Оглавление:

Какой предусмотрен минимальный срок страховки ОСАГО?

В отдельных случаях водитель заинтересован в оформлении страхования своего автомобиля не на весь календарный год, а на более короткий срок. Это может быть в его интересах, когда речь идет о скорой продаже транспортного средства. Потому водителей интересует минимальный срок страховки ОСАГО при оформлении в 2018 году.

Оформление краткосрочного полиса – это возможность сэкономить. Минимальный срок ОСАГО 2018 составляет 3 календарных месяца. Данное правило действует для резидентов страны.

При оплате за 3 месяца действия полиса учитывайте, что страховка рассчитана все равно на целый год. Подобная опция прописывается в заключенном договоре. Это означает, что в любой момент можно пролонгировать действие текущего полиса.

В этом случае необходимо различать срок действия и период использования страхового полиса. Период использования страхового полиса ОСАГО всегда составляет ровно 1 год. Срок действия страховки зависит от того, на какой промежуток времени был оплачен полис. Нередко водители путают эти понятия и попадают в неприятные ситуации.

Вам будет выписан штраф за управление ТС в период использования ОСАГО, если срок действия страховки не продлен.

Минимальный срок ОСАГО для физических и юридических лиц

По полису ОСАГО минимальный срок страхования 2018 года оформления разнится для физических и юридических лиц. Первые могут рассчитывать на 3 месяца, а для вторых – это минимальный 6 месячный срок оформления страховки. При этом прописывается отдельно тот транспорт, который может быть застрахован юридическим лицом: специальная, уборочная и сельскохозяйственная техника.

Особые случаи

На законодательном уровне отдельно прописываются минимальные сроки страхования в исключительных случаях. Эти варианты касаются следующих ситуаций:

- Если автомобиль выезжает в отделение ГИБДД для регистрации в базе и дальнейшем использовании транспортного средства на дорогах страны, то в таком случае минимально разрешенный срок оформления ОСАГО составляет 1-20 дней.

- Для передвижения транспортных средств в границах страны для прохождения техосмотра и регистрации предусмотрен 20-дневный срок страхования.

Отдельно рассматривается и минимальный срок страхования ОСАГО в 2018 году для иностранцев, которые приезжают в РФ. Если автомобиль не имеет официальной регистрации в России, то водитель имеет возможность открыть страховой полис на минимальный срок – 5 дней. Максимальный срок действия полиса ОСАГО составит 15 дней. Что касается стоимости страхования ОСАГО, то она будет единой вне зависимости от времени пребывания машины на дорогах РФ.

Расчет стоимости ОСАГО при оформлении полиса на минимальный срок

Если оплата производится за неполный календарный год, то необходимо учитывать расчетный коэффициент. К примеру, трехмесячный полис по цене обойдется в 50% от стоимости годовой страховки.

avto-yslyga.ru

Калькулятор ОСАГО Росгосстраха

Онлайн калькулятор ОСАГО компании Росгосстрах рассчитывает стоимость полиса в соответствии с законом об ОСАГО от 12 апреля 2015 г. №3604-У. Размер базовых ставок взят с официального сайта СК «Росгосстрах», которые утверждены 05 августа 2015 г. за №460хк и находятся в открытом доступе. Но, тем не менее, итоговая сумма, выданная калькулятором, может отличаться от суммы, посчитанной самой компанией во время оформления полиса.

Заплатить низкую цену за страховку в Росгосстрахе смогут владельцы следующих типов и назначений транспортных средств:

- мопедов, мотоциклов и квадрициклов;

- юридические лица с легковым авто;

- категории «С» и «СЕ», «D» и «DЕ», кроме маршрутных ТС;

- тракторов и других дорожно-строительных машин.

Вы также можете сравнить цены на базовые страховые тарифы страховой компании СОГАЗ, а также компании Ингосстрах , и выбрать наиболее выгодную компанию.

В Росгосстрахе кроме обычного полиса вы можете оформить ОСАГО на период следования к месту регистрации транспортного средства, а также застраховать транспортное средство, зарегистрированное в иностранном государстве.

Для оформления страхового полиса вам потребуются технический паспорт на транспортное средство, водительское удостоверение ваше и тех, кого вы планируете допускать к управлению транспортным средством, ваш паспорт и предыдущий страховой полис ОСАГО.

Компания Росгосстрах является членом Российского Союза Автостраховщиков (РСА) — первого законодательно подтвержденного на российском рынке страховых услуг профессионального объединения. Члены данного союза не напрягают своих клиентов перипетиями на тему «кто прав – кто виноват», т.е. в случае ДТП вы получаете страховые выплаты от своей страховой компании.

Для он-лайн расчета суммы страхового полиса введите необходимые данные в наш калькулятор, и вы узнаете предварительную стоимость полиса в СК Росгосстрах.

calcsoft.ru

Я выбрал пару крупных известных мне компаний, которые попадались на первой страницы выдачи по запросу «электронное осаго» и пошел на их сайты в поисках еОСАГО.

Первое, что выяснилось — не смотря на заявленные продажи электронного ОСАГО — компании с ними работают весьма ограниченно. Росгосстрах больше месяца назад ушел на «технические работы». Альфастрахование — только для тех, кто ранее страховался у них по-«бумажному». Некоторые компании предоставляли возможность купить еОСАГО только для зарегистрированных в определенных регионах, в основном — Москва и Питер, хотя казалось бы что возможность страховать электронно как раз таки должна увеличить потенциальную клиентскую базу с регионов физического присутствия до всей страны.

Ну да ладно, решил я, и начал оформлять.

Тут то и стало понятно, насколько не отлажена система.

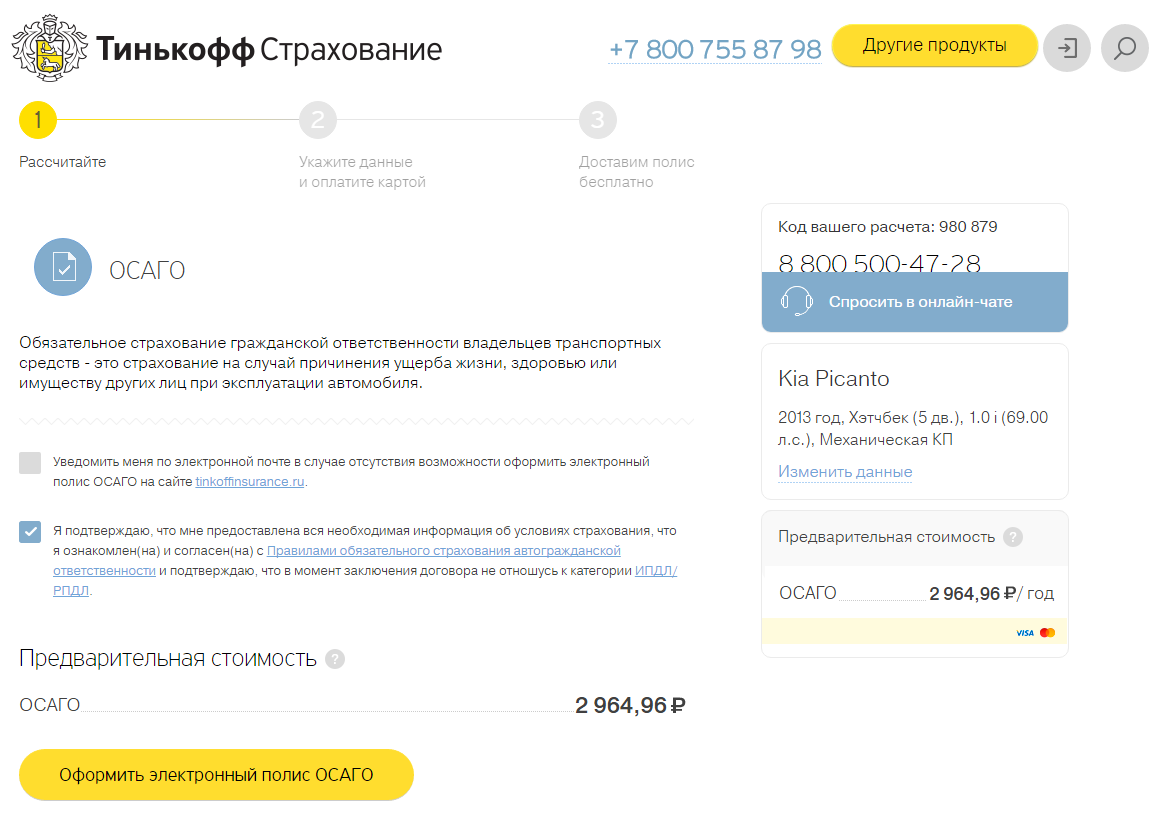

Первый сайт, который мне попался — ТинькоффСтрахование.

Тинькоф славится удобством своего интернет-банка, этого же я ожидал и от страхового интерфейса. Но они удивили. Сначала предварительная сумма страховки для моего авто и региона почему то оказалась в два раза меньше положенной (2800 руб вместо 5500 руб, как рассчитывали все остальные страховые).

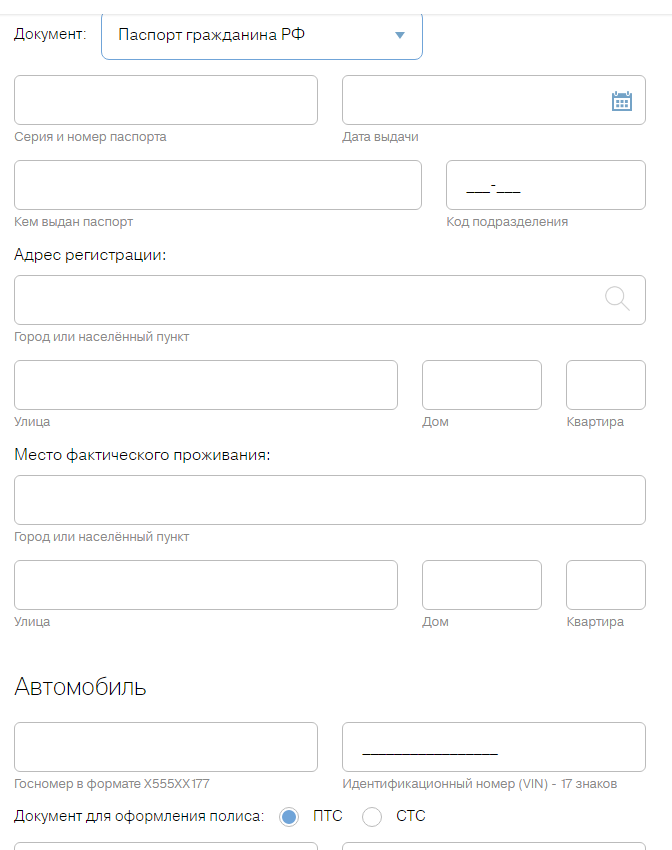

Но и удобство интерфейса оказалось просто «на высоте». Кроме полей для ввода адреса прописки по паспорту, зачем то были поля для ввода фактического адреса проживания, обязательные к заполнению. Ни галочки «Использовать те же данные», ни возможности отказаться от них не было. Кроме того одни и те же данные пришлось вводить трижды — Страхователь, Владелец авто, и наконец Водитель.

Я заполнил всю портянку данных на странице, нажал «Перерасчитать», и… И ничего, страница повисла на 5 минут. Через 5 минут появилось сообщение об ошибке с предложением обратиться в ближайший офис для оформления классического ОСАГО, либо связаться с консультантом. Консультант оказался абсолютно бесполезным роботом — отвечал стандартными фразами «Электронное осаго оформляется на сайте самостоятельно, если вы уверены что все данные заполнены правильно, напишите на email поддержки указаный на сайте». Этот самый email я кстати так нигде найти не смог. Спросил у консультанта — и он исчез навсегда.

Я пока еще был полон энтузиазма, и решил что здесь еще просто все неотлажено, пойдем дальше.

Следующей страховой оказалась РЕСО. Здесь я не мог зарегистрироваться еще на этапе ввода паспортных данных страхователя, они просто не проходили проверку в РСА. Знакомые в твиттере писали, что у них успешно получилось оформить там страховку написав в техподдержку, которая подсказала что нужно вводить «правильно». В саппорт им я написал, но ответа так и не дождался.

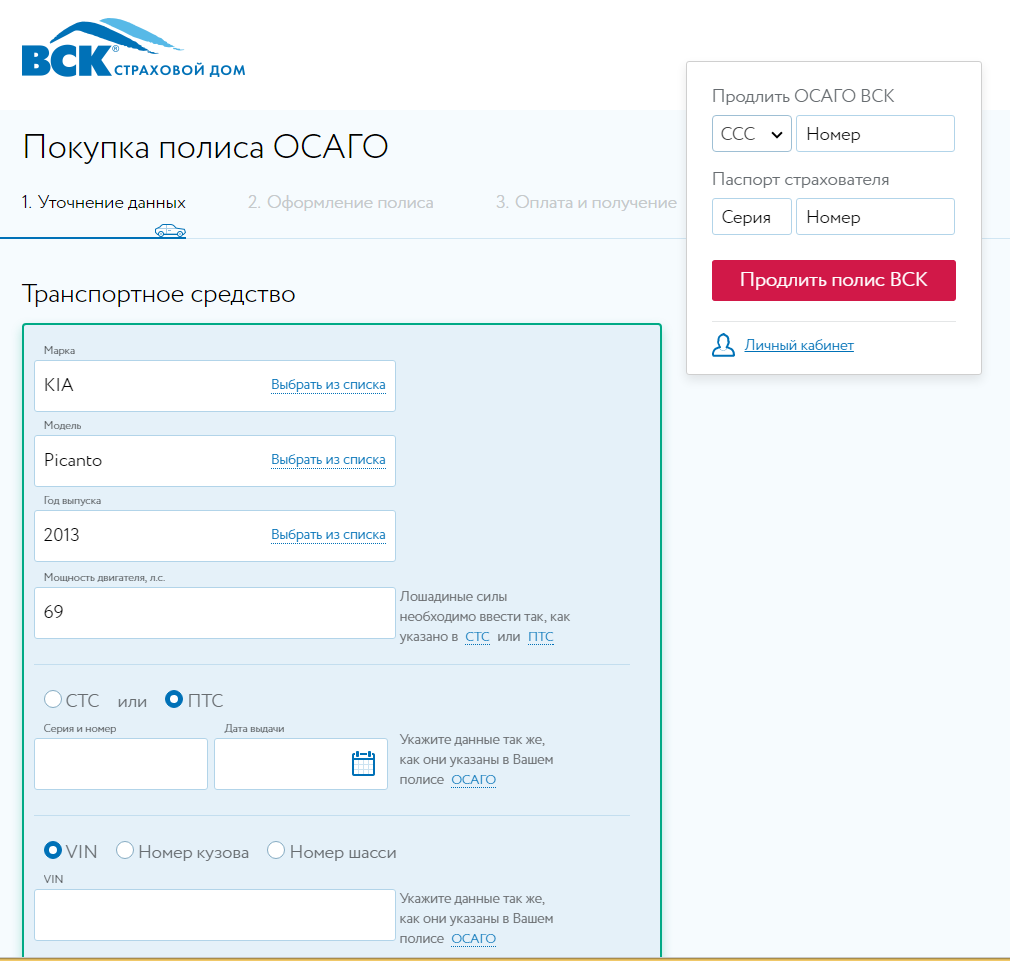

Затем я пошел на сайт ВСК. Интерфейс этой страховой на мой взгляд самый удачный, приятный и продуманный. Данные сгруппированы по логичным блокам, повторно ничего вводить не нужно, верификация проводится сразу же по блокам во время заполнения.

Но и тут все оказалось не так хорошо 🙂 Я заполнил все данные, они успешно прошли верификацию (!) в РСА. Подтвердил расчет через СМС, нажал оплатить и полез в портмоне за карточкой… Но, после пары минут ожидания я получил сообщение о том, что «полис не проходит проверку в РСА» с кодом 024. Если почитать, то с этой ошибкой сталкиваются многие.

В группе geektimes вконтакте появился такой комментарий:

Хм, а я знаю что за ошибки он там ловил. Последняя была связана с задвоеным номером полиса в БД. А первая была ошибкой отправки данных в РСА(намеренной со стороны СК).

Если это правда, то в принципе вполне объясняет искусственное ограничение продаж страховыми.

У УралСиба в тот день вообще не работал интерфейс оформления страхования (а на следующий день он выдавал ту же ошибку что и все остальные).

Перепробовав все известные мне страховые, делающие еОСАГО, я решил идти до конца, и стал пробовать уже все страховые подряд, по списку на сайте РСА.

У нескольких страховых интерфейсы были похожими как браться близнецы — оказалось, кто то уже успел сделать готовое решение «ПолисОфис» и продает его страховым. Однако, оперативно.

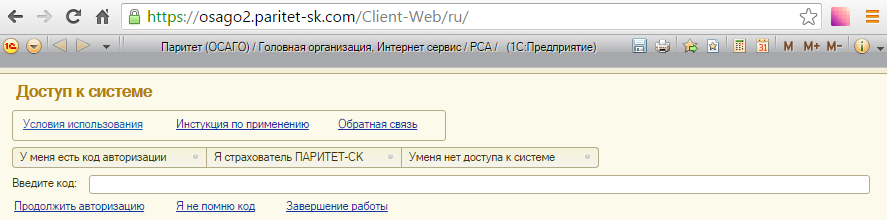

У Паритет-СК для продажи полисов вообще использовался интерфейс 1С 8.3, под чутким руководством прилагающейся инструкции, что меня весьма позабавило.

Результат везде был одним и тем же — все данные проходили верификацию в базе РСА, но на стадии финального «оформления» полиса перед оплатой верификацию во все том же РСА они не проходили.

Был уже поздний вечер, и естественно звонить в страховые было бесполезно. Я прошелся по нескольким тематическим ресурсам. Количество жалоб на форумах создавало впечатление, что электронные полисы продают по тому же принципу что и бумажные, с максимальным затягиванием процесса — то полисы закончились, то очередь «на осмотр авто» на неделю расписана. Не знаю, так ли это. Многие писали, что им помогло обращение в свою страховую с просьбой проверить данные полиса — именно по данным предыдущего полиса проводится верификация данных в РСА. Я отправился на сайт своей страховой и написал несколько заявок на все возможные адреса. Заодно написал в несколько страховых, у которых пробовал оформить е-полис, и пошел спать.

Рано утром меня разбудил звонок из моей страховой. Заботливая девушка извинилась за неудобство, проверила все данные и отправила прошлогодний полис повторно в базу. С ее слов, обновление базы занимает 30 минут — 3 часа.

Теперь показания всех страховых изменились — данные уже не проходили проверку на этапе заполнения адреса страхователя, некоторые возвращали конкретный код — AddressRSACode. С этой ошибкой сталкивалась другая половина пользователей, которая не доходила до ошибки на последнем этапе. Многие пробовали писать свой адрес с возможными ошибками и опечатками и им это помогало. Но не в моем случае.

На этом этапе я уже знал, что в том xml, который отдают страховые в реестр по SOAP, AddressRSACode — это некое поле с длинным десятичным кодом, похожим на код КЛАДР.

Адрес тоже выбирался по КЛАДР, и здесь у меня появилась зацепка. Мой адрес — проспект 50-летия ВЛКСМ, д. 24.

В КЛАДР нет такого дома, мой дом записан как 24/20, так как стоит на пересечении двух улиц. Я попробовал все варианты дома (24/20, 24А итд, 24 корпус 20), но толку от этого не было никакого. Я еще раз позвонил в свою страховую, и уточнил как они выбирают дом — из селекта или вводят вручную. Ответ был — улицу — селектом со списком КЛАДРа, дом — вручную. Я попросил поставить дом 24/20, как в КЛАДР, но мне отказали, так как в паспортных данных прописки стоит дом 24, и они не могут написать другой. Бюрократия, но справедливая. Все данные в полисе мне еще раз перепроверили до буковки и отправили его повторно в базу.

Насколько мне представляется, проблема заключается в том, как страховые и сама база РСА генерируют этот код на основе адреса. И то, как они обрабатывают номер дома, который не находится в КЛАДРе. Видимо в одном месте из номера дома генерируется один код, в другом — другой. Но это чистой воды догадки.

Конечно, можно было долбиться и дальше, пробиваясь к тем, кто это все разрабатывал. Но понятно, что страховая не будет нанимать отдел по разработке такой системы, а на поиски адекватных технарей у подрядчика, которые будут с этим разбираться можно потратить не одну неделю.

Понимая, что возможности страховых в плане доступа к базе исчерпаны, я обратился непосредственно в РСА. По телефону связать меня с теми кто отвечает за ИС по ОСАГО не захотели. Вежливо объяснили, что сам РСА «онлайн-доступа» (их выражение) к базе не имеет. С базой могут работать только страховые.

Заметьте, какой интересный подход — оператор базы за базу не отвечает, доступа к ней не имеет и футболит куда подальше. То есть за корректность данных в базе в конечном итоге ответственности прямо никто не несет.

Поддержка у страховых компаний тоже весьма огорчила — УралСиб и ВСК ответили стандартными отписками, мол если не получилось так — значит технические трудности, обратитесь в офис. РЕСО вообще просто проигнорировали.

Приятно отличилось ЗеттаСтрахование — по заявке в личном кабинете перезвонила девушка, которая предложила поэкспериментировать с полями адреса, эта страховая лично для меня запомнилась своей дружелюбностью (хотя и не очень удобным интерфейсом).

Страховку в итоге я продлил у своей страховой. Они устали править записи в базе, и предложили мне продлить полис без очереди и осмотра авто. Мы с девушкой приехали и получили полис за 15 минут. Это было самое быстрое оформление полиса за последние 3 года.

На этот раз я внимательно смотрел, какие данные оператор сохраняет в базу полиса. Дома после этого попробовал опять оформить электронный полис с теми же данными — бесполезно, все то же самое.

Позиция ЦБ:

Швецов сообщил, что Банк России планирует скорректировать действующее законодательство. «Мы хотим обязать продавать полисы в дистанционном формате в безусловном порядке. Это будет не выбор страховой компании, а обязанность», — сказал чиновник.

m.habr.com

Стоимость страхования автомобиля в Росгосстрахе в 2017-2018 году

Всего 20 лет назад не было необходимости в обязательном страховании автомобиля. Раньше никто не заставлял этого делать, но в наше время каждый автовладелец обязан по закону застраховать свой автомобиль по ОСАГО и на свое усмотрение приобрести полис КАСКО. Большинство из автолюбителей четко придерживаются слова закона, страхуя свое транспортное средство по всем правилам, даже не взирая на высокую стоимость проведения этой операции. Водители, пренебрегающие важностью страховки, поступают так до первого серьезного ДТП, собственно после которого они становятся ярыми сторонниками всяческих страховок, включая и от угона.

В любом случае экономия на авто без страховки – весьма сомнительное занятие, ведь даже только за факт отсутствия просроченного полиса водителю будет грозить штраф в размере 800 рублей. В этом случае, если водитель не будет иметь полис или он будет просрочен, то ему придется возмещать ущерб из своего кармана в случае создания ДТП. И это очень невыгодно, особенно учитывая, что стоимость ОСАГО в последние года в среднем имела стоимость около 6 000 руб./год. Выплаты по полису осуществляются в том случае, если потерпевшая сторона обращается в страховое учреждение с просьбой возместить полученный при ДТП вред. И в данном случае, если виновником ДТП были вы, то вам не придется нести каких-либо материальных затрат (правда, только в рамках страхового полиса).

Подчеркнем, что в последнее время стала особенно популярна обособленная страховка от угона. Так происходит лишь потому, что большинство страховщиков сейчас предлагают не полную страховку КАСКО, а выдают лишь ее разновидность. Оформить КАСКО конкретно от угона можно только в Росгосстрахе, Сургутнефтегазе и в Интачстраховании. Отметим, что Росгосстрах является крупнейшей страховой компанией, ведущей свою деятельность с 1921 года («РЕСО-Гарантия» на момент 2014 года находилась на 4 месте). Далее в материале мы будем говорить о страховании конкретно через организацию Росгосстрах.

Сколько стоит застраховать машину в 2017-2018 году в Росгосстрахе?

Новые тарифы на ОСАГО в 2017-2018 году были впервые представлены общественности 30 марта в «Вестнике Банка России». Там было сказано, что с 12 апреля 2015 года будут введены новые стандартные тарифы, а с 1 апреля 2015 года – обновленные региональные коэффициенты. Еще в 2014 году (до 12 апреля 2015 года) страховка для частных лиц имела стоимость в районе 2440-2574 руб., а с 12 апреля 2015 года эти цифры поднялись до 3432-4118 руб. Если разобраться, то нижняя граница коридора была поднята на 40%, а верхняя до 60%. Но на деле страховые компании смогут использовать более лояльную тарифную политику в районе от 5 до 20%.

Теперь поговорим о региональных коэффициентах. Стандартный тариф будет увеличен в 11 регионах, но с обратной стороны – в 10 местах федерации он будет снижен (например, в Байконуре). Стандартным коэффициентом на сегодня является показатель 2,0 – Москва, Тюмень, Сургут, Челябинск, Казань, Пермь. С апреля месяца 2015 года наиболее дорогими городами стали Челябинск и Мурманск: их коэффициент равен 2,1.

Именно в последних пунктах ОСАГО будет стоить больше всего. К примеру, простая страховка для автовладельцев ВАЗ 2107 с учетом повышения региональных коэффициентов, обойдется примерно в 7,9-9,5 тыс. руб. В Москве эта страховка будет стоить немного дешевле, но всего примерно на 450-500 руб. При этом зампред банка России заявил, что региональные цены не будут повышены более чем на 100%. Больше всего цена ОСАГО будет увеличена в Саранске и на Камчатке: повышение верхнего порога произошло на 99,98%. К примеру, если владелец ВАЗ 2107 с 10-летним стажем вождения платил 3,2-3,4 тыс. руб., то с 2015 года 12 апреля этому владельцу придется отдать уже 5,6-6,8 тыс. руб.

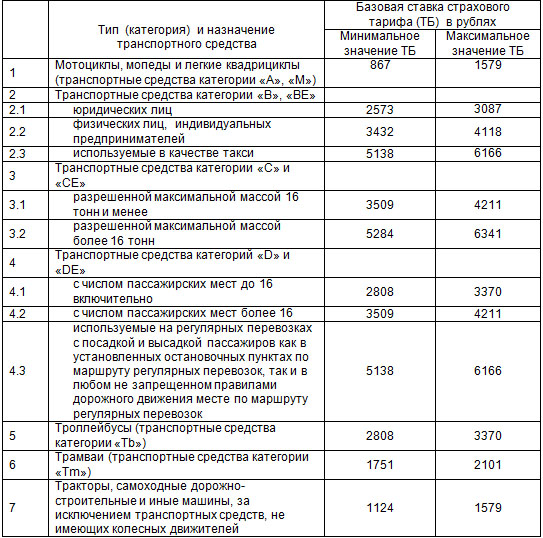

Таблица предельных базовых ставок (ТБ) страховых тарифов ОСАГО с 12 апреля 2015 года:

По заявлению гендиректора «Эксперта РА» Павла Самиева страховщики чаще всего терпят финансовые потери из-за ОСАГО в Мурманске, Челябинске, Мордовии и Камчатке. Именно в этих городах самый высокий уровень аварийности по стране. Если говорить о скидках, то наибольшую смогут получить водители Магадана: в 2014 году полис можно было купить за 3,2-3,4 тыс. руб., а в 2017-2018 году – уже 3,2-3,4 тыс. руб. Естественно на 3 месяца полис в Росгосстрахе можно оформить дешевле.

Но повышение базовых тарифов происходит не просто так. Теперь лимит выплат по жизни и ущербу будет увеличен с 160 тыс. руб. до 500 тыс. руб. Кроме того, повышение стоимости связано с высокой убыточностью этого сектора и упадком национальной валюты на рынке. Кроме того, было изменено возмещение имущественного ущерба – с 120 тыс. руб. до 400 тыс. руб.

Калькулятор ОСАГО онлайн

Для удобства вы можете рассчитать на нашем сайте, сколько может стоить страховой полис. Для этого воспользуйтесь калькулятором ОСАГО:

Если вы покупаете авто в кредит, то финансовые организации от вас обязательно будут требовать оформить страховку. Но стоит помнить, что стоимость страховки для нового автомобиля обойдется значительно дешевле, нежели стоимость оформления для НЕ нового автомобиля. Поэтому перед покупкой рекомендуем посмотреть акции и предложения, которые позволят при покупке авто значительно сэкономить.

avtooverview.ru

«Росгосстрах» и «Ингосстрах» во Владивостоке избавляются от бумажных полисов ОСАГО

Владивостокцы не могут получить полисы ОСАГО из-за отсутствия бланков в офисах «Росгосстрах». Аналогичная ситуация происходит и у другого крупного игрока, компании «Ингосстрах». По мнению страховых агентов, компании стараются «сбросить» с себя убыточный вид деятельности.

В редакцию VL.ru обратились читатели с жалобой на страховую компанию «Росгосстрах»: в офисах клиентам сообщают, что не оформляют автогражданскую ответственность на месте, а отправляют на сайт, делать электронный полис. То же самое – в «Ингосстрах».

«Большое количество человек не может получить полисы ОСАГО, все офисы РГС закрыты на лопату, а те, что работают, посылают прямым текстом, объясняя это тем, что нет бланков во всех офисах. Говорят, чтобы заполняли заявку на сайте для оформления Е-ОСАГО. Но на сайте уже несколько дней не получается оформить полис из-за ошибки», – сообщила читательница VL.ru.

Звонки на горячую линию проблемной компании тоже результатов не принесли. Операторы ничем помочь не могут, а о проблемах в регионах им не известно.

В офисе компании «Росгосстрах» на Семеновской, 36 на двери отдела продаж висит объявление: «Полисы ОСАГО не оформляем». Менеджеры говорят, что клиенты могут заполнить форму Е-ОСАГО на сайте, а от «бумажных» полисов компания отказывается по причине убыточности. Предлагают, если не проходит заявка в РГС, обратиться в другую компанию.

Страховые агенты подтверждают: бланки заканчиваются, новые обещают не скоро, а обучать работе с электронной версией полиса работников никто не собирается.

«Бланков для ОСАГО у нас нет, может, месяца через три будут, – говорит страховой агент Тамара. – Заполнять электронную страховку нас не учат. А те наши клиенты, которые пытаются сделать это самостоятельно, через интернет, жалуются, что система постоянно «выкидывает». Есть такое ощущение, что компания пытается от нас, агентов, избавиться. Ну или от лишних ОСАГО – они для страховщиков убыточное дело».

Клиент «Росгосстрах» Юлия несколько дней назад заполнила форму Е-ОСАГО на сайте, но ответа до сих пор не получила.

«У меня заявка висит уже восемь дней, – говорит девушка. – Мы же все привыкли, что новый полис нужно оформлять, когда старый заканчивается. Кто день в день это делает, кто дает запас пару дней. Но на восемь я как-то не рассчитывала. Ездить без страховки даже не пытаюсь – заберут машину на штрафстоянку, дороже выйдет. Говорят, что у кого-то через несколько дней заявка прошла. Моя – пока нет».

У второго крупнейшего игрока приморского страхового рынка ситуация аналогичная. «Ингосстрах» также не оформляет полисы. Пару месяцев назад в компании предлагали желающим оставить заявку в офисе. Ее менеджеры отправляли в Москву, в головной офис, а там заявку две недели рассматривали.

«Полисы ОСАГО мы не оформляем, но можем продлить старый. Бланков нет», – сообщили корреспонденту VL.ru в офисе на Комсомольской, 1.

За разъяснениями редакция обратилась в Российский союз автостраховщиков. В пресс-службе РСА сообщили, что бланки поставляются в нужном количестве, а за ошибки на сайте несет ответственность непосредственно страховая компания.

«РСА не комментирует отдельные компании, но Союз своевременно обеспечивает страховые компании бланками полисов ОСАГО. В целом по рынку из-за деятельности недобросовестных юридических посредников, ОСАГО стало убыточным для страховых компаний в ряде регионов. Приморский край находится в «желтой зоне». Ситуация в этом регионе оценивается как пограничная, то есть в любой момент она может перейти в критическую – «красную зону». В «красной зоне» рейтинга находятся субъекты с максимально негативными показателями мошенничества и убыточности по ОСАГО».

По данным РСА, в Приморском крае частота страховых случаев по итогам прошлого года составила 5,7%, средняя выплата – 71,128 тысяч рублей, отношение судебных выплат к несудебным – 9,7%, отношение накладных расходов в суде к сумме основного требования – 143%, уровень выплат с учетом нормы РВД – 106%.

Предполагалось, что проблему с убыточностью позволит решить приоритет натурального возмещения над денежной выплатой в ОСАГО, что лишит недобросовестных посредников доступа к деньгам. Однако закон вступил в силу в конце апреля и распространяется только на новые договоры.

На случай, если страховая компания по техническим причинам не может осуществлять продажи электронных полисов ОСАГО, РСА разработал систему замещения. Соответствующие нормы закреплены в правилах профессиональной деятельности РСА, согласованных с Банком России.

Если подключается механизм замещающего страховщика, на экране компьютера появляется соответствующее сообщение с предложением перейти по ссылке на сайт замещающего страховщика, который будет предложен случайным выбором по номеру ПТС.

«С 1 января 2017 года страховщик обязан обеспечить возможность заключения е-полиса с каждым обратившимся к нему лицом, – сообщили в пресс-службе РСА. – Компания должна обеспечить бесперебойность и непрерывность функционирования сайта. Бесперебойность продажи полисов Е-ОСАГО – это задача страховой компании, требования установлены указанием Банка России. Кроме того, президиум РСА утвердил систему санкций для страховщиков за отказ в продаже электронных полисов ОСАГО.

Первый состав нарушений предусматривает наказание за незаключение электронного договора на сайте того страховщика, к которому напрямую обратился потенциальный страхователь. Вторым составом нарушений вводятся штрафы за незаключение электронного договора той компанией, к которой был перенаправлен страхователь в рамках системы замещения страховщика. Если страховщик, к которому перенаправлен клиент, не заключил с ним договор, то тогда он подпадет под штраф. Оба состава правонарушений будут выявляться на основе поступивших в РСА жалоб. Штраф по каждому такому случаю во всех составах нарушений составит 20 тысяч рублей, но не более 200 тысяч рублей за календарный месяц».

При этом РСА отмечает, что продажи электронных полисов ОСАГО в Приморском крае растут. Так, страховые компании с 1 января по 1 мая 2017 года заключили в Приморье почти 13 тысяч договоров ОСАГО в электронном виде.

www.newsvl.ru