Оглавление:

○ Что это такое?

Страхование ДДУ – защита имущества дольщиков, гарантирующая возврат уплаченных ими средств в случае наступления страховых рисков.

Страховать ДДУ могут:

- Страховая фирма.

- Публично-правовой Фонд защиты прав граждан, учрежденный Минстроем.

Страхование застройщика регулируют два закона: № 214-ФЗ и № 218-ФЗ.

Новый закон 2017 предусматривает страхование Фондом защиты прав граждан. Но страховать договоры в Фонде можно только застройщикам, которые свой первый ДДУ зарегистрировали в 2017 году. То есть на практике еще применяются положения Закона № 214, которыми предусматривалось страхование банком, страховой фирмой и ОВСЗ.

✔ Страхование в страховой компании

Требования к страховой компании и к договору изложены в частях 26-50 ст. 25 Закона № 218. Застройщик обязан уведомить дольщика о том, какая фирма застраховала ДДУ.

2. Арбитражному управляющему, а также застройщику отправьте аналогичные пакеты документов.

Требования к договору поручительства изложены в частях 17-25 ст. 25 Закона № 218.

1. Право на возврат средств у дольщика появляется после открытия конкурсного производства в отношении застройщика-банкрота.

2. Фонд принимает решение о выплате возмещений дольщикам и в течение 2 недель с момента принятия этого решения публикует его на своем интернет-сайте. Начинается прием заявлений от граждан. Сведения о времени, месте, форме приема заявлений должны быть размещены на сайте.

Как уверяют законодатели, вышеописанный механизм, введенный с принятием Закона № 218 лучше страховой системы, которая применяется на основании Закона № 214, потому что:

○ Минусы страхования

✔ Почему поручительство банка почти не применяется?

Хотя система поручительства довольно привлекательна, банкам она абсолютно не выгодна. Поручитель в случае наступления страхового случая несет колоссальные убытки. Так как банк – часть финансовой системы государства, осуществлять выплаты дольщикам не выгодно ни государству, ни банку.

○ Советы юриста:

✔ При участии в долевом строительстве обязали заключить договор страхования, который обошелся в четверть стоимости квартиры, можно ли вернуть деньги после получения жилья?

✔ Застройщик обанкротился, кто будет заниматься возвращением денег, куда обратиться?

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Как это работает? Застройщик уплачивает страховую сумму поручителю или страховщику, который в случае неисполнения обязательства застройщиком, возвращает деньги дольщику.

- Банк, выступающий поручителем.

- В страховую фирму и заключить с ней страховой договор.

- При банкротстве застройщика, Фонд берет на себя обязательство достроить объект – у дольщика появляется шанс получить жилье.

- Управление средствами берет в руки государство.

- ОВСЗ – общество взаимного страхования, создаваемое самими застройщиками.

- В банк и заключить с ним договор поручительства.

- Механизм получения выплат проще (по крайней мере, так считает законодатель).

○ Чем регулируется?

Второй из них был принят в июле 2017 года с целью кардинально изменить систему страхования, так как система страхования гражданско-правовой ответственности, существовавшая ранее, оказалась нерабочей.

Рассмотрим виды страхования, существующее на сегодняшний день. Застройщик, начавший регистрацию ДДУ до 2017 года, с целью застраховать свою ответственность может обратиться:

Как можно получить выплаты от страховой, если застройщик обанкротился?

1. Обратитесь в арбитражный суд, рассматривающий дело о банкротстве, с требованием о возврате средств. К заявлению приложите ДДУ и документы, подтверждающие сумму перечисленных выплат.

3. Суд Вас включит в реестр требований кредиторов.

4. Требуйте от страховщика денег в сумме, включенной в реестр.

Застройщик обязан уведомить дольщика о том, кто является поручителем ДДУ.

○ Особенности нововведения

Теперь рассмотрим механизм возврата средств, предложенный Законом № 218.

✔ Возврат денежных средств при банкротстве застройщика

Ответ по долгам несет Фонд защиты прав граждан. Деньги возмещаются из средств данного Фонда, привлеченных из обязательных и добровольных взносов застройщиков, инвестиционной деятельности, иных незапрещенных доходов.

Система, действующая сегодня, имеет следующие недочеты.

Членские взносы при присоединении к таким организациям превышают 1 миллион рублей. Связано это с тем, что застройщики несут субсидиарную ответственность за долги друг друга – при банкротстве участника организации, другие застройщики возвращают средства его дольщикам со своих средств. Выходит, что добросовестные члены организации покрывают долги банкротов, поэтому нельзя сказать, что эта система пользуется популярностью.

Хотя Закона № 218 не решает этой проблемы – застройщикам необходимо платить 1,2 % от суммы ДДУ. Но теперь ожидается, что система будет рабочей.

За страховку должен платить застройщик. Хотя, конечно, на практике бывают случаи привлечения средств дольщика.

Рекомендую Вам написать письменную претензию застройщику о возврате средств, если ответа не последует, обращайтесь в суд.

Для начала обратитесь в арбитражный суд и дождитесь пока Вас включат в реестр требований кредиторов. Далее обратитесь к банку-поручителю или к страховой компании. Узнать о том, кто страховал ДДУ можно в Росреестре, так как регистратор проверяет данную информацию перед регистрацией договора.

Специалист агенства недвижимотси детально расскажет, что же такое договор долевого участия или 214-Федеральный закон.

Долевое страховка

Добровольный механизм страхования ответственности застройщиков в пользу граждан, инвестирующих в долевое строительство (по закону 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости»), для защиты их от связанных с этим рисков сменит новый защитный инструмент. Вместо страховки гарантировать исполнение обязательств застройщиками будет государственный компенсационный фонд, который будет формироваться за счет обязательных отчислений застройщиков.

Законопроект «О публично-правовой компании по защите прав граждан — участников долевого строительства при несостоятельности (банкротстве) застройщиков» в среду, 19 июля, Госдума приняла во втором чтении, третье чтение ожидается в пятницу, 21 июля.

По словам председателя комитета Госдумы по природным ресурсам, собственности и земельным отношениям Николая Николаева, компенсационный фонд станет заменой добровольного страхования ответственности застройщиков, которое теперь станет просто дополнением к обязательным взносам в фонд. Как указывают страховщики, причина изменения подхода — в недостаточной защите дольщиков с помощью страховки. РБК разбирался, почему эта форма гарантирования интересов граждан при долевом строительстве оказалась нежизнеспособной.

По закону 214-ФЗ, обеспечить интересы дольщика можно в любой из трех форм: страхование, банковское поручительство или счета эскроу. По словам участников рынка, исторически сложилось так, что на практике использовалось в основном страхование. «Не исключено, что большая часть рынка ушла в страхование, потому что за банками жестче надзор», — полагает один из источников РБК, знакомый с ситуацией.

При этом основанием для страховой выплаты является признание застройщика банкротом и введение в отношении него конкурсного производства или обращение взыскания на предмет залога. На деле механизм добровольного страхования не работал, отмечают опрошенные РБК эксперты. «Застройщик покупает страховку, как гарантию исполнения обязательств или того, что в случае форс-мажора дольщик получит выплату в соответствии с договором. Однако на деле этот механизм оказался бесполезным: затяжные судебные разбирательства могут тянуться дольше действия договора, и дольщики в итоге так и не получат свои выплаты», — говорит Николай Николаев.

Общий объем страховых премий, собранных страховщиками по ДДУ с 2014 года, составил порядка 27,5 млрд руб., рассказали РБК в Министерстве строительства, сославшись на данные Банка России. «Однако, несмотря на наличие страховых случаев по застройщикам, находящимся в банкротстве, до сих пор не произведено ни одной выплаты», — добавили там.

Всего Центробанком из страховщиков, имеющих лицензию на осуществление добровольного имущественного страхования, к этому подвиду страхования допущено 17 компаний.

РБК проанализировал имеющуюся статистику ЦБ по данному вопросу.

Регулятор не выделяет сведения о страховании ответственности застройщиков по договорам долевого участия. Однако, по словам участников страхового рынка, масштабы этого бизнеса можно приблизительно оценить по данным о добровольном страховании гражданской ответственности в целом.

В частности, у ЦБ имеется статистика о премиях за страхование неисполнения или ненадлежащего исполнения обязательств по договору (именно туда вместе с премиями по страхованию ответственности туроператоров, аудиторов, депозитариев включаются и премии по страхованию застройщиков).

После принятия в 2014 году закона о долевом строительстве объем премий по страхованию гражданской ответственности в целом вырос более чем в пять раз (с 700 млн до 5 млрд руб.). До этого момента объем премий по другим договорам гражданской ответственности был минимальным, отмечает управляющий директор НРА Павел Самиев. Таким образом, страхование ответственности застройщиков по ДДУ определяет подавляющую часть статистики в указанном разделе. «Данные ЦБ по добровольному страхованию гражданской ответственности в целом объективно отражают показатели рынка страхования ДДУ, так как выплаты по другим видам страхования минимальны», — говорит Самиев.

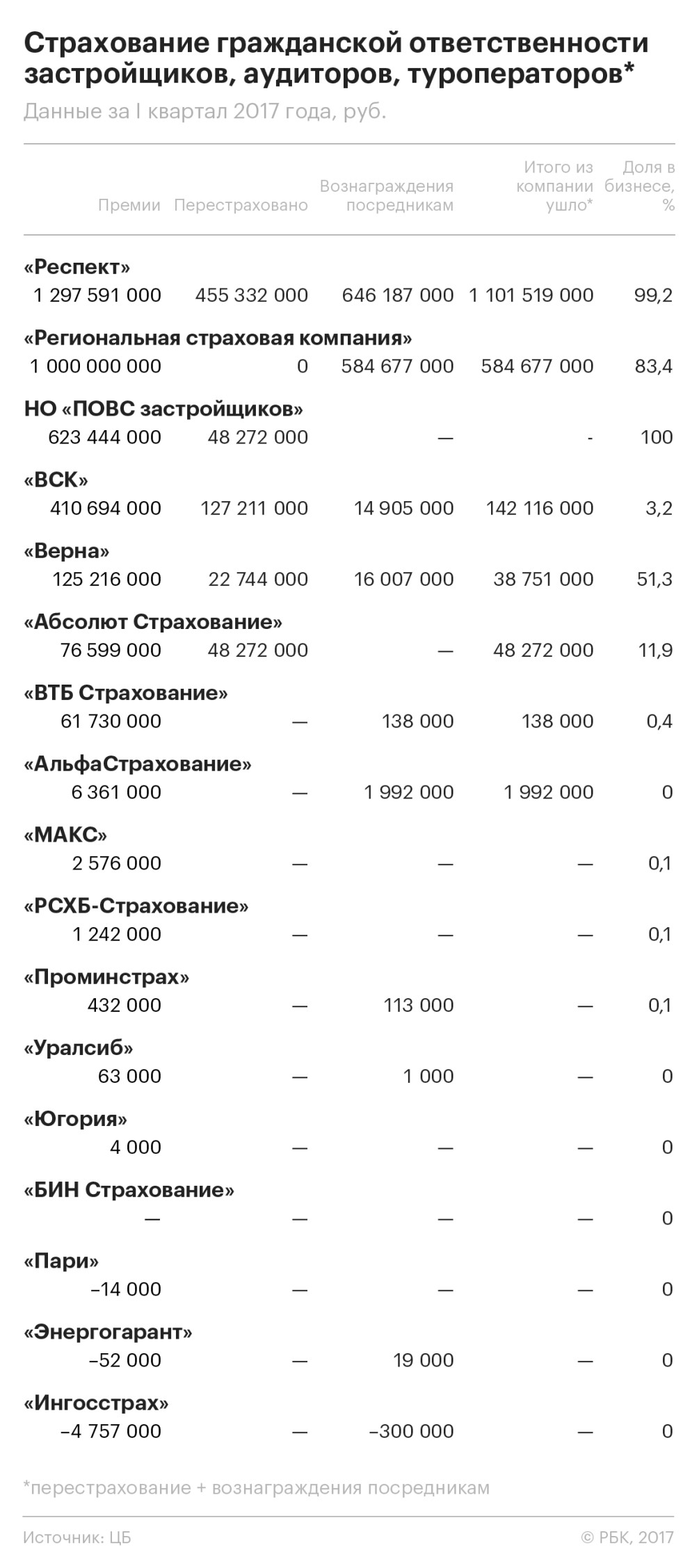

По данным ЦБ, по итогам первого квартала 2017 года указанный агрегированный показатель составил около 3,6 млрд руб. При этом больше 60% премий приходится на двух страховщиков — «Респект» (1,2 млрд руб.) и Региональную страховую компанию (РИНКО) (1 млрд руб.). Премии, собранные остальными 17 компаниями, незначительные или нулевые (см. таблицу).

При этом, как видно из статистики ЦБ, крупные страховые компании, допущенные ЦБ к этому подвиду страхования, не наращивают портфель по ДДУ. «Невозможно оценить реальное финансовое состояние строительной компании, получить достоверную отчетность о деятельности застройщика, а значит, и адекватно спрогнозировать риски, принимаемые страховщиком», — говорит начальник управления страхования ответственности компании «Ингосстрах» (входит в указанные 17 компаний) Дмитрий Шишкин. Мелкие же компании справиться с нагрузкой, по его мнению, неспособны. «Достаточно двух-трех страховых случаев с суммой выплат в несколько миллиардов рублей, чтобы с большой долей вероятности страховые компании, наиболее активные на данном рынке, перестали существовать», — рассуждает Шишкин. Официальный представитель «АльфаСтрахования» (также в списке) Юрий Нехайчук отметил, что компания не занимается данным видом страхования, потому что последняя версия закона предлагала страховщикам нести ответственность за обычную деятельность самих застройщиков (что они не обанкротятся в результате решений руководства или акционеров), причем перед дольщиками.

«Страхование предполагает наличие риска; в предложенной модели риск для застройщиков отсутствовал как мотив к ведению любой деятельности, ведь «страховая за все заплатит», — говорит Юрий Нехайчук. «Основные проблемы застройщиков, которые генерируют риски, — это изначально низкие требования к компаниям-застройщикам, слабая регулируемость данного рынка и, как следствие, высокий уровень непрозрачности и возможного мошенничества недобросовестных застройщиков», — полагает директор по развитию страхования СК «МАКС» (входит в список ЦБ, также не оказывает таких услуг) Сергей Печников. «Законодатель изначально выбрал неверную позицию, приняв решение не совершенствовать систему контроля и регулирования уровня застройщиков, а ввести механизм страхования, который якобы закроет нерешенные проблемы обманутых дольщиков», — добавляет он.

Действующая система страхования договоров долевого участия находится на пределе возможностей по объему принимаемых рисков, что не может не вызывать беспокойства, рассказали РБК в Министерстве строительства. «Накоплена огромная ответственность у страховых компаний и ПОВС застройщиков (потребительское общество взаимного страхования гражданской ответственности застройщиков. — РБК), причем 91% объема ответственности приходится на четыре страховые компании (кроме «Респекта» и РИНКО это НКО «ПОВС застройщиков» и ВСК, но у них объем ответственности меньше. — РБК)», — добавили там.

Что касается РИНКО и «Респекта», то это единственные страховые компании, у которых страхование гражданской ответственности застройщиков по ДДУ, по данным ЦБ, занимает основную долю в бизнесе — 99,2 и 83,4%. При этом компания РИНКО ни в 2016 году, ни в начале 2017 года не производила выплат и не перестраховывала премии. Более того, в конце июня РИНКО и вовсе решила выйти из этого бизнеса. Компания передала свой страховой портфель по ДДУ страховой компании «Проминстрах» — новичку в этом бизнесе (по итогам 2017 года доля страхования ДДУ в ее бизнесе составляла всего 0,1%), говорится на сайте РИНКО. «Респект» в 2016 году выплатил всего 49 млн руб., в 2017 году у него выплат не было. Эта компания перестраховывает ответственность, но оценить качество этого перестрахования невозможно: перестраховщик не раскрывается. Ни РИНКО, ни «Респект» не ответили на запрос РБК.

По данным Центрального банка, совокупный объем страховой ответственности этих двух компаний за 2016 год и первый квартал 2017 года — больше 1 трлн руб., в то время как совокупный размер активов — порядка 17 млрд руб. «Эти компании берут на себя риски, несопоставимые с размером активов, не задумываясь о возможных последствиях», — говорит Николай Николаев.

На занимающую третье место НКО «ПОВС застройщиков» приходится 17,2% объема ответственности всего рынка, а сама доля страхования ДДУ в бизнесе компании равна 100%. При этом в первом квартале страховщик не производил ни страховых выплат по полисам, ни перестраховывал премии (как и в 2016 году). Отсутствие выплат обусловлено тем, что в этот период не произошло ни одного страхового случая — все застройщики, входящие в состав НКО «ПОВС застройщиков», успешно занимаются строительством своих объектов, пояснил директор НКО «ПОВС застройщиков» Роман Горяинов. Находящаяся на четвертом месте ВСК, за полтора года на рынке страхования ДДУ не производила выплат вообще, рассказали в пресс-службе компании. Компания перестраховывает свои риски по этому виду страхования в «ведущих европейских перестраховочных компаниях и РНПК», заявили в ВСК.

Впрочем, перестрахование полной гарантии не дает, указывают эксперты. «Существующий подход в перестраховании, который есть на этом рынке, порождает скорее вопросы, связанные с реальностью и надежностью подобной передачи рисков», — говорит Сергей Печников. «В большинстве случаев имеются признаки фиктивности перестраховочных операций», — продолжает он. Кроме того, сдерживает страховщиков и тот факт, что такие риски невозможно перестраховать в высокорейтинговых западных компаниях, а объем российского рынка перестрахования очень ограничен, считает и Дмитрий Шишкин.

www.rbc.ru

Нужна ли страховка ДДУ? Плюсы и минусы, можно ли вернуть страховку?

Покупка квартиры в новостройке связана с финансовыми рисками. Понимая это, законодатель обязывает застройщиков страховать ДДУ. Но, к сожалению, механизм страхования, существовавший ранее, на практике оказался нерабочим. В июле 2017 года был принят новый закон, которым изменена система возврата денежных средств дольщикам.

В этой статье я постараюсь рассказать о страховании ДДУ и о сути нововведений.

Обязательно ли нужно страховаться? Да. Иначе ДДУ не будет зарегистрирован в Росреестре (ч. 1 ст. 11 Закона № 218).

○ Виды страхования ДДУ

✔ Поручительство банка

Если застройщика суд признал банкротом, дольщик должен обратиться сначала в суд с требованием о включении его в реестр требований кредиторов. Банк-поручитель выплачивает деньги дольщику в размере, указанном в реестре.

Процедура возврата денег прописана в Постановлении № 1310. Происходит она следующим образом.

3. Дольщик обращается в Фонд защиты прав граждан с заявлением, паспортом, выпиской из реестра требований кредиторов.

4. Выплаты производятся в течение 10-дневного срока с момента предъявления дольщиком документов.

✔ Ответ по долгам участника страхования

Дольщик может попросить возвращения своих средств, а может поручить Фонду употребить деньги на достройку дома.

✔ Безопасность для дольщиков

✔ Большой членский взнос в ОВСЗ для застройщика

✔ Стоимость страховых тарифов

Стоимость тарифов высокая и зависит от цены договора – минимум 1 %, а на практике возврат средств происходит редко.

topurist.ru