Фиксированные платежи ИП за себя: размер и порядок уплаты в 2018

Индивидуальное предпринимательство – занятие увлекательное, но сложное. Человек, который хоть раз «варился в этом котле», знает, что помимо основных налогов нужно вносить фиксированные платежи. Речь идет про отчисления, из которых оплачиваются оказанные вам медуслуги и формируется будущая пенсия. Если не перечислить их вовремя и полностью, можно погрязнуть в пенях, штрафах и долгах. Мы подскажем вам, как рассчитать и оплатить страховые взносы ИП в 2018.

НК пополнен на 1 главу – «Страховые взносы»

НК РФ пополнился на одну новую главу – 34. В нее входят статьи, которые регулируют все вопросы по начислению, расчету, порядку уплаты, контролю за страховыми выплатами с 1 января.

А в 2016 году в РФ был издан новый Закон № 243-ФЗ, согласно которому все основные налоговые принципы с 2018 года будут применяться к страховым взносам для ИП. Это означает, что штрафные санкции и меры наказания за просрочки и несвоевременную подачу отчетов ужесточатся.

Изменения 2018: что ждет ИП

Новшеств в новой главе немного. Самое примечательное – с 2018 года страховые взносы для ИП перешли под юрисдикцию Федеральной налоговой службы. Бизнесменам придется привыкнуть, что теперь вносить платежи за свое страхование они будут не в ПФ и ФФОМС, а в ФНС.

Отсюда и ряд логичных изменений в оформлении платежных листов:

- Новый получатель – ИФНС;

- Используйте новые КБК;

- Вместо статуса плательщика 29 пишите 09.

- Не получает прибыль;

- Приостановил деятельность;

- Вышел на пенсию;

- Прекратил деятельность, но не подал ходатайство о закрытии ИП;

- Заключил контракты с сотрудниками и платит за них;

- Сам является сотрудником, и его работодатель вносит платежи за него, как за своего работника.

- Уход за детьми младше 3 лет;

- Призыв на воинскую службу;

- Присмотр за пенсионером старше 80 лет;

- Присмотр за лицами с инвалидностью;

- Присмотр за детьми-инвалидами.

- 7 500 х 5,1% х 12 = 4 590 р.

- А если уплачивать их ежеквартально: 4 590/4 = 1 147 р. 5 к.

- (Ставка) 2,9% х (МРОТ) 7 500 х 12 = 2 610.

- Если вы будете вносить его ежеквартально, разделите сумму на 4: 2 610/4 = 652 р. 5 к.

- За год – до 31 декабря;

- Ежеквартально – до 31 марта, июня, сентября, декабря.

- 20% от невыплаченных средств;

- 40%, если по результатам проверки ИП не платил взносы намеренно;

- Плюс 1/300 процента от ставки ЦБ за каждый день задержки, даже за те, которые совпали с выходными и праздничными.

- Наименование вашей ИФНС, вместо ПФР и ФОМС. Примерно так: УФК по г. Калининграду (ИФНС России №99 по г. Калининграду);

- Счет получателя – это счет ИФНС;

- Платить необходимо по новым КБК.

- 26% — пенсионные;

- 5,1% — медицинские;

- 2,9% — по болезни или материнству.

- Фиксированные платежи ИП в 2018 году за себя на обязательное пенсионное страхование (если доход не превысил 300 тыс.рублей) — 26 545 рублей.

- Фиксированные платежи ИП в 2018 году за себя на обязательное медицинское страхование — 5 840 рублей.

Размер фиксированных взносов ИП определяется по старой формуле. Но поскольку МРОТ увеличен законодателями до 7500 рублей, сумма платежей за себя повысилась.

Выплаты по травматизму и нетрудоспособности остались под контролем ФСС. Их начисляют в пользу персонала, но по своему собственному желанию можно заплатить за себя. Так в случае болезни вы сможете рассчитывать на оплату больничного.

Взносы можно не платить: как

По российскому законодательству гражданин обязан выплачивать фиксированные взносы ИП со дня регистрации в ИФНС. И все то время, пока он состоит в ЕГРИП России. А если ИП трудоустроил на свою фирму работников, то количество платежей увеличивается на медицинские, пенсионные и социальные взносы за них.

То есть ИП должен вносить обязательные платежи даже, если:

Избежать уплаты страховых взносов в 2018 году ИП может, но такие случаи редки. К ним относят:

Важно! Применение таких льгот возможно лишь при условии приостановки деятельности. То есть никаких движений на счету происходить не должно.

Что входит в платежи за себя

В 2018 ИП уплачивают 2 подвида фиксированных платежей. Один рассчитывается по установленным государством ставкам и МРОТ – это взносы не пенсию и медицинское обслуживание. А второй зависит от дохода и составляет 1%, высчитанный с разницы между фактическим годовым доходом и 300 000 рублей.

По желанию ИП может уплатить в 2018 году фиксированные взносы в ФСС в свою пользу. Тогда, если он заболеет, государство оплатит ему больничный.

Размер взносов за ИП в ПФР

В 2018 году ИП рассчитывают размер платежа в пенсионный фонд по старой формуле. Ставка осталась прежней – 26%. Увеличен лишь МРОТ, который и повлиял на изменение суммы взноса:

МРОТ (7 500) х 26% х 12 = 23 400 руб.

Но этот сбор в ПФР ИП платят за год. Если вы хотите вносить его ежеквартально, разделите получившуюся сумму на 4: 23 400/4 = 5 850 р.

Размер медицинского взноса

Медицинские взносы ИП рассчитывают также, но ставка отличается – 5,1%. Поэтому медицинские страховые взносы для ИП в 2018 году составят:

Общая сумма пенсионных и медицинских взносов за 2018 год составит для ИП 27 990 рублей. Размер ежеквартальных страховых взносов ИП на протяжении всего 2018 года будет равняться 6 997 р. 5 к.

Сколько платить в ФСС

Если вы решили подстраховаться на случай болезни в 2018 году и перечислять фиксированный платеж за ИП в ФСС, то вам придется прибавить к 27 990 р. еще 2 610 р.:

Как оплатить 1% со сверхдохода

На этом мучения предпринимателей не заканчиваются. Им еще предстоит подсчитать весь свой годовой доход и определить, превышает ли он лимит в 300 тыс. руб., установленный государством. Если превышает, то ИП обязан доплатить в пенсионный фонд 1% с превышения.

К примеру, если доход фирмы составил 777 000, то ИП обязан внести в ПФР еще один взнос: (777 000 – 300 000) х 1% = 4 770 р.

Многие бизнесмены не понимают, какой доход нужно брать за основу подсчетов – валовый или прибыль. Уточним: за основу берется валовый годовой доход. Именно поэтому абсолютно неважно сколько расходов было у предприятия. Даже если оно отработало в минус, и ИП не получил никакой прибыли, внести дополнительный взнос придется.

Рассмотрим, что понимают под доходом на основных системах налогообложения:

При совмещении нескольких режимов общий доход определяется путем сложения всех отдельных. Так, если вы совмещаете УСН и патент, то к максимальному доходу по патенту прибавьте реальный по УСН. И высчитайте 1% из получившейся суммы.

Максимальный размер 1% с превышения

Если 1% со сверхдохода оказался семизначным, не паникуйте. Вы не обязаны платить его без конца и края, поскольку государство ограничило размер такой оплаты. В 2018 году дополнительный пенсионный взнос для ИП, доход которых превзошел 300 000, не должен превышать величину, полученную из расчета:

8 х (МРОТ) 7 500 х (ставку) 26% х 12 = 187 тыс. 200 р.

Уплати взносы вовремя или жди штраф

В 2018 году ИП могут уплачивать платежи в ПФР и ОМС по-разному:

Если ИП платит взносы единожды, он сможет вычесть их только из единого налога, который уплачивается по окончательным результатам налогового периода. А если ежеквартально – из всех платежей по налогу, которые вносит по результатам каждого квартала. Второй вариант выгоднее, ведь так вы сможете экономить денежные средства ежеквартально и работать более продуктивно.

Дополнительный сбор в ПФР за 2018 год ИП должен оплатить до 1 апреля 2019. А срок уплаты сбора в ФСС – до 31 декабря.

И лучше вносить платежи без задержек. За них предусмотрены штрафы:

Если вы решили зарегистрировать ликвидацию ИП в 2018 году, долги по обязательным фиксированным взносам вам нужно оплатить в течение 15 суток после официального закрытия. В противном случае вам начислят штраф. И рано или поздно его придется оплатить, так как срока давности в судебных делах, связанных со страховыми взносами ИП, нет.

Внимание! Новые реквизиты

Разберемся, какие новые реквизиты нужно указать в платежных поручениях и где их взять:

В остальном заполнение платежек не изменится. Если у вас возникнут трудности с определением реквизитов своего казначейства, воспользуйтесь специальной услугой на сайте ФНС – «Определение реквизитов ИФНС».

По каким КБК оплачивать взносы ИП в 2018 г.:

ip-vopros.ru

Страховые взносы ИП за себя в 2018 году: расчеты по-новому

Статьи по теме

ИП должны по-новому платить страховые взносы за себя в 2018 году. Теперь платежи не зависят от действующего МРОТ, суммы фиксированные и закреплены в НК РФ на ближайшие три года.

Страховые взносы обязаны платить не только компании, но и индивидуальные предприниматели. Это общее правило для всех субъектов бизнеса, имеющих работников. У предпринимателей есть и еще одна обязанность.

Взносы ИП за себя в 2018 году

Все предприниматели должны перечислять страховые взносы за себя (ст. 430 НК РФ) — это платежи только на пенсионное и медицинское страхование.

Что касается социальных платежей по болезни и материнству, то ИП вправе не перечислять их (п. 6 ст. 430 НК РФ). Но добровольно можно это делать (ст. 4.5 Федерального закона от 29.12.2006 № 255-ФЗ). Это дает возможность получить пособие, если наступит страховой случай.

Соблюдать обязанность по уплате ИП надо в любом случае, даже если статус ИП зарегистрирован, но деятельность приостановлена. Такой порядок действовал всегда и является обязательным в 2018 году.

Страховые взносы на травматизм, или, как их еще называют, «несчастные», ИП не платят. Даже в добровольном порядке это нельзя сделать (см. таблицу 1).

Обязанность уплаты ИП взносов за себя в 2018 году

Для расчета страховых взносов ИП в 2018 году надо использовать те же ставки, что и раньше (ст. 425 НК РФ). Тарифы не изменились:

Страховые взносы ИП в 2018 году за себя: новый порядок расчета

Взносы 2018 ИП должны считать по-новому. Если в 2017 году и ранее для расчета требовались несколько обязательных показателей (МРОТ на начало года, тариф, период расчета), то есть была зависимость платежей от размера МРОТ на 1 января. Если минималка повышалась, то и величина взносов, подлежащих уплате в бюджет, тоже. К примеру, фиксированный платеж за 2017 год составлял 27 990 руб., из них пенсионные — 23 400 рублей, медицинские — 4 590 рублей. А при доходе выше 300 000 рублей предприниматели дополнительно уплачивают — 1% с доходов.

В 2018 году все поменялось: взносы ИП больше не зависят от МРОТ. Чиновники отменили привязку платежей от величины МРОТ, чтобы снизить нагрузку на предпринимателей. Ведь с 1 мая 2018 года МРОТ достиг прожиточного минимума. А значит, что размер платежей ИП за себя вырос бы в разы.

Чиновники отменили привязку взносов ИП 2018 к МРОТ. Теперь в НК РФ закреплены фиксированные суммы взносов ИП. Изменения внесены Федеральным законом от 27.11.2017 № 335-ФЗ.

Предприниматели, чей годовой доход больше 300 тыс. рублей, помимо установленной суммы будут по-прежнему уплачивать дополнительные пенсионные взносы в размере 1% от суммы превышения. При этом общая сумма взносов на пенсионное страхование за расчетный период не может быть больше восьмикратного фиксированного размера.

Новый расчет страховых взносов ИП за себя в 2018 году выгодный. Теперь платежи не зависят от резкого скачка МРОТ, тем самым ИП будет меньше платить в бюджет. Но при доходах свыше 300 000 рублей, как и прежде, потребуется внести 1 % сверхсуммы. А затем к полученной величине прибавить фиксированный размер — 26 545 рублей. Это и будут страховые взносы в ПФР в 2018 году для ИП за себя, то есть общий пенсионный платеж.

В кодексе также остается оговорка про максимум пенсионных платежей. Чиновники его планируют определили как восьмикратный фиксированный размер с учетом индексации. Но по проекту индексация начнется только с 2019 года. Поэтому максимум в 2018 году — 212 360 рублей (26 545 руб. х 8).

Как изменятся фиксированные платежи ИП за себя в 2018-2020 годах, смотрите в таблице 2.

www.gazeta-unp.ru

Фиксированные платежи ИП в 2018 году: грядущие изменения + полная схема расчетов

Небольшое пояснение от 24 декабря: Если Вы прочтете эту статью, то поймете, что я постоянно вносил в нее правки и всевозможные обновления. Да, у нас в стране все постоянно меняется, чуть ли не каждый день =) Поэтому, я снял два небольших итоговых видео (см. ниже), в которых все подробно рассказываю.

Они были сняты в конце года, когда все уже стало ясно по взносам на 2018 год. Но в любом случае, вы можете прочитать и текстовую версию, со всеми ссылками на необходимые законы.

Как помните, с 1 июля этого года произойдет повышение МРОТ до 7800 рублей. И, скорее всего, этот МРОТ будет установлен на 1 января 2018 года. Точно такая-же ситуация была в 2017 году, когда летом 2016 года подняли МРОТ до 7500 рублей, и оставили это значение на следующий год.

Обновление: МРОТ с 1 января 2018 года установлен в размере 9489 рублей. Подробнее читайте здесь.

Короче говоря, уже сейчас можно “прикинуть” размер фиксированных взносов для ИП на 2018 год, так как они жестко привязаны к размеру МРОТ. (уже не привязаны, смотрите важное пояснение ниже)

В формулах ниже уже учтен этот момент, так как МРОТ больше не будет принимать участие в расчетах взносов ИП «за себя»

Важное обновление. Принят закон, в котором предусмотрен перенос крайней даты оплаты 1% от разницы, превышающей 300 000 рублей годового дохода, с 1 апреля на срок до 1 июля. Прочтите, пожалуйста, вот эту статью.

Формулы давно известны, давайте посчитаем:

1. Итак, считаем:

Обновление: появился законопроект, согласно которому предложено страховые взносы ИП отвязать от МРОТ с 1 января 2018 года. Соответственно, расчеты получаются следующими:

- Взносы в ПФР за себя (на пенсионное страхование): 26545 рублей

- Взносы в ФФОМС за себя (на медицинское страхование): 5840 рублей

- Итого за 2018 год = 32385 рублей

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода

Когда платить?

Фиксированные взносы необходимо оплатить строго до 31 декабря 2018 года (но лучше не тянуть до последнего дня, конечно). Можно оплатить их сразу, например, в начале года (или в конце). Но большинство ИП предпочитают платить фиксированные взносы поквартально. Особенно любят это делать ИП на УСН для того, чтобы сразу сделать налоговый вычет из аванса по УСН.

Да и банки сейчас следят за счетами ИП и требуют, чтобы процент налогов был НЕ ниже, чем 0,9% от дебетового оборота по счету. Короче говоря, лучше платить взносы поквартально.

2. Еще придется платить 1% от суммы, превышающей 300 000 рублей годового дохода

Также сохранится практика оплаты 1% от суммы, превышающей 300 000 рублей в год. Например, ИП получил за 2018 год доход в размере 800 000 рублей. Это означает, что помимо взносов, которые мы посчитали выше по тексту, нашему ИП придется доплатить 1% от суммы, превышающей 300 000 рублей годового дохода.

Давайте посчитаем для нашего ИП из примера, который получил доход в размере 800 000 рублей за 2018 год:

(800 000 – 300 000) * 1% = 500 000 * 1% = 5000 рублей.

Когда платить этот 1%?

Этот платеж необходимо будет сделать до 1 июля 2019 года по итогам 2018 года. Обратите внимание, что 1% от суммы, превышающей 300 000 рублей годового дохода можно платить до 1 июля. Подробности в видео:

А если годовой доход ИП меньше, чем 300 000 рублей? Нужно платить этот дополнительный взнос?

Его платят только те ИП, которые перешагнули порог в триста тысяч рублей дохода в год.

Максимальный размер взноса на обязательное пенсионное страхование в 2018 году

Да, взнос на обязательное пенсионное страхование по-прежнему ограничен сверху. Вспомним простую формулу и снова посчитаем:

Обновление: появился законопроект Правительства РФ, согласно которому предложено страховые взносы ИП отвязать от МРОТ с 1 января 2018 года. Соответственно, расчеты получаются следующими:

8 * 26545 = 212 360 рублей

3. Как считается годовой доход ИП?

Каждый год получаю этот вопрос снова и снова =) Поэтому, предвосхищая этот вопрос привожу небольшую табличку, которую показывал уже много раз:

- ИП на УСН «доходы»: все доходы ИП за год. Никакие расходы вычитать не нужно!

- ИП на УСН «доходы минус расходы»: все доходы ИП за год. Никакие расходы вычитать не нужно! (Верховный Суд уже дважды принимал решения об учете расходов при расчете 1% при доходе более, чем 300 000 рублей. Пока официальной реакции со стороны ФНС по этим решениям Верховного Суда не было. Очевидно, что реакция скоро последует, следите за обновлениями блога.)

- ИП на ПСН (патент) потенциально возможный годовой доход по патенту

- ИП на ЕНВД (вмененка) вмененный годовой доход

- УСН + ПСН: суммируем весь доход по УСН + потенциально возможный доход по патенту.

А можно ли вообще не платить фиксированные взносы ИП? Как их избежать?

Тоже частый вопрос от начинающих ИП… Многие почему-то думают, что если у ИП не было деятельности и дохода, то и не нужно платить обязательные взносы на страхование. На самом деле — это СОВСЕМ НЕ ТАК.

ИП платит фиксированные взносы В ЛЮБОМ СЛУЧАЕ, вне зависимости от того, был у него доход или нет. Даже если ИП вообще “ушел в минус”, то это НЕ освобождает от оплаты страховых взносов “за себя”!

И, на самом деле, только шесть категорий ИП могут временно не платить эти взносы. Подробнее читайте вот здесь:

И еще один частый вопрос: “ИП-пенсионеры должны платить эти взносы?”

К сожалению, да. То, что ИП уже является пенсионером, никоим образом не освобождает от обязанности платить фиксированные взносы “за себя”.

В противном случае, началась бы массовое паломничество пенсионеров в бизнес, на которых оформляли бы ИП их дети, внуки и правнуки. С целью сэкономить на фиксированных взносах =)

Подробнее про пенсионеров читайте здесь:

В заключение статьи:

Чтобы не пропустить важные изменения для ИП, советую подписаться на новости моего блога:

И Вы будете первыми узнавать о новых законах и важных изменениях:

P.S. Кстати говоря, аналогичная статья у меня есть и для 2017 года. Можете прочитать ее вот здесь:

С уважением, Дмитрий Робионек

Другие изменения для ИП:

- Фиксированные платежи ИП в 2018 году: грядущие изменения + полная схема расчетов

- Налоги ИП в 2018 году: изменения в законах и другие нововведения, которые я начал собирать

- Патент для ИП на 2018 год: разрешенные виды деятельности + ответы на частые вопросы по изменениям

- Как открыть ИП в 2018 году?

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2018 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2018 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2018 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Готово подробное пошаговое руководство по открытию ИП в 2018 году. Эта книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

«Как открыть ИП в 2018 году? Пошаговая Инструкция для начинающих»

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2018 год

- И многое другое!

«ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2018 году?»

Электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2018 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

Как заполнить квитанции на обязательные страховые взносы ИП в 2018 году?

Добрый день, уважаемые ИП!

Предположим, ИП без сотрудников решил заплатить обязательные взносы “за себя” за полный 2018 год. Наш ИП хочет платить обязательные взносы поквартально, наличными, через отделение “СберБанка России”. Также наш ИП из примера хочет заплатить 1% от суммы, превышающей 300 000 рублей в год по итогам 2018 года, но об этом случаем мы поговорим в самом конце этой статьи.(Разумеется, ИП на УСН “доходы” с нулевым годовым доходом, или меньшим, чем 300 000 рублей в год не должны платить этот 1%.)

В этом случае, наш ИП должен заплатить государству за 2018 год:

- Взносы в ПФР “за себя” (на пенсионное страхование): 26 545 рублей

- Взносы в ФФОМС “за себя” (на медицинское страхование): 5 840 рублей

- Итого за 2018 год = 32 385 рублей

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода (но об этом чуть ниже)

Небольшая подсказка. Чтобы понимать, откуда вообще взялись эти суммы, советую прочитать полную статью по взносам ИП “за себя” на 2018 год: https://dmitry-robionek.ru/calendar/pro-vznosy-ip-2018.html

Но вернемся к статье… Наш ИП хочет платить поквартально, чтобы равномерно распределить нагрузку в течении 2018 года.

А значит, он каждый квартал платит следующие суммы:

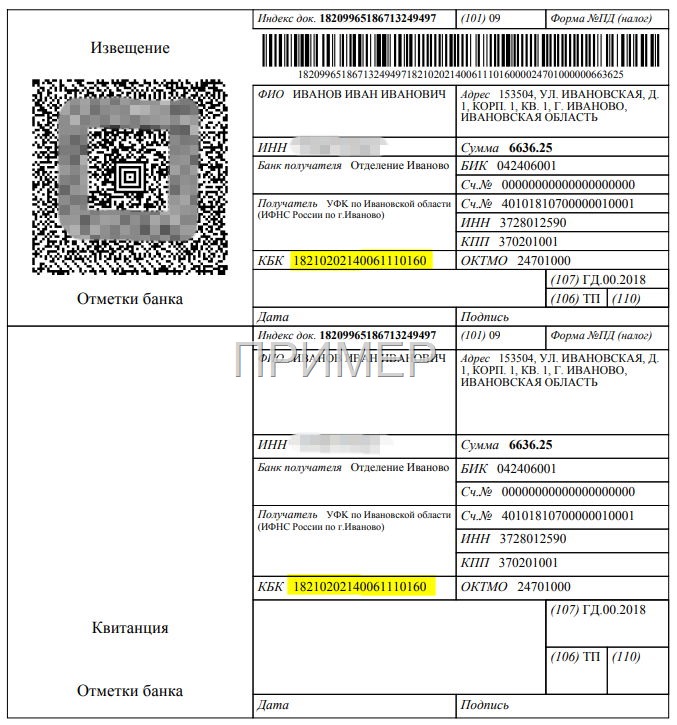

- Взносы в ПФР: 26545 : 4 = 6636,25 рублей

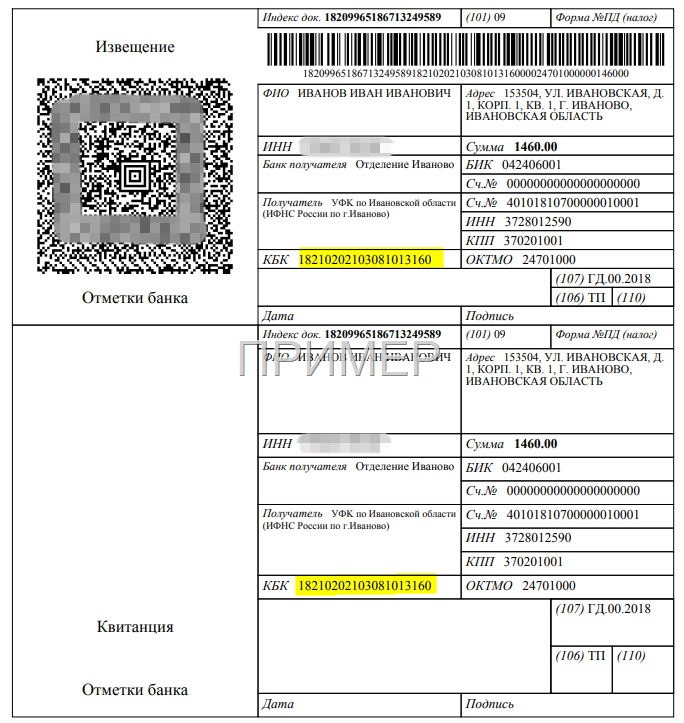

- Взносы в ФФОМС: 5840 : 4 = 1460 рублей

- За первый квартал 2018 года: с 1 января до 31 марта

- За второй квартал 2018: с 1 апреля до 30 июня

- За третий квартал 2018: с 1 июля до 30 сентября

- За четвертый квартал 2018: с 1 октября по 31 декабря

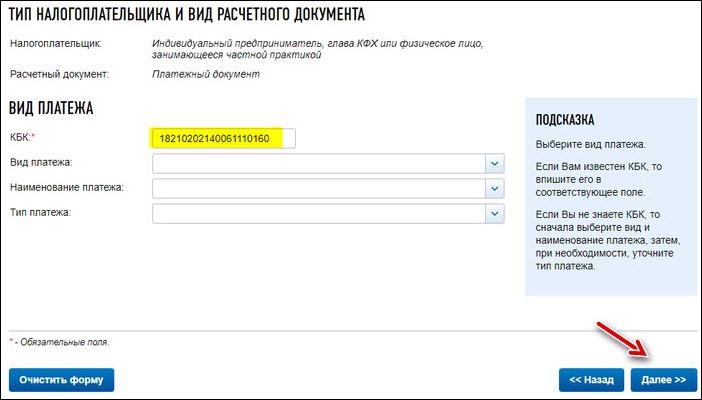

- Если платим обязательный взнос на пенсионное страхование “за себя”, то вводим КБК за 2018 год: 18210202140061110160

- Если платим обязательный взнос на медицинское страхование “за себя”, то вводим другой КБК за 2018 год: 18210202103081013160

- Взносы в ПФР “за себя” (на пенсионное страхование): 26545 рублей

- Взносы в ФФОМС “за себя” (на медицинское страхование): 5840 рублей

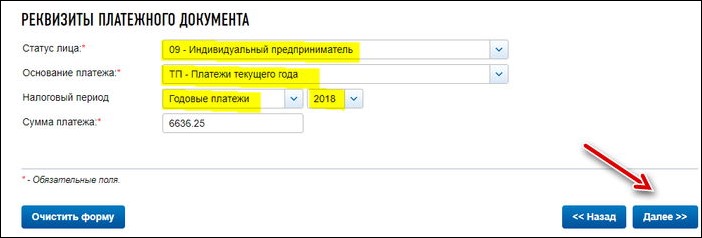

- ТП – платежи текущего года

- И указываем налоговый период: ГД-годовые платежи 2018

- Вводим сумму платежа (разумеется, у вас может быть другая сумма)

- Так как мы вводили КБК 18210202140061110160 , то у нас получилась квитанция на оплату обязательных взносов на пенсионное страхование ИП.

- Для того, чтобы оформить квитанцию на оплату обязательного взноса на медицинское страхование повторяем все шаги, но на этапе ввода КБК указываем другой КБК: 18210202103081013160

То есть, наш ИП каждый квартал печатает две квитанции на оплату страховых взносов и ходит с ними в “Сбербанк” для оплаты наличными. Причем сроки по квартальным платежам установлены такие:

В нашем примере мы рассмотрим именно тот случай, когда ИП платит поквартально. Именно такие сроки платежей по взносам предлагают почти все бухгалтерские программы и онлайн-сервисы. Таким образом нагрузка по обязательным страховым взносам для ИП распределяется более равномерно.

А ИП на УСН 6% еще может делать вычеты из авансов по УСН. Обратите внимание , что если у вас открыт счет ИП в банке, то настойчиво рекомендуется платить взносы (и налоги) только с него. Дело в том, что банки, начиная с июля 2017 года и этот момент контролируют. И если у вас открыт счет в банке для ИП, то обязательно платите все налоги и взносы только со счета ИП, а не наличными

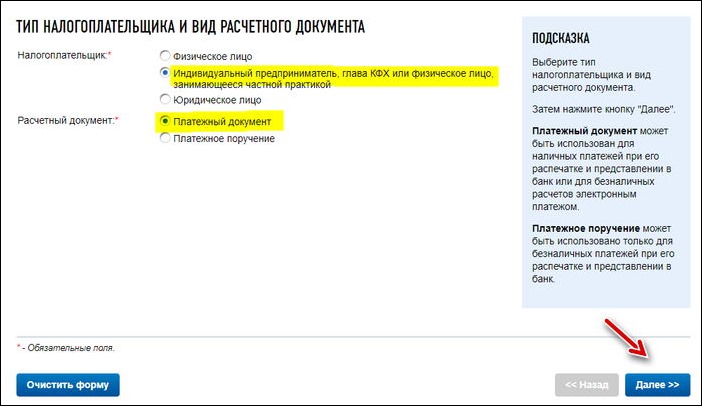

Так как мы платим как ИП, то расставляем “галочки” следующим образом:

И сразу указываем нужный нам КБК

Важно: вводим КБК БЕЗ ПРОБЕЛОВ!

То есть, когда будете оформлять эти две квитанции на пенсионное и медицинское страхование проделаете эту процедуру два раза, но на этом шаге укажете разные КБК и разные суммы платежей, которые указаны выше и выделены желтым цветом.

Еще раз напомню по суммам платежей за полный 2018 год:

Если будете поквартально, то суммы будут такими:

Понятно, что если ИП работал неполный год, то придется пересчитать взносы самостоятельно, с учетом даты открытия (или закрытия ИП). А не за полный год платить взносы.

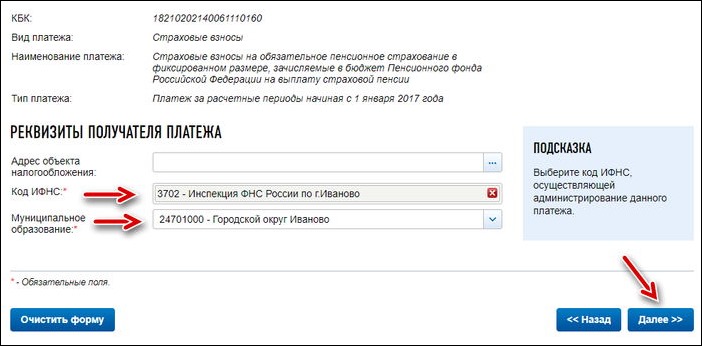

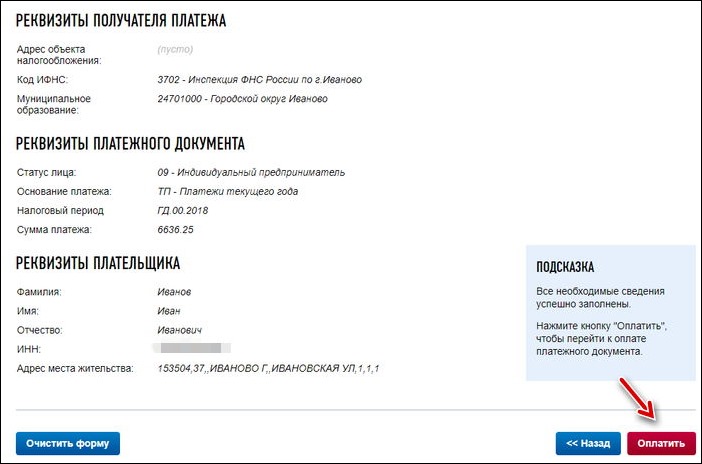

И опять жмем на кнопку “Далее”. В поле “Код ИФНС” вводим код налоговой инспекции. Пусть наш ИП живет в гор. Иваново, а код его налоговой инспекции 3702 (см. скриншот ниже).

Разумеется, Вы введете код своей налоговой инспекции.

Если не знаете код своей налоговой инспекции, то обратите внимание на подсказку справа (см. на рисунке выше).

Жмем кнопку “Далее”

Выбираем статус лица оформившего платеж как “09”- налогоплательщик (плательщик сборов) – индивидуальный предприниматель.

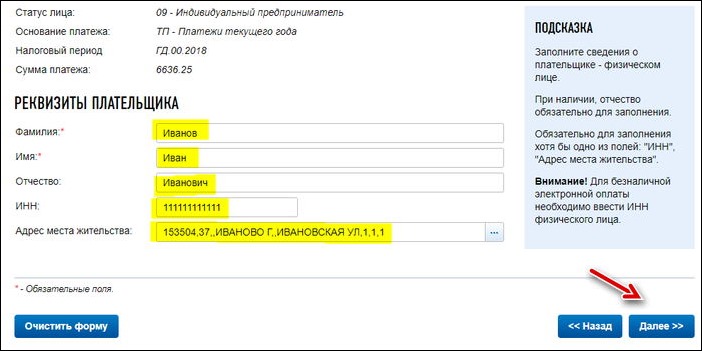

Далее указываем свои данные. А именно:

Обращаю внимание, что нужно платить взносы от своего имени. Жмем кнопку “Далее” и снова все проверяем…

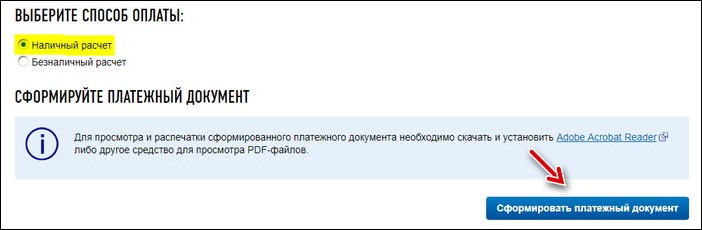

После того, как убедились, что данные внесены корректно, нажимаем на кнопку “Оплатить” Если хотите оплатить наличными, при помощи квитанции, то выбираем “Наличный расчет” и жмем на кнопку “Сформировать платежный документ”

Все, квитанция готова

1. Пример квитанции для квартального платежа на обязательное пенсионное страхование:

2. Пример квитанции для квартального платежа на обязательное медицинское страхование:

Печатаем эти квитанции, и идем платить в любое отделение “Сбербанка” (или в любой другой банк, где принимают такие платежи). Квитанции об оплате и чеки нужно обязательно сохранить!

Важно: Лучше не затягивать со сроками оплаты обязательных взносов «за себя» до 31 декабря, так как деньги могут просто “зависнуть” в недрах банка. Такое бывает. Лучше сделать это как минимум, за 10 дней до истечения срока.

А как сформировать квитанцию на оплату 1% от суммы, превышающей 300 000 рублей в год?

Действительно, те ИП, у которых в 2018 г. годовой доход составит БОЛЕЕЕ чем 300 000 рублей, обязаны еще заплатить 1%, от суммы, превышающей 300 000 рублей.

Чтобы не повторяться, отправляю Вас прочитать более подробную статью про взносы ИП “за себя” в 2018 году: https://dmitry-robionek.ru/calendar/pro-vznosy-ip-2018.html

Нас же сейчас больше интересует другой вопрос: где взять квитанцию на оплату этого 1%? Еще раз напомню, что этот платеж необходимо совершить строго до 1 июля 2019 года. (по итогам 2018 года, разумеется). Так вот. В отличие от 2016 года, отдельного КБК для оплаты 1% не предусмотрено.

Это означает, что когда настанет пора платить этот 1%, то Вам нужно будет сформировать точно такую-же квитанцию, как и для оплаты взносов на обязательное пенсионное страхование.

То есть, при оформлении квитанции на оплату 1%, указываете КБК 18210202140061110160 ( но не исключено, что этот КБК изменится. Поэтому, следите за новостями и своевременно обновляйте свои бухгалтерские программы ).

Фактически, у вас точно-такая же квитанция, как и при оплате обязательного взноса на пенсионное страхование. Только будет другая сумма платежа, разумеется.

Вот, собственно, и все

Но напоследок я еще раз повторюсь, что такие платежки нужно оформлять в бухгалтерских программа и сервисах. Не нужно все вести в ручном режиме в надежде сэкономить несколько тысяч рублей…

P.S. Напомню, что сервис можно найти по этой ссылке: https://service.nalog.ru/

Не забудьте подписаться на новые статьи для ИП!

dmitry-robionek.ru