Как можно купить дом под материнский капитал?

Материнский капитал – это поддержка молодой семьи государством, которая существует с 2007 года. Все выплаты, связанные с этой программой, осуществляет Пенсионный Фонд Российской Федерации. Данное социальное пособие может быть потрачено на различные нужды, среди которых покупка квартиры или дома.

Материнский капитал – это поддержка молодой семьи государством, которая существует с 2007 года. Все выплаты, связанные с этой программой, осуществляет Пенсионный Фонд Российской Федерации. Данное социальное пособие может быть потрачено на различные нужды, среди которых покупка квартиры или дома.

Улучшение жилищных условий для молодой семьи – это острый вопрос. С нынешними ценами на недвижимость купить дом зачастую становится непосильным мероприятием. Однако, жить отдельно от соседей по жилплощади или родственников хочется, тем более, когда ожидаешь второго, а может и третьего малыша. Зачастую семьи, которые имеют право на получение госсертификата на материнский капитал, решают поменять обстановку, уехать подальше от города в деревню, другие экологически чистые районы. В таком, и ряде других случаев, государство поможет оплатить траты, связанные с покупкой нового жилья.

Условия использования средств

Использовать средства (или их часть) материнского капитала на покупку и реконструкцию дома можно. Но есть некоторые аспекты:

- ребенку, с момента рождения которого у семьи появилось право на получение материнского капитала, должно исполниться 3 года.

- дом должен соответствовать определенным требованиям.

- наличие договора купли-продажи с предыдущим владельцем.

- Заявление в письменной форме.

- Свидетельство о пенсионном страховании.

- Копия договора купли-продажи. По согласию продавца вы можете оформить рассрочку, с постепенным погашением долга.

- Копии свидетельств о рождении детей.

- Сертификат на материнский капитал.

- Обязательство от лица, которое осуществляет отчуждение от недвижимости по договору купли-продажи, об обязательном оформлении дома в собственность всех членов семьи.

- Если необходимо – справку о размерах временно неуплаченной суммы (долге).

- Дом должен располагаться на территории России.

- Он должен быть жилым (наличие системы отопления, отношение дома к объектам индивидуального жилищного строительства).

- Его процент изношенности не должен превышать 50%. Исключена покупка дома в аварийном состоянии, требующего капитального ремонта.

- При покупке частного дома необходимо покупать и земельный участок, на котором он расположен. Однако это невозможно сделать при помощи средств материнского капитала.

- Исключена возможность покупки дачных сооружений, пристроек, которые не соответствуют статусу жилого дома.

- До вступления ребенка в трехлетний возраст средства маткапитала можно расходовать только на погашение долга (или выплату процентов), полученного для приобретения жилья или его строительство.

- Средства на покупку дома перечисляются только в безналичной форме на счет отчуждающего.

- Если в банке берется ссуда на строительство дома, то она погашается средствами материнского капитала до момента достижения ребенком возраста 3 лет

- Благодаря внесенным изменениям в закон, теперь можно вовлекать средства пособия на покупку или реконструкцию жилья без посредников. Уже не обязательно участие в процессе строительной фирмы.

- Покупать дачные участки на материнский капитал запрещено, но в связи с существующей возможностью прописки в садоводческих хозяйствах, в итоге данный вариант имеет место. Однако обязательным условием для постройки является статус жилого дома.

- Не любой застройщик согласится на такой вариант, ведь он подразумевает оттягивание оплаты.

- Земля, на которой строится дом, не может быть куплена за средства пособия.

- Поиск продавца

- Сбор документов

- Визит в Росреестр

- Визит в Пенсионный фонд

- Проверка документов в ПФР в течение 2-х месяцев

- Повторный визит в Росреестр

- Свидетельство о госрегистрации права – выдается в Росреестре, оформляется как на земельный участок, так и на сам дом;

- Документ основания регистрации права – продавец должен предоставить документ с указанием основания права собственности (договор купли-продажы с предыдущим владельцем, к примеру);

- Справка о прописанных в доме – продавец должен предоставить выписку со списком лиц, прописанных в доме;

- Согласие супруга/супруги на продажу дома в письменном виде – согласие должно быть заверено нотариально (ориентировочная стоимость оформления — 1000 рублей);

- Реквизиты банковского счета – так как все платежи при реализации материнского капитала происходят безналичным расчетом, наличие банковского счета обязательно для продавца; оплата собственных средств может производиться покупателем как наличным, так и безналичным расчетом – главное, чтобы в наличии был письменный документ, подтверждающий факт оплаты;

- Паспорт продавца.

- Паспорт гражданина РФ от супруга и супруги;

- Свидетельства о рождении детей;

- Свидетельство о расторжении брака (опционально) – предоставляется заявителем в случае, если один из детей в семье был рожден в другом браке;

- Свидетельство о смене фамилии – предоставляется в случае, если один из супругов или детей менял фамилию;

- Сертификат на материнский капитал;

- Справка о состоянии счета в фонде материнского капитала;

- Нотариально заверенный договор купли-продажи с отсрочкой платежа;

К сожалению, возможность покупки дома с привлечением материнского капитала в ипотеку практически отсутствует. Банки ориентированы, в основном, на квартиры, и только тогда соглашаются на ипотечный кредит.

Необходимая документация

Чтобы Пенсионный Фонд покрыл все необходимые расходы (или их часть) необходим следующий пакет документов:

Пакет обязательных документов может изменяться в зависимости от индивидуальных особенностей каждого процесса купли-продажи.

Требования к объекту недвижимости

Не любой дом может быть рассмотрен как объект недвижимости, подходящий под условия программы покупки жилья при помощи средств материнского капитала. Законодательство указывает следующие требования к недвижимости:

Все отдельные случаи обсуждаются и решаются через специалистов Пенсионного Фонда. Именно они смогут предоставить исчерпывающую информацию в индивидуальном порядке.

Тонкости и «подводные камни»

Актуальным остается вопрос о строительстве дома, его реконструкции на материнский капитал, особенно в то время, когда ребенок еще не достиг трехлетнего возраста. Помимо того, многим семьям интересен вариант взять ипотечный кредит на процессы данного типа. К сожалению, эти возможности практически отсутствуют. Хотя многим семьям все же удается добиться определенных уступок со стороны Пенсионного Фонда. Именно поэтому важно консультироваться с грамотными специалистами в области права, перед тем, как решить инвестировать материнский капитал в улучшение жилищных условий.

Особенности инвестирования пособия:

Покупка недвижимого имущества с привлечением средств маткапитала предполагает определенный алгоритм. Он стандартный, но туда могут добавляться подпункты в зависимости от ситуации.

Покупка дома из бруса

Последнее время становится актуальным строительство объектов из бруса под ключ с привлечением материнского капитала. Если вы берете ссуду на такой процесс, то сможете погасить ее, используя пособие еще до того, как вашему ребенку исполнится 3 года. Спрос на такие дома растет, потому цены на них демократичные, а сроки постройки невелики. Нюансы:

Реализация права на материнский капитал – очень сложный вопрос. Как ни одна семья не похожа на другую, так и каждый процесс с покупкой дома с привлечением данных активов индивидуален и непрост. Нужно внимательно изучить каждую отдельно взятую ситуацию, обговорить ее со специалистами в области права и социальных пособий, и уже исходя из этого, разрабатывать стратегию покупки жилья.

molodsemja.ru

Оформляем жилье, купленное с помощью маткапитала

Все чаще средства материнского капитала, полученные при рождении детей, вкладываются в жилье. Узнаем, какова специфика оформления прав собственности на такую недвижимость

Тонкости оформления По словам заместителя директора АН «Малахит» по правовым вопросам Оксаны Радаевой, наибольшей популярностью пользуется вариант использования средств маткапитала на погашение жилищных кредитов. Тем более что сейчас у многих банков есть ипотечные программы, предполагающие использование материнского капитала. После того как квартира найдена, перед будущими собственниками встает вопрос – как правильно оформить документы. Есть два варианта, поясняют в управлении Росреестра по Самарской области. Первый – жилье может сразу оформляться в общую долевую собственность родителей и детей. Второй – один из супругов может оформить квартиру на себя с нотариально удостоверенным обязательством в течение шести месяцев переоформить это жилое помещение в общую собственность супругов и детей (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей каждого по соглашению. В обоих случаях у граждан возникает немало вопросов. Оформление недвижимого имущества в общую долевую собственность возможно на основании договора дарения. Но как быть в том случае, если после оформления договора дарения в семье родится еще один ребенок? В случае заключения договора дарения и возникновения у несовершеннолетнего права общей долевой собственности на объект недвижимости, он не сможет передать часть своей доли вновь рожденному брату или сестре, так как в силу закона такие сделки несовершеннолетнего с близкими родственниками прямо запрещены законом.

По словам начальника отдела правового обеспечения управления Росреестра по Самарской области Андрея Панфилова, в целях оформления недвижимого имущества в общую собственность родителей, детей (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей должно быть заключено соглашение (а не договор дарения) об определении долей. Этим соглашением можно определить доли как самих супругов, так и их детей. В соглашении об определении долей должно быть предусмотрено положение о возможности уменьшения (перераспределения) долей участников общей долевой собственности, таким образом, при рождении последующих детей они на равных правах с другими членами семьи могут претендовать на недвижимость.

Готовимся к регистрации Для государственной регистрации перехода права на недвижимое имущество в соответствии с Федеральным законом «О государственной регистрации прав на недвижимое имущество и сделок с ним», заявителям необходимо представить в управление Росреестра по Самарской области соответствующие заявления о государственной регистрации, приложив документ об оплате государственной пошлины в размере 1000 рублей, умноженных на размер доли в праве собственности (например, если квартира оформляется на четверых, то каждый должен будет заплатить по 250 рублей); документ, удостоверяющий личность заявителя (а представитель заявителя также предоставляет нотариально удостоверенную доверенность), соглашение о передаче доли в праве собственности на недвижимое имущество (не менее двух экземпляров-подлинников), заявление о государственной регистрации.

– Если стороной договора является несовершеннолетний, не достигший четырнадцати лет, то сделки, за исключением мелких бытовых, могут совершать от его имени только родители, усыновители или опекуны. То есть в договоре на стороне несовершеннолетнего от его имени договор будет подписывать любой из его родителей как законный представитель. К тому же от имени несовершеннолетних заявления на государственную регистрацию должны будут подписать его родители как законные представители.

www.vkonline.ru

Дом под материнский капитал

Одним из направлений расходования средств из материнского капитала является улучшение жилищных условий семьи. В это понятие входит покупка жилой недвижимости – дома или квартиры. В данной статье описан способ покупки дома с привлечением средств МК без посредников.

Чтобы купить дом под материнский капитал без посредников необходимо пройти следующие этапы:

К тому же покупка недвижимости на МК имеет еще один нюанс – материнский капитал перечисляется непосредственно на банковский счет продавца без участия покупателя и только после проверки всех документов Пенсионном фондом в течение двух месяцев с момента подачи заявки на реализацию сертификата МК.

То есть, при покупке дома продавец получает деньги только через два месяца в случае, если стоимость недвижимости не превышает размера субсидии.

Если стоимость дома выше 453 026 рублей (размер МК в 2015 году), покупатель сначала должен оплатить недостающую долю сумму из собственных средств, предоставить документы об этом в ПФ, но сумму в 453 026 рублей продавец все равно получит только в течение двух месяцев.

Если частный дом под материнский капитал приобретается в ипотеку, продавец получает деньги непосредственно от банка и в полном объеме.

Как купить дом под материнский капитал – этапы

Как указано выше, первый этап – поиск продавца. Продавец может быть физическим лицом либо юридическим лицом (строительной компанией). При покупке частного дома это обычно физическое лицо, продающее недвижимость в частной собственности.

Сбор документов

Для оформления покупки на средства материнского капитала со стороны продавца должны быть предоставлены копии следующих документов:

Покупатель также со своей стороны должен собрать определенный пакет документов. Стоит отметить, что документы должны собираться на всех членов семьи (супруги и дети), так покупка с привлечением субсидии обязательно включает в себя общее долевое участие в собственности.

Следующим этапом будет посещение Росреестра. При посещении Росреестра должны присутствовать продавец, а со стороны покупателей: супруги и совершеннолетние дети. В ходе переоформления собственности необходимо будет оплатить госпошлину, которая составляет 200 рублей за экземпляр документа. На одного человека оформляется два экземпляра (на дом и на земельный участок), следовательно, 400 рублей – размер госпошлины, который необходимо будет оплатить. Если в процессе участвуют 4 человека (включая продавца), госпошлина составит 1600 рублей.

Пенсионный фонд

После получения документов в Росреестре покупатель должен зайти в Пенсионный фонд с продавцом (можно без детей) и предоставить следующие документы:

- Паспорт матери;

- Свидетельство о рождении детей;

- Нотариально заверенный договор купли-продажи;

- Свидетельство о регистрации брака;

- Свидетельство о расторжении брака (опционально);

- Свидетельство о смене имени (опционально);

Если дом покупается в ипотеку, к этим документам также должна быть добавлены выписка из банка об условиях займа.

Продавец должен предоставить только паспорт и сведения о свете в банке. На проверку всех документов уходит около 2-х месяцев. По истечении этого перерыва сумма необходимых денежных средств списывается со счета в Пенсионном фонде в пользу продавца.

Обращение в Росреестр

Последний этап – повторное обращение в Росреестр. При оформление свидетельства о госрегистрации права собственности в случае покупки недвижимости с участием материнского капитала на него налагается обременение, так как сделка не считается завершенной, а право собственности полным до полного погашения задолженности перед продавцом и реализации сертификата на материнский капитал. Поэтому на документ о регистрации права собственности налагается обременение.

Последний этап – повторное обращение в Росреестр. При оформление свидетельства о госрегистрации права собственности в случае покупки недвижимости с участием материнского капитала на него налагается обременение, так как сделка не считается завершенной, а право собственности полным до полного погашения задолженности перед продавцом и реализации сертификата на материнский капитал. Поэтому на документ о регистрации права собственности налагается обременение.Последнее обращение в Росреестр необходимо для снятия данного обременения. Для этого нужно обратиться в Росреестр с участием всех совершеннолетних членов семьи и продавца. После этого процесс завершения покупки жилого дома можно считать завершенным.

Как потратить материнский капитал на дом в деревне

На материнский капитал можно купить дом в строительстве или домик в деревне. В этом случае процесс привлечения средств из бюджета отличается, если планируется приобретение дома в другой области или областном центре.

Стоит отметить, что есть две программы оказания помощи молодым семьям посредством предоставления материнского капитала — федеральная и региональная. К примеру, федеральная программа действует по всей территории России и применима ко всем гражданам РФ вне зависимости от места жительства – главное, чтобы средства из фонда тратились на территории страны.

Региональная программа у каждого региона своя, при этом не везде такая программа действует. К примеру, в Москве и области действует только федеральная программа, но в республике Тыва и на Алтайском крае есть возможность принять участие в региональной программе за третьего и четвертого ребенка в семье.

Так как все процессы – от регистрации до получения документов, проходят децентрализовано, отдельно в каждом субъекте Российской Федерации, документы должны подаваться в местные отделения, в районах, где производится покупка жилья.

sudovnet.ru

Покупка дома под материнский капитал

Покупка дома под материнский капитал вполне реальна. Размер Материнского капитала в 2018 году составляет: 453 026 рублей и в ближайшие два года не будет индексироваться.

Покупка дома под материнский капитал требует выполнения обязательных условий.

Разберемся подробнее в процедуре такой сделки.Статья обновлена: 11.02.2018 года

Содержание статьи подробное:

Покупка дома под материнский капитал требует строгого соблюдения требований Пенсионного фонда.

Важно: Использование средств Материнского(семейного) капитала на покупку жилья, без использования ипотеки, разрешается по достижению ребенком 3-х лет.

Покупка дома под материнский капитал.Требования Пенсионного фонда

Материнский капитал разрешается использовать на покупку жилья.

Если Вы хотите купить дом, то он должен быть:

- Пригодным для жилья. Вам необходимо будет это подтвердить

- Находиться на землях населенных пунктов.

Важно:

Деньги Материнского капитала не разрешается использовать на покупку земельного участка. Ведь земельный участок — это нежилой объект недвижимости.Как документально оформить сделку

Для подготовки к сделке Вам требуется время. Ведь необходимо заказать выписку из Пенсионного фонда о наличии денег на лицевом счете мамы

Этот документ готовится 5 рабочих дней.

Для того чтобы Ваши договоренности с Продавцом дома о цене и прочих условиях сделки закрепить в обязательном порядке составьте и подпишите:

После получения выписки из Пенсионного фонда — ознакомьте с ним Продавца дома, в доказательство наличия у Вас средств для покупки.

Основной договор купли-продажи Вам будет оформлять нотариус , если выбранный объект жилой недвижимости принадлежит Продавцам: на праве общей долевой собственности или принадлежит несовершеннолетнему или недееспособному.

Если жилое помещение принадлежит единственному продавцу на праве единоличной собственности или принадлежит супругам на праве совместной собственности — то договор купли-продажи не требует удостоверения у нотариуса и сразу после подписания сторонами подается в Росреестр для перевода права собственности на Покупателей.

При условии покупки в единоличную собственность одного из супругов и детей.Если оба супруга являются участниками договора купли-продажи — тогда:

- В Росреестр требуется предоставить нотариальный брачный договор или

- Договор купли-продажи, удостоверенный нотариусом.

Покупка дома под материнский капитал — это нотариальная сделка?

Согласно Семейного кодекса РФ ст.33-35 единственным законным режимом собственности супругов является общая совместная собственность.

Но при использовании средств МСК требуется оформление долевой собственности. Поэтому возможны два варианта оформления покупки - Покупка в долевую собственность на всех членов семьи оформляется договором купли-продажи удостоверяемый нотариусом или оформляется брачный договор на другой режим недвижимости, купленной в браке

- Покупка в долевую собственность на одного из супругов и детей. Простая письменная форма сделки. При этом доля одного супруга является совместно нажитым имуществом и по факту принадлежит обоим.

Покупка дома под материнский капитал. Обременение в пользу Продавца

Предложите Продавцу зарегистрировать обременение в его пользу по договору купли-продажи и пропишите об этом в предварительном и основном договоре

-Что значит: «Обременение в пользу Продавца»?

-Это означает, что в Единый государственный реестр недвижимости (ЕГРН) будет внесена запись: «ипотека в силу договора».

То есть не смотря на то, что на Вас будет переведено право собственности, отчуждать дом Вы не сможете, до полной оплаты Продавцу.При этом, если вы включите в число собственников детей, обременение может быть наложено только с разрешения Отдела Опеки и попечительства.

Чтобы исключить эту волокиту — оформляйте дом на взрослых членов семьи. Но при этом, для перечисления денег, вам необходимо предоставить в Пенсионный фонд нотариально заверенное обязательство родителей о выделении долей детям после снятия обременения.

Запись об ипотеке(залоге) будет внесена в ЕГРН на основании заявления всех участников сделки.

Прекращение записи об обременении так же произойдет на основании заявления всех участников сделки.

Все регистрационные действия и записи в ЕГРН производит Росреестр .

Подать документы в Росреестр можно через МФЦ.

Покупка дома под материнский капитал. Договор купли-продажи

Форма договора купли-продажи зависит от

Если дом находится

- в общей долевой собственности,

- принадлежит несовершеннолетнему или недееспособному

то договор купли — продажи составляет и удостоверяет нотариус в обязательном порядке!Если собственность на дом общая совместная или единоличная договор купли-продажи составляется в простой письменной форме и подается в Росреестр для регистрации права на покупателей.

Покупка дома под материнский капитал. Пакет документов для Пенсионного фонда

Сразу после получения зарегистрированных документов из Росреестра — вы подаете заявление в Пенсионный фонд о перечислении денег продавцу.

К этому заявлению вы должны приложить копии следующих документов:

- Выписку из ЕГРН, подтверждающую регистрацию права собственности (Свидетельство о государственной регистрации права с 15.07.2016 года не выдается)

- Договор купли-продажи с регистрационной надписью

- Кадастровый или технический паспорт на дом

- Кадастровый паспорт на земельный участок

- Нотариальное обязательство о выделении долей детям, если вы не включили их в число собственников

Оригиналы документов имейте при себе для сверки!

Как использовать материнский капитал при электронной форме перехода права собственности?

При использовании материнского капитала в качестве погашения основного долга и уплаты процентов по ипотечному кредиту, в Пенсионном фонде РФ необходимо иметь следующий пакет

документов:

На основании постановления правительства РФ от 12.12.2007 №862 ПРАВИЛА НАПРАВЛЕНИЯ СРЕДСТВ (ЧАСТИ СРЕДСТВ) МАТЕРИНСКОГО (СЕМЕЙНОГО) КАПИТАЛА НА УЛУЧШЕНИЕ ЖИЛИЩНЫХ УСЛОВИЙ п.13.

кредитный договор и копию;

паспорт лица и супруги лица, получившего сертификат;

свидетельство о браке;

справку кредитора о размерах остатка основного долга и остатка задолженности по выплате процентов за пользование кредитом;

в отдельных случаях: СНИЛС, сертификат на материнский капитал, нотариальное обязательство на приобретение жилого помещения для детей.

В случае если лицо, получившее сертификат, при подаче заявления не представило по собственной инициативе выписку из ЕГРН, Пенсионный фонд РФ и его территориальные органы запрашивают

эти документы в органах, предоставляющих государственные и муниципальные услуги.

При отказе в принятия документов в Пенсионном фонде РФ, требуйте официальный отказ с

указанием ФИО и должности должностного лица. Отсканированный отказ необходимо

отправить по адресу: onreg@sberned.ru для дальнейшей эскалации вопроса в вышестоящие инстанции.Важно! На покупку земельного участка, на котором расположен дом составьте отдельный договор, либо его стоимость пропишите отдельной строкой в общем договоре. Иначе в перечислении денег откажут!

Сроки перечисления денег Продавцу

Сроки перечисления денег регламентированы, изменить их невозможно.

- Срок рассмотрения заявления о перечислении денежных средств — 30 дней

- Срок перечисления — 10 рабочих дней после принятия положительного решения

Разрешение опеки на ипотеку (залог)

Если для покупки жилья Вы используете кредитные средства, то Вам необходимо получить согласие органов Опеки и попечительства на залог детских долей в пользу банка.

exspertrieltor.ru

Улучшение жилищных условий для большинства семей является самым важным вопросом. Именно поэтому наиболее популярным вложением средств материнского капитала является покупка жилья. Согласно ст. 10 закона от 29.12.2006 № 256-ФЗ, сертификат на маткапитал можно использовать в том числе на приобретение жилого дома (или его части, если она является самостоятельным жилым помещением). Воспользоваться этим направлением можно только после того, как вашему ребенку исполнится 3 года, если средства для покупки не берутся в долг в виде жилищного кредита или займа, в том числе обеспеченных ипотекой (в этом случае сертификат разрешается использовать, не дожидаясь достижения ребенком 3 лет).

Также нередко люди прибегают к обналичиванию сертификата через покупку дома в надежде заполучить средства материнского капитала на руки незаконным способом. Покупка ветхого или разрушенного жилья (часто вдали от города) используется мошенниками для незаконных действий по сговору с продавцом.

Необходимо понимать, что за 10 лет действия закона о материнском капитале правоохранительным органам уже не составляет особого труда разоблачить и пресечь эти противозаконные схемы. Поэтому при приобретении жилья действовать нужно исключительно в рамках закона. Желательно также воспользоваться услугами юриста для более быстрого и качественного достижения ожидаемого результата.

Можно ли купить дом по сертификату до 3 лет без ипотеки?

По общему правилу сертификат на маткапитал можно использовать по истечении 3 лет с момента получения на него права (п. 6 ст. 7 федерального закона от 29.12.2006 № 256-ФЗ). Досрочно направить материнский капитал на покупку жилого дома можно только в единственном случае: на уплату первоначального взноса или погашение кредита либо займа, полученного на приобретение жилого помещения, в том числе ипотечного кредита.

После того, как ребенку уже исполнилось 3 года, родители имеют право воспользоваться материнским капиталом на покупку дома без ипотеки, когда пожелают. В этом случае сделка происходит в максимально простой форме и предполагает минимальный пакет документов:

- паспорт матери;

- свидетельства о рождении детей;

- страховое пенсионное свидетельство;

- копию договора купли-продажи дома (в качестве покупателей можно сразу указать владельца сертификата и всех детей);

- копию свидетельства о гос. регистрации права собственности на жилое помещение.

В случае использования сертификата до 3 лет сама сделка существенно усложняется из-за необходимости оформления ипотеки на приобретаемый дом. При этом важный момент заключается в том, что договор должен быть целевым, иными словами выдан на конкретную покупку жилья.

Однако есть и определенные преимущества покупки дома под маткапитал с ипотекой:

- сертификат можно использовать для внесения первоначального взноса на получение ипотечного кредита (правда, в большинстве банков в этом случае размер первоначального взноса могут ограничить всего 10% от стоимости дома, что чаще всего даже меньше размера материнского сертификата — 453026 руб. в 2017 году);

- средствам сертификата можно гасить не только саму задолженности по кредиту или займу, но и начисляемые проценты;

- можно гасить также ранее взятую ипотеку (оформленную до возникновения права на мат. капитал у семьи или даже полученную до 2007 года).

Сделка купли-продажи дома за материнский капитал

Покупка дома с использованием материнского капитала формально не сильно отличается от обычной сделки такого вида.

- Продавец жилья (физическое или юридическое лицо) в результате сделки осуществляет передачу права собственности (отчуждение) приобретаемого жилого дома по договору купли-продажи.

- На стороне покупателя могут выступать владелец сертификата единолично либо совместно с супругом (супругой) и детьми.

-

Для оплаты обязательств покупателя по договору купли-продажи можно использовать:

- только средства материнского капитала;

- материнский сертификат с доплатой собственных средств;

- деньги, привлеченные для покупки дома по кредитному договору или договору займа на приобретение жилья, в отношении которого маткапитал можно использовать:

- для уплаты первоначального взноса;

- для погашения основного долга и уплаты процентов по кредиту.

- копия первой страницы сберкнижка, где указаны ФИО владельца и номер счета;

- справка из банка, подтверждающая наличие открытого счета в банке или договор банковского вклада (должно быть указано, что справка направлена именно в Пенсионный фонд, так как она нужна не только для подтверждения наличия счета, но и для проведения платежа);

- если сделка оформляется по договору купли-продажи с рассрочкой платежа — справку продавца о размерах остатка неуплаченной суммы по договору.

- жилой дом должен представлять собой отдельное здание, состоящее из комнат, предназначенных для непосредственного проживания, и помещений вспомогательного использования (для удовлетворения бытовых и иных нужд);

- он должен соответствовать санитарно-техническим требованиям, обеспечивающим возможность постоянного проживания в нем граждан:

- допускается отсутствие водопровода и канализации в одно- и двухэтажных домах в населенных пунктах без централизованных инженерных сетей (например, жилой дом в российской деревне);

- в газифицированных районах требуется наличие централизованного газоснабжения;

- в обязательном порядке требуется наличие следующих инженерных систем: электроосвещение, отопление и вентиляция;

- в обустроенных районах в доме предполагается наличие инженерных систем хозяйственно-питьевого и горячего водоснабжения, а также водоотведение.

- земля для индивидуального жилищного строительства (ИЖС) — для размещения индивидуального жилого дома, имеющего не более 3 этажей;

- для ведения личного подсобного хозяйства (ЛПХ) — для размещения жилого дома, не предназначенного для разделения на квартиры высотой не выше 3 этажей;

- земельный участок для блокированной жилой застройки — пригодный для размещения на нем жилого дома, имеющего общие стены с соседними жилыми домами, каждый из которых предназначен для проживания одной семьи и не подлежащий разделу на квартиры.

- личные средства покупателя в счет стоимости земли оплачиваются в момент подписания договора;

- окончательный расчет будет проводится путем безналичного перечисления материнского капитала из ПФР продавцу в счет стоимости жилого дома в течение 3-х месяцев после заключения договора купли-продажи (время указывается с запасом с учетом того, что Пенсионный фонд по закону может рассматривать заявление и перечислять деньги в срок не более 2 месяцев).

- напрямую по договору купли-продажи — после достижения ребенком возраста 3 лет;

- по ипотечному кредитному договору — если вы хотите использовать материнский капитал досрочно (не дожидаясь 3 лет).

В соответствии с Приказом Минэкономразвития РФ от 01.09.2014 года № 540 «Об утверждении классификатора видов разрешенного использования (ВРИ) земельных участков» сейчас жилой дом может размещаться на земельных участках, предназначенных для различных видов использования:

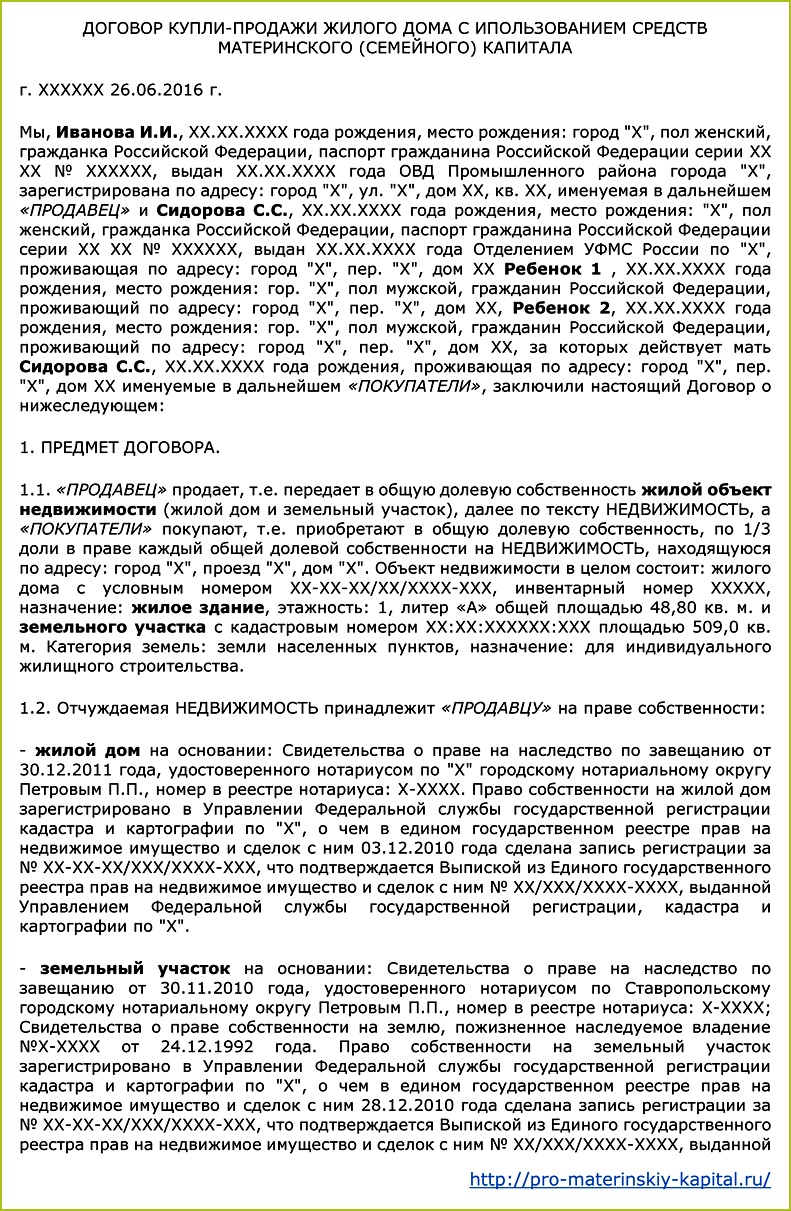

Договор купли-продажи дома (образец)

Главной особенностью договора купли-продажи дома за материнский капитал является то, что на момент приобретения дома покупатель не имеет на руках денежных средств для полной или частичной оплаты стоимости приобретаемого жилья. Для получения средств маткапитала (453 тыс. 026 руб. в 2017 году) покупатель должен обратиться после подписания договора купли-продажи в Пенсионный фонд с пакетом документов, который осуществляет перевод требуемой суммы денег на счет продавца. Фактически это подразумевает, что такая сделка предусматривает собой рассрочку платежа.

Ниже приводится образец договора купли-продажи жилого дома с использованием средств материнского капитала в качестве частичной оплаты общей суммы сделки, предполагающей также покупку земельного участка, на котором располагается строение. В договоре должны содержаться реквизиты банковского счета продавца жилья для безналичного перечисления средств мат. капитала Пенсионным фондом для оплаты обязательств покупателя (владельца сертификата).

В договоре должна быть указана общая сумма сделки с указанием, какие именно средства будут уплачиваться продавцу в счет стоимости дома и земельного участка. При этом:

В случае, если для оплаты сделки используется ипотека, договор составляется в обычном порядке, поскольку в этом случае сертификат используется не в расчете с продавцом, а для погашения обязательств перед банком (т.е. об этом будет содержаться отдельное положение только в кредитном договоре).

Как купить дом на материнский капитал (пошаговая инструкция)

Таким образом, купить жилой дом на средства материнского капитала можно двумя основными способами:

Для каждого из этих случаев ниже приводится подробная пошаговая инструкция.

По договору купли-продажи с использованием маткапитала

Нужно учесть, что банки чаще всего выдают кредиты на покупку квартир. Поэтому сделки по приобретению дома чаще всего осуществляются за счет собственных средств покупателей, и сертификат на материнский капитал для этого может стать существенным подспорьем (им можно оплатить даже 100% от стоимости жилья).

Первым шагом является поиск объекта недвижимости, подходящего вашей семье для комфортного проживания и отвечающего требованиям жилого помещения, покупку которого можно оплатить из средств материнского капитала. Лучше всего обратить внимание на рынок вторичного жилья, там можно найти подходящий дом.

Следует учесть один нюанс: для приобретения дома на средства из материнского капитала используется только безналичный расчет. Пенсионный фонд осуществляет переводы денежных средств из федерального бюджета на счет юридического или физического лица, который занимается реализацией недвижимости либо на счет жилищного кооператива.

В случае если вы хотите заключить договор купли-продажи недвижимости за счет материнского капитала без кредита, то стоит заранее учесть требования Пенсионного фонда. Если же вы приняли решение воспользоваться услугами банка (взять кредит с погашением из средств по сертификату), то договор купли-продажи будет составлен так же, как и при стандартном приобретении недвижимости по ипотеке (в этом случае расчеты материнским капиталом будут проводиться в рамках обязательств по кредитному договору с банком, а не с продавцом жилья).

Нужно будет представить справки от продавца:

Требования к дому и земельному участку

Согласно п. 3 ст. 10 федерального закона от 29.12.2006 № 256-ФЗ о материнском капитале, приобретаемый по сертификату дом должен находиться на территории Российской Федерации. Также он должен соответствовать статусу жилого помещения в соответствии с нормами ст. 15 Жилищного кодекса РФ и ч. 2 Постановления Правительства РФ от 28.01.2006 № 47:

Важно понимать, что жилой дом можно купить только с землей, на которой он располагается, однако приобрести земельный участок за средства материнского капитала по закону нельзя. Поэтому стоимость земли придется оплатить из собственных средств.

- В зависимости от условий оплаты по договору купли-продажи следующий этап может предполагать:

- обращение в Росреестр за регистрацией сделки и перехода права собственности — если в договоре не содержится положений о том, что право собственности на дом перейдет к покупателю только после полной выплаты цены договора;

- обращение в Пенсионный фонд (ПФР) с заявлением о распоряжении средствами материнского капитала — если договор купли-продажи составляется с рассрочкой платежа и содержит положение о том, что собственность на дом будет оформлена только после внесения полной оплаты.

- Обращение в ПФР с заявлением о перечислении средств маткапитала продавцу:

- после регистрации сделки в Росреестре и оформления покупателем собственности на дом;

- после подписания договора с продавцом, если в нем содержится пункт о рассрочке платежа и оформлении права собственности на владельца сертификата после полной оплаты.

- Пенсионный фонд рассматривает заявление и выносит решение о перечислении средств, обеспеченных сертификатом на материнский капитал, продавцу жилья. Деньги перечисляются по безналичному расчету на указанный в договоре банковский счет продавца (им может выступать как физическое, так и юридическое лицо — организация).

- сертификат на материнский капитал;

- личные документы владельца сертификата;

- свидетельство о браке и личные документы супруга — если он является участником сделки по приобретению жилья;

- нотариальное обязательство оформить жилье в собственность членов семьи (супруга и всех детей), если:

- они не являются участниками сделки по покупке дома, зарегистрированной в Росреестре, и право собственность на них будет оформляться уже после перечисления денег Пенсионным фондом;

- на момент обращения в ПФР не зарегистрирован переход права собственности покупателю в Росреестре (когда оформляется договор с рассрочкой платежа).

- копия договора купли-продажи дома:

- по которому уже проведена регистрация перехода права собственности через Росреестр (этот факт должен подтверждаться свидетельством о праве собственности или выпиской из ЕГРП);

- договор с положением о рассрочке платежа, которым предусматривается переход права собственности только после оплаты полной стоимости договора (к такому договору должна прикладываться справка продавца о размерах неоплаченного остатка от общей стоимости дома).

- в счет уплаты первоначального взноса — согласно требованиям п. 12 Постановления Правительства от 12.12.2007 № 862;

- на уплату основного долга и процентов по кредиту (за исключением штрафов за просрочку платежей в счет погашения обязательств) — с учетом положения п. 13 Постановления.

- после снятия обременения с жилого дома — если договором до момента полного погашения кредита предусмотрена ипотека в силу закона;

- после перечисления Пенсионным фондом денег банку — если такое положение не содержится.

- в договоре должно присутствовать указание всех основных сведений:

- данные об участниках сделки (владелец сертификата, его супруг и дети);

- характеристика и параметры жилья, регистрационные документы на него;

- размеры долей, преходящих в собственность от дарителя к одаряемым;

- долями жилья нужно наделить каждого ребенка, рожденного до момента исполнения нотариального обязательства, представленного в Пенсионный фонд при подаче заявления о распоряжении средствами сертификата, а не на момент получения и реализации права на материнский капитал.

- если владелец сертификата является единственным собственником, то он самостоятельно по одной дарственной может определить доли на всех остальных членов семьи;

- если по результатам сделки дом оформлен в собственность на обоих супругов, то каждый из них может подарить долю детям из своей части.

Поэтому если семья на момент исполнения обязательства о выделении долей планирует рождение еще одного или нескольких детей и предполагает оформление дома в собственность в том числе на них, то целесообразно изначально выделять доли с учетом возможности их выделения на последующих детей.

В соответствии с п. 4 ст. 10 закона о материнском капитале доли в приобретенном с использованием сертификата жилом помещении собственник может определять самостоятельно (по договоренности с членами семьи). В законе не предусмотрены точные указания о размере определяемых долей по договору дарения долей детям. Однако на практике наиболее распространены следующие случаи:

Можно ли продать дом, купленный на материнский капитал?

Закон не запрещает последующую перепродажу дома, купленного с использованием материнского капитала, однако такие сделки будут существенно осложняться наличием в собственниках жилья детей, что предполагает осуществление сделки только с разрешения Органов опеки и попечительства, действующих в интересах несовершеннолетних.

Важно знать о том, что в случае если вы продаете дом, купленный на средства из материнского капитала и он находится в вашей собственности менее 3-х лет (касательно жилья, приобретенного с 01.01.2016 г. — менее 5 лет), то с полученного от продажи дохода придется заплатить подоходный налог 13% (в соответствии с налоговым законодательством при продаже жилья стоимостью до 1 млн руб. можно применить имущественный вычет, полностью освобождающий от необходимости уплаты налога).

В случае, если продаваемая недвижимость приобреталась в ипотеку, которая на время продажи еще не была погашена, то вам потребуется согласие банка не перевод обязательств на нового владельца. Только после того, как будут соблюдены все требования, вы можете получить согласие органов опеки на продажу старой недвижимости.

pro-materinskiy-kapital.ru

Если договором предусматривается переход права собственности на дом только после внесения полной оплаты (договор с рассрочкой платежа), то после получения продавцом средств материнского капитала и оплаты сделки в полном объеме необходимо провести регистрацию сделки в Росреестре в установленном законом порядке.

По кредитному договору при оформлении дома до 3 лет

Средства материнского капитала на покупку дома до 3 лет согласно ст. 10 закона от 29.12.2006 № 256-ФЗ могут быть перечислены только по кредитному договору (или договору займа) на приобретение жилья:

Если кредитным договором для обеспечения обязательств должника перед банком предусматривается оформление жилого дома под залог (ипотеку), то необходимо иметь также ипотечный договор, зарегистрированный в Росреестре.

В указанных случаях средства материнского капитала направляются в счет обязательств покупателя дома перед банком, поэтому договор купли-продажи дома с продавцом составляется по общим правилам оформления сделки в ипотеку и не содержит никаких особых положений касательно использования маткапитала.

Единственная особенность, которая связана с этим вариантом использования сертификата, состоит в необходимости исполнения нотариально заверенного обязательства оформить дом в общую собственность владельца сертификата, его супруга (при наличии) и всех детей в течение 6 месяцев:

Дарение доли дома детям по нотариальному обязательству

Оформление приобретенного дома в общую собственность супругов и детей по договору дарения является гражданско-правовой сделкой (согласно ст. 572 ГК РФ), в которой даритель (действующий собственник жилья, указанный в договоре купли-продажи при осуществлении сделки) безвозмездно передает имущественное право (долю жилого помещения) в собственность своих детей.

Строго образца договора дарения долей жилья между близкими родственниками законом не предусмотрено, однако существуют общие требования, которые нужно учесть:

Список необходимых документов в этих случаях будет незначительно отличаться согласно п. 6, п. 8 Постановления Правительства РФ от 12.12.2007 № 862: