Страхование автомобиля в Курске

В России страхование автомобиля представлено двумя программами: ОСАГО и КАСКО. Начинающие автолюбители задаются вопросом, какой тип страховки лучше и в чем разница? Определённые затруднения вызывает и выбор страховой компании.

КАСКО или ОСАГО в Курске: отличия

ОСАГО (Обязательно Страхование Автогражданской Ответственности) покрывает риски, связанные с нанесением вреда имуществу, жизни и здоровью потерпевшего в случае, если вина лежит на владельце полиса. Страховая компания выплатит за вас денежную компенсацию пострадавшей стороне. ОСАГО призван обезопасить ваши финансы, но не автомобиль.

КАСКО служит для страхования автотранспорта. Владелец страховки получит полную денежную компенсацию в случае любой порчи его имущества. КАСКО не учитывает степень вашей вины ДТП, а также причину, по которой произошла поломка автомобиля. Страхование автомобиля по КАСКО позволит получить выплату за угон. Однако такая страховка гораздо дороже ОСАГО.

Покупка автостраховки через Интернет

Чтобы купить онлайн полис автострахования, перейдите на сайт выбранной вами организации и заполните форму заявления. После оформления заявки с вами свяжется представитель страховой компании, либо на вашу электронную почту будет направлено письмо с предварительным одобрением.

Оформление онлайн-заявки на страховку имеет ряд преимуществ:

- Экономия времени: не требуется личное посещение офиса;

- Подача заявления и заполнение формы не займет больше 10 минут;

- Вы можете узнать ориентировочную стоимость услуги у разных страховых компаний;

- Ваши персональные данные не будут переданы третьим лица;

- Подать онлайн-заявку на автострахование можно в любом регионе России.

Где можно в Омске на страховку вписать еще одну вод.права?

![]()

Каско для моей Микры — удовольствие оказалось не из самых дешевых

kursk.vbr.ru

Как сэкономить на страховке для «железного коня»?

14 апреля 2010 22:00 2

Машина — не только роскошь и средство передвижения, но и солидная статья в семейных расходах. И речь не об одних тратах на бензин, запчасти и прочие материалы. Свое авто нужно страховать, особенно если вы купили его в кредит. Но, даже когда платежи неизбежны, всегда можно найти способы, как сделать их меньше. Во всех тонкостях процесса экономии на автостраховке разбиралась «Комсомолка».

ДВА ВИДА СПОКОЙСТВИЯ

Для начала определимся с терминологией. Какие виды страховок существуют?

Например, ОСАГО. Это обязательное автострахование гражданской ответственности: все водители ежегодно должны ее оплачивать. Именно после того как ввели этот принудительный принцип страхования, автолюбители стали спокойнее вести себя во время аварий. Ведь все расходы потерпевшего и часть расходов виновника теперь оплачивает страховая компания.

Далее, КАСКО. Это добровольное страхование. По нему можно застраховать свою машину от всех возможных бед: угона, ущерба или ДТП по вашей вине. Выбор здесь в отличие от ОСАГО довольно большой. Но обо всем по порядку.

Единый тариф ОСАГО установлен правительством. Для граждан, владеющих легковыми авто, он составляет 1980 рублей. Однако после этого включаются другие характеристики.

Во-первых, территориальный коэффициент. Самый большой установлен в Москве — из-за сложности передвижения по столице и большого скопления машин тариф здесь автоматически умножается на два. Далее идет Санкт- Петербург — 1,8. И на третьем месте — города и населенные пункты Московской области (1,7). Дешевле всего страховка обходится жителям Смоленской, Псковской областей, Чукотки и некоторых других регионов. Там коэффициент составляет 0,55.

Во-вторых, на стоимость страховки влияют возраст и стаж водителя, а также мощность его машины (см. таблицу).

Соотнеся все эти факторы, можно выявить тех, кто платит меньше всех. Выходит, что больше всех экономит на ОСАГО владелец « Оки » старше 22 лет со стажем вождения от 3 лет, проживающий в Смоленской области (или в других регионах с наименьшим территориальным коэффициентом).

Тарифы во всех компаниях практически одинаковые, да и правила по ОСАГО общие для всех. Но, как ни странно, на обязательной страховке тоже можно сэкономить. Как?

Особенно везет тем, кто живет и работает в Москве, а прописан в другом регионе, желательно не в областном центре, а в районном населенном пункте или в деревне. Таким образом, машина будет поставлена на учет по месту прописки — и на нее будут распространяться пониженные коэффициенты.

Можно оформить авто на родственника, который живет в деревне, и выписать на себя генеральную доверенность. Такие случаи встречаются в практике страховщиков. И с точки зрения закона они вполне чисты.

Есть еще один нехитрый способ. Многие страховые компании разрешают своим клиентам платить за страховку частями. Этим методом можно пользоваться в том случае, если денег в данный момент не хватает, а страховка нужна позарез. Или тогда, когда покупать страховку на год вам нет смысла и вы оформляете ее лишь на тот срок, который вам необходим (минимальный — 3 месяца).

Как можно на этом сэкономить? Дело в том, что годовая стоимость страховки неизменная, а инфляция в нашей стране достигает 10%. В этом случае можно оплатить первую часть за 3 месяца (по закону придется отдать 40% страховки), а остальные 60% положить на депозит в банк. В этом случае на отложенную сумму будут набегать проценты. Оплачивая страховку ежеквартально, вы можете сэкономить 2-3% за счет такой нехитрой схемы. Копейки, но все же приятно. Другое дело, что в этом случае придется потратить уйму времени на визиты в страховую: вместо одного раза там придется появиться четыре.

КАСКО ПОДЕШЕВЛЕ

Выплаты по ОСАГО обязательны для всех автовладельцев, но не так бьют по кошельку, как существенно более дорогое КАСКО.

Стоимость добровольной страховки отличается в зависимости от модели, года выпуска, числа лиц, допущенных к управлению, а также политики страховой компании. И в среднем тариф составляет 6-10% от рыночной стоимости машины. Довольно приличные деньги, особенно если речь идет о новой машине, купленной в кредит.

Тогда страхование КАСКО на период выплаты кредита тоже становится обязательным (это требования банков). Как же в этих условиях можно сэкономить?

— Надо выбрать только те виды рисков, которых вы опасаетесь, — говорит Светлана Шадрина, директор департамента розничных продаж Первой страховой компании. — Что вас интересует: угон, ущерб или ДТП. При этом самый дорогой из перечисленных — это угон, потому что он влечет за собой самую большую выплату.

Снизить стоимость страховки могут несколько факторов. Во-первых, если в ночное время ваша машина находится на охраняемой стоянке. Во-вторых, если оборудована дорогой спутниковой сигнализацией. И в-третьих, если не входит в топ-лист самых угоняемых моделей. Тарифы по угону рассчитываются, исходя из статистики ГИБДД .

При страховании КАСКО влияют и уже упоминавшиеся факторы. Это, в частности, возраст и стаж водителя. А также период безаварийной езды. Естественно, если вы продлеваете полис КАСКО в одной и той же компании, то страховщик просто обязан дать вам скидку, особенно если последний год или два вы обошлись без аварий, то есть не принесли страховщику никаких убытков.

Кроме того, получить скидку 10- 5% можно, если оформить в компании другие виды страховок: имущества и здоровья. Также очень выгодно использовать франшизу. Что это такое?

— Франшиза — это фактически участие клиента в урегулировании убытка, — объясняет Дмитрий Кузнецов , начальник отдела Центра страхования автотранспорта РОСНО. — То есть при наступлении страхового случая автовладелец частично оплачивает сумму ущерба из собственных средств, а остальное вносит страховая компания.

И если ДТП не происходит, то человек экономит значительную сумму. К примеру, если обычный полис обойдется человеку в 50 тысяч рублей, то с франшизой можно получить страховку за 35 тысяч рублей. Но в этом случае, если ущерб небольшой (меньше 15 тысяч), то водитель оплачивает его сам.

Как советуют эксперты, использовать франшизу выгоднее всего более опытным водителям, которые не так часто попадают в мелкие аварии, как новички.

И еще одна возможность, о которой следует упомянуть.

Страховой бизнес — очень конкурентный рынок, поэтому, чтобы привлечь новых клиентов, многие компании проводят рекламные акции, во время которых стоимость страховок снижается. В это время можно не только получить защиту по низкой цене, но и еще одну скидку в довесок.

К примеру, до кризиса были очень распространены наклейки на заднее стекло автомобиля. Клеишь ее — и получаешь полис подешевле.

ТАБЛИЦА 1

Как влияют стаж и возраст на цену полиса

Возраст — Водительский стаж — Коэффициент

до 22 лет — до 3 лет — 1,7

до 22 лет — свыше 3 лет — 1,3

более 22 лет — до 3 лет — 1,5

более 22 лет — свыше 3 лет — 1

ТАБЛИЦА 2

Стоимость ОСАГО в зависимости от мощности

m.kp.ru

Варианты автострахования автомобиля г. Курск

Автострахование в Курске предназначено для того, чтобы компенсировать страховой выплатой возможный ущерб как вашему автомобилю, так и вред от Ваших действий по отношению к другим участникам дорожного движения. Договор по автострахованию всегда заключается на определенный срок, чаще всего это 1 год.

Выделяют два вида автострахования в г. Курск:

- Обязательное автострахование;

- Добровольное автострахование;

1. К обязательному автострахованию относится ОСАГО. Мнение большинства обывателей схожи: автовладельцы считают, что, купив страховой полис ОСАГО в Курске, и указав в нем соответствующие риски, возникновение страхового случая предполагает компенсацию ВАМ и ВАШЕМУ автомобилю, и тут же ошибаются.

Надо знать, что автострахование ОСАГО в Курске – это страхование вашей ОТВЕТСТВЕННОСТИ перед другим участником ДТП, то есть, если случилась авария, и виновны в ней вы, страховщик выплачивает компенсацию не вам, а пострадавшему, в пределах максимальной выплаты. Обычная страховка ОСАГО в Курске покрывает максимально 120 000 руб. ущерба только имуществу, и 160 000 руб. ущерба жизни или здоровью каждого потерпевшего.

Стоимость автострахования ОСАГО в г. Курск будет зависеть от:

- типа транспортного средства (грузовой автомобиль или легковой);

- регион проживания собственника ТС (в селе страховка дешевле);;

- количество лиц, допущенных к управлению ТС (без ограничения самый дорогой;

- возраст и стаж вождения лиц, вписанных в полис;

- мощности двигателя (чем выше мощность, тем дороже);

- срока страхования.

Обязательно требуйте бонус и скидку! Если каждый предыдущий страховой год обошелся без выплат Вашим страховщиком (то есть, если и были ДТП, то виновным были не Вы), то страховка автомобиля в Курске обойдется дешевле. Такая скидка может достигать 50%.

2. КАСКО, как вид добровольного автострахования в Курске осуществляется по желанию автовладельца, причем страхуются все имущественные интересы страхователя, которые связаны с использованием и владением автомобильного ТС. Даже если в ДТП признали Вас виновным, то страховая возместит Вам убытки. Любой вид страховки КАСКО в Курске не заменяет автострахование ОСАГО, а делается лишь в дополнение к нему.

Виды автострахования КАСКО по набору страховых рисков г. Курск:

- Полное КАСКО;

- Частичное КАСКО;

Полный вид автостраховки КАСКО включает в себя максимальный набор рисков, таких как всевозможный ущерб, угон, поджог авто, повреждение доп. оборудования. Частичный вариант КАСКО напротив страхуется от определенного риска, к примеру, угона и кражи автомобиля. Стоить такой страховой полис КАСКО в Курске будет значительно меньше полного КАСКО.

Стоимость полиса КАСКО в Курске, в отличие от ОСАГО, считается каждой страховой по-разному, так как формулы расчета отличаются. В основу закладывается максимальная сумма выплаты, то есть на сколько денег страхуется автомобиль. В случае угона страховая выплачивает Вам именно эту сумму.

Не менее важны факторы: марка и год выпуска автомобиля, его общее состояние, условия хранения и эксплуатации ТС, возраст и водительскый опыт страхователя, размер франшизы для автостраховки КАСКО.

aminsurance.ru

Дешевые страховки в курске

В прошлом году страхование каско, по данным страховой группы «Уралсиб», подорожало в среднем на 40%. При этом в некоторых регионах средний тариф вырос почти на 80%, а владельцы моделей автомобилей, страхование которых приносит компаниям наибольшие убытки, заметили увеличение цены полиса в два-три раза.

Причин роста цен несколько. Девальвация рубля на 40% в прошлом году привела к увеличению стоимости ремонта — выросли цены на запчасти для иномарок. Кроме того, страховщиков подкосил рост судебных издержек. С середины 2013 года клиенты страховых компаний находятся под защитой закона «О защите прав потребителей». Это привело к значительному увеличению числа судебных разбирательств особенно по автострахованию, а суды в этих спорах чаще всего становятся на сторону клиентов.

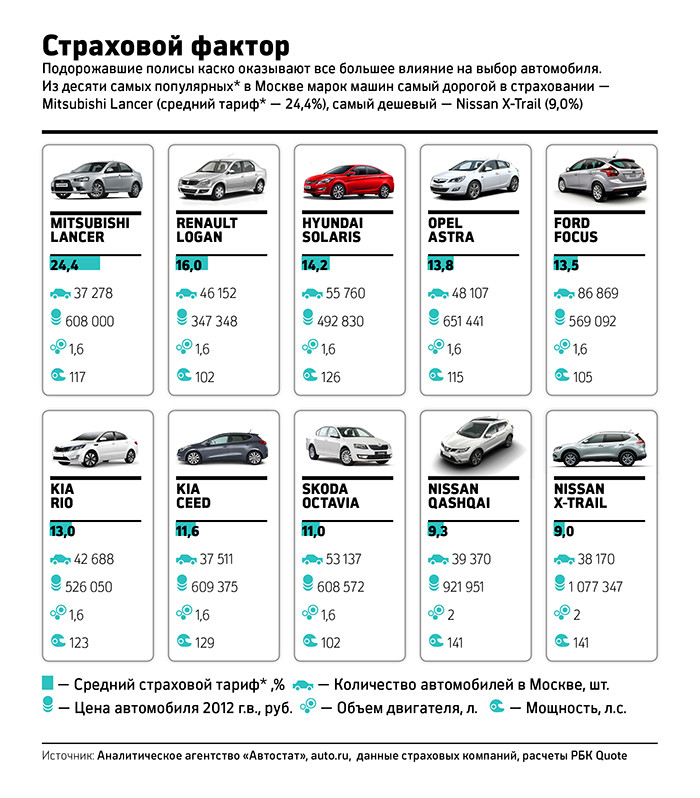

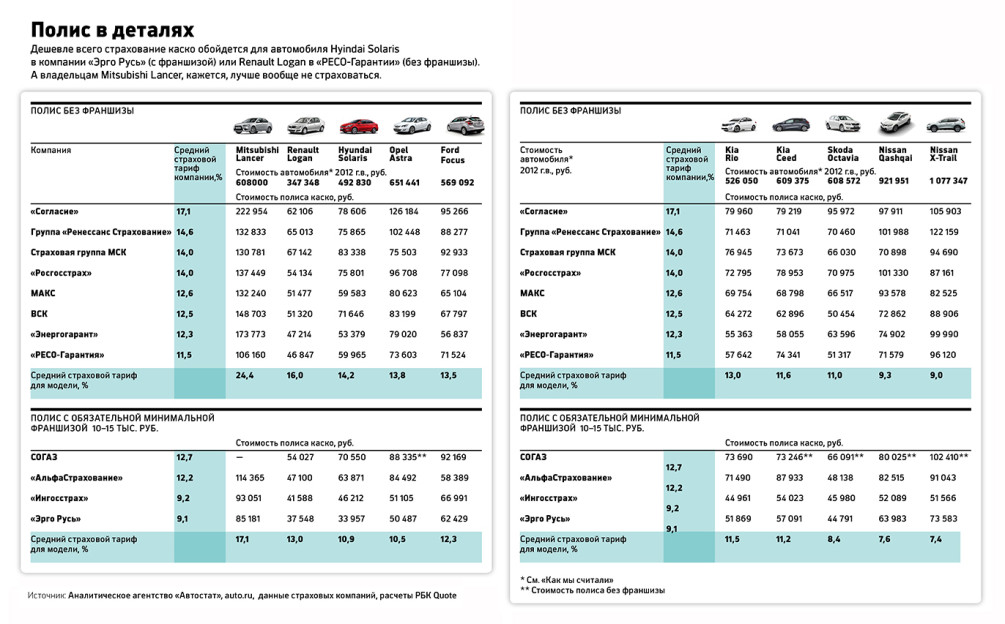

В результате тарифы на страхование различных автомобилей в различных компаниях могут сильно отличаться. РБК проанализировал стоимость полисов автокаско для самых популярных автомобилей Москвы (см. инфографику), чтобы понять, где лучше всего страховаться сегодня.

Выяснилось, что разброс тарифов настолько велик, что стоимость полиса теперь может влиять на решение покупать тот или иной автомобиль. Например, средний тариф на страхование Mitsubishi Lancer — 24,4% от страховой суммы, Nissan Qashqai — 9,3%. Кроме того, треть из опрошенных РБК компаний ввели обязательную франшизу (часть убытков, оплачиваемую владельцем автомобиля). И застраховать автомобиль без франшизы становится все труднее.

Дорогие и дешевые

Страховые компании, тарифную политику которых изучил РБК, можно разделить на два типа. Первые — повышают тарифы, невзирая на то что цена полиса каско у них иногда превышает треть стоимости самого автомобиля. Вторые — для того чтобы снизить цену каско вводят ограничения для потенциальных клиентов. В качестве ограничений могут выступать обязательная франшиза, условие установить определенные противоугонные системы или вообще отказ страховать некоторые модели автомобилей.

Для оценки стоимости каско в различных компаниях мы выбрали 10 самых популярных в Москве машин. По данным аналитического агентства «Автостат», это около 20% всего московского парка автомобилей 2004–2015 года выпуска (всего — 2,6 млн штук). Мы оценили стоимость полиса в 15 крупнейших страховых компаниях по этому виду страхования. Стоимость полиса оценивалась для автомобиля 2012 года, на котором ездит 35-летний мужчина (подробнее см. «Как мы считали»).

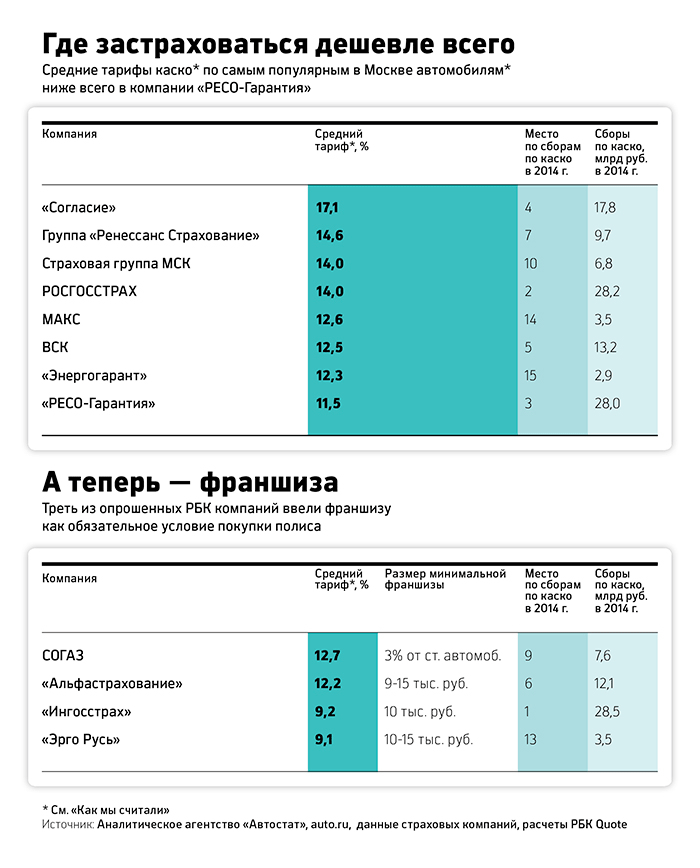

Самый высокий средний тариф полного каско для автомобилей, которые анализировал РБК, у СК «Согласие» — 17,1%. Например, за страховку Renault Logan в этой компании придется отдать 62,1 тыс. руб., а за Mitsubishi Lancer — 223 тыс. руб. Директор департамента андеррайтинга и управления продуктами страховой компании «Согласие» Дмитрий Кузнецов объясняет высокий тариф убыточностью сегмента подержанных транспортных средств. «Основная причина этого связана с тем, что на подержанных машинах совершается гораздо больше мошеннических действий, чем на новых транспортных средствах», — сообщил он, добавив, что сегмент автомобилей 2012 года выпуска не является приоритетным для развития компании.

Самой недорогой для автовладельцев оказалась «РЕСО-Гарантия». У этой компании самый низкий средний тариф — 11,5%. За каско Renault Logan здесь просят 46,8 тыс. руб., за Mitsubishi Lancer — 106,2 тыс. руб. «Наш портфель каско всегда был и остается прибыльным», — заявила заместитель гендиректора «РЕСО-Гарантии» Елена Злыгорева. «Компания уделяет особое внимание работе с ремонтными станциями, потому что стоимость ремонта напрямую связана со стоимостью полиса каско. С каждой станцией ведутся переговоры об индивидуальных условиях сотрудничества», — так пояснила Злыгорева причину более низкого тарифа, чем у конкурентов.

Кстати, в результате исследования РБК выяснил, что СК «Уралсиб» вообще не страхует по каско трехлетние автомобили. «Мы пролонгируем договоры на машины старше трех лет, но временно ограничили продажу полисов для подержанных автомобилей, в первую очередь — моделей с высоким уровнем мошенничества», — сказала руководитель департамента автострахования и страхования имущества СГ «Уралсиб» Мария Барсова. После того как компания решит, как именно она будет бороться с мошенниками, она вновь откроет продажи. По словам Барсовой, это, возможно, произойдет до конца года.

Как мы считали

Чтобы оценить положение дел в страховании каско, мы взяли 10 самых популярных моделей автомобилей 2004–2015 годов выпуска, зарегистрированных в Москве (данные аналитического агентства «Автостат»). Эта выборка — почти 20% из зарегистрированных в столице 2,6 млн автомобилей этих годов выпуска.

Затем мы выбрали 15 крупнейших страховых компаний по сборам каско (данные ЦБ по страхованию средств наземного транспорта в 2014 году).

Стоимость полисов была оценена на одном примере: зарегистрированный в Москве автомобиль 2012 года выпуска, за рулем которого ездит 35-летний женатый мужчина со стажем вождения 15 лет. Мы выбрали стандартные условия страхования по каско без дополнительных опций (ущерб + угон). При наступлении страхового случая клиент сможет получить страховку деньгами или согласиться на ремонт автомобиля на автосервисе по усмотрению страховщика.

Мы выбрали трехлетний автомобиль, так как к этому времени обычно заканчиваются срок гарантии официального дилера и действие кредитных договоров, если автомобиль был куплен в кредит. Это сделано для того, чтобы избежать искажений тарифов из-за действия кредитных программ страхования.

Стоимость автомобилей была оценена с помощью сервиса auto.ru как среднее арифметическое предложений на продажу автомобилей данной модели и года выпуска. Тарифы на страхование были получены с помощью калькуляторов на сайтах страховщиков и телефонных звонков в call-центры компаний. Средний тариф по автомобилям и компаниям в процентах был рассчитан как отношение стоимости полиса к сумме страхового покрытия (цене автомобиля) по каждой модели и каждой компании.

В итоговый рейтинг не вошли три компании — «Альянс» (свернул розничные продажи полисов каско из‑за убытков), «Компаньон» (не продает полисы клиентам напрямую, рекомендует воспользоваться услугами брокеров) и «Уралсиб» (не принимает на страхование автомобили).

Обратите внимание: в таблице приведена примерная и предварительная стоимость страховки. Кроме того, при изменении условий страхования тарифы могут меняться.

Франшиза — обязательное условие

Треть компаний, которые исследовал РБК, ввели для самых популярных автомобилей (2012 г.в.) обязательную франшизу. В СОГАЗе, «Альфастраховании», «Ингосстрахе» и «Эрго Русь» застраховать трехлетний популярный автомобиль без франшизы не получится. В каждой компании свой минимальный размер обязательной франшизы — 3% от страховой суммы в СОГАЗе, 10 тыс. руб. в «Ингосстрахе» и до 15 тыс. руб. в «Альфастраховании» и «Эрго».

«Альфастрахование» в феврале ввела франшизу для страхования всех подержанных автомобилей. Она позволяет получить скидку до 50% к тем тарифам, которые ранее компания предлагала для полного каско, говорит руководитель управления андеррайтинга компании Илья Григорьев. «Причем франшиза не действует в том случае, если виновником ДТП был не наш клиент», — добавляет он. Также, по словам Григорьева, клиенты могут приобрести и полное каско без франшизы, но с телематикой (спутниковым мониторингом качества езды). Это дает возможность сэкономить до 55% от стоимости страховки при условии аккуратной езды.

В «Эрго» обязательная франшиза введена еще в прошлом году для автомобилей стоимостью менее 750 тыс. руб. или старше 5 лет. «К сожалению, этот сегмент, как показывает наша статистика, характеризуется наибольшим количеством страховых случаев», — говорит директор департамента автострахования московской дирекции «Эрго» Наталья Щербань.

В СОГАЗе из 10 автомобилей застраховать с обязательной франшизой (3% от стоимости) придется Ford Focus, Hyundai Solaris, Renault Logan и Kia Rio. Статистика показывает, что есть ряд моделей, чьи владельцы чаще всего попадают в аварии, при страховании таких автомобилей и применяется франшиза, сообщил РБК зампред правления СОГАЗа Дамир Аксянов.

В компании ВСК ввели обязательную франшизу в размере 15 тыс. руб. со второго страхового случая. Это требование относится к подержанным автомобилям всех марок, впервые принимаемым на страхование, пояснили в пресс-службе компании.

Представители других компаний также сообщили РБК, что у них есть обязательные франшизы для определенных категорий клиентов. Например, Группа «Ренессанс Страхование» ввела ее для молодых и неопытных водителей (моложе 24 лет со стажем менее трех лет). «Это связано с высокой убыточностью данного сегмента — стоимость полиса каско без франшизы была бы неподъемной для молодых автовладельцев», — поясняет управляющий директор департамента страхования автотранспортных средств группы Сергей Демидов. Такое же ограничение действует для клиентов «Эрго».

Введение обязательной франшизы при страховании каско позволяет страховым компаниям сократить издержки при урегулировании мелких убытков. Они создают страховщикам больше всего проблем из-за административных расходов, выплат мошенникам и резкого роста судебных разбирательств.

Франшиза при страховании по каско будет постепенно получать все большее распространение, уверен Самиев. В этом заинтересованы страховые компании, так как клиенты становятся более аккуратными, и сами клиенты, для которых стоимость услуги снижается благодаря франшизе. Франшиза — это практика, которая распространена в европейских странах. Постепенно российские клиенты привыкнут, и она станет нормой и у нас, — уверен Самиев. Ранее представители страховых компаний говорили РБК, что каско подорожает в 2015 году в среднем на 20%.

www.rbc.ru

Страхование ипотеки: где дешевле?

Три группы рисков и диспансеризация — вот, что ждет заемщика

Говорят, что ипотека на отечественном рынке недвижимости с наступлением кризиса приказала долго жить. Однако это не совсем так, объемы кредитования хоть и заметно сократились, но сама практика покупки недвижимости с использованием ипотечного займа все-таки существует. Конечно, стали выше проценты, причем условия у банков могут существенно отличаться. Однако, помимо поиска банка с приемлемыми ставками по кредиту, при получении ипотеки придется озаботиться еще и страхованием ипотеки — это непременное условие выдачи вам денег на покупку квартиры, дома или иной недвижимости. И оплата полиса станет для вас дополнительным финансовым бременем, хотя и гораздо менее крупным, чем собственно регулярные платежи по кредиту.

Банки и страховщики

При звонке в страховую компанию первый вопрос, который задает менеджер — какой у вас банк. Дело в том, что есть банки, которым в общем-то без разницы, кто страхует их заемщика, а некоторые проявляют в данном вопросе значительную привередливость. Едва ли не самым замкнутым в отношении страхования является «Альфа банк» — он работает либо с собственной страховой компанией, либо с компанией «ОСК — Резерв».

Что же касается самих страховщиков, в процессе получения кредита вы непременно найдете одну из крупных компаний, работающих практически со всеми финансовыми структурами, ведущими программы ипотечного кредитования. К примеру, при обращении в «Росно» нас, конечно, спросили про банк в первую очередь, но потом перечислили весьма большой список банков, с которыми компания сотрудничает — перечень начинался «ВТБ 24» и «Сбербанком» и заканчивался группой известных западных банков, присутствующих на российском рынке (Unicredit, Delta, Raiffeisen и пр.). То есть, на первый взгляд, кажется, что застраховать свою ипотеку — сущий пустяк. Однако есть нюансы — они связаны, во-первых, с ценообразованием, а во-вторых, с самим процессом получения полиса.

Риски и особенности

Страхование ипотеки включает три основных группы рисков. Во-первых, необходимо застраховать имущество — от пожара или какой-либо еще порчи, из-за которой стоимость недвижимости может снизиться. Во-вторых, титульное страхование, то есть риски потери прав собственности на недвижимость. Ну и, в-третьих, — страхование жизни заемщика или потери им трудоспособности, в результате чего он не сможет платить по кредиту.

Несколько нюансов из банковской практики. Предположим, что вы покупаете не квартиру на вторичном рынке, а жилье в новостройке. В этом случае надо страховать только жизнь и здоровье — поскольку прав собственности непосредственно в результате сделки не возникает. Раньше банки требовали страховать финансовые риски, но в актуальных экономических условиях практически все страховщики отказываются от данной практики. Кстати, именно поэтому столь проблематичны покупки квартир в новостройках в кредит — деньги под них дают практически исключительно банки, участвующие в финансировании проекта. Бывают, правда, застройщики, которые ведут дела столь открыто и безупречно, что основные ипотечные банки готовы им доверять, но такие случаи, к сожалению, единичны.

Еще один нюанс. Вы покупаете в кредит земельный участок. Титульное страхование здесь потребуется, как и здоровья с жизнью, а вот имущественное нет — что с ним, земельным участком станется? Есть, правда, одно исключение: на имущественном страховании земли настаивает «Сбербанк».

Суммы и тарифы

Чтобы сразу вас сориентировать в цене вопроса, скажем, что по итогам обзвона страховщиков средняя совокупная сумма выплат за полис по ипотеке составит от 0,5 до 1% от суммы кредита. Причем под сумой кредита понимается остаток долга заемщика перед банком, то есть по мере выплаты, стоимость страхования уменьшается. Выплачивается стоимость страховки ежегодно. То есть, если вы, к примеру, взяли в долг на покупку квартиры 3 миллиона рублей, страховщикам каждый год придется единовременно платить от 15 до 30 тысяч рублей. Вроде бы не очень много. Хотя есть одно небольшое «но»: ипотека вещь долгая, а страховые тарифы могут в будущем и возрасти. Но, как говорится, живем и покупаем жилье мы сейчас, а волков бояться — ну, сами понимаете.

В страховании ипотеки есть постоянные и переменные тарифы. Риски имущественные и титульное страхование — величина стабильная и небольшая. Так, в «Росно» тарифы на имущество и титул в настоящее время составляют 0,15% и 0,25%, соответственно. А в компании «МАКС» совокупная стоимость страхования этих рисков составит 0,33% — это нам сказали по телефону, хотя на сайте компании, заявлено, что каждый вид рисков по ипотеке обойдется в сумму от 0,18%, что в общем-то чуть дороже.

Что же касается здоровья и жизни, то здесь есть варианты. Основным фактором обычно является возраст покупателя полиса — чем старше, тем дороже. Но иногда в дело вступают и иные факторы, например, пол страховщика.

К примеру, страхование жизни и потери трудоспособности для человека 1968 года рождения обойдется по тарифам «Росно» в 0,467% от суммы кредита, а человеку 1978 года рождения — уже в 0,221%. Есть компании, которые исходят из того, что мужчина в гораздо большей степени подвержен рискам, связанным со здоровьем, чем женщина. Так, в компании «МАКС» для мужчины 1968 года рождения совокупный страховой тариф по ипотеке составит 0,85%, из которых 0,52% приходится на риски здоровья и жизни. Видимо, в компании боятся за здоровье мужчин, которые испытывают частые стрессы и вообще иногда еще и употребляют алкоголь. Получается, что цена вопроса состояния здоровья при названной выше сумме кредита в 3 миллиона — чуть больше 15 тысяч в год.

Пройдите диспансеризацию

При страховании рисков утраты трудоспособности и жизни клиентам бывает необходимо пройти медицинское обследование. Вообще-то не всем. Страховые компании устанавливают свои лимиты, и поход к докторам оказывается необходим после превышения определенной суммы кредита. Обычно планка варьируется от 300 до 450 тыс. долларов. Так что если мы берем в ипотеку 3 миллиона рублей, диспансеризация отменяется.

Что касается банков, то их по идее медицинское обследование интересовать не должно — главное, чтобы страховка была. Однако не все так просто. У банков бывают свои условия сотрудничества со страховщиками и говорят, иногда финансисты настаивают на походе к врачам при сумме кредита чуть ли не от 50 тыс. долл. — хотя при наступлении страхового случая перед финансовыми потерями окажется все-таки именно страховщик, а не банк.

Поэтому будьте готовы к тому, чтобы пройти медицинское обследование. Страховщики часто заявляют, что сделать это можно в любое удобное для клиента время и займет совсем немного — от получаса до двух часов. И все — за деньги страховой компании. Как выясняется, это далеко не всегда соответствует действительности.

Один наш знакомый поведал собственный опыт по сему случаю.

Во-первых, все пришлось делать за свои деньги — различные анализы, консультации специалистов и все тому подобное. Цена вопроса варьируется, но все равно приготовьтесь раскошелиться. Так, при общении с компанией «Ренессанс Страхование» сформировалась сумма в 44 тысячи, самый дешевый вариант медицины был у компании «Цюрих» — менее 40 тысяч рублей. При этом в итоге, когда деньги за обследование уже будут уплачены, страховая компания может запросто отказаться от клиента. Кстати, в данном случае так получилось с «Росно», в которой, кстати, по телефону говорят, что все будет за счет компании.

Во-вторых, само прохождение медицинских процедур может занять вовсе не час-полтора, а несколько недель. Нужно время на то, чтобы сделать анализы, к каким-то специалистам можно попасть только по записи и в определенные дни. У нашего знакомого процесс прохождения медицинского обследования занял две недели. Так что, собираясь к медикам, запаситесь суммой, значительно превышающей стоимость годового страхования по ипотеке, а также желательно толстой книгой — понадобится, если случится, придя по записи к врачу, все равно еще часок-другой подождать в очереди — такое бывает.

rb.ru