Получатель страховых взносов в 2018 году — как изменилось платёжное поручение

Приём платежей по обязательным страховым взносам и контроль за их уплатой переданы в этом году Федеральной налоговой службе . Это повлияло на порядок заполнения платёжных поручений. ПФР, как и ФФОМС, больше не получатель платежа по страховым взносам и это вызывает у плательщиков вопросы. Давайте разберёмся, кто получатель страховых взносов в 2018 году и что изменилось при оформлении платёжек.

Почему изменился порядок заполнения платёжек

Получатель страховых взносов в 2018 году поменялся — ранее платёж был хоть и обязательным, но неналоговым и направлялся в негосударственные страховые фонды (ПФР, ФФОМС, ФСС). С января 2018 в Налоговый кодекс включена соответствующая глава 34 и администрирование этого сбора передано ФНС. Это установлено Федеральным законом от 03.07.2016 N 243-ФЗ .

Теперь страховые взносы входят в налоговую систему Российской Федерации, хотя и не в полном объёме. Исключением остались страховые отчисления на травматизм (страхование от несчастных случаев на производстве) — их перечисляют в ФСС, а их уплата регулируется отдельным Федеральным законом от 24.07.1998 N 125-ФЗ .

Все остальные ежемесячные платежи по страхованию плательщики обязаны перечислять на счета территориальных налоговых инспекций. По этой причине реквизиты, которые нужно указывать в платёжных поручениях, поменялись.

Страховые взносы в 2018 году, получет которые которых ИФНС:

- на ОПС (пенсионное страхование);

- на ОМС (медицинское);

- на ВНиМ (страхование в связи с материнством).

- в графе 61 — ИНН отделения;

- в поле 103 — КПП отделения;

- в графе 104 указывали КБК для перечисления средств в ПФР (теперь он устарел);

- в поле 101 ставили статус плательщика «08».

- ИНН местного отделения ФФОМС;

- КПП ФФОМС;

- КБК для перечисления в этот фонд, который тоже устарел;

- статус плательщика «08»

- Графа 101 «статус плательщика» — её заполнение вызвало самое большое количество вопросов.

- Поле 102 — «КПП плательщика». При уплате сумм обособленным подразделением, важно указать КПП именно подразделения, а не головного предприятия;

- Графа 8 — «Плательщик» — в ней также важно указать название обособленного подразделения, если перевод осуществляет оно;

- 61 — «ИНН получателя». Ответ на вопрос — кто получатель страховых взносов в ПФР в 2018 году, мы выяснили. Теперь это Налоговая инспекция, как и при уплате отчислений на ОМС и ВНиМ. Соответственно, указываем ИНН ИФНС, либо ИНН ФСС (при перечислении сумм на травматизм);

- 103 — КПП своего отделения ИФНС либо, при отчислениях на травматизм, КПП ФСС;

- 16 — «Получатель». Краткое наименование органа казначейства (например, УФК по г. Москве) и в скобках краткое наименование налоговой инспекции (например, ИФНС России № 55 по г. Москве), которая является получателем;

- 104 — «КБК». Так как получатель страховых взносов ИФНС, перечисляются они на новые КБК, которые начинаются с цифр «182». Ранее КБК по взносам начинались на «392». По отчислениям на травматизм коды остались прежними. Актуальные КБК можно посмотреть здесь;

- 106 — «Основание платежа». В этом поле раньше проставляли «0». В 2018 году оно заполняется так: «ТП» — уплата текущих платежей; «ЗД» — самостоятельная уплата задолженности; «ТР» — уплата задолженности по требования ИФНС; «АП» — уплата задолженности по акту проверки до предъявления требования;

- 107 — «Период». Месяц, за который происходит перечисление страховой суммы указывается, как и прежде, в формате «МС.ХХ.2017». Например, за февраль — МС.02.2017;

- 108 — «Дата документа». При отчислении ежемесячных платежей заполняется значением «0»;

- 109 — «Тип платежа» — «0»;

- 24 — «Назначение платежа». Указываем, например, страховые взносы на обязательное пенсионное страхование за февраль 2018 г. Регистрационный номер в ПФР указать можно, но не обязательно.

- пенсионному;

- медицинскому;

- социальному на случай временной нетрудоспособности и материнства.

- КБК (сектор 104 платежного поручения) — у каждого вида он индивидуальный;

- статус плательщика (сектор 101) — зависит от организационной формы плательщика и вида перечисления.

- организации указывают код 01;

- индивидуальные предприниматели — 09.

- «ТП» — текущее перечисление;

- «ТР» — при погашении задолженности по требованию налоговой инспекции.

- 733,33 руб. на пенсионные платежи (1000 / 30 × 22);

- 170 руб. на медицинские платежи (1000 / 30 × 5,1);

- 96,67 руб. на социальные платежи (1000 / 30 × 2,9).

Как раньше оформляли платёжные поручения

В 2016 году, заполняя платёжку для уплаты страховых взносов на ОПС, мы указывали реквизиты своего отделения Пенсионного фонда:

Получатель взносов в ПФР в 2018 году ИФНС и эти реквизиты теперь заполняются иначе.

Отчисляя страховые суммы на ОМС, мы указывали в платёжном поручении:

Получатель взносов в ФФОМС с 2018 года — также ИФНС, а, значит, в платёжках будут другие реквизиты.

Суммы на страхование в связи с материнством ранее перечислялись в ФСС и, так как в 2018 их получателем стала налоговая инспекция, меняем основные реквизиты при оформлении платёжки.

Как заполнить платёжку в 2018 году

Правила указания информации в платёжных поручениях утверждены Приказом Минфина РФ от 12.11.2013 N 107н . В связи с тем, что получатель страховых взносов в 2018 году изменился, важно внимательно заполнять поля платёжек. Опираться следует не только на приложения к Приказу N 107н, но и на разъясняющие письма ФНС от 03.02.2017 N ЗН-4-1/1931@ , ФНС от 16.03. 2017 N ЗН-3-1/1817@, ФСС от 21.02.2014 N 17-03-11/14-2337 .

Ранее там ставилось значение «08» и было несколько точек зрения на то, какие же обозначения указывать в этой графе с 2018 г. Банки при этом руководствовались разными доводами, и поскольку официальных разъяснений поначалу не было, часто отказывались принимать поручения «не с тем» статусом. Письмо ФНС РФ от 03.02.2017 N ЗН-4-1/1931@, которое банки при исполнении платежей приняли во внимание, разрешило ситуацию: при заполнении юридическим лицом, выплачивающим ЗП физическим лицам, в поле 101 фиксируют показатель «01» — налогоплательщик (плательщик сборов) — юридическое лицо. ИП, производящие выплаты физическим лицам, используют тот же показатель, что и при заполнении платежных документов на перечисление страховых сумм за себя, то есть «09». Однако это временный подход — до внесения изменений в Приказ Минфина N 107н. Изменения уже подготовлены Приказом Минфина России от 05.04.2017 N 58н и официально опубликованы. Документ вступает в силу с 25 апреля 2018 г. за исключением отдельных положений, которые начнут действовать 2 октября 2018 г. При перечислении страховых сумм на травматизм остаётся старый код «08».

Остальные поля заполняются следующим образом:

Образцы платёжных поручений на уплату страховых взносов 2018

Приведём примеры заполненных платёжек по каждому виду страхования. Образцы подготовлены специалистами справочно-правовой системы Консультант Плюс.

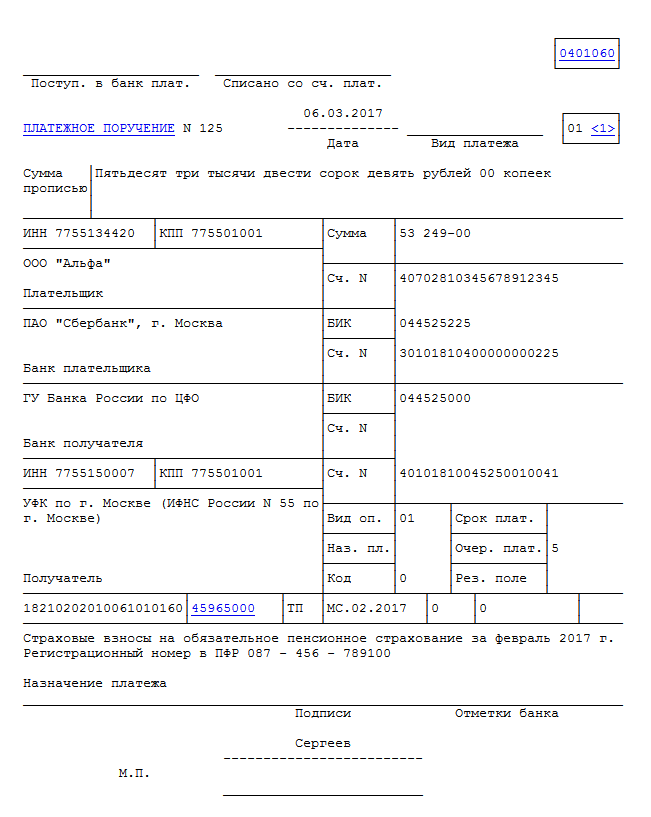

Платёжное поручение (ежемесячные отчисления на ОПС):

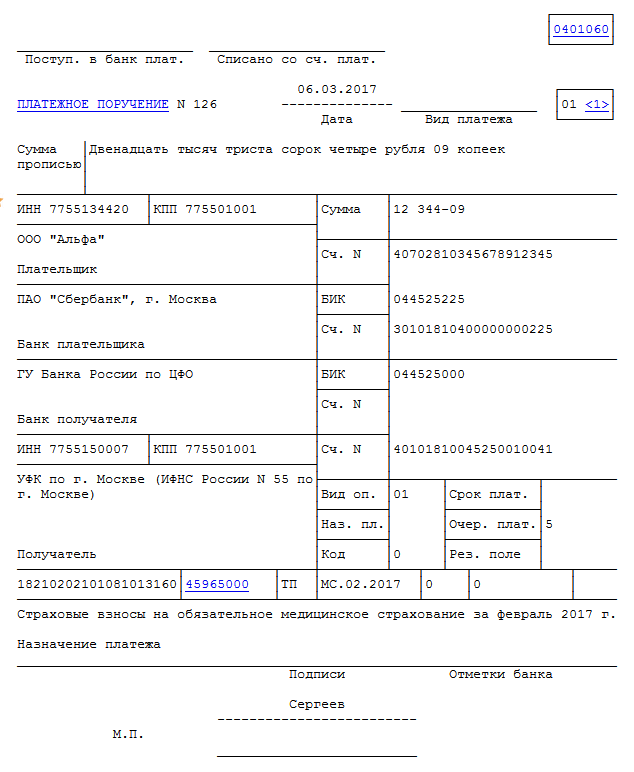

Платёжное поручение (ежемесячные отчисления на ОМС):

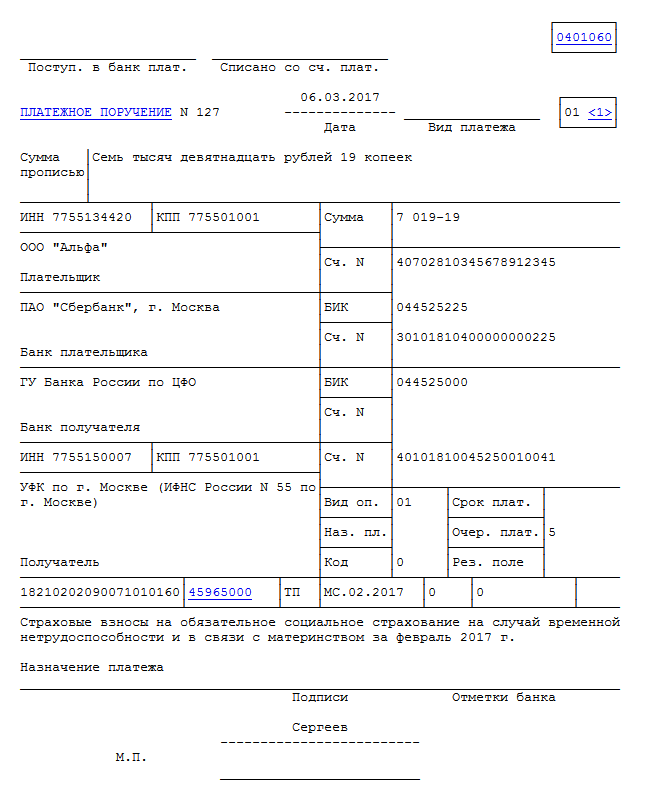

Платёжное поручение (ежемесячные отчисления на страхование по ВНиМ):

Платёжное поручение (ежемесячные отчисления на травматизм):

m.ppt.ru

Заполняем платежки по страховым взносам

Общее для платежных поручений в 2018 году

Чтобы платить через банковскую систему РФ, необходимо соблюдать требования соответствующих ведомств. Утвержденная форма бланка платежного поручения закреплена приложением 2 положения ЦБ РФ № 383-П от 19.06.2012. А в приложении 3 Положения 383-П указаны значения кодов платежного поручения. Порядок заполнения закреплен приказом Минфина № 107н от 12.11.2013.

С 2018 г. произошли кардинальные изменения в части администрирования налоговиками взносов, которые относятся к страхованию:

Перечисления по соответствующим страховым платежам страхователи формируют аналогично налогам с оплаты труда и выплатам физическим лицам по договорам за выполненные работы или оказанные услуги.

С 2017 г. введена в действие глава 34 НК РФ «Страховые взносы». Как следствие, произошли изменения в отчетности и остальных связанных нормативных документах, которые регулируют эту область. Например, приказ Минфина № 65н от 01.07.2013 в части применения КБК.

Платежки по страховым взносам в 2018 году на ОПС, ОМС и ФСС

По каждому виду платежа, которые администрирует ФНС, существуют свои отличительные особенности. К ним можно отнести:

Рассмотрим подробно пример платежного поручения на страховые взносы 2018.

Шаг 1. В верхней части документа указывается статус плательщика платежного документа. Заполнение 101 поля определено прил. 5 Приказа 107н. Статус в платежке на страховые взносы 2018:

Также указываются номер, дата. Сумма перечисления указывается без округления.

Шаг 2. Сведения о плательщике и получателе, а также банковские реквизиты сторон заполняются так же, как и по обычным оплатам с контрагентами.

Шаг 3. В секторе 21 («Очередность») указываются значения 3 или 5, в зависимости от порядка проведения перечисления банком: 3 — первоочередное, 5 — в календарном порядке.

Шаг 4. Указываются значения КБК, определяемые платежом и порядком оплаты.

Для заполнения пригодится эта таблица.

Шаг 5. Сектор 105 (ОКТМО) заполняется в соответствии с приказом Росстандарта от 14.06.2013 № 159-СТ.

Шаг 6. В поле 106 («Основание») указывается:

Шаг 7. В секторе 107 («Налоговый период») указываются месяц и год, за который перечисляются деньги.

Шаг 8. В документах на оплату по требованию контролирующих органов в полях 108 и 109 (Номер и дата документа) дублируются сведения реквизита документа, на основании которого совершаете перечисление. Это может быть требование об уплате налога, арбитражные решения и т. д.

Шаг 9. «Тип» (поле 110) оставляйте пустым, заполнять его не нужно.

Шаг 10. В «Назначение» (поле 24) указывается, что за перечисления вы осуществляете и за какой период.

Ниже приведем примеры платежных поручений по страховым взносам в 2018 году в ФНС.

Образец платежки по страховым взносам 2018 года для обязательного пенсионного страхования (ОПС 22,0 %)

Образец платежного поручения по обязательному медицинскому страхованию (ФФОМС 5,1 %) в 2018 году

Образец платежного поручения по обязательному социальному страхованию

Пример на случай временной нетрудоспособности и в связи с материнством (ФСС 2,9 %) в 2018 году.

Взносы на травматизм

Особенностью оплаты по несчастным случаям является то, что их продолжает администрировать Фонд социального страхования. Перечисляйте, как и раньше, в ФСС. Изменений в КБК не произошло, он остался прежним — 39310202050071000160.

Пример платежного поручения по травматизму в 2018 году

Платежки по страховым взносам: штрафы

Если организация опоздала со сдачей отчетности по страховым взносам, то налоговики выпишут штраф в размере от 5 до 30 % от не уплаченной в установленный законодательством о налогах и сборах срок суммы, но не менее 1000 рублей.

Так как отчет содержит информацию о трех видах страхования, то налоговая в письме ФНС России от 05.05.2017 № ПА-4-11/864 сообщила, что сумму штрафа нужно делить пропорционально тарифам.

Так, при оплате штрафа 1000 рублей необходимо перечислить:

Существует еще один вид платежа, связанный с нарушением требований законодательства, — пени. Порядок заполнения платежки по пеням существенно не отличается от обычной платежки в бюджет, но, как говорилось выше, для каждого вида перечислений существуют особенности:

- Собственный КБК (поле 104) — у каждого взноса в бюджет есть индивидуальный КБК по пеням.

- Основание (поле 106) зависит от факта определения нарушения требований законодательства. Код «ЗД» — самостоятельно рассчитали и уплатили. По требованию налоговой — код «ТР». А в случае акта проверки — код «АП». Перечень кодов поля приведен в Приказе 107н.

- Поле 107 «Налоговый период» будет зависеть от основания платежа. Кодам «ЗД» или «АП» в поле 106 будет соответствовать код «0» в поле 107. Если пени перечисляются за какой-то точный период, то в поле указывается тот период, за который осуществляется перечисление. В случае уплаты пени по требованию в поле 107 указывается срок, определенный в требовании.

gosuchetnik.ru

КБК по взносам: Минфин меняет коды для уплаты взносов ИП с суммы превышения и штрафов по доптарифам

Предпринимателями придется платить пенсионные взносы с суммы превышения (1% с доходов ИП свыше 300 тысяч рублей) по другому КБК. Причина — приказ Минфина России от 28.02.18 № 35н, который находится на регистрации в Минюсте. Документ вносит изменения в Указания о порядке применения бюджетной классификации РФ (утв. приказом Минфина от 01.07.13 № 65н). Приказ № 35н также вводит новые КБК для перечисления пеней, процентов и штрафов за неуплату пенсионных взносов по дополнительному тарифу за сотрудников, занятых на «вредной» работе.

КБК для личных пенсионных взносов ИП

В конце прошлого года Минфин установил отдельный КБК для ИП, уплачивающих 1% взносов с доходов ИП свыше 300 тыс. руб. — 182 1 02 02140 06 1210 160 (приказ от 27.12.17 № 255н). Данная новость не получила широкой огласки, поскольку приказ № 255н был опубликован лишь в конце февраля, а уже 1 марта Минфин разместил на своем сайте новый приказ — от 28.02.18 № 35н.

Приказ № 35н отменяет отдельный КБК для взносов с суммы превышения. То есть после вступления приказа в силу все «пенсионные» взносы за себя (и фиксированные, и с суммы превышения) ИП должны будут будет перечислять по «старому» КБК — 182 1 0202140 06 1110 160. Сейчас новый приказ Минфина находится на регистрации в Минюсте. Если Минюст признает приказ не нуждающимся в регистрации (как делал это ранее с подобными приказами), то новые КБК начнут действовать с даты публикации на официальном интернет-портале правовой информации.

Напомним, что раньше предприниматели и прочие «частники» (например, адвокаты) должны были уплачивать пенсионные взносы с доходов, превышающих 300 000 руб., не позднее 1 апреля следующего года. Однако начиная с отчетности за 2017 год, эту часть взносов нужно платить не позднее 1 июля (новая редакция п. 2 ст. 432 НК РФ).

Это значит, что взносы с суммы превышения за 2017 год нужно перечислить не позднее 2 июля 2018 года (так как 1 июля 2018 года приходится на воскресенье). Так что тем, кто еще не успел заплатить взносы с суммы превышения, лучше подождать публикации приказа Минфина и перечислить их по тому КБК, что и фиксированную часть.

КБК для штрафов за неуплату пенсионных взносов по дополнительному тарифу

Коды для уплаты пеней, процентов и штрафов в отношении пенсионных взносов по дополнительному тарифу за сотрудников, занятых на «вредной» работе будут зависеть от того, проводил ли страхователь спецоценку условий труда. Для удобства мы представили эти коды в виде таблицы.

Список 1 (за лиц, занятых на работах, указанных в п. 1 ч. 1 ст. 30 Федерального закона от 28.12.13 № 400-ФЗ)

Тариф зависит от спецоценки

Пени

182 1 02 02131 06 2100 160

182 1 02 02131 06 2110 160

Проценты

182 1 02 02131 06 2200 160

182 1 02 02131 06 2210 160

182 1 02 02131 06 3000 160

182 1 02 02131 06 3010 160

Проценты, начисленные на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата

182 1 02 02131 06 5000 160

182 1 02 02131 06 5010 160

Список 2 (за лиц, занятых на работах, указанных в п. 2 — 18 ч. 1 ст. 30 Федерального закона от 28.12.13 № 400-ФЗ)

Тариф не зависит от спецоценки

182 1 02 02132 06 2100 160

182 1 02 02132 06 2110 160

182 1 02 02132 06 2200 160

182 1 02 02132 06 2210 160

Штрафы

182 1 02 02132 06 3000 160

182 1 02 02132 06 3010 160

182 1 02 02132 06 5000 160

182 1 02 02132 06 5010 160

Автоматическое формирование платежек позволяет избежать ошибок при их заполнении. Некоторые веб-сервисы для сдачи отчетности (например, «Контур.Экстерн») позволяют сформировать платежку в 1 клик на основе данных из декларации (расчета) или присланного инспекций требования об уплате налога (взноса). Все необходимые обновления — реквизиты получателя, актуальные КБК, коды для статуса плательщика — своевременно устанавливаются в сервисе без участия пользователя. При заполнении платежки все актуальные значения подставляются автоматически.

Комментарий юриста

Алексей Крайнев, налоговый юрист «Бухгалтерии Онлайн»:

В соответствии с п. 3 ст. 45 НК РФ, налог считается уплаченным с момента предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа. При этом в силу п. 4 указанной статьи налог не считается уплаченным в случае неправильного указания налогоплательщиком в поручении на перечисление суммы налога номера счета Федерального казначейства и наименования банка получателя, повлекшего неперечисление этой суммы в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

Таким образом, если при заполнении платежного поручения на уплату налога был неправильно указан только КБК (при верном указании номера счета Федерального казначейства и банка получателя), то налог признается уплаченным.

В соответствии с п. 7 ст. 45 НК РФ при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, налогоплательщик вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату указанного налога и его перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

С учетом изложенного, если при заполнении платежного поручения будет неправильно указан только КБК (при верном указании номера счета Федерального казначейства и банка получателя), то слишком неблагоприятных последствий для налогоплательщика не наступит. В случае отнесения такого платежа к разряду «невыясненных» нужно будет подать заявление об уточнении платежа. Налоговый орган, в свою очередь, обязан это заявление принять и произвести уточнение. В том числе провести сторнирование пеней, если таковые были начислены (п. 7 ст. 45 НК РФ).

Эти правила применимы и в отношении страховых взносов (п. 9 ст. 45 НК РФ) с той лишь особенностью, что уточнению не подлежат суммы в части взносов на ОПС, если ПФР уже учел данную сумму на индивидуальном лицевом счете застрахованного лица.

www.buhonline.ru

Статус плательщика в платежном поручении с 2017 года

Какой статус плательщика указывать в поле 101 платежного поручения на уплату страховых взносов с 2017 года? Действительно ли код 08 больше не нужно использовать? Можно ли применять код 01? Что делать, в случае неправильного заполнения поля «статус плательщика»? Давайте разбираться.

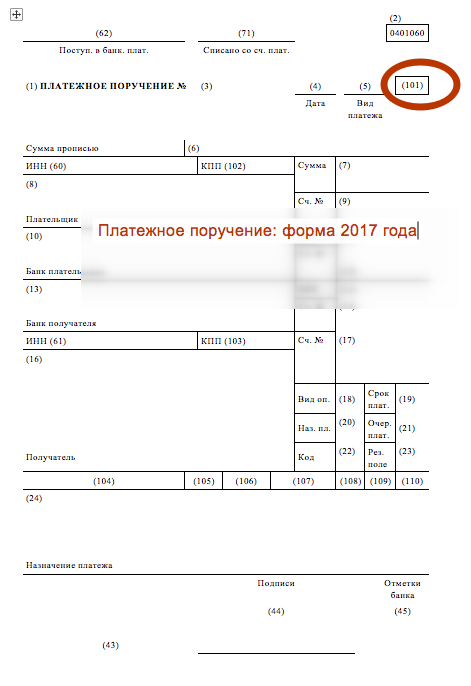

Форма платежного поручения в 2017 году

Однако в целях уплаты налогов и страховых взносов в 2017 году следует, как и раньше, применять привычные всем бухгалтерам бланки платежных поручений. Форма платежки, номера и названия его полей приведены в приложении 3 к Положению, утвержденному Банком России от 19.06.2012 383-П. Форма платежного поручения предусматривает, что в нем нужно указывать статус плательщика.

Правила заполнения платежных поручений в 2017 году

Правила заполнения платежных поручений на уплату налогов и страховых взносов утверждены Приказом Минфина России от 12.11.2013 № 107н. Эти правила продолжают действовать и в 2017 году.

Однако с 2017 года вместо налогоплательщиков и плательщиков страховых взносов налоги и взносы могут уплачивать третьи лица: организации, ИП или обычные физические лица (п.1 ст. 45 НК РФ). При заполнении платежек третьи лица также обязаны следовать правилам, утвержденным Приказом Минфина России от 12.11. 2013 № 107н. См. «Третьи лица стали вправе платить за других налоги, сборы и страховые взносы».

Статус плательщика: что указывать в 2017 году

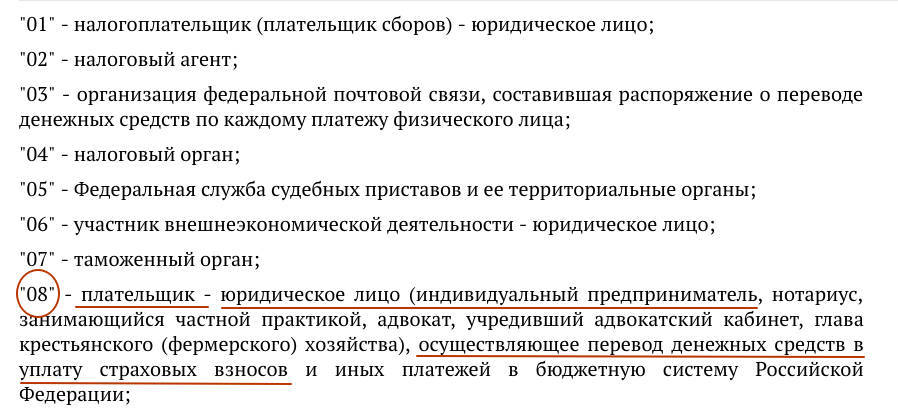

Коды статуса плательщика утверждены приказом Минфина России от 12 ноября 2013 г. № 107н (приложение 5 к этому приказу). Согласно этому приказу до 2017 года при уплате всех видов страховых взносов в поле 101 платежного поручения нужно было указывать код 08.

Вместе с этим, в 2016 году Минфин России обнародовал проект приказа «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». Этот документ был разработан, в частности, в связи с тем с 2017 года налоговым органам переданы полномочия по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование. См. «Страховые взносы с 2017 года: обзор изменений».

Названный проект приказа Минфина, в том числе, предусматривает, что при перечислении в 2017 году страховых взносов на обязательное пенсионное (социальное, медицинское) страхование за сотрудников вместо кода 08 нужно показывать код 01. То есть, платежки по страховым взносам с 2017 года нужно оформлять так же, как и по налогам. Разница только в КБК и назначении платежа.

Также с 2017 года появились новые статусы плательщиков, который должны применять организации или физические лица, уплачивающие налоги и страховые взносы «за других»: статусы 29 и 30. Перед вами обновленная таблица статусов плательщика с 2017 года, основанная на проекте приказа Минфина:

Статус плательщика при заполнении платежного поручения в 2017 году.xlsx

Статус плательщика для ИП

Как видно из приведенной выше таблицы, индивидуальные предприниматели в 2017 году в целях уплаты страховых взносов как за наемный персонал должны указывать код статуса плательщика “14”. Если же страховые взносы ИП платит «за себя» следует указывать код статуса плательщика – 09.

Образец платежного поручения: новый статус

При заполнении поля 101 «Статус плательщика» платежного поручения на перечисление страховых взносов организации должны ставить значение «01», а индивидуальные предприниматели -«09». Это подтверждается письмом ФНС от 03.02.17 № ЗН-4-1/1931.

Налоговикам стало известно, что программное обеспечение банков не разрешает принимать «платежки» от организаций на уплату страховых взносов со статусом «14». Поэтому банки попросту отказываются принимать платежные поручения с таким статусом и возвращают их как ошибочные. Переработка банковских программных продуктов может потребовать определенного времени у ЦБ РФ (больше полугода). Поэтому ФНС рекомендует указывать в поле 101 платежных поручений, в частности, на уплату страховых взносов, такие статусы:

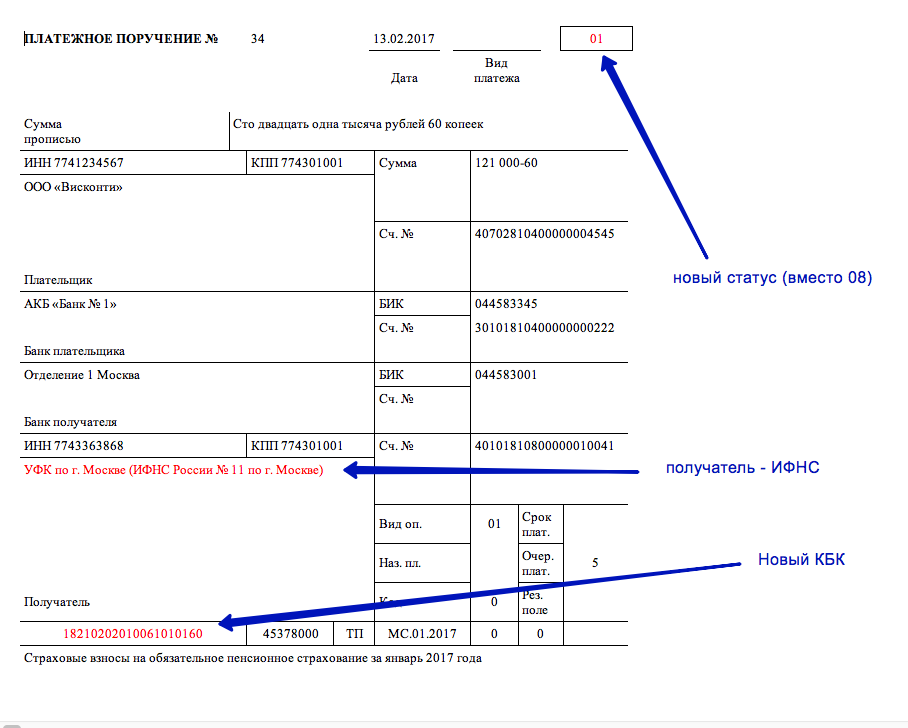

С 2017 года в поле 101 платежного поручения при перечислении страховых взносов нужно указывать код 01. Иными словами, платежные поручения на уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование нужно заполнять как по налоговым платежам. Приведем образец платежного поручения 2017 года на уплату пенсионных взносов, в котором указан новый статус плательщика.

Как видно, в платежном поручении на перечисление пенсионных взносов указан новый статус плательщика (вместо 08 указан код 01). Кроме этого:

Спорный момент

Теперь коснемся главного спорного момента, связанного с изменениями в кодах статуса плательщика с 1 января 2017 года. Итак, как мы уже сказали, обозначенные изменения основаны на проекте приказа Минфина «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н. Однако, по нашей информации, по состоянию на 1 января 2017 года этот проект так и не был утвержден, официально опубликован и, соответственно, не вступил в силу. А если так, то никаких изменений в заполнении поля 101 платежных поручений «Статус плательщика» не произошло и можно сделать следующие выводы:

Если в статусе плательщика ошибка

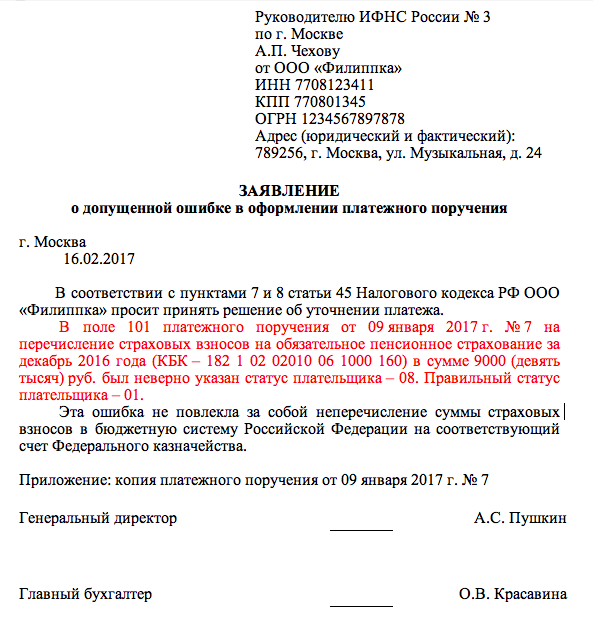

Предположим, что изменения в заполнении «Статуса плательщика», все же, произошли. Если так, то в начале 2017 года возможна путаница: одни бухгалтеры при уплате страховых взносов в статусе плательщика, как и раньше, будет указывать 08, другие – 01. Не исключено, что один из этих вариантов налоговики расценят ошибочным. И тогда может возникнуть недоимка по страховым взносам. Дело в том, что платежи по платежным поручениям, в которых указаны разные статусы плательщика, ИФНС разносят на разные лицевые счета. То есть, платеж со статусом 08 налоговики могут принять как «другие обязательные платежи», а не страховые взносы. Может получится, что по «другим платежам» возникнет переплата, а по страховым взносам – задолженность. А на сумму недоимки налоговая инспекция, как известно, может начислить пени и штрафы (ст. 75, 122, 123 НК РФ). Чтобы избежать этого, в инспекцию следует подать заявление об уточнении платежа (письмо ФНС России от 10.10.2016 г. № СА-4-7/19125). К заявлению приложите копию платежного поручения. Такое заявление будет основанием для переноса перечисленной суммы в счет страховых взносов. Приведем пример заявления об уточнении статуса плательщика в 2017 году.

Статус плательщика при уплате взносов «на травматизм»

Страховые взносы «на травматизм» под контроль ИФНС не перешли. Этот вид взносов, как и раньше, администрирует ФСС. В связи с этим, в целях уплаты этого вида страховых взносов, в 2017 году в поле 101 платежного поручения, как прежде, нужно указывать код 08.

buhguru.com