Ревизия кассы и кассовых операций у ИП

Несмотря на то, что ИП разрешено упрощённое ведение бухгалтерского учёта, к учёту кассовых операций это не относится. Законодательство обязывает предпринимателей соблюдать все нормы и правила ведения кассы наравне с юридическими лицами. Но если на предприятиях есть главный бухгалтер, который может проследить за правильной организацией и поддержанием работы кассы, то в случае с ИП предпринимателю зачастую приходится решать эти вопросы самостоятельно, да ещё и в сжатые сроки.

Грамотную организацию работы невозможно представить без правильной и регулярной ревизии кассы. Её результаты позволяют выявить возможные ошибки в учёте кассовых операций, сверить остаток наличных денежных средств, составить достоверную отчётность.

Задачи процедуры

Прежде всего, ревизия кассовых операций индивидуальных предпринимателей должна сделать учёт максимально прозрачным, чтобы контролирующие органы всегда могли проанализировать соблюдение законодательства в области учёта наличных денежных средств. Если индивидуальный предприниматель принимает деньги у населения или предприятий, либо сам расплачивается наличными, каждая операция должна быть оформлена установленным образом и отражена в кассовой книге.

Кассовая книга заводится на период один год, она обязательно прошнуровывается, пронумеровывается и скрепляется печатью индивидуального предпринимателя. В книгу заносятся данные обо всех выписанных приходных и расходных кассовых ордерах. По итогам дня, месяца, квартала или года проводится инвентаризация фактического остатка кассы и сверка его с данными кассовой книги.

Особенно актуальной ревизия кассовых операций становиться для ИП на УСНО либо на ОСНО, то есть тогда, когда величина налога подлежащего уплате зависит от фактически полученных доходов и произведённых расходов.

Предприниматели на такой системе налогообложения, как ЕНВД не обязаны настолько тщательно следить за движением наличных денежных средств, и могут проводить ревизию реже (например, раз в год). Это связано с особенностями расчёта налога. Его величина не зависит от фактически полученных доходов и фактически произведённых расходов, она является вменённой.

В задачи ревизии кассовых операций входит выявление фактов хищения или злоупотребления своим должностным положением работников предпринимателя. В таком случае проводится внезапная инвентаризация с составлением акта.

Порядок проведения

Порядок проведения ревизии кассы закреплён законодательно и включает в себя следующие этапы:

- Предприниматель подписывает приказ об инвентаризации. В нём должна быть указана дата, когда проводится ревизия кассы, сроки её окончания, перечислены фамилии и должности лиц, находящихся в составе комиссии по инвентаризации.

- Приказ должен быть подписан также всеми членами комиссии и лицом, несущим материальную ответственность за сохранность денежных средств предприятия. То есть до начала проведения процедуры кассира необходимо ознакомить с таким приказом под роспись и только после этого приступать к инвентаризации.

- На специальном бланке перечисляются все денежные средства, находящиеся в кассе на момент инвентаризации в виде их покупюрной описи. Бланк подписывают все члены комиссии, которой осуществляется ревизия кассы и материально ответственное лицо.

- Данные бланка сверяются с остатками кассы по данным бухгалтерского учёта.

- По результатам оформляется акт с описанием результатов инвентаризации. Это может быть акт об обнаружении недостачи, акт об оприходовании излишков либо акт о том, что объем фактически находящихся в кассе денежных средств соответствует данным бухгалтерского учёта ИП.

- После установления фактического положения дел может быть подписан приказ об оприходовании излишков либо приказ об удержании недостачи с материально ответственного лица. Во втором случае кассир обязательно должен написать на приказе, что ознакомлен с ним. Также рекомендуется взять с него объяснение в письменном виде о причинах образования недостачи наличных денежных средств.

- Наименование ИП, его ИНН.

- Дата составления акта.

- Место, где проводится ревизия (торговая точка, склад, касса офиса).

- Состав комиссии, которой осуществляется инвентаризация, подпись всех её членов.

- ФИО материально ответственного лица, в отношении которого проводится данная процедура, его подпись.

- Сумма остатка денежных средств, которая должна находиться в кассе по данным бухгалтерского учёта.

- Фактическая сумма остатка наличных с покупюрной описью.

- Перечень выявленных во время инвентаризации нарушений хранения и учёта денежных средств, оформления первичных учётных документов. По факту таких нарушений должностное лицо, отвечающее за соблюдение кассовой дисциплины, может быть привлечено к дисциплинарной ответственности.

- Описание результата проверки кассы предприятия. Должно быть указано, выявлены ли излишки или недостатки.

- Заключительные подписи всех участников инвентаризации.

- увольнение или временная замена кассира;

- в случае выявления злоупотреблений наличными средствами или краж.

- открытость. Результаты проверки на всех этапах должны обсуждаться с руководством компании, поскольку это экономит время, а также способствует устранению ошибок и неточностей, которые могут допустить проверяющие.

- Подготовка к ревизии. На этой стадии кассир передает ревизорам расписку о том, что все деньги оприходованы, документы учтены, а также последний кассовый отчет. В свою очередь председатель ревизионной группы визирует все кассовые документы пометкой «до ревизии»;

- о конкретной сумме наличности в кассе;

- о размере денежных средств по документам;

- сотрудники Росфиннадзора;

- руководство предприятия в лице уполномоченных сотрудников или аудиторской компании.

Документальное оформление

В настоящее время законодательством не ставятся жёсткие рамки в плане выбора предпринимателем форм документов. Можно использовать как унифицированные формы актов, приказов, бланков инвентаризации, так и разработанные предпринимателем самостоятельно. Во втором случае унифицированный бланк может быть использован в качестве образца, в него допустимо добавить свои графы и реквизиты.

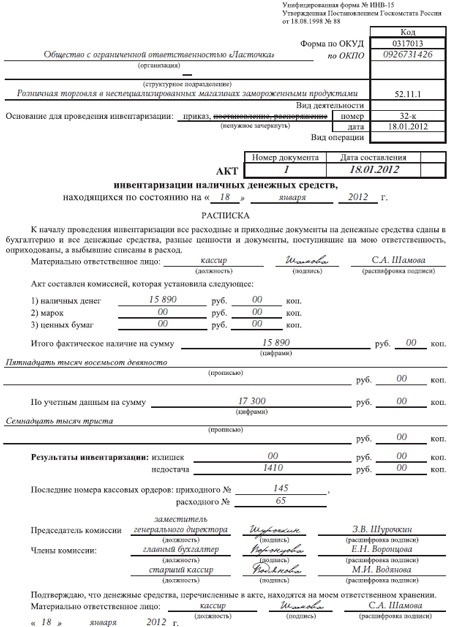

Образец заполнения акта ревизии кассы

Единственный нюанс заключается в том, что самостоятельно разработанные бланки документов должны быть утверждены отдельным приказом ИП, который как приложение должны сопровождать образцы этих, самостоятельно разработанных документов. В этом случае ревизия кассовых операций пройдет с соблюдением всех формальных условий.

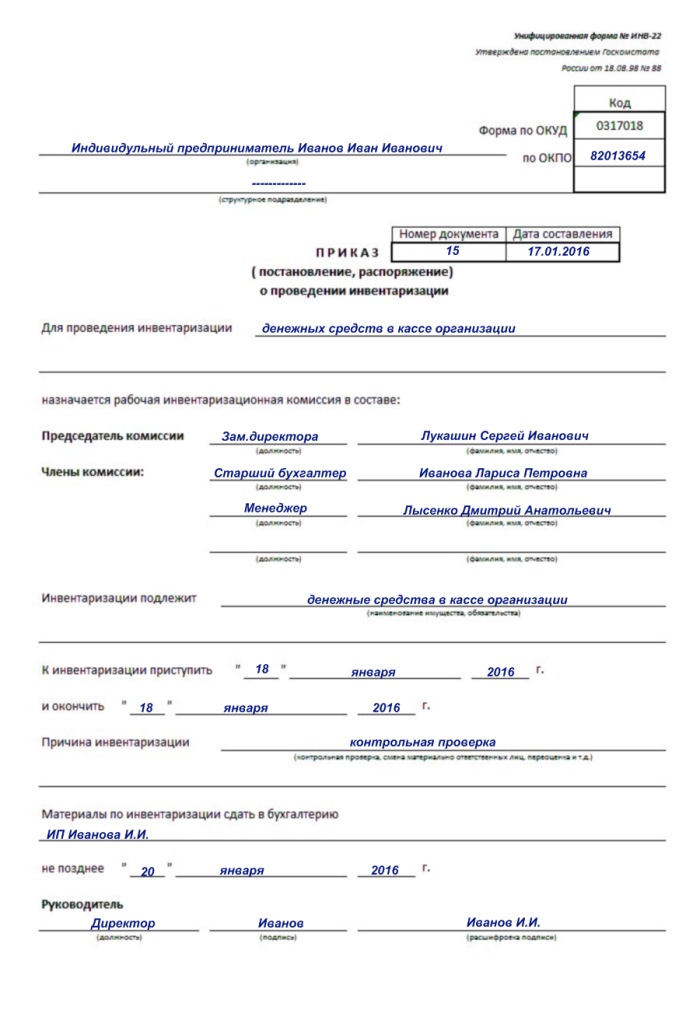

Пример приказа о ревизии кассы

Бланки унифицированных форм документов, применение которых рекомендовано МинФином, можно найти в приложениях к законодательным актам, регулирующим учёт кассовых операций на предприятиях.

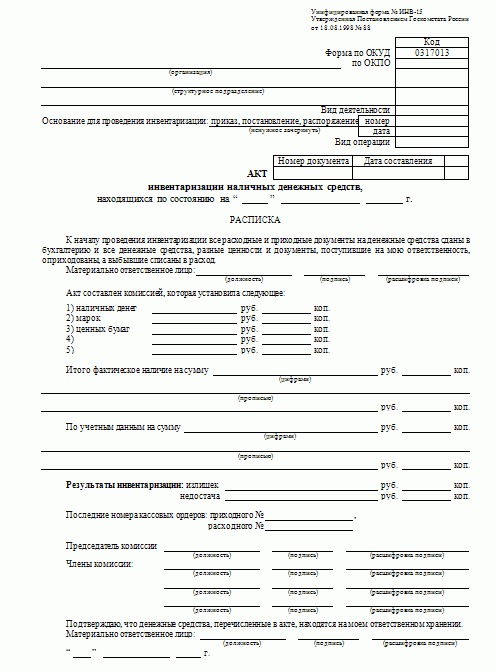

Бланк акта ревизии кассы (унифицированная форма № ИНВ-15)

Однако, в акте, который оформляет ИП, должны присутствовать следующие обязательные реквизиты:

Ревизия кассы – важный инструмент соблюдения кассовой дисциплины и контроля работников кассы. Важность ее проведения нельзя переоценить. Это касается не только юридических лиц, но и индивидуальных предпринимателей. Если инвентаризация проводится грамотно и регулярно, она благотворно влияет на дисциплину работников, климат в коллективе и соблюдение требований законодательства.

По своей сути ревизия кассы не содержит в себе каких-то сложных особенностей и не требует больших затрат времени и ресурсов. Однако игнорирование процедуры может привести к весьма плачевным последствиям, от недостачи до штрафа за нарушение кассовой дисциплины.

Хранение актов инвентаризации также немаловажный аспект деятельности предприятия. Эти документы необходимо хранить на протяжении 5 лет. Стоит заранее позаботиться о месте их хранения.

ipprof.ru

Под ревизией кассы принято понимать ряд мер, которые проводят контролирующие органы или ИП и руководство организаций для проверки того, насколько соответствуют операции с наличными средствами, осуществляемые кассирами и работниками бухгалтерских отделов, требованиям закона.

Кроме того, все ИП и предприятия должны отвести для кассы специально огороженное место или даже выделить отдельный кабинет для того, чтобы не допустить проникновения посторонних людей к контрольно-кассовой технике и тем самым исключить вероятность различных правонарушений. Следует помнить о том, что допустить к работе с кассой можно не каждого из сотрудников бухгалтерского отдела, а только того, кто прошел специальное обучение.

Кто проводит ревизию кассы

Если решение о ревизии кассы принимается на уровне руководства предприятия или индивидуальным предпринимателем для внезапной проверки работы бухгалтерии и кассира, то сроки ревизии выбираются на их усмотрение и проводятся на основании изданного приказа. Однако, закон учитывает и те случаи, когда ревизия кассы является обязательной процедурой. Это:

Необходимые условия для ревизии кассы

Этапы ревизии кассы

Главный документ, который в обязательном порядке должен быть составлен по результатам ревизии кассы – акт по строго установленной законом форме ИНВ-15. Сведения, которые должны быть в нем указаны:

Подводя итог к написанному, можно сказать, что строгое соблюдение кассовой дисциплины гарантирует не только отсутствие проблем внутри компании, но и предотвращает возможные негативные последствия, которые может вызвать ревизия кассы и кассовой дисциплины со стороны внешних контролирующих структур.

Проводить ревизию кассы могут:

Раньше, до 2012 года, проверять контрольно-кассовую дисциплину в организациях и ИП могли представители банковских структур, но сейчас у них это право отсутствует.

В какие сроки проводится ревизия

Инициация ревизии обязательно должна сопровождаться соблюдением определенного ряда условий. В частности, если ревизию решило провести руководство предприятия, то должен быть издан соответствующий внутренний приказ. Если же решение о проведении ревизии приняли контролирующие органы, то есть либо налоговая служба, либо Росфиннадзор, то они должны заранее уведомить проверяемую организацию или ИП о надвигающейся проверке. При этом в уведомлении, как и в приказе, обязательно должны быть прописаны сроки ревизии, а также состав и полномочия ревизионной группы. Участники ревизии со стороны контролирующих структур непосредственно перед тем, как приступить к ревизии, обязаны предоставить руководству компании свои удостоверения личности. Только после этого им могут быть предъявления все необходимые (в том числе конфиденциальные) документы, а также финансовая наличность в кассе.

Как правило, ревизоры стремятся к тому, чтобы проверка соответствовала следующим параметрам:

- Подсчет остатков наличности в кассе. На этом этапе, помимо механического пересчета денежных средств, оставшихся в кассе, ревизоры проверяют наличие и движение бланков строгого учета и сопоставляют их с журналами регистрации. По итогам этого этапа составляется акт ревизии денежной наличности;

- Контроль за соблюдением требований по обеспечению сохранности наличности в кассе. В частности, здесь ревизоры проверяют наличие и исправность сейфов, проверяют, как организовывается перевозка наличности, а также смотрят результаты предыдущих проверок и их периодичность;

- Проверка соблюдения кассовой дисциплины. Этот этап включает в себя сразу целый перечень действий, таких как проверка правильности заполнения различных ведомостей и кассовой книги, оформления первичных кассовых документов, проверка оприходования получаемых денежных средств и обоснованности различных выплат из кассы и т.д.;

- Контроль за целевым использованием полученных финансов;

- Составление полного отчета по проверке кассовой дисциплины и приложение к нему соответствующего акта по ревизии кассы.

Окончание ревизии кассы: акт

Внимание! При выявлении излишков кассир обязательно должен в письменной форме объяснить причину их появления, если же обнаруживается недостача, то она взимается с ответственного за ведение кассы сотрудника.

assistentus.ru

Ревизия кассы. Что это такое, в какие сроки и кем она проводится

По закону все коммерческие компании и предприниматели, принимающие в качестве оплаты за услуги и товары наличные денежные средства, должны применять в своей деятельности кассовые машины. Но это еще не все – работа с контрольно-кассовой техникой подразумевает под собой соблюдение кассовой дисциплины и проведение периодических ревизий.

Что такое ревизия кассы

Кассовая дисциплина

Для того, чтобы в процессе будущей ревизии кассы, которая неизбежно рано или поздно последует, не нашлось каких-либо серьезных ошибок и недочетов, следует с самого первого дня работы с кассовой техникой тщательно придерживаться кассовой дисциплины. Под ней подразумевается обязательная фиксация всех операций с наличными средствами в специальной кассовой книге, работа с приходно-расходными ордерами, ведение расчетно-платежной ведомости и т.д.

Кроме того, ревизия обязательно должна проводиться как минимум по итогам полугодия, а еще лучше – ежеквартально или ежемесячно, в самом начале или конце месяца.

Ревизия кассы всегда проходит в связке с ревизией кассовой дисциплины, в несколько шагов.

Четкое следование этому алгоритму позволяет получить точные сведения о положительных и отрицательных сторонах в финансовой деятельности фирмы, поэтому переоценить роль данной процедуры сложно.

Важно! По результатам проверки ревизоры вполне могут обратиться в следственные органы, если найдены какие-либо крупные правонарушения, злоупотребления и т.п. деяния.