Декларация по налогу на прибыль

Под декларацией по налогу на прибыль подразумевается документ, где указывается, какую прибыль компания получила за отчетный период и какова величина налога, уплаченного с прибыли. Базой для составления декларации служит финансовая документация фирмы – само составление производится методами анализа и синтеза составляющих отчета о прибылях и убытках фирмы. Составляет документ бухгалтер организации – руководитель же подтверждает достоверность отчетов своей подписью и печатью фирмы.

Когда и как сдается документ?

Декларация сдается в обязательном порядке поквартально 28 числа следующего за отчетным месяца по такому алгоритму:

- 1. В марте – за первый квартал.

- 2. В июле – за первое полугодие.

- 3. В октябре – за 9 месяцев отчетного года.

- Приложение 1 к листу 02. Здесь описываются все доходы компании, как реализационные, так и внереализационные. В строке 010 указывает общая выручка, а строки 011-014 ее расшифровывают. Строки 020-022 заполняются, только если акции организации обращаются на фондовом рынке – здесь отражаются доходы от деятельности с ценными бумагами.

- Приложение 2 к листу 02. В этом блоке указываются все расходы компании, связанные с производством и реализацией, а также внереализационные расходы. Вычитание итога приложения 2 из итога приложения 1 дает нам налогооблагаемую базу. Важная строка – 010, так как здесь указывается сумма прямых расходов, к которым причисляются, например, заработные платы, расходы на страхование и амортизацию. Косвенные расходы учитываются в строке 040 согласно ст. 318 НК. Важно: расходы на взносы в пенсионный, страховой и социальный фонды не фигурируют в приложении 2.

- Лист 02 – это итоговый документ, он заполняется на основании описанных выше бумаг. Важные строки:

- Раздел 1. Это сводный документ – здесь прописывается, сколько должна заплатить организации в бюджеты разных уровней. Важные строки здесь:

- Составляется декларация в рублях без учета копеек.

- Исправлять данные в декларации каким-либо образом запрещено.

Итоговая декларация по доходам за год отправляется в марте следующего за отчетным года.

Такие сроки установлены ст. 289 Налогового кодекса и являются универсальными для всех организаций за исключением тех, которые рассчитывают налог из фактической прибыли ежемесячно.

Отправлять декларацию следует в территориальный орган налоговой службы в единственном экземпляре. Однако если компания имеет несколько филиалов, а также главный офис, которые расположены далеко друг от друга, подавать документ нужно во все территориальные отделения – этот порядок прописан все в той же 289 статье НК.

Каков штраф за нарушение?

Если декларация оказалась поданной не вовремя, компании придется платить по 5 процентов от суммы неуплаченного налога за каждый полный или неполный месяц просрочки (говорит ФЗ №229). При этом существуют и верхний и нижний лимиты – штраф не может быть суммой выше чем 30000 рублей и ниже 1000 рублей. Таким образом, если все налоги выплачены своевременно, но декларация задержана, организации придется заплатить тысячу рублей. Выплаченные штрафы не фигурируют в отчетности фирмы.

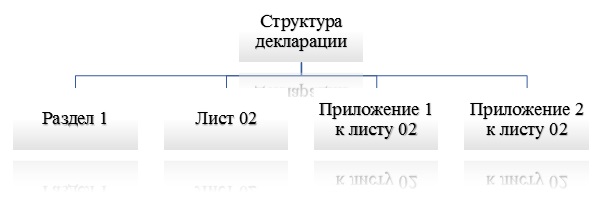

Структура декларации

Состоит документ из четырех частей:

— Признак налогоплательщика зависит от рода деятельности фирмы. Сельскохозяйственные фирмы ставят «2», резиденты особой экономической зоны – «3», добывающие компании – «4». Для всех прочих код – единица.

— Строка 060 – здесь прописывается общая прибыль (возможно убыток) фирмы, рассчитанная на основе приложений листа 02. Этот результат подлежит корректировке.

— Строка 120 – окончательная налоговая база. Ставится «0», если прибыли фирма за отчетный период не получила. Строка 120 образуется как разность строк 100 (предварительная база для исчисления налога) и 110 (убытки прошлых периодов, если есть).

— 010 – ОКТМО того территориального филиала налоговой, куда платится налог.

— 030 и 060 – коды бюджетной классификации соответственно федерального и локального уровней.

— 040 и 070 – суммы налогов в бюджеты соответствующих уровней.

Как заполняется декларация по налогу на прибыль?

Согласно приказу Министерства финансов №54н составителю налоговой декларации нужно соблюдать следующие правила:

- Не должно быть пустых строк – при отсутствии данных ставятся прочерки.

- Текстовые показатели вносятся в декларацию исключительно печатными буквами.

- Страницы должны быть пронумерованы уже после составления документа.

- Отрицательные числа прописываются в первой слева ячейке со знаком «минус».

- титульный лист (лист 01);

- подраздел 1.1 раздела 1;

- лист 02;

- приложения № 1 и № 2 к листу 02.

- прямые расходы (строки 010–030);

- косвенные расходы (строки 040–055);

- внереализационные расходы (строки 200–206).

utmagazine.ru

Декларация по налогу на прибыль: основные правила заполнения

Налог на прибыль рассчитывают все организации на ОСНО. Кодекс предусматривает два типа отчетных периодов (ст. 285 НК РФ), т. е. периодичность представления декларации по налогу на прибыль:

Отличительным свойством налога на прибыль является то, что считается он нарастающим итогом. Если компания отчитывается раз в квартал, то декларации нужно представлять по итогам I квартала, полугодия, 9 месяцев и года. Соответственно, в 2018 году отчетными датами будут: 28.04.2018, 28.07.2018, 28.10.2018 и 28.03.2019.

Небольшие компании со среднесписочной численностью работников до 100 человек могут сдать декларацию на бумаге, остальным придется отчитаться в электронном формате (п. 3 ст. 80 НК РФ).

Сдайте декларацию по налогу на прибыль бесплатно через Контур.Экстерн в рамках «Тест-драйва»!

Попробовать

Порядок заполнения

Согласно Порядку заполнения налогоплательщики обязательно представляют в составе декларации следующие листы:

Остальные листы и приложения заполняются при наличии определенных показателей.

Рассмотрим заполнение обязательных разделов.

Титульный лист

Заполняются все данные об отчитывающейся организации.

Сумму налога, которую нужно заплатить в бюджет, отражают в разделе 1.

Подраздел 1.1 заполняется в обязательном порядке. Здесь показывается сумма налога на прибыль, подлежащая уплате за отчетный период. Данные берутся из строк 270–281 листа 02 декларации. Налог к доплате или к уменьшению показывается с учетом авансовых платежей.

Если компания в I квартале в федеральный бюджет заплатила 5 000 рублей, а налог на прибыль в этот бюджет за полугодие равен 8 000 рублей, по итогам полугодия нужно доплатить 3 000 рублей (8 000 –5 000). То есть по строке 040 подраздела 1.1 нужно указать сумму 3 000 рублей.

Подраздел 1.2 подлежит заполнению организациями, уплачивающими авансовые платежи каждый месяц. В годовой декларации этого раздела быть не должно.

По строкам 120–140 и 220–240 отражается третья часть сумм, указанных по строкам 300–310 и 330–340 листа 02.

Если компания платит налог на прибыль с процентов и дивидендов, заполняется подраздел 1.3.

Налоговая база определяется как разница между доходами и расходами организации, которые находят свое отражение в листе 02 налоговой декларации.

Подробная расшифровка доходов и расходов отражается в приложениях к листу 02. В самом же листе показываются общие суммы доходов и расходов, налоговая база и исчисленный налог.

В строке 110 отражаются убытки прошлых лет, перенесенные на текущий период.

Ставка налога на прибыль (строки 140–170) в 2017-2020 годах составляет 20 %: 3 % — федеральный бюджет, 17 % — бюджеты субъектов РФ (ст. 284 НК РФ).

Приложение № 1 к листу 02

В данном приложении отражаются все доходы, включая внереализационные.

Итоговая сумма полученных доходов записывается в строку 040, которая затем дублируется в строке 010 листа 02.

Внереализационные доходы отражаются отдельно от доходов с продажи товаров или услуг (работ). При этом некоторые виды внереализационных доходов выделяются в отдельные строчки, например доходы в виде безвозмездно полученного имущества (строка 103).

Приложение № 2 к листу 02

Данное приложение содержит информацию о расходах компании, в том числе о внереализационных.

Условно расходы, которые присутствуют в деятельности почти любого предприятия, можно разделить на три блока:

Если организация работает по кассовому методу, строки 010–030 не заполняются.

Отдельными строками отражаются расходы, касающиеся оборота ценных бумаг, имущественных прав и т д.

Суммы убытков показываются в строках 090–110 приложения № 2.

Отдельно выделяется сумма начисленной амортизации (строка 131).

В строке 205 показывают суммы штрафных санкций и пени за неисполнение условий договоров.

Обратите внимание, что штрафы контролирующих органов за нарушение учета или несвоевременную уплату налогов в строке 205 не отражаются.

www.kontur-extern.ru

Нюансы порядка составления и сдачи декларации по налогу на прибыль

Отправить на почту

Составление декларации по налогу на прибыль начиная с отчетности за 2016 год осуществляется на бланках обновленной формы. Правила ее заполнения также обновлены, но по существу мало отличаются от действовавших ранее. Рассмотрим некоторые важные особенности составления этой декларации.

Как заполнить ОКВЭД

На титульном листе декларации по налогу на прибыль требуется указать код основного вида экономической деятельности по ОКВЭД. Начиная с 2017 года этот код берется только из нового классификатора видов экономической деятельности (ОКВЭД 2) ОК 029-2014 (КДЕС ред. 2).

О бланках, применяемых для составления декларации по прибыли начиная с отчета за 2016 год, читайте в статье «Бланк декларации по налогу на прибыль 2016-2017 (скачать образец)».

Внимание: печать!

Порядок заполнения декларации по налогу на прибыль не требует применения печати для заверения подписи руководителя организации-налогоплательщика (п. 3.3 порядка, утвержденного приказом ФНС России от 19.10.2016 № ММВ-7-3/572@).

Для того чтобы сдавать декларацию без печати, нужно официально отказаться от этого атрибута (изменить устав) и уведомить об этом свою ИФНС. Уведомление можно написать в свободной форме.

До 07.04.2015 при отсутствии на бумажной декларации печати налоговики могли отказать в ее приеме (письмо Минфина России от 01.02.2013 № 03-02-07/1/2031). Полагаем, что отказ в приеме возможен и после этой даты, если налоговики не будут оповещены о том, что организация перестала использовать печать.

Отражаем убытки от просроченной уступки

Убыток от уступки права требования долга после наступления срока платежа можно учесть для прибыли единовременно на дату уступки (п. 2 ст. 279 НК РФ). Этот убыток в полной сумме включается в состав показателя строки 300 приложения 2 к листу 02 и больше нигде не отражается.

Строки для исправления ошибок

В приложении 2 к листу 02 декларации есть строки 400–403. Они предназначены для корректировки налоговой базы с учетом ошибок прошлых периодов, которые привели к излишней уплате налога на прибыль и не требуют подачи «уточненки» (ст. 54 НК РФ).

Так, в строке 400 отражается общая сумма корректировки, а в строках 401–403 приводится расшифровка этого показателя в разрезе периодов (лет), к которым относятся выявленные ошибки (искажения).

Показатель строки 400 учитывается при формировании строки 100 листа 02.

О том, что представляет собой «уточненка» и каковы последствия ее подачи, читайте в материале «Уточненная декларация: что нужно знать бухгалтеру?».

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

nalog-nalog.ru

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Настоящая инструкция издана на основании пункта 7 статьи 80 Налогового кодекса Российской Федерации.

Формы налоговых деклараций и Инструкция по их заполнению являются обязательными для налогоплательщиков.

1.1. Налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога по истечении каждого отчетного (налогового) периода представляют в налоговые органы по месту своего нахождения и по месту нахождения каждого обособленного подразделения соответствующие налоговые Декларации . Определение понятий «место нахождения российской организации» и «место нахождения обособленного подразделения российской организации» дано в пункте 2 статьи 11 части первой Налогового кодекса Российской Федерации (далее — НК).

Форма Декларации по налогу на прибыль организаций утверждена Приказом МНС России от 07.12.2001 N БГ-3-02/542 «Об утверждении формы декларации по налогу на прибыль организаций», зарегистрированным Минюстом России 17.12.2001, регистрационный N 3084.

1.2. Декларация по налогу на прибыль организаций (далее — Декларация) составляется нарастающим итогом с начала года, показатели Декларации указываются в полных рублях.

1.3. Декларация за налоговый период включает в себя листы и приложения, отмеченные в графе 4 приведенной ниже таблицы знаком «*».

Листы и приложения, являющиеся общими для всех налогоплательщиков, указаны в графе 5 таблицы.

Остальные листы и приложения включаются в состав Декларации и представляются в налоговый орган, если налогоплательщик имеет доходы, расходы, иные средства, подлежащие отражению в конкретных листах и приложениях, осуществляет операции с ценными бумагами, является налоговым агентом или в его состав входят обособленные подразделения (перечень приведен в графе 6 таблицы).

Лист 11 заполняется только негосударственными пенсионными фондами.

1.4. Декларация за отчетный период составляется по упрощенной форме. Листы и приложения к ним, включающиеся в Декларацию за отчетный период, отмечены в графе 3 приведенной ниже таблицы знаком «*».

Некоммерческие организации, у которых не возникает обязательств по уплате налога, представляют Декларацию по упрощенной форме по истечении налогового периода.

1.5. Организация, в состав которой входят обособленные подразделения, по окончании каждого отчетного и налогового периода представляет в налоговый орган по месту своего нахождения Декларацию, составленную в целом по организации с распределением по обособленным подразделениям (статья 289 НК).

В налоговый орган по месту нахождения обособленных подразделений организации представляют Декларацию, включающую в себя Титульный лист (Лист 01), а также расчет суммы налога, подлежащей уплате по месту нахождения данного обособленного подразделения (выписка из Приложения N 5а к Листу 02 «Расчет распределения авансовых платежей и налога на прибыль по обособленным подразделениям организаций», касающаяся суммы налога, подлежащей уплате по месту нахождения данного обособленного подразделения).

1.6. Организации, уплачивающие авансовые платежи ежемесячно исходя из фактически полученной прибыли нарастающим итогом с начала года, представляют Декларации в указанном выше порядке и объеме за отчетный период (I квартал, полугодие, 9 месяцев) и налоговый период (год).

По итогам за январь, 2, 4, 5, 7, 8, 10, 11 месяцев такие организации представляют сведения о причитающихся к уплате суммах налога в объеме Титульного листа (Листа 01) и Листа 02 Декларации. Организации, имеющие обособленные подразделения, представляют в налоговый орган по месту своего нахождения Титульный лист (Лист 01), Лист 02, Приложения N 5 и 5а к Листу 02. При этом графы 20 и 21 указанных Приложений не заполняются.

Перечень листов и приложений к ним, включаемых в декларацию за отчетный и (или) налоговый период, являющихся общими для всех налогоплательщиков или специальными (заполняемыми отдельными налогоплательщиками в случаях, указанных в пункте 1.3 данной инструкции)

1.7. Налогоплательщики представляют налоговые Декларации за отчетный период не позднее 30 дней со дня окончания соответствующего отчетного периода в соответствии с пунктом 3 статьи 289 НК.

Налоговые Декларации по итогам налогового периода представляются налогоплательщиками не позднее 31 марта года, следующего за истекшим налоговым периодом, в соответствии с пунктом 4 статьи 289 НК.

Срок представления налоговой Декларации и расчетов, а также и срок уплаты налога за эти периоды, приходящийся на выходной (нерабочий) или праздничный день, переносится на первый рабочий день после выходного или праздничного дня.

При отправке налоговой Декларации по почте днем ее представления следует считать дату отправки заказного письма с описью вложения.

Налоговыми агентами при выплате доходов, вне зависимости от того, исполняют ли они обязанности налогоплательщика, связанные с исчислением и уплатой налога, в налоговый орган представляются Листы N 03 Декларации в общеустановленные сроки.

2.1. При заполнении Титульного листа (Листа 01) налоговой Декларации следует руководствоваться следующим:

— по строке «Наименование налогового органа и его код» указывается полное наименование налогового органа, в который налогоплательщик представляет декларацию по налогу на прибыль организаций, и его код;

— по строке «Полное наименование организации» организациями приводится наименование организации в соответствии с ее учредительными документами;

— по строкам «ИНН» и «КПП» указываются, соответственно, идентификационный номер налогоплательщика и код причины постановки на учет на основании Свидетельства о постановке на учет организации;

— на Титульном листе налоговой Декларации ставится отметка налогового органа (фамилия, должность и подпись ответственного лица) о ее принятии и о проведенной камеральной проверке данной Декларации.

В сведениях о налогоплательщике приводится адрес, указанный в учредительных документах. Если адрес, указанный в учредительных документах, не совпадает с адресом постоянно действующего исполнительного органа, то ниже на Титульном листе указывается адрес этого постоянно действующего исполнительного органа. Здесь же указывается номер контактного телефона по месту нахождения постоянно действующего исполнительного органа.

2.2. При направлении Декларации по месту нахождения обособленного подразделения на второй странице Титульного листа заполняются данные об этом обособленном подразделении с указанием его наименования после слов: «Обособленное подразделение». При этом КПП по месту нахождения обособленного подразделения указывается на основании соответствующего Уведомления о постановке на учет организации на первой странице Титульного листа.

2.3. Достоверность и полнота сведений, указанных в налоговой Декларации, подтверждается подписью руководителя и главного бухгалтера организации или иного должностного лица, ответственного за составление Декларации, а также заверяется печатью организации на первой странице Титульного листа. При этом фамилии, имена и отчества этих лиц указываются полностью. Кроме того, указывается ИНН (при его наличии) руководителя и главного бухгалтера организации. При отсутствии ИНН заполняются сведения о данных должностных лицах на странице 3 Титульного листа с указанием их фамилий в свободной части верхней строки.

2.4. Подпись главного бухгалтера или должностного лица организации, ответственного за составление Декларации, ставится на каждом листе налоговой Декларации, расчетах и приложениях.

В соответствии со статьей 249 НК доходами от реализации для целей главы 25 НК признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущества (включая ценные бумаги) и имущественных прав.

Доходы определяются на основании первичных документов и документов налогового учета (пункт 1 статьи 248 НК).

По строке 010 включаются показатели, сформированные налогоплательщиком по данным налогового учета и отраженные в Приложении N 1 к Листу 02.

По строке 010 банки отражают сумму доходов, предусмотренных статьей 249 НК, а также статьей 290 НК.

Страховые организации отражают сумму доходов, предусмотренных статьей 249 НК, а также статьей 293 НК.

Профессиональные участники рынка ценных бумаг (за исключением профессиональных участников, занимающихся дилерской деятельностью) отражают сумму доходов, предусмотренных статьями 249, 298 НК.

При этом следует иметь в виду, что выручка от реализации ценных бумаг, определяемая в соответствии с пунктом 2 статьи 280 НК, не отражается по строке 010 Листа 02, а указывается по строкам 010 Листов 05, 06, 07, 08, 09.

По строке 020 включаются показатели, сформированные в соответствии со статьями 252 — 264, 269, 279 НК и отраженные в Приложении N 2 к Листу 02.

По строке 020 банки отражают сумму расходов, предусмотренных статьей 253 НК с учетом положений статей 291 НК.

Страховые организации отражают сумму расходов, предусмотренных статьей 253 НК с учетом положений статьи 294 НК.

Профессиональные участники рынка ценных бумаг отражают сумму расходов, предусмотренных статьями 253 НК с учетом положений статьи 299 НК.

Организациями системы потребительской кооперации, входящими в состав Союза потребительских обществ Российской Федерации, в соответствии со статьей 297 НК в расходы на производство и (или) реализацию товаров (работ, услуг) дополнительно включаются отчисления на содержание потребительских обществ и их союзов.

По строке 030 отражается общая сумма внереализационных доходов, учтенных за отчетный (налоговый) период в соответствии со статьей 250 НК.

При заполнении данной строки следует учесть следующие особенности.

При определении внереализационных доходов в виде штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба следует исходить также из норм, установленных статьями 271 и 317 НК.

При заполнении строки 030 налогоплательщики отражают внереализационные доходы, в частности:

— проценты, полученные по государственным и муниципальным ценным бумагам на дату выплаты эмитентом процентного дохода и / или дату реализации ценных бумаг, а также накопленный купонный (процентный) доход по реализованным на вторичном рынке государственным и муниципальным ценным бумагам, причитающийся налогоплательщику за время фактического нахождения ценных бумаг на балансе (статья 328 НК);

— проценты, полученные по договорам займа, кредита, банковского счета, банковского вклада, а также по векселям и иным неэмиссионным ценным бумагам и другим долговым обязательствам (статья 328 НК);

— доходы от долевого участия в других организациях, а также купонный (процентный) доход по государственным и муниципальным ценным бумагам. Данные формируются на основании налогового учета;

— банки, страховые организации, кроме того, по данной строке отражают внереализационные доходы, предусмотренные статьями 290, 293 НК, не учтенные в доходах от реализации;

— доходы, полученные от операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке (статьи 250, 301, 303 — 305, 326 НК), а также по операциям хеджирования;

— доходы банков, полученные от операций с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке (абзац 2 пункта 5 статьи 304 НК), базовым активом которых является иностранная валюта, а исполнение производится путем поставки базисного актива.

Потребительские общества и их союзы, входящие в состав Союза потребительских обществ Российской Федерации, полученные в соответствии со статьей 297 НК отчисления на их содержание от организаций системы потребительской кооперации, входящих в указанный Союз, учитывают в составе внереализационных доходов и отражают по строке 030.

По строке 040 отражаются суммы внереализационных расходов согласно статье 265 НК. Также по этой строке указываются убытки, приравниваемые к внереализационным расходам в соответствии со статьей 265 НК.

В составе внереализационных расходов отражается также отрицательная разница, полученная при реализации права требования налогоплательщиком — продавцом, признаваемая убытком в соответствии с пунктом 2 статьи 279 НК, которая включается в состав внереализационных расходов. При этом вводится дополнительная строка «041», в которой указывается такая сумма убытка, включенная в данные строки 040.

Банки, профессиональные участники рынка ценных бумаг и страховые организации по строке 040 отражают внереализационные расходы, предусмотренные статьями 266, 291, 292, 299, 300, 328 НК, не учтенные в расходах, отражаемых по строке 020 Листа 02, уменьшающих доходы от реализации.

Кроме того, по строке 040 налогоплательщики указывают расходы, понесенные по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке (статьи 265, 301, 303 — 305, 326 НК), а также по операциям хеджирования.

В строку 040 включаются расходы банков по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке (абзац 2 пункта 5 статьи 304 НК), базовым активом которых является иностранная валюта, а исполнение производится путем поставки базисного актива.

При заполнении строк с 010 по 040 необходимо иметь в виду, что бюджетными учреждениями и другими некоммерческими организациями ведение учета полученных доходов в виде средств целевого финансирования, определенных подпунктом 15 пункта 1 статьи 251 НК, целевых поступлений, определенных пунктом 2 статьи 251 НК, и других доходов, указанных в пункте 1 статьи 251 НК, и произведенных за счет этих доходов расходов, а также сумм доходов и расходов от деятельности, связанной с производством и реализацией, и доходов и расходов от внереализационных операций производится раздельно.

По строке 050 отражается общая сумма прибыли (убытка) от реализации товаров (работ, услуг) и внереализационных операций.

При заполнении строк 010, 020, 050 не учитываются доходы, расходы и прибыль (убыток) предприятий любых организационно — правовых форм по прибыли от реализации произведенной ими сельскохозяйственной продукции, а также произведенной и переработанной на данных предприятиях собственной сельскохозяйственной продукции, за исключением сельскохозяйственных предприятий индустриального типа, определяемых по перечню, утверждаемому законодательными (представительными) органами субъектов Российской Федерации.

Данный порядок действует до вступления в силу главы НК, регулирующей специальный режим налогообложения для сельскохозяйственных товаропроизводителей (статья 2 Федерального закона от 6 августа 2001 г. N 110-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства Российской Федерации о налогах и сборах» (далее — Федеральный закон N 110-ФЗ).

По строке 060 отражается сумма прибыли от операций с ценными бумагами, облагаемая по иным ставкам, отражаемым по строке 010 раздела А Листа 04.

Также по данной строке указываются доходы от долевого участия в иностранных организациях, облагаемые в соответствии с пунктом 1 статьи 275 НК и подпунктом 2 пункта 3 статьи 284 НК и отраженные по строке 010 раздела Б Листа 04.

По строке 070 отражается часть положительного сальдо курсовых разниц, возникших в период с даты поступления иностранной валюты на счет организации и до даты принятия ОВГВЗ серии III к бухгалтерскому учету, в доле, приходящейся на реализованные (выбывшие) государственные ценные бумаги Российской Федерации соответствующего вида, полученные при новации, пропорционально их стоимости в совокупной стоимости государственных ценных бумаг Российской Федерации, полученных при новации ОВГВЗ серии III, исчисленной по курсу Центрального банка Российской Федерации, установленному на 14 ноября 1999 года, согласно пункту 4 статьи 2 Закона Российской Федерации от 27.12.91 N 2116-I «О налоге на прибыль предприятий и организаций» (далее — Закон Российской Федерации N 2116-I), исчисленная по приведенной ниже форме расчета.

Расчет суммы положительного сальдо курсовых разниц, возникших с даты поступления иностранной валюты на счет организации и до даты принятия овгвз серии iii к бухгалтерскому учету, в доле, приходящейся на реализованные (выбывшие) государственные ценные бумаги (для первичных владельцев)

Порядок, установленный указанным выше пунктом 4 статьи 2 Закона Российской Федерации N 2116-I, применяется первичными владельцами ОВГВЗ серии III до полного выбытия с баланса этих облигаций (статья 2 Федерального закона N 110-ФЗ).

По строке 080 предусматривается исключение из прибыли доходов от долевого участия в других организациях, а также процентов по государственным и муниципальным ценным бумагам, налог с которых удержан налоговым агентом (источником выплаты дохода) по ставкам в соответствии со статьей 284 НК.

Строку 090 заполняет только Центральный банк Российской Федерации. В ней указывается общая сумма прибыли, полученная Центральным банком Российской Федерации, связанная с выполнением им функций, предусмотренных Федеральным законом «О Центральном банке Российской Федерации (Банке России)», которая облагается по налоговой ставке 0 процентов.

При заполнении строк 100, 110, 120, 130 необходимо руководствоваться статьей 2 Федерального закона N 110-ФЗ, в соответствии с которой отдельные положения статей Закона Российской Федерации N 2116-I утрачивают силу в особом порядке. Для применения льгот должны быть выполнены условия, установленные как Законом Российской Федерации N 2116-I, так и Федеральным законом N 110-ФЗ.

В связи с этим по указанным строкам отражается уменьшение прибыли на:

— по строке 100 — прибыль малых предприятий, осуществляющих деятельность первый или второй год, освобождаемая от налогообложения в соответствии с пунктом 4 статьи 6 названного выше Закона Российской Федерации.

В соответствии с данным пунктом статьи 6 указанного Закона в первые два года работы не уплачивают налог на прибыль малые предприятия, осуществляющие производство и переработку сельскохозяйственной продукции; производство продовольственных товаров, товаров народного потребления, строительных материалов, медицинской техники, лекарственных средств и изделий медицинского назначения; строительство объектов жилищного, производственного, социального и природоохранного назначения (включая ремонтно — строительные работы) — при условии, если выручка от указанных видов деятельности превышает 70 процентов общей суммы выручки от реализации продукции (работ, услуг). К малым предприятиям применяется также мера ответственности, предусмотренная в случае прекращения деятельности, при осуществлении которой им были предоставлены налоговые льготы.

Льготы предоставляются малым предприятиям, если на день вступления в силу Федерального закона N 110-ФЗ срок действия льгот не истек, и применяются до истечения срока, на который такие льготы были предоставлены;

— по строке 110 — прибыль, полученную предприятиями, указанными в абзаце десятом пункта 6 статьи 6 Закона Российской Федерации N 2116-I, до завершения реализации начатых и реализуемых на день вступления в силу Федерального закона N 110-ФЗ программ по ликвидации последствий радиационных катастроф;

— по строке 120 — прибыль (освобождаемую от налогообложения в соответствии с абзацем четырнадцатым пункта 6 статьи 6 Закона Российской Федерации N 2116-I) до окончания осуществления целевых социально — экономических программ (проектов) жилищного строительства, создания, строительства и содержания центров профессиональной переподготовки военнослужащих, лиц, уволенных с военной службы, и членов их семей, осуществляемых за счет займов, кредитов и безвозмездной финансовой помощи, предоставляемых международными организациями и правительствами иностранных государств, иностранными юридическими и физическими лицами;

— по строке 130 — прибыль от вновь созданного до вступления в силу главы 25 НК производства.

Льгота, предусмотренная абзацем двадцать седьмым пункта 6 статьи 6 Закона Российской Федерации N 2116-I, действует до окончания периода (срока) окупаемости такого производства. Суммарный срок использования налогоплательщиком указанной льготы не может превышать трех лет. Данный порядок исчисления срока использования налоговой льготы применяется к правоотношениям, возникшим с 1 апреля 1999 года.

По строкам 160 и 170 указывается прибыль, освобождаемая от налогообложения в соответствии с предоставленными согласно пункту 9 статьи 6 Закона Российской Федерации N 2116-I дополнительными льготами в отношении отдельных категорий налогоплательщиков, реализующих инвестиционные проекты в соответствии с договорами об осуществлении инвестиционной деятельности, установленными законодательными (представительными) органами субъектов Российской Федерации и представительными органами местного самоуправления по состоянию на 1 июля 2001 года. Налогоплательщики, имеющие обособленные подразделения, строки 160 и 170 не заполняют. Предоставление таким организациям дополнительных льгот отражается в Приложениях N 5 и 5а (графы 7 и 8).

Указанные льготы действуют до окончания срока, на который они были предоставлены. Если срок действия таких льгот не установлен, то они действуют до окончания срока окупаемости инвестиционного проекта, но не более трех лет с момента их предоставления (статья 2 Федерального закона N 110-ФЗ).

По строке 180 показывается налоговая база для исчисления налога, причитающегося федеральному бюджету. Налоговая база определяется путем суммирования данных по строке 140 Листа 02 (за минусом суммы убытка или части убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах) и указанной по строке 150), строке 120 Листа 05, строке 120 Листа 06, строке 230 Листа 07, строке 140 Листа 08, строке 120 Листа 09, строке 110 Листа 10 и строке 240 Листа 11. Расчет суммы убытка производится в отдельном Приложении N 4 к Листу 02 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу».

По строке 190 показывается налоговая база для исчисления налога, причитающегося бюджету субъекта Российской Федерации. Налоговая база определяется путем суммирования данных по строке 140 Листа 02 (за минусом суммы убытка или части убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах) и указанной по строке 150), строке 120 Листа 05, строке 120 Листа 06, строке 230 Листа 07, строке 140 Листа 08, строке 120 Листа 09, строке 110 Листа 10, строке 240 Листа 11 и за минусом суммы прибыли, исключаемой из налоговой базы в связи с предоставлением дополнительных льгот законодательными (представительными) органами субъектов Российской Федерации (строка 160 Листа 02).

Строка 191 заполняется организациями, относящимися к отдельным категориям налогоплательщиков, для которых законодательными (представительными) органами субъектов Российской Федерации в соответствии с пунктом 1 статьи 284 НК снижена налоговая ставка в части сумм налога, зачисляемых в бюджеты субъектов Российской Федерации.

По строке 200 показывается налоговая база для исчисления налога, причитающегося местному бюджету. Налоговая база определяется путем суммирования данных по строке 140 Листа 02 (за минусом суммы убытка или части убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах) и указанной по строке 150), по строке 120 Листа 05, строке 120 Листа 06, строке 230 Листа 07, строке 140 Листа 08, строке 120 Листа 09, строке 110 Листа 10, строке 240 Листа 11 и за минусом суммы прибыли, исключаемой из налоговой базы в связи с ранее предоставленными дополнительными льготами представительными органами местного самоуправления (строка 170 Листа 02).

Налоговая база для исчисления налога, подлежащего уплате в федеральный бюджет (строка 180), может не совпадать с налоговыми базами для исчисления налога, подлежащего уплате в бюджет субъекта Российской Федерации (строка 190) и местный бюджет (строка 200), в связи с ранее предоставленными дополнительными льготами законодательными (представительными) органами субъектов Российской Федерации и представительными органами местного самоуправления в соответствии с пунктом 9 статьи 6 Закона Российской Федерации N 2116-I дополнительных льгот по налогу (в пределах сумм налога, подлежащих зачислению в их бюджеты) в виде определенных вычетов из налоговой базы.

Малые предприятия, освобождаемые от налогообложения в первые два года работы в соответствии с пунктом 4 статьи 6 Закона Российской Федерации N 2116-I, при получении выручки от реализации ценных бумаг строки 180, 190, 200 Листа 02 не заполняют.

При заполнении строк 210 — 240 необходимо руководствоваться статьей 284 НК. При этом строка 231 заполняется организациями, относящимися к отдельным категориям налогоплательщиков, для которых законодательными (представительными) органами субъектов Российской Федерации в соответствии с пунктом 1 статьи 284 НК снижена налоговая ставка в части сумм налога, зачисляемых в бюджеты субъектов Российской Федерации.

Налогоплательщики, имеющие обособленные подразделения, исчисление налога на прибыль производят по отдельному расчету в разрезе обособленных подразделений (Приложения N 5 и 5а к Листу 02). Налогоплательщики, имеющие обособленные подразделения, проставляют действующую ставку для исчисления налога только в федеральный бюджет по строке 220.

Малые предприятия, имеющие льготы по налогу, срок действия которых не истек на день вступления в силу Федерального закона N 110-ФЗ, в соответствии со статьей 2 данного Федерального закона применяют эти льготы до истечения срока, на который такие льготы были предоставлены. В связи с этим при заполнении строк 210 — 240 они указывают ставки налога в третий и четвертый год работы в размере соответственно 25 и 50 процентов от установленной ставки налога на прибыль.

Сумма налога определяется как соответствующая налоговой ставке процентная доля налоговой базы.

По строкам 250 — 280

Сумма исчисленного налога на прибыль организацией, не имеющей обособленных подразделений, определяется путем умножения строк 180, 190, 191 и 200 (налоговая база) на ставки налога, действующие по месту нахождения налогоплательщика.

По строке 260 налогоплательщики, имеющие обособленные подразделения, определяют сумму налога в федеральный бюджет исходя из ставки налога, указанной по строке 220.

Строки 270, 280 налогоплательщиками, имеющими обособленные подразделения, заполняются путем переноса данных о суммах исчисленного налога в целом по организации в бюджет субъекта Российской Федерации и местный бюджет из граф 11 и 12 Приложения N 5 к Листу 02.

Указываемые по строкам 290, 300 — 320 суммы начисленных авансовых платежей за отчетный (налоговый) период представляют собой подлежащие уплате суммы в течение отчетного (налогового) периода:

— для организаций, уплачивающих квартальные авансовые платежи на основе Деклараций за соответствующий отчетный период, — суммы, причитающиеся к уплате согласно Декларациям за предыдущий отчетный период данного налогового периода;

— для организаций, уплачивающих ежемесячные авансовые платежи не позднее 15-го числа каждого месяца, с последующими квартальными расчетами на основе Деклараций за соответствующий отчетный период, — суммы, причитающиеся к уплате согласно Декларациям за предыдущий отчетный период данного налогового периода, и суммы ежемесячных авансовых платежей, причитающиеся к уплате 15-го числа каждого месяца в течение отчетного квартала;

— для организаций, уплачивающих ежемесячные авансовые платежи по фактически полученной прибыли, — суммы, причитающиеся к уплате согласно Декларациям за время с начала налогового периода до окончания предыдущего месяца.

Строки 310, 320 в части суммы начисленного налога в бюджет субъекта Российской Федерации и местный бюджет заполняются налогоплательщиками, имеющими обособленные подразделения, путем переноса данных в целом по организации из прилагаемого расчета по налогу на прибыль организаций, имеющих обособленные подразделения (графы 13 и 14 Приложения N 5 к Листу 02).

По строкам с 330 по 360 указывается сумма налога, выплаченная за пределами Российской Федерации и засчитываемая в уплату налога согласно специальной Декларации (расчету), принятой налоговым органом.

Сумма налога на прибыль к доплате (строка 370) определяется в виде разницы строк 250, 290 и 330, если показатель строки 250 превышает сумму строк 290 и 330. При этом сумма строк 380, 390 и 400 должна соответствовать строке 370.

Сумма налога на прибыль к уменьшению (строка 410) определяется как разница строк 250, 290 и 330, если показатель строки 250 не превышает сумму строк 290 и 330. При этом строка 410 равна сумме строк 420, 430, 440.

Организации, имеющие обособленные подразделения, сумму налога на прибыль к доплате или к уменьшению исчисляют в Приложениях N 5 и 5а к Листу 02 и отражают по соответствующим строкам Листа 02.

По строке 450 указывается сумма ежемесячных авансовых платежей, подлежащих к уплате в квартале, следующем за отчетным периодом, за который представлена Декларация.

Сумма платежей определяется как разница между суммой исчисленного налога за отчетный период, отраженной по строке 250, и суммой исчисленного налога, указанной по такой же строке Листа 02 Декларации за предыдущий отчетный период.

Например, в Декларации за 9 месяцев по строке 450 указывается сумма ежемесячных авансовых платежей на IV квартал, исчисленная как разность строки 250 Декларации за 9 месяцев и строки 250 Декларации за I полугодие. В этом же размере уплачиваются авансовые платежи в первом квартале следующего налогового периода.

В Декларации за первый квартал по строке 450 указывается сумма ежемесячных авансовых платежей, подлежащих к уплате во втором квартале. Сумма ежемесячных авансовых платежей будет равна сумме исчисленного налога по строке 250 Декларации за первый квартал.

По срокам уплаты (строки 460, 470 и 480) авансовые платежи распределяются равными долями в размере одной трети суммы, отраженной по строке 450, и подлежат распределению между бюджетами в установленном порядке.

По организации, имеющей в своем составе обособленные подразделения, суммы ежемесячных авансовых взносов, подлежащих уплате в бюджет субъекта Российской Федерации и местный бюджет по месту нахождения этих обособленных подразделений, указываются в графах 20 и 21 Приложений N 5 и N 5а к Листу 02.

Строки 450 — 480 не заполняют организации, у которых за предыдущие четыре квартала выручка от реализации, определяемая в соответствии со статьей 249 НК, не превышала в среднем трех миллионов рублей за каждый квартал, а также бюджетные учреждения, некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг), участники простых товариществ в отношении доходов, получаемых ими от участия в простых товариществах, инвесторы соглашений о разделе продукции в части доходов, получаемых от реализации указанных соглашений, выгодоприобретатели по договорам доверительного управления, поскольку они уплачивают только квартальные авансовые платежи по итогам отчетного периода (пункт 3 статьи 286 НК).

Не заполняют строки 450 — 480 налогоплательщики, перешедшие на исчисление ежемесячных авансовых взносов исходя из фактически полученной прибыли согласно пункту 2 статьи 286 НК.

Данные о выручке от реализации, указанные в Приложении N 1 к Листу 02, формируются в соответствии с положениями главы 25 НК. Порядок признания доходов при методе начисления и кассовом методе установлен соответственно статьями 271, 273 и 316 НК.

По строке 010 показывается сумма выручки от реализации товаров (работ, услуг), расшифровка состава которой приводится по строкам 020 — 050.

В суммы, отраженные по строке 010, не включаются доходы от реализации ценных бумаг, так как в соответствии с пунктом 8 статьи 280 НК налоговая база по операциям с ценными бумагами определяется налогоплательщиками отдельно, за исключением налоговой базы по операциям с ценными бумагами, определяемой профессиональными участниками рынка ценных бумаг. Кроме этого, согласно статье 329 НК доход (убыток) от реализации ценных бумаг, обращающихся на организованном рынке ценных бумаг, и ценных бумаг, не обращающихся на организованном рынке, в налоговом учете учитывается раздельно.

По строке 020 показывается сумма выручки от реализации товаров (работ, услуг) собственного производства, определенная в соответствии со статьей 249 НК.

По строке 030 указывается выручка от реализации имущественных прав, за исключением доходов от реализации права требования. Исключаемые по этой строке доходы от реализации права требования должны быть отражены раздельно по строкам 070, 080, 090. Отдельное отражение указанных операций обусловлено тем, что в соответствии со статьей 279 НК результат по этим операциям признается в целях налогообложения в особом порядке.

По строке 050 показывается выручка от реализации покупных товаров, которая формируется в соответствии со статьей 249 НК, учитывается в налоговых регистрах и переносится в указанную строку.

По строке 060 показывается выручка от реализации амортизируемого имущества, учитываемая в соответствии со статьей 249 НК и особенностями, предусмотренными для амортизируемого имущества в статье 323 НК.

По строке 070 указывается сумма выручки от реализации права требования как реализации финансовых услуг (переуступка права требования или прекращение соответствующего обязательства).

Согласно пункту 3 статьи 279 НК доход (выручка) определяется как сумма средств, полученных налогоплательщиком, купившим право требования, при последующей его уступке или прекращении соответствующего обязательства.

По строке 080 указывается выручка от реализации уступки права требования до наступления срока платежа согласно пункту 1 статьи 279 НК.

По строке 090 указывается выручка от реализации уступки права требования после наступления срока платежа согласно пункту 2 статьи 279 НК.

По строке 100 отдельно показывается выручка от реализации товаров (работ, услуг) по объектам обслуживающих производств и хозяйств, включая объекты жилищно — коммунальной и социально — культурной сферы, так как результаты от этого вида деятельности учитываются в особом порядке (подпункт 32 пункта 1 статьи 264 НК).

По строке 110 «Итого доходов от реализации» определяется общая сумма доходов от реализации (строка 010 + сумма строк с 060 по 100), которая переносится в строку 010 Листа 02 «Расчет налога на прибыль организаций».

Банки, профессиональные участники рынка ценных бумаг и страховые организации Приложение N 1 к Листу 02 не заполняют.

Порядок признания расходов, связанных с производством и реализацией, определен статьями 272, 273, 318 НК.

По строке 010 показываются прямые расходы организаций, осуществляющих деятельность в области производства и реализации товаров, имущественных прав, за минусом части прямых расходов, распределенных на остаток незавершенного производства, остаток готовой продукции, товаров отгруженных и отгруженной, но нереализованной продукции на отчетную дату. Указанный показатель определяется в отдельном налоговом регистре. Распределение осуществляется в порядке, установленном статьей 319 НК.

К прямым расходам, в соответствии со статьей 318 НК, относятся материальные расходы (предусмотренные подпунктом 1 пункта 1 статьи 254 НК), расходы на оплату труда (предусмотренные статьей 255 НК), амортизационные отчисления, определяемые в соответствии с порядком, установленным статьями 256 — 259 НК, по основным средствам, непосредственно используемым при производстве товаров, работ, услуг.

По строке 020 показываются прямые расходы организаций, осуществляющих деятельность в области оказания услуг, выполнения работ, за минусом части прямых расходов, распределенных на остаток незавершенного производства, остаток готовой продукции, товаров отгруженных и отгруженной, но нереализованной продукции на отчетную дату. Указанный показатель определяется в специальном налоговом регистре.

По строке 030 отражаются материальные расходы, за исключением материальных расходов, перечисленных в подпункте 1 пункта 1 статьи 254. Материальные расходы, перечисленные в подпункте 1 пункта 1 статьи 254, включаются в состав прямых расходов текущего месяца и участвуют в определении стоимости остатка незавершенного производства, остатков готовой продукции, товаров отгруженных, но нереализованных, формируемой в специальных налоговых регистрах.

По строке 040 показываются данные суммы всей начисленной амортизации в соответствии со статьей 259 НК, за исключением амортизации по основным средствам, непосредственно используемым при производстве товаров, работ, услуг. Сумма амортизации по основным средствам, непосредственно используемым при производстве товаров (работ, услуг), включается в состав прямых расходов текущего месяца и участвует в определении стоимости остатков незавершенного производства, остатков готовой продукции, товаров отгруженных, но нереализованных, формируемой в специальных налоговых регистрах.

По строке 050 показывается общая сумма прочих расходов организации, осуществленных в отчетном (налоговом) периоде. При этом должны быть показаны отдельные виды расходов, включенные в состав прочих расходов в отчетном (налоговом) периоде.

По строкам 060, 070, 080 отражаются расходы, которые налогоплательщик имеет право учесть как расходы текущего налогового периода в соответствии с порядком и на условиях, установленных соответствующими статьями НК.

По строке 060 показываются расходы на ремонт основных средств, учитываемые в соответствии со статьей 260 НК.

По строке 070 показываются расходы на освоение природных ресурсов, учтенные в соответствии с положениями статьи 261 НК.

По строке 080 показываются расходы на научные исследования и (или) опытно — конструкторские разработки признанные в соответствии со статьей 262 НК.

По строке 090 показываются расходы организации на обязательное и добровольное страхование имущества организации, учтенные в соответствии с требованиями статьи 263 НК.

В соответствии со статьей 264 НК:

— по строке 100 показываются суммы налогов и сборов, начисленные в порядке, установленном законодательством Российской Федерации о налогах и сборах (подпункт 1 пункта 1 статьи 264 НК), за исключением перечисленных в статье 270 НК;

— по строке 110 отражаются расходы на оплату юридических и информационных услуг, а также расходы на оплату консультационных и иных аналогичных услуг (подпункты 14, 15 пункта 1 статьи 264 НК);

— по строке 120 показываются расходы на оплату услуг по управлению организацией или отдельными ее подразделениями (подпункт 18 пункта 1 статьи 264 НК);

— по строке 130 отражаются представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества, включаемые в течение отчетного (налогового) периода в состав прочих расходов в размере, не превышающем 4 процента от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период (подпункт 22 пункта 1 и пункт 2 статьи 264 НК);

— по строке 140 показываются расходы на рекламу в соответствии со статьей 264 НК. При этом расходы на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, а также на прочие виды рекламы, осуществленные им в течение налогового (отчетного) периода, для целей налогообложения признаются в размере, не превышающем 1 процента выручки, определяемой в соответствии со статьей 249 НК (подпункт 28 пункта 1 и пункт 4 статьи 264 НК);

— по строке 150 указывается общая сумма других не поименованных в предыдущих строках прочих расходов, предусмотренных статьей 264 НК. В частности, по данной строке указывается убыток от реализации амортизируемого имущества, который согласно пункту 3 статьи 264 НК включается в состав прочих расходов равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.

По строке 160 показывается стоимость реализованных покупных товаров, доходы от реализации которых отражаются по строке 050 «Выручка от реализации покупных товаров» Приложения N 1 к Листу 02 «Доходы от реализации», полученные в отчетном (налоговом) периоде. Показатель должен быть сформирован в налоговом регистре учета покупных товаров, предусмотренном в учетной политике для целей налогообложения организации, и в соответствии с подпунктом 3 пункта 1 статьи 268 НК.

По строке 170 отражаются прямые расходы организаций, осуществляющих оптовую, мелкооптовую и розничную торговлю за минусом прямых расходов, относящихся к остаткам товаров на складе, определяемым в соответствии со статьей 320 НК. Показатели должны быть сформированы в отдельном налоговом регистре.

По строке 180 показывается стоимость (цена приобретения) реализованного прочего имущества (за исключением ценных бумаг, продукции собственного производства, покупных товаров), доходы от которого отражены по строке 040 «Выручка от реализации прочего имущества» Приложения N 1 к Листу 02 «Доходы от реализации», полученные в отчетном (налоговом) периоде, а также расходы, связанные с его реализацией.

По строке 190 показывается остаточная стоимость реализованного амортизируемого имущества, доходы от реализации которого отражены по строке 060 «Выручка от реализации амортизируемого имущества» Приложения N 1 к Листу 02 «Доходы от реализации». Показатель должен быть сформирован в налоговом регистре учета реализации амортизируемого имущества. Определение стоимости реализованного амортизируемого имущества и расходов, связанных с его реализацией, осуществляется в соответствии с пунктом 3 статьи 268 и статьи 323 НК.

По строке 200 указывается стоимость реализованного права требования как реализации финансовых услуг (переуступка права требования), учитываемая в соответствии с требованиями пункта 3 статьи 279 НК.

По строке 210 указывается стоимость реализованного права требования налогоплательщиком — продавцом товара (работ, услуг), учитываемая в соответствии с пунктом 1 статьи 279 НК до наступления предусмотренного договором срока платежа.

По строке 220 указывается стоимость реализованного права требования налогоплательщиком — продавцом товара (работ, услуг), учитываемая в соответствии с пунктом 2 статьи 279 НК после наступления срока платежа.

По строке 230 показываются расходы обслуживающих производств и хозяйств, предусмотренные в подпункте 32 пункта 1 статьи 264 НК, доходы от деятельности которых отражены по строке 100 «Выручка от реализации товаров (работ, услуг) по объектам обслуживающих производств и хозяйств, включая объекты жилищно — коммунальной и социально — культурной сферы» Приложения N 1 к Листу 02 «Доходы от реализации». Суммы, подлежащие учету для налогообложения, переносятся из специального налогового регистра учета доходов и расходов обслуживающих производств и хозяйств.

По строке 240 показывается убыток от реализации амортизируемого имущества, учитываемый для целей налогообложения в порядке, установленном пунктом 3 статьи 268 и статьей 323 НК.

По строке 250 отражаются убытки, полученные при реализации права требования как реализации финансовых услуг.

По строке 260 показывается отрицательная разница (убыток), определенная налогоплательщиком при реализации права требования до наступления срока платежа в соответствии с пунктом 1 статьи 279 НК, превышающая сумму процентов, исчисленных в соответствии со статьей 269 НК, которая не уменьшает сумму признаваемых расходов.

По строке 270 показывается отрицательная разница (убыток), полученная налогоплательщиком при уступке права требования после наступления срока платежа, в соответствии с пунктом 2 статьи 279 НК и принимаемая в целях налогообложения в особом порядке.

По строке 280 показывается сумма убытка текущего отчетного (налогового) периода по деятельности, связанной с использованием объектов обслуживающих производств и хозяйств, включая объекты жилищно — коммунальной и социально — культурной сферы, и не признаваемая для целей налогообложения в текущем налоговом периоде по причине невыполнения условий, предусмотренных подпунктом 32 пункта 1 статьи 264 НК.

Показатель по строке 290 равен показателю по строке 280.

По строке 300 показываются суммы убытков предыдущих налоговых периодов по объектам обслуживающих производств и хозяйств, включая объекты жилищно — коммунальной и социально — культурной сферы, которые могут быть учтены в уменьшение прибыли текущего отчетного (налогового) периода, полученной по указанным видам деятельности, в соответствии с подпунктом 32 пункта 1 статьи 264 НК.

Данные по строке 310 определяются как: (сумма строк с 010 по 050 плюс сумма строк с 160 по 230) минус (сумма строк с 240 по 280) + строка 300). Полученная сумма переносится в строку 020 «Расходы, уменьшающие сумму доходов от реализации» Листа 02 «Расчет налога на прибыль организаций» Декларации.

Банки, профессиональные участники рынка ценных бумаг и страховые организации Приложение N 2 к Листу 02 не заполняют.

Показатели данного Приложения являются выборочными данными из строки 020 и строки 040 Листа 02 «Расчет налога на прибыль организаций».

Расходы, отражаемые по строкам 070 и 080 Приложения, не могут быть связаны с производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых и иных товаров по перечню, определяемому Правительством Российской Федерации по согласованию с общероссийскими организациями инвалидов.

Кроме этого, в Приложении указываются расходы на оплату труда, сформированные в соответствии со статьей 255 НК.

В разделе «Амортизируемое имущество по группам» указываются данные по амортизируемому имуществу налогоплательщика, сформированные в соответствии со статьей 258 НК.

При определении суммы убытка или части убытка, уменьшающей налоговую базу за отчетный (налоговый) период, необходимо руководствоваться статьей 283 НК и статьей 10 Федерального закона N 110-ФЗ.

При расчете суммы убытка или части убытка, уменьшающей налоговую базу за отчетный (налоговый) период, по строке 020 в сумму убытка, полученного до 1 января 2002 года, включается:

— сумма непогашенного убытка прошлых налоговых периодов по состоянию на 1 января 2001 года, заявленного ранее налогоплательщиком к вычету из налоговой базы (строки с 030 по 060);

— сумма убытка за 2001 год, но не выше суммы убытка, числящегося по состоянию на 1 июля 2001 года (строка 070). Определение суммы убытка, полученного до 1 января 2002 года, производится в соответствии с Законом Российской Федерации N 2116-I.

В сумме убытка, полученной после 1 января 2002 года (строка 080), показываются убытки, исчисленные в соответствии со статьей 283 НК, с разбивкой по годам их образования (строки с 090 по 130).

Налогоплательщик вправе осуществлять перенос убытка на будущее в течение десяти лет, следующих за тем налоговым периодом, в котором получен этот убыток.

Сумма убытка, которую налогоплательщик вправе перенести на текущий налоговый период, показывается по строке 150. При этом указанная сумма не может превышать 30 процентов налоговой базы, указанной в строке 140 данного Приложения и в строке 140 Листа 02.

По строке 160. Если в налоговом периоде, за который представлена Декларация, получен убыток (строка 050 Листа 02), то остаток неперенесенного убытка на конец налогового периода включает показатель по строке 010 и сумму убытка по строке 050 Листа 02 (указываемого последним в перечне лет, за которые получен убыток, — строки 240 — 280).

Остаток непогашенного убытка на конец налогового периода (строка 160) переносится в строку 010 расчета, представляемого за отчетный (налоговый) период следующего года.

По строке 170. Согласно пункту 3 статьи 283 НК, если налогоплательщик понес убытки более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очередности, в которой они понесены.

В связи с этим остаток неперенесенного убытка, полученного до 1 января 2002 года, определяется как разность строк 020 и 150, но при этом показатель по строке 150 принимается в сумме, не превышающей строку 020.

Строка 180 определяется как разность строк 030 и 150, но при этом строка 150 принимается в сумме не выше строки 030. Соответственно, строка 190 определяется: строка 040 минус (строка 150 минус строка 180). При этом разность строк 150 и 180 не должна превышать строку 040.

В аналогичном порядке определяются показатели по строкам с 200 по 220. При этих расчетах показатель строки 150 уменьшается на суммы погашенного убытка за предыдущие годы.

По строке 230. Остаток неперенесенного убытка, полученного после 1 января 2002 года, определяется как разность строки 160 и строки 170.

Приложение N 5 заполняется налогоплательщиком в целом по организации и по организации без обособленных подразделений.

Приложение N 5а заполняется налогоплательщиком по обособленным подразделениям. Количество строк в расчете зависит от количества обособленных подразделений.

В приложении N 5 показатель по строке 020 графы 4 заполняется на основании данных строки 190 Листа 02 Декларации, которые равны данным по строке 200 этого же Листа 02.

Доля налоговой базы, отражаемая в графе 5 по организации без обособленных подразделений и по каждому обособленному подразделению, определяется на основании статьи 288 НК и представляет собой среднюю величину удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества организации без обособленных подразделений, каждого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества, определенной в соответствии с пунктом 13 статьи 259 НК, в целом по налогоплательщику.

Данные графы 6 определяются на основании данных графы 4 строки 020 «В целом по организации», умноженных, соответственно, на данные графы 5 соответствующих строк по организации без обособленных подразделений и по каждому обособленному подразделению.

По графам 7 и 8 указывается налоговая база, исчисленная исходя из доли, приходящейся на обособленное подразделение, и уменьшенная в связи с применением налогоплательщиком дополнительных льгот, установленных законодательными (представительными) органами субъектов Российской Федерации и представительными органами местного самоуправления в части налога, зачисляемого в их бюджеты. Применение дополнительных льгот определено абзацем 10 статьи 2 Федерального закона N 110-ФЗ.

В графах 9 и 10 проставляются ставки налога, действующие на территориях, где расположена организация и ее обособленные подразделения.

Данные граф 11 и 12 по строке 020 «В целом по организации» Приложения N 5 определяются путем суммирования данных, отраженных по этим графам по строке по организации без входящих в нее обособленных подразделений (Приложение N 5) и по каждому обособленному подразделению (Приложение N 5а). Данные граф 11 и 12 по строке по организации без входящих в нее обособленных подразделений и по каждому обособленному подразделению определяются путем умножения данных графы 7 на данные графы 9 и данных графы 8 на данные графы 10.

Данные граф 13 и 14 Приложения N 5 определяются путем суммирования данных, отраженных по этим графам по строкам по организации без входящих в нее обособленных подразделений и по каждому обособленному подразделению. Данные граф 13 и 14 определяются исходя из сумм налога, подлежащих уплате в течение отчетного (налогового) периода. Подлежащими уплате суммами в течение отчетного (налогового) периода:

— для организаций, уплачивающих квартальные авансовые платежи на основе Деклараций за соответствующий отчетный период, являются суммы, причитающиеся к уплате согласно Декларациям за предыдущий отчетный период;

— для организаций, уплачивающих ежемесячные авансовые платежи не позднее 15-го числа каждого месяца, с последующими квартальными расчетами на основе Деклараций за соответствующий отчетный период, являются суммы, причитающиеся к уплате согласно Декларациям за предыдущий отчетный период, и суммы ежемесячных авансовых платежей, причитающиеся к уплате 15-го числа каждого месяца, в течение отчетного квартала;

— для организаций, уплачивающих ежемесячные авансовые платежи исходя из фактически полученной прибыли на основе Деклараций за соответствующий отчетный период, являются суммы, причитающиеся к уплате согласно Декларациям за предыдущий отчетный период.

Графы 15 и 16 заполняются в том случае, если показатели граф 11 и 12 превышают, соответственно, показатели граф 13 и 14. Сумма налога, подлежащая к доплате (графы 15 и 16), определяется как разность между показателями граф 11 и 13 (в части налога в бюджет субъекта Российской Федерации) и граф 12 и 14 (в части налога в местный бюджет).

Если показатели граф 11 и 12 ниже, соответственно, показателей граф 13 и 14, то сумма налога, подлежащая к уменьшению по бюджету субъекта Российской Федерации (графа 17), определяется как разность между показателями граф 13 и 11, а по местному бюджету (графа 18) — как разность показателей по графам 14 и 12.

При заполнении граф 20 и 21 следует руководствоваться статьями 286 и 288 НК. Согласно пункту 2 статьи 286 НК налогоплательщики, исчисляющие по итогам каждого отчетного (налогового) периода сумму квартального авансового платежа исходя из ставки налога и фактически полученной прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода, в течение отчетного периода (квартала) уплачивают ежемесячные авансовые платежи. Уплата ежемесячных авансовых платежей производится равными долями в размере одной трети фактически уплаченного квартального авансового платежа за квартал, предшествующий кварталу, в котором производится уплата ежемесячных авансовых платежей. Согласно пункту 3 статьи 288 НК при исчислении ежемесячных авансов по налогу в течение отчетного (налогового) периода налогоплательщик применяет показатели предыдущего отчетного периода.

В связи с этим в указанных графах по строкам по организации без обособленных подразделений и по каждому обособленному подразделению отражаются суммы, определенные в виде разницы соответственно между графой 11 за отчетный (налоговый) период и графой 11 за предыдущий отчетный период; графой 12 за отчетный (налоговый период) и графой 12 за предыдущий отчетный период. В графах 20 и 21 по строке 020 «В целом по организации» указываются суммированные данные, отраженные в этих графах по строкам по организации без обособленных подразделений и по каждому обособленному подразделению.

Налогоплательщики, имеющие обособленные подразделения:

— представляют в налоговый орган по месту своего нахождения данные приложения в составе Декларации за отчетный (налоговый) период;

— представляют в налоговые органы по месту нахождения каждого обособленного подразделения Декларацию, включающую в себя Титульный лист (Лист 01), а также Приложение N 5а в части, относящейся к конкретному обособленному подразделению, не позднее срока, установленного для подачи Деклараций за соответствующий отчетный (налоговый) период. На расчете делается отметка налогового органа по месту нахождения налогоплательщика, подтверждающая включение в Декларацию суммы авансовых платежей и налога на прибыль по обособленному подразделению, и проставляется штамп этого налогового органа;

— сообщают каждому обособленному подразделению о суммах авансовых платежей и налога на прибыль в бюджеты субъектов Российской Федерации и местные бюджеты, приходящихся на это обособленное подразделение, одновременно с представлением в налоговые органы по месту нахождения обособленного подразделения указанной выше Декларации;

— уплачивают суммы авансовых платежей и суммы налога в бюджеты субъектов Российской Федерации и местные бюджеты по месту нахождения обособленного подразделения, приходящиеся на это обособленное подразделение.

Статьей 19 НК установлено, что в порядке, предусмотренном НК, филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений.

В связи с этим филиалы и иные обособленные подразделения, имеющие отдельный баланс и расчетный (текущий, корреспондентский) счет, при возложении на них обязанностей по уплате налога на прибыль, уплачивают налог на прибыль в бюджет субъекта Российской Федерации и в местный бюджет по месту своего нахождения на основании сообщенных им организацией указанных выше сведений о сумме авансовых платежей и налога на прибыль в эти бюджеты.

О возложении на обособленные подразделения обязанности по уплате авансовых платежей и сумм налога делается отметка в графе 19.

Налогоплательщики, уплачивающие авансовые платежи ежемесячно исходя из фактически полученной прибыли нарастающим итогом с начала года, представляют в налоговый орган по месту своего нахождения Декларации в порядке и объеме, указанном в пункте 1.6 данной Инструкции. В налоговые органы по месту нахождения каждого обособленного подразделения направляется Декларация в составе Титульного листа (Лист 01) и Приложения N 5а к Листу 02 в части, относящейся к конкретному обособленному подразделению. При этом графы 20 и 21 указанного Приложения не заполняются.

По строке 010 расчета указывается совокупная сумма начисленных доходов.

По строке 020 расчета отражается сумма доходов, начисленная нерезидентам Российской Федерации, а также сумма дивидендов, полученная самим налоговым агентом (строка 030 + строка 040 + строка 050).

По строке 030 расчета отражается сумма доходов, начисленных иностранным организациям, облагаемая по ставке 15 процентов (пункт 3 статьи 284 НК).

По строке 040 расчета отражается сумма доходов, начисленных физическим лицам — нерезидентам Российской Федерации.

По строке 050 расчета отражается сумма дивидендов, полученная самим налоговым агентом, с которой удержан налог.

По строке 060 расчета отражается налоговая база — сумма доходов, начисленных юридическим и физическим лицам — резидентам Российской Федерации, получателям дивидендов (строка 010 — строка 020).

По строке 070 расчета отражается сумма доходов, начисленных российским организациям.

По строке 080 расчета отражается ставка налога в размере 6 процентов по доходам, полученным в виде дивидендов от российских организаций российскими организациями (пункт 3 статьи 284 НК).

По строке 090 расчета отражается сумма налога, удерживаемая с доходов, перечисляемых российским организациям (строка 070 х 0,06).

Сумма налога, исчисленная согласно данному расчету, зачисляется в федеральный бюджет.

Данный расчет применяется для случаев, если по государственным и муниципальным ценным бумагам не представляется возможным определить у источника выплаты доходов сумму дохода в виде процента, подлежащего налогообложению.

Порядок налогообложения указанных процентов (купонов) установлен статьей 281, подпунктом 2 пункта 5 статьи 286, статьями 328, 329 НК. Понятие купонного дохода определено в пункте 4 статьи 280 НК. Понятие процентов установлено статьей 43 НК.

В данном расчете не указываются доходы в виде процентов по государственным и муниципальным ценным бумагам, налог на прибыль по которым удерживается налоговым агентом.

По строке 010 расчета указывается совокупная сумма дохода в виде процентов по государственным и муниципальным ценным бумагам, исчисленная в соответствии со статьей 328 НК, по которым согласно условиям их выпуска и обращения процентный доход возникает при обращении на вторичном рынке, доход по дисконтным государственным и муниципальным ценным бумагам, выпущенным до 01.01.99, определяемый как разница между ценой реализации (погашения) и ценой приобретения, а также процентный доход, образующийся при погашении купона, по облигациям внешнего облигационного займа 1998 года (для первичных владельцев облигаций полученных в результате новации государственных ценных бумаг).

По строке 020 расчета указывается процентный доход, облагаемый по ставке налога на прибыль 0 процентов согласно статье 284 НК по ценным бумагам, эмитированным до 20.01.97 включительно, а также по облигациям государственного валютного облигационного займа 1999 года, эмитированным при осуществлении новации облигаций внутреннего государственного валютного займа серии III.

По строке 030 указывается налоговая база по процентным доходам, образующимся у получателя, рассчитываемая как разница между показателями строк 010 и 020 Расчета.

Сумма показателей строк 040 — 070 должна соответствовать показателю строки 030.

Строки 040 и 050 заполняются на основании данных налогового учета согласно статье 328 НК.

Строка 060 заполняется на основе данных налогового учета по дисконтным государственным и муниципальным ценным бумагам, эмитированным до 01.01.99.

По строке 070 показывается процентный доход, полученный при погашении купонного дохода последним владельцем ценной бумаги на дату такого погашения по облигациям внешнего облигационного займа 1998 года (для первичных владельцев облигаций полученных в результате новации государственных ценных бумаг).

По строке 080 указывается действующая ставка по налогу на прибыль с доходов в виде процентов по государственным и муниципальным ценным бумагам согласно статье 284 НК (за исключением ставки 0 процентов).

По строке 090 данные определяются как произведение строк 030 и 080, деленное на 100.

Строка 100 заполняется на основании данных расчета за предыдущий отчетный период.

Корректировка сумм к доплате или к уменьшению отражается по строкам 110 и 120.

Данный расчет осуществляется по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, с учетом особенностей, установленных статьей 280 НК, в порядке, предусмотренном статьей 329 НК.

При реализации ценных бумаг на расходы от производства и реализации списывается цена приобретения реализованных ценных бумаг в порядке, установленном налогоплательщиком самостоятельно в зависимости от принятого метода учета ценных бумаг (ФИФО, ЛИФО) (статья 329 НК).

Положительные и отрицательные разницы, полученные от переоценки ценных бумаг по рыночной стоимости, относятся соответственно к доходам и расходам, не учитываемым при определении налоговой базы при исчислении налога на прибыль (пункт 25 статьи 251 НК и пункт 48 статьи 270 НК).

По строке 010 расчета указывается выручка от реализации ценных бумаг, обращающихся на организованном рынке. При этом доходом по операциям с ценными бумагами признается выручка при продаже ценных бумаг в соответствии с условиями договора реализации (статья 329 НК).

Выручка от реализации (выбытия) эмиссионных государственных и муниципальных ценных бумаг учитывается без процентного (купонного) дохода, приходящегося за время владения налогоплательщиком этими ценными бумагами, выплата которого предусмотрена условиями выпуска такой ценной бумаги (статьи 281 НК и 329 НК).

По строке 020 расчета отражается сумма отклонения фактической выручки от реализации ценных бумаг, обращающихся на организованном рынке ценных бумаг, ниже рыночной цены (пункт 5 статьи 280 НК). Данная строка заполняется в случае отклонения фактической цены сделки на 20 процентов в сторону повышения или понижения от средневзвешенной цены ценных бумаг, рассчитанной организатором торговли (статья 40 НК; пункт 4 статьи 280 НК).

В случае, если фактическая (рыночная) цена реализации или иного выбытия ценных бумаг находится в интервале между минимальной и максимальной ценами сделок с указанной ценной бумагой, зарегистрированной организатором торговли на рынке ценных бумаг на дату совершения соответствующей сделки, строка 020 не заполняется.

По строке 030 расчета указываются расходы, связанные с приобретением и реализацией ценных бумаг, обращающихся на организованном рынке ценных бумаг. Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком (пункт 1 статьи 252 НК).

Расходы при реализации (или ином выбытии) ценных бумаг определяются исходя из цены приобретения ценной бумаги, расходов, связанных с приобретением ценных бумаг, затрат на реализацию, суммы накопленного процентного (купонного) дохода, уплаченной налогоплательщиком продавцу ценной бумаги. При этом в расход не включаются суммы накопленного процентного (купонного) дохода, ранее учтенные при налогообложении (пункт 2 статьи 280 НК и подпункт 7 пункта 7 статьи 272 НК).

Если в цену реализации государственных и муниципальных ценных бумаг, обращающихся на организованном рынке ценных бумаг, включается часть накопленного купонного дохода, то сумма дохода и расхода по таким ценным бумагам исчисляется без накопленного купонного дохода (статья 329 НК).

По строке 040 расчета отражается сумма прибыли (убытка), рассчитываемая как строка 010 + строка 020 — строка 030.

По строке 050 расчета отражается часть суммы положительного сальдо курсовых разниц, возникших с даты поступления иностранной валюты на счет предприятия или организации и до даты принятия ОВГВЗ серии III к бухгалтерскому учету, в доле, приходящейся на реализованные (выбывшие) государственные ценные бумаги (для первичных владельцев) (пункт 4 статьи 2 Закона Российской Федерации N 2116-I). (Расчет части суммы приведен в порядке заполнения Листа 02.)

По строке 070 расчета отражается налоговая база как положительная разница строк 040, 050 и 060. Если такая разница отрицательна, то налоговая база равна нулю.

По строке 080 расчета указывается сумма, равная 30 процентам налоговой базы, отражаемой по строке 070, в пределах которой налогоплательщик вправе уменьшить сумму убытка или части убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) (отчетном (отчетных)) периоде (периодах) (пункт 10 статьи 280 и статья 283 НК).

По строке 100 расчета отражается сумма убытка прошлых отчетных (налоговых) периодов, признаваемая в отчетном (налоговом) периоде в уменьшение налогооблагаемой базы (статья 283 НК). При этом если сумма по строке 090 меньше или равна сумме по строке 080, то по строке 100 заполняется сумма, указанная по строке 090. Если сумма по строке 090 больше суммы по строке 080, то по строке 100 заполняется сумма, указанная по строке 080.

По строке 120 отражается налоговая база как разница строк 070 и 100.

Данный расчет осуществляется по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, с учетом особенностей, установленных статьей 280 НК, в порядке, предусмотренном статьей 329 НК.

При реализации ценных бумаг на расходы от производства и реализации списывается цена приобретения реализованных ценных бумаг в порядке, установленном налогоплательщиком самостоятельно в зависимости от принятого метода учета ценных бумаг (ФИФО, ЛИФО) (статья 329 НК). Указанный порядок распространяется на эмиссионные ценные бумаги.

По строке 010 расчета указывается выручка от реализации ценных бумаг, не обращающихся на организованном рынке ценных бумаг. При этом доходом по операциям с ценными бумагами признается выручка при продаже ценных бумаг в соответствии с условиями договора реализации (статья 329).