Оглавление:

Декларация по налогу на имущество организаций

По результатам 2017 г. налогоплательщики представляют в контрольные органы налоговую декларацию по налогу на имущество организаций. Кто именно обязан подавать этот вид отчетности и в какие сроки? Где взять актуальный бланк? В каком порядке вносить показатели? Разберемся в действующих законодательных требованиях.

Кому требуется сдавать налог на имущество организаций

Кто сдает декларацию? Ответ приведен в стат. 373 НК, где указано, что налогоплательщиками признаются предприятия, имеющие объекты налогообложения по стат. 374. В частности, это такие основные средства как – движимые активы и недвижимые, в том числе переданные другим лицам и учитываемые на балансе юрлица. Не нужно начислять налог на землю, водные и прочие природные недра, объекты культурного наследия, объекты в собственности различных федеральных органов, объекты из 1-2 амортизационных групп по Классификатору ОС (п. 4 стат. 374).

Особенности налоговой декларации по налогу на имущество организаций в 2018 году

Типовая декларация по налогу на имущество организаций, бланк ниже, предоставляется в территориальное подразделение ИФНС за налоговый период. Последним в соответствии со стат. 379 признается год (календарный), а отчетные периоды утверждены как квартал, полугодие и 9 мес. Для тех налогоплательщиков, кто исчисляет налог по кадастровым данным, отчетными периодами признаны кварталы (п. 2 стат. 379). При этом регионы РФ вправе не вводить для своих налогоплательщиков отчетные периоды, только налоговый.

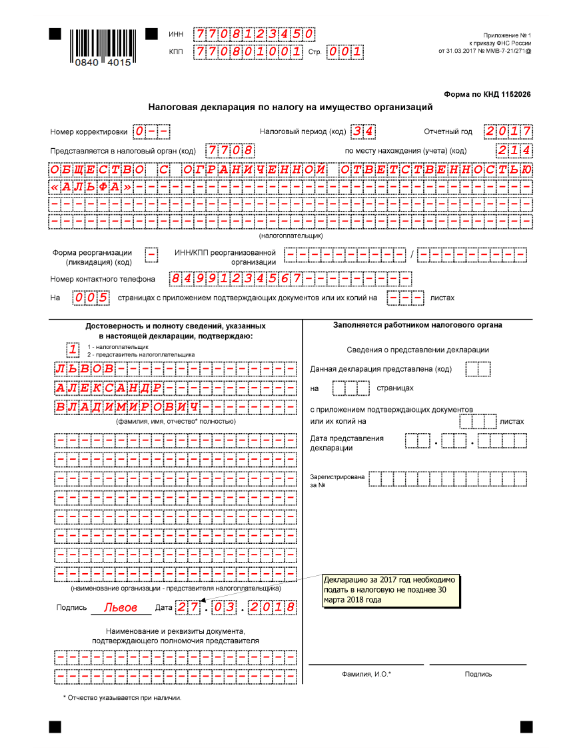

За 2017 г. декларация по налогу на имущество организаций в 2018 году сдается по новой форме. Бланк утвержден ФНС в Приказе № ММВ-7-21/271@ от 31.03.17 г. Также этот нормативный документ содержит бланк авансового расчета (подается за отчетные периоды), электронный формат отчетов и порядок их заполнения. Следовательно, за 2017 г. налогоплательщики впервые будут отчитываться на новом бланке. Какие корректировки внесены в форму?

Обновленная декларация по налогу на имущество – изменения 2018:

- В разд. 2.1 – скорректирован порядок идентификации налогооблагаемых объектов. По стр. 010 нужно приводить кадастровый № объекта; если данные отсутствуют, по стр. 020 – условный № по ЕГРН. В случае отсутствия и регистрационных прав по стр. 030-040 приводят один из показателей – инвентарный 12-значный № объекта или код по ОКОФ 013-2014. Если же предприятие использует данные по ОК 013-94, разрешено указывать 9-значный код ОКОФ.

- В разд. 2 – уточнено заполнение стр. 270. Здесь необходимо привести остаточную стоимость средств на 31.12 отчетного периода за минусом не относимых к объектам налогообложения по НК объектам. В расчет входят только те основные средства, которые учтены организацией на балансе.

- Местонахождению предприятия.

- Местонахождения ОП при условии наличии отдельного баланса у подразделения.

- Местонахождению недвижимых объектов (каждого в отдельности).

- Местонахождению объектов ЕСГ.

- Месту учета тех налогоплательщиков, которые по нормативным критериям отнесены к крупнейшим.

- С показателем среднесписочной численности за прошлый год от 100 чел.

- С показателем численности вновь зарегистрированных юрлиц от 100 чел.

- Титульник формы.

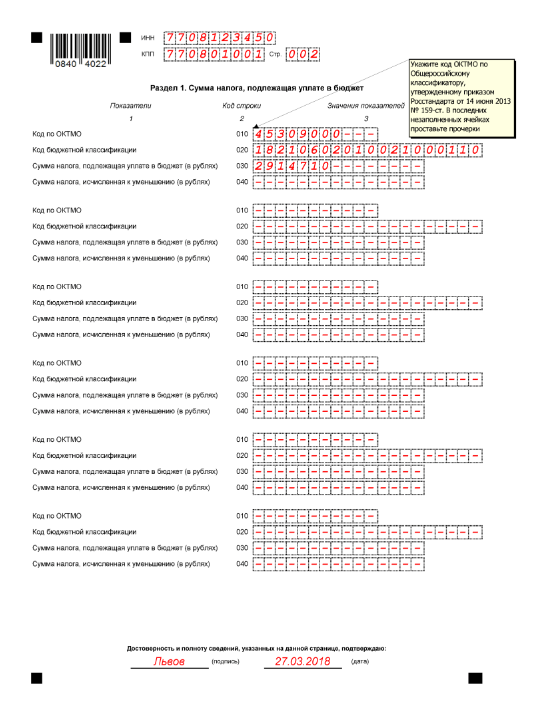

- Разд. 1 – здесь отображается общая величина налога, исчисленного за период к уплате (возврату) в бюджет.

- Разд. 2 – здесь определяется налогооблагаемая база и выполняется расчет суммы налога за период.

- Разд. 2.1 – здесь приводятся сведения о недвижимых имущественных объектах, участвующих в расчетах по среднегодовым значениям.

- Разд. 3 – здесь налог рассчитывается по тем объектам, базой для которых служит показатель кадастровой стоимости.

- Документ заполняется по итогам года.

- Показатели стоимости вносятся только в полных рублях, значения менее 50 коп. не учитываются, более – округляются до целого рубля.

- Текстовые показатели указываются печатными заглавными буквами.

- Бланк имеет сквозную нумерацию. Начинать необходимо с титульника, имеющего номер «001».

- Запрещены корректоры, двусторонняя печать, дефектное скрепление.

- Разрешены чернила основных цветов – фиолетового, черного или синего.

- Указание данных в полях выполняется слева направо.

- Если формирование документа осуществляется с помощью ПО, то есть на компьютере, числовые показатели нужно выровнять по правому краю. При этом проставление прочерков в пустых графах не требуется, в отличие от заполнения отчета «на бумаге».

- Размер и вид компьютерного шрифта – 16-18 пунктов, Courier New.

- использовать свежую, актуальную форму декларации (часто бывают обновления, какие-то строки добавляются, какие-то убираются, за этим нужно следить);

- все суммы пишутся в полных рублях, копейки округляются;

- если декларация заполняется вручную, писать все буквы и цифры крупно и четко;

- в пустых клетках как заполненных, так и пустых строк ставятся прочерки;

- декларацию можно оформить на компьютере или вручную, подать в налоговую инспекцию можно лично, отправить по почте, в электронном виде;

- руководствоваться при заполнении Порядком заполнения налоговой декларации по налогу на имущество организаций — официальному документу, подробно разъясняющему оформление каждой страницы и каждой строки декларации. В конце статьи вы можете скачать этот документ вместе с самим бланком декларации.

- Вверху — ИНН/КПП организации.

- «Номер корректировки» — если отчитываемся в первый раз — «0», если декларация после корректировалась, то, соответственно «1», «2» и т. д.

- «Налоговый период» — «34» соответствует календарному году.

- Далее указываем отчетный год, номер налоговой и код учета, который берется из Приложения №3 к Порядку заполнения.

- Дальше пишем наименование организации, код её деятельности ОКВЭД.

- Если была реорганизация, то заполняем строки «форма реорганизации» (из Приложения №2) и ИНН/КПП реорганизованной организации.

Срок сдачи декларации по налогу на имущество организаций

Таким образом, если у юрлица есть имущественные объекты в собственности, необходимо сдавать декларацию по налогу на имущество организаций – образец заполнения ниже. В какие сроки сдается этот отчет? Крайняя дата подачи утверждена в п. 3 стат. 386. За год декларацию необходимо сдать не позже 30-го марта следующего календарного года. В случае попадания дня подачи на выходной или праздник срок передвигается на ближайший за отдыхом день выхода на работу. Отчитаться за 2017 г. следует до 30.03.18 г.

Орган подачи декларации по налогу на имущество организаций

Ответственным государственным органом, администрирующим этот вид фискальных платежей, является налоговая инспекция. В какую именно ИФНС подается декларация? В соответствии с п. 1 стат. 386 и в целях правильности налогообложения декларация по налогу на имущество организаций, бланк далее, предоставляется в территориальное подразделение ИФНС по:

Порядок заполнения декларации по налогу на имущество организаций

Как грамотно сформировать декларацию? Разобраться в вопросе помогут типовые формы, справочники, тесты, бухгалтерские консультации, новости, статьи и семинары. Если возможности ознакомиться с дополнительными разъясняющими материалами нет, ориентируйтесь на нормы Приказа № ММВ-7-21/271@ от 31.03.17 г. Именно здесь приведены подробные правила заполнения декларации и авансового расчета по налогу с имущества.

Формат подачи декларации

Налогоплательщики вправе подать отчет на бумажном носителе или в электронном виде через ТКС. Но при этом надо учитывать ограничения по стат. 80 НК, а именно п. 3. Здесь сказано, что декларация должна предоставляться в контрольные госорганы только в электронном виде следующими налогоплательщиками:

Обратите внимание! Формат представления декларации «на бумаге» означает личное посещение ИФНС или отправку документации по почте. Во втором случае обязательно наличие описи вложения в ценное письмо.

Состав декларации:

Обратите внимание! Даже если по каким-то листам формы показатели отсутствуют, необходимо составлять такие страницы, включая разд. 2.1 и 3. Декларация предоставляется в полном объеме всеми российскими налогоплательщиками (п. 1.3 разд. I Приказа ММВ-7-21/271@).

Формирование декларации – общие требования:

Нужно ли подавать нулевую декларацию по налогу на имущество организаций

Нередко налогоплательщиков интересует ответ на вопрос: Обязательно ли предоставление нулевого отчета по налогу с имущества? Ответ зависит от особенностей ситуации. Если у юрлица на балансе не числятся облагаемые этим сбором объекты, подавать пустую форму не требуется как за отчетные периоды, так и за налоговый.

Однако если обязанности по уплате не возникает по причине полностью самортизированных объектов, платить налог в бюджет не требуется, но подавать декларацию все равно нужно до списания ОС с учета. Заполнение отчета производится по общему регламенту, с указанием всех данных по объектам.

Пример заполнения декларации по налогу на имущество организаций

Чтобы правильно внести в декларацию данные, учитывайте все объекты, отраженные на балансе. Титульная страница заполняется на основании регистрационных данных, разд. 1 служит для обобщения результатов расчета, а непосредственно вычисление налогооблагаемой базы и величины налога выполняется в разд. 2. В отдельных случаях также составляются разд. 2.1 и 3.

Если организация ведет учет в бухгалтерской программе, процесс заполнения отчетности значительно упрощается. Не нужно вручную вносить все показатели и рассчитывать величины, достаточно корректно отразить операции за отчетный период. Программа сама определит налогооблагаемую базу, налог к уплате или возврату, проставит все необходимые коды.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

raszp.ru

Заполнение декларации по налогу на имущество организации

В статье вы найдете ответ на вопрос, как заполнить декларацию по налогу на имущество. Также вы можете посмотреть образец заполнения декларации и скачать сам бланк декларации по налогу на имущество.

Декларация сдается по окончании налогового периода до 30 марта. Если в субъекте РФ предусмотрены отчетные периоды, то налоговую декларацию вместе с расчетом авансовых платежей необходимо сдавать по окончании каждого отчетного периода (до 30 апреля, до 30 июля, до 30 октября).

Правила заполнения декларации по налогу на имущество

При заполнении любой декларации нужно помнить следующие правила:

Образец заполнения декларации по налогу на имущество организаций

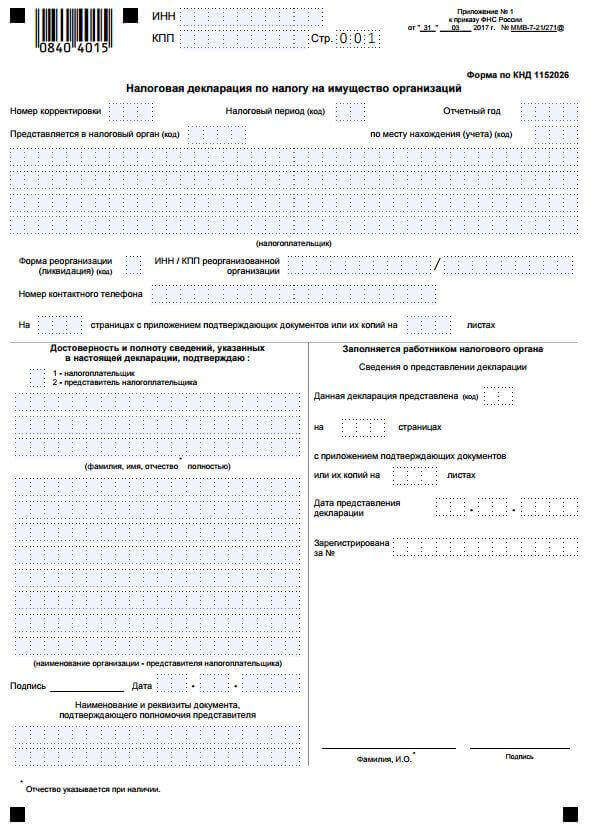

Бланк документа состоит из титульного листа и трех разделов.

Раздел 3 заполняют иностранные организации, не имеющие постоянного представительства в РФ, также они оформляют титульный лист и раздел 1.

Все остальные организации, в том числе и иностранные, заполняют только титульный лист и первые два раздела.

Приведем пример оформления декларации по налогу на имущество для организации ООО «Кондитер», сдающей отчетность за 2012 год, то есть за налоговый период. Причем ООО «Кондитер» в течении 2012 года платил квартальные авансовые платежи.

Заполняем титульный лист декларации по налогу на имущество

Титульный лист декларации стандартный, содержит общую информацию о налогоплательщике и отчетном периоде.

Также указываем в блоке «достоверность подтверждаю» ФИО налогоплательщика. Если декларация по налогу на имущества подается представителем, то заполняем наименование организации-представителя и документ, подтверждающий право подписи.

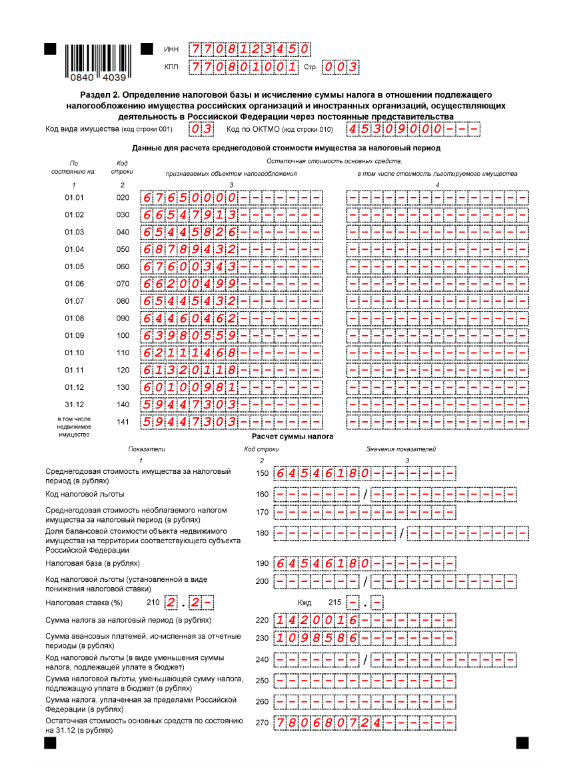

Заполнение декларация по налогу на имущество организаций. Раздел 2

Следующим шагом при оформлении декларации будет заполнение второго раздела. В этом разделе идет непосредственно расчет налога на имущество.

Вверху листа указываем код вида имущества (берется из Приложения №5 к Порядку заполнения) и код ОКАТО.

В строках 020 — 140 в графе «всего» указывается суммарная остаточная стоимость имущества на первое число каждого месяца и на последнее число года. Как определить эту остаточную стоимость можно посмотреть здесь. Графа «в том числе стоимость льготируемого имущества» заполняется в том случае, если у налогоплательщика имеется имущество, попадающее под льготу, то есть не облагается налогом.

В строке 141 указываются данные по недвижимому имуществу на конец года.

В строке 150 пишем среднегодовую стоимость имущества, которую определяем как сумму строк 020-140 в графе «всего», деленную на 13.

Строка 160 «код льготы» состоит из двух частей, первая часть (до разделителя) заполняется на основании Приложения №6 к Порядку заполнения, если таковое имущество имеется у организации. Вторая часть — только для кода льготы 2012000, то есть для льгот, предусмотренных субъектами РФ.

В строке 170 пишем среднегодовую стоимость имущества, попадающего под льготу. Рассчитывается она как сумма строк 020-140 графа «в том числе…», деленная на 13.

Строка 180 заполняется только для кода имущества — 2.

В строке 190 пишем налоговую базу, равную разности строк 150 и 170. Если вверху указан код имущества — 2, то эту разность нужно умножить еще на строку 180.

Строка 200 заполняется в том случае, если к имуществу применяются пониженные ставки, установленные субъектами РФ, соответствующий код льготы по Приложению №6 — 2012400, через дробь пишется номер статьи закона, на основании которого применяется пониженная ставка.

Строка 210 — пишем налоговую ставку.

Строка 220 — непосредственно сама сумма налога, рассчитывается как произведение строк 190 и 210, деленное на 100.

Строка 230 заполняется только организациями, которые платят квартальные авансовые платежи.

Заполнение Раздел 1 декларации по налогу на имущество

На основании данных Раздела 2 (или 3 для иностранных организаций, не имеющих постоянного представительства на территории РФ) оформляем Раздел 1.

В строке 010 указываем код ОКАТО, в строке 020 — код бюджетной классификации.

Если разница между строками 220 и 230 раздела 2 (то есть разница между суммой налога и уплаченных квартальных платежей) больше 0, то следует эту разницу доплатить в бюджет, эту разницу указываем в строке 030.

Если же разница строк 220 и 230 дала отрицательный результат, то заполняем строку 040.

online-buhuchet.ru

Порядок заполнения декларации по налогу на имущество

Похожие публикации

Декларация по налогу на имущество представляется в качестве отчетного документа в ФНС только организациями. В течение года, при завершении каждого квартала, налогоплательщики также обязаны подавать Расчеты по авансовым платежам. Они передаются налоговым органам в 30-тидневный срок после окончания отчетного периода. Для деклараций по налогу на имущество предусмотрена периодичность представления в ФНС один раз в год – «уложиться» надо до 30 марта в году, следующим за отчетным.

Новая декларация по налогу на имущество

С 2017 года действует новый шаблон декларации. Он утвержден ФНС приказом от 31.03.2017 г. № ММВ-7-21/271@. Изменения затронули правила отображения реквизитов, по которым происходит идентификация объектов налогообложения. Подробные рекомендации по заполнению обновленных форм приведены в письмах ФНС от 03.07.2017 г. № БС-4-21/12769@, от 24.08.2017 г. № БС-4-21/16786@, от 05.09.2017 г. № БС-4-21/17595@.

Срок сдачи декларации по налогу на имущество остался прежним: за 2017 год отчитаться нужно не позднее 30.03.2018 г.

Новшества заключаются в следующем:

- Из формы документа исключены графы для указания кода по ОКВЭД.

- Расширился перечень кодовых обозначений видов имущественных активов (полный их список приведен в приложении № 5, которое входит в состав Порядка заполнения декларации из Приказа № ММВ-7-21/271@).

- Теперь налоговая декларация по налогу на имущество организаций может подаваться в контролирующие органы без заверения печатью предприятия (если фирмой печать не используется).

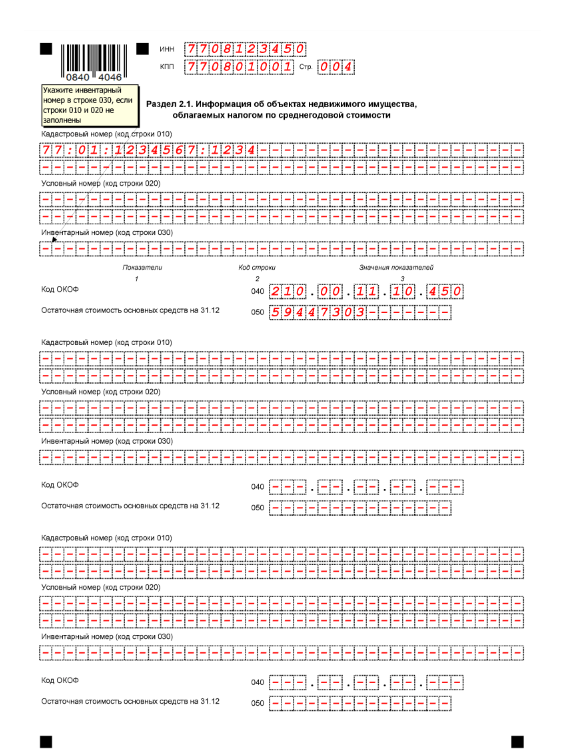

- В обновленной форме отчета появился дополнительный раздел для пообъектной детализации сведений об имуществе из группы недвижимых активов (Раздел 2.1). В этом блоке должны быть показаны только те объекты, которые облагаются по среднегодовой величине стоимости.

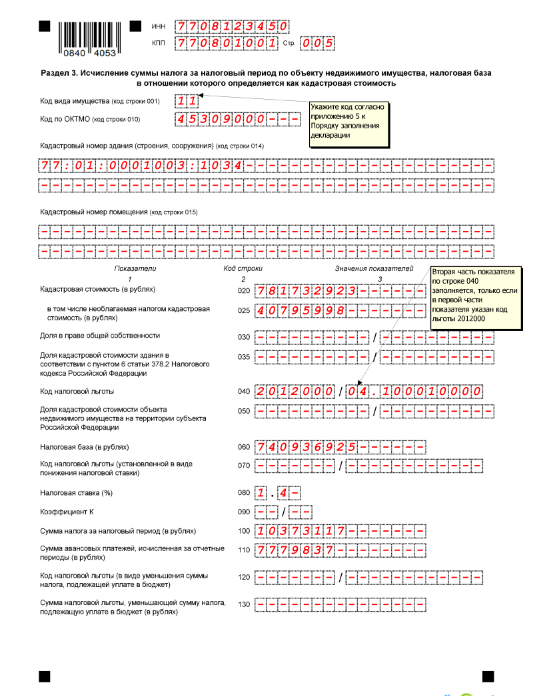

- Актуальная декларация по налогу на имущество (бланк скачать можно ниже) в 3 разделе содержит строки для введения кодов видов имущества и долей налогоплательщиков в правах на недвижимые активы. Изменения претерпели и строки для отображения кадастровой стоимости.

- Список налоговых льгот стал шире на 3 пункта (Приложение № 6 к Порядку заполнения).

Кто сдает декларацию по налогу на имущество?

Декларацию должны подать се субъекты предпринимательства, которые признаются плательщиками этого вида налога. В категорию таких лиц относят предприятия, которые обладают налогооблагаемым имуществом. Это могут быть не только отечественные организации, но и иностранные компании, которые реализуют свою коммерческую деятельность в РФ через постоянные виды представительств.

Для расчета налогового обязательства и корректного отражения сведений по имуществу в декларации понадобится информация о разных видах стоимости имущественных активов, числящихся на балансе фирмы. Величину кадастровой оценки можно узнать по данным Росреестра. В регистрах бухгалтерского учета содержатся сведения о стоимости имущества из категории льготируемого и остаточной стоимости по движимым и недвижимым активам.

Важно, чтобы налоговая декларация на имущество за 2017 год была составлена на обновленном бланке. Все суммовые обозначения вводятся с округлением до полных рублей. Сквозная нумерация страниц начинается с Титульного листа. Исправления в документе не допускаются, под запретом и двусторонняя распечатка.

Построчные рекомендации по заполнению приведены в Приложении № 3 к Приказу № ММВ-7-21/271@, при этом следует учитывать следующие моменты:

spmag.ru

Декларация по налогу на имущество за 4 квартал (2017 год): новая форма, образец заполнения

Статьи по теме

Не позднее 30 марта в ИФНС должна быть представлена декларация по налогу на имущество за 2017 год (4 квартал). Форма новая, поэтому могут возникнуть сложности с заполнением. Используя готовый образец с подсказками, чтобы быстро разобраться в самых запутанных строках отчета.

Декларацию по налогу на имущество за 2017 год (4 квартал) компаниям предстоит сдать по новой форме. Если в прошлом году ФНС принимала отчетность и на старом бланке, то в этом надо применять строго новый, иначе отчетность будет считаться непредставленной. О том, что изменилось в форме и как ее заполнять, расскажем далее.

Декларация по налогу на имущество за 4 квартал (2017 год): новая форма

Новый бланк и формат отчета ФНС утвердила приказом от 31.03.17 № ММВ-7-21/271@. Документ вступил в силу 13 июня 2017 года, а применять его в обязательном порядке нужно с декларации за 2017 год. Поэтому налоговики примут отчет только на новом бланке.

В формах декларации и расчета теперь есть новый раздел 2.1, а в разделе 3 изменения. Смотрите и скачивайте форму по ссылке ниже:

Декларация по налогу на имущество за 2017 год: новая форма

В новой форме декларации (и авансового расчета) по имуществу теперь есть раздел 2.1, а в раздел 3 внесены некоторые изменения.

Раздел 2.1 новой формы декларации по налогу на имущество 2017. В этом разделе надо отразить недвижимость, по которой платят налог из среднегодовой стоимости. В строке 010 раздела 2.1 — кадастровый номер здания. В строке 020 — его условный номер из ЕГРН. Если сведений в строках 010 и 020 нет, заполняют инвентарный номер объекта в строке 030.

В строке 040 заполняют код из классификатора основных фондов ОК013-2014 (утв. приказом Росстандарта от 12.12.2014 № 2018-ст). Например, для здания магазина — код 210.00.11.10.260. В строке 050 показывают остаточную стоимость недвижимости.

Раздел 3 новой формы декларации по налогу на имущество 2017. Этот раздел для объектов, по которым платят налог исходя из кадастровой стоимости. Здесь появилась строка 001 «Код вида имущества». Раньше этот показатель записывали только в разделе 2. Но теперь код надо записать дважды. Коды есть в приложении 5 к приказу № ММВ-7-21/271@.

Компания больше не заполняет в разделе 3 инвентаризационную стоимость недвижимости. Теперь строки 030 и 035 нужно заполнить, если компания владеет только помещением или частью помещений в здании, а кадастровая стоимость этих помещений не установлена. В этом случае компания считает налоговую базу как кадастровую стоимость всего здания, умноженную на долю владения (п. 6 ст. 378.2 НК РФ).

В строке 030 компания записывает долю владения объектом, а в строке 035 — долю кадастровой стоимости помещения в общей стоимости здания.

Кстати, если компания отчитывается по интернету, то вправе использовать новый формат декларации версии 5.04. Если есть ошибки в отчетности, сдать уточненку надо по той же форме, что первоначальный расчет.

Декларация по налогу на имущество организаций 2017: образец заполнения

Скачать пример можно по ссылке ниже. В нем вы найдете подсказки к сложным строкам формы.

Декларация по налогу на имущество за 2017 год: образец заполнения

В отчете появился новый раздел 2.1. Здесь прописывают остаточную стоимость недвижимого имущества, если налог считают не по кадастровой, а по среднегодовой стоимости. На одном листе раздела можно записать данные только о трех объектах.

Если у объекта нет ни кадастрового, ни условного номера, в строку 030 нужно записать инвентарный номер по данным бухучета компании или из паспорта БТИ.

Может быть и так, что компания в одной инвентарной карточке учитывает несколько объектов с разными кадастровыми номерами. Тогда на каждый из объектов заполняют отдельную группу строк 010–050. Для этого надо посчитать остаточную стоимость пропорционально доле его площади в общей площади объектов в инвентарной карточке (п. 4 письма ФНС от 14.03.2018 № БС-4-21/4786@).

В разделе 2 в строке 001 «Код вида имущества» запишите новые двузначные коды. Большинство компаний применят код 03 (приложение 5 к Порядку, утв. приказом № ММВ-7-21/271@).

Также с 2017 года обновили перечень кодов для налоговых льгот. Для движимого имущества, которое приняли на учет после 1 января 2013 года, код 2010257 (приложение 6 к Порядку, утв. приказом № ММВ-7-21/271@). Оформите несколько разделов 2, если в декларации разные: коды ОКТМО, ставки, коды имущества. А также если применяете несколько льгот.

В разделе 3 по имуществу с кадастровой стоимостью ФНС добавила строку 001 «Код вида имущества». Здесь тоже используйте новые коды. Например, код 11 обозначает имущество, которое власти региона записали в перечень облагаемого по кадастровой стоимости.

На титульном листе отметьте, что декларацию сдаете за год. Код экономической деятельности на титульном листе отменили.

Напомним, заполнить и сдать декларацию надо не позднее 30 марта 2018 года.

www.gazeta-unp.ru

Порядок заполнения декларации по налогу на имущество в 2018 году

В ст. 372 НК РФ указано, что размер и порядок уплаты устанавливают субъекты федерации.

В 2013 году в гл. 30 НКРФ были внесены изменения следующими законами:

- закон № 268-ФЗ от 30. 09. 2103 года;

- закон № 307-ФЗ от 02. 11. 2013 года.

- титульного листа;

- раздела 1;

- раздела 2;

- раздела 3.

Налоговой декларации по данному налогу посвящена ст. 386 НК РФ.

Содержание

Структура декларации ↑

Форма декларации по налогу на прибыль в 2018 году необходимо сдавать по форме, утверждённой Приказом ФНС от 24. 11. 2011 года № ММВ-7-11/895.

Согласно п. 1.1 «Порядка заполнения налоговой декларации по налогу на имущество организаций», налоговая декларация состоит из:

Если организация (российская или иностранная) осуществляет деятельность через постоянные представительства в нашей стране, то они сдают отчётность в следующем составе:

Если компания не осуществляет деятельность через постоянные представительства, необходимо, но имеет имущество в России, ей необходимо сдавать отчётность в следующем составе:

Как заполнять декларацию по налогу на имущество? ↑

Декларацию необходимо заполнять по итогам года. В разделе 2 Порядка указаны требования к заполнению декларации.

Все значения стоимостных показателей указывают в рублях.

При этом, если есть значения в копейках то они округляются по следующим правилам:

- Значения до 50 копеек округляются в меньшую сторону и откидываются.

- Значения больше 50 копеек округляются в большую сторону и прибавляют рубль.

Если декларация заполняется вручную, то можно использовать только чернила чёрного, синего или фиолетового цвета.

Нумерация страниц идёт сквозная, если предусмотрено 2 знакоместа, то номер страницы ставится следующим образом «Лист 01». Если предусмотрено 3 знакоместа, то номер страницы ставится следующим «001» или «010».

Скачать образец декларации по налогу на имущество можно здесь.

Титульный лист

В титульном листе отражается общая информация о налогоплательщике.

Вверху указывается ИНН и КПП организации. Затем «Номер корректировки».Если декларация сдаётся впервые, то ставится «0», если сдаётся уточнённая декларация по налогу на имущество, то соответственно «1», «2» или другое количество раз.

Затем «Налоговый период». Код налогового периода можно найти в Приложении 1 вышеуказанного Порядка.

Необходимо указывать «34», если декларация подаётся за календарный год, и «50» — если организация ликвидировалась или реорганизовалась.

Все что нужно знать о налоговых льготах по налогу на имущество физических лиц можно узнать здесь.

После указывается код налогового органа, куда подаётся декларация. Они приведены в Приложении 3 указанного порядка. Обязательным является номер контактного телефона налогоплательщика.

Другие сведения, которые приведены в п. 3.2 Порядка:

- код ОКВЭД;

- код реорганизации или ликвидации налогоплательщика, согласно Приложению 2 Порядка;

- наименование, которое указано в учредительных документах компании;

- количество страниц декларации;

- если есть документы, подтверждающие достоверность сведений, то необходимо указать какие это документы и общее количество страниц.

Если сдаётся декларация по налогу на имущество по обособленному подразделению, то также необходимо указывать ИНН и КПП этого подразделения.

В графе «Достоверность подтверждаю» указываются ФИО руководителя организации, его подпись и цифра «1».

Если достоверность подтверждает представитель – то его ФИО, должность, документ дающий право на подписание декларации и цифра «2».

Этот раздел заполняется в отношении сумм налога на имущество, которые подлежат уплате в бюджет в налоговую инспекцию по месту нахождения организации, либо по месту нахождения обособленного подразделения.

Затем нужно правильно заполнить каждую строчку раздела:

Также необходимо заполнить точно также как и на титульном листе, графу «Достоверность сведений подтверждаю».

Раздел 2 заполняется для определения налоговой базы по налогу на имущество. Как заполнять этот раздел указано в главе 5 Порядка.

При заполнении этого раздела необходимо заполнить следующие строки:

Этот раздел заполняется иностранными организациями, которые имеют имущество в нашей стране.

Заполняется этот раздел в отношении сумм налога, которые должны уплатить такие компании.

Необходимо заполнить строки раздела следующим образом:

Пример заполнения

Заполненная декларация по налогу на имущество организаций выглядит следующим образом.

buhonline24.ru