Оглавление:

Московский экономический журнал 4/2016

УДК 336.225.2

Кандидат экономических наук, доцент Чеккуева Л.К.

Kandidat ekonomicheskih nauk dotsent Chekkueva L.K.

Кандидат экономических наук, доцент Кипкеева А.М.

В статье рассмотрены поступления в консолидированный бюджет Российской Федерации по основным видам налогов, а также задолженность по налогам и сборам, налоговым санкциям. Также приведены данные по количеству проведенных камеральных и выездных налоговых проверок, по обеспеченности контрольно – надзорных органов кадровыми ресурсами, по среднему количество проведенных проверок в расчете на одну штатную должность лиц, осуществляющих контрольные функции, по объему бюджетных средств, выделяемых на выполнение контрольно – надзорных полномочий.

Abstract: The article considers revenues to the consolidated budget of the Russian Federation by the main types of taxes and arrears of taxes and levies, tax penalties. Also shows data on the number carried out cameral and field tax audits, security and regulatory bodies human resources at average number of inspections per full-time position of persons carrying out control functions, the volume of budget funds allocated for the implementation of control and Supervisory powers.

Ключевые слова: консолидированный бюджет Российской Федерации, поступления по налогам и сборам, задолженность, пени, налоговые санкции, камеральная налоговая проверка, выездная налоговая проверка, бюджетные ассигнования, эффективность деятельности налоговых органов Российской Федерации.

Keywords: consolidated budget of the Russian Federation, income taxes, debt, fines, tax sanctions, cameral tax audit, field tax audit, budgetary allocations, efficiency of activity of tax authorities of the Russian Federation.

Анализ эффективности контрольной деятельности налоговых органов Российской Федерации

Analysis of efficiency of control activity of tax authorities of the Russian Federation

Налоги сопровождают всю историю человеческой цивилизации, беря свои истоки с древнейших времен. Они всегда были наиболее известной и общепринятой финансовой категорией для широких слоев населения. С помощью налогов государство осуществляет финансирование деятельности важнейших институтов: национальной безопасности и внутреннего правопорядка, транспортной инфраструктуры, освещения городов, сохранение памятников исторического и культурного наследия, всеобщего образования и здравоохранения. Также с помощью налогов решаются проблемы в сфере экологии.

Государство активно использует налоги как инструмент государственного регулирования экономики. Так, например, косвенные налоги (НДС, акцизы) являются важнейшим элементом ценообразования, тем самым обеспечивая спрос и предложение определенных видов товаров, работ и услуг.

Существуют различные определения налогов. Известный ученый экономист Д. Рикардо считал, что налог – это та доля продукта и труда страны, которая поступает в распоряжение правительства. К. Маркс полагал, что налоги – это экономическое воплощение существования государства.

Рассмотрим динамику доходов консолидированного бюджета РФ за 2012 – 2014 годы (таблица 1).

Как показывают данные таблицы № 1доходы консолидированного бюджета за 2012 – 2014 годы увеличились, в среднем на14,9%. Наиболее высокие темпы роста доходов в формировании консолидированного бюджета, то есть более 20% имели следующие виды налогов: налог на имущество физических лиц, – 5 4,0%, транспортный налог – 30,3%,акцизы – 27,5%, земельный налог – 75,%.

Таблица 1 – Динамика доходов консолидированного бюджета за 2012 – 2014 гг., (млрд. руб.)

Но в структуре налогов наибольший удельный вес имели налог на прибыль организаций, налог НДФЛ, НДС и НДПИ, всего 83,8%, формирование доходов консолидированного бюджета составили именно эти виды налогов.

Таблица 2 – Задолженность по налогам и сборам, пеням, налоговым санкциям в бюджетную систему Российской Федерации, млрд. руб.

По разным причинам не все налогоплательщики своевременно оплачивают государству налоги, исчисленные по нормам. В связи с этим у налогоплательщиков возникает задолженность по налогам и сборам. Государство в таких случаях к недобросовестным налогоплательщикам применяет разные приемы в виде пени, налоговых санкций рассрочки налоговых платежей, когда у налогоплательщиков имеются уважительные причины в неуплате налогов. Анализ задолженности по налогам и сборам на 2014 год составил около 802,7 млрд. руб., что на 10,2% превышает уровень задолженности по налогам и сборам за 2012 год. В 2014 году возникла задолженность по налогам и сборам, которая было невозможно взыскать, это около 11,0 млрд. руб., что превышает уровень 2012 года на 1,7 млрд. рублей. Но удельный вес задолженности по налогам и сборам невозможной к взысканию низкий – всего 0,13%, в связи, поэтому они не играют весомую роль в формировании бюджета страны. Уровень урегулированной задолженности по стране составляет 45,3%. На 2014 год задолженность по пеням и налоговым санкциям по РФ составила 336,1 млрд. руб., что составляет 41,9%. Из этой суммы 41,4% является урегулированной задолженностью. Над всей суммой неурегулированной задолженности по оплаты налогов в дальнейшем должна быть проведена работа налоговыми органами.

Таблица 3 – Организация и проведение камеральных и выездных налоговых проверок, тыс. единиц

Одним из видов деятельности налоговых органов страны при образовании задолженности по налогам и сборам является организация и проведения проверок в виде налогового контроля. Как показывают данные таблицы №3 по стране в 2014 году было проведено 32,9 млн. камеральных проверок 35,8 тысяч выездных проверок. По сравнению с 2012 годом их число уменьшилось соответственно на 5,8% 38,4%. В первом случае выявленные нарушения увеличились за анализируемый период 4,7%, во втором значительно снизилось на 38,6%. Более Эффективными являются выездные проверки, так как они позволили государству вернуть до 99% налоговых средств.

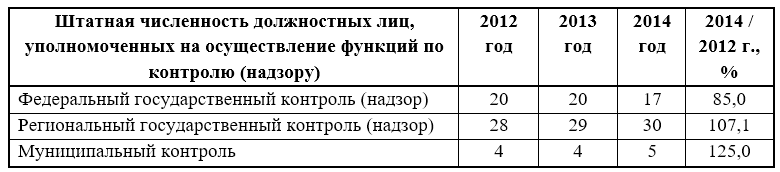

Таблица 4 – Обеспеченность контрольно – надзорных органов кадровыми ресурсами.

Естественно, что уменьшение количество всех видов проверок связано с уменьшением численности кадров контрольно – надзорных органов. По стране в целом численность кадрового потенциала контрольно – надзорных органов за анализируемый период сократилась на 6,4% (таблица 4).

Таблица 5 – Среднее количество проведенных проверок в расчете на одну штатную должность лиц, осуществляющих контрольные функции

Нагрузка же налоговых проверок на одну штатную должность лиц осуществляющих контрольные функции, На федеральном уровне снизилась на 15,0%, на региональном уровне на 7,1%, на муниципальном уровне на «%, 0%.

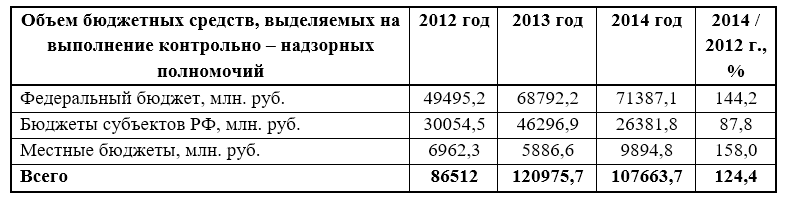

Таблица 6 – Обеспеченность контрольно – надзорной деятельности финансовыми ресурсами

Как показывают данные таблицы 6 динамика расходов бюджетов всех уровней на осуществление контрольно – надзорной деятельности показывает увеличение расходов на федеральном уровне, на 44,2 %.

Как показывают данные таблицы 6 динамика расходов бюджетов всех уровней на осуществление контрольно – надзорной деятельности показывает увеличение расходов на федеральном уровне, на 44,2 %.

Таблица 7 – Сумма выделенных финансовых средств в расчете на одну проведенную проверку, тыс. руб.

Сумма выделенных финансовых средств в расчете на одну проведенную проверку проводимые федеральными органами исполнительной власти, исполнительной власти субъектов РФ и проверки проводимые органами местного самоуправления неуклонно растет.

Проведенное исследование позволило нам сделать следующие выводы. Карательные меры со стороны налоговых органов РФ, а именно начисление пеней, налоговых санкций, приостановление операций по счетам в банке, арестом имущества налогоплательщиков (плательщиков сборов) и других способов обеспечения обязанности по уплате налогов (сборов) к сожалению не дают должного эффекта. Недобросовестные налогоплательщики (плательщики сборов) находят способы уклонения от уплаты налогов (сборов), занижение сумм налогов (сборов) подлежащие уплате в бюджет и других видов нарушений законодательства «О налогах и сборах».

Придерживаясь аналогичной позиции, предлагаем меры по совершенствованию организации налогового контроля, а именно:

- Создание и внедрение системы оценки деятельности налоговых инспекторов [1];

- Повышение общей налоговой культуры как налогоплательщиков (плательщиков сборов) и уровня информированности последних;

- Квалифицированная налоговая консультация доступная как для крупнейших налогоплательщиков так и для малого среднего бизнеса;

- Формирование результативной системы выбора предприятий – налогоплательщиков для осуществления выездных проверок.

Также говоря об эффективности деятельности налоговых органов РФ хотелось бы отметить, что в настоящее время вступил в силу проект приказа Министерства финансов РФ «О проведении в 2016 году эксперимента по оптимизации системы управления и структуры территориальных налоговых органов». Основной целью эксперимента является повышение эффективности налогового администрирования проводимой Федеральной налоговой службой работы по выявлению и анализу имеющихся резервов роста эффективности деятельности налоговых органов, в том числе за счет оптимизации организационной структуры налоговых органов [7].

Эксперимент по оптимизации проводится по Республике Алтай и Межрегиональной инспекции Федеральной налоговой службы по Сибирскому федеральному округу с 1 января 2016 года по 31 декабря 2016 года.

В дальнейшем по результатам эксперимента будет рассмотрена возможность его распространения на другие территориальные налоговые органы РФ, которая позволит [6]:

- Снизить долю численности руководителей и обеспечивающих специалистов к общему количеству работников;

- Повысить качество работы за счет развития аналитических инструментов и более узкой специализации работников, в том числе повысить эффективность контрольной работы;

- Увеличить количество работников, осуществляющих аналитические функции, связанные с выявлением сокрытой налоговой базы и отбором налогоплательщиков для проведения проверок;

- Увеличить количество работников, деятельность которых связана с оказанием сервисных услуг.

Приказом Федеральной налоговой службы от 13 октября 2015 г. № ММВ–7–12/447@ утвержден план мероприятий по проведению эксперимента по оптимизации системы управления и структуры территориальных налоговых органов.

Перечисленные нами направления совершенствования работы налоговых органов РФ будет способствовать эффективности и результативности деятельности налоговых органов РФ.

qje.su

Налоговая задолженность: повышение эффективности администрирования Текст научной статьи по специальности «Экономика и экономические науки»

Аннотация научной статьи по экономике и экономическим наукам, автор научной работы — Олигов К. М.

Статья посвящена вопросам администрирования налоговой задолженности . Автор приводит как основные теоретические понятия, так и фактический материал по современному состоянию налоговой задолженности . В статье содержится ряд конкретных предложений по повышению эффективности администрирования налоговой задолженности . The subject of the article is the tax debt administration. The author gives some theoretic and statistic facts for illustration of the present situation. The article describes some practical ways for increasing effectiveness of the tax debt administration.

Похожие темы научных работ по экономике и экономическим наукам , автор научной работы — Олигов К. М.,

Текст научной работы на тему «Налоговая задолженность: повышение эффективности администрирования»

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ АДМИНИСТРИРОВАНИЯ

Работа представлена кафедрой экономики и управления Всероссийской государственной налоговой академии Министерства финансов РФ. Научный руководитель — доктор экономических наук, доцент В. Н. Незамайкин

Статья посвящена вопросам администрирования налоговой задолженности. Автор приводит как основные теоретические понятия, так и фактический материал по современному состоянию налоговой задолженности. В статье содержится ряд конкретных предложений по повышению эффективности администрирования налоговой задолженности.

Ключевые слова: налогообложение, государственное управление, экономика, налоговая задолженность.

The subject of the article is the tax debt administration. The author gives some theoretic and statistic facts for illustration of the present situation. The article describes some practical ways for increasing effectiveness of the tax debt administration.

Key words: taxation, state administration, economics, tax debt.

В финансовой системе любого го -сударства основное место занимает бюджетная система. Среди источников, формирующих доходы бюджета любого уровня, преобладающую долю занимают налоги и сборы, а их собираемость является одним из основных показателей эффективности налоговой системы. Налоги являются системным элементом экономики, определяющим финансовое благополучие общества, а в настоящее время могут быть также определены как фактор, оказывающий влияние на экономическую ситуацию в России. Таким образом, одной из основных задач налоговых органов на современном этапе становится обеспечение полноты и своевременности внесения в бюджет законодательно установленных налогов и сборов.

На практике большой проблемой на пути решения данной задачи является существование у хозяйствующих субъек-

тов налоговой задолженности, которая, на наш взгляд, может быть названа одним из существенных дестабилизирующих социально-экономических факторов, поскольку ее значительная сумма значимым образом ограничивает объем финансовых ресурсов государства. В качестве иллюстрации приведем данные по состоянию налоговой задолженности в Российской Федерации и конкретно в регионах Южного федерального округа (табл. 1).

С позиций налогового администрирования налоговая задолженность имеет довольно сложную структуру. Ниже, в табл. 2, приведены основные понятия, возникающие в связи с налоговой задолженностью и постоянно используемые налоговыми органами Российской Федерации. Отметим, что, по нашему мнению, они одновременно являются основными факторами, определяющими структуру налоговой задолженности.

Задолженность по налогам и сборам, включая пени и налоговые санкции, в консолидированный бюджет и внебюджетные фонды по регионам Южного федерального округа (по состоянию на 01.01.2006 г.)

Субъект Федерации Величина задолженности, млн руб. Разница, рост/снижение

01.01.05 01.01.06 млн руб. %

Российская Федерация, всего 1090287,7 2074684,5 984396,8 47,5

Южный федеральный округ, в т. ч.: 85932,1 131101,8 45169,7 34,5

Республика Адыгея 1001,7 1272,1 270,4 21,3

Республика Дагестан 1646,2 2606,9 960,7 36,9

Республика Ингушетия 104,0 686,0 585,0 84,8

Кабардино-Балкарская Республика 6710,2 10593,9 3883,7 36,7

Республика Калмыкия 14402,5 22879,1 8476,6 37,1

Республика Северная Осетия — Алания 1812,2 3795,3 1983,1 52,3

Карачаево-Черкесская Республика 1120,2 2610,3 1490,1 57,1

Продолжение табл. 1

Чеченская Республика 1005,8 3188,0 2182,2 68,5

Краснодарский край 15757,0 29099,9 13342,9 45,9

Ставропольский край 9385,4 11430,8 2045,4 17,9

Астраханский край 1825,6 3455,1 1629,5 47,2

Волгоградская область 12012,9 15447,1 3434,2 22,2

Ростовская область 19148,4 24036,8 4888,4 20,2

Основные понятия, используемые налоговыми органами Российской Федерации, в ведомственной отчетности по налоговой задолженности

Понятие Содержание понятия

Задолженность по налоговым платежам Сумма недоимки, отсроченных (рассроченных) платежей и приостановленных к взысканию платежей

Недоимка Сумма налога или сумма сбора, не уплаченная в установленный законодательством о налогах и сборах срок

Отсроченные (рассроченные) платежи Платежи (суммарный объем невыполненных обязательств по уплате законодательно установленных налогов и сборов), по которым срок уплаты изменен, т. е. перенесен на более поздний срок на основании нормативно-правовых актов РФ и субъектов РФ, решений финансовых органов и судов

Приостановленные к взысканию платежи Платежи (суммарный объем невыполненных обязательств по уплате законодательно установленных налогов и сборов), по которым взыскание приостановлено на определенный срок, в соответствии с законодательством РФ или судебным решением

Задолженность перед бюджетом по пеням и налоговым санкциям Невыполненные обязательства налогоплательщика по уплате в бюджет начисленных пеней за несвоевременную уплату налогов и сборов и присужденных (в судебном порядке) штрафных санкций за нарушение налогового законодательства

Отсроченные налоговые санкции и пени Обязательства по уплате начисленных пеней и присужденных налоговых санкций, по которым срок уплаты изменен, т. е. перенесен на более поздний срок на основании нормативноправовых актов РФ и субъектов РФ, решения финансовых органов и судов

Приостановленные к взысканию налоговые санкции и пени Обязательства по уплате начисленных пеней и присужденных налоговых санкций, по которым взыскание приостановлено на определенный срок, в соответствии с законодательством РФ или судебным решением

Задолженность ликвидированных организаций Суммарный объем невыполненных обязательств по уплате законодательно установленных налогов и сборов, начисленных пени за несвоевременную уплату налогов и сборов и присужденных штрафных санкций за нарушение налогового законодательства, числящийся за ликвидированными организациями

Задолженность по единому социальному налогу (взносу) Суммарный объем невыполненных обязательств по уплате единого социального налога, начисленных пеней за несвоевременную уплату данного налога и присужденных штрафных санкций за нарушение налогового законодательства

Задолженность по платежам в государственные целевые бюджетные и внебюджетные фонды Суммарный объем невыполненных обязательств по уплате платежей в государственные целевые бюджетные и социальные внебюджетные фонды, начисленных пеней за несвоевременную уплату данных платежей и присужденных штрафных санкций до введения единого социального налога

Приведенная классификация, по нашему мнению, является достаточно подробной. Однако она касается только налоговых неплатежей. Понятие же налоговой задолженности, как нам представляется, существенно отличается от понятия налоговых неплатежей и, следовательно, нуждается в разработке собственных классификационных признаков и классификации.

По нашему мнению, налоговую задолженность следует трактовать как суммарный объем невыполненных обязательств по уплате законодательно установленных налогов и сборов, начисленных пеней за несвоевременную уплату налогов и сборов, и присужденных штрафных санкций за нарушение налогового законодательства, выраженный в денежной форме. В аналитическом учете налоговых органов налоговая задолженность выступает как сумма задолженности по налоговым платежам в бюджет и задолженности перед бюджетом по пеням и налоговым санкциям.

Нам представляется целесообразным предложить классифицировать налоговую задолженность по следующим двум классификационным признакам:

• характер налоговой задолженности;

• вид налоговой задолженности с выделением налоговых платежей.

Указанные классификационные признаки и классификация налоговой задолженности в соответствии с этими признаками приведены в табл. 3.

Опишем подробнее указанные виды налоговой задолженности в соответствии с предложенными нами классификационными признаками.

Нормальная (институциональная или временная) задолженность возникает

вследствие недостатков используемой системы расчетов за товары и услуги между хозяйствующими субъектами, при которой денежные средства поступают на сче-

та организаций-поставщиков с определенным интервалом. В результате этого наступают временные трудности с погашением налоговой задолженности. Данный вид задолженности обычно погашается добровольно самими налогоплательщиками или легко взыскивается налоговыми органами.

Классификация налоговой задолженности организаций

Признак, лежащий в основе классификации Вид налоговой задолженности

1. Характер задолженности • нормальная (институциональная); • неоправданная; • отсроченная (рассроченная); • приостановленная к взысканию; • просроченная; • безнадежная к взысканию

2. Вид задолженности • подтвержденная (или зафиксированная); • скрытая

Неоправданная задолженность является следствием длительного нарушения платежной дисциплины налогоплательщиками и их контрагентами.

Отсроченная налоговая задолженность представляет собой задолженность по налогам и сборам, а также начисленным пеням и штрафам, срок уплаты которых изменен в соответствии с Налоговым кодексом Российской Федерации (НК РФ), нормативными актами Правительства РФ и субъектов Федерации, а также по решениям финансовых органов различных уровней, т. е. в тех случаях, когда хозяйствующему субъекту официально разрешен перенос уплаты налоговых платежей на более поздний срок.

Приостановленная к взысканию налоговая задолженность возникает согласно действующему законодательству

РФ в связи с введением внешнего управления, открытием конкурсного производства, наложением ареста налоговыми органами или судебными приставами, а также по другим решениям.

Просроченная налоговая задолженность возникает вследствие намеренного неисполнения налогоплательщиком налоговых обязательств и уклонения от погашения налоговой задолженности в течение длительного времени, в том числе путем осуществления расчетов через счета третьих лиц, несоблюдения кассовой дисциплины и непредставления в обслуживающее кредитное учреждение платежных поручений на уплату налоговых платежей. Данная задолженность возникает также вследствие действий или бездействия со стороны налоговых органов, т. е. непринятия или несвоевременного принятия необходимых мер для взыскания возникшей налоговой задолженности у налогоплательщика.

Безнадежная к взысканию налоговая задолженность — задолженность, которую невозможно взыскать в силу определенных обстоятельств (смерть налогоплательщика, невозможность установления его фактического местонахождения, регистрация налогоплательщика по подложным документам, ликвидация в порядке банкротства и др.).

Следует отметить, что задолженность имеет сложную структуру, в связи с чем целесообразно дополнительно подразделять ее на два вида: «подтвержденная (или зафиксированная) задолженность» и «скрытая задолженность».

Подтвержденная (зафиксированная) задолженность по уплате налогов и сборов, начисленных пени и штрафных санкции прошлых лет документально зафиксирована и подтверждена как самим налогоплательщиком, так и налоговыми органами.

Скрытая задолженность возникает в случае ее неотражения в налоговой отчетности и неуплаты налогоплательщиком налогов. Одной из причин возникновения скрытой задолженности является то, что многие налогоплательщики используют финансовые средства, подлежащие перечислению в бюджет в счет уплаты налогов, как источник временного дополнительного кредитования и пополнения оборотных средств. Эта задолженность со временем может быть возмещена.

Не менее важной в теоретическом аспекте помимо классификации самой налоговой задолженности является классификация хозяйствующих субъектов, имеющих эту задолженность. На практике недоимщиков делят на несколько групп в соответствии с причинами возникновения недоимки, а также отношением к необходимости ее погашения. Рассмотрим более подробно, каким образом, по нашему мнению, могут быть классифицированы хозяйствующие субъекты, имеющие налоговую задолженность.

Прежде всего необходимо отметить группу «традиционных» нарушителей налогового законодательства, в которой целесообразно выделять две подгруппы.

В состав первой подгруппы входят прочно закрепившиеся на рынке организации, имеющие репутацию «недобросовестных» налогоплательщиков. Такие налогоплательщики состоят на особом контроле у налоговых органов. Они не торопятся погасить свою задолженность перед бюджетом, а порой и совсем не желают этого делать. Однако привлечь данную категорию налогоплательщиков к налоговой ответственности довольно тяжело, а иной раз практически невозможно. Обычно они используют разнообразные юридические и финансовые ухищрения, чтобы уклониться от исполнения своих налоговых обязательств: вовлечение налоговых органов в

судебные разбирательства, имитацию банкротства, перевод активов на баланс новых структур, использование для расчетов ссудных и депозитных счетов, а также наличных денежных средств и др.

Вторую подгруппу составляют небольшие организации, в подавляющем большинстве «фирмы-однодневки», созданные для проведения одной или нескольких хозяйственных операций.

Следующая группа недоимщиков во многом обязана своим появлением кризису неплатежей. Хозяйствующие субъекты этой группы имеют нормальную рентабельность и налаженное производство, однако в силу определенных обстоятельств у них образовывается огромная дебиторская задолженность, что приводит к неплатежеспособности. Данный круг хозяйствующих субъектов не в состоянии своевременно и в полном объеме уплачивать налоги, в связи с чем с него удерживаются еще и пени. Как правило, такие организации пытаются не допускать возникновения недоимок, в том числе за счет реализации товаров, полученных от должников. Однако чаще всего это не позволяет им полностью погасить недоимку. В составе хозяйствующих субъектов данной группы необходимо особо выделить организации, ставшие недоимщиками вследствие недобросовестного выполнения обязательств их контрагентами или краха банков, с которыми они работают. Наибольшая скорость роста числа субъектов, входящих в данную подгруппу, наблюдалась в период 1998-2002 гг. Значительные объемы «зависших» платежей налогоплательщиков в кредитных учреждениях до сих пор не взысканы, хотя налоговые органы принимают меры для их взыскания, в том числе и в судебном порядке.

В особую группу (категорию) целесообразно отнести недоимщиков, ставших таковыми в результате своих оши-

бок, некомпетентности, неосведомленности в области налогового законодательства и ряда иных аналогичных причин.

Заключительную группу недоимщиков составляют убыточные предприниматели. Обычно это хозяйствующие субъекты, которые не смогли себя реализовать в силу различных рыночных обстоятельств. Часто их деятельность не приносит доходов, необходимых даже для выплаты заработной платы работникам.

Исследование деятельности налоговых органов, проведенное нами на примере Республики Ингушетия в период 2001-2006 гг., показало, что наиболее действенным способом урегулирования налоговой задолженности является направление налоговыми органами организации-должнику требований об уплате налогов, пени и налоговых санкций. Эффективность этого способа достигает 35%, а на долю взыскания сумм в общей сумме погашений задолженности приходится 65%. Вместе с тем исследованием установлено, что в целом эффективность действующей системы урегулирования налоговой задолженности не превышает 27%.

В целях повышения эффективности существующей системы урегулирования налоговой задолженности нами был разработан и предложен ряд рекомендаций. В частности, нами предлагается внести ряд изменений и дополнений в НК РФ, в том числе:

• изложить п. 2 ст. 45 в следующей редакции: «Обязанность по уплате налога считается исполненной налогоплательщиком с момента поступления суммы соответствующего налога в бюджет (внебюджетные фонды)»;

• указать в ст. 69, что уточненное требование об уплате налога носит уведомительный характер и не предоставляет налогоплательщику каких-либо отсрочек по исполнению налоговых обяза-

тельств, в связи с чем в таких требованиях об уплате налога срок исполнения не проставляется;

• исключить из абз. 1 п. 2 ст. 76 следующую норму: «. В этом случае решение о приостановлении операций налогоплательщика — организации по его счетам в банке может быть принято только одновременно с вынесением решения о взыскании налога», поскольку наличие данной нормы негативно отражается на общих результатах взыскания налоговой задолженности;

• исключить из ст. 134 зависимость размера начисляемых штрафных санкции от суммы задолженности;

• исключить п. 12 ст. 64 как норму, позволяющую субъектам РФ злоупотреблять установлением дополнительных, не всегда оправданных оснований предоставления отсрочек (рассрочек); помимо этого, следует запретить повторное предоставление отсрочки одному и тому же лицу в течение 1 года после истечения срока действия предыдущей отсрочки.

Ряд разработанных нами предложений направлен на усиление налоговой дисциплины банков и на ужесточение контроля за этим кругом участников налоговых отношений. В частности, нами предлагается:

• дополнить НК РФ положением, согласно которому налоговые органы имеют право проводить выездные проверки кредитных учреждений по вопросам своевременности, полноты исполнения инкассовых поручений и платежных поручений налогоплательщиков на уплату налоговых платежей в бюджет, соблюдения налогового законодательства при открытии (закрытии) счетов налогоплательщикам, исполнения решения налоговых органов о приостановлении операций по счетам налогоплательщиков и т. д.;

• обязать кредитные учреждения в момент получения инкассовых поручений

налоговых органов в обязательном порядке указывать в реестре точное время их получения и остаток денежных средств на тех счетах клиентов, в отношении которых принимаются меры бесспорного взыскания налоговой задолженности; представляется целесообразным установить аналогичную обязанность банков и при получении решений налоговых органов о приостановлении операций по счетам налогоплательщиков в банке;

• запретить кредитным учреждениям закрытие действующего и открытие нового счета налогоплательщику, в отношении которого в данном банке имеется решение о приостановлении операции по счетам; помимо этого, нам представляется целесообразным запретить кредитным учреждениям открытие новых счетов юридическим лицам, имеющим непогашенную налоговую задолженность в бюджет.

Кроме того, нами предлагается ужесточить контроль непосредственно за кредитными организациями со стороны Центрального банка России вплоть до отзыва лицензии. Одновременно с этим необходимо, по нашему мнению, законодательно делегировать налоговым органам право в случае необходимости самостоятельно проводить проверки соблюдения организациями кассовой дисциплины. Нам представляется, что Центральный банк РФ своими актами должен установить, что кредитные учреждения обязаны ежегодно проверять своих клиентов по вопросу соблюдения кассовой дисциплины и установить ответственность кредитных учреждений за отсутствие таких проверок и за неполное отражение при проведении проверок нарушений кассовой дисциплины клиентов. В свою очередь, ЦБ России на постоянной основе должен осуществлять контроль за кредитными учреждениями по соблюдению вышеуказанных требований и за использованием налич-

ных денежных средств кредитными учреждениями.

С целью повышения эффективности взыскания недоимок нами предложено исключить ст. 77 НК РФ с одновременным делегированием прав налоговым органам самостоятельно производить арест имущества должников. На наш взгляд, это позволит повысить эффективность работы налоговых органов по взысканию налоговой задолженности за счет сокращения различных затрат, документооборота, улучшения взаимодействия между отделами внутри ведомства и мобильности налоговых органов в целом. Для реализации данной идеи необходимо увеличить численность инспекторов по работе с проблемными налогоплательщиками и принудительному взысканию задолженности, а также законодательно делегировать им права по аресту имущества должника.

Представляется крайне необходимым законодательно разрешить списание безнадежных к взысканию штрафных санкции, в том числе по которым истек срок давности взыскания. При этом следует ускорить списание безнадежной к взысканию задолженности по налогам (сборам), пеням и штрафным санкциям и при-

ступить к ликвидации юридических лиц, не исполняющих свои обязанности, предусмотренных налоговым, бюджетным и гражданским (в части соблюдения закона о регистрации юридических лиц и в части пополнения компенсационного счета) законодательством РФ. Однако, на наш взгляд, целесообразно запретить списывать безнадежную к взысканию налоговую задолженность, образовавшуюся позже 2006 г., до внесения соответствующего предложения Правительством РФ.

Отметим, что указанные предложения были разработаны на основании проведенного нами анализа, а также с учетом личного опыта практической работы автора в сфере администрирования налоговой задолженности. Вся совокупность данных предложений направлена на сокращение налоговой задолженности и недопущение ее возникновения в дальнейшем. По нашим предварительным оценкам, реализация указанного комплекса предложений позволит повысить общую эффективность действующей системы налогового контроля, повысить собираемость налогов в целом на 10-15% и сократить налоговую задолженность в консолидированный бюджет РФ на 18-27%.

cyberleninka.ru