Приказ, который легко обоснует расходы компании на бензин

Статьи по теме

Почему этот документ важен: У налоговиков точно не будет претензий к расходам на ГСМ, которые компания списывает по новым нормам Минтранса. В чем часто ошибаются: Не детализируют данные об автомобиле и забывают сделать оговорку, для всех машин действуют минтрансовские нормы или нет.

Сейчас всем компаниям, у которых есть автотранспорт, надо решить, обновлять ли свои нормы списания ГСМ. И если да, то издать соответствующий приказ. Его образец представлен ниже. Необходимость в этом возникла потому, что Минтранс России обновил свои нормы из распоряжения от 14 марта 2008 г. № АМ-23-р, которое давно уже не отвечало реалиям авторынка. В нем не было норм для многих популярных сейчас иномарок, например Chevrolet Aveo, Scoda Octavia, Ford Focus.

Важная деталь В приказе можно дать ссылку на обновленное распоряжение Минтранса. Это будет дополнительным обоснованием для пересмотра нормативов в середине года.

Важная деталь В приказе можно дать ссылку на обновленное распоряжение Минтранса. Это будет дополнительным обоснованием для пересмотра нормативов в середине года.

Важная деталь Компания не обязана руководствоваться новыми нормами Минтранса. Но если списывать расходы на топливо по ним, это точно исключит споры с налоговиками.

Сейчас нормы для всех моделей дополнены распоряжением от 14 мая 2014 г. № НА-50-р. Взять их на вооружение — право, а не обязанность организации. Можно и дальше списывать бензин по собственным нормативам. Риск здесь невелик, ведь Минфин признал, что Налоговый кодекс РФ вообще не требует нормировать расходы на горючее (письмо от 27 января 2014 г. № 03-03-06/1/2875). Но учитывать расходы по нормам Минтранса безопаснее, ведь к ним у инспекторов точно не будет претензий.

С какой даты применять новые нормы

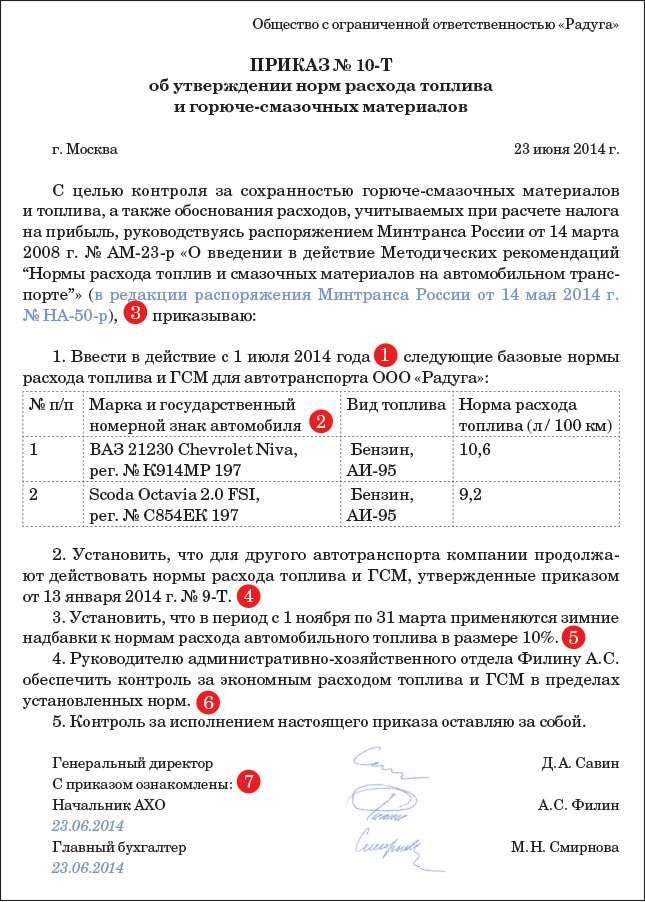

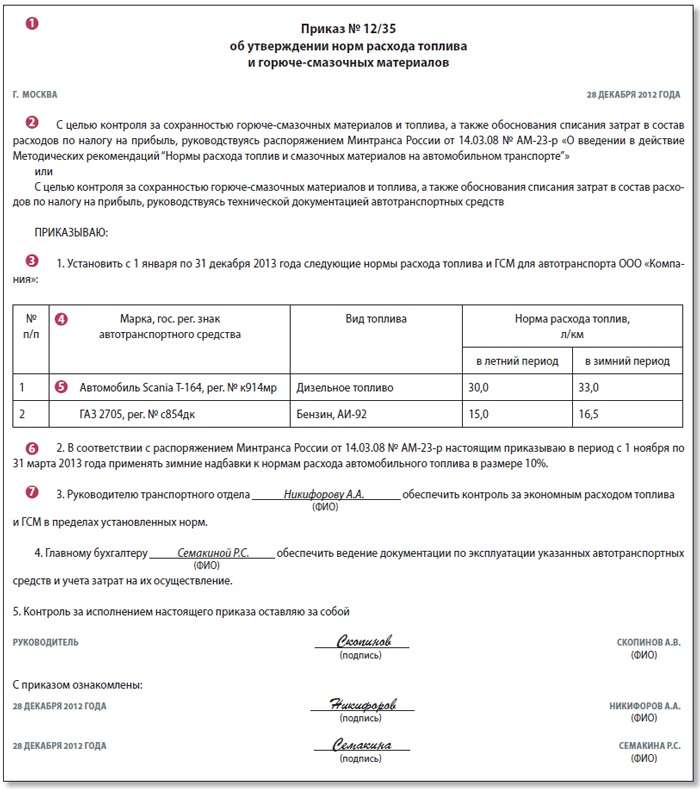

В приказе о новых нормах надо сказать, с какого числа компания их применяет ( 1 ). В новом распоряжении Минтранса нет даты начала его действия. Специалисты Минфина России предлагают ориентироваться на день, когда документ появился на официальном сайте Минтранса (см. комментарий ниже). Поэтому в приказе о приведении норм списания ГСМ в соответствие с новой редакцией распоряжения № АМ-23-р датой издания может быть 15 мая или любое более позднее число. А до этой даты будут действовать старые нормы компании. Причем будет проще, если новые нормы начать применять с 1-го числа месяца, например с 1 июля. Тогда не понадобится считать расходы за переходный месяц по двум разным нормам.

Свои нормы можно комбинировать с минтрансовскими

— Налоговый кодекс РФ напрямую не обязывает компанию нормировать расходы на ГСМ. Но при расчете налога на прибыль можно учесть только обоснованные, то есть экономически оправданные затраты. По этой причине списывать стоимость бензина по своим нормам безопаснее только в отношении автомобилей, для которых нет норм в распоряжении Минтранса России от 14 марта 2008 г. № АМ-23-р (в ред. распоряжения Минтранса России от 14 мая 2014 г. № НА-50-р). При этом не запрещается использовать комбинированный метод признания расходов на ГСМ, когда по одним машинам компания применяет нормы Минтранса, а по другим — собственные лимиты. Последние должны основываться на реальных цифрах, будь то данные производителя или самостоятельно произведенные замеры.

Обязательные реквизиты приказа

В приказе надо детально расписать информацию об автомобиле, для которого компания устанавливает новую норму ( 2 ). Напишите марку машины, ее модификацию, государственный регистрационный знак. Тогда меньше риска запутаться и завысить расходы в налоговом учете.

В приказе можно сказать, что директор издает его, руководствуясь обновленным распоряжением Минтранса ( 3 ). Для проверяющих это будет обоснованием того, почему организация решила именно сейчас пересмотреть свои нормативы.

Чиновники разрешают компаниям для одних автомобилей устанавливать минтрансовские нормативы, а для других — свои (см. комментарий ниже). Тогда в приказе надо провести четкие границы между теми и другими, чтобы на проверке не возникло путаницы с тем, какие нормы правильные ( 4 ).

Еще по этой теме Весь перечень документов, которые нужны для списания ГСМ, а также образец акта на списание вы можете найти в статье «Документы, с которыми вы можете без риска списывать бензин», опубликованной в журнале «Главбух» № 22, 2013.

Расход топлива в весенне-летний и осенне-зимний периоды разный. Поэтому надо установить в приказе летние и зимние нормы. Как вариант, можно закрепить зимнюю надбавку в процентах, за счет которой на зимний период будет увеличиваться норма расходования топлива. Размеры надбавок для разных регионов есть в старом распоряжении Минтранса ( 5 ).

В приказе можно установить, кто из работников будет отвечать в компании за соблюдением новых норм ( 6 ). Это может быть, к примеру, руководитель АХО или начальник транспортного отдела. С новым приказом надо ознакомить этого сотрудника, а также работника бухгалтерии, который отвечает в компании за учет расходов на ГСМ ( 7 ).

www.gazeta-unp.ru

Новые нормы расхода ГСМ – как списать больше

Вадим Байбуз, старший партнер коллегии адвокатов «Байбуз и партнеры»

План семинара:

С 14 июля 2015 года действуют новые нормы расхода топлива (распоряжение Минтранса России от 14 марта 2008 г. № АМ-23-р в ред. распоряжения Минтранса России от 14 июля 2015 г. № НА-80-р). Изменений в этот раз много. Возросли надбавки для крупных городов. Увеличили коэффициенты для технологического транспорта. Это означает, что теперь можно списать больше расходов.

Кроме того, Минтранс дополнил и уточнил нормы для некоторых марок автомобилей. Обязательно проверьте нормы, установленные в вашей компании, на актуальность.

Какие нормы и коэффициенты установил Минтранс

Список автомобилей, для которых Минтранс России установил нормативный расход топлива, заметно пополнился. В частности, появились базовые значения для следующих моделей: Chevrolet Cruze, Nissan Juke, Opel Corsa, Renault Duster, Toyota Prius, Lada Priora ( ВАЗ-21116) и др.

Если в новой редакции распоряжения № АМ-23-р появились показатели для автомобилей компании, то поменять нормы вы вправе с 14 июля. Или можете использовать установленные ранее показатели. Но в любом случае сравните свои нормы с минтрансовскими. Ведь если разница будет велика, у инспекторов возникнут вопросы к обоснованности расходов на ГСМ.

Электронный архив

Подписчикам электронной версии «Семинара для бухгалтера» доступны все материалы журнала начиная с 2009 года. Чтобы найти нужные статьи, откройте «Содержание» на нижней панели меню.

А для тех машин, которых нет в списке Минтранса, нормы можно утвердить самостоятельно (письмо Минфина России от 30 января 2013 г. № 03-03-06/2/12). Достаточно провести контрольный заезд и зафиксировать результаты актом произвольной формы.

Помимо базовых норм поменялись и поправочные коэффициенты. А также правила их применения. Понятно, что расход топлива при поездках по большому городу с огромным числом светофоров, перекрестков, дорожных знаков и пробками будет значительно выше, чем в поселке на окраине небольшого городка. Минтранс на этот случай предусмотрел надбавки. Чем больше население города, тем выше коэффициент.

С 14 июля 2015 года для крупных городов максимальные надбавки увеличили. В городах с населением свыше 5 млн человек можно применить надбавку размером до 35 процентов включительно. К таким мегаполисам относятся Москва и Санкт-Петербург. В городах с населением от 1 млн до 5 млн человек можно применять надбавку в 25 процентов. По состоянию на 2015 год под эту категорию подпадают 13 городов России (см. таблицу ниже. – Примеч. ред.).

www.audit-it.ru

Здесь есть два варианта.

Первый вариант — это на основании Методических рекомендации АМ-23р и/или дополнении к ним НА-50р и НА-80р.

Второй вариант — это если вы заказали расчет у нас. Тогда вы указываете, что на основании выполненных расчетов ООО «Транспортный консалтинг» по договору (№, дата).

Далее вы указываете за каким автомобилем какую вы базовую норму расхода топлива устанавливаете.

Затем опять же два варианта.

Второй вариант (и на мой взгляд это самый удобный вариант) — это указать не конечные эксплуатационные нормы, а наименование поправочных коэффициентов с которыми вы будете работать и их размеры.

Все варианты вы можете определить для себя сами. С каким удобнее вам работать так и оформляйте приказ о нормах расхода топлива.

То есть на вопрос: «А может ли ваш авто потреблять столько топлива?» должен быть ответ: «Да, может. Вот расчет.»

trans-co.ru

Наличие приказа об утверждении норм расхода ГСМ по автопарку защитит компанию от налоговых претензий

На протяжении долгого времени остается спорным вопрос: в каких пределах компания вправе учитывать в расходах стоимость приобретаемого для автомобилей топлива и нужно ли нормировать такие расходы? Безопаснее закрепить нормы списания ГСМ во внутреннем приказе компании

С огласно подпункту 11 пункта 1 статьи 264 НК РФ расходы на топливо и горюче-смазочные материалы относятся к прочим расходам, связанным с производством и реализацией. Кроме того, расходы на приобретение горючего компания вправе учесть в составе материальных расходов на основании подпункта 5 пункта 1 статьи 254 НК РФ (письмо Минфина России от 10.06.11 № 03-03-06/4/67).

При этом ни одна из указанных норм НК РФ не требует нормировать расходы на топливо при исчислении налога на прибыль.

В письмах от 10.06.11 № 03-03-06/4/67, от 03.09.10 № 03-03-06/2/57 и от 14.01.09 № 03-03-06/1/6 финансовое ведомство добавляет, что такие расходы признаются только в пределах норм, указанных в Методических рекомендациях «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», утвержденных распоряжением Минтранса России от 14.03.08 № АМ-23-р (далее — Методические рекомендации). Разработку и утверждение собственных норм топлива и ГСМ Минфин России одобряет только в отношении тех транспортных средств, для которых Методические рекомендации не устанавливали нормативы.

Однако в 2013 году в письме от 30.01.13 № 03-03-06/2/12 Минфин России изменил свою позицию, сменив «обязаны» на «вправе». Одновременно чиновники указали, что Налоговый кодекс не предусматривает нормирование указанных расходов.

В связи с неоднозначными разъяснениями чиновников компания может себя обезопасить от претензий проверяющих, утвердив приказ о применении норм топлив и ГСМ, применяемых в целях налогообложения (см. образец справа).

1 . В документе важно указать, с какого момента действуют его положения. Учитывая тот факт, что нормы списания топлива могут относиться к разным временным периодам (летний или зимний сезон), в приказе целесообразно указать момент, с которого утвержденные нормы будут иметь силу в целях налогообложения. В случае изменения норм компания может составить новый приказ с актуальной датой. К примеру, в связи с модернизацией транспортного средства у компании может появиться необходимость увеличить нормы расхода топлива.

2 . В приказе целесообразно отразить позицию компании о том, руководствуется она утвержденными нормами Минтранса или применяет самостоятельно разработанные нормативы. Безусловно, более безопасным вариантом для налогоплательщика является установление норм в соответствии с Методическими рекомендациями. Другой вариант — разработать собственные нормативы. Но здесь есть риски.

В частности, Минфин России в письме от 30.01.13 № 03-03-06/2/12 указал, что компания именно вправе использовать нормы, установленные в Методических рекомендациях. Отсюда можно сделать вывод, что обязанности для компании делать это не установлено.

ФАС Московского округа в постановлении от 25.10.2012 № А40-13623/12-75-66 также признал правоту компании, которая утвердила приказом собственные нормы.

В другом деле суд этого же округа указал, что нормирование расходов на приобретение ГСМ налоговым законодательством вовсе не предусмотрено, а утвержденные Минтрансом нормы не обязательны, так как носят рекомендательный характер (постановление ФАС Московского округа от 25.09.07, 28.09.07 № КА-А41/9866-07).

ФАС Уральского округа в постановлении от 20.02.08 № А60-8917/07 указал, что применение норм расхода ГСМ, утвержденных Минтрансом России, является ошибочным, поскольку эти нормы установлены в качестве основы в целях планирования поставки и контроля расхода топлива и масел. Такие нормы не предназначены для регулирования налоговых отношений. Аналогичные выводы содержатся в постановлении Пятнадцатого арбитражного апелляционного суда от 09.08.11 № 15АП-5336/2011.

Вместе с тем, каким бы ни было решение компании — применять нормы, установленные Минтрансом, или же самостоятельно разработать исходя из технических документов, целесообразнее в приказе сделать ссылку на документы, на основании которых ведется учет.

3 . Компания может установить бессрочный период действия норм, однако безопаснее периодически пересматривать установленные нормативы топлива и ГСМ. На практике организации указывают как определенный срок действия норм, например календарный год, так и устанавливают бессрочный срок. Каких-либо требований законодательством не установлено.

Отсутствие процедуры пересмотра утвержденных норм может стать причиной ошибок в учете. Ведь на практике может возникнуть ситуация, при которой компания использует автомобили только в зимний период или исключительно летом или же меняет местность их эксплуатации, — соответственно изменяются и надбавки к нормам расхода топлива.

4 . В приказ вносится подробная информация об автомобилях, в том числе марка автомобиля и его государственный регистрационный знак. Данный реквизит упрощает работу как бухгалтеру компании, так и проверяющим. Подробная информация позволит без ошибок сопоставить норму по конкретному транспортному средству и списанные по нему затраты на топливо и ГСМ в целях налогообложения.

5 . Подробный расчет норм топлива в документе особенно важен в отношении тех транспортных средств, для которых Минтранс не предусмотрел нормативы расхода. Это касается автомобилей, которые уже давно не выпускаются, или, напротив, новых моделей, уникальных автомобилей, по которым нормы не установлены.

По мнению Минфина России, установить нормы по таким автомобилям компания может исходя из технической документации или информации, предоставляемой изготовителем автомобиля (письмо от 14.01.09 № 03-03-06/1/6). Аналогичное мнение финансовое ведомство высказало в отношении автомобиля марки ВАЗ-217030 (письмо от 22.06.10 № 03-03-06/4/61).

Практика показывает, что компаниям, которые списывали топливо без указания источников, на основании которых рассчитывались нормативы расхода топлива по таким автомобилям, пришлось отстаивать свое мнение в суде. Некоторые суды поддерживали налогоплательщиков (например, постановления ФАС Московского от 28.09.07 № КА-А41/9866-07 и Центрального от 04.04.08 № А09-3658/07-29 (оставлено в силе определением ВАС РФ от 14.08.08 № 9586/08) округов).

Таким образом, в случае возникновения судебного спора важно, чтобы фактический расход топлива был документально подтвержден и обоснован. В постановлении от 16.09.10 № Ф09-7311/10-С2 ФАС Уральского округа согласился с компанией только потому, что представленные документы в совокупности подтверждали реальный размер расходов на ГСМ.

6 . В каждом регионе России в целях применения надбавки к нормам топлива установлен свой зимний период. В приложении 2 к Методическим рекомендациям установлена предельная величина зимних надбавок по каждому региону с указанием, в каком регионе какие месяцы считаются зимними. Например, для Москвы зимнее время — это период с 1 ноября по 31 марта 2013 года. В эти месяцы компания вправе применять зимние надбавки к нормам расхода топлива в размере 10%. Для регионов, расположенных в различных климатических зонах, но относящихся к одному федеральному округу, дополнительная дифференциация не проводится.

Таким образом, поскольку не установлен единый зимний период для всех регионов, отражение такой информации в локальном акте исключит путаницу и ошибки в учете, а также избавит от претензий налоговиков.

7 . Указание в документе лица, ответственного за использование утвержденных норм расхода топлива, снизит риск возникновения финансовых потерь. Назначение лица по учету топлива и ГСМ с налоговой точки зрения обеспечит достоверное и полное отражение приобретенного ГСМ и его использования. В случае проверки такое лицо сможет предоставить налоговикам подробную информацию о расчете норм топлива и его фактическом расходе, а также разъяснить какие-либо нюансы

www.rnk.ru

ПРИКАЗ О НОРМАХ РАСХОДА ТОПЛИВА

Главная → НОРМЫ РАСХОДА ТОПЛИВА → ПРИКАЗ О НОРМАХ РАСХОДА ТОПЛИВА

ПРИКАЗ О НОРМАХ РАСХОДА ТОПЛИВА.

Также предлагаем вам скачать на нашем ресурсе Методические рекомендации АМ-23р и дополнение к ним НА-50р. Ссылки на эти два документа вы также можете найти ниже. А теперь о самом приказе.

Основанием для обоснованного списания расхода топлива является не только наличие базовой нормы, которую вы нашли в рекомендациях или заказали у нас. Основанием будет является внутренний документ с подписью руководителя в котором будут конкретно указаны соответствующие данные (об этом далее). Этот документ называется приказ о нормах расхода топлива.

ПРИКАЗ О НОРМАХ РАСХОДА ТОПЛИВА. СОДЕРЖАНИЕ.

Далее вы указываете за каким автомобилем какую вы базовую норму расхода топлива устанавливаете.

У автомобиля необходимо указать марку и государственный регистрационный знак. Это необходимо для его идентификации.

Первый — это вы указываете сразу конечные эксплуатационные нормы с учетом поправочных коэффициентов. То есть летние нормы, зимние нормы, с кондиционером или без него, в городе или на трассе (с учетом лета и зимы).

ОБРАЗЕЦ ПРИКАЗА О НОРМАХ РАСХОДА ТОПЛИВА

БАЗОВЫЕ НОРМЫ РАСХОДА ТОПЛИВА МИНТРАНСА

Поэтому мы рассчитаем, скорректируем и согласуем с вами индивидуальные реальные нормы для обоснованного списания.

webcache.googleusercontent.com