НДС в 2018 году — обзор изменений

Отправить на почту

НДС в 2018 году рассчитывается иначе, чем в предыдущие годы — добавились сразу несколько категорий плательщиков. Изучим подробнее новшества в законодательном регулировании этого налога.

Как изменилось регулирование НДС в 2018 году: обзор поправок в НК РФ

Рассмотрим вступившие в силу в 2018 году поправки в законодательство, регулирующее НДС, с помощью небольшой таблицы.

Норма, действовавшая до 31.12.2017

Норма с 01.01.2018

Что изменилось в НК РФ

Каким нормативным актом внесены изменения

реализация лома и отходов черных и цветных металлов освобождается от налогообложения НДС

покупатели некоторых товаров выступают в роли налоговых агентов (НА) по НДС в отношении: — реализации лома и отходов черных и цветных металлов;

— продажи сырых шкур животных;

— реализации вторичного алюминия и его сплавов

в ст. 161 НК РФ добавлен пункт 8

п.2 ст.149 НК РФ утратил силу

пп «б» п.5 ст.2 закона «О внесении изменений…» от 27.11.2017 №335-ФЗ

Не считаются НА следующие посредники: субъекты национальной платежной системы, а также операторы связи, указанные в законе «О национальной платежной системе» от 27.06.2011 № 161-ФЗ, в рамках осуществления переводов денежных средств за оказание услуг в электронной форме,

Обновлен п.10 ст.174.2 НК РФ

пп «в» п.17 ст.2 закона от 27.11.2017 №335-ФЗ

Налогоплательщики не вправе принимать к вычету входящий НДС по товарам, услугам, купленным за счет государственных инвестиционных средств или субсидий

В ст 170 НК добавлен пункт 2.1

пп. «б» п.12 ст.2 закона от 27.11.2017 №335-ФЗ

Изменена ставка на нулевую при осуществлении операций:

— реализации товаров, вывезенных в рамках реэскпорта;

— предоставления жд подвижных составов и контейнеров для перевозки товаров на экспорт

п.1 ст.165 НК дополнен пп.6 и 7

ст.1 закона «О внесении изменений…» от 27.11.2017 №350-ФЗ

если сумма издержек по сделакм, не облагаемым НДС, в одном периоде не превысила правило 5% (то есть 5%-ный порог), то вести раздельный учет по НДС необязательно. Расчет 5% производился по формуле: отношение расходов, связанных с реализацией не облагаемых НДС операций, к общей величине затрат, связанных с продажей.

Обязательно ведение раздельного учета вне зависимости от соблюдения правила 5%

изменен абз.7 п.4 ст.170 НК РФ

пп. «г» п.12 ст.2 закона от 27.11.2017 №335-ФЗ

Сумма налога на чеках иных документах, выдаваемых покупателю, не выделяется

На чеках и иных документах, выдаваемых покупателям при торговле в розницу, обязательно указание суммы НДС

Изменен п.6 ст.168 НК РФ

пп.1 ст.1 закона «О внесении изменений…» от 27.11.2017 №349-ФЗ

Физлица – граждане иностранных государств вправе получить компенсацию суммы уплаченного при покупке розничных товаров на территории РФ налога по схеме Tax Free. Исключение подакцизные товары

В НК добавлена ст.169.1

П.3 ст.2 закона «О внесении изменений» от 27.11.2017 №341-ФЗ

Не признаются объектами налогообложения:

— операции по безвозмездной передаче органам власти имущества от принадлежащих государству на 100% АО, которые учреждены для ведения деятельности в особых хозяйственных зонах;

— безвозмездная передача некоммерческим организациям недвижимости и активов, необходимых для функционирования объектов недвижимости, для проведения автогонок «Формула 1»

В п.2 ст.146 НК добавлены пп.16 и 17

П.1 ст.1 закона «О внесении изменений» от 27.11.2017 №351-ФЗ;

П.1 ст.1 закона «О внесении изменений» от 04.06.2018 №143-ФЗ

Будет ли повышение НДФЛ и НДС с 2019 года?

Повышение НДС с перспективой на 2018 год на уровне законотворческих инициатив не обсуждается. Ставки по налогам находятся и останутся на прежнем уровне, однако порядок применения льгот по НДС изменился в силу рассмотренных нами выше причин.

Слухи о повышении НДС, однако, имеют свойство появляться на фоне инициатив по повышению других налогов. Так, недавно, в начале октября 2017 года, депутаты Госдумы рассмотрели законопроект № 943535-6, по которому предлагалось установление прогрессивной ставки по НДФЛ: доходы физлиц, превышающие установленный предел (5 млн руб. в год), облагались бы по повышенной ставке (от 18%). Но депутаты отклонили законопроект. Комитет Госдумы по бюджету и налогам посчитал, что прогрессивный НДФЛ вводить нельзя, поскольку:

- имел место неудачный опыт взимания НДФЛ по прогрессивной ставке ранее — в 90-х годах;

- у граждан есть основания для уменьшения платежной нагрузки по НДФЛ (вычеты, обнуляющие налог полностью или частично, возможность не платить НДФЛ по многим видам доходов).

- П. 2 и 4 ст. 174.2 НК РФ, согласно которым иностранные компании, оказывающие электронные услуги, обязаны рассчитывать НДС вне зависимости от того, кто является покупателем данной услуги – физик, предприниматель или юрлицо (пп. «а» п. 17 закона от 27.11.2017 №335-ФЗ).

- П. 1 ст. 145 НК плательщики ЕСХН больше не освобождаются от налогообложения НДС. Им в обязанность вменяется исчисление и уплата данного налога (пп. «а» п.1 ст.2 закона от 27.11.2017 №335-ФЗ).

- лома металлов;

- отходов металлов (цветных и черных);

- вторичного алюминия (в том числе – его сплавов);

- шкур животных (сырых).

- субъекты общероссийской платежной системы;

- операторы связи, которые перечислены в ФЗ «О национальной платежной системе» (Закон№161 от 27 июня 2011 года).

- необходимо вести раздельный учет для принятия входного НДС к вычету в полном объеме;

- правило не действует, если организация ведет операции, которые НДС не облагаются.

- свободную таможенную зону и свободный склад.

- Таможенная декларация (копия или оригинал).

- Внешнеторговый контракт (копия или оригинал).

- Товаросопроводительные справки и транспортные справки (копии).

- при перевозке экспортируемых товаров;

- при их экспорте.

- платежные поручения;

- декларация (форма CN 23).

Таким образом, повышения НДФЛ и НДС с 2018 года не произойдет. Регулировать налоговую нагрузку законодатель если и будет, то методами, не связанными с изменением ставок.

А вот в 2019 году ставка НДС, вероятнее всего, повысится до 20%.

Кроме того, с 01 января 2019 года вступают в силу поправки в:

С 2018 года вступило в силу много поправок в гл. 21 НК РФ, основные из которых мы рассмотрели в данной статье. С 1 января 2019 года хозсубъекты на ЕСХН утратят право освобождения от налогообложения НДС, а также ожидается повышение НДС до 20%.

Узнать больше о законодательном регулировании НДС вы можете в статьях:

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

Экономполитика

Назад дороги нет: НДС идет на повышение

Госдума одобрила повышение НДС с 18 до 20% во втором чтении

Вопрос, будет ли повышен налог на добавленную стоимость в России с 18 до 20%, кажется, почти решен. Депутаты Госдумы одобрили правительственную инициативу во втором чтении. Третье, финальное чтение законопроекта состоится на следующей неделе.

В среду 18 июля депутаты Госдумы одобрили во втором чтении поправки в налоговое законодательство в части изменения основной ставки налога на добавленную стоимость (НДС) на два процентных пункта и тарифов страховых взносов на обязательное пенсионное страхование.

Напомним, что в середине июня правительство предложило увеличить ставку НДС с 18% до 20% с 2019 года. Как ранее заявил первый вице-премьер России и министр финансов Антон Силуанов, такая мера позволит привлечь более 600 млрд рублей в год дополнительных доходов.

В экономическом обосновании к документу речь идет о 620 млрд рублей в год, начиная с 2019 года.

«В настоящее время при реализации товаров (работ, услуг) на территории Российской Федерации обложение налогом на добавленную стоимость производится по ставкам в размере 18, 10 или 0 процентов», — говорится в пояснительной записке.

Льготные и нулевые ставки власти не планируют менять.

Первое чтение прошло 3 июля. К рассмотрению во втором чтении поступило 18 поправок, только половину из которых профильный комитет по бюджету и налогам рекомендовал к принятию. В частности, депутаты одобрили до 2025 года установление нулевой ставки на НДС для пассажирских перевозок на территорию Дальневосточного федерального округа, а также продление нулевой ставки для авиаперевозок в Крым и Калининград.

Еще одна принятая поправка касается возможности принятия к вычету суммы НДС по товарам, приобретенным за счет субсидий, полученных до 31 декабря 2018 года. «Это очень важно для сельскохозяйственных производителей и организаций, реализующих проекты по строительству и реконструкции автомобильных дорог», — пояснил глава комитета Госдумы по бюджету и налогам Андрей Макаров.

Среди отклоненных поправок — предложение о введении плоской шкалы страховых взносов. По словам депутата Валерия Гартунга, представлявшего эту инициативу, мера могла бы дать в бюджет дополнительные 600 млрд рублей. По его словам, в Госдуме есть предложения, которые в совокупности помогли бы избежать повышения НДС.

В итоге законопроектом предлагается установить на постоянной основе тарифы страховых взносов на обязательное пенсионное страхование в размере 22% в пределах установленной предельной величины и 10% — свыше установленной предельной величины.

Ранее с альтернативным предложением, которое могло бы дать возможность переноса повышения НДС на шесть лет, выступал глава Счетной палаты Алексей Кудрин. «Я считал, что в ближайшие годы бюджетное правило, которое сейчас базируется на $40, можно сделать мягче, сделать $45 за баррель. Тогда нам не пришлось бы сейчас повышать НДС», — говорил он. По его словам, смягчение размера отсечения нефтегазовых доходов на $5 за баррель примерно соответствует объему повышения доходов при росте НДС на два процентных пункта.

Однако в заключении Счетной палаты ко второму чтению к текущей версии законопроекта о повышении НДС у ведомства не было «замечаний и предложений».

Отклонили депутаты и поправку, которая касалась отмены возмещения НДС экспортерам сырья. По словам Гартунга, это дало бы «возможность вернуть в бюджет порядка 1,8 трлн рублей».

В ответ глава думского комитета Макаров напомнил оппоненту, какую роль нефтяные доходы играют в российском бюджете, а также то, что прежде чем «получить булки, их нужно испечь». Предложение Гартунга, по словам депутата, «не имеет никакого отношения к концепции закона, который был внесен».

«Наши экспортеры просто не смогут тогда продавать свою нефть на рынках других стран, они станут неконкурентны», — объяснил Александр Жуков невозможность принятия этой поправки.

На этом альтернативные предложения, как избежать повышения НДС, у присутствующих закончились.

Депутаты большинством голосов приняли законопроект о повышении НДС во втором чтении. Повышение НДС поддержали 68,4% парламентариев. Против проголосовали 20,4% депутатов. Всего в голосовании принял участие 401 человек.

Третье финальное чтение по законопроекту должно пройти 24 июля.

Между тем, ранее в Центробанке подсчитали максимальный разовый эффект от повышения НДС. Он может дать дополнительно до 1,16 процентных пунктов к инфляции.

По данным регулятора, поскольку на практике производители не полностью переносят налоговое бремя на потребителей за счет сокращения своей прибыли, аналитики оценивают прямой эффект на инфляцию в 0,8–0,95 процентного пункта.

«Мы ожидаем, что большая часть эффекта реализуется в течение одного-двух кварталов после повышения НДС», — сказано в июльском бюллетене Центробанка «О чем говорят тренды». Но аналитики не исключили появление «вторичных эффектов на инфляцию»,

Временное ускорение инфляции в следующем году может быть выше целевого уровня в 4% из-за повышения НДС, добавляется в материалах Банка России. При этом прямой негативный эффект от повышения основной ставки НДС может составить порядка 0,5 процентного пункта от ВВП, но аналитики надеются, что с «учетом компенсирующего увеличения расходов совокупный эффект на ВВП может оказаться положительным».

m.gazeta.ru

Новый порядок уплаты НДС в 2018 году

В 2017 году законодателями были внесены изменения по налогу на добавленную стоимость, которые будут действовать и в 2018 году. О том, кого коснутся корректировки по части НДС и что необходимо знать налогоплательщикам, каков новый порядок уплаты НДС в 2018 году – читайте в этой статье.

Кого еще признали налоговыми агентами по НДС в 2018 году?

Законом №355-ФЗ от 27 ноября 2017 года внесены корректировки, которые вступают в силу с 01.01.2018 года. Поправки касаются покупателей товаров, которые, начиная с вышеуказанной даты должны выполнять обязанности налоговых агентов по налогу на добавленную стоимость.

В частности, изменения по НДС введены относительно:

Продажа этих товаров в РФ теперь облагается НДС, что означает появление у покупателя обязанности по исчислению налога на добавленную стоимость. Не платить НДС могут физические лица, не имеющие статуса индивидуального предпринимателя. Налоговые агенты, применяющие ОСНО, могут наряду с начислением НДС заявить о получении вычета.

Кто не признается налоговым агентом по НДС в 2018 году?

В соответствии с поправками в законодательстве РФ, которые актуальны в 2018 году, некоторые категории посредников не являются налоговыми агентами по НДС.

Пункт 10, статьи 174.2 НК РФ (в редакции № 335-ФЗ) определяет, какие именно посредники не признаются налоговыми агентами по налогу на добавленную стоимость:

Кто утратил право на вычет входного НДС в 2018 году?

Изменения, внесенные законодателями, которые действуют в 2018 году, коснулись и тех, кто получает инвестиции, а также субсидии из государственного бюджета.

В новом пункте 2.1 статьи 170 Налогового кодекса указано, что плательщики налога на добавленную стоимость не вправе принимать к вычету входной НДС (по услугам, работам, товарам), которые были куплены за государственный счет. То же самое касается и ситуации, когда государственное субсидирование поступает в уставный капитал организации.

В правило «5 процентов» по НДС внесли уточнения в 2018 году

В 2018 году уточнены правила «5 процентов» по НДС (внесены №335-ФЗ), позволяющему принимать входной НДС к вычету полностью. Корректировки касаются организаций, ведущих операции, как облагаемые, так и не облагаемые налогом на добавленную стоимость. Изменения сводятся к следующему:

Напомним, как выглядит формула расчета по правилу 5%:

Расходы, которые связаны с реализацией, не облагаемой НДС (за квартал) / Общий размер расходов, которые связаны с реализацией (за квартал) X 100% ≤ 5%.

Указывать НДС на чеке стало обязательным

В пункт 6 статьи 168 российского Налогового кодекса внесены изменения (№ 349-ФЗ от 27 ноября 2017 года), в соответствии с которыми с 1 января 2018 года, при розничной торговле услугами, товарами или работами нужно в обязательном порядке указывать НДС.

На товарных ценниках, а также ярлыках этого можно, как это было ранее, не делать.

В каких ситуациях НДС полностью отсутствует?

Законодатели добавили в 2018 году еще две ситуации, когда операции не облагаются НДС:

1. В случае выпуска из Государственного резерва материальных ценностей, начиная с 1 января 2018 года (на основании № 316-ФЗ от 14 ноября 2017 года).

Таким образом, заемщики и ответственные хранители могут выпускать материальные ценности из Госрезерва для их заимствования, освоения или замены. НДС при этом удерживаться не должен. Помимо этого установлены особые правила для расчета налоговой базы, а также порядок определения процентной ставки по налогу на добавленную стоимость при продаже материальных ценностей заемщиками и лицами, ответственными за их хранение.

2. В случае передачи целевого имущества в ОЭЗ.

С 1 января 2018 года, при передаче имущества властям в регионах (и в муниципалитетах), которое создано для претворения в жизнь договоров о создании особых экономических зон (статьи 146 и 170 НК) на безвозмездной основе НДС отсутствует (на основании № 351-ФЗ от 27.11.2017 года).

Помимо этого Управляющие компании ОЭЗ и Акционерные общества с 2018 года не обязаны в 2018 году восстанавливать суммы налога на добавленную стоимость, которые раньше были приняты к вычету по вышеупомянутому имуществу.

НДС 0% при реэкспорте продукции в 2018 году

Изменения также коснулись ставки по НДС по отношению к операциям по реализации реэкспортируемых товаров. С 2018 года ставка по НДС изменена на 0% на основании №350-ФЗ от 27 ноября 2017 года. Но есть определенные условия для нулевой ставки.

В подпункте 1 пункта 1 статьи 164 Налогового кодекса РФ перечислены таможенные процедуры, которые должны пройти такие товары (в том числе – отходы, остатки, продукты переработки):

В соответствии с действующим российским законодательством, с целью подтверждения НДС 0% при реэкспорте, обязательно предоставление следующих документов в налоговую инспекцию:

НДС 0% и отказ от нулевой ставки при экспорте продукции в 2018 году

В 2018 году расширен порядок уплаты налога на добавленную стоимость по отношению к экспортным товарам. Напомним, что ранее владельцы налогоплательщики НДС, поставляющие подвижные железнодорожные составы, а также контейнеры с целью перевозки продукции на экспорт имели право применять нулевую ставку только в двух случаях, если составы и контейнеры:

С 2018 года это ограничение снято.

В новой редакции статьи 164 НК РФ, в которую внесены поправки № 350-ФЗ, говорится о том, что с 2018 года вводится возможность отказаться от ставки 0% по НДС при экспорте (в том числе – и по смежным услугам).

Теперь экспортеры продукции смогут отказаться от нулевой ставки по налогу на добавленную стоимость:

Вернуться к нулевой ставке экспортеры смогут не раньше, чем через год после отказа от ее применения.

Чтобы отказаться от ставки 0%, нужно подать заявление в ИФНС до 1 числа квартала, начиная с которого предприятие будет отчислять НДС по ставкам:

Обратите внимание, что в этом случае использовать различные ставки к продукции (даже если его покупают разные лица) запрещено. Кроме того, недопустимо отказываться от ставки 0% по НДС в отношении какой-либо определенной сделки.

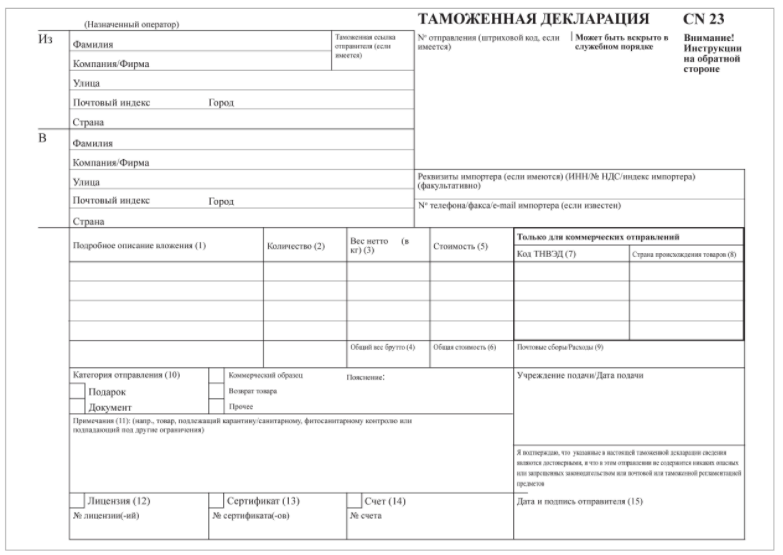

Если организация отправляет товары по почте, то в 2018 году она должна подтверждать ставку 0% по НДС, в соответствии с изменениями, при помощи таких документов (оригиналов и копий):

Напомним, что до этого перечень подтверждающих документов при отправке посылок заграницу не был четко регламентирован Налоговым кодексом.

С актуальным бланком декларации по форме CN 23 можно ознакомиться тут:

НДС 0% для услуг аэропортов в 2018 году

В 2018 году список услуг, освобожденных от НДС, которые предоставляют аэропорты, определяется документом, изданным российским правительством. Это следует из закона № 305-ФЗ (от 30 октября 2017 года), который вносит изменения в НК (подпункт 22 пункта 2 статьи 149).

Новым подпунктом 4.2 пункта 1 статьи 164 НК РФ на основании № 353-ФЗ от 27 ноября 2017 года с 01.01.2018 года вводится НДС 0% по Калининградской области в отношении внутренних воздушных перевозок пассажиров (включая багаж).

Введение taxfree с 1 января 2018 года

Taxfree – это право на возврат НДС с покупок, которые иностранные граждане (за исключением ЕАЭС), совершили в России. Система вводится № 341-ФЗ от 27 ноября 2017 года с 01.01.2018 года. При этом taxfree действует не на все товары (к примеру, за подакцизные товары НДС нельзя вернуть).

Новая статья Налогового кодекса РФ, 169.1, регулирует порядок возврата НДС для иностранцев, совершавших покупки в России.

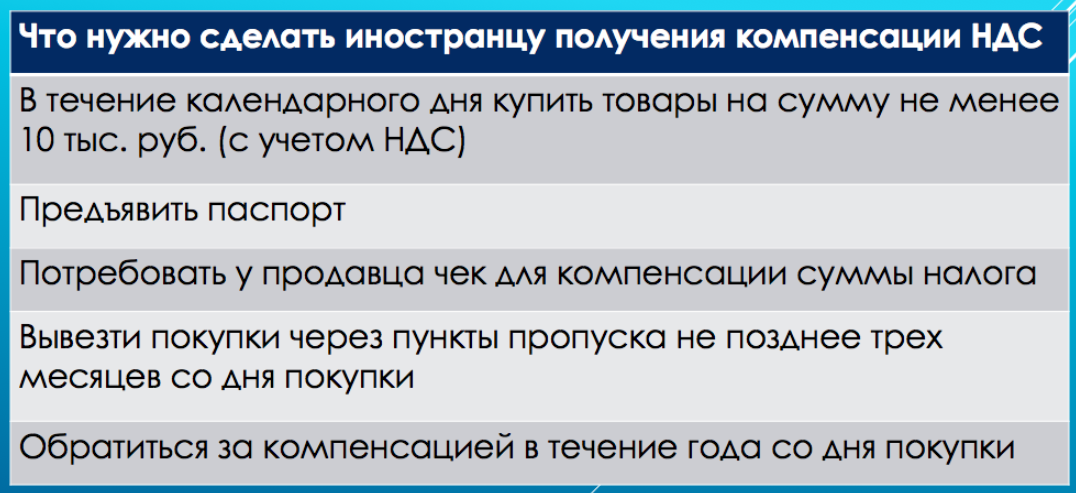

Для возврата иностранцу необходимо соблюдать такие условия:

- Купить товаров с учетом налога на добавленную стоимость на сумму от 10 000 рублей в течение календарного дня (с 00 часов до 24 часов).

- Показать паспорт.

- Попросить чек у продавца товара (он необходим как подтверждение для компенсации налога)

- Не позднее чем через три месяца после совершения покупок вывезти их через пункты пропуска.

- В течение года со дня совершения покупки обратиться за компенсацией.

Продавец, в свою очередь, должен соответствовать ряду требований, а именно:

Продавцу будет необходимо оформить чек о возврате НДС иностранцу в одном экземпляре на основании чека, предоставленного иностранным физическим лицом. Особой формы такого чека нет, но обязательные реквизиты к его оформлению есть. Таким образом, продавцу на основании чека taxfree(с отметкой таможни о вывозе товара) вернут НДС, если НДС был возвращен иностранцу.

my-biz.ru

Под конец года отечественные законодатели традиционного постарались и подготовили ряд изменений по НДС с 2018 года. Кого они затронут и в каких ситуациях, об этом – в нашем обзоре всех новшеств по НДС в налоговом законодательстве. Разбираем пакет поправок.

Некоторые покупатели стали налоговыми агентами

В первую очередь, свежие новости про изменения в НДС в 2018 году принёс Федеральный закон от 27.11.2017 № 335-ФЗ (далее – Закон № 335-ФЗ). Согласно ему, с 01 января приобретатели ряда товаров должны исполнять обязанности налоговых агентов по НДС.

Касаются эти изменения в НДС лома металлов с 2018 года. А также (новый п. 8 ст. 161 НК РФ):

Реализация в России этих видов товаров теперь больше не освобождена от налога на добавленную стоимость. То есть покупатель как налоговый агент исчисляет НДС. Исключение сделано только для обычных физлиц, у которых нет статуса ИП.

Напомним, что налоговые агенты должны рассчитать и перечислить в казну соответствующую сумму НДС независимо от того, лежат ли на них обязанности плательщика данного налога.

Некоторые посредники – не налоговые агенты

Ещё новое в НДС с 2018 года заключается в том, что поправки не признают налоговыми агентами следующих посредников (п. 10 ст. 174.2 НК РФ в редакции Закона № 335-ФЗ):

1. Субъектов общероссийской платежной системы.

2. Операторов связи, которые указаны в Законе от 27.06.2011 № 161-ФЗ «О национальной платежной системе».

Когда нет права на вычет входного НДС

Также изменения в НДС с 1 января 2018 года затронули получателей субсидий и инвестиций из казны. С этой даты у плательщиков нет права брать к вычету входной НДС по товарам, работам или услугам, приобретенным за счет указанных госсредств (новый п. 2.1 ст. 170 НК РФ).

Права на вычет НДС нет и в том случае, когда если субсидия идёт в уставный капитал предприятия.

В связи с этой поправкой более детально прописан механизм восстановления налога, когда субсидия оплачивает стоимость покупки, но частично.

Нулевой НДС для реэкспорта: условия

Операции по реализации товаров, вывезенных в рамках реэкспорта, коснулось в 2018 году изменение ставки НДС на нулевую (Федеральный закон от 27.11.2017 № 350-ФЗ, далее – Закон № 350-ФЗ). При этом обязательное условие НДС 0% – если ранее товары (в т. ч. продукты переработки, отходы, остатки) проходили следующие таможенные процедуры (подп. 1 п. 1 ст. 164 НК РФ):

- переработку на таможенной территории;

- свободную таможенную зону;

- свободный склад.

- оригинал или копию внешнеторгового контракта;

- оригинал или копию таможенных деклараций;

- копии транспортных и товаросопроводительных справок.

- непосредственно при экспорте товаров;

- их перевозке.

- применять разные ставки к товару, даже когда его приобретают разные лица;

- выборочно отказываться от нулевого НДС по конкретным сделкам.

- экспортный нулевой НДС применять непросто, так как нужно доказывать право на такую ставку, иначе – налог придется отчислять в размере 18% за всю цепочку контрагентов;

- можно принимать НДС к вычету по счетам-фактурам с НДС 18, а не 0%.

По закону, чтобы подтвердить нулевой НДС при реэкспорте нужно подать в ИФНС, помимо прочего, следующие документы:

Расширено право на НДС 0%

Также новый порядок уплаты НДС в 2018 году распространён на некоторых участников экспортных сделок. Так, до недавнего времени плательщики, которые предоставляли ж/д подвижной состав и контейнеры для перевозки товаров на экспорт, могли применять НДС 0% только, если они у них в собственности либо арендованы.

С 2018 года данное ограничение больше не действует. То есть, стало больше лиц, которые могут заявить нулевой НДС по этому основанию.

Право на отказ от нулевого НДС при экспорте

Стал возможен отказ от нулевой ставки НДС при экспорте и смежным с ним услугам – это очередное новое в уплате НДС в 2018 году благодаря Закону № 350-ФЗ (новая редакция ст. 164 НК РФ).

Данные изменения дают экспортерам право отказаться от ставки НДС 0%:

Для этого надо подать соответствующее заявление в налоговую инспекцию. Срок – до 1-го числа квартала, с которого фирма хочет отчислять НДС по ставке 10 или 18%.

Кроме того, при отказе от нулевого НДС вернуться к нему можно лишь через 1 год.

Документы для нулевого НДС с посылок за границу

При экспорте товаров почтой нулевую ставку НДС новый закон с 2018 года разрешает подтверждать платёжками (оригиналы или копии) и декларацией по форме CN 23:

Помимо платёжек, можно выбирать, что представить из 2-х вариантов (новый подп. 7 п. 1 ст. 165 НК РФ):

- оригинал или копию декларации CN 23 (с отметками российских таможен);

- оригинал или копию таможенной декларации (с отметками российских таможен) и оригинал или копию декларации CN 23.

- его соблюдение позволяет брать входной НДС к вычету целиком, при этом с 01.01.2018 не вести при этом раздельный учет нельзя;

- данное правило не применимо, когда товар задействован только в необлагаемых НДС операциях.

- места размещения таких торговых фирм;

- условия, которым они должны соответствовать, чтобы входит в систему tax free.

- о розничном продавце;

- стране, которая выдала иностранцу паспорт;

- названии товара;

- сумме НДС.

- их освежения;

- замены;

- в порядке заимствования.

Суть в том, что на 2017 год отдельный список подтверждающих документов для международных почтовых посылок в НК РФ не был чётко прописан.

Напомним, что обосновать экспортный НДС нужно за 180 календарных дней после начала этой таможенной процедуры. Документы подают вместе с декларацией по этому налогу.

Уточнено «правило пяти процентов»

В части НДС новое в законодательстве в 2018 году затрагивает фирмы, у которых есть облагаемые и не облагаемые этим налогом операции. Изменения внесены Законом № 335-ФЗ.

Так, уточнён п. 4 ст. 170 НК РФ, который говорит о «правиле пяти процентов». В частности:

На чеке нужно выделять НДС

С 01.01.2018 уточнён п. 6 ст. 168 НК РФ. Теперь при торговле товарами (работами, услугами) в розницу чеки и иные документы, выдаваемые потребителям, исключены из перечня документов, на которых не указывают НДС. Поправку внёс Закон от 27.11.2017 № 349-ФЗ.

На ярлыках и ценниках товаров это можно по-прежнему не делать.

Закон о tax free

Для иностранцев изменения в уплате НДС с 2018 года будут особо актуальны. Дело в том, что Закон от 27.11.2017 № 341-ФЗ с 1 января наконец-то ввёл в России механизм tax-free. Это право иностранцев (не из стран ЕАЭС) на возврат НДС с покупок, сделанных в России (tax free).

Причём на подакцизные товары новая система возврата НДС точно не действует. Не исключено, что Правительство РФ расширит этот стоп-лист.

Для возврата НДС иностранцу необходимо в течение суток приобрести товары на сумму от 10 000 рублей. Вернуть налог можно безналом либо наличными через оператора в аэропорту. Это регулирует новая статья 169.1 НК РФ.

Важно, что продавцы, которые участвуют в механизме tax free, смогут брать к вычету НДС, который вернули иностранным физлицам. Считается, что это очень выгодная система для бюджета нашей страны.

Но кто может приобрести статус такого продавца? Для этого нужно соответствовать 3-м обязательным условиям:

1. Предприятие (её обособка) занимается торговлей в розницу.

2. Оно отчисляет НДС.

3. Входит в специальный реестр Минпромторга России.

И это не всё. Правительство РФ отдельным постановлением устанавливает:

В итоге продавцу налог вернут на основании чека tax free с отметкой таможни о вывозе товара и при условии, что НДС по нему компенсирован иностранцу. Вычет продавцу положен в течение 1 года с дня, когда иностранцу компенсирован НДС.

Уточним, что компенсировать иностранцам НДС будут непосредственно торговые фирмы или другие плательщики, заключившие с ними соглашения. Данные услуги подпадают под НДС 0%. Право на нулевой налог, конечно, придётся подтверждать. Но с 01.10.2018 делать это будет проще.

Перечень аэропортовых услуг установит Правительство РФ

Как известно, нет НДС по услугам, оказание которых идёт непосредственно в российских аэропортах и воздушном пространстве нашей страны по обслуживанию воздушных судов, включая аэронавигационное обслуживание (подп. 22 п. 2 ст. 149 НК РФ). Но какие именно это услуги в аэропортах? Похоже, давней неразберихе в этом вопросе пришёл конец.

Так, Закон от 30.10.2017 № 305-ФЗ с изменениями в НК РФ говорит, что с 01.01.2018 список аэропортовых услуг, которые свободны НДС, определяет отдельным документом Правительство РФ.

НДС 0% по воздушным перевозкам в Калининградской области

Закон от 27.11.2017 № 353-ФЗ с 1 января 2018 года ввёл нулевой НДС по внутренним воздушным перевозкам пассажиров и багажа по Калининградской области. Это новый подп. 4.2 п. 1 ст. 164 НК РФ.

Нет НДС при передаче целевого имущества в особых экономических зонах

На основании Закона от 27.11.2017 № 351-ФЗ с 01.01.2018 нет НДС при безвозмездной передаче региональным и муниципальным властям имущества, созданного для воплощения в жизнь соглашений о создании особых экономических зон – ОЭЗ (ст. 146 и 170 НК РФ).

Вдобавок, АО и УК ОЭЗ больше не обязаны восстанавливать суммы НДС, ранее взятые к вычету по такому имуществу.

Нет НДС при выпуске матценностей из госрезерва

В силу Закона от 14.11.2017 № 316-ФЗ с 01.01.2018 освобожден от НДС выпуск материальных ценностей ответственным хранителям и заемщикам из государственного резерва по причине:

Также регламентированы особые правила определения налоговой базы и порядок определения ставки НДС при реализации матценностей ответственными хранителями и заемщиками.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com