Оглавление:

Приложение N 2. Заявление о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 22-ПФР)

См. данную форму в редакторе MS-Word и образец её заполнения

Приложение N 2

к постановлению Правления

Пенсионного фонда России

от 22 декабря 2015 г. N 511п

В Пенсионный фонд Российской Федерации

В Федеральный фонд обязательного медицинского страхования

на страховую пенсию

на накопительную пенсию

по дополнительным тарифам

ч. 2 ст. 58.3 Федерального закона от 24 июля 2009 г. N 212-ФЗ

на обязательное медицинское страхование работающего населения, поступающие от плательщиков

(в рублях и копейках)

штрафы, налагаемые ПФР и его территориальными органами в соответствии со статьей 46 Федерального закона от 24 июля 2009 г. N 212-ФЗ

штрафы, налагаемые ПФР и его территориальными органами в соответствии со статьей 48 Федерального закона от 24 июля 2009 г. N 212-ФЗ

ч. 1 ст. 58.3 Федерального закона от 24 июля 2009 г. N 212-ФЗ

на обязательное медицинское страхование работающего населения, ранее зачислявшиеся в бюджеты территориальных фондов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года)

© ООО «НПП «ГАРАНТ-СЕРВИС», 2018. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

base.garant.ru

ЧТО ВАЖНО ЗНАТЬ О НОВОМ ЗАКОНОПРОЕКТЕ О ПЕНСИЯХ

Плательщики страховых взносов имеют право на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных страховых взносов, пеней и штрафов.

При обнаружении факта излишней уплаты страховых взносов территориальный орган ПФР сообщает об этом плательщику в течение 10 дней со дня обнаружения факта переплаты.

При обнаружении факта возможной переплаты, территориальный орган ПФР вправе провести с плательщиком совместную сверку расчетов по начисленным и уплаченным страховым взносам. Результаты такой сверки оформляются актом, подписанным обеими сторонами.

Сумма излишне уплаченных страховых взносов может быть:

- зачтена в счет предстоящих платежей плательщика;

- зачтена в счет погашения задолженности по пеням и штрафам за правонарушения;

- возвращена плательщику страховых взносов.

Зачет суммы излишне уплаченных страховых взносов в счет предстоящих платежей плательщика страховых взносов производится по решению органа контроля за уплатой страховых взносов самостоятельно. Это не препятствует плательщику страховых взносов представить в орган контроля за уплатой страховых взносов заявление, поданное в письменной форме или в форме электронного документа, о зачете суммы излишне уплаченных страховых взносов.

Соответствующее решение территориальный орган ПФР принимает в течение 10 дней со дня обнаружения им факта переплаты, или со дня получения заявления от плательщика страховых взносов или со дня подписания акта совместной сверки уплаченных страховых взносов (если такая сверка проводилась).

Зачет суммы излишне уплаченных страховых взносов в счет погашения задолженности по пеням и штрафам территориальные органы ПФР осуществляют самостоятельно. В этом случае решение принимается в течение 10 дней со дня обнаружения факта излишней уплаты страховых взносов, или со дня подписания акта совместной сверки уплаченных страховых взносов или со дня вступления в силу решения суда. Однако плательщик может и сам подать заявление, чтобы излишне уплаченную им сумму зачли в счет погашения задолженности по пеням и штрафам. В этом случае решение также принимается в течение 10 дней.

С 2015 года зачет излишне уплаченных сумм страховых взносов по одному виду страхования, администрируемых одним органом контроля за уплатой страховых взносов, в счет предстоящих платежей плательщика страховых взносов, платежей по погашению недоимки по страховым взносам и задолженности по пеням и штрафам по другому виду страхования, администрируемым тем же органом контроля за уплатой страховых взносов, производится по заявлению плательщика страховых взносов, поданному в письменной форме или в форме электронного документа

Таким образом, переплату по взносам на обязательное медицинское страхование можно зачесть в счет уплаты пенсионных взносов и наоборот. А вот переплату по этим взносам направить в счет погашения задолженности по взносам в фонд социального страхования нельзя, так как контроль за правильностью их уплаты возложен на ФСС.

Чтобы вернуть излишне уплаченные страховые взносы, плательщик должен подать заявление, и тогда сумма будет возвращена в течение месяца после получения такого заявления. Если у плательщика имеется задолженность по пеням и штрафам, возврат производится только после зачета суммы излишне уплаченных страховых взносов в счет погашения задолженности.

Заявление о зачете или возврате суммы излишне уплаченных страховых взносов может быть подано в течение трех лет со дня уплаты указанной суммы.

Пенсионный фонд Российской Федерации в течение пяти дней со дня принятия решения обязан сообщить в письменной форме или в форме электронного документа плательщику страховых взносов о принятом решении о зачете (возврате) сумм излишне уплаченных страховых взносов или об отказе в осуществлении зачета (возврата). Указанное сообщение передается руководителю организации, физическому лицу, их представителям лично под расписку или другим способом, подтверждающим факт и дату его получения. В случае направления указанного сообщения по почте заказным письмом оно считается полученным по истечении шести дней со дня направления заказного письма.

www.pfrf.ru

Новые формы для зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов в ПФР с 2016 года

Постановлением Пенсионного фонда от 22.12.2015 № 511п и утверждены новые формы документов, применяемых при осуществлении Пенсионным фондом зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов.

Так Пенсионным фондом утверждены следующие документы:

— Форма акта совместной сверки расчетов по страховым взносам, пеням и штрафам (Форма 21-ПФР c 8 февраля 2016 года);

— Форма заявления о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 22-ПФР c 8 февраля 2016 года);

— Форма заявления о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 23-ПФР c 8 февраля 2016 года);

— Форма заявления о возврате сумм излишне взысканных страховых взносов, пеней и штрафов (форма 24-ПФР c 8 февраля 2016 года);

— Форма решения о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 25-ПФР);

— Форма решения о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов (форма 26-ПФР);

— Форма решения о зачете сумм излишне взысканных страховых взносов, пеней и штрафов (форма 27-ПФР).

Стоит отметить, что плательщики страховых взносов для зачета и возврата сумм излишне уплаченных (взысканных) страховых взносов применяют новые формы начиная с 08.02.2016, с момента вступления в силу вышеуказанного постановления.

Территориальные органы Пенсионного фонда не вправе до 08.02.2016 требовать от плательщика страховых взносов заявления по новым формам или мотивировать отказ в зачете (возврате) получением до указанной даты заявления по старым формам.

Ниже приведены все формы документов необходимые плательщику для зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов в ПФР начиная с 08.02.2016 года.

fundinfo.ru

Новые заявления, которые помогут вам вернуть или зачесть переплаченные взносы

Чем поможет эта статья: Составить заявления по новым формам, чтобы вернуть или зачесть переплату по пенсионным или медицинским взносам.

От чего убережет: Сотрудники ПФР не откажут в приеме заявления из-за неправильной или устаревшей формы.

Заявления о зачете и возврате взносов в ПФР надо будет подавать по новым формам. Они утверждены приказом Минтруда России от 4 декабря 2013 г. № 712н . В данной статье мы привели готовые образцы документов для ПФР:

— заявление о зачете излишне уплаченных взносов, пеней и штрафов ( форма 22-ПФР );

— заявление о возврате излишне уплаченных взносов, пеней и штрафов ( форма 23-ПФР );

— заявление о возврате сумм излишне взысканных взносов, пеней и штрафов ( форма 24-ПФР ).

Новые формы являются обязательными. Их можно будет подавать в ПФР спустя месяц после официального опубликования (на момент подписания данного номера журнала в печать они не опубликованы). Сейчас заявления можно подать по формам из приказа Минздравсоцразвития России от 11 декабря 2009 г. № 979н .

Главные отличия новых форм — их можно использовать не только для зачета и возврата по обычным взносам, но также и по дополнительным. Кроме того, появилась возможность зачесть взносы между разными бюджетами (межрегиональный зачет).

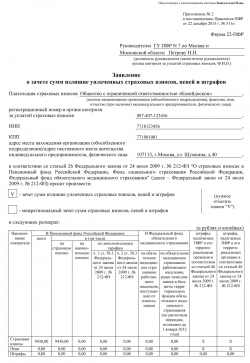

Заявление о зачете излишне уплаченных взносов (форма 22-ПФР)

Заявление по форме 22-ПФР вам понадобится для зачета переплаты (см. образец заявления ниже).

Какие сведения должны быть в заявлении. В шапке заявления надо заполнить стандартные сведения о ПФР и компании: название, руководитель и др. Далее надо будет поставить знак «V» в ячейке, где сказано, что вы выбираете зачет сумм излишне уплаченных страховых взносов. Тут же есть строка для межрегионального зачета. Если вы заявляете о нем, то поставьте значок «V», а также заполните реквизиты своего отделения ПФР в нижней части заявления в полях, отмеченных знаком «*».

Если зачет взносов происходит в рамках бюджета одного и того же региона, не надо заполнять поля, отмеченные знаком «*».

Далее выбирайте, какую именно переплату и в счет каких именно платежей вы просите зачесть — взносов, пеней или штрафов. Прежняя форма позволяла проводить зачет только в счет будущих платежей. Поэтому компаниям приходилось подавать отдельные заявления, чтобы погасить пени и штрафы возникшей переплатой.

В форме 22-ПФР есть графы и для взносов в ПФР, и для взносов в ФФОМС. Но это не означает, что переплату по пенсионным взносам можно направить в счет медицинских. Зачесть излишне уплаченные суммы чиновники позволяют только в пределах взносов, пеней и штрафов, поступающих в тот же внебюджетный фонд. Скажем, переплату в ПФР по взносам на страховую часть пенсии не дадут зачесть в счет недоимки или предстоящих платежей по взносам на обязательное медицинское страхование ( ч. 21 ст. 26 Федерального закона от 24 июля 2009 г. № 212-ФЗ ).

Возможна также ситуация, когда переплату выявят сотрудники ПФР, а не компания. Например, на проверке или сверке. Тогда они самостоятельно направят излишне уплаченные суммы в счет будущих платежей. Заявления от компании им не требуется. Однако если у вас возникнут возражения, то можете подать заявление по форме 22-ПФР и конкретизировать, какие именно суммы желаете погасить за счет переплаты ( ч. 6 ст. 26 Закона № 212-ФЗ ). К примеру, компания в 2013 году переплатила взносы на накопительную часть пенсии. Эту сумму можно зачесть в счет страховой части пенсии или в счет взносов по дополнительным тарифам. Свой выбор закрепите в соответствующих графах заявления.

Когда зачтут переплату. В течение 10 рабочих дней со дня обнаружения переплаты или получения заявления от плательщика. Если излишне уплаченные взносы были выявлены при сверке, то этот срок надо отсчитывать с даты подписания акта ( ч. 7 ст. 26 Закона № 212-ФЗ ).

Заявление о возврате излишне уплаченных взносов (форма 23-ПФР)

Проверяющие из ПФР самостоятельно не возвращают переплату на расчетный счет компании. Для этого инициативу должен проявить плательщик взносов, представив письменное заявление по форме 23-ПФР (см. образец заявления ниже).

Обратите внимание: если сведения о переплате взносов на обязательное пенсионное страхование вы уже показали в своей персонифицированной отчетности, то вернуть такую переплату нельзя ( ч. 22 ст. 26 Закона № 212-ФЗ ). В таком случае возможен только зачет в счет будущих платежей, пеней, штрафов. Если же переплату по пенсионным взносам вы обнаружили до сдачи отчетности, то тогда у вас есть выбор — зачесть деньги либо вернуть их из ПФР.

Какие сведения должны быть в заявлении. Помимо фамилии, инициалов и должности руководителя отделения ПФР, а также основных сведений о компании в заявлении надо поставить отметку о том, какие именно суммы образуют переплату. Выберите только один из четырех вариантов:

— взносы (пени, штрафы) на обязательное пенсионное страхование;

— взносы (пени, штрафы) на обязательное медицинское страхование;

— взносы (пени, штрафы) на обязательное медицинское страхование (по расчетным периодам до 2012 года);

— взносы (пени, штрафы) по дополнительным тарифам.

Далее в таблице надо расписать их конкретные суммы в рублях и копейках. И обязательно указать реквизиты банковского счета, на который вы хотели бы получить средства. Кстати, одним из таких реквизитов является код ОКАТО. Однако, как нам подтвердили в ПФР, в данной строке необходимо поставить код ОКТМО.

Малейшая ошибка в реквизитах банковского счета, на который вы хотели бы вернуть переплату, может затянуть срок поступления денег.

Когда вернут деньги. Решение проверяющие примут в течение 10 рабочих дней после подачи заявления или подписания акта сверки. А в течение месяца с этой даты они обязаны вернуть переплату ( ч. 11 ст. 26 Закона № 212-ФЗ ). Но перед этим ревизоры направят ее на погашение задолженности по пеням и штрафам за несвоевременную уплату взносов, конечно, если она есть.

За задержку возврата излишне уплаченных взносов, пеней и штрафов организация вправе получить проценты за каждый день просрочки. Процентная ставка в таком случае равна 1/300 ставки рефинансирования. Для получения процентов надо будет оформить еще одно заявление в произвольной форме, так как в новых бланках места для таких сведений не предусмотрено.

Заявление о возврате излишне взысканных взносов (форма 24-ПФР)

Важная деталь

Излишне взысканные суммы можно только вернуть, но не зачесть.

Чаще всего излишне взысканные взносы, пени и штрафы образуются, когда действия проверяющих компании удалось оспорить в суде. В отношении таких сумм зачет по инициативе компании провести нельзя. Но их можно вернуть. Для этого составьте заявление по форме 24-ПФР (см. образец заявления ниже). Его можно подать в территориальное отделение ПФР в течение одного месяца со дня, когда организация узнала об излишнем взыскании. В том случае, когда месячный срок пропущен, взыскать переплату можно только через суд в течение трех лет (ч. 5 и 6 ст. 27 Закона № 212-ФЗ).

Какие сведения должны быть в заявлении. Порядок заполнения заявления о возврате излишне взысканных сумм будет таким же, как мы описали в предыдущем разделе.

Но вы вправе требовать от ПФР проценты за период с даты, следующей за днем взыскания, по день возврата. Чтобы получить эти проценты, составлять дополнительное заявление не надо, фонд обязан вернуть деньги вместе с процентами безо всяких напоминаний ( ч. 7 ст. 27 Закона № 212-ФЗ ). Но мы все же рекомендуем приложить к форме 24-ПФР расчет процентов по свободной форме. Во-первых, чтобы напомнить проверяющим, что они обязаны вам перечислить эти проценты. Во-вторых, чтобы они сравнили свой расчет с вашим. Проценты рассчитывают по формуле:

Проценты выплачивает территориальное управление Казначейства России при возврате излишне взысканных страховых взносов. Оно уведомит отделение ПФР о дате и сумме возврата ( ч. 10 ст. 27 Закона от 24 июля 2009 г. № 212-ФЗ ). Если проценты уплачены не полностью, отделение фонда в течение трех рабочих дней со дня получения уведомления о возврате направляет территориальному управлению Казначейства России поручение на доплату недостающей суммы ( ч.11, 12 ст. 27 Закона № 212-ФЗ ).

Когда вернут деньги. Фонд обязан вернуть излишне взысканную сумму вместе с процентами в течение одного месяца со дня получения заявления от организации.

Главное, о чем важно помнить

1Излишне уплаченные взносы можно вернуть или зачесть в счет задолженности или будущих платежей. Если же переплата возникла из-за неправомерного взыскания, то ее можно только вернуть (если нет долгов).

2С помощью новых заявлений можно проводить зачет и возврат взносов по дополнительным тарифам.

Документ: приказ Минтруда России от 4 декабря 2013 г. № 712н.

vashbuhalter.ru

Форма 22-ПФР

Актуально на: 12 сентября 2016 г.

Если страхователь излишне уплатил в ПФР страховые взносы на ОПС, взносы на ОМС, либо пени, штрафы по указанным видам страхования, то он может указанные суммы (ч. 1, 24 ст. 26 Закона от 24.07.2009 № 212-ФЗ ):

- зачесть в счет предстоящих платежей;

- зачесть в счет погашения задолженности перед ПФР;

- вернуть на расчетный счет.

При этом излишне уплаченные суммы по одному виду страхования могут быть зачтены в счет платежей по другому виду страхования, если оба этих вида администрируются одним внебюджетным фондом. Иначе говоря, переплата по пенсионным взносам может быть зачтена, к примеру, в счет задолженности по взносам на ОМС, и наоборот (ч. 21 ст. 26 Закона от 24.07.2009 № 212-ФЗ ). Поскольку собираемость и взносов на ОПС, и взносов на ОМС контролирует ПФР (ч. 1 ст. 3 Закона от 24.07.2009 № 212-ФЗ ).

Для зачета переплаты используется форма 22-ПФР «Заявление о зачете сумм излишне уплаченных страховых взносов, пеней, штрафов» (утв. Постановлением Правления ПФ РФ от 22.12.2015 № 511п).

В ней необходимо указать основные сведения о страхователе (наименование, регистрационный номер в ПФР, ИНН, адрес), а также сами суммы, которые нужно зачесть, и в счет каких платежей.

После того как страхователь подаст заявление на зачет в ПФР, у Фонда будет 10 рабочих дней для принятия решения о зачете либо отказе в нем (ч. 6 ст. 4, ч. 7 ст. 26 Закона от 24.07.2009 № 212-ФЗ ). Решение оформляется по форме 25-ПФР (Приложение N 5 к Постановлению Правления ПФ РФ от 22.12.2015 № 511п).

Если переплату выявил ПФР

Если переплату обнаружат специалисты Фонда, то страхователю о ней должны будут сообщить в течение 10 рабочих дней (ч. 6 ст. 4, ч. 3 ст. 26 Закона от 24.07.2009 № 212-ФЗ ). Далее плательщик взносов сможет зачесть ее или вернуть, подав в ПФР соответствующее заявление. А если страхователь никак не отреагирует на сообщение о переплате, то ПФР по умолчанию просто зачтет излишне уплаченные суммы в счет предстоящих платежей по тому же виду страхования, по которому образовалась переплата. Конечно, при условии, что задолженностей перед Пенсионным фондом у страхователя нет (ч. 6, 8 ст. 26 Закона от 24.07.2009 № 212-ФЗ ).

glavkniga.ru