Оглавление:

Предлагаемый показатель возврата инвестиций

![]()

Целью данной главы является изложение сущности, порядка расчета и особенностей применения в оценочной практике показателей экономической эффективности инвестиционных проектов . Необходимость изучения данных вопросов обусловлена, с одной стороны тем, что инвестиционный проект является либо самостоятельным объектом оценки, либо одним из элементов собственности, выделяемых в затратном подходе наряду с машинами и оборудованием, интеллектуальной собственностью и т. д.

С другой стороны, если целью оценки является купля-продажа собственности, то потенциальный собственник предполагает инвестировать средства, совпадающие с итоговой величиной стоимости, определенной по совокупности трех подходов — доходного, затратного и сравнительного . Следовательно процесс дисконтирования, осуществленный в доходном подходе нуждается к корректировке.

Данная глава позволяет потенциальному собственнику определить срок, необходимый для возврата первоначально инвестированной суммы, рассчитать реальный прирост активов от приобретения собственности, оценить потенциальную устойчивость к рискам денежного потока, формируемого конкретным объектом собственности.

Привлекательность инвестиционного проекта может быть оценена по большому числу факторов и критериев : ситуация на рынке инвестиций , состояние финансового рынка , профессиональные интересы и навыки инвестора ,финансовая состоятельность проекта , геополитический фактор и т. д.

Однако на практике существуют универсальные методы инвестиционной привлекательности проектов , которые дают формальный ответ: выгодно или невыгодно вкладывать деньги в данный проект, либо — какой проект предпочесть при выборе из нескольких вариантов.

Инвестирование с точки зрения владельца капитала означает отказ от сиюминутных выгод ради получения дохода в будущем. Проблема оценки инвестиционной привлекательности состоит в анализе предполагаемых вложений в проект и потока доходов от его использования. Аналитик должен оценить: насколько предполагаемые результаты отвечают требованиям инвестора по уровню доходности и сроку окупаемости.

Для принятия инвестиционного решения необходимо располагать информацией о характере полного возмещения затрат, а также о соответствии уровня дополнительного получаемого дохода степени риска неопределенности достижения конечного результата.

Различают простые (статические) и усложненные методы оценки, основанные на теории временной стоимости денег. Простые методы традиционно использовались в отечественной практике. Методические рекомендации по расчету экономической эффективности капитальных вложений предусматривали систему показателей, отвечающую действующим условиям хозяйствования.

К важнейшим показателям относились:

1. Коэффициент общей экономической эффективности капитальных

вложений (Э)

где П — годовая прибыль,

К — капитальные вложения.

2. Срок окупаемости (Т)

3. Показатель сравнительной экономической эффективности,

основанный на минимизации приведенных затрат.

где Кi — капитальные вложения по каждому варианту,

Сi — текущие затраты (себестоимость) по тому же варианту,

Ен — нормативный коэффициент эффективности капитальных

вложений.

Отличительной чертой инвестиционного процесса является разрыв во времени, как правило более одного года, между вложением денег, имущества или имущественных прав и получением дохода.

Следовательно, основным недостатком ранее действовавших отечественных методик было игнорирование временной оценки затрат и доходов. Переход к рыночным отношениям, принятие законодательных актов, касающихся инвестиционной деятельности, предоставили инвесторам свободу выбора:

- объектов инвестирования,

- критериев оценки экономической эффективности,

- источников финансирования,

- способов использования конечных результатов.

- Затраты на персонал/EBITDA

- Интенсивность персонала= Темп роста EBITDA (чистая прибыль, производительность) / темп роста Затрат на персонал

- Доля затрат на персонал в OPEX,%

- Темп роста затрат на персонал / Темп роста стоимость Компании

- Темп роста прибыли / Темп роста стоимости Компании.

- Стратегические (финансовые) метрики:

- Выручка в расчете на FTE

- Затраты в расчете на FTE

- Производительность

- Прибыль до налогообложения на FTE и др.

- Функциональные метрики:

- Подбор (средняя стоимость закрытия вакансии, среднее время закрытия вакансии; % принятых предложений и др.)

- Вознаграждение (вознаграждение к общим затратам, переменное вознаграждение в общем вознаграждении и др.)

- Обучение (Кол-во часов обучения на FTE, затраты на обучение и развитие на FTE и др.)

- Вовлеченность (Время отсутствия на рабочем месте, текучесть по инициативе работника и др.)

- Организационная эффективность ( Количество сотрудников на количество сотрудников отдельных поддерживающих функций, норма управления, коэффициент стабильности управленческого персонала и др.)

- Начинать расчет с простых проектов, «для себя», для определения областей для улучшения

- Короткие проекты более очевидны для расчета и принятия

- Далее лучше рассчитывать «дорогие» проекты, проекты предполагаемые к масштабированию

- Лучше начинать с проектов с «прямой выгодой»

- Степень детализации (20% показателей дадут 80% расходов/доходов)

- ROI достаточное для внедрения- «покупаемое», чтобы снять риски

- Заручитесь поддержкой Финансистов и линейных руководителей

- Стоимость разработки содержания, методики

- Стоимость времени задействованных персон (организаторы, участники, руководители и др.)

- Стоимость потенциальных потерь в связи с отсутствием участников на рабочем месте

- Место, оборудование и материалы

- Стоимость поддерживающих ИТ программ

- Командировки, проживание, питание

- Повышение дохода за счет повышения производительности

- Снижение расходов

- Предотвращение потерь

- Снижение риска (вероятность наступления любого события)

- И другие.

- Определяйте вместе с внутренними экспертами и заказчиками программ

- Привязывайте к уже использованным вами данным (например, программа повышения вовлеченности ведет к снижению текучести, а стоимость текучести вам уже известна)

- Находите, копите данные кейсов других организаций (используйте, только скорректировав на особенности вашей организации)

- Используйте базы данных исследовательских организаций

- Инвестируйте в продвинутую аналитику (Big Data)

- Если результат невозможно измерить в деньгах, используйте другие показатели – в том числе указывайте разницу. К примеру, Вовлеченность «Q12» Gallup:

- на 37% меньше пропущенных рабочих дней;

- На 25%-65% меньше текучесть кадров;

- на 48% меньше несчастных случаев на производстве;

- на 28% ниже воровство;

- на 41% меньше брака;

- на 21% выше продуктивность;

- на 22% выше прибыльность и др.

- период окупаемости;

- дисконтированный период окупаемости инвестиций;

- средняя норма прибыльности (рентабельности);

- чистый доход;

- индекс прибыльности инвестиций;

- внутренняя норма прибыльности (рентабельности);

- модифицированная внутренняя норма прибыльности.

- неустойчивость и трудная прогнозируемость развития ситуации в стране в целом;

- особенности на рынке финансов;

- сложность учёта инфляции и других экономических показателей из-за небезупречного действующего законодательства.

- учитывайте возможности инвестора – сможет ли он довести проект до конца;

- в случае нахождения альтернативы с одинаковыми характеристиками предпочтение всегда отдаётся наименее затратному варианту;

- составьте план движения финансов в рамках инвестиционного проекта. Это поможет оценить свои силы и избежать дефицита.

- Социальный эффект представляется как улучшение уровня жизни населения — сотрудников организации и/или жителей района, в котором реализуется проект. Выглядеть этот эффект может как повышение уровня доходов населения или как развитие инфраструктуры и т.д.

- Налоговый эффект – это величина получаемых от организации сборов в различные бюджеты.

- Бюджетный эффект. Его учитывать имеет смысл только при финансировании проекта из федерального или муниципального бюджета. Он показывает, сколько денег получит бюджет от организации через налоги и сборы.

- Экологический эффект. Этот показатель важен, если проект каким-то образом влияет на экологию. В иных случаях в нём смысла нет.

- показатели коммерческой эффективности, рассматривающие финансовые результаты прямых участников проекта;

- показатели бюджетной эффективности, результаты реализации проекта для бюджета определённого значения;

- показатели экономической эффективности, прибыли и расходы на реализацию проекта, находящиеся за рамками первоначального финансового плана и дающие возможность перевода их в денежный эквивалент.

- абсолютные, простым языком, это разница между доходами и расходами в рамках конкретного инвестиционного проекта;

- относительные, это отношение итоговых показателей прибыли к общей сумме затрат на реализацию проекта;

- временные, это период возврата вложенных денежных средств в инвестиционный проект.

- статические, финансовые операции, производимые в разное время, определяются как эквивалентные;

- динамические, денежные потоки, напрямую связанные с проектом, оцениваются как одинаковые путём их дисконтирования. Это даёт возможность сопоставить денежные потоки, расходящиеся во времени.

- влияния стоимости денег во времени;

- дополнительных расходов;

- возникающих переменах в проекте;

- оценка ситуации, исходя из реальных денежных потоков, а не официальных данных бухгалтерии;

- инфляция и последствия;

- рисков, заложенных в сам проект.

- наличие инвестиционных рисков

- эффективность государственной политики в сфере экономики

- состояние налоговой системы

- уровень инфляции в стране

- ставка банков

- инвестиционная инфраструктура (наличие инвестиционных фондов, паевых инвестиционных фондов)

- создание условий для привлечения инвестиций и наличие грамотной государственной политики.

- инвестиционная привлекательность конкретного региона

- наличие грамотной политики

- наличие развитой региональной инфраструктуры

- величина и степень инвестиционных рисков

- показатели деятельности;

- характеристики конкретного предприятия.

- грамотность руководства;

- объемы производства и реализации;

- проведение инвестиционной политики и мер по повышению инвестиционной привлекательности.

Расчет ROI по программам кадрового резерва на руководящие должности

www.cfin.ru

Показатели эффективности инвестиций и особенности их расчета

Статьи по теме

В процессе роста и развития компании наступает момент, когда приходится решать вопросы по инвестированию. Чтобы получить положительный результат с минимальными рисками и максимальной прибылью, нужна скрупулёзная оценка расходов и потенциальных прибылей, которые сулит претворение в жизнь предлагаемого инвестиционного проекта. То есть нужны показатели эффективности инвестиций.

Для чего нужны показатели эффективности инвестиций

Прежде чем реализовывать тот или иной инвестиционный проект, необходимо оценить его потенциальную результативность. Итоги оценки должны учитываться при принятии решения о вложении денег. Логично, что для грамотной оценки проекта нужно рассчитать показатели эффективности инвестиций.

Выводы, сделанные после анализа показателей эффективности, дают возможность понять разумность инвестирования в конкретный проект. Есть ряд основных показателей:

Данные характеристики показывают проект с различных ракурсов и позволяют оценить его и сделать выводы всем заинтересованным сторонам.

В случае если этот проект один из многих, а выбрать надо один, то указанные выше показатели эффективности инвестиций помогут принять решение кредиторам, инвесторам, управляющим и т.д.

Главными обстоятельствами, которые могут влиять на инвестиционную активность и препятствуют анализу показателей эффективности, являются:

ТОП-6 самых важных статей для руководителя:

Общая оценка показателей эффективности инвестиций для инвестора

Все проекты, в том числе инвестиционные, бывают коммерческими и некоммерческими. Однако, и в некоммерческих проектах всегда есть возможность как затратить ресурсы, так и получить выгоду.

Инвестирование отличается от повседневной деятельности тем, единовременные затраты, которые приводят к разовым результатам (финансы или иные выгоды), — это не инвестиции. По сути, инвестирование преследует цель получения выгоды множество раз. То есть ресурсы, вложенные в инвестиционный проект, приносят прибыль (в различных эквивалентах) постоянно в течение какого-то периода времени.

Логика оценки эффективности коммерческих проектов достаточно понятна, а вот с некоммерческими возникают трудности. В любом случае, эффективность – это показатель приближённости к поставленной цели. Чтобы этот показатель эффективности инвестиций можно было оценить адекватно, цели нужно чётко и конкретно, описывая все параметры. После этого можно искать оптимальные пути решения поставленных задач.

При принятии решения о запуске коммерческого проекта учитываются показатели экономической эффективности инвестиций. Когда дело касается некоммерческого предприятия, основным критерием его оценки является возможность найти оптимальный путь достижения цели. Очень важно при этом правильно расставлять приоритеты. Нефинансовые показатели должны преобладать над финансовыми. Тем не менее, цель должна достигаться с минимальными финансовыми вложениями.

Также при оценке некоммерческого проекта:

Показатели эффективности инвестиций: оценка внешних эффектов проекта

Данный показатель предполагает, что реализуемый проект имеет значение не только для инвестора. К примеру, инвестиции в науку. Вложения в учёных, в некоторых случаях, дали больше выгод миру. Речь идёт об открытиях и изобретениях, которые принесли пользу всему человечеству. В принципе, все коммерческие инвестиционные проекты имеют некоммерческие эффекты:

Эффекты, получаемые при реализации проекта другими общественными группами, очень важны, ведь и на компанию влияет окружение: население, природа, государство. Если благодаря реализуемому проекту становится лучше обществу, то и компании будет хорошо.

Обязательно к прочтению!

Как классифицируются показатели эффективности инвестиций

Основанием для выбора инвестиционного проекта является оценка экономической эффективности инвестиций. Рыночная среда призывает учитывать, что на эффективность реализации проекта влияют внешняя среда и время. Однако реально учесть эти факторы и дать им адекватную оценку достаточно сложно по ряду объективных причин.

Существуют современные методики и рекомендации, позволяющие более эффективно оценивать инвестиционные проекты и принимать решения о финансировании.

В этих рекомендациях подробно освещены исследования наших и иностранных экономистов о способах оценки эффективности. Обобщая эти работы, показатели эффективности инвестиционных проектов можно разделить на следующие виды:

Акцентирование на данных видах искусственное и завязано на необходимости обобщённых индикаторов экономической эффективности. При этом, описанные выше показатели можно применять к любым объектам вне зависимости от их статуса в макроэкономике. Это может быть как сфера экономики в целом, так и отдельно взятая организация или конкретный инвестиционный проект.

С учётом методических рекомендаций эффективность инвестиций есть совокупность характеристик, показывающих разницу между затратами и выгодами в рамках проекта. Это позволяет проанализировать и принять решение о целесообразности вложения денежных средств в одни проекты и отказе от других.

Показатели эффективности инвестиций можно разделить по таким признакам:

Общие характеристики, показывающие экономическую эффективность инвестиций:

По способу сравнивания расходов и доходов в разные промежутки времени:

Статические методы именуют еще способами, базирующимися на учетных оценках, а динамические методы — способами, базирующимися на дисконтированных оценках.

К группе статических относятся методы: срока окупаемости инвестиций (PaybackPeriod, PP); коэффициента эффективности инвестиций (AccountingRateofReturn, ARR).

К динамическим методам относятся: чистый дисконтированный доход, чистая текущая стоимость (NetPresentValue, NPV); индекс рентабельности инвестиции (ProfitabilityIndex, PI); внутренняя норма рентабельности (InternalRateofReturn, IRR); модифицированная внутренняя норма рентабельности (ModifiedInternalRateofReturn, MIRR), дисконтированный срок окупаемости инвестиции (DiscountedPaybackPeriod, DPP).

Стоит учесть, что анализ эффективности любого инвестиционного проекта проводится с помощью характеристик:

На какие показатели экономической эффективности инвестиций стоит обратить внимание

Экономические показатели эффективности инвестиций – это доход (в денежном эквиваленте или социальном) на каждый вложенный рубль. Норма чистой прибыли – это самый популярный индекс для оценки экономической результативности.

Стоит заметить, что есть несколько моментов, имеющих влияние на экономическую эффективность инвестиций. Они могут оказывать влияние на локальном уровне (то есть конкретно в рамках самой организации), на уровне региона или области, а также на уровне страны в целом (макроуровне).

Если разбирать детально, то к факторам макроуровня относятся такие моменты:

Схема факторов регионального уровня включает:

Факторы уровня предприятия – это:

Исходя из того, какое влияние оказывают описанные выше факторы на результативность вложений, их можно разделить на группу позитивных факторов и группу негативных.

Показатели оценки эффективности инвестиций при проведении анализа

Анализ эффективности инвестиций проходит ряд шагов:

- Анализ финансовых ресурсов и возможностей компании в целом

- Прогноз предполагаемых в будущем денежных потоков и планирование расходов

- Принятие решения о ставке дисконтирования

- Определение базовых

- Определение и анализ рисков проекта.

- Соответствие всей инвестиционной стратегии компании.

- Выбранный проект должен существенно отличаться в положительную сторону, по сравнению с отброшенными проектами, и иметь хорошие перспективы.

- Соотношение проекта настоящему плану развития организации.

- Наличие у предприятия ресурсов и возможностей для реализации проекта.

- Анализ влияния проекта на общественность и корпоративный имидж организации.

- Анализ влияния проекта на экологию и соответствие законодательству в этой сфере.

Рекомендации для старта

Типовые проектные расходы

Типовые проектные выгоды

Пример. Тематический кроссфункциональный тимбилдинг.

Проект: Кроссфункциональное командообразование с организацией круглого стола «Как повысить скорость реакции на запрос клиента» в сервисной компании

Перечень затрат: Время HR сотрудников на разработку; стоимость услуг провайдера по тимбилдинговой активности; материалы; зал; проживание; питание; банкет; стоимость рабочего времени участников. Итого 30 тыс рублей

Бизнес результат: Количество оставленных без внимания заявок за год снизилось с 70 до 30.

В среднем на 4 заявки — потеря 1 клиента Могли потерять 10 клиентов. Стоимость привлечения 1 клиента 20 тыс рублей год

Выгода (предотвращение потерь) в год 20 * 10 = 200 тыс руб

ROI = (200 – 30)/30 * 100% = 567%Привлекательность инвестиционного проекта отвечает нескольким требованиям:

Основные методы расчета показателей эффективности инвестиций

Из выше написанного следует, что главные показатели эффективности инвестиций – прибыльность, соотношение доходов и расходов, окупаемость. Сегодня всё известные способы анализа эффективности инвестиций делятся на семь больших групп.

- Чистая приведенная стоимость проекта (NPV).

- Индекс доходности (PI).

- Внутренняя норма доходности (IRR, %).

- Модифицированная внутренняя ставка доходности (MIRR, %).

- Срок окупаемости первоначальных инвестиций (РР).

- Период окупаемости первоначальных инвестиций, рассчитанный с учетом дисконтирования денежных потоков (DPP).

- Коэффициент рентабельности инвестиций (ARR).

Чистая приведенная стоимость проекта

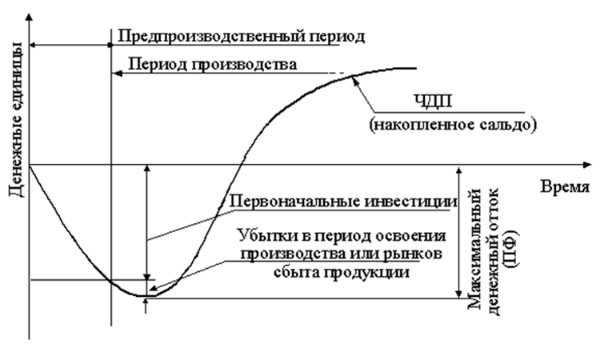

Так как основная миссия большего количества денежных вложений – это максимальная прибыль с каждого инвестированного рубля, основным индексом, имеющим значение для инвесторов, является чистая приведённая стоимость проекта.

Этот момент позволяет вкладчику понять, на какую безусловную сумму денежных средств за весь период существования проекта он может рассчитывать.

Для анализа данного фактора нужно знать источники и величины потоков денежных средств и как они будут меняться на этапах запуска проекта и его реализации.

Начальный этап вложений, «Предпроизводственный период», рассматривается как единоразовое вливание, в случае вложения денег в рамках одного календарного года. Если же вложения растянуты на период более одного года, то это уже процесс. Логично, что в этом случае уже присутствуют факторы, влияющие на стоимость денежных ресурсов, и расчёт чистой приведенной стоимости инвестиций идёт с дисконтированием по ставке дисконтирования «r».

Основными критериями при выборе дисконтной ставки называют:

- стоимость капитала инвестируемого объекта;

- кредитная ставка банков в финансовом окружении;

- среднеотраслевая доходность капитала для инвестируемого объекта;

- доходность финансовых инструментов на фондовом рынке;

- внутренняя норма доходности.

- CIt – инвестиции за весь жизненный цикл проекта;

- CFt – денежные поступления за весь жизненный цикл проекта;

- n – жизненный цикл инвестиций.

- ICt – приток инвестиций в период от i=0 до T;

- CFt – денежный поток от инвестиций в t–год;

- n – длительность жизненного цикла инвестиций;

- r – норма дисконтирования.

- является индикатором рациональности инвестиций в конкретный проект,

- показателем наилучшего варианта при наличии альтернативы;

- безусловной оценкой потенциальной доходности инвестиций.

- 1 инвестиционный объект со стоимостью капитала на уровне 25%;

- 2 инвестиционный объект на уровне 15%;

- Срок жизни инвестиций – 3 года;

- Размер первоначальных инвестиций 60 млн. рублей;

- Среднеотраслевая доходность предприятий данной отрасли 14%.

- Для 1 объекта: 1 год – 27 млн рублей; 2 год – 33 млн рублей; 3 год — 35 млн рублей.

- Для 2 объекта: 1 год – 27 млн рублей; 2 год – 33 млн рублей; 3 год — 35 млн рублей.

- CFt – денежный поток от инвестиций в t -м году;

- ICt – инвестиционный поток в t–м году;

- n – срок жизни проекта.

- MIRR — модифицированная внутренняя ставка доходности;

- d – средневзвешенная стоимость капитала;

- r – ставка дисконтирования денежных притоков;

- CFt – денежные притоки в t-ый год жизни проекта;

- ICt – инвестиционные денежные потоки в t-ый год жизни проекта;

- n – срок жизненного цикла проекта.

- PP – срок окупаемости инвестиций;

- Io – первоначальные инвестиции в проект;

- CFt – денежный поток от инвестиций в t-том году;

- t – период расчета срока окупаемости.

- r – норма дисконтирования денежных поступлений.

- дисконтированный срок окупаемости (Pay-BackPeriod, PBP);

- чистая текущая стоимость (NetPresentValue, NPV);

- внутренняянормарентабельности (Internal Rate of Return, IRR).

Следовательно оценка инвестиционной привлекательности проектов должна учитывать инфляционные процессы, возможность альтернативного инвестирования, необходимость обслуживания капитала, привлекаемого для финансирования.

Техника усложненных методов базируется на выводе о том, что потоки доходов и расходов по проекту, представленные в бизнес-плане, не сопоставимы. Для объективной оценки необходимо сравнивать затраты по проекту с доходами, приведенными к их текущей стоимости на момент осуществления затрат, исходя из уровня риска по оцениваемому проекту, т. е. доходы должны быть продисконтированы.

Экономическая оценка проекта характеризует его привлекательность в сравнении с другими альтернативными инвестициями. Оценка инвестиционных проектов с учетом временного фактора основана на использовании следующих показателей:

1. Срок (период) окупаемости.

2. Чистая текущая стоимость доходов.

3. Ставка доходности проекта.

4. Внутренняя ставка доходности проекта.

5. Модифицированная ставка доходности.

6. Ставка доходности финансового менеджмента.

Оценка инвестиционной привлекательности проекта предполагает использование, как правило, всей системы показателей. Это связано с тем, что каждому методу присущи некоторые недостатки, которые устраняются в процессе расчета другого показателя. Экономическое содержание каждого показателя неодинаково, аналитик получает информацию о различных сторонах инвестиционного проекта, поэтому только вся совокупность расчетов позволит принять правильное инвестиционное решение.

В данной главе излагается экономическое содержание, методика расчета, а также условия использования вышеперечисленных показателей для оценки инвестиционной привлекательности проектов.

10.1. Период (срок) окупаемости проекта

Период окупаемости определяется как ожидаемое число лет, необходимое для полного возмещения инвестиционных затрат. Период окупаемости рассчитывается следующим образом:

Т (ок) = число лет, предшествующих году окупаемости + Невозмещенная стоимость на начало года окупаемости / Приток наличности в течение года окупаемости

Рассмотрим методику расчета показателя на условном примере. Инвестиционный проект «Уран» требует вложения 1000, прогнозируемый поток доходов составит: 1 год —200; 2 год — 500, 3 год — 600, 4 год — 800. 5 год — 900. Ставка дисконта — 15%.

Простой (статический) метод говорит о том, что проект окупится через 2,5 года. Однако этот срок не учитывает требуемую норму дохода на инвестиции в конкретной сфере. Более объективные результаты дает методика, основанная на временной оценке денежного потока.

Схема расчета срока окупаемости.

1. Рассчитать дисконтированный денежный поток доходов по проекту, исходя из ставки дисконта и периода возникновения доходов.

2. Рассчитать накопленный дисконтированный денежный поток как алгебраическую сумму затрат и потока доходов по проекту.

3. Накопленный дисконтированный денежный поток рассчитывается до получения первой положительной величины.

4. Определить срок окупаемости по формуле.

Рассчитаем срок окупаемости проекта «Уран».

ozenka-biznesa.narod.ru

Возврат инвестиций в персонал

ROI (Return On Investment) – финансовый показатель, иллюстрирующий уровень доходности/убыточности проекта с учетом вложенных инвестиций. Его можно использовать для оценки различных уже осуществленных или внедряемых HR-проектов. В России ROI часто рассчитывают для обучения и развития, организации единых центров обслуживания, автоматизации, развития управленческих компетенций, формирования кадрового резерва, проведения мероприятий, ориентационных программ, программ подбора и др.

Расчет производится по формуле ROI = (доход от проекта – стоимость инвестиций)/стоимость инвестиций

Пример: Обучение менеджеров прямых продаж

Все расходы, связанные с обучением — 200 000 $

доход, связанный с обучением — 500 000 $

ROI = (500 000 $ — 200 000 $)/200 000 $ * 100% = 150 %

Нежелание проводить расчеты и внедрять новые проекты чаще всего объясняется отсутствием навыков у ответственных сотрудников, нежеланием тратить дополнительно время и деньги («Отлично справляемся и без этого»), тем более при неуверенности в заявленном результате, а также сложностью мониторинга и перевода результата в денежный эквивалент.

Однако практика показывает, что подобная оценка может помочь защитить предлагаемую программу и бюджет на нее, показывая преимущества от внедрения на языке инвестора, и тем самым оценивать эффективность деятельности HR, повышать авторитет и приоритет проектов, а также качество внедряемых программ, в том числе за счет накапливаемого опыта, более тщательной работы с ожиданиями внутреннего клиента и более правильного распределения ресурсов.

Возможно использование «ценностного предложения работникам» как способ повысить эффективность инвестиций в персонал. Примеры показателей для оценки ценностного предложения через призму «инвестора»:

Расчет ROI не отменяет важности обратной связи от ключевых стейкхолдеров, промежуточных KPIs и рыночных бенчмарков в процессе внедрения HR инициатив.

Важно также продолжать учитывать:

Денежные притоки на инвестируемый объект в виде денежных поступлений NV рассчитываются так:

Тут финансовые вливания за весь инвестиционный цикл не включают в себя денежные потоки от операционной деятельности и финансовой деятельностью. Они учитываются в процессе реализации инвестиционного процесса.

Для расчетов чистой приведенной стоимости денежные потоки подвергаются дисконтированию по ставке r.

Расчет чистой приведенной стоимости проекта на предварительной стадии инвестирования осуществляется по формуле:

Если вложения делаются одномоментно, то формула приобретает вид:

где ICo – первоначальные инвестиции.

Показатель на предварительной стадии инвестирования:

Единовременно индекс равный – 0, выражает крайнюю рентабельность по нижней черте, определённой принятой нормой дисконтирования – r. Если в данный момент они не дают дохода, но при дополнительном вливании денежных средств увеличат капитал инвестора. Логично, что на принятие решения о вложении денежных средств имеет прямое влияние выбор ставки дисконтирования.

Чем больше стоимость капитала в данный момент, в случае направления в него инвестиций, рост его будет минимальным. Имеется ввиду, что в высокорентабельное предприятие имеет смысл делать только высокодоходные инвестиции.

Поступления дохода от инвестиций:

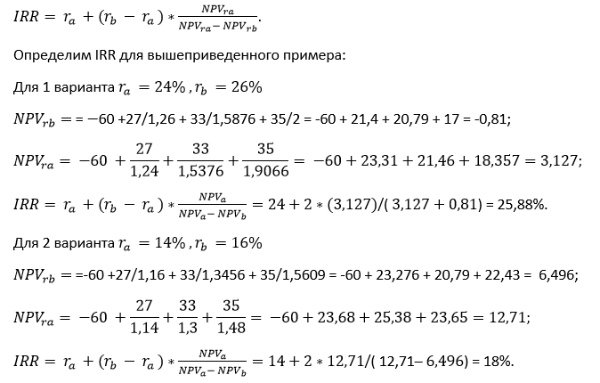

Для 1 объекта норма дисконтирования в 14% не подходит, так как инвестиционный проект понизит стоимость его капитала, поэтому она может быть не ниже 25%. Рассчитаем NPV при такой норме дисконта: NPV =-60 +27/1,25 + 33/1,5625 + 35/1,953 = -60 + 21,6 + 21,12 + 18,14 = 0,86.

Для 2 объекта: NPV =-60 +27/1,15 + 33/1,322 + 35/1,52 = -60 + 23,47 + 24,96 + 23,02 = 11,45.

На этом примере видно, что для производств с разной ставкой дисконтирования одинаковые инвестиционные проекты могут быть как малодоходными, так и доходными. Для того чтобы не ошибиться с выбором проекта и объектом и нужны показатели эффективности инвестиционных проектов.

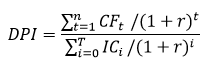

Дисконтированный индекс доходности инвестиционного проекта

Дисконтированный индекс доходности — это вся прибыль от вложенных денежных средств, приведённая по ставке вливания капитала в инвестиции за весь период реализации проекта, делённая на все инвестиции, дисконтированные по времени этих вложений. Индекс доходности пишется как DPI (DiscountedProfitabilityIndex) и рассчитывается по следующей формуле:

Безусловно, что дисконтированный индекс доходности инвестиций должен быть больше 0.

Индекс доходности инвестиций

При анализе не крупных инвестиционных объектов, срок осуществления которых примерно равен одному календарному году, применяют формулу показателей доходности инвестиций попроще.

Выглядит она так:

где ICo– первоначальные инвестиции.

Так для предыдущего примера мы получим:

Для 1 объекта = 60,86 / 60 = 1,014.

Для 2 объекта = 71,45/60 = 1,19.

Опять же мы видим, что показатель эффективности инвестиций подтверждает более высокую прибыльность объекта 2, перед объектом 1. И это при том, что эффективность капитала и финансовая стабильность существенно выше у объекта 1.

Внутренняя норма доходности инвестиционного проекта

Внутренняя норма доходности обширно применяется при анализе инвестиционных проектов, изображают её IRR (Internalrateofreturn). Формула её такова:

Если упрощённо, то: IRR = r, при NPV = 0.

Получается, что если прибыль и денежные вложения в инвестиционный проект одинаковы, то получится нижняя черта доходности, при которой вложение денег не разумно. В случае же когда индекс IRR опускается ниже средней прибыльности капитала инвестируемого объекта, то вложения в предлагаемый проект приведут к убыткам.

Также, итоговая внутренняя норма доходности может выполнять роль ставки дисконтирования финансовых притоков во время подсчётов показателей эффективности инвестиций в проекты.

При сравнении нескольких инвестиционных вариантов IRR служит критерием отбора более эффективного варианта.

Индекс IRR обозначается в %, так что его можно применять даже для разнокалиберных проектов с разными жизненными циклами как сравнительный показатель.

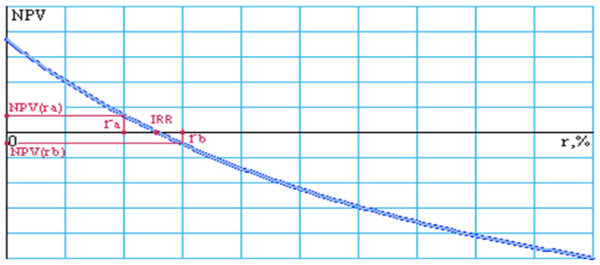

Вычисление индекса проводится способом поэтапного приближения.

Так как знаменатель в уравнении, которое написано выше, имеет степенную функцию, функция NPV(r) имеет нелинейную форму. Для решения назначаются r, стремящиеся к показателю NPV = 0. И само уравнение решается, как NPV = 0, в этих рамках и подбирается значение для r.

Рисунок внизу графически иллюстрирует формулу:

Ищем показатели NPV≥0 и NPV≤0 на графике.

Далее для расчета IRR принимаем, что отрезок между обозначенными на кривой точками имеет линейный характер.

В таком случае несложно вычислить IRR из линейного уравнения:

Итоги вычислений иллюстрируют, что для первого объекта 25,88%, а значит, именно такая средняя норма доходности будет обеспечена на весь срок реализации проекта. Так как IRR > r, который мы определили как 25%, проект подлежит реализации.

Второй проект также можно предложить инвестору как годный для реализации. Мы вычислили, что показатель равен 18% при стоимости капитала в 14%, тогда как средняя доходность предприятий в этой отрасли 15%.

Модифицированная внутренняя ставка доходности

Чтобы рассчитать эффективность инвестиционного проекта, нам нужна модифицированная внутренняя ставка доходности инвестиционного проекта, в котором доход ежегодно вкладывается снова в сам проект по норме стоимости совместного капитала объекта инвестиций. Формула выглядит так:

У обоих индексов есть общий изъян: финансовые потоки, получаемые от вложений, должны быть возрастающими в течение всего жизненного срока проекта. Если же потоки имеют разную полярность, показатели эффективности инвестиций покажут искажённую картину.

Показатели эффективности инвестиций содержат ряд упрощённых индексов, пользующихся широкой популярностью у инвесторов. А самый популярный из них – срок окупаемости инвестиций.

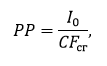

Срок окупаемости первоначальных инвестиций

Данный индекс показывает инвестору срок возврата первоначальных инвестиций.

Рассчитать сроки окупаемости инвестиций можно по следующей формуле:

В случаях, когда известны среднегодовой доход или средние доходы за месяц, то:

где CFcr — среднегодовой доход от инвестиций.

Индекс РР не сложен и логичен, однако, при его расчёте не учитывается фактор изменения стоимости денег во времени.

Если этот фактор ввести в расчет показателя окупаемости, то он будет называться период окупаемости первоначальных вложений, рассчитанный с учетом дисконтирования денежных потоков (DPP):

Из сравнения этих формул, очевидно, что всегда DPP > PP.

Существует ещё недочёт в этих индексах. После прохождения периода окупаемости финансовые потоки имеют возможность меняться с разной скоростью и, при аналогичных периодах возврата инвестиций полученный капитал может оказаться разным.

Если сказать по-другому, не стоит полагаться на эти индексы, сравнивая варианты вложения денежных средств. Всегда нужен безусловный анализ накопленного капитала за жизненный цикл проекта.

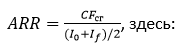

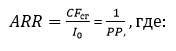

Коэффициент эффективности инвестиций

При подробном рассмотрении формулы коэффициента инвестиций видно, что, по сути, это обратное значение срока окупаемости инвестиций:

If — остаточная (ликвидационная) стоимость вложений в проект, определяемая путем продажи имущества и оборудования после его завершения.

CFcr — среднегодовой приход денежных средств от проекта в течение жизни проекта. Особенно это видно, когда If = 0. Тогда нет необходимости ее учитывать в формуле, и она приобретает вид:

где РР – срок окупаемости проекта.

Итак, мы определили показатели эффективности инвестиций, описывающие экономическую составляющую проекта. Однако, для грамотного инвестора огромное значение имеет и определение вероятности потери вложенных денег, то есть показатели риска. Такими показателями являются оценки степени вероятности достижения поставленных целей.

Показатели риска выражаются математически, описывая возможные негативные события в период реализации проекта. Это можно определить при оценке показателей объекта инвестиций. Это такие параметры, как доходность, ликвидность имущества после завершения проекта, финансовая стабильность проекта.

Экономические показатели эффективности инвестиций, вместе с оценкой потенциальных рисков и вероятности негативных событий, показывают инвестиционную привлекательной или непривлекательность проекта.

Как Генеральному Директору провести анализ показателей эффективности инвестиций

Представим, что у вас на руках полное описание готового инвестиционного проекта и от вас зависит его дальнейшая судьба. Чтобы принять правильное решение, вам нужны пять отчётов от ваших подчинённых.

Технологический анализ. Понимание того, насколько предприятие вообще готово к запуску такого проекта. Сможет организация произвести без ущерба необходимое количество продукции соответствующего качества и хватит ли на это ресурсов. Зачастую проекты становятся неудачными из-за того, что фирма просто не может технически осуществить задуманное, в то время, как спрос и сбытовая стратегия определены правильно. Оценить технические возможности предприятия и техническую же возможность достижения целей должны непосредственно производственники и технические отделы компании.

Правовой анализ. Это зона ответственности юридического департамента. Есть ряд отраслей, в которых сделать всё в рамках закона может оказаться труднее, чем найти ресурсы для реализации технической или сбытовой части. Логично, что в таком случае нормативная часть подвергается тщательному анализу и максимально контролируется руководством компании.

Финансово-стоимостный анализ. Исходя из предоставленных финансовых документов (бюджет, финансовый план и т.д.) специалисты финансового отдела составляют графики таблицы, которые позволяют рассмотреть проект со всех позиций и просчитать потенциальные прибыли и возможные убытки.

Анализ эффективности проекта. Это отчет, содержащий стандартные показатели эффективности инвестиций. Обычно это маленький список параметров, которые подходят для большинства проектов, и даёт возможность адекватно проекты сравнивать. В такой список обычно входят:

Указанные выше показатели эффективности инвестиций вычисляются исходя из предполагаемого сценария финансовых потоков в пределах инвестиционного проекта. Именно поэтому для инвестора невероятно важны точные и верные бюджетные отчёты. В случае, когда такие отчёты по объективным причинам сделать точными нет возможности, то стандартные индексы меняются на иные. Естественно, что обмен проводят, учитывая все нюансы конкретной ситуации. Как показывает практика, каждый такой случай уникален. Поэтому привести общие рекомендации здесь нельзя.

Кроме того, написанный здесь перечень не окончательный. Его всегда можно дополнить различными оценочными инструментами и показателями эффективности инвестиций. В тоже время, обычно хватает и тех, что мы указали. Обычно инвестиционные проекты сильно размыты, и описание строится в основном на предположениях. Это сильно ограничивает использование финансовой математики.

Анализ рисков. Очень важный показатель. Он описывает, как и каким образом могут повлиять на успех проекта различные негативные события, возможные сценарии реализации в изменяющихся условиях. А так же вычисляет возможный материальный ущерб реализаторов. Этот отчёт составляется риск-менеджером.

www.gd.ru