Оглавление:

Пособие по беременности и родам в 2012 году

В 2012 году для расчета пособия по беременности и родам нужно применять правила переходного периода, которые работали и в прошлом году 1 . Если декретный отпуск начинается в периоде с 1 января 2011 года по 31 декабря 2012 года (включительно), сумма пособия по беременности и родам * может быть рассчитана одним из двух способов:

- по новым правилам, то есть исходя из заработка за два календарных года, предшествующих году начала декретного отпуска;

- по старым правилам, то есть исходя из заработка за 12 месяцев, предшествующих месяцу ухода в декрет.

- за 2010 г. — 386 000 руб. (ниже 415 000 руб., предельной величины базы для начисления взносов в 2010 г.);

- за 2011 г. — 420 000 руб. (ниже 463 000 руб., предельной величины базы для начисления взносов в 2011 г.).

Размер пособия зависит от страхового стажа сотрудницы (больше или меньше шести месяцев) и от предельной величины базы для начисления страховых взносов в ФСС России 2 . Выплачивать пособие нужно за те календарные дни, в которые женщина фактически находится в декретном отпуске (о количестве дней отпуска см. схему на с. 43).

Способ расчета выбирает женщина

Сотрудница может самостоятельно выбрать способ расчета декретных выплат. Если она хочет, чтобы пособие было рассчитано исходя из заработка за предшествующие 12 месяцев (по старым правилам), ей нужно написать заявление работодателю. Если такого заявления от женщины не получено, расчет пособия по беременности и родам нужно делать по новым правилам (исходя из заработка за два предшествующих года).

Сотрудница работает в компании с 2007 г., страховой стаж превышает 6 месяцев. На основании листка нетрудоспособности ей предоставлен отпуск по беременности и родам сроком 140 календарных дней с 06.01.2012 по 24.05.2012 включительно. Заявление с просьбой рассчитать пособие исходя из заработка за предыдущие 12 месяцев сотрудница не писала.

Страховой случай наступил в 2012 г., значит, расчетный период— 2010 и 2011 гг. Доход женщины, на который начислены страховые взносы в ФСС России, составил:

Расчет пособия выглядит так:

- средний дневной заработок и дневное пособие:

- (386 000 руб. + 420 000 руб.) : 730 дн. = 1104,11 руб.; итоговая сумма пособия:

- 1104,11 руб. x 140 дн. = 154 575,40 руб.

Полученную сумму работодатель обязан выплатить сотруднице в течение 10 дней после получения больничного листка.

Сотрудница работает в компании с 12.01.2012, до этого она нигде не работала (страховой стаж менее шести месяцев). На основании листка нетрудоспособности ей предоставлен декретный отпуск на 140 календарных дней с 09.02.2012 по 27.06.2012 включительно. Заявление о расчете пособия по старым правилам женщина не писала.

Расчетный период— два года— с 01.01.2010 по 31.12.2011. За этот период сотрудница не имела доходов, поэтому ежемесячный доход для расчета пособия по беременности и родам принимается равным МРОТ. На момент начала декрета МРОТ равен 4611 руб. За каждый полный календарный месяц сотрудница получит пособие в размере, не превышающем одного МРОТ.

Заработок за расчетный период:

4611 руб. x 24 мес. = 110 664 руб.

Средний дневной заработок и дневное пособие:

110 664 руб. : 730 дн. = 151,59 руб.

Определим предельную сумму дневного пособия в каждом месяце декретного отпуска работницы (см. таблицу 1).

Затем дневное пособие, полученное расчетным путем (151,59 руб.), сравним с предельным дневным пособием в каждом месяце отпуска.

Дневное пособие сотрудницы превышает предельное дневное пособие в марте и мае 2012 г. За указанные месяцы пособие рассчитаем исходя из максимума. В остальные месяцы отпуска по беременности и родам пособие нужно рассчитать исходя из дневного пособия (см. таблицу 2).

Итоговая сумма пособия:

151,59 руб. x 21 дн. + 4611 руб. + 151,59 руб. x 30 дн. + 4611 руб. + 151,59 х 27 дн. = 21 046,02 руб.

Таблица 1. Предельная сумма дневного пособия

www.garant.ru

Пособие по беременности и родам за 2011

С 1 января 2011 года изменятся порядок начисления и выплаты пособия по временной нетрудоспособности, пособия по беременности и родам и ежемесячного пособия по уходу за ребенком до 1,5 лет. Данные изменения содержатся в Федеральном законе от 08.12.2010 N 343-ФЗ, который вносит изменения в Федеральный закон от 29.06.2010 г. N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», далее Федеральный закон.

Жирным отмечены изменения в расчете, по сравнению с 2010 годом.

Как и ранее для расчета данных пособий необходимо рассчитать среднедневной заработок.

Средний заработок, используемый при расчете пособий, рассчитывается исходя заработка за последние 2 календарных года, предшествующих году наступления события (началу получения пособия). При этом в заработок, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начисляются страховые взносы в ФСС (оплата по окладу, премии, отпускные, облагаемая часть материальной помощи и т.д.). При расчете используются выплаты полученные, как в Вашей организации, так на других местах работы. Заработок, полученный застрахованное лицо на других местах работы включается при расчете пособий на основании справок о сумме заработка.

В случае если в этих двух годах, либо в одном из них застрахованное лицо находился в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, по заявлению застрахованного лица могут быть заменены на 2 предшествующих календарных года (календарный год) при условии, что это приведет к увеличению размера пособия. (п.1 ст.14 Федерального закона)

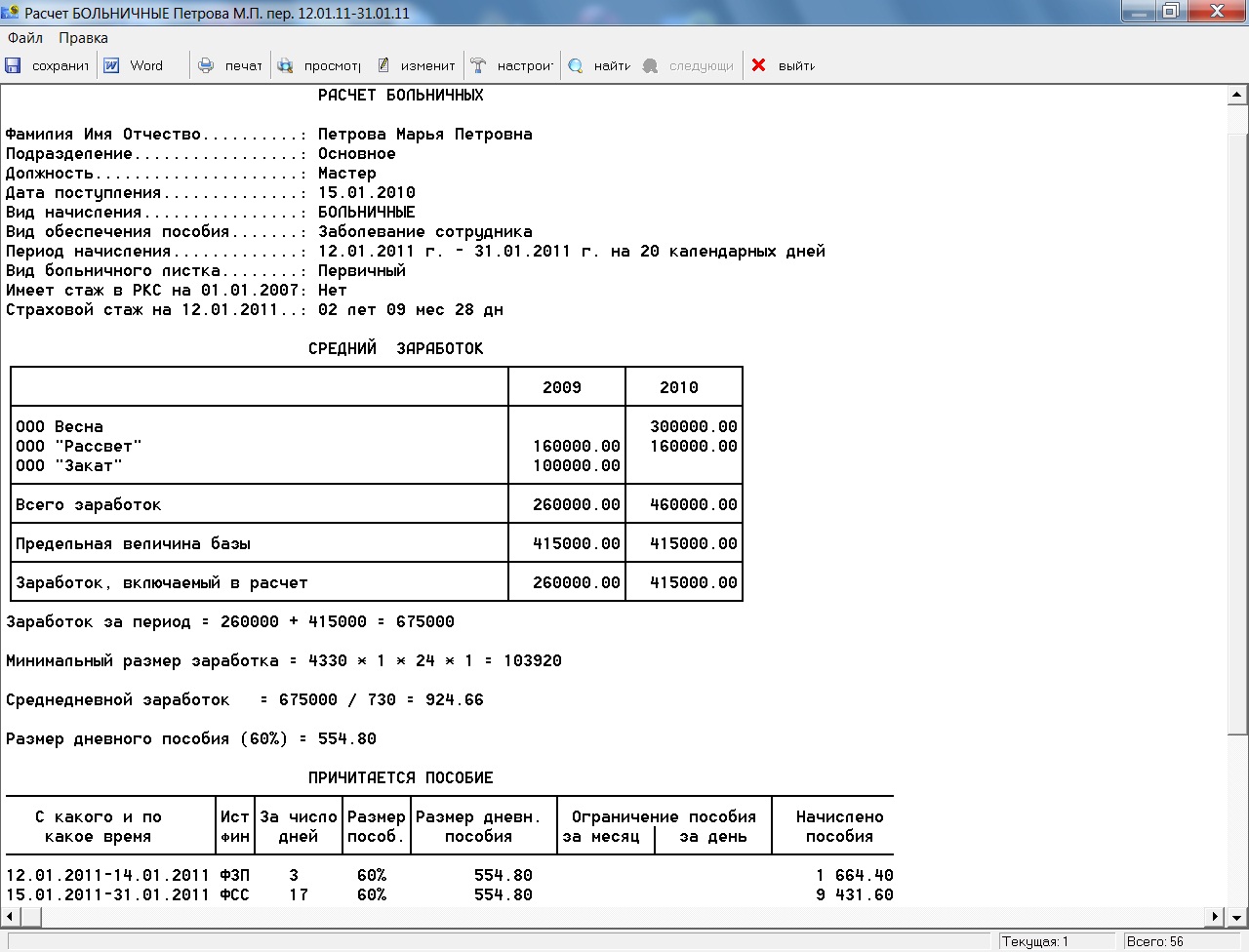

Итак, для более общего случая рассмотрим работника, трудоустроенного в нашу организацию (назовем ее ООО «Весна») в 2010 году.

Допустим, в ООО «Весна» он заработал в 2010 году — 300000 рублей.

Также он принес 2 справки о сумме заработке:

В ООО «Закат»: в 2009 году — 100000 рублей.

В ООО «Рассвет»: в 2009 году — 160000 рублей и 2010 году тоже 160000 рублей.

1. В течение 3 календарных лет застрахованное лицо имеет право донести справку (справки) о сумме заработка, и организация обязана будет сделать перерасчет пособия (п.2.1 ст.15 Федерального закона).

2. В случае если застрахованное лицо не может принести справку о сумме заработка с предыдущего места работы, связанных с прекращением деятельности организации, либо иной причиной, организация, по заявлению застрахованное лицо направляет запрос в территориальный орган ПФР о представлении таких данных на основании сведений индивидуального (персонифицированного) учета (п.7.2 ст.13 Федерального закона).

Итого общая сумма заработка составила в 2009 году 100000 + 160000 = 260000 рублей, в 2010 году 160000 + 300000 = 460000 рублей.

Согласно п.3.1 ст.14 Федерального закона средний заработок, исходя из которого исчисляются пособия, учитывается за каждый календарный год в сумме, не превышающей установленную на соответствующий календарный год предельную величину базы для начисления страховых взносов.

1. За период до 1 января 2010 года учитывается предельная величина базы, действующая в 2010 году (п.2 ст. 2 Федерального закона от 08.12.2010 N 343-ФЗ)

2. Предельная величина база для начисления взносов в 2010 году составляет 415000 рублей

Значит, средний заработок, исходя из которого исчисляются пособия за предшествующие 2 года составит: 260000 + 415000 = 675000 рублей

Далее, согласно п.1.1 ст. 14 Федерального закона в случае, если застрахованное лицо в расчетный период не имел заработка или средний заработок, в расчете за полный календарный месяц ниже минимального размера оплаты труда, установленного федеральным законом на день наступления страхового случая, средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, принимается равным минимальному размеру оплаты труда, установленному федеральным законом на день наступления страхового случая.

Определяем минимальный средний заработок: 4330 * 24 = 103920 рублей.

1. Если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени, минимальный средний заработок, определяется пропорционально продолжительности рабочего времени застрахованного лица. Например, если работник работает на полставки, то минимальный средний заработок составит 103920 * 0.5 = 51960 рублей.

2. Если застрахованное лицо работает в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, то минимальный средний заработок определяется с учетом данных коэффициентов

Среднедневной заработок определяется, согласно п.3 ст.14 Федерального закона путем деления среднего заработка на 730, то есть в нашем случае среднедневной заработок равен 675000 / 730 = 924.66 рублей.

Размер среднедневного пособия определяется исходя из страхового стажа: страховой стаж 8 и более лет — 100 процентов среднедневного заработка, страховой стаж от 5 до 8 лет, — 80 процентов среднедневного заработка, страховой стаж до 5 лет, — 60 процентов среднедневного заработка.

Размер среднедневного пособия определяется исходя из страхового стажа: страховой стаж 8 и более лет — 100 процентов среднедневного заработка, страховой стаж от 5 до 8 лет, — 80 процентов среднедневного заработка, страховой стаж до 5 лет, — 60 процентов среднедневного заработка.

1. Согласно п.1.1 ст. 16 в страховой стаж включается также периоды военной службы. Если учитывание периода военной службы повлияло на размер пособия, то разницу между суммами пособий с учетом стажа и без учета стажа необходимо отразить в графе «в том числе за счет ФБ» в форме 4-ФСС.2. Согласно ст. 17 Федерального закона, застрахованные лица, которые приступили к работе до 1 января 2007 года и которые до 1 января 2007 года имели право на получение более повышенного размера пособия, то за ним это право сохранено. Например, если работник работал в районах Крайнего Севера до 01.01.2007, то его размер пособия всегда составляет 100 %, вне зависимости от страхового стажа.

В случае заболевания и бытовой травмы первые 3 дня финансирует работодатель, остальные дни финансирует ФСС. В остальных случаях получения пособия финансируется ФСС с первого дня временной нетрудоспособности.

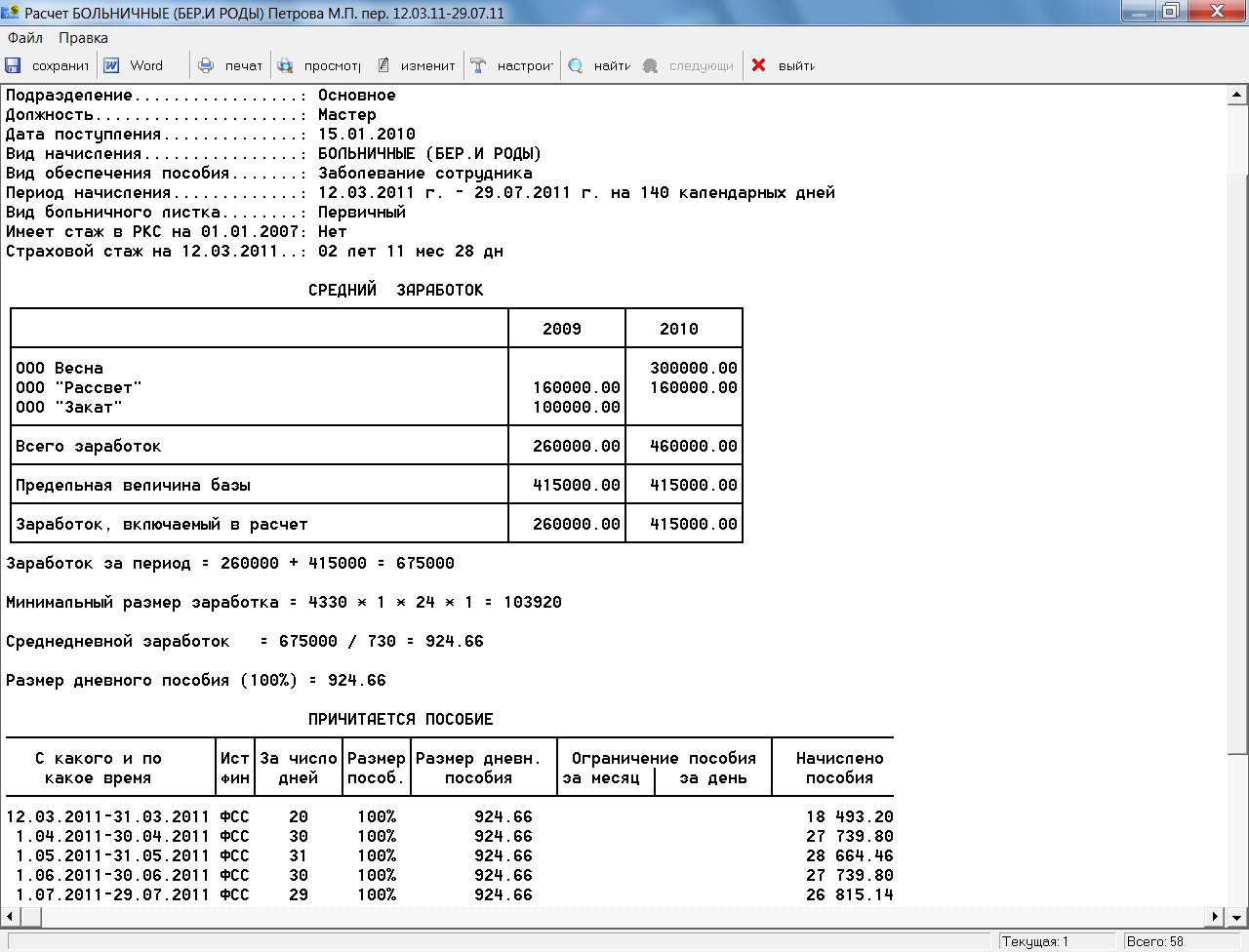

Размер среднедневного пособия по беременности и родам составляет 100% среднедневного заработка.

Размер среднедневного пособия по беременности и родам составляет 100% среднедневного заработка.

Таким образом, при обычной беременности размер пособия в нашем примере составит 924.66 * 100% * 140 = 129452.40 рублей, а минимальный размер составит — 103920 / 730 * 100% * 140 = 19930.40 рублей.

Далее общая сумма заработка за год ограничивается предельной величиной базы для исчисления взносов. При этом для 2009 года и более ранних лет она устанавливается такой же, как и в 2010 году — 415000 рублей.

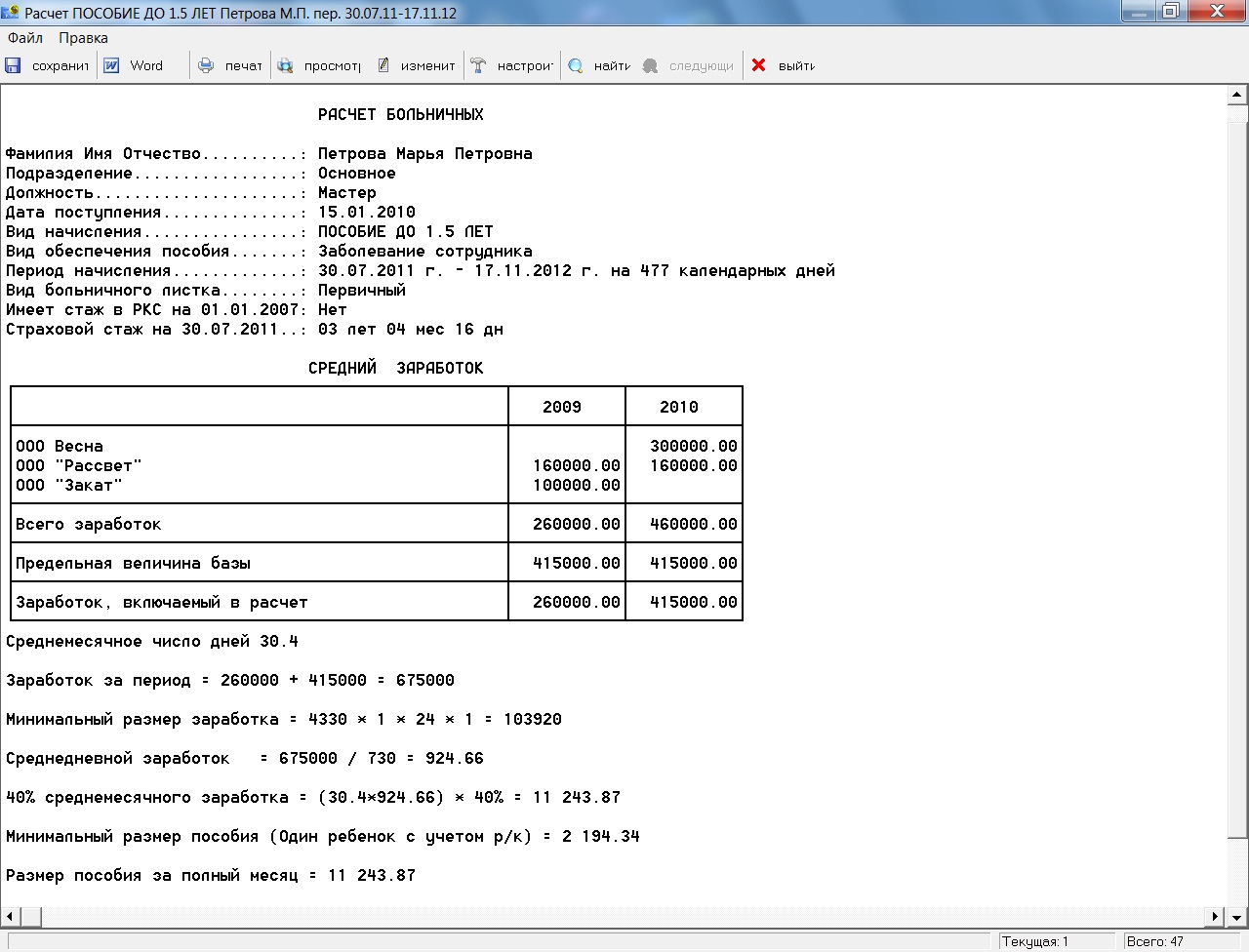

Ежемесячное пособие по уходу за ребенком выплачивается в размере 40 процентов среднего заработка застрахованного лица, но не менее минимального размера этого пособия.

Ежемесячное пособие по уходу за ребенком выплачивается в размере 40 процентов среднего заработка застрахованного лица, но не менее минимального размера этого пособия.

40 % cреднемесячного размера пособия в нашем случае составит — 924.66 * 30.4 * 40% = 11243.87 (пособие, посчитанное из минимального среднего заработка 103920 / 730 * 30.4 * 40% = 1731.10).

В 2011 году минимальный размер ежемесячное пособие по уходу за ребенком (пособие по 1.5 лет) для первого ребенка составляет 2194.34, а для второго и последующего 4388.67.

Если застрахованное лицо работает в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, то минимальный размер ежемесячное пособие по уходу за ребенком (пособие по 1.5 лет) определяется с учетом данных коэффициентов

Внимание! В течении 2011-2012 лет по заявлению застрахованного лица, расчет пособия по беременности и родам и пособия до 1.5 лет может быть произведен по нормам действовавшим в 2010 году, причем при расчете пособия также применяется предельная величина базы, действующая в 2010 году — 415000 рублей.

Более подробнее об этом смотри статью Уточнен порядок расчета пособий.

Подпатчем версии 4.4.11 от 13.01.2011 года внесены изменения, согласно которым, при расчете можно выбрать порядок расчета данных пособий. По поводу изменений подсчета календарных дней с 2013 года — это изменение будет внесено позднее.

www.vesninsoft.ru

С начала 2013 года Фонд социального страхования ввел новый порядок расчетов пособий по беременности и по уходу за ребенком. В данном материале представлены не только расчетные параметры, но и указаны порядок и правила получения вышеперечисленных пособий. Кроме того, в материале уделено внимание причитающимся отпускам.

Отпуск по беременности и родам

В первую очередь развеем самые распространенные заблуждения. Многими ошибочно трактуется фраза «Отпуск по беременности и родам исчисляется суммарно и предоставляется женщине полностью независимо от числа дней, фактически использованных до родов». В ошибочных разъяснениях часто указывается возможность переноса неиспользованных дней отпуска до родов на послеродовой период. В действительности, неиспользованные дни сгорают и переносу на послеродовой период не подлежат.

Еще одним ошибочным мнением является возможность одновременного получения заработной платы и пособия по беременности. Если пособие по беременности уже было выплачено, то продолжать работать и получать зарплату нельзя. В противном случае у работодателя могут возникнуть проблемы, после которых будет произведен перерасчет пособия исходя из минимального размера оплаты труда. Стоит ли говорить о том, что после перерасчета по МРОТ размер пособия существенно сократится, если, конечно же, заработная плата за два последних года была выше минимального уровня.

Для того чтобы получить отпуск по беременности и родам необходимо обратиться к своему работодателю с соответствующим заявлением, составленным в произвольной форме. К заявлению необходимо приложить листок нетрудоспособности (больничный лист), в котором указана причина выдачи. Размер отпуска будет определен сроком, на который выписан больничный лист.

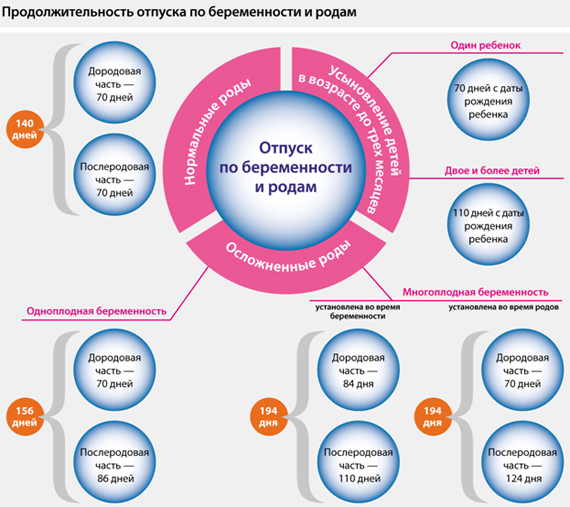

Как правило, стандартный отпуск составляет 140 дней (70 дней до родов и 70 дней после). В случае многоплодной беременности отпуск продлевается и составляет 194 календарных дня (84 дня до родов и 110 дней после). Если роды протекали с осложнениями, то срок отпуска может быть увеличен на 16 дней. В таком случае больничный продлевается тем медицинским учреждением, где принимались роды. Если диагноз многоплодной беременности установлен во время пребывания в отпуске, то медицинское учреждение должно предоставить дополнительный листок нетрудоспособности на 54 дня. Кроме того, если роды произошли на отрезке 22 — 30 недель беременности, то продолжительность отпуска по больничному листу составит 156 дней.

Подобный отпуск можно получить не только будучи в положении, но и при усыновлении ребенка, если его возраст не превышает 3 месяцев. При усыновлении одного ребенка продолжительность отпуска составит 70 дней. При усыновлении нескольких детей продолжительность отпуска увеличивается до 110 календарных дней.

Усыновляя детей, следует учитывать, что процедура оформления отпуска у работодателя аналогична ситуации с беременностью – необходимо предоставить заявление на отпуск и лист нетрудоспособности.

Расчет пособия по беременности и родам

В первую очередь не стоит путать пособие по беременности и родам с пособием по уходу за ребенком – два разных пособия с собственными расчетами. Расчет пособия по беременности и расчет выплат по временной нетрудоспособности так же имеют много общего, но со своими нюансами, которым стоит уделить пристальное внимание, поскольку схожесть расчетов иногда вводит в заблуждение.

Страховое законодательство гарантирует родительнице выплату пособия по беременности и родам. Для того чтобы его получить необходимо обратиться к своему непосредственному работодателю, который в данном случае выступает как страхователь. Работодатель обязан выплатить пособие не позднее 10 дней после того, как получил от сотрудницы соответствующие документы (лист нетрудоспособности и заявление). Работодатель обязан произвести выплату пособия даже в случае отсутствия у работницы справки о доходах с предыдущего места работы, если, конечно, смена работы имела место быть. Пособие не дробится на части, а выплачивается единовременно и в полном объеме, в зависимости от продолжительности отпуска (110, 140, 156 или за иное количество дней).

Для того чтобы рассчитать размер причитающегося пособия в первую очередь необходимо вычислить средний заработок. Именно средний заработок является ключевым звеном во всех расчетах по страховым случаям.

Во-первых, необходимо сложить доход за два предыдущих года. Доход за текущий год в расчет не принимается. Предварительного вычета подоходного налога (13%) производить не нужно. К примеру, в 2011 году размер дохода составил 300 000 рублей, в 2012 году – 400 000 рублей. Таким образом, общая сумма дохода за два предыдущих года составит 700 000 рублей. На данном этапе стоит учесть ограничения, которые установлены на максимальное значение дохода: в 2011 году – не более 463 000 рублей, в 2012 году – не более 512 000 рублей. Если полученный доход превышает установленный максимум, то расчет производится из вышеуказанных значений (463 000 и 512 000). Для определения среднедневного заработка необходимо поделить полученный доход на количество дней за 2011 и 2012 годы (731). При этом стоит учитывать поправки, которые приняты в 2013 году. Согласно принятым поправкам, из количества дней необходимо вычесть те, которые приходятся на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком. То есть те дни, с которых не производились отчисления в Фонд социального страхования.

Для расчета предположим, что в 2011 году работник находился на лечении 5 дней, в 2012 – 4 дня. В общей сложности 9 дней. Таким образом, расчет среднедневного дохода получится следующим:

300 000 + 400 000 / (731 — 9) = 969 рублей 52 копейки

Согласно введенным ограничениям, максимальный размер среднедневного заработка не должен превышать 1 335 рублей 62 копейки (на 2013 год).

Чтобы выяснить полную сумму причитающегося пособия, необходимо умножить среднедневной доход на количество дней отпуска по беременности. Предположим, что выдали отпуск на 140 календарных дней (стандартный срок).

969.52 * 140 = 135 732 рубля 8 копеек — полный размер пособия (исходя из примерных параметров).

В отличие от выплат по временной нетрудоспособности, пособие по беременности и родам выплачивается в размере 100% от среднего заработка вне зависимости от страхового стажа.

Далеко не всегда размер пособия подходит к максимально допустимым размерам – в нашей стране встречаются работницы, чья зарплата ниже минимального размера оплаты труда. Естественно, пособие при такой зарплате будет минимальным. На защиту таких граждан встает закон, который регламентирует порядок расчета исходя из МРОТ (минимального размера оплаты труда). Расчет по МРОТ имеет свои особенности:

- Необходимо умножить значение МРОТ (в 2013 году составляет 5205 рублей) на 24 месяца: 5205 * 24 =920.

- Получившееся значение нужно разделить на количество дней в расчетном периоде (731), за вычетом тех дней, которые приходятся на периоды временной нетрудоспособности, отпуска по беременности и родам, ухода за ребенком. 920 / 731 = 170 рублей.

- Чтобы узнать полный размер выплат необходимо умножить получившееся значение на количество отпускных дней (110, 140, 156 или иное количество): 170 * 140 =800 рублей.

Кроме того, расчет пособия по МРОТ будет производиться для тех работниц, страховой стаж которых менее 6-и месяцев.

Отпуск по уходу за ребенком

Оформить отпуск по уходу за ребенком не такая сложная задача. Для этого стоит ознакомиться с простыми правилами:

Расчет пособия по уходу за ребенком до полутора лет

Несмотря на то, что в отпуске по уходу за ребенком можно находиться не более трех лет, пособие будет выплачиваться только первые полтора года. Пособие по уходу также имеет установленные минимальные и максимальные значения. В 2013 году минимальный размер пособия составляет 2 453 рубля 93 копейки, максимальный – 16 241 рубль 14 копеек. Выплаты данного пособия происходят помесячно.

Расчет

Для расчета пособия по уходу за ребенком так же используется значение среднедневного дохода, но уже без вычета дней, проведенных на лечении (если таковые имеются). Исходя из примерных параметров:

Получившееся значение среднедневного заработка необходимо умножить на среднее число дней в месяце (на 2013 год — 30.4 дня): 957 * 30.4 = 29 092 рубля.

Размер полного месячного пособия составит 40% от получившейся суммы – 11 637 рублей.

fingramota.org

Пособия в 2011 году

Согласно статьи 10 Федерального закона от 13.12.2010 N 357-ФЗ «О федеральном бюджете на 2011 год и на плановый период 2012 и 2013 годов» размер индексации государственных пособий гражданам, имеющим детей, с 1 января 2011 года установлен 1,065.

Таким образом, размеры пособий в 2011 году составят:

- Единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности – 438,87 руб. (в 2010 году — 412,08 руб.)

- Единовременное пособие при рождении ребенка, а также при передаче ребенка на воспитание в семью – 11 703,13 руб. (в 2010 году — 10 988,85 руб.)

- Ежемесячное (минимальное) пособие по уходу за ребенком до достижения им возраста 1,5 лет:

- за первым ребенком — 2 194,33 руб. (в 2010 году — 2 060,40 руб.)

- за вторым и последующими детьми — 4 388,67 руб. (в 2010 году — 4 120,82 руб.)

В районах и местностях, где установлены районные коэффициенты к заработной плате, размеры пособий определяются с применением этих коэффициентов.

Материнский (семейный) капитал

Размер материнского (семейного) капитала с 1 января 2011 года составит 365 698 рублей 40 копеек.

Основные изменения в расчетах пособий в 2011 году.

С 1 января 2011 года изменится порядок начисления и выплаты пособия по беременности и родам и ежемесячного пособия по уходу за ребенком до 1,5 лет. Данные изменения содержатся в Федеральном законе от 08.12.2010 N 343-ФЗ «О внесении изменений в Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

В 2010 году пособия рассчитывались исходя из среднего заработка застрахованного лица, рассчитанного за последние 12 календарных месяцев работы у данного страхователя, предшествующих месяцу наступления временной нетрудоспособности.

С 1 января 2011 года пособие по беременности и родам, а также ежемесячное пособие по уходу за ребенком до 1.5 лет будет исчисляться исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления отпуска по беременности и родам, отпуска по уходу за ребенком.

В средний заработок, исходя из которого, исчисляются пособия, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начисляются страховые взносы в ФСС (оплата по окладу, премии, отпускные и т.д.)

В 2010 году средний дневной заработок (СДЗ) определялся путем деления суммы заработка, начисленного за расчетный период, на число календарных дней, приходящихся на этот период, за исключение периодов (например, при временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком). То теперь, в 2011 году средний дневной заработок для исчисления пособий будет определяться путем деления суммы начисленного заработка на 730 (СДЗ = заработок за два года / 730).

Пример расчета пособия исходя из среднего заработка

Для женщин, которые уходят в отпуск по беременности и родам в 2011 году:

- Необходимо подсчитать сумму начислений, облагаемых взносами в ФСС за два календарных года, предшествующих году наступления отпуска по БиР (то есть за 2009 (с 1 января по 31 декабря 2009) и 2010 (с 1 января по 31 декабря 2010 года)).

- При этом средний заработок за каждый год учитывается в сумме, не превышающей предельную величину базы для начисления страховых взносов в ФСС (все предыдущие годы, до 2011 года, эта база составляла — 415 000 рублей). Если общий заработок за год будет больше 415000, то расчет ограничивается страховой суммой в 415000.

- Полученные данные суммируются и делятся на 730, получается размер среднего дневного заработка. СДЗ = (СЗ_2009 + СЗ_2010) / 730

- Итоговая сумма к выплате определяется путем умножения среднего дневного заработка, на количество календарных дней по листку нетрудоспособности (например, 140).

- Если в двух годах перед годом, предшествующим страховому случаю, заработок отсутствовал, или же средний заработок получился ниже МРОТ, пособие назначается исходя из МРОТ. СДЗ минимум = 24 * 4611 / 730 = 151,59. Следовательно, пособие по беременности и родам за 140 календарных дней не может быть меньше 21222,60 руб, за исключением некоторых случаев для работающих на неполную ставку.

Более подробно о новом порядке расчёта пособия по беременности и родам в 2011 году читайте тут. Ситуация «из декрета в декрет» в 2011 году описана в новой статье.

Уже назначенные пособия (до 1 января 2011 года) могут пересчитываться только в сторону увеличения. Новые правила расчета будут применяться к отпускам по беременности и родам, а также по уходу за ребенком, которые начинаются с 1 января 2011 года.

С 1 января 2011 года по 31 декабря 2012 года (включительно) женщина может выбрать порядок расчета пособия по беременности и родам, а также пособия по уходу за ребенком до 1,5 лет по «новым» или «старым» правилам (Федеральный закон от 25 февраля 2011 г. N 21-ФЗ). Отличия «старого» и «нового» порядка расчета пособий

www.kukuzya.ru

Расчет пособия по беременности и родам

Елена Александровна Берберих

Руководитель департамента бухгалтерского и налогового учета группы компаний «Главбух», действительный член СРО НП «Московская аудиторская палата».

С 1 января 2013 года изменился порядок расчета и выплаты пособия по беременности и родам и по уходу за ребенком до 1,5 лет.

Изменения по расчетам пособий были внесены Федеральным законом N 21-ФЗ от 25.02.2011. Теперь всем женщинам, у которых наступит страховой случай (отпуск по беременности и родам или отпуск по уходу за ребенком до 1,5 лет), расчет будет производиться только по новым правилам, за два предшествующих года, но с некоторыми изменениями. Предусмотрено исключение календарных дней, приходящихся на следующие периоды

- периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком до 1,5 лет;

- период освобождения от работы с сохранением (полностью или частично) заработка, если на него страховые взносы не начислялись.

- до 2011 года (за все предыдущие годы) — 415 000 рублей;

- за 2011 год — 463 000 рублей;

- за 2012 год — 512 000 рублей.

- зарплата — 300 000,00 рублей,

- больничный лист — 8 000,00 рублей за 10 дней,

- отпускные — 25 000,00 рублей. За 2012 год доход составил:

- зарплата — 350 000,00 рублей

- отпускные — 27 000,00 рублей.

Если женщина в расчетном периоде брала отпуск без сохранения заработной платы (отпуск за свой счет), то такие дни из расчета не исключаются.

Пособие по беременности и родам

Для исчисления пособия по беременности и родам и ежемесячного пособия по уходу за ребенком до 1,5 лет в расчет берется начисленный заработок, на который начислялись страховые взносы, за два календарных года до года ухода в декрет. Например, если отпуск наступает в 2013 году, то в расчет берется период с 01.01.2011 по 31.12.2012. Добавляем в расчет: заработную плату, премии, отпускные, материальную помощь свыше 4000 рублей, командировочные, компенсации за неиспользованный отпуск. Исключаем из расчета: выплаты по больничным листам, пособия, выплаты при рождении ребенка не более 50 000 рублей, материальную помощь менее 4000 рублей и т.д. Средний заработок за каждый год учитывается в сумме, не превышающей предельную величину базы, для начисления страховых взносов в ФСС:

Если общий заработок за весь год будет больше предельной величины, то расчет ограничивается указанной страховой суммой. Женщине, которая имеет страховой стаж менее шести месяцев, пособие по беременности и родам выплачивается исходя из расчета МРОТ (минимального размера оплаты труда) за каждый месяц отпуска. С 2013 года МРОТ составляет 5 205 рублей.

Пример расчета отпускных по беременности и родам.

Женщина уходит в отпуск по беременности и родам в 2013 году на 140 дней.

Расчет пособий производится по доходам за 2011 и 2012 годы. За 2011 год доход составил:

Рассчитываем пособие по беременности и родам:

(300 000 + 25 000 +350 000 +27 000) / (365+366-10) * 140 = 136 310,68 рублей.

В страховой стаж включаются все периоды, в течение которых доходы подлежали обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Если женщина работает у нескольких работодателей, в зачет идут доходы от всех работодателей. Выплаты пособий производятся либо по одному из последних мест работы, либо по каждому месту работы. Уволенным в связи с ликвидацией организаций пособие по беременности и родам устанавливается в размере 490,79 рублей в месяц. Для этого необходимо в течение 12 месяцев со дня увольнения встать на учет в центре занятости. Женщины-студентки очной формы обучения (на платной/бесплатной основе) получают пособие по месту учебы.

Елена Александровна Берберих, руководитель департамента бухгалтерского и налогового учета группы компаний «Главбух», действительный член СРО НП «Московская аудиторская палата».

www.glavbuh-best.ru