Как вернуть покупателю деньги по безналу, карте?

Количество покупок совершаемых с помощью банковской карты стремительно увеличивается. Поэтому если качество товара не подходит по каким-то параметрам, возникает вопрос, как вернуть покупку, сделанную безналичным путем.

В представленной статье мы подробно рассмотрим, какие основания для возврата возникают в подобном случае, как действовать, чтобы вернуть деньги, в какой срок это происходит и другие особенности процедуры.

○ При каких обстоятельствах может возникнуть

необходимость в возвращении денежных средств

покупателю по безналу?

В случаях оплаты по карте, как и при наличном расчете, действуют положения Закона о защите прав потребителей (далее Закон). Возврат денег покупателю осуществляется при возврате товара в соответствии с п.1 ст. 18 Закона.

Потребитель в случае обнаружения в товаре недостатков, если они не были оговорены продавцом, по своему выбору вправе:

- потребовать замены на товар этой же марки (этих же модели и (или) артикула);

- потребовать замены на такой же товар другой марки (модели, артикула) с соответствующим перерасчетом покупной цены;

- потребовать соразмерного уменьшения покупной цены;

- потребовать незамедлительного безвозмездного устранения недостатков товара или возмещения расходов на их исправление потребителем или третьим лицом;

- отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар суммы (п.1 ст.18 Закона о защите прав потребителей).

- Его не устраивают параметры товара (цвет, фасон и пр.). В этом случае возврат возможен в течение 2 недель с момента приобретения. Продавец может увеличить данный срок по обоюдному согласию либо ограничить его. Например, возврату не подлежат товары из категории лекарственных средств, продуктов питания, предметов личной гигиены и т.д. В подобных случаях покупатель должен быть предупрежден о невозможности возврата до перечисления средств.

- Продавец не в состоянии выполнить свои обязательства по договору поставки, в то время, как покупатель произвел оплату (когда речь идет о юридических лицах и индивидуальных предпринимателях).

- товар в том виде, в котором он был получен с наличием ярлыков и этикеток;

- талон гарантии (если имеется);

- чек об оплате;

- заявление о возврате.

- в момент обращения отсутствует нужный товар;

- покупатель категорически отказывается соглашаться на замену.

- Продавец подписывает чек или квитанцию, тем самым подтверждая факт покупки и проведения платежа.

- Составляется акт о возврате в 2 экземплярах.

- В банк направляется платежное поручение на возврат денег по безналу.

- наименования и кратной характеристики предмета возврата;

- цены;

- номера платежного документа (чека, квитанции и пр.);

- основания возврата;

- даты составления документа и подписи сторон.

- «приход» — когда денежные средства принимаются в кассу (в счет оплаты товара или услуги);

- «возврат прихода» — когда денежные средства возвращаются покупателю (именно этот реквизит указывается в чеке при возврате товара);

- «расход» — когда денежные средства выдаются физическому лицу (например, если это фермер, и овощной магазин покупает у него овощи наличными);

- «возврат расхода» — когда физлицо (к примеру, тот же фермер) возвращает денежные средства магазину (как вариант, если овощи оказались некачественными).

- СТОРНО ДТ 62, КТ 90 (субсчет «Выручка») — показывается уменьшение дохода вследствие продажи некачественного товара;

- СТОРНО ДТ 90 (субсчет «Себестоимость») КТ 41 — показывается уменьшение себестоимости некачественного товара;

- СТОРНО ДТ 90 (субсчет «НДС») КТ 68 — показывается уменьшение НДС с некачественного товара;

- ДТ 62 КТ 50 или 51 (первый вариант — если денежные средства выдаются через кассу, второй — если перечисляются на банковскую карту покупателя).

- ДТ 41 КТ 62 — показывается оприходование товара обратно на баланс магазина;

- ДТ 62 КТ 50 (51) — показывается возврат денежных средств за товар.

- СТОРНО ДТ 62 КТ 90.1 — показывается уменьшение выручки за товар.

- Возвращение некачественного товара. Клиент может предъявить подобные требования на протяжении всего гарантийного срока.

- Обмен не подошедшей модели продукции на аналогичную с другими характеристиками. Это право сохраняется за покупателем 14 дней с момента оформления покупки.

- Возврат товара нормального качества. Право на возврат клиенты сохраняют 14 дней.

- Возврат предоплаты за товар. Клиент имеет право запросить назад свои деньги по этой схеме до момента выполнения продавцом обязательств по поставке продукции.

При этом для оформления возврата, передача товара покупателю не является обязательным условием. Главное – поступление средств на счет продавца.

Помимо некачественного товара, покупатель вправе рассчитывать на возврат денег, если:

○ Что покупатель должен предоставить продавцу?

Для оформления возврата нужно представить:

Ниже будет подробно рассмотрено, почему каждый из них необходим.

✔ Товар в приемлемом состоянии и со всеми документами, пломбами и ярлыками.

Законодатель устанавливает, что возврат покупки возможен только в том случае, если не повреждена упаковка, в наличии все идентифицирующие товар ярлыки и пломбы. Исключение составляют вещи, осмотр которых без вскрытия упаковки невозможен.

Важность данного требования объясняется тем, что в случае возникновения разногласий между сторонами насчет качества товара, требуется экспертиза. А нетронутая упаковка является гарантией достоверности ее результатов. Если вы вскрыли покупку, срезали ярлыки и/или пломбы, будет достаточно сложно доказать, что несоответствие качества является следствием брака, а не неправильной эксплуатации товара. Поэтому возврат в надлежащем виде является, в первую очередь, важным именно для покупателя.

✔ Паспорт или иной документ.

Удостоверение личности требуется, чтобы продавец мог удостовериться в том, что товар приобретался именно вами. Оплата по безналу производится по реквизитам сторон, поэтому сверить данные при наличии паспорта или другого личного документа, будет быстро и просто. Кроме того, удостоверение личности требуется, чтобы зафиксировать обращение за возвратом.

Также паспорт требуется при процедуре возврата, он будет служить доказательством, что деньги поступят заявителю.

✔ Талон гарантии при наличии.

В этом документе указываются подробные характеристики товара, позволяющие точно идентифицировать его.

Талон гарантии будет выступать дополнительным доказательством, что приобретался именно тот товар, который представлен к возврату. Кроме того, он необходим, если вещь, которую вы возвращаете, в дальнейшем будет повторно представлена к продаже.

✔ Чек или квитанция об оплате.

Это один из основных документов, который входит в перечень необходимых для возврата. Именно он будет служить доказательством совершения успешной платежной операции, а также фиксировать дату и время проведения платежной операции. Кроме того, чек/квитанция нужна продавцу для отчетности.

Если вы потеряли чек, это не основание для отказа в принятии товара обратно. В этом случае, вы можете подтвердить факт покупки свидетельскими показаниями.

✔ Заявление о возврате товара.

Именно этот документ является основанием для рассмотрения продавцом обращения за возвратом. Не стоит вести устные или телефонные переговоры с магазином, сразу нужно составлять письменное ходатайство.

Заявление заполняется в свободной форме либо по установленной продавцом. В каждом случае в документе должно быть указано, каким способом производился расчет и факт личной оплаты картой покупателем.

○ Порядок перевода денег на карту.

Деньги переводятся на карту покупателя на основании его заявления о возврате и наличии перечня требуемых документов.

✔ Проверка качества товара и претензий покупателя на месте или с помощью экспертизы.

Требуется для принятия решения о правомерности обращения за компенсацией. Если стороны пришли к соглашению, производится осмотр товара на месте и оформляется возврат. Но если у вас не получилось договориться с продавцом мирно, и он отказывается принимать вещь обратно, вы вправе требовать экспертизу. Она проводится за счет продавца. Но если в результате будет выявлено, что ненадлежащее качество товара вызвано его неправильной эксплуатацией, вы обязаны будете возместить стоимость экспертизы и забрать заявление о возврате.

Таким образом, экспертиза призвана решить разногласия между сторонами и установить действительную причину несоответствия характеристик товара заявленным.

✔ Обязательное предложение замены.

Перед тем как оформлять возврат средств, продавец должен предложить заменить товар на аналогичный. Это проще для обеих сторон, потому что требует минимального количества действий. Возврат денег осуществляется только в том случае, если:

✔ Оформление возврата с предоставлением документов от покупателя.

Чтобы перечислить деньги покупателю, производится следующий алгоритм действий:

Следует учитывать, что если покупка оплачивалась картой, возврат также будет осуществляться только на расчетный счет.

○ В течение какого срока деньги должны поступить на счет?

Средства должны быть перечислены покупателю в течение 10 дней с даты принятия заявления. Если возврат осуществляется по причине несоответствия качества товара, срок увеличивается до 14 дней. Дополнительное время требуется для установления причин возникновения дефекта.

○ Почему нужен акт о передаче товара?

Этот документ удостоверяет факт возврата товара продавцу и служит основанием для перечисления покупателю денег. Акт составляется в произвольной форме с указанием:

Акт составляется в двух экземплярах. Один из них с прикрепленным чеком (квитанцией) об оплате остается у продавца, другой у покупателя.

○ Если продавец не хочет возвращать деньги по безналу?

Если продавец отказывается принимать назад товар, вы можете направить ему письменную претензию. В документе нужно указать основания для возврата и ссылку на Закон, который регламентирует ваше право на отказ от покупки. Претензия будет служить основанием для обращения в суд, если не получится решить дело мирным путем.

Таким образом, вернуть деньги за купленный товар можно, независимо от того, каким способом оплачивалась покупка.

○ Советы юриста:

✔ Вернула платье в магазин, но продавец сказал, что невозможно перечислить деньги на счет сейчас, так происходит переоборудование систем. Можно ли взять деньги наличными?

Если вы оплачивали платье картой, возврат также должен производиться на расчетный счет. В противном случае это будет расценено как нецелевое использование средств. А это, в свою очередь, карается штрафом до 50 тыс. рублей, который выписывается продавцу налоговыми органами.

✔ Вернула туфли, которые заказывала через интернет. Акт о передаче не составили, а деньги так и не вернули. Можно ли продавцов как-то поторопить или они вообще не будут возвращать деньги?

Деньги должны поступить в течение 10 дней с момента обращения за возвратом. Если перечисление не производится, нужно направить продавцу претензию. Если нет акта, доказательством возврата товара будет служить почтовый квиток. В случае отсутствия реакции со стороны продавца, следует обращаться в суд.

Адвокат Михаил Давыдов расскажет Как потребовать возврата денег за товар.

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

topurist.ru

Как сделать возврат по онлайн-кассе

Возврат товара в магазин — процедура общераспространенная. Но как сделать возврат по онлайн-кассе с учетом нового законодательства о применении контрольно-кассовой техники? Что нового в ее осуществлении появилось в сравнении с прежним порядком возврата товаров — когда применялась ККТ старого образца?

Какой признак расчета указывается в кассовом чеке при возврате товара

Первый нюанс, который следует рассмотреть в контексте изучения порядка возврата товара на онлайн-кассе — применение корректного признака расчета на ККТ. Дело в том, что признак расчета — это неотъемлемый реквизит чека онлайн-кассы. Он может быть представлен в следующих разновидностях:

Таким образом, при возврате проданного товара применяется единственно возможный реквизит — «возврат прихода». Главное не перепутать его с другим близким по существу — реквизитом «расход», который применяется только при сделках, когда магазин и клиент, фактически, меняются ролями. То есть — когда магазин покупает, а клиент продает товар.

Видео — как сделать возврат по онлайн-кассе (часть 1):

Следующий нюанс — юридическое оформление возврата.

Как документально оформить возврат прихода по онлайн-кассе

Тот факт, что магазин принял товар от покупателя и выдал ему денежные средства, подтверждается самим кассовым чеком — с реквизитом «Возврат прихода». Однако, в целях налогового учета магазин должен иметь прочие документальные основания, удостоверяющие проведение операции возврата.

Заявление на возврат денежных средств

Распространено правило, при котором при возврате магазин просит покупателя подписать заявление на рассматриваемую операцию. Данное заявление впоследствии послужит оправдательным документом в случае возникновения вопросов со стороны ФНС при налоговой проверке.

Полезность заявления от покупателя также заключается в том, что факт его подписания сможет удостоверить, собственно, факт обращения человека в магазин за возвратом денежных средств при сдаче товара обратно.

Может оказаться так, что с чеком от покупателя (который магазин, к слову, не имеет права изымать при возврате товара, и, более того, не может — если чек, к примеру, электронный) и аналогичным товаром на следующий день придет другой человек и попробует сдать данный товар в обмен на наличные. Заявление удостоверит ранее произведенный возврат, и продублировать его подобным образом не получится.

В целях налогового учета рекомендуется сопровождать выдачу денежных средств покупателю оформлением Расходно-кассового ордера (и, соответственно, внесением сведений из РКО в Кассовую книгу). Дело в том, что нормы, предписывающие применять РКО, актуальны и сейчас, когда стали внедряться онлайн-кассы. Речь идет о нормах, закрепленных в пунктах 4.1 и 6 Указаний Банка России № 3210-У, регламентирующих проведение кассовых операций.

Отметим, что на РКО обязательно проставляется подпись покупателя. Таким образом, применение ордера дополнительно защитит интересы хозяйствующего субъекта на случай последующих попыток тех или иных лиц вернуть товар повторно (или произвести иные неправомерные действия).

Видео — оформление возврата денег из онлайн-кассы (часть 2):

После начала применения онлайн-касс момент возврата товара перестал иметь значение (в то время как ранее такая процедура проводилась по-разному в зависимости от того, производился ли возврат день в день или на следующий день после покупки). После получения заявления от покупателя выдачи чека с признаком «Возврат прихода» и РКО производятся расчеты с покупателем (посредством выдачи денежных средств из кассы или оформления безналичного перевода — в зависимости от того, каким способом оплачивался товар).

Как провести по бухучету

Если говорить о бухгалтерском учете — порядок отражения операции по возврату товара в регистрах при применении онлайн-касс, в принципе, не отличается от порядка, применявшегося ранее, при работе с ККТ старого образца. Если возврат товара обусловлен тем, что он — некачественный, то в регистрах бухгалтерского учета отражаются проводки:

Если возвращается качественный товар (например, не подошедший по тем или иным характеристикам), то применяются другие проводки:

Отметим, что индивидуальные предприниматели не обязаны вести бухгалтерский учет — но, тем не менее, основные принципы отражения операций по возврату товаров в регистрах учета любому человеку в бизнесе знать полезно.

online-kassa.pro

Возврат денег покупателю при использовании онлайн-кассы

Организация возвращает покупателю (абоненту) остаток денежных средств в связи с расторжением договора оказания услуг. Раньше возврат оформлялся по расходным кассовым ордерам (далее — РКО) и проводкой Дебет 62.02 и Кредит 50.1, в настоящее время организация РКО не выписывает. Какими проводками следует отражать возврат денег покупателю, если возврат проведен через онлайн-кассу?

По данному вопросу мы придерживаемся следующей позиции:

Действующая редакция Указаний N 3210-У не исключает оформления РКО при возврате наличных денег покупателю, несмотря на выдачу кассового чека с признаком возврат прихода.

В учете необходимо сделать проводку:

Дебет 62, субсчет «Авансы полученные» Кредит 50.

Обоснование позиции:

Как разъяснил Минфин России в письме от 12.05.2017 N 03-01-15/28914 (далее — Письмо N 03-01-15/28914), основываясь на нормах Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее — Закон N 54-ФЗ) (в редакции Федерального закона от 03.07.2016 N 290-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации»), при возврате денежных средств покупателю контрольно-кассовая техника (далее — ККТ) применяется в обязательном порядке.

В письме от 24.05.2017 N 03-01-15/31944 Минфин России обратил внимание на п. 1 ст. 4.7 Закона N 54-ФЗ, в котором определены признаки расчета (получение средств от покупателя (клиента) — приход, возврат покупателю (клиенту) средств, полученных от него, — возврат прихода, выдача средств покупателю (клиенту) — расход, получение средств от покупателя (клиента), выданных ему, — возврат расхода). Отсюда специалисты Минфина России сделали вывод, что при осуществлении возврата товара на кассовом чеке (бланке строгой отчетности) необходимо указывать признак: возврат покупателю (клиенту) средств, полученных от него, — возврат прихода (смотрите также письмо Минфина России от 12.05.2017 N 03-01-15/28920). При этом кассовый чек с признаком возврата прихода формируется на контрольно-кассовой технике того же хозяйствующего субъекта.

На сегодняшний день финансовое ведомство фактически не разделяет возврат средств клиенту в день их уплаты или в последующие дни (письмо Минфина России от 24.05.2017 N 03-01-15/31944). Следовательно, с переходом к применению онлайн-касс возврат денежных средств покупателю вне зависимости от того, сколько времени прошло с момента поступления денежных средств, осуществляется с одновременным пробитием кассового чека.

До начала применения онлайн-касс возврат денежных средств из кассы не в день оплаты должен был осуществляться кассиром на основании расходного кассового ордера в соответствии с п.п. 6.1, 6.2 Указаний Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указания N 3210-У) с обязательным внесением записи о выданных наличных денежных средствах в кассовую книгу (п. 4.6 Указаний N 3210-У, смотрите также письмо ФНС России от 11.04.2013 N АС-4-2/6710).

www.audit-it.ru

Потребительские права позволяют любому покупателю возвратить купленный товар в магазин и получить назад свои кровные деньги. Данная ситуация довольно распространена, поэтому кассиры должны знать, как в ней себя вести. Помимо документального оформления этой операции, сотрудник магазина обязан провести возврат по онлайн-кассе с соблюдением всех норм закона 54-ФЗ. Нюансы это процедуры будут рассмотрены далее.

Основания для оформления возврата по онлайн-кассе

Права покупателя по обмену и возвращению товара регламентируются потребительским законом №2300-1. Однако по онлайн-кассе выдача денег клиенту может производиться и в других случаях.

Возврат непонравившегося товара можно осуществить без указания причин

Основными причинами оформлениями возврата являются:

Общий срок выдачи денег после предъявления обоснованных требований по возврату товара составляет 10 дней. Но если при необходимости обмена продукции аналогичная модель отсутствует, то продавцу дается лишь три дня на выплату денег.

Во всех перечисленных ситуациях процедура возврата подразумевает выдачу чека о произведенной операции. Если купить онлайн-кассу совместно с приложениями для автоматизации торговли, то процесс учета возвращенных товаров ещё более упростится.

Признак расчета при оформлении чека возврата

Любые кассовые операции, касающиеся взаиморасчётов с покупателем, должны заканчиваться оформлением чека.

Операция возврата прихода на онлайн-кассе не должна вызывать затруднений

Законодательство предусматривает четыре вида реквизита «Признак расчета», которые могут указываться на кассовом документе:

- «Приход» – прием денег в кассу при продаже товара.

- «Возврат прихода» – выдача денежных средств из кассы при необходимости оформить возврат товара или аванса.

- «Расход» – выдача наличных при приеме продукции (металлолома, сырья и пр.) от населения.

- «Возврат расхода» – довольно редкая процедура по приему в кассу денежных средств с возвратом принятого фирмой товара клиенту.

При возврате купленной продукции проставляется лишь один признак – «Возврат прихода». Ставится он и при требовании вернуть перечисленный аванс или выдаче средств за неоказанную по договору услугу.

Документальная процедура возврата продукции

Возврат товара – процедура непростая и не ограничивается лишь выдачей соответствующего чека покупателю. Сотрудники магазина должны задокументировать все действия, чтобы у налоговой при проверке не возникло никаких претензий.

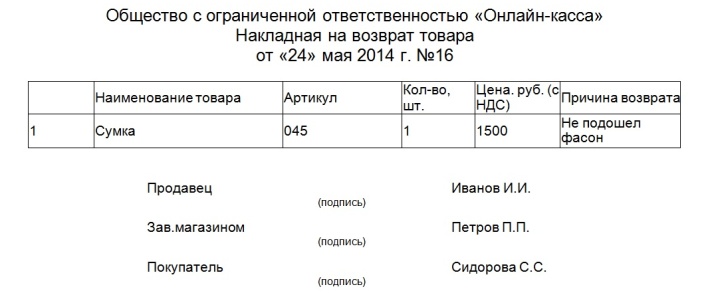

Расходная накладная при документальном оформлении кассиром возврата товара

При оформлении возврата товара потребуются следующие документы:

Последние два документа списка оформляются в произвольной форме или на любых стандартных бланках. Их функция – получить роспись покупателя о получении денег и подтвердить физическое перемещение товара на склад.

На заявлении администратор магазина обязательно ставит свою резолюцию, разрешая провести операцию. Этот документ с копией первоначального чека также не являются обязательными. Они служат для исключения махинаций со стороны покупателя.

На фискальном чеке не написана фамилия клиента, поэтому другой человек может повторно прийти с ним же и предъявить требования по возврату аналогичного товара. Для предупреждения такой ситуации и собираются все указанные документы.

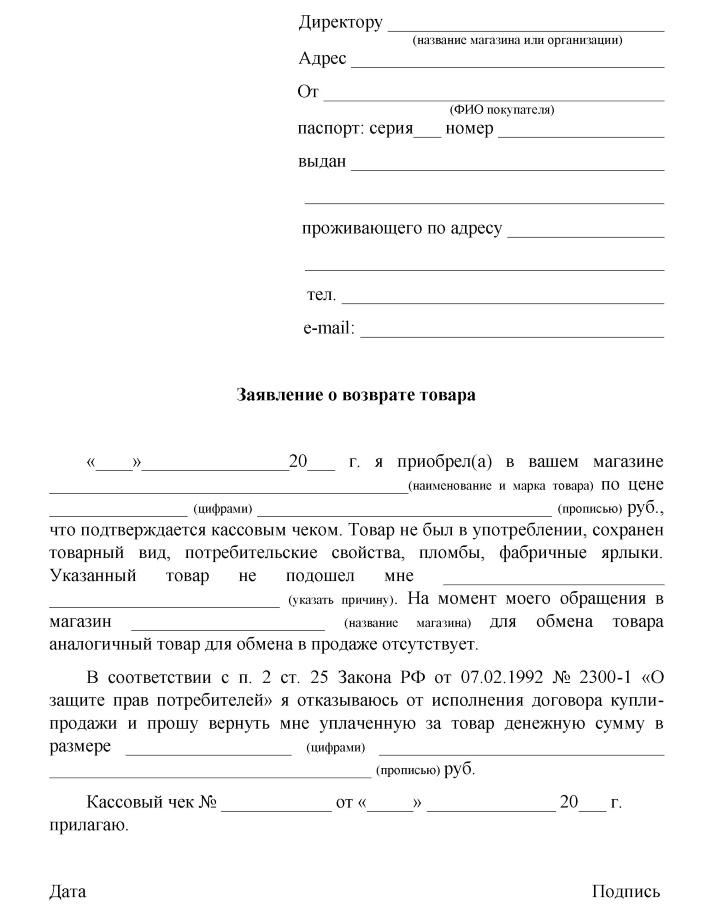

Возможная форма заявления для оформления возврата товара

В заявлении покупателя на возврат средств следует указать следующие обязательные сведения:

С внедрением онлайн-касс процесс возврата товара несколько упростился. Теперь процедура одинакова при обращении покупателя и в день приобретения продукции, и в следующие дни. Ранее схемы возврата различались и были более сложными.

Если клиент решил вернуть товар, то оформление документов по этой операции необходимо проводить очень тщательно. Это защитит от мошеннических действий клиентов и позволит предоставить налоговым инспекторам законное подтверждение возвратных кассовых сделок.

Что делать при отсутствии денег в кассе?

Бывают случаи, когда клиент обращается к кассиру с возвратом товара сразу после инкассации. При этом отсутствует чисто физическая возможность выдать ему деньги.

Пустая касса не является поводом отказать клиенту в возврате товара

Если подходить к ситуации формально, то у магазина есть 10 дней для выполнения предъявленных требований. Клиент может написать заявление о возврате и прийти за деньгами в другое договоренное время. Всё будет законно.

Предприниматели могут предусмотреть и более лояльные для покупателя варианты действий. Всё зависит от специфики работы магазина и квалификации бухгалтеров. Деньги могут быть перемещены с другой кассы или взяты подотчет у собственных работников. Конечный вариант зависит от желания администрации выполнить требования покупателя законно и в минимальные сроки.

Оформление возврата на карту

Может случиться, что клиент изначально оплатил товар картой и при возврате продукции хочет, чтобы деньги перечислили на банковский счет. В законодательстве специальных упоминаний о такой ситуации нет. Вариантом решения проблемы является упоминание клиентом в заявлении требования о перечислении денег на карточный счет. При этом перечисляются его реквизиты.

Возврат денег на карту может производиться несколько дней

Желание клиента получить деньги безналичным путем не освобождает от необходимости выдать ему кассовый чек типа «Возврат прихода». При этом в документе указывается, что возврат производится безналичным путем. Это позволит избежать кассового разрыва при формировании отчетов в конце смены.

Законодатели постарались сделать возврат средств за товар с помощью онлайн-касс максимально простым как для кассира, так и для покупателя. Не обходится этот процесс и без документальных формальностей. Но зная их правила, вернуть клиенту деньги можно быстро и беспроблемно.

У нас есть готовое решение и оборудование для онлайн-кассы

Испытайте все возможности платформы ЕКАМ бесплатно

www.ekam.ru

Какие проводки формировать в 1С Бухгалтерия предприятия при возврате денежных средств по заявлению покупателя не в день покупки?

ООО УСН 15%.

Оказываем услуги физ.лицам и продаем в розницу. Работаем с кассой, пробиваем кассовые чеки. Когда сотрудник сдает выручку я формирую «отчет о розничных продаж» и на его основании приходую выручку. Когда покупатель оплачивает услугу или товар картой, то при формировании «отчета о розничных продаж» формируются проводки 62Р-90.01.1; 50.01-62Р.

Подскажите, пожалуйста, какие проводки формировать при возврате по заявлению покупателя денежных средств не в день покупки. Я провожу операцию в ручную сторно «отчета о продажа», соответственно формируется проводка 62Р-90.01.1 красным. Но когда я выдаю денежные средства покупателю по РКО, формируется проводка 50-62.02. Соответственно зависает сумма на 62.02.

Какими проводками и какими операциями проводить возврат выручки не в день покупки, если участвует счет 62Р? Верным ли будет делать сторно, затем ручной проводка проводить 76.02-62Р, и в РКО ставить счет 76.02. а не 62.02?

Добрый день!

Пока активисты либо штатные эксперты форума не ответили на Ваш вопрос, посмотрите материалы, которые автоматически были найдены по теме Вашего вопроса. Возможно, они окажутся полезными для Вас. После просмотра материалов ответьте, пожалуйста, на вопрос, помогла ли вам эта информация. Если информация помогла, нажмите «Да». Если ссылки не пригодились, нажмите «Нет».

1С Бухгалтерия предприятия редакция 3.0 (3.0.51.25)

Сразу предупреждаю, что я не «специалист по 1С».

Но вот что бросается в глаза: ручная проводка на Дт 62Р.

Не знаю, что означает этот субсчет, но логика подсказывает, что если программа выданные деньги проводит по счету 62.02, то и «ручную» проводку, видимо, нужно делать не на 62Р, а на 62.02.

Цитата (Александр Погребс): Сразу предупреждаю, что я не «специалист по 1С».

Но вот что бросается в глаза: ручная проводка на Дт 62Р.

Цитата (Счет 62.Р Расчеты с розничными покупателями (Описание счета в 1С)): Субсчет 62.Р «Расчеты с розничными покупателями» предназначен для распределения розничной выручки между разными способами оплаты от покупателей. Субсчет используется при применении нескольких способов оплаты (наличные, платежные карты, банковские кредиты).

Если Вы (или сам 1С) делаете две проводки с участием разных субсчетов 62 счета, то почему удивляетесь, что где-то что-то «повисло».

Если «ручная проводка» в 1С также заформализована, и Вы не можете поставить 62.02 вместо 62Р, то сделайте еще одну «ручную» проводку:

Дт 62.02 — Кт 62Р И ничего не повиснет.

Либо дождитесь совета, какими документами всё это надо проводить.

Вот только отвечать мне в таком тоне не нужно. Логика она всегда должна быть. Даже при работе с 1С.

И уж методологические основы бухгалтерского учета тоже не должны зависеть от прихотей и умения программистов.

Цитата (arfabuh): Добрый день.

Которые суммарно у Вас схлопываются (суммарно в ноль)

Посм, например, ответ со вложенным айлом в обсуждении https://www.buhonline.ru/forum/index?g=posts&t=69087

62.Р присутсвует только при смешанных оплатах (наличными + платежной банковской картой) в розничных продажах (в 1С — д-нт ОРП).

Т.е. при оплате одним способом — он вообще не используется, а когда используется (при смешанных оплатах), то вспомогательно — паралелльно (для разделения типов оплат) и в итоге суммарно — результат такой же, как если бы он не использовался (*)

Если у Вас вопрос по 1С, то в базе делаются настройки и оформляются документы, проведение которых и создаёт нужные проводки по счетам БУ и движения по регистрам (сведений, накопления и БУ)

Если у Вас вопрос не по 1С, то его следует задать в другом разделе форума

Потому что Вы неправильно и непонятно что и зачем делаете.

Какое сторно по вспомогательным параллельным движениям по 62.Р, которых суммарно — нет, не должно быть (*)

И могло и не быть, если бы в конфигурации приняли другие методики и методологии учёта

А, если суммарно у проводки по 62.Р не схлопываются (в ноль) — то Вы (с)делали (настроили или оформили) что-то не так.

При возврате 62.Р — не используется в 1С (а чисто на пальцах и непонятно — для чего, Вы возвращаете и наличными и через карту — одноаременно?)

Ни сторно, ни ручные прводки делать категорически неверно.

Как делать — в интеренете и на этом форуме полно описаний

62.Р не используется при возврате

Конкретно, из Ваших описаний непонятно — что у Вас не получается и почему..

Что-то недонастроили и/или недооформили

Выкладывайте скриншоты настроек и того, что не получается

nsk1C,

Добрый день.

Мне нужно вернуть денежные средства покупателю и верно отразить это в учете. Действительно, при смешанных оплатах участвует счет 62Р. Вот поэтому я и спрашиваю какие проводки и что делать, чтобы верно отразить возврат денежных средств покупателю. на основании «отчета о продажах» я сделать возврат не могу, так возвращаю денежные средства не за товар, а за услугу, и при оформлении документа «возврат покупателю» на основании » отчета о продажах» выбрать услуг мне программа не позволит.

Поэтому прошу разъяснить как в таком случае делать возврат денежных средств покупателю. Как не делать сторно если у меня тогда накапливается выручка на счете 90.01? Мне нужно отменить продажу. А как не применить счет 62Р при возврате, если делая «отчет о продажах» программа формирует проводку 62Р-90.01? Соответственно не ручной ли операцией это делать? Если в 1С счет 62Р при возврате не участвует, то подскажите, пожалуйста, какими документами и какие счета использовать для правильного отражения возврата средств?

Цитата (Счет 62.Р Расчеты с розничными покупателями (Описание счета в 1С)): Субсчет 62.Р «Расчеты с розничными покупателями» предназначен для распределения розничной выручки между разными способами оплаты от покупателей. Субсчет используется при применении нескольких способов оплаты (наличные, платежные карты, банковские кредиты).

Субсчет дебетуется в корреспонденции со счетом выручки и кредитуется в корреспонденции со счетом кассы и счетами расчетов при регистрации отчета о розничных продажах.

Аналитический учет ведется по розничным торговым точкам (субконто «Склады»). Каждая торговая точка — элемент справочника «Склады (места хранения)».

По данному Вам и описанию, субсчет 62.Р используется исключительно при розничных продажах.

Может быть, в этом и загвоздка, что Вы используете его не при розничных продажах(а это товар), а при оказании услуг.

Не знаю, конечно, нюансов 1С в этом случае, но с точки зрения элементарной бухгалтерсой логики, если Вы учитываете расчеты с покупателями (заказчиками) при получении денег на каком-то определенном субсчете, то и возвращать деньги логичнее с того же субсчета.

Коллеги, давайте отступим на шаг назад (чтобы ситуация была виднее): как, какими документами в 1С (той конфигурации, что у автора вопроса) оформляется возврат денег покупателю? Например, в розничной торговле. Я не поверю, что нет стандартных проводок и документов на этот случай.

www.buhonline.ru