Ставка налогов 2011

ПАМЯТКА ДЛЯ НАЛОГОПЛАТЕЛЬЩИКОВ

Транспортный налог – 2011 год

Действует с 01.01.2003 в соответствии с главой 28 Налогового Кодекса Российской Федерации и Законом Ярославской области от 5 ноября 2002 года N 71-з «О транспортном налоге в Ярославской области» (с последующими изменениями и дополнениями).

Налогоплательщиками транспортного налога являются физические лица, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения.

1. Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

2. Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

7) суда, зарегистрированные в Российском международном реестре судов.

1. Налоговая база определяется:

1) в отношении транспортных средств, имеющих двигатели — как мощность двигателя транспортного средства в лошадиных силах.

В случае если в технической документации на транспортное средство мощность двигателя указана в метрических единицах мощности (кВт), то пересчет во внесистемные единицы мощности (лошадиные силы) осуществляется путем умножения мощности двигателя, выраженной в кВт, на множитель 1,35962.

2) в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, — как паспортная статистическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

3) в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах;

4) в отношении иных водных и воздушных транспортных средств, не имеющих двигателей или в отношении которых не определяется валовая вместимость, — как единица транспортного средства.

Ставки по транспортному налогу устанавливаются законами субъектов Российской Федерации в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства.

На территории Ярославской области на 2011 год установлены налоговые ставки в следующих размерах:

1. Налоговая льгота предоставляется следующим категориям налогоплательщиков, являющихся физическими лицами:

1) пенсионерам, получающим пенсию, назначенную в порядке, установленном пенсионным законодательством Российской Федерации;

2) гражданам, подвергшимся воздействию радиации вследствие катастрофы на Чернобыльской АЭС;

3) одному из родителей (усыновителей, опекунов, попечителей) в семье, относящейся к многодетной в соответствии с Законом Ярославской области «Социальный кодекс Ярославской области».

Указанные налогоплательщики освобождаются от уплаты налога в отношении легкового автомобиля с двигателем мощностью до 100 лошадиных сил (включительно), а в отношении легкового автомобиля с двигателем мощностью свыше 100 лошадиных сил либо иного транспортного средства — на сумму налога, рассчитанную для легкового автомобиля с двигателем мощностью 100 лошадиных сил.

Налоговая льгота предоставляется налогоплательщику в отношении одного транспортного средства по его выбору на основании письменного заявления, поданного в соответствующий налоговый орган, и документа, подтверждающего принадлежность налогоплательщика к одной из указанных категорий.

Налогоплательщику, имеющему право на получение налоговой льготы по нескольким основаниям, налоговая льгота предоставляется по одному из оснований по его выбору.

2. От уплаты налога освобождаются сельхозтоваропроизводители независимо от организационно — правовых форм и форм собственности, удельный вес доходов от реализации сельскохозяйственной продукции в общей сумме доходов которых составляет 70 и более процентов.

Сумма транспортного налога, подлежащая уплате в бюджет, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки.

Исчисление транспортного налога производится на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации. Сведения представляются по состоянию на 31 декабря истекшего года.

В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации в течение года исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

По вопросам снятия транспортного средства с регистрационного учета необходимо обращаться в органы ГИБДД МВД России.

Налогоплательщики, являющиеся физическими лицами, уплачивают налог на основании налогового уведомления, направляемого (вручаемого) налоговыми органами.

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Налогоплательщики — физические лица уплачивают налог не позднее 1 ноября года, следующего за истекшим налоговым периодом (годом). При этом налог уплачивается не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

Транспортный налог за 2010 год налогоплательщики обязаны уплатить по ранее установленному сроку – не позднее 1 июня 2011 года.

Если по какой-либо причине владельцы транспортных средств не получили уведомление на уплату налога, а также при возникновении иных вопросов им следует обращаться в налоговые органы по месту регистрации транспортных средств.

При неуплате налога в срок налогоплательщику направляется требование для добровольного погашения имеющейся задолженности, а в случае неисполнения требования информация о задолженности будет передана в суд, и далее судебным приставам для взыскания. Кроме того, за каждый день просрочки начисляется пеня в размере одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации.

mvf.klerk.ru

Транспортный налог – 2011

С 2011 года плательщиков транспортного налога ждут немалые изменения. Поправки в главу 28 «Транспортный налог» внесены Федеральными законами от 27 июля 2010 г. № 229-ФЗ и от 27 ноября 2010 г. № 307-ФЗ.

В два раза снижены ставки налога

Закон № 307-ФЗ снизил в два раза ставки транспортного налога на 2011 год. При этом конкретные ставки определяют законодательные (представительные) органы субъектов Российской Федерации, с учетом того, что ставки могут быть увеличены (уменьшены) не более чем в 10 раз (ст. 356 НК РФ). С 1 января 2011 года эта норма не применяется в отношении легковых автомобилей с мощностью двигателя (с каждой лошадиной силы) до 150 л. с. (до 110,33 кВт) включительно (п. 2 ст. 361 НК РФ). Следовательно, на данные транспортные средства региональные власти при желании смогут уменьшить ставку вплоть до нуля.

Ставки транспортного налога

свыше 150 л. с. до 200 л. с. (свыше 110,33 кВт до 147,1 кВт) включительно

до 20 л. с. (до 14,7 кВт) включительно

свыше 20 л. с. до 35 л. с. (свыше 14,7 кВт до 25,74 кВт) включительно

свыше 35 л. с. (свыше 25,74 кВт)

до 200 л. с. (до 147,1 кВт) включительно

свыше 200 л. с. (свыше 147,1 кВт)

до 100 л. с. (до 73,55 кВт) включительно

свыше 100 л. с. до 150 л. с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 200 л. с. до 250 л. с. (свыше 147,1 кВт до 183,9 кВт) включительно

свыше 250 л. с. (свыше 183,9 кВт)

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы)

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы):

до 50 л. с. (до 36,77 кВт) включительно

свыше 50 л. с. (свыше 36,77 кВт)

Отменена обязанность представлять квартальную отчетность по транспортному налогу

В прошлой редакции статьи 363.1 Налогового кодекса было установлено, что организации по истечении каждого отчетного периода представляют в налоговый орган по месту нахождения транспортных средств налоговый расчет по авансовым платежам по налогу.

Законом № 229-ФЗ внесены изменения в данную норму. Начиная с 1 января 2011 года компаниям следует представлять декларацию по налогу один раз в год — не позднее 1 февраля года, следующего за истекшим налоговым периодом. Подавать в инспекцию расчет по истечении каждого отчетного периода организациям будет не нужно.

Обязанность по уплате авансовых платежей сохранена. Напомним, что налогоплательщики исчисляют сумму авансового платежа по транспортному налогу самостоятельно по истечении каждого отчетного периода в размере 1/4 произведения соответствующей налоговой базы и налоговой ставки (п. 1 и 2.1 ст. 362 НК РФ). Уплата налога и авансовых платежей производится по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов РФ (п. 1 ст. 363 НК РФ).

Таким образом, с 1 января 2011 года фирмы, которые уплачивают авансовые платежи по транспортному налогу в течение соответствующего налогового периода, не обязаны представлять в ИФНС расчеты по ним. При этом не имеет значения, какую систему налогообложения такие налогоплательщики применяют.

Изменится срок уплаты налога физиками

Стоит отметить, что внесены изменения в отношении срока уплаты налога физическими лицами (Закон № 229-ФЗ). Теперь срок уплаты транспортного налога для физлиц не может быть установлен ранее 1 ноября года, следующего за истекшим налоговым периодом (п. 1 ст. 363 НК РФ). Напомним, что налоговым периодом признается календарный год. При этом конкретные сроки уплаты транспортного налога не устанавливаются.

Таким образом, первым налоговым периодом, начиная с которого законами субъектов РФ должны быть установлены сроки уплаты транспортного налога с учетом изменений, является налоговый период 2011 года.

Учитывая, что положениям статьи 363 Налогового кодекса не придана обратная сила, уплата транспортного налога за 2010 год производится в соответствии с ранее установленными сроками.

При установлении новых сроков уплаты налога региональными законами должен быть четко определен налоговый период, начиная с которого применяются новые сроки уплаты. При этом если законами субъектов уплата налогов за периоды до 2011 года переносится на более поздний срок, то соответствующим нормам, как улучшающим положение налогоплательщиков, может быть придана обратная сила (информационное сообщение Минфина России от 1 ноября 2010 г. «О применении Федерального закона от 27 июля 2010 г. № 229-ФЗ в части установления сроков уплаты транспортного и земельного налогов», письмо Минфина России от 30 ноября 2010 г. № 03-05-04-04/13).

Столичные власти уже внесли изменения в Закон города Москвы от 9 июля 2008 г. № 33 «О транспортном налоге». Итак, срок уплаты налога налогоплательщиками, являющимися физическими лицами, установлен не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Напомним, что физические лица уплачивают транспортный налог на основании налогового уведомления. Не позднее 30 дней до наступления срока платежа налоговый орган направляет налоговое уведомление налогоплательщику.

При этом уведомление может быть передано физическому лицу (его представителю) лично под расписку, направлено по почте заказным письмом или передано в электронном виде по телекоммуникационным каналам связи. В случае направления документа по почте он считается полученным по истечении шести дней с даты направления заказного письма.

Обратите внимание: утверждена новая, объединенная форма налогового уведомления (приказ ФНС России от 5 октября 2010 г. № ММВ-7-11/479@). Оно теперь формируется сразу по трем налогам, в зависимости от наличия у физлица соответствующих объектов налогообложения: по транспортному, земельному и налогу на имущество физических лиц. В документе указано, что, если уведомление вручается налогоплательщику лично, он расписывается в отрывном корешке (содержащем его Ф.И.О., адрес и сумму налога к уплате), который остается в налоговых органах.

В. Ким, налоговый консультант

Практическая энциклопедия бухгалтера

Все изменения 2018 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

www.buhgalteria.ru

Транспортный налог 2011 в Санкт-Петербурге

Все владельцы транспортных средств обязаны уплачивать транспортный налог, сумма которого для физических лиц рассчитывается на основании сведений об их регистрации.

![]()

Если вы продали машину по доверенности, то налогоплательщиком остаетесь вы же, так как продолжаете быть собственником по документам.

Если автомобиль находится в розыске, то налог платить вы не обязаны. Но чтобы вас не считали должником, нужно представить справку об угоне в вашу налоговую инспекцию.

В случае получения налогового уведомления на уплату транспортного налога, когда автомобиль уже продан, снят с учета, нужно уведомить налоговую инспекцию об ошибке и предоставить подтверждающие документы.

Транспортный налог зависит от мощности ТС. Для того, чтобы узнать, какую сумму придется уплатить, нужно умножить количество лошадиных сил вашего автомобиля на налоговую ставку.

Ставки транспортного налога 2011

Наименование объекта налогообложения

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы):

до 100 л .с. включительно

свыше 100 л .с. до 150 л .с. включительно

свыше 150 л .с. до 200 л .с. включительно

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы):

до 20 л .с. включительно

свыше 20 л .с. до 35 л .с. включительно

Автобусы с мощностью двигателя (с каждой лошадиной силы):

до 200 л .с. включительно

Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы):

свыше 200 л .с. до 250 л .с. включительно

с года выпуска которых прошло до 3 лет включительно

с года выпуска которых прошло от 3 до 5 лет включительно

с года выпуска которых прошло более 5 лет включительно

Срок уплаты транспортного налога

С 1 января 2011 года в соответствии с Законом Санкт-Петербурга «О транспортном налоге» налог уплачивается физическими лицами не позднее 3 ноября и только после получения налогового уведомления. Налоговый орган обязан выслать уведомление за 30 дней до срока оплаты вместе с квитанцией.

За 2011 год налог на автомобиль нужно будет уплатить не позднее 3 ноября 2012 года.

Какие пени за неуплату транспортного налога?

Пеня за неуплату налогов определяется в процентах от неуплаченной суммы в размере одной трехсотой от ставки рефинансирования ЦБ за каждый день просрочки. При этом учитывается ставка рефинансирования, которая действовала в период просрочки, т.е. если она менялась, то это тоже учитывается при расчетах.

Например, нужно было уплатить 2400 рублей налога. Ставка рефинансирования была 8% в течение всего периода. Вы заплатили позднее на 20 дней. Пени в этом случае составят 12,80 рублей (2400*20*8/100/300).

Однако следует знать, что просрочка наступает в случае получения налогового уведомления о неуплате в срок. Если уведомление не получено, то вы не могли исполнить свою обязанность по уплате налога, следовательно, начисление пеней можно оспорить в досудебном или судебном порядке.

Понравилась статья? Поделись с друзьями:

Читайте другие, полезные статьи

rebekka (19.06.2012 18:07:43)

Транпспотный налог должен платиться для обеспечения поддержания наших дорог в нормативном состоянии,причем тут л.с.? Разрешенная снаряженная масса-убойная сила.Грузовики принадлежат комерсантам,пусть и заплатят за разбитые дороги.Срочно поменять налоговые тарифы.

www.proautopravo.ru

Ставки налогов в 2011 году в России.

Настоящий текст, представляет собой краткую упрощенную справку по ставкам основных налогов, действующим в России в 2011 году. Текст не претендует на всеохватность и идеальную точность, за которыми следует обращаться напрямую к текстам законов о налогах и сборах.

Следует иметь в виду, что крайне важное значение имеет не только ставка определенного налога, но и объект налогообложения к которому применяется эта ставка.

Ставка НДС (Налога на добавленную стоимость) в 2011 году.

- Ставка НДС — 18% . Применяется чаще всего

- Ставка НДС на отдельные группы товаров — 10%

- Ставка НДС — 0% , в основном экспорт, торговля драгметаллами, космос, точнее смотрите подпункты с 1 по 10, статьи 164 Налогового кодекса РФ

- Производная от ставки НДС 10% — рассчитывается как ( 10 / (100+10) ) * 100%

- Производная от НДС 18% — рассчитывается как ( 18 / (100 + 18) ) * 100%

В определенных случаях применяются так называемые расчетные ставки

Указанные ставки НДС действуют с 01 января 2009 года.

Ставка налога на прибыль в 2011 году.

- С 01 января 2009 действует основная ставка налога на прибыль — 20%

Кроме основной ставки налога на прибыль установлены так называемые специальные ставки

Ставка налога на доходы физических лиц в 2011 году.

Применяется для любых доходов, за исключением тех для которых установлены специальные ставки НДФЛ — 9%, 15%, 30%, 35%

Ставка НДФЛ 35% применяется для:

А) доходов от стоимости выигрышей и призов, в части превышающих установленные размеры

Б) доходы от процентов по вкладам в банках, в части превышающих установленные размеры

В) суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств, в части превышения установленных размеров

Ставкой НДФЛ 30% облагаются:

доходы, получаемые физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций

Ставка НДФЛ 15% действует в отношении:

доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, в виде дивидендов от долевого участия в деятельности российских организаций

Ставка НДФЛ 9% применяется для:

А) доходов от долевого участия в деятельности организаций, полученных в виде дивидендов, физическими лицами, являющимися налоговыми резидентами РФ

Б) доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года

Ставки налогов в 2011 году при применении специальных налоговых режимов:

Однако законами субъектов РФ могут быть установлены дифференцированные ставки по УСНО (доходы минус расходы), в размерах от 5 до 15%

www.nalog2000.ru

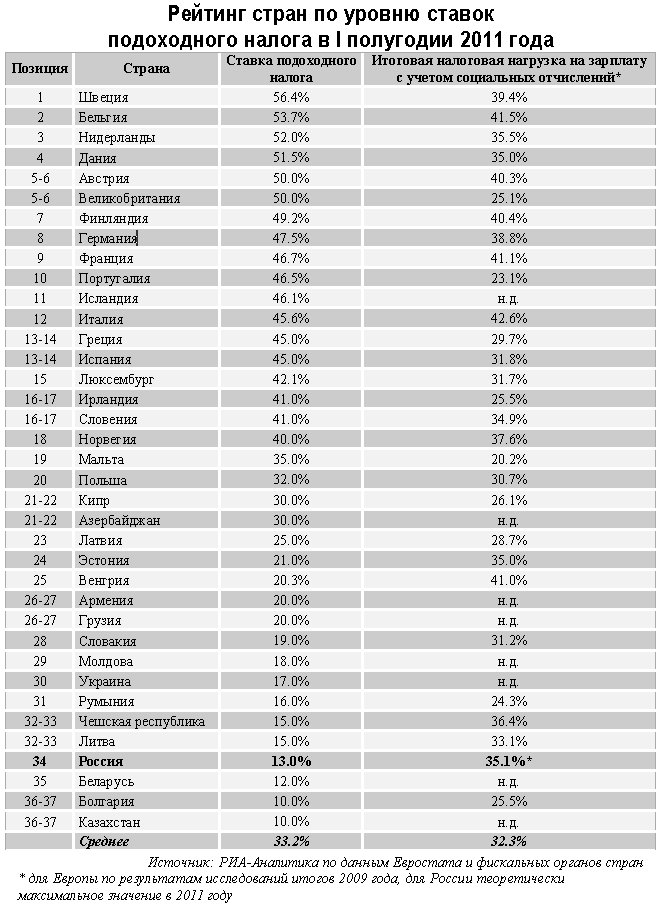

Рейтинг стран по ставке налога на доходы граждан

Москва, 6 июл — РИА Новости. Эксперты Центра экономического анализа «РИА-Аналитика» подготовили рейтинг стран Европы по ставке подоходного налога на граждан. В рейтинг были включены все страны Европы, по которым имелась информация Евростата или фискальных органов, на настоящее время.

Для стран с прогрессивной шкалой налогообложения использовалась максимальная ставка налога. Прогрессивная шкала налогообложения, предусматривающая рост выплат при увеличении доходов, с точки зрения социальной справедливости имеет право на жизнь, так как препятствует расслоению общества. С другой стороны, высокий уровень налоговых ставок для высокооплачиваемых сотрудников приводит или к их миграции в страны с более низкими налогами, или к уклонению от уплаты налогов – «серым» и «черным» зарплатным схемам.

Максимальная ставка подоходного налога зафиксирована в социально ориентированной Швеции – 56.4%, которая заняла первое место в рейтинге. Во многом эта ставка в последние годы приводит к оттоку из страны некоторых востребованных на рынке профессий с высокой зарплатой. Вторую строчку рейтинга занимает Бельгия, где максимальная ставка налога на доходы физических лиц равняется 53.7%, на третьем Нидерланды (52.0%), далее следуют Дания и Австрия со ставками налогов 51.5% и 50.0% (столько же в Великобритании). Россия с ее плоской шкалой налогообложения и ставкой в 13% расположилась на скромном 34 месте из 37 позиций рейтинга (4 место с конца рейтинга). Ниже нашей страны подоходный налог только в Беларуси (12.0%), Болгарии и Казахстане (по 10.0%).

Суммарная налоговая нагрузка на зарплату граждан, которую можно определить как сумму платежей по подоходному налогу и выплатам страховых взносов в различных странах сильно варьируется. В России страховые взносы с 2011 года составляют 34% от начисленной заработной платы (до 2010 года это был ЕСН). При выплачиваемых на руки работнику 50 тыс. руб. официальной зарплаты, суммарные налоги работника составят 7.47 тыс. (налог на доходы физических лиц), плюс 19.5 тыс. руб. страховых взносов, которые выплачивает работодатель. Итого, при чистой зарплате 50 тыс. руб., суммарные затраты на оплату труда одного работника составят 77 тыс. руб. Налоговая нагрузка при этом на зарплату составляет 27 тыс. руб. (социальные страховые платежи и НДФЛ) или 35.1% от суммарных затрат на оплату труда. Именно эти 35.1% являются тем уровнем налога (максимальным, без учета возможных налоговых вычетов и пр.), который необходимо выплатить с заработной платы в России. В годовом исчислении для высокооплачиваемых категорий граждан этот уровень несколько ниже, поскольку, c сумм выплат и иных вознаграждений в пользу физического лица, превышающих 463 тыс. руб. нарастающим итогом с начала расчетного периода, страховые взносы не взимаются. Конечно, по сути НДФЛ и страховые взносы это два разных налога – первый уплачивается работниками, а предприятие выступает в роли налогового агента, второй – предприятием. Но фактически, для того, что бы выплачивать зарплату работникам, налоговые выплаты по НДФЛ предприятию приходится закладывать в затраты.

Эксперты «РИА-Аналитика» РИА Новости проранжировали страны Европы по показателю суммарной налоговой нагрузки на доходы граждан, опираясь на опубликованные в июне 2011 года данные Евростата по уровню налоговой нагрузки на трудовые доходы граждан ЕС (отношение выплаченных подоходных налогов и социальных платежей к облагаемой налогами базе по итогам 2009 года). По сути, эти цифры и есть фактический «налог» на зарплаты граждан с учетом различных видов налогообложения и отчислений в разных странах. Он же позволяет учесть и фактор прогрессивной шкалы, а именно то, что не все платят по максимальной ставке, поэтому итоговый «налог на зарплату» в некоторых странах значительно ниже подоходного.

По данному показателю первое место в Европе занимает Италия с долей налогов и социальных платежей в фонде оплаты труда в 42.6%. На втором месте Бельгия с налоговой нагрузкой в 41.5%. В пятерке также Франция (41.5%), Венгрия (41.1%) и Финляндия (40.4%). В среднем по Европе данный показатель составляет 32.3%, выше него налоговая нагрузка в 16 странах рейтинга. Россия по нагрузке в виде налогов и обязательных отчислений на зарплату находится в середине списка рядом с Нидерландами и Данией.

Наименьший уровень нагрузки из стран, по которым рассчитывался показатель, у Мальты (20.2%), Португалии (23.1%), Румынии (24.3%), Великобритании (23.1%) и Болгария (25.5%). Работодателям этих стран в плане налогов и отчислений в различные фонды работать легче всего.

Версия 5.1.11 beta. Чтобы связаться с редакцией или сообщить обо всех замеченных ошибках, воспользуйтесь формой обратной связи.

© 2018 МИА «Россия сегодня»

Сетевое издание РИА Новости зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) 08 апреля 2014 года. Свидетельство о регистрации Эл № ФС77-57640

Учредитель: Федеральное государственное унитарное предприятие «Международное информационное агентство «Россия сегодня» (МИА «Россия сегодня»).

Главный редактор: Анисимов А.С.

Адрес электронной почты Редакции: internet-group@rian.ru

Телефон Редакции: 7 (495) 645-6601

Настоящий ресурс содержит материалы 18+

![]()

Регистрация пользователя в сервисе РИА Клуб на сайте Ria.Ru и авторизация на других сайтах медиагруппы МИА «Россия сегодня» при помощи аккаунта или аккаунтов пользователя в социальных сетях обозначает согласие с данными правилами.

Пользователь обязуется своими действиями не нарушать действующее законодательство Российской Федерации.

Пользователь обязуется высказываться уважительно по отношению к другим участникам дискуссии, читателям и лицам, фигурирующим в материалах.

Публикуются комментарии только на тех языках, на которых представлено основное содержание материала, под которым пользователь размещает комментарий.

На сайтах медиагруппы МИА «Россия сегодня» может осуществляться редактирование комментариев, в том числе и предварительное. Это означает, что модератор проверяет соответствие комментариев данным правилам после того, как комментарий был опубликован автором и стал доступен другим пользователям, а также до того, как комментарий стал доступен другим пользователям.

Комментарий пользователя будет удален, если он:

Пожалуйста, пишите грамотно — комментарии, в которых проявляется пренебрежение правилами и нормами русского языка, могут блокироваться вне зависимости от содержания.

Администрация имеет право без предупреждения заблокировать пользователю доступ к странице в случае систематического нарушения или однократного грубого нарушения участником правил комментирования.

Пользователь может инициировать восстановление своего доступа, написав письмо на адрес электронной почты moderator@rian.ru

В письме должны быть указаны:

- Тема – восстановление доступа

- Логин пользователя

- Объяснения причин действий, которые были нарушением вышеперечисленных правил и повлекли за собой блокировку.

Если модераторы сочтут возможным восстановление доступа, то это будет сделано.

В случае повторного нарушения правил и повторной блокировки доступ пользователю не может быть восстановлен, блокировка в таком случае является полной.

ria.ru