Оглавление:

Срок исковой давности по кредиту

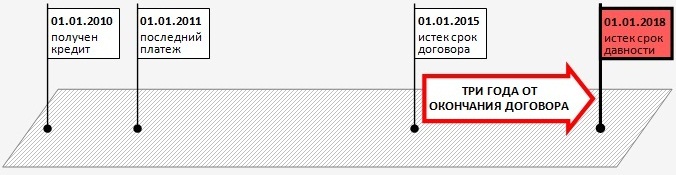

Если вы долгое время не выплачиваете кредит, то возможно, что по нему прошел срок давности, т.е. банк больше не имеет права требовать деньги через суд. Многие заемщики знают, что срок исковой давности составляет три года, однако даже среди юристов нет единого мнения, от какого момента вести отсчет. Более того, разные суды по-разному трактуют закон и выносят различные решения в одинаковых ситуациях.

В любом случае нужно понимать, что срок давности отсчитывается вовсе не от даты получения кредита. Большинство судов опирается на позицию, в соответствии с которой срок давности начинает течь с момента прохождения последней транзакции кредитного расчетного счета. То есть, если кредит взят 1-го января 2010 года на пять лет, последнее внесение денег на счет было 1-го января 2011 года, то и срок давности судом будет отсчитываться именно с этой даты. Такая позиция, в частности, прослеживается в решениях Верховного Суда РФ и Высшего арбитражного суда РФ:

Однако некоторые суды первой инстанции не соглашаются с такой трактовкой закона, опираясь на положения ст. 200 ГК РФ. Эта статья говорит, что «по обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения». В таких случаях суды указывают, что срок исковой давности начинает течь с момента окончания кредитного договора. То есть, если кредит взят 1-го января 2010 года на срок в пять лет, то суд будет отсчитывать срок давности от 1-го января 2015 года независимо от того, когда вы платили в последний раз:

Практика показывает, что такая позиция суда является менее распространенной. Кроме того, она применяется только для «обычных» кредитов, но не для кредитных карт, срок действия которых не ограничен договором (это единственное существенное отличие в исчислении срока давности между кредитом и кредитной картой). Если в вашем конкретном случае суд первой инстанции скажет, что срок давности отсчитывается от окончания договора, у вас есть высокие шансы изменить это решение через апелляцию. Однако нужно понимать, что каждое решение зависит от конкретного судьи, и 100%-ную гарантию дать нельзя никогда.

Кроме того, при установлении начала срока давности суды принимают во внимание факт официальных переговоров с банком по вопросу кредитной задолженности. Если вы отправляли банку письмо о предоставлении банковских каникул или о реструктуризации долга и т. д., то это может пресечь течение срока давности. И, разумеется, предоставление банком указанных услуг пресекает течение срока почти в ста процентах случаев. Как правило, это происходит потому, что по договоренности с банком клиент вносит ту или иную сумму на кредитный счет. Однако и самого факта подписания дополнительного соглашения может оказаться достаточно для суда.

Отдельно хочется отметить, что перепродажа кредита коллекторским агентствам или каким-то иным организациям не влияет на течение срока исковой давности. Однако в любой ситуации есть множество мелких факторов, которые тем или иным образом могут повлиять на исчисление срока давности. Мы настоятельно рекомендуем не надеяться на общие рекомендации, а прийти на прием к кредитному адвокату, чтобы он мог проанализировать ваш конкретный случай. Если у вас нет возможности прийти на личный прием, как минимум, воспользуйтесь консультацией по телефону.

Можно ли требовать деньги после истечения срока давности

Многие заемщики полагают, что истечение срока давности автоматически означает отказ банка от попыток вернуть задолженность, но на практике ситуация выглядит иначе. Во-первых, закон не запрещает банку требовать деньги хоть через сто лет после прекращения всех взаимоотношений. Истечение срока давности говорит только о том, что у вас появляется очень сильный аргумент на тот случай, если банк обратится в суд. Срок давности не влияет на право банка звонить заемщику, писать письма и другими способами напоминать о непогашенном кредите. Со стороны заемщика в этой ситуации есть эффективный способ противодействия – написать заявление на отзыв персональных данных. Зачастую этого достаточно, чтобы банк отвязался и перестал вас беспокоить.

Во-вторых, банк может продать ваш долг коллекторам независимо от истечения срока исковой давности. Если же срок давности прошел, и коллекторы понимают, что получить что-то через суд они уже не смогут, то вероятность жесткого давления значительно возрастает. Вы можете столкнуться не только с угрозами по телефону, но и с откровенно преступным воздействием. Например, коллекторы могут проколоть шины вашего автомобиля, залить клеем замок квартиры или просто прислать крепких парней для серьезного разговора. Для защиты в таких ситуациях нужно незамедлительно писать жалобы на коллекторов в полицию и, если полиция бездействует, заявления в прокуратуру.

В-третьих, банк может отнести в суд исковое заявление независимо от истечения срока давности по кредитной задолженности. Важно понимать, что сам суд не будет рассчитывать срок исковой давности и автоматически отказывать банку. Чтобы это произошло, вам необходимо подготовить и принести в суд ходатайство о применении срока исковой давности. В принципе, это несложная операция, и зачастую заемщики могут выполнить ее сами. Однако иногда в деле всплывают мелкие детали, разобраться в которых может только кредитный адвокат. Если вы не хотите рисковать, то нужно проконсультироваться со специалистом до того, как совершать какие-то действия, особенно если вопрос касается судебного процесса.

kreditniyadvokat.ru

Каков срок действия исковой давности по кредитам в России?

Оформить заявку и получить ответ из банка всего за 30 минут→

В нынешнем законодательстве РФ существует срок исковой давности равный трем годам по статье 169 «ГК». Он означает, что в течение определенного периода времени одно лицо (физическое или юридическое) может предъявить другому лицу какие-либо требования по действующему кредитному договору.

Оформить заявку и получить ответ из банка всего за 30 минут →

Если в течение трех лет заемщик не был вызван в суд, то его долг может аннулирован. Если вдруг заемщик будет вызван в суд по прошествии этого времени, то он должен подать подать ходатайство о прекращении возбужденного дела.

Но при этом следует учитывать, что российским законом законом предусмотрены определенные условия, при которых данный срок исковой давности не может быть применен:

- при возникшей непреодолимой силе, помешавшей направить иск;

- при наличии военного периода;

- при приостановке действия закона, который регламентирует возникшие правоотношения;

- при установке правительством специального моратория;

- в том случае, если у банка и заемщика возникли кредитные отношения или же контакт. К примеру, если клиенту звонили из банка с требованием выплатить долг и тот поднял трубку, отсчет начинается заново. То же самое касается любой оплаченной квитанции.

Обратите внимание, что отсчет 3-ехлет начинается не с момента выдачи кредита, а с даты появления первой просрочки. Если ваш долг передаётся по наследству, то отсчет трехлетнего срока также начнется заново.

Также следует помнить о том, что истечение данного периода не означает автоматического прощения вам задолженности. Банк по-прежнему может требовать от вас погашения займа, но уже не через судебные инстанции, а при помощи писем и звонков. Единственная мера пресечения — это заявление на отзыв персональных данных.

Помимо этого, банковская компания сможет продать ваш просроченный долг коллекторам, а для них никакие сроки не помеха. Как себя вести в подобной ситуации — читайте здесь.

И помните — все это время, т.е. в течение 3-ех лет, вам необходимо будет скрываться, не общаться с родственниками, постоянно менять место жительства. Нельзя получать заработную плату через банк, потому как такие данные могут попасть к судебным приставам. Подумайте — стоит ли оно того?

Таким образом, если вы хотите воспользоваться сроком исковой давности по кредиту в России, то вам понадобится помощь опытного юриста или антиколлектора.

kreditorpro.ru

Перед обращением в банк для оформления кредита будущий заемщик планирует период погашения долга. К сожалению, это время иногда нарушается по независящим от заёмщика обстоятельствам. Банк в таких случаях может предъявлять должнику претензии, но для их удовлетворения в судебном порядке должен соблюдаться срок исковой давности по кредиту.

Каким образом определяется

Срок исковой давности – это период, в течение которого банк или другая финансовая организация может выдвигать заемщику требования погасить долг. По банковскому кредиту он составляет 3 года. Но может увеличиваться или уменьшаться в зависимости от множества нюансов.

Исковая давность по кредитной задолженности исчисляется с момента нарушения прав кредитора по соглашению о предоставлении займа. Данное требование предусмотрено Гражданским кодексом РФ ст. 200, ч.1. Более точное определение начала исчисления дается в условиях договора.

При наличии дополнительных обязательств (процентов, штрафов) период давности для предъявления требований по ним истекает одновременно со сроком по основному долгу вне зависимости от того, когда эти виды задолженностей были начислены.

Исчисляться ок начинает с момента невыплаты заемщиком очередного платежа. Если платежи не вносились более 90 дней, финансовое учреждение вправе потребовать единовременного погашения всей суммы долга по договору. Исчисление в этом случае начинается с момента предъявления требований.

Если в требовании банка указано время исполнения обязательства по погашению долга, то давность по кредиту начинает исчисляться с момента истечения указанной банком даты.

Срок исковой давности по кредиту, который должен исполняться в течение определённого времени, рассчитывается с учётом некоторых нюансов. Согласно положениям ГК РФ, время исполнения обязательств по которому определено, исчисляется с даты окончания этого времени. Но период не должен превышать 10 лет с момента возникновения обязательств.

Имеет ли право банк требовать погашения долга после истечения срока

Согласно ст. 200 ГК РФ время подачи иска исчисляется после прекращения действия соглашения. Например, при получении кредита 15 января 2010 года на 6 лет срок прошествия будет рассчитываться с 15 января 2016 года вне зависимости от даты внесения последнего взноса. Но на практике это касается только «обычных» кредитов. К последним не относится получение ссуд посредством пластиковых карт в виде овердрафта (небольшого займа). Но даже при вынесении судом решения об исчислении давности по кредиту с момента прекращения действия договора это решение можно обжаловать, подав апелляцию.

Если заемщик вступает в официальные переговоры с сотрудниками банка, отправляя предварительно письмо с просьбой об отсрочке платежей по кредиту, то срок исковой давности может значительно сократиться. При продаже банком договора коллекторам повлиять на расчёты может внесение клиентом даже одного платежа в счёт погашения долга агентству. По этим вопросам лучше проконсультироваться у наших юристов.

По закону банк может предъявлять требования возврата денежных средств в течение 10 лет после прекращения действия соглашения – далее клиент может отказаться отдавать долг. Когда же банк продолжает направлять уведомления о невозврате долга письменно, по телефону или по электронной почте, то клиент может отозвать разрешение на использование его персональных данных, написав соответствующее заявление.

Как защититься от коллекторов

Даже после истечения срока исковой давности по кредиту на основании договора, проданного банком, предъявлять требования возврата долга могут специальные агентства (коллекторы). Делают они это как без переуступки, так и с переуступкой в пользу коллекторского агентства права требования в пользу третьего лица. Обычно для взыскания долга подобные агентства принимают жёсткие меры вплоть до запугиваний. В таких случаях не стоит паниковать, а указать коллекторам на неправомерность их действий по взысканию задолженности в связи с истечением давности по кредиту. Защитить себя от неправомерных действий коллекторов можно также написав заявление в правоохранительные органы (полицию или прокуратуру).

Когда угрозы от коллекторов продолжаются, следует зафиксировать их факт и написать заявление в полицию или суд. Ваша уверенность в своей правоте тоже подействует отрезвляюще на коллекторов, работающих на грани закона.

Помочь вам разобраться во всех этих вопросах смогут юристы нашей компании. Они составят необходимые жалобы или исковое заявление в суд и восстановят ваши права и законные интересы в случае их грубого нарушения.

m.pravoved.ru

Какие бывают сроки исковой давности согласно ГК РФ?

Срок исковой давности — это отрезок времени, в пределах которого можно защитить свои права и интересы в судебном порядке. Сроки исковой давности различаются своей продолжительностью — о том, какими они бывают, расскажем в этой статье.

Общий срок исковой давности: сколько составляет и когда начинается течение срока

По общему правилу добиваться защиты своих прав через суд гражданин может в пределах 3 лет с момента, когда ему стало известно:

По общему правилу добиваться защиты своих прав через суд гражданин может в пределах 3 лет с момента, когда ему стало известно:

- о факте нарушения его прав;

- о том лице, к которому следует предъявить иск для восстановления своих прав.

- Продолжительностью менее года (к примеру, лица, желающие оспорить увольнение, подать в суд на бывшего работодателя могут лишь в течение 1 месяца).

- Годичные сроки, в частности:

- в случае ненадлежащего выполнения работ по подрядному договору (исключением являются случаи, когда у заказчика есть претензии к построенному зданию, — тогда применяться будет общий срок);

- для соглашений о перевозке грузов, если одну из сторон не устроили действия другой стороны (надо отметить, что в этом случае до обращения в суд необходимо направить второй стороне претензию в письменной форме);

- для исков о признании незаконными оспоримых сделок (к ним относятся, например, сделки, заключенные в результате введения в заблуждение или обмана);

- также в течение года после обнаружения можно в судебном порядке взыскать материальный ущерб, который работник причинил работодателю.

- Двухгодичные сроки (например, для споров, вытекающих из договора о страховании имущества).

- Длительные сроки, превышающие общий срок давности (так, для исков о возмещении ущерба от загрязнения моря нефтью предусмотрен срок давности 6 лет).

- о выдаче банковского вклада;

- защите различных нематериальных благ;

- компенсации вреда, нанесенного здоровью и жизни;

- прекращении нарушений права собственности.

- частичного погашения заемщиком долга;

- подписания какого-либо документа между банком и должником (протокола, соглашения и т. п.), в котором заемщик признает наличие у него долга перед банком.

Такой трехлетний период называется общим сроком исковой давности. Он применяется всегда, когда нормативным актом не установлен иной (более или менее длительный) период времени для судебной защиты (специальный срок).

Важно понимать, что время для подачи иска начинает исчисляться не с момента нарушения каких-либо прав гражданина, а с того дня, когда он узнал (либо должен был узнать) о двух перечисленных выше обстоятельствах. Однако закон оговаривает, что срок исковой давности не может быть более 10 лет с того дня, когда были нарушены права истца (ст. 196 ГПК РФ).

В тех случаях, когда соглашением между сторонами предусмотрен конкретный срок выполнения обязанности (например, по возврату займа), течение срока исковой давности начинается на следующий день после наступления этого момента.

Специальные сроки и их виды

Сроки исковой давности, называемые специальными, предусмотрены как Гражданским кодексом, так и другими законодательными актами.

Можно выделить следующие виды специальных сроков:

Последствия истечения срока исковой давности. Восстановление срока

Пропуск срока исковой давности не лишает гражданина или организацию возможности подать иск в защиту своих интересов — даже в этом случае исковое заявление суд примет к рассмотрению. Более того, судья по своей инициативе не должен выяснять, соблюден или нет срок исковой давности. Но вот если противоположная сторона в ходе процесса скажет о том, что срок нарушен, суд будет обязан проверить этот момент. Если окажется, что истец действительно обратился в судебный орган после истечения срока исковой давности, велика вероятность отказа в удовлетворении иска.

Если же ответчик (в силу незнания закона или по другой причине) не заявит о несоблюдении срока на подачу иска, дело будет рассматриваться по общим процедурным правилам. В этом случае истец имеет шанс на победу в процессе.

Нужно отметить, что существует ряд исков, на которые ГК РФ срок исковой давности не устанавливает. К их числу относятся требования:

Для физических лиц закон допускает восстановление срока на подачу иска. Но это возможно лишь в исключительных ситуациях, например, если своевременному предъявлению иска помешало тяжелое заболевание. Вопрос о том, имеются ли причины восстановить срок, решает суд.

Возможна ситуация, когда должник, не зная о том, что исковая давность уже истекла, добровольно выполняет свои обязанности. В этом случае, когда он все же узнает об истечении срока, он будет не вправе потребовать вернуть назад то, что было им передано другой стороне.

Срок давности по задолженности перед банком (по кредиту)

Продолжительность срока исковой давности, во время которого кредитная организация может взыскать долг, споров не вызывает — в данной ситуации применяется общее правило о трехлетнем сроке. А вот по поводу момента, с которого нужно отсчитывать этот срок, среди судей и практикующих юристов имеются разные взгляды.

Чаще всего судебные органы придерживаются позиции Верховного суда, изложенной в постановлении № 15 от 12.11.2001. В этом документе говорится, что при просрочке внесения периодических платежей срок исковой давности исчисляется отдельно по каждому такому взносу. Эти сроки начинаются на следующий день после той даты, когда должна быть уплачена соответствующая сумма. К примеру, если взнос по кредиту в сумме 5000 руб. должен быть внесен не позднее 10 февраля, то срок исковой давности для принудительного взыскания этой суммы будет отсчитываться с 11 февраля.

Однако некоторые суды определяют срок исковой давности с момента окончания кредитного договора. Например, если кредит взят на 4 года, то только по прошествии этого времени начнется течение срока на подачу иска (сразу на всю сумму задолженности). При такой трактовке закона у банка имеется намного больше времени для взыскания долга с заемщика. Но если человек, задолжавший по кредиту, столкнется с подобным подходом суда, он вполне сможет оспорить его решение, сославшись на вышеназванное постановление ВС РФ.

В некоторых случаях течение исковой давности прерывается и начинается вновь с нуля. Срок исковой давности начнет отсчитываться заново с момента:

А вот продажа долга коллекторскому агентству на течение срока исковой давности никак не повлияет.

Что касается срока взыскания процентов по кредиту, то он завершается одновременно с истечением давностного срока по основному долгу.

Однако нужно отметить, что даже после истечения срока исковой давности сотрудники банка будут вправе посылать письма заемщику с требованием вернуть долг, звонить ему по телефону, а также передать долг коллекторам. Поэтому не стоит надеяться, что после истечения срока исковой давности банк забудет о клиенте, не вернувшем кредит.

Чему равен срок исковой давности по налогам?

Срок для взыскания налогов с граждан через суд устанавливается Налоговым кодексом РФ. С юридических же лиц ИФНС взыскивает долги путем списания денег с банковского счета (без обращения в суд).

После того как налоговая инспекция обнаружила у гражданина недоимку (долг по налогу), она обязана направить в его адрес требование о погашении задолженности. В нем указывается срок для добровольной уплаты суммы налога. Если в пределах этого времени должник не погасит задолженность, то начнет исчисляться срок исковой давности для взыскания налогов.

Однако обращаясь в судебный орган, ИФНС должна выполнять определенные правила:

- Если общая сумма долга по налогам, пеням, штрафам превышает 3000 руб., то инспекция подает заявление в суд в течение 6 месяцев с того дня, как истекло время для добровольного выполнения требования.

- Пока сумма долга менее 3000 руб., налоговый орган не обращается в суд. Если гражданин вновь вовремя не уплатит какой-либо налог, ему направляется следующее требование о погашении уже новой суммы долга. Если общая сумма задолженности по предыдущему и нынешнему требованиям превысит 3000 руб., то ИФНС подает в суд в течение 6 месяцев с даты, установленной для добровольного исполнения второго требования.

- Если общая сумма долга по-прежнему менее 3000 руб., то инспекция должна подождать, пока эта сумма не увеличится до 3000 руб. После этого она обращается за взысканием суд.

- Если в течение 3 лет со дня, установленного для выполнения самого первого требования, сумма долга так и не превысила 3000 руб., инспекция подает иск на имеющуюся сумму (пусть даже 10-15 руб.). Что касается исковой давности, то ее срок составляет полгода и начинается после завершения названного трехгодичного срока.

Такие непростые правила появились в НК РФ несколько лет назад. Связано это с тем, что до их введения налоговые органы посылали в суды огромное количество заявлений на мелкие суммы. Это очень затрудняло работу судебных учреждений. Теперь же, как правило, заявление направляется только после того, как долг по налогам превысит 3000 руб.

Какие устанавливаются сроки исковой давности для возмещения ущерба от ДТП?

Если в результате аварии причинен вред жизни или здоровью людей, то возможность его возмещения не ограничена сроком исковой давности. В тех случаях, когда пострадавший обращается в суд спустя значительный промежуток времени, компенсация выплачивается ему и за прошедшее время (но не более чем за 3 года).

Для покрытия имущественного ущерба от ДТП сроки исковой давности применяются. В зависимости от характера ущерба установлены следующие сроки:

- 3 года — для предъявления претензий виновнику аварии либо иска — страховой компании, застраховавшей гражданскую ответственность виновника ДТП (по полису ОСАГО);

- 2 года — для подачи иска к страховой организации, застраховавшей по договору имущественного страхования автомобиль, которому нанесены повреждения.

Срок исковой давности при невыплате зарплаты

Трудовой кодекс РФ говорит о том, что работник может подать в суд на работодателя в течение 3 месяцев с того момента, как он узнал о факте нарушения своих прав. Это правило применяется и к искам о взыскании заработка. Поскольку этот срок исковой давности довольно краткий, очень важно правильно определить момент его начала.

Верховный суд в постановлении № 2 от 17.03.2004 высказал мнение о том, что если работник продолжает трудиться по договору с данным работодателем, то отношения по выдаче зарплаты являются длящимися. Следовательно, срок на обращение в суд этим работником не может быть пропущен. Такой вывод высшей судебной инстанции применяется судами и по сей день. Этот подход справедлив для тех случаев, когда заработок начислен, но не выдан сотруднику.

В остальных случаях при определении начала срока исковой давности суды учитывают конкретные обстоятельства дела. В большинстве случаев отсчет времени на подачу иска идет:

- с первого дня задержки заработной платы;

- либо со дня увольнения работника, которому в день увольнения не был выдан окончательный расчет.

Если работник пропустил срок исковой давности по какой-либо уважительной причине, то суд, рассматривающий дело, может его восстановить.

В заключение нужно отметить, что нормы закона о сроке давности очень важны. Своевременное обращение истца в суд значительно повышает вероятность благоприятного для него исхода дела.

Срок исковой давности по кредиту: особенности и нюансы

Срок давности по кредиту предусмотрен действующим гражданским законодательством. Как и для большинства видов нарушения прав, по кредиту срок давности составляет 3 года. С какого момента он исчисляется, как им воспользоваться и что делать, если кредитор все же подал в суд, читайте в нашей статье.

Когда долг можно не платить? Существует ли срок давности по кредиту?

Если срок давности долга по кредиту прошел, можно ли не платить его вообще? В жизни встречаются разные ситуации, и вполне может возникнуть и такой вопрос. Например, у заемщика появились финансовые затруднения, вследствие которых он не в состоянии погашать свою задолженность долгое время, либо проблемы — вплоть до отзыва лицензии — могут появиться у банка. Как поступать в таком случае?

Если срок давности долга по кредиту прошел, можно ли не платить его вообще? В жизни встречаются разные ситуации, и вполне может возникнуть и такой вопрос. Например, у заемщика появились финансовые затруднения, вследствие которых он не в состоянии погашать свою задолженность долгое время, либо проблемы — вплоть до отзыва лицензии — могут появиться у банка. Как поступать в таком случае?Во-первых, нужно напомнить, что при заключении договора кредита денежные средства заемщику выдаются на условиях возвратности. Таким образом, обязанность возврата кредита у него остается вплоть до окончания срока договора, а в случае нарушения сроков исполнения обязательств — и далее.

Поэтому, когда речь идет о сроке давности по кредиту, в контексте времени рассматривается не обязанность уплаты долга, а возможность его истребования путем предъявления исковых требований (то есть в судебном порядке).

Во-вторых, законодательно определен ряд условий, при наличии которых кредитор не может требовать исполнения должником обязанностей. К этим условиям в первую очередь относится срок, который прошел с момента нарушения договора кредитования и появления у кредитора права требовать исполнения обязательств должника, — так называемый срок исковой давности по кредиту.

Какой срок исковой давности по неуплаченным кредитам?

Срок исковой давности по кредиту составляет 3 года. Он устанавливается с того момента, в который права кредитора по договору кредитования были нарушены — это общее требование, которое закреплено в ст. 200 ч. 1 ГК РФ. Поэтому для того, чтобы точнее определить момент, с которого будет исчисляться срок давности, необходимо обратиться к договору.

Важно! Срок давности по дополнительным обязательствам (штрафам, процентам и т. п.) истекает в одно время со сроками по основной сумме долга, вне зависимости от даты их начисления.

В случае если срок исковой давности по кредиту не определен, срок исковой давности исчисляется с момента, когда очередной платеж по кредиту не был выплачен. При отсутствии очередных платежей на протяжении более 90 дней банк имеет право заявить требование о единовременном погашении всей суммы по договору. В этом случае срок исковой давности будет исчисляться с момента заявления требования.

Важно! Если в требовании указан срок исполнения требования, то исчисления срока давности по кредиту начинается с момента окончания этого срока.

Существуют нюансы при расчете срока давности по кредиту, который подлежит исполнению в определенные сроки. Положения Гражданского кодекса указывают, что по кредитам с определенным сроком исполнения течение срока давности по кредиту начинается с момента окончания срока исполнения, но в любом случае он не может превышать 10 лет с даты возникновения обязательства.

Истечение срока исковой давности для задолженности по кредиту

Следует помнить о том, что истечение срока давности по кредиту не является препятствием для подачи кредитором иска об истребовании задолженности (ст. 199 ч. 1 ГК РФ). Суды принимают такие иски для рассмотрения и даже выносят по ним положительные решения. Чтобы оспорить решение, нужно обратиться в суд с апелляцией, содержащей требование о признании срока исковой давности истекшим, однако лучшим решением будет сделать соответствующее заявление еще в ходе судебного разбирательства.

Несмотря на прочную позицию заемщика при истечении срока исковой давности, нужно знать, что в некоторых случаях у кредитора имеются возможности добиться отказа в установлении срока исковой давности. Основаниями для этого могут послужить:

- Обращение в суд для истребования задолженности ранее истечения срока давности по долгу. При этом сам суд может состояться и позже.

- Работа с задолженностью. В данном случае имеются в виду любые формы внесудебного урегулирования задолженности:

- официальные письма заемщику — при этом кредитор должен доказать, что заемщик лично получил письмо (как правило, для этого используются заказные письма с уведомлением о доставке или доставка курьером);

- телефонные переговоры (при условии того, что они были записаны с ведома заемщика и содержат его признание наличия долга).

- подписал хотя бы один документ, имеющий отношение к оспариваемому долгу;

- оплатил часть долга (пусть даже незначительную);

- добровольно признал себя должником по кредиту (заявил об этом).

- наличие нескольких платежей по кредиту;

- наличие залогового имущества по кредиту;

- несущественная сумма невыплаченного долга (если сумма остатка по кредиту не превышает полутора миллионов рублей).

Кроме того, сам заемщик, не зная особенностей установления сроков исковой давности, может посодействовать сокращению учитываемого срока. Так, срок давности может быть прерван, если заемщик в этот период:

В этих случаях исчисление срока исковой давности останавливается и начинается заново с момента происшествия, послужившего причиной остановки.

Когда невыплата кредита становится мошенничеством?

Попытка воспользоваться сроком исковой давности для невыплаты кредита может иметь серьезные последствия. Например, помимо искового заявления о выплате долга кредитор может потребовать возбудить дело о мошенничестве со стороны заемщика. В результате заемщик рискует оказаться в более тяжелой ситуации, чем рассчитывал.

Чтобы этого не произошло (к примеру, если причиной неуплаты являются финансовые неурядицы добросовестного заемщика), необходимо письменно уведомить банк о временной невозможности возврата кредита.

Кроме того, об отсутствии злого умысла у заемщика может свидетельствовать:

Важно! Если срок исковой давности по кредиту истек, преследовать должника в суде по делу о мошенничестве кредитор не имеет права.

Тем не менее даже в случае истечения срока исковой давности и отсутствия у кредитора возможностей истребования долга заемщик может получить в результате определенные негативные последствия в виде испорченной кредитной истории.

Есть ли срок исковой давности по кредиту после решения суда о банкротстве банка?

Многих граждан интересует особенность применения срока исковой давности по кредиту в банке, признанном судом банкротом или лишенном лицензии. Как поступить заемщику в этой ситуации — платить или не платить? Ведь лишение лицензии банка не всегда ведет к ликвидации кредитной организации, хотя часто способствует приостановлению ее деятельности.

Вариантов развития ситуации несколько. Во-первых, заемщик почти всегда может продолжать платежи по своим обязательствам. Во-вторых, даже если оплата по каким-либо не зависящим от него обстоятельствам невозможна (закрыт офис банка, не работает банкомат и так далее), в действие вступает п. «а» ст. 202 ч. 1 ГК РФ, регулирующий приостановление срока исковой давности по причине действия обстоятельств непреодолимой силы.

В том случае, если банк признан банкротом, работа с задолженностью также будет производиться. Кроме того, в дальнейшем, когда определится правопреемник кредитной организации, он будет пытаться истребовать долги обанкротившегося банка.

nsovetnik.ru