Оглавление:

Образец заявления на возврат НДФЛ за лечение

Актуально на: 21 февраля 2017 г.

Образец заявления на возврат НДФЛ за лечение

Образец заявления на возврат НДФЛ за лечение

К доходам физлица, облагаемым по ставке 13%, могут быть применены социальные налоговые вычеты, в т.ч. на лечение (п. 1 ст. 219 НК РФ). О форме заявления на возврат НДФЛ за лечение расскажем в нашей консультации.

Кому полагается вычет на лечение

Социальный вычет на лечение полагается физлицу, которое в календарном году оплачивало из своих средств медицинские услуги, оказанные лицензированными медицинскими организациями или ИП этому физлицу, его супругу (супруге), родителям или детям до 18 лет, а также подопечным до 18 лет (пп. 3 п. 1 ст. 219 НК РФ).

Перечень медицинских услуг, в т.ч. дорогостоящих видов лечения, утвержден Постановлением Правительства РФ от 19.03.2001 № 201.

Размер вычета на лечение

По дорогостоящим видам лечения размер социального налогового вычета не ограничен: такие расходы принимаются в сумме фактических затрат (абз. 3 пп. 3 п. 1 ст. 219 НК РФ).

Остальные затраты на лечение учитываются суммарно с другими расходами «социальной» направленности, указанными в п.п. 2 — 6 п. 1 ст. 219 НК РФ (кроме затрат на обучение детей), и не могут превышать за календарный год 120 000 рублей (абз. 7 п. 2 ст. 219 НК РФ).

Как получить вычет на лечение

Социальный налоговый вычет на лечение может быть получен 2 способами:

- при предоставлении по итогам года в ИФНС налоговой декларации по форме 3-НДФЛ ;

- до окончания года при обращении к работодателю. Предъявить работодателю нужно будет заявление, а также Уведомление по специальной форме из налоговой инспекции, в котором будет подтверждено право работника на вычет в связи с лечением.

- Его можно получить по расходам как на собственное обучение, так и на учебу детей, брата, сестры или опекаемого.

- Учебное заведение обязательно должно иметь лицензию.

- Собственное обучение может происходить в любом возрасте, в любой форме и ограничено только суммой расходов, допустимой согласно общей сумме социального вычета на себя для каждого года (120 000 руб.).

- При оплате обучения детей, брата, сестры или опекаемого есть ограничения по их возрасту (до 24 лет), форме обучения (очная) и пределу годовых расходов на каждого из них (50 000 руб.).

- Вычету подлежат фактические расходы по платежным документам.

- Если расходы на обучение оплачены за счет материнского капитала, то вычет не предоставляется.

- Возврат налога окажется возможным только в том случае, если налогоплательщик имел доход, облагаемый по ставке 13%, и уплачивал с него НДФЛ. Если сумма годового дохода меньше понесенных расходов на обучение, вернут только сумму фактически уплаченного за год налога.

- в течение 3 месяцев (п. 2 ст. 88 НК РФ) проверяется декларация;

- необходимые действия по возврату налога осуществляются в течение месяца с даты принятия декларации (п. 6 ст. 78 НК РФ).

- копия лицензии учебного заведения;

- копия договора на обучение;

- копия паспорта;

- копия свидетельства о присвоении ИНН;

- оригинал квитанции об оплате обучения.

- копия свидетельства о рождении ребенка;

- копии документов, подтверждающих факт родства или опекунства;

- оригинал справки об очном обучении.

- первые несколько строк в правом верхнем углу должны содержать информацию об адресате (наименование организации, должность и Ф.И.О. руководителя);

- следующие строки – полную информацию о заявителе (должность, табельный номер, Ф.И.О.);

- ниже по центру документа его наименование — заявление;

- под наименованием необходимо расположить текст заявления с указанием категории льготы (на ребенка или на работника лично), даты начала исчисления (с какого месяца производить расчет по уменьшению налогооблагаемой базы);

- далее под словом «Приложения» после двоеточия с порядковой нумерацией надо перечислить все документы, которые впоследствии будут приложены к заявлению;

- в конце документа надо поставить дату и подпись заявителя.

Бланк заявления на возврат НДФЛ за лечение

Заявление на возврат НДФЛ, предоставляемое в ИФНС, может быть заполнено в произвольной форме. Однако можно использовать форму «Заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, пени, штрафа)». Эта форма была утверждена Приказом ФНС России от 03.03.2015 № ММВ-7-8/90@ .

Скачать заявление на возврат НДФЛ за лечение по рекомендованной ФНС форме можно здесь.

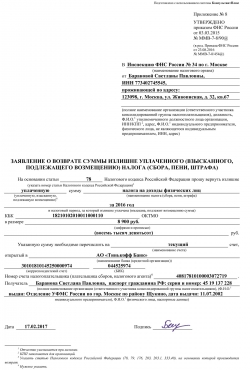

Приведем также пример заявления на возврат НДФЛ за лечение, если такое заявление подается в налоговую инспекцию по итогам года.

Заявление на социальный вычет можно подать через личный кабинет налогоплательщика на сайте nalog.ru, отправить по почте с описью вложения, направить через Интернет с усиленной квалифицированной электронной подписью или представить лично, а также через уполномоченного представителя на основании нотариально удостоверенной или приравненной к ней доверенности (п. 2 ст. 27, п. 3 ст. 29, п. 6 ст. 78 НК РФ).

Если заявление на возврат НДФЛ подается работодателю в течение года, оформить его можно так.

glavkniga.ru

Заявление на возврат НДФЛ за обучение — образец и бланк

Отправить на почту

Заявление на возврат НДФЛ за обучение понадобится, если есть намерение получить из бюджета 13% от расходов, потраченных на обучение (свое или близких родственников). Рассмотрим нюансы его составления.

Особенности вычета за обучение

НК РФ предусмотрена возможность возврата из бюджета части расходов, понесенных налогоплательщиком при оплате обучения. Такой возврат происходит за счет уменьшения налоговой базы по НДФЛ на сумму этих расходов. Это уменьшение является одним из видов социальных налоговых вычетов (ст. 219 НК РФ) и характеризуется следующим (подп. 2 п. 1 и п. 2 ст. 219 НК РФ):

Кто и когда предоставит вычет

Вычет может предоставляться как налоговыми органами, так и работодателями.

В первом случае вопрос о вычете может быть решен только по завершении года, в котором имели место расходы на учебу, когда уже известна величина годового дохода и сумма удержанного с него налога, но не позднее 3 лет с его окончания.

Налогоплательщик собирает со всех мест работы справки 2-НДФЛ за прошедший год и на их основании составляет декларацию 3-НДФЛ, заполняя в ней данные как по доходам, так и по всем видам вычетов, добавляя в них расходы на обучение. За счет увеличения суммы вычетов итогом декларации, рассчитываемым в разделе 2, станет сумма, подлежащая возврату из бюджета.

Декларация вместе с оригиналами справок 2-НДФЛ и набором подтверждающих вычеты документов подается в ИФНС по месту жительства. Одновременного представления заявления на налоговый вычет за обучение законодательство не предусматривает, и ИФНС считает таким заявлением декларацию. Однако налогоплательщик должен где-то указать данные счета, на который он хочет получить возвращаемые ему деньги (п. 6 ст. 78 НК РФ), поэтому заявление все-таки нужно. Но это будет уже заявление не на предоставление вычета, а на возврат налога с реквизитами банковского счета налогоплательщика.

Возврат будет осуществлен ИФНС через 4 месяца с даты подачи декларации после прохождения следующих этапов:

С 2016 года работодатели также могут предоставлять налоговый вычет на обучение. Для этого налогоплательщик должен получить от налогового органа документ, подтверждающий право на вычет, и предъявить его вместе с заявлением работодателю.

Документы для вычета за обучение

В комплект документов, дающих право на вычет по расходам на обучение, входят:

Если обучался не сам налогоплательщик, то понадобятся:

Образец заявления на налоговый вычет за обучение

Начиная с 31.03.2017 заявление на возврат налога составляется по форме из приложения 8 к приказу ФНС РФ от 14.02.2017 № ММВ-7-8/182@.

На нашем сайте вы сможете скачать образец заявления на возврат НДФЛ за обучение:

Также на нашем сайте можно скачать бланк заявления на возврат НДФЛ за обучение:

![]()

Смотрите нашу инструкцию по заполнению заявления на возврат НДФЛ:

ОБРАТИТЕ ВНИМАНИЕ! С 31.03.2017 применяется новая форма заявления на возврат НДФЛ (см. приказ ФНС от 14.02.2017 № ММВ-7-8/182@). В данном видео заявление заполняется на бланке, действующем до 31.03.2017.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

nalog-nalog.ru

Бланки деклараций и заявлений

В данном разделе представлены бланки декларации 3-НДФЛ, шаблоны различных заявлений, которые предоставляются физическими лицами и индивидуальными предпринимателями в налоговую инспекцию.

Вы можете скачать бланк декларации 3-НДФЛ, шаблоны заявлений для налоговой инспекции по ссылкам ниже:

Консультация

и заполнение документов онлайн для жителей всех регионов России

Свяжитесь с нами:

Режим работы:

Пн — Пт: 9 — 20

Сб: 10 — 16

Вс: выходной

14.10.2017 Изменился порядок расчета пени в отношении организаций

Начиная с 01.10.2017 г. процентная ставка пени для организаций будет рассчитываться по новой формуле. Пени увеличены за просрочку сроком более 30 дней.

15.09.2017 Изменена форма заявления на получение патента

Утверждены форма заявления, формат его представления в электронной форме и порядок заполнения в соответствии Приказ ФНС России от 11.07.2017 г. № ММВ-7-3/544@ (зарегистрировано в Минюсте России 15.09.2017 г.)

01.08.2017 С 1 января 2018 года изменяется порядок обложения НДФЛ доходов в виде процентов по обращающимся облигациям российских организаций

Сейчас НДФЛ облагается вся сумма дохода, полученного по обращающимся облигациям. В новом порядке такие доходы будут облагаться налогом как банковские вклады.

28.12.2015 Утверждена форма отчета физических лиц о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации

30 декабря 2015 года вступает в силу форма отчета физических лиц о движении средств по зарубежным счетам согласно Постановлению Правительства РФ от 12.12.2015 N 1365 «О порядке представления физическими лицами — резидентами налоговым органам отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации».

14.02.2015 Вступила в силу новая форма декларации 3-НДФЛ за 2014 год!

С 14.02.2015 г. действует новая форма налоговой декларации 3-НДФЛ за 2014 год в соответствии с Приказом ФНС России от 24.12.2014 г. N ММВ-7-11/671@.

20.11.2014 Владельцам счетов/вкладов в зарубежных банках!

1 января 2015 года вступают в силу значительные изменения в Федеральный закон №173-ФЗ «О валютном регулировании и валютном контроле» от 10 декабря 2003 года в отношении контроля налоговых органов над зарубежными счетами физических лиц.

09.01.2014 Внесены изменения в форму справки 2-НДФЛ за 2013 г!

С 01.01.2014 г. действует новая форма справки 2-НДФЛ в соответствии с Приказом ФНС России от 14.11.2013 N ММВ-7-3/501@ «О внесении изменений в приказы ФНС России».

25.07.2013 Внесены изменения в ст. 220 НК РФ!

С 01 января 2014 г. те, кто не использовал свое право на имущественный налоговый вычет при покупке жилья в максимальном размере, смогут дополучить вычет по другому приобретенному объекту.

01.07.2013 Изменены формы заявлений о регистрации/прекращении деятельности ИП, внесения изменений в ЕГРИП

С 04 июля 2013 г. вступили в силу новые формы заявлений о регистрации ИП, прекращении деятельности ИП, внесения изменений в ЕГРИП.

01.05.2013 Напоминаем!

Декларации на налоговые вычеты можно подать в течение всего года!

09.01.2013 Изменение сроков уплаты транспортного налога, земельного налога и налога на имущество

Изменены сроки уплаты транспортного налога, земельного налога и налога на имущество физических лиц. Для г. Москвы сроки уплаты — 1 декабря, 1 декабря, 1 ноября года, следующего за отчетным периодом; для Московской области — 10 ноября, 1 ноября, 1 ноября соответственно.

Также введено новое единое налоговое уведомление на уплату транспортного и земельного налогов, и налога на имущество физических лиц.

08.01.2012 Изменен порядок предоставления имущественного вычета пенсионерам

С 1 января 2012 года пенсионерам, утратившим возможность использования имущественного налогового вычета в полном объеме, разрешено перенести неиспользованный остаток вычета на предшествующие налоговые периоды, но не более 3 лет.

Новости 1 — 12 из 12

Начало | Пред. | 1 | След. | Конец | Все

Обращаем внимание на то, что вся информация (включая цены) на этом интернет-сайте носит исключительно информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями cтатьи 437 Гражданского кодекса РФ.

© 2008-2018 «Персональный налоговый консультант»

ndfl-nalog.ru

Образцы заявлений на социальный налоговый вычет

Образец №1. В части произведенных расходов, направленных на обучение в образовательных учреждениях

В Инспекцию ФНС России по

Документ, удостоверяющий личность :

проживающего (ей) по адресу :

Заявление

Прошу в соответствии со статьей 219 НК РФ предоставить социальный налоговый вычет за 200_ год в сумме __________ руб. ____ коп., в части произведенных расходов, направленных на обучение в образовательных учреждениях.

К заявлению прилагаю следующие документы*:

— копию договора с образовательным учреждением;

— копию лицензии образовательного учреждения;

— платежные документы (указываются реквизиты);

— копию свидетельства о рождении ребенка (детей) налогоплательщика, если налогоплательщиком оплачены услуги по обучению за своего ребенка (детей) в возрасте до 24 лет по очной форме обучения;

— копии документов, подтверждающих факт опекунства или попечительства;

Образец №2. В части произведенных расходов, направленных на благотворительные цели

Заявление

Прошу в соответствии со статьей 219 НК РФ предоставить социальный налоговый вычет за 200_ год в сумме __________ руб.____ коп., в части произведенных расходов, направленных на благотворительные цели.

— копию договора (соглашения) об оказании благотворительной помощи;

— платежные документы (указываются реквизиты), подтверждающие перечисление денежных средств на благотворительные цели;

* В случае если указанный документ прилагается к заявлению, то в соответствующем квадрате проставляется знак « V»

Образец №3. В части произведенных расходов, направленных на услуги по лечению и приобретению медикаментов

дата выдачи документа______________

Заявление

Прошу в соответствии со статьей 219 НК РФ предоставить социальный налоговый вычет за 200_ год в сумме __________ руб. _____ коп., в части произведенных расходов, направленных на услуги по лечению и приобретению медикаментов.

— копию договора с медицинским учреждением;

— копию лицензии медицинского учреждения на осуществление медицинской деятельности;

— справка об оплате медицинских услуг для предоставления в налоговые органы Российской Федерации;

— рецептурные бланки с назначенными лекарственными средствами по форме № 107/у со штампом «Для налоговых органов Российский Федерации, ИНН налогоплательщика»;

— копию свидетельства о браке, если налогоплательщиком оплачены медицинские услуги и лечение за своего супруга;

— копию свидетельства о рождении налогоплательщика, если налогоплательщиком оплачены медицинские услуги и лечение за своего родителя (родителей), или иной документ, подтверждающий родство;

— копию свидетельства о рождении ребенка (детей) налогоплательщика, если налогоплательщиком оплачены медицинские услуги и лечение за своего ребенка (детей) в возрасте до 18 лет;

— справку о доходах по форме 2-НДФЛ;

Образец №4. В части уплаченных страховых взносов по договору добровольного пенсионного страхования

Прошу в соответствии со статьей 219 НК РФ предоставить социальный налоговый вычет за 200_ год в сумме __________ руб. ____ коп., уплаченных страховых взносов по договору (договорам) добровольного пенсионного страхования, заключенному (заключенным) со страховой организацией.

— копию договора со страховой организацией;

— документы об уплате страховых взносов (указываются реквизиты);

— копию свидетельства о браке, если налогоплательщиком оплачены страховые взносы за своего супруга;

— копию свидетельства о рождении ребенка (детей) налогоплательщика, если налогоплательщиком оплачены страховые взносы за своего ребенка (детей);

* В случае если указанный документ прилагается к заявлению, то в соответствующем квадрате проставляется знак « V »

Образец №5. В части уплаченных пенсионных взносов по договору, заключенному с негосударственным пенсионным фондом.

Серия и номер документа___________

кем выдан ________________________

Прошу в соответствии со статьей 219 НК РФ предоставить социальный налоговый вычет за 200_ год в сумме __________ руб. ____ коп., уплаченных пенсионных взносов по договору (договорам), заключенному (заключенным) с негосударственным пенсионным фондом.

— копию договора с негосударственным пенсионным фондом;

— документы об уплате пенсионных взносов (указываются реквизиты);

— копию свидетельства о браке, если налогоплательщиком оплачены пенсионные взносы за своего супруга;

— копию свидетельства о рождении ребенка (детей) налогоплательщика, если налогоплательщиком оплачены пенсионные взносы за своего ребенка (детей);

www.audit-it.ru

Заявление о предоставлении стандартного налогового вычета

Содержание:

С необходимостью написания и подачи заявления на стандартный налоговый вычет сталкиваются все граждане РФ, уплачивающие налог на доходы физических лиц по налоговой ставке 13% и имеющие право на уменьшение налогооблагаемой базы по ст. 218 НК РФ.

Есть две возможности получить данный вычет: через ИФНС по месту регистрации или в организации, в которой вы работаете. Образец заявления о предоставлении стандартного налогового вычета можно взять на месте у налогового инспектора либо в бухгалтерии работодателя.

Заявление о предоставлении налогового вычета через налогового агента

Заявление сотрудника о предоставлении стандартных налоговых вычетов пишется в произвольной форме с соблюдением простых требований, предъявляемых к документам такого рода:

В тексте заявления сотрудника о предоставлении стандартных налоговых вычетов на ребенка требуется обязательно указать:

- полностью Ф.И.О. детей с датами рождения;

- причину наступления права на данную льготу и ее размер.

Заявление о предоставлении налогового вычета через УФНС

Если Вы не получали льготы по месту трудоустройства в течение предшествующего года, на основании п.6 ст.78 Налогового кодекса РФ Вы вправе обратиться в местную налоговую службу с заявлением о предоставлении вычета и заполнив декларацию о доходах за соответствующий период получить потерянную сумму.

В данном случае заявление оформляется следующим образом:

Приложения к заявлению о предоставлении стандартных налоговых вычетов

Важно помнить, что в ситуациях, когда один из родителей не получает вычет на ребенка, то другой имеет право на его удвоенный размер. В этом случае с заявлением на вычет необходимо представить справку с места работы супруга о неполучении этой налоговой льготы.

Если работник является опекуном, попечителем или усыновителем ребенка-инвалида I или II группы, то размер льготы на такого ребенка увеличивается до 6000 рублей. А родители или усыновители таких детей имеют право на вычет в размере 12000 рублей. При этом к основному пакету прилагаемых документов необходимо добавить справку о подтверждении инвалидности, а в случае опеки — документ о назначении работника опекуном.

Кому и сколько положено?

Для грамотного оформления заявления работнику необходимо знать категорию и размер полагаемой льготы, полную информацию о которой содержит главный налоговый документ — Налоговый кодекс РФ в ст. 218.

Стандартные налоговые вычеты подразделяются на 2 основные категории и предоставляются как лично работающему гражданину, так и на имеющихся детей сотрудников.

В зависимости от ситуации льготы на работника могут быть в размере 500 или 3000 рублей. Подробная информация о категориях работающих граждан, на которых распространяются такие вычеты, указана в пунктах 1.1. и 1.2. статьи 218 Налогового кодекса РФ.

Получение стандартного налогового вычета позволит существенно сэкономить семейный бюджет.

nalogcity.ru