Оглавление:

Тема 14. Государственный бюджет

1. Государственный бюджет (от англ. budget — сумка, кошелек) — это смета доходов и расходов государства на определенный период времени, составленная с указанием источников поступления государственных доходов и направлений, каналов расходования денег.

2. Государственный бюджет составляется правительством и утверждается высшими законодательными органами (в России – в виде закона Государственной Думы Федерального Собрания РФ). По окончании финансового года Правительство Российской Федерации должно отчитаться об исполнении бюджета.

3. Важнейшие части государственного бюджета — это его доходная и расходная части.

- доходная часть – показывает источники денежных средств бюджета;

- расходная часть – показывает, на какие цели направляются аккумулированные государством средства.

- налоги;

- государственные займы (ценные бумаги, казначейские векселя и др.);

- эмиссия (дополнительный выпуск) бумажных и кредитных денег;

- займы у международных организаций.

- социальные нужды (не менее 50% всех расходов);

- поддержание обороноспособности страны (примерно 20%);

- обслуживание государственного долга;

- предоставление дотаций предприятиям;

- развитие инфраструктуры (дороги, связь, транспорт, внешнее энергоснабжение, озеленение и др.).

- Сбалансированный бюджет – расходы бюджета равны доходам. Это самое оптимальное состояние бюджета.

- Дефицитный бюджет – расходы бюджета выше доходов. Дефицит – разность расходов и доходов бюджета.

- Профицитный бюджет – доходы бюджета выше расходов. Профицит – разность доходов и расходов бюджета.

4.Источники доходной части:

5. Структура расходной части бюджета в развитых странах:

Структура расходной части бюджета определяется актуальностью поставленных задач и способами их решения в соответствии с концепцией экономической политики.

6. Бюджетная политика включает в себя определение соотношения между доходной и расходной частями государственного бюджета. Здесь возможны три различных варианта:

7. Источники покрытия бюджетного дефицита

Ö Государственные займы (политика дефицитного бюджетного финансирования)

- Внутренние займы – займы внутри страны у фирм и домашних хозяйств через выпуск ценных бумаг (государственные облигации).

- Внешние займы – у иностранных государств, иностранных банков и у международных организаций.

- долгосрочные тенденции налоговых поступлений и государственных расходов;

- фаза экономического цикла в стране;

- текущая политика государства.

- Рыночные – долговые обязательства, выпущенные государством на внутреннем рынке в виде ценных бумаг — облигаций

- Нерыночные – возникают в результате исполнения бюджета (долг бюджетных организаций к концу переоформляется в государственный внутренний долг)

- Получение государством кредитов от коммерческих банков, юридических лиц, выраженных в национальной валюте.

- Осуществление государством внутренних займов (размещение ценных бумаг от лица государства).

- Предоставление бюджетных ссуд одним уровнем бюджетной системы другому.

- величина долга на душу населения;

- отношение долга к ВВП (оно не должно быть больше 80%);

- отношение величины госдолга к объему экспорта (он не должен превышать сумму экспорта более чем в 2 раза);

- расходы по обслуживанию долга по отношению к сумме экспорта (не должны превышать 15—20%);

- отношение внешнего долга к размеру золотовалютных резервов.

- Недопущение долговой ловушки, при которой все ресурсы работают на выплату долга, а не на увеличение национального богатства.

- Поиск средств для выплаты долга.

- Нейтрализация негативных последствий государственного долга.

- Эффективное использование средств заимствования, т. е. направление их в проекты, которые в отведенный срок позволят обеспечить доходы, превышающие размер долга и проценты по нему.

Дефицитное бюджетное финансирование служит важным средством против спадов частных инвестиций и потребления, а значит и против сокращения занятости.

— Денежная эмиссия (выпуск денег) Центральным банком в обмен на государственные обязательства. В результате напечатания дополнительных денег возникает угроза инфляции (роста необеспеченной денежной массы, выливающегося в рост цен), так как создается добавочный спрос на товары и услуги. Если инфляция принимает угрожающие размеры, то необходимо срочно сократить бюджетные расходы.

8. Факторы, влияющие на состояние государственного бюджета

9. Государственный долг — это сумма задолженности государства по выпущенным и непогашенным займам, включая начисленные по ним проценты.

10. Обслуживание долга — это выплата процентов по задолженности и постепенное погашение основной суммы долга.

11. Государственный долг

— Внутренний государственный долг – долговые обязательства федерального правительства перед юридическими и физическими лицами, выраженные в национальной валюте.

Внутренние долговые обязательства:

— Внешний государственный долг – задолженность государства по непогашенным внешним займам и невыплаченным по ним процентам международным и государственным банкам, организациям, правительствам, частным иностранным банкам и др., выраженные в иностранной валюте

12. Внутренний государственный долг – результат дефицита бюджета и выпуска облигаций государственного займа для его покрытия. Государство – должник владельцев облигаций.

Причины возникновения внутреннего государственного долга

13. Внешний государственный долг – более серьезная проблема. С появлением внешнего долга возникают не только кредитные обязательства, но и обязательства другого рода — за оказание финансовой помощи кредиторы требуют выполнения ряда условий. Внешний государственный долг подразумевает жесткие сроки погашения кредита, несоблюдение которых ведет к новым санкциям.

Важны не абсолютные показатели внешнего долга, а его отношение к другим экономическим показателям государства:

14. Реструктуризация долга — пересмотр условий обслуживания долга (процентов, сумм, сроков начала возврата). Реструктуризация производится в случае невозможности выплаты страной долга на первоначальных условиях.

15. Меры по управлению государственным долгом:

humanitar.ru

Глава 12. Налоги и бюджет

Читая эту главу, обратите внимание на понятия:

• налоги (прямые и косвенные)

• пропорциональное и прогрессивное и регрессивное налогообложение

• отчисления на социальное страхование

Для того, чтобы выполнить все свои функции, государству нужны деньги. За свои услуги государство обычно либо вовсе не берет платы (в России это государственная система образования и здравоохранения), либо оказывает их по таким ценам, которых недостаточно, чтобы окупить затраты (в нашей стране — государственное жилье, транспорт, почта, радиовещание и телевидение). Это делается специально, чтобы такие услуги были доступны как можно большему числу граждан.

Главным источником средств для государства являются налоги. В государственную казну поступают также штрафы, пошлины за ввоз в страну или вывоз из нее некоторых товаров, плата за лицензии на право заниматься предпринимательской деятельностью, госпошлины за получение водительских прав, заграничного паспорта и другие разовые выплаты. Но получаемые таким образом денежные суммы несравнимы с налоговыми поступлениями.

Часть налогов во всех странах собирает центральное правительство, а другую часть — местные органы власти. Вопрос о том, кто имеет право собирать налоги, — это вопрос о власти, в прошлом он был причиной множества войн и революций. Одно дело, когда центр собирает налоги и затем перераспределяет их по местам, так, как считает нужным, и совсем другое, когда местные органы власти собирают налоги, а затем выделяют центральному правительству такую их часть, какую считают возможным. Такого рода споры между центральной и местной властью активно ведутся в настоящее время в России. Между тем и те, и другие органы власти оказывают людям важные услуги и соответственно имеют право собирать с населения столько средств, сколько для этого требуется.

Налоги делятся на прямые и косвенные. Прямые берутся с людей или фирм, а косвенные — с покупок. Рассмотрим эти два вида налогов более подробно.

Самый распространенный вид прямых налогов — подоходный налог с граждан. Каждый гражданин, получающий какие-либо доходы: зарплату, премии, гонорары, доходы от предпринимательской деятельности и т.д., — обязан заплатить государству определенный процент их в виде налога. Этот процент называется ставкой налога. У нас в стране подоходный налог обычно сразу же вычитается бухгалтерией там, где вы получаете зарплату, гонорар и т.д.: на руки вам выдают уже сумму за вычетом налогов. Если же люди имеют источники дохода, не проходящего через бухгалтерию, например от индивидуальной трудовой деятельности, — скажем, человек плетет корзины и продает их на рынке, — они обязаны указать их в декларации о доходах. Декларация представляется в налоговую инспекцию, где рассчитают, какой налог следует заплатить.

Подоходный налог может быть пропорциональным или прогрессивным. При пропорциональном налоге ставка налога (т.е. процент, который налог составляет от дохода) для всех одинакова. Это означает, что при ставке налога, равной 13%, уборщица, получающая в месяц 100 тыс. руб., платит 13 тыс. руб. налога, а менеджер банка, который получает 1 млн. руб., — 130 тыс. руб.

При прогрессивном налоге ставка налога тем больше, чем выше уровень дохода. Предположим, что в нашем предыдущем примере ставки налога определены так: с дохода ниже 500 тыс. руб. — 13%, а с дохода, превышающего 500 тыс.руб., — 20%. Тогда уборщица заплатит те же 13 тыс. руб., а вот менеджер банка — 500000 • 0,13 + (1000000 — 500000) • 0,20 = = 65000 + 100000 = 165000 руб.

Наконец, как ни странно, налоги бывают регрессивными, т. е., чем богаче человек, тем меньший процент своего дохода он уплачивает. Правда, это относится не к подоходному налогу, а к таким сборам, как налог на автомашины, на собак и т.д., которые платятся не в процентах к доходу, а в виде одинаковой для каждого владельца машины или собаки денежной суммы. Предположим, что наша уборщица и банковский менеджер — страстные любители собак. Тогда получится, что раз в месяц уборщица выплачивает за свою дворняжку 2000 руб. (2% своего дохода), а менеджер банка за своего английского дога — тоже 2000 руб. (0,2% своего дохода).

Какой способ налогообложения лучше? Не торопитесь с ответом! Прежде всего надо спросить себя: «Для кого лучше?» Государству, конечно, выгоднее получить больше налогов — это даст большую свободу тратить деньги на различные государственные нужды: оборону, культуру, образование, здравоохранение. Престиж и мощь государства при этом будут расти, да и на зарплату государственным служащим останется больше средств. Поэтому более высокие ставки налога и прогрессивное налогообложение государству вроде бы выгоднее.

Но здесь надо знать меру. Если налог сделать слишком высоким и к тому же «сильно прогрессивным», например брать с очень высоких доходов 90% налога (это было в США в 70-е годы), люди будут стараться работать и зарабатывать поменьше или просто укрывать от налогов часть своих доходов (у богатых людей, как правило, намного больше возможностей это сделать). К тому же богатые люди чаще, чем бедные, инвестируют свои сбережения в производство, а поэтому их усиленное налогообложение может плохо отразиться на инвестициях, а значит, и на всей экономике.

Теперь посмотрим на ту же проблему с другой стороны — глазами налогоплательщиков. Платить налоги не любит никто. Но если уж приходится это делать, то люди хотят, чтобы здесь хотя бы соблюдалась справедливость. Однако справедливость понимается по-разному.

Одни (в первую очередь богатые) считают, что больше налогов должны платить те, кто пользуется государственными услугами. Например, расходы на содержание и ремонт дорог должны в основном оплачивать сами автомобилисты. Для этого берется специальный налог на автомобили. Поскольку каждый автовладелец примерно в равной степени пользуется дорогами (и портит их) независимо от своего дохода, то налог на автомобили берется в виде одинаковой для всех денежной суммы. Но если бы, например, за школьное образование люди платили бы по тому же правилу, т.е. платили бы только те родители, у которых в настоящий момент дети учатся в государственной школе, то сумма налога, приходящаяся на них, оказалась бы слишком велика и не все родители могли бы дать детям образование. Кроме того, от бесплатного обязательного среднего образования выигрывают не только семьи, имеющие детей, но и все общество в целом. Поэтому не существует специального налога на образование и средства на него государство берет из налогов, которые платят все граждане без исключения.

Другие (в первую очередь бедные) считают справедливым, когда богатые платят нало

ги по более высокой ставке, т.е. налог является прогрессивным. Они объясняют это тем,

что для богатого человека ценность каждого лишнего рубля или доллара гораздо меньше,

чем для бедного. Как правило, прямые налоги, которые платят все граждане, а также не

которые другие, например налог на наследство, действительно делают прогрессивными.

Это несколько сокращает разрыв в уровнях жизни между богатыми и бедными граждана

ми, что ослабляет напряженность между ними.

Кроме подоходного налога, все получающие доход граждане обязательно выплачивают государству отчисления на социальное страхование. Вы знаете, что если человек заболевает или у него болеют дети, врач выписывает ему «бюллетень». Дело в том, что за время отсутствия на работе он не получает заработную плату. Взамен государство выплачивает ему пособие по временной нетрудоспособности. Когда человек по старости перестает работать, он имеет право на получение государственной пенсии. (Для этого надо достигнуть определенного возраста и проработать не менее определенного количества лет — в России право на пенсию имеют мужчины с 60 лет и женщины с 55 лет, проработавшие не менее 25 лет.) Все эти выплаты как раз и делаются за счет отчислений на социальное страхование. В отличие от подоходного налога, которым государство распоряжается по своему усмотрению в рамках утвержденного парламентом бюджета, отчисления на социальное страхование в конечном счете возвращаются тому, кто их делал. Государство здесь как бы принудительно делает сбережения «на черный день» за каждого своего гражданина из его личного дохода, что разумно, поскольку не все люди достаточно предусмотрительны, чтобы накопить достаточно денег самим . Разумеется, если вы хотите не нуждаться в средствах в случае болезни или после ухода на пенсию, вы можете воспользоваться услугами страховой компании или частного пенсионного фонда и накопить сумму, которая прибавится к вашей государственной пенсии. Эта возможность существует теперь и в России.

Прямым налогом облагаются и фирмы. Это налог на прибыль, который платят или все фирмы, как в России, или только акционерные компании, как в США (владельцы индивидуальных фирм и партнерств платят со своей прибыли подоходный налог). Правительство иногда прибегает к налоговому регулированию. Например, оно не берет налоги с той части прибыли, которая идет на инвестиции, т. е. на расширение производства, а также с той, которая расходуется на благотворительные цели: помощь больницам, школам, университетам, устройство выставок и спектаклей и т.д. Поэтому фирмы иногда охотно выступают спонсорами различных благотворительных мероприятий (тем более что это дает им дополнительную рекламу).

На практике часть отчислений на социальное страхование по закону делает фирма, в которой работает данный человек. Так, в США отчисления (процент от заработной платы) осуществляются поровну работником и предпринимателем. В России традиционно всю сумму отчислений (в 1994 г. 39% от зарплаты) платит предприятие. Но эта разница носит формальный характер. Наше правительство завтра может объявить, что заработная плата всех российских граждан увеличивается на 39%, но обязательные платежи на социальное страхование каждый будет вносить сам. Легко заметить, что денег от этого не прибавится1 ни у работников, ни у предприятий.

Иногда налоговые ставки могут быть специально снижены для некоторых отраслей (налоговые льготы), чтобы привлечь в них больше капиталов.

Кроме того, налоги на прибыль не платятся вовсе, если вместо прибыли получаются убытки. Это помогает фирмам пережить самые трудные времена.

Кроме доходов, прямыми налогами часто облагается и имущество частных лиц и фирм. Так, например, во многих странах существует довольно высокий налог на наследство, который в какой-то мере уменьшает несправедливость, связанную с тем, что у одних детей были богатые родители, а у других нет.

Другим видом налогов являются косвенные налога, или акцизы. Эти налоги существуют в виде достающихся государству надбавок к цене определенных товаров. Обычно это товары, потребление которых устойчиво и легко контролируется. В истории известны государственные монополии на продажу соли и спиртных напитков, которые служили важным источником государственных доходов. В настоящее время правительство, вводящее новый косвенный налог, старается, чтобы облагаемый им товар относился к предметам роскоши или к тем товарам, потребление которых общество не считает полезным: спиртные напитки, табачные изделия, бензин. Это обеспечивает налогу поддержку широких слоев населения, которым представляется справедливым, что потребители, предающиеся порокам пьянства, курения, загрязняющие окружающую среду своими автомобилями, должны хотя бы заплатить за это государству, причем чем больше бутылок вина, пачек сигарет или литров бензина будет куплено, тем больше денег получит государственная казна.

В некоторых странах косвенный налог берется с продаж всех товаров. Разновидностью акцизов является существующий в России и многих других странах налог на добавленную стоимость (НДС) .

В различных странах удельный вес разных налогов в общей сумме налоговых поступлений сильно различается

Налогов не любит решительно никто. Зато все любят получать субсидии и выплаты по государственным программам: пособия на детей, доплаты пенсионерам, субсидии науке, культуре, образованию. Поэтому очень часто и во всех странах можно видеть демонстрантов и даже депутатов парламента, одновременно требующих снизить налоги и увеличить государственные выплаты. Они не умеют решить простейшую задачу на бассейны: ведь налоги — это труба, из которой наполняется бассейн государственного бюджета, а государственные расходы — труба, по которой из него вытекают средства. Так что в тех странах, где многие услуги.оказываются за государственный счет (например, в Швеции и других Скандинавских странах), налоги составляют большую часть личных доходов ( 12.3). Там же, где налоги относительно невелики (США, Япония), граждане меньше получают от государства.

Дело в том, что облагаемой этим налогом суммой является не вся выручка от продажи. Из нее вычитается стоимость приобретенных сырья и материалов, затраченных при производстве данного товара. Так, покупатель хлеба выплачивает НДС от стоимости купленного батона минус стоимость затраченной на его изготовление муки.

Государственный бюджет — это план государственных расходов и доходов на год. Каждое министерство (обороны, образования, культуры, социального обеспечения) составляет собственный план расходов, а Министерство финансов, которое отвечает за налогообложение, представляет свой план налоговых поступлений

Без учета доходов и расходов союзного бюджета бывш. СССР, приходящихся на Российскую Федерацию.

Правительство представляет проект бюджета в парламент. Когда парламент одобряет его, бюджет становится законом. Но обычно депутаты вносят в бюджет много поправок, причем чаще поправки бывают направлены в одну сторону: выделить побольше средств на государственные программы и в то же время сократить налоги (этого требуют их избиратели). Но такое положение приводит к тому, что уравнять доходы и расходы бюджета оказывается чрезвычайно трудно. Возникает превышение расходов над доходами, т. е. дефицит бюджета. Если в бюджете семьи расходы превышают доходы, расходы приходится сократить.

Правда, можно взять деньги в долг на какой-то срок, но по истечении его долг придется возвращать с процентами, так что дополнительные доходы все равно понадобятся. Государство отличается от семьи тем, что долго может поддерживать дефицит бюджета. Это происходит потому, что государство может практически все время быть в долгу. Государство — самый надежный заемщик, потому что оно самый богатый собственник в любой стране. Поэтому правительство всегда может занимать деньги (выпуская облигации государственного займа), выплачивать старые долги и делать новые. В крайнем случае, если население не захочет покупать государственные облигации, их можно будет предложить Центральному банку

Так и существуют страны с постоянным дефицитом бюджета (например, США и Россия). Накапливающиеся каждый год дефициты бюджета образуют государственный долг. Но большой государственный долг также никого не радует. Во-первых, государство как самый: мощный заемщик предъявляет большой спрос на кредиты, этим оно поднимает их цену (процент), так что другие заемщики — фирмы и потребители не могут себе позволить взять нужные кредиты. Во-вторых, выплата долга по государственным облигациям (их погашение) скоро может стать основным видом государственных расходов, оттесняя другие, ради которых, собственно, правительство брало деньги взаймы ( 12.4). Наконец, в-третьих, большой дефицит государственного бюджета, как правило, ведет к инфляции — обесцениванию денег и росту цен.

В общем, брать долги гораздо легче, чем отдавать — это в конечном счете применимо и к государству.

A. Основным источником средств для государства являются налоги. Налоги бывают

прямые и косвенные. Прямые налоги берутся с людей и фирм, а косвенные — с покупок.

Основные виды прямых налогов — подоходный налог с граждан и налог на прибыль

Б. Ставкой налога называется процент дохода, который изымается в виде налога. Прямые налоги могут быть пропорциональными (ставка налога для всех одинакова), прогрессивными (ставка налога возрастает с ростом дохода) и регрессивными (ставка налога снижается с ростом дохода).

B. Косвенные налоги (акцизы) существуют в виде надбавок к ценам определенных товаров

Г. Ставка и вид налога должны быть приемлемы как для государства, так и для налогоплательщиков. Государство может прибегать к налоговому регулированию: изменять ставку налога и порядок его взимания, вводить и отменять налоговые льготы.

Д. Государственный бюджет — план государственных расходов и доходов. Он составляется на каждый год правительством и принимается парламентом. Превышение расходов государства над его доходами означает дефицит бюджета.

Е. Со временем дефициты бюджета накапливаются и образуют государственный долг, что порождает в экономике большие проблемы.

bibliotekar.ru

Тема 50. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ И НАЛОГИ

1. Понятие бюджета. Экономические отношения, складывающиеся в обществе по поводу использования денежных средств, называются финансами. Значительная часть из них аккумулируется правительством в форме государственных финансов. Через государственные финансы перераспределяется значительная часть ВНП. Главным звеном государственных финансов является бюджет.

Бюджетное устройство унитарных государств отличается от федеративных: у первых имеются два уровня бюджета – общенациональный (федеральный) и местный, а у вторых – три: между федеральным и местным бюджетами имеется промежуточное региональное звено в виде бюджетов штатов (США), земель (Германия), субъектов федерации (Россия). Если свести все уровни бюджетов воедино, то можно получить консолидированный бюджет государства, который используется для специального анализа и прогноза денежных потоков в национальной экономике.

Ведущим звеном бюджетного устройства страны является государственный бюджет – финансовый план государства по централизованному привлечению и расходованию денежных ресурсов для выполнения его функций.

2. Бюджетные профицит и дефицит. Государственный бюджет составляется в виде баланса доходов и расходов за год. Равенство доходной и расходной частей между собой предполагает сбалансированность бюджета, однако наличие в экономике цикличности, необходимость проведения активной стабилизационной политики и осуществления структурных сдвигов в народном хозяйстве с целью внедрения достижения НТП, нередко ведет к рассогласованности собственных частей бюджета и возникновению дефицита (чаще) и профицита (реже).

Бюджетный дефицит – сумма превышения расходов государства над его доходами в пределах финансового года. Различают текущий (временный, не превышающий 10 % доходной части бюджета) и хронический (многолетний, критический, превышающий 20 % доходной части). При утверждении дефицитного государственного бюджета обычно устанавливается его предельно допустимая величина. Если в процессе исполнения бюджета она превышается, то осуществляется секвестр бюджета, т. е. пропорциональное снижение трат на оставшийся бюджетный период по всем статьям расходов, за исключением социально защищенных.

Бюджетный профицит – сумма превышения доходов государства над его расходами в пределах финансового года.

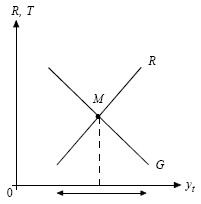

Рис. 50.1. Циклическое балансирование Госбюджета

R – государственные доходы;G – государственные расходы;M – сбалансированный бюджет.

3. Государственный долг – это превышение суммы накопленных за предшествующие годы общих дефицитов государственного бюджета над его профицитами. Государственный долг страны формируется за счет как внутренних, так и внешних заимствований.

Внутренний государственный долг – задолженность правительства своей страны. Он обслуживается с помощью выпуска облигаций государственных займов и получения кредитов у ЦБ страны.

Внешний государственный долг – задолженность государства перед иностранными кредиторами: частными лицами, государствами, международными организациями. Если правительство не способно оплачивать свой государственный долг и срывает сроки платежей, то возникает ситуация дефолта – временного отказа от обязательств, влекущая за собой санкции кредиторов вплоть до бойкота и конфискации государственного имущества, находящегося за рубежом.

Значительный государственный долг приводит в расстройство финансовую систему государства, ухудшает предпринимательский климат в стране и существенно ограничивает рост благосостояния населения.

4. Принцип налогообложения. Налоги – это обязательные платежи физических и юридических лиц, взимаемые государством. Они на 90 % формируют доходную часть государственного бюджета страны.

Налоги, помимо фискальной функции (т. е. наполнения госбюджета), предназначены для:

Принципы рационального налогообложения, разработанные еще А. Смитом, не потеряли актуальность до настоящего времени:

Принцип справедливости: налоговое бремя должно нести все общество, а уклонение от налогов, создание различных «серых схем» расчетов с государством должно осуждаться обществом.

Принцип определенности: налог должен быть конкретным по величине, сроку и способу оплаты. Нельзя вводить налоги задним числом (современная практика России).

Принцип удобности: налог должен быть удобен прежде всего населению, а не налоговику.

Принцип экономии: затраты на сбор налогов не должны быть чрезмерными, обременительными для общества.

5. Прямое и косвенное налогообложение. По методу взимания различают налоги прямые и косвенные.

Прямые налоги – это видимые налоги, так как они устанавливаются на получаемый человеком или фирмой доход, а также на принадлежащее им имущество: подоходный налог, налог на прибыль предприятий, налог на наследство и дарение, поземельный и имущественный налог и др.

Косвенные налоги – это неявные, невидимые потребителями налоги, так как ими облагаются производители, обязанные государством включать их в цену товара и перечислять в доход государства сразу же после продажи. Это налог с оборота, налог на добавленную стоимость, налог с продаж, акцизы.

6. Кривая Лаффера. При налогообложении значительную роль играют ставки налогообложения – размер налога на единицу обложения. Если они чрезмерно высоки, то экономическая активность населения будет сдерживаться. В начале 80-х гг. XX в. А. Лаффер, бывший тогда советник президента Р. Рейгана, установил, что рост ставок увеличивает поступление налогов в казну лишь до определенного предела, после него население уходит в теневую экономику, предпочитая вообще не платить налоги. Эта ситуация в экономической теории описывается с помощью кривой Лаффера (рис. 50.2).

www.uhlib.ru

Конспект налоги и бюджет

Тема 50. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ И НАЛОГИ

1. Понятие бюджета. Экономические отношения, складывающиеся в обществе по поводу использования денежных средств, называются финансами. Значительная часть из них аккумулируется правительством в форме государственных финансов. Через государственные финансы перераспределяется значительная часть ВНП. Главным звеном государственных финансов является бюджет.

Бюджетное устройство унитарных государств отличается от федеративных: у первых имеются два уровня бюджета – общенациональный (федеральный) и местный, а у вторых – три: между федеральным и местным бюджетами имеется промежуточное региональное звено в виде бюджетов штатов (США), земель (Германия), субъектов федерации (Россия). Если свести все уровни бюджетов воедино, то можно получить консолидированный бюджет государства, который используется для специального анализа и прогноза денежных потоков в национальной экономике.

Ведущим звеном бюджетного устройства страны является государственный бюджет – финансовый план государства по централизованному привлечению и расходованию денежных ресурсов для выполнения его функций.

В странах с развитой рыночной экономикой государственный бюджет выполняет помимо своих прямых функций по обеспечению безопасности страны, содержания государственного аппарата управления, осуществления социальной политики и развития науки, образования, культуры еще одну дополнительную функцию – регулирование экономики, косвенное воздействие на рыночное поведение фирм с целью достижения стабильного развития.

2. Бюджетные профицит и дефицит. Государственный бюджет составляется в виде баланса доходов и расходов за год. Равенство доходной и расходной частей между собой предполагает сбалансированность бюджета, однако наличие в экономике цикличности, необходимость проведения активной стабилизационной политики и осуществления структурных сдвигов в народном хозяйстве с целью внедрения достижения НТП, нередко ведет к рассогласованности собственных частей бюджета и возникновению дефицита (чаще) и профицита (реже).

Бюджетный дефицит – сумма превышения расходов государства над его доходами в пределах финансового года. Различают текущий (временный, не превышающий 10 % доходной части бюджета) и хронический (многолетний, критический, превышающий 20 % доходной части). При утверждении дефицитного государственного бюджета обычно устанавливается его предельно допустимая величина. Если в процессе исполнения бюджета она превышается, то осуществляется секвестр бюджета, т. е. пропорциональное снижение трат на оставшийся бюджетный период по всем статьям расходов, за исключением социально защищенных.

Бюджетный профицит – сумма превышения доходов государства над его расходами в пределах финансового года.

Чередование периодов бюджетного дефицита и профицита позволяет сбалансировать бюджет не на год, а на 5 лет. Такой подход позволяет государству маневрировать своими финансами с целью выглаживания делового цикла примерно на 30–40 % (рис. 50.1).

Рис. 50.1. Циклическое балансирование Госбюджета

3. Государственный долг – это превышение суммы накопленных за предшествующие годы общих дефицитов государственного бюджета над его профицитами. Государственный долг страны формируется за счет как внутренних, так и внешних заимствований.

Внутренний государственный долг – задолженность правительства своей страны. Он обслуживается с помощью выпуска облигаций государственных займов и получения кредитов у ЦБ страны.

Внешний государственный долг – задолженность государства перед иностранными кредиторами: частными лицами, государствами, международными организациями. Если правительство не способно оплачивать свой государственный долг и срывает сроки платежей, то возникает ситуация дефолта – временного отказа от обязательств, влекущая за собой санкции кредиторов вплоть до бойкота и конфискации государственного имущества, находящегося за рубежом.

4. Принцип налогообложения. Налоги – это обязательные платежи физических и юридических лиц, взимаемые государством. Они на 90 % формируют доходную часть государственного бюджета страны.

в) перераспределения доходов.

Принцип справедливости: налоговое бремя должно нести все общество, а уклонение от налогов, создание различных «серых схем» расчетов с государством должно осуждаться обществом.

Принцип определенности: налог должен быть конкретным по величине, сроку и способу оплаты. Нельзя вводить налоги задним числом (современная практика России).

Принцип удобности: налог должен быть удобен прежде всего населению, а не налоговику.

Принцип экономии: затраты на сбор налогов не должны быть чрезмерными, обременительными для общества.

5. Прямое и косвенное налогообложение. По методу взимания различают налоги прямые и косвенные.

Прямые налоги – это видимые налоги, так как они устанавливаются на получаемый человеком или фирмой доход, а также на принадлежащее им имущество: подоходный налог, налог на прибыль предприятий, налог на наследство и дарение, поземельный и имущественный налог и др.

Косвенные налоги – это неявные, невидимые потребителями налоги, так как ими облагаются производители, обязанные государством включать их в цену товара и перечислять в доход государства сразу же после продажи. Это налог с оборота, налог на добавленную стоимость, налог с продаж, акцизы.

6. Кривая Лаффера. При налогообложении значительную роль играют ставки налогообложения – размер налога на единицу обложения. Если они чрезмерно высоки, то экономическая активность населения будет сдерживаться. В начале 80-х гг. XX в. А. Лаффер, бывший тогда советник президента Р. Рейгана, установил, что рост ставок увеличивает поступление налогов в казну лишь до определенного предела, после него население уходит в теневую экономику, предпочитая вообще не платить налоги. Эта ситуация в экономической теории описывается с помощью кривой Лаффера (рис. 50.2).

www.e-reading.club