Каким образом составить заявление на получение ипотечного кредита в Сбербанке?

Для получения ипотечного кредита заемщик заполняет специальную анкету-заявление, которую передает на рассмотрение кредитору. Анкета на ипотеку в Сбербанк также доступна в режиме онлайн на сайте банка. Как правильно заполнить анкету, чтобы кредит был одобрен?

Бланк анкеты представляет собой несколько страниц с графами, обязательными для заполнения заемщиком. Бланк анкеты Сбербанка на ипотеку можно заполнить заранее, скачав его на сайте Банка или при обращении в офис напрямую.

Все 6 страниц анкеты Сбербанка на получение ипотеки разделены на разные блоки, в которых будущий заемщик должен указать следующую информацию:

- личные данные;

- сведения о составе семьи;

- данные о трудовой деятельности и платежеспособности;

- сведения о полученном образовании;

- данные о месте проживания и регистрации;

- другие сведения о заемщике, необходимые для уточнения информации.

- сведения о получаемых доходах, которые он может подтвердить – заработной плате (подтверждается справкой 2-НДФЛ), дополнительных доходах по вкладам, алиментам, получение прибыли от сдачи недвижимости в наем;

- сведения о расходах временного характера, с учетом расходов на семью(супругов, детей), временные платежи, исполнительные листы (не учитываются налоги и коммунальные платежи);

- данные об общих доходах семьи.

Как правильно заполнить анкету на ипотеку

Для начала следует скачать анкету на сайте Сбербанка, распечатать, заполнить печатными буквами или заполнить анкету онлайн на ипотеку в Сбербанке. В интернете можно посмотреть образец заполнения заявления на ипотеку в Сбербанке (www.sberbank.ru/ru/person/credits/anketa_examples ). Какие сведения необходимо в ней отразить.

1. Указать, в роли кого выступает гражданин – заемщик, созаемщик или залогодатель, свои персональные и паспортные данные, кем выдан документ, удостоверяющий личность. Если нет ограничений (как по военной ипотеке), кредит выдается лицам, достигшим 21 года и не старше 75 лет на момент запрашиваемого срока кредитования.

2. В случае если заемщик/созаемщик менял персональные данные – имя или фамилию, указать дату изменения и предыдущие имя или фамилию.

3. Указать контактные данные – личный, домашний, мобильный и рабочий номера телефонов, адрес электронной почты.

4. В графе о полученном образовании указать, какое имеется на дату запроса ипотечного кредита – высшее, среднее, несколько высших, ученая степень или другое.

5. Заполнить графы о семейном положении, наличии детей.

6. Указать адрес постоянной или временной регистрации, фактическое место проживания заемщика. В случае если постоянной регистрации нет, вносится адрес регистрации по временному месту жительства. В примере заполнения анкеты Сбербанка на ипотеку можно увидеть, что при совпадении временной или постоянной регистрации в графе о постоянном месте жительства указываются только сроки проживания по данному адресу и в обозначенном населенном пункте.

7. Сведения о ближайших родственниках, если они будут являться созаемщиками или поручителями по ипотеке.

8. Данные о занимаемой должности, месте работы, общем стаже работы и время работы на последнем месте. Сбербанк выдает кредит лицам, работающим на последнем месте не менее полугода. Существует возможность, что гражданам, имеющим профессии, связанные с риском и получением нестабильного заработка, ипотека может быть не одобрена, установлена повышенная ставка по кредиту.

9. В конце второй страницы сведений гражданин указывает:

10. Третий блок содержит сведения о движимом и недвижимом имуществе, находящемся в собственности у заемщика.

11. Сведения о запрашиваемом кредите должны учитывать размер и срок кредитования, примерные сведения о кредитуемом объекте, его статусе.

12. Предпоследняя часть анкеты на ипотеку содержит форму согласия на обработку данных, согласие заемщика на проверку указанных сведений, подпись — подтверждение правдивости предоставленных данных.

proipoteku24.ru

Особенности подачи заявления на ипотеку

В большинстве кредитных организаций разработаны формы заявлений-анкет, которые потенциальный заемщик обязан оформить для получения кредита на покупку жилья по ипотеке.

Заявки разрабатывают с учетом требований к заемщику, учитывая условия предоставления финансирования.

Подача анкеты является первоначальным этапом оформления ипотеки.

Как оформить займ на жилье?

Заявка на получение финансирования подается заемщиком в письменном виде непосредственно в банковском учреждении или в интерактивной форме, если такой вид предусмотрен.

К анкете прилагаются документы в соответствие с перечнем, утвержденным кредитором.

Порядок оформления устанавливается банком и не может противоречить Федеральному Закону (ФЗ) «Об ипотеке» (регистрационный номер102-ФЗ).

Порядок действий

Процедура оформления займа на приобретение жилплощади предусматривает несколько этапов:

- Заполнить анкетные данные и подать заявление на имя управляющего банком.

- Подготовить сопроводительные документы, в соответствие с перечнем, который установил кредитор.

- Подать заявку и документы, используя онлайн режим или традиционным способом в отделении организации.

- Дождаться решения кредитного комитета.

- Подготовить документацию на приобретаемый объект недвижимости.

- Подписать подготовленные банком договора на получение кредита, обеспечения и страхования.

- Получить кредит, рассчитаться с продавцом и зарегистрировать право собственности на жилье.

К вышеперечисленному порядку некоторые банки добавляют пункты, связанные с поручителями, открытием расчетного счета, арендой депозитной ячейки и прочее.

Заявление на ипотеку (анкета)

Базовым документом, по которому происходит предварительное рассмотрение, является анкета – заявка.

Содержание заявления не регламентируется законодательством и составляется непосредственно кредитным учреждением.

Данные в анкете рекомендуется заполнять без грамматических ошибок и указывать только достоверные факты.

Большинство отказов в выдаче ипотеки происходит именно на этапе анкетирования.

Учреждение является одной из крупнейших финансово-кредитных организаций, осуществляющих ипотечное кредитование по всей территории Российской Федерации.

Образец анкеты-заявления на получение ипотеки в Сбербанке можно скачать здесь.

В интерактивном режиме нет возможности заполнить заявление (анкету) на ипотеку. Сбербанк предоставляет файл для ознакомления, а оригинал рекомендует оформлять в отделении.

Анкета предусматривает передачу банку следующей информации:

- статус клиента (заемщик, созаемщик, поручитель, залогодатель);

- дату рождения, место рождения, ФИО, ИНН, пол;

- паспортные данные;

- изменения в паспортных данных (брак, развод и так далее);

- номера контактных телефонов и адрес электронной почты;

- загранпаспорт;

- степень образования;

- семейное положение;

- адрес постоянного места жительства;

- прописку;

- данные на семью;

- подробные сведения о работе и работодателе;

- владение какой-либо собственностью, включая недвижимость, автомобиль и другое;

- доходы помимо основного места работы;

- сведения о требуемом типе кредита;

- согласие на обработку данных и ознакомление с нормами законодательства об ипотеке.

- фамилию, имя и отчество заемщика;

- дату рождения;

- номер мобильного телефона и адрес почты;

- сведения о гражданстве;

- информация о работодателе (ИНН);

- совокупный доход;

- стаж;

- цель займа;

- регион, в котором планируется покупка;

- тип недвижимости и ее стоимость;

- сумму, которую заемщик готов внести в качестве первоначального взноса;

- размер кредита и срок;

- паспортные данные.

- по более высоким процентным ставкам;

- с высоким первоначальным взносом.

- покупаемую жилплощадь;

- иной объект недвижимости, принадлежащий заемщику на правах собственности (на основании статьи 6 ФЗ № 102).

- становится залогодателем;

- обязано предоставить свои личные данные кредитору.

- платежеспособности клиента

- уровня доходов;

- надежности.

Перечень в раскрытом виде включает множество подробностей, которые банк обязуется сохранять от распространения.

Ответственность за утечку информации учреждение несет в соответствие с законом «О банковской тайне».

В отличие от Сбербанка заявление на ипотеку в этом кредитном институте можно подать через сайт, не посещая отделение банка на данном этапе.

Анкета ВТБ 24 содержит:

После подачи через сайт заявки необходимо дождаться звонка от представителя организации и согласовать с ним дальнейшие действия.

Другие банки

Аналогичные данные необходимо предоставить практически во все кредитные учреждения, за исключением программ с упрощенным оформлением.

Существует несколько банков, предоставляющих ипотеку по 2 документам, но при этом:

Кому не дают ипотеку? Смотрите тут.

Как заполнить все разделы?

При оформлении анкеты необходимо заполнить максимальное количество граф. Это даст преимущество при рассмотрении документа на кредитном комитете.

Информация должна быть достоверной и без грамматических ошибок.

Заявка, как одежда, она производит первое впечатление и при отсутствии отрицательной кредитной истории, максимально влияет на принятие положительного решения.

Данные по кредиту

Прежде, чем заполнять параграфы анкеты, посвященные параметрам займа, рекомендуется воспользоваться кредитным калькулятором и вычислить сумму, на которую можно рассчитывать.

Реальные цифры в заявлении, покажут, что заемщик трезво оценивает свое финансовое состояние.

Кроме того, желательно указать контактные данные работодателя, который сможет подтвердить информацию.

Сведения об участниках

Если в кредитном договоре будет участвовать созаемщик, поручитель или залогодатель, то анкеты заполняются на каждое лицо.

Данные, которые должны указать вышеперечисленные лица такие же, как и для титульного заемщика.

Финансовые вопросы

Особенно важно при заполнении заявки указать реальные доходы, которые будут подтверждены документально.

Некоторые банки требуют наряду с этой статьей указать общие расходы заемщика. При таком вопросе расходная часть указывается среднестатистическая за месяц.

Большинство банков рассматривают анкетирование как метод самооценки заемщика, поэтому фактический финансовый баланс является важным параметром при принятии решения о выдаче ипотеки.

Некоторые кредитные учреждения предлагают условия финансирования ипотеки без первоначального взноса, но при этом обязывают клиента передать в залог:

В некоторых банках в качестве дополнительного залога допускается использование чужой недвижимости.

В таком случае лицо, предоставляющее залог:

Другие данные

Информация в заявке обрабатывается банком для определения:

Вследствие этого большая часть анкеты содержит данные о работе, имеющемся в собственности имуществе, составе семьи, которая в большинстве случаев становится поручителем.

Какие плюсы и минусы ипотеки для молодой семьи? Читайте здесь.

Сколько раз можно брать военную ипотеку? Подробная информация в этой статье.

Наиболее оптимальный вариант анкеты разработан Сбербанком.

Другие кредитные учреждения составляют свои варианты, исходя из алгоритма определения надежности заемщика.

Как подать?

Заявки и анкеты представляют в банк традиционным способом в отделениях или через интерактивные сервисы непосредственно на официальных сайтах.

Кроме того, в сети интернет существуют агентские организации, предлагающие подать заявление одновременно в несколько банков, тем самым значительно экономя время.

На видео об особенностях оформления жилищного займа

77metrov.ru

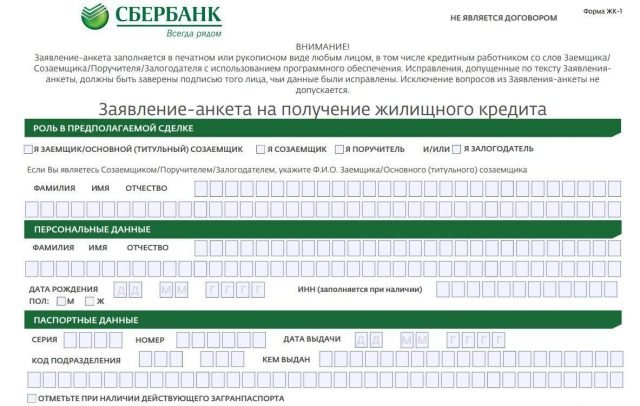

Образец заполнения анкеты на ипотеку Сбербанка

Если вы соответствуете требованиям, уверены в своей платежеспособности, можно начать подготовку к получению ипотеки. Процесс небыстрый, поэтому необходимо запастись терпением. Для начала нужно разобраться, как правильно заполнить анкету на ипотеку, так как на основании предоставленных сведений банк примет окончательное решение. Поэтому к ее заполнению нужно подойти с умом.

Как заполнять анкету-заявление на ипотеку

Каждая кредитная организация разрабатывает свой индивидуальный бланк анкеты, которую требуется заполнить потенциальному заемщику.

Анкета на оформление ипотеки в Сбербанке

Скачать анкету на кредит для заполнения

Анкету за вас может заполнить третье лицо, но подпись ставите вы. И всю ответственность за предоставленную информацию также несете вы. Поэтому тщательно проверяйте написанное перед тем, как поставить подпись.

Анкета для получения ипотеки содержит 6 страниц формата А4 и состоит из нескольких разделов. Условно их можно разделить на:

Скачать образец заполнения анкеты на кредит

Чтобы правильно написать заявление и не растеряться, отвечая на тот или иной вопрос, заранее изучите образец заполнения, который можно скачать на нашем сайте, и основные моменты, что и как нужно указывать. Также внимательно читайте подсказки, написанные мелким шрифтом, чтобы не допускать ошибок.

ВАЖНО: Если у вас нет ИНН, желательно его сначала сделать, чтобы был номер, так как это важный документ, который используется для проверки вас через налоговые органы.

- в разделе «Дополнительная информация» вы должны указать сведения о банковских картах или счетах, открытых только в Сбербанке, если они у вас есть. Данные продуктов иных организаций указывать не надо;

- вы подтверждаете достоверность предоставленной информации и соглашаетесь на ее обработку и проверку;

- даете согласие на передачу ваших данных операторам сотовой связи для дополнительной проверки;

- разрешаете банку проверять вашу кредитную историю, указав при этом Код субъекта кредитной истории (узнать заранее) и поставив галочки в соответствующих полях.

- В конце пишем дату и точное время передачи анкеты сотруднику банка, пишем ФИО и ставим подпись. Менеджер, принявший ваше заявление, также пишет данные ФИО и расписывается в документе.

Чтобы не возникало сложностей при заполнении заявления на ипотечный кредит и не затягивать процесс, нужно заранее узнать и подготовить некоторые сведения и произвести нужные расчеты.

Оформить ипотеку в Сбербанке на приобретение жилья – это довольно серьезный шаг, который требует разумного подхода. Нужно не только выбрать программу кредитования, написать заявление на ипотеку, собрать необходимые документы, но и реально оценить свои возможности и предусмотреть риски. Если взвешенное решение принято, начать нужно с изучения кредитных продуктов, которые на сегодняшний день предлагает Сбербанк, а также требований и условий предоставления. Возраст заемщика должен быть от 21 до 75 лет (на момент выплаты ссуды), официальный стаж работы на последнем месте – более 6 месяцев. Кроме того, к такой крупной сделке, скорее всего, придется привлечь поручителей или предоставить залог, поэтому будьте готовы к этому.

Анкета для получения ипотеки является весомым аргументом при принятии решения Сбербанком, поэтому заполнять ее нужно максимально правильно и честно. Итак, главные критерии:

Правила заполнения анкеты

Заполнить заявление можно в отделении Сбербанка самостоятельно или с помощью сотрудника. Кроме того официальный сайт банка предлагает скачать бланк в интернете. В таком случае можно заполнить анкету дома от руки, предварительно распечатав ее, или в электронном виде. В последнем случае анкета распечатывается после того, как будут готовы ответы.

Заполнять заявление нужно чернилами синего или черного цвета, печатными буквами, четким и аккуратным почерком.

Исправления в документе допускаются, но они должны быть заверены подписью того, чьи именно данные были скорректированы.

Лучше всего документ заполнять вместе с созаемщиком и другими лицами, участвующими в сделке. Также нужно учитывать, что отдельная анкета, подробно и правильно заполненная, потребуется от каждого из них.

Образец заполнения анкеты на ипотеку в Сбербанке

Образец заполнения анкеты

ВАЖНО: наличие стационарных номеров телефонов значительно повышает шансы на успех.

ВАЖНО: исходя из практики рекомендуется указывать сумму несколько большую, чем вам необходима, так как Сбербанк по итогам рассмотрения анкеты практически всегда занижает запрашиваемую сумму кредита.

Далее выбираем тип «жилищного кредита», то есть хотите вы купить жилье в новостройке, на вторичном рынке и т.д (это нужно решить заранее). Указываем цель и особые условия кредитования, если они есть (акции, программы и т. п). Предоставляем номер банковского счета для перечисления кредитных средств (если счет еще не открыт, просим открыть новый счет на ваше имя). Завершаем заполнение анкеты указанием ФИО и личной подписью.

Как облегчить заполнение анкеты для получения ипотеки?

Таким образом, заполнение анкеты для получения ипотеки в Сбербанке – процесс не простой, не быстрый и требует разумного подхода. Будьте критичны к своим запросам, трезво сопоставляйте свои возможности, предоставляйте банку достоверные данные. Все это повышает ваши шансы на успех. Помните, что банк вправе отказать вам без объяснения причин. Будьте готовы к различным исходам рассмотрения вашей заявки. Причиной отказа могут быть не только уровень ваших доходов. Банк очень тщательно проверяет все сведения, которые вы ему предоставили, и оценивает вашу платежеспособность, благонадежность и собственные риски по всем параметрам. Если первая попытка оказалась неудачной, и вы получили отказ, можете подать новую заявку только через 2 месяца (60 суток). Перед повторной подачей документов на ипотеку постарайтесь проанализировать ситуацию, понять, почему банк вам отказал, и исправьте свои ошибки. Тогда шансы получить положительное решение возрастут.

sbankin.com