Страховка ОСАГО подорожает на 40%

20 марта 2015 20:30 560

Базовый тариф по «автогражданке» для легковых автомобилей будет повышен с 12 апреля. Фото: Андрей ГРЕЧАННИКdorogi_kozerogi

Действующий базовый тариф по «автогражданке» для легковых автомобилей для физических лиц будет повышен с 12 апреля до 3432-4118 рублей, сообщил Банк России. Сейчас он составляет 2440-2574 рубля, то есть повышение составит сразу 40%. Это много, даже прошлогоднее повышение составило примерно 25%. При этом расширяется до 20% коридор, в рамках которого страховые компании могут устанавливать свои тарифы

Но и это не все. По словам зампреда ЦБ РФ Владимира Чистюхина, в ряде субъектов РФ стоимость полисов будет еще выше из-за изменения региональных коэффициентов.

— Решение было достаточно непростым, потому что нам нужно было совместить экономическую и социальную составляющие. Подготовка к этому решению шла давно, мы проводили исследования, которые показали, что в ряде случаев тарифы нужно повышать очень значительно, — сказал зампред ЦБ .

Увеличение тарифов связано с вступившими в силу с 1 октября 2014 года изменениями в закон, которые предусматривают увеличение максимальных страховых выплат за ущерб имуществу со 120 тысяч до 400 тысяч рублей, за причинения вреда жизни — с 160 тысяч до 500 тысяч рублей. Второй «потолок» выплат вводится в действие с апреля этого года, к этому и приурочено новое подорожание полисов.

В ряде регионов, где ОСАГО не приносило прибыли страховым компаниям (по их сведениям), изменятся и региональные коэффициенты, которые увеличивают базовый тариф. В 11 регионах, в которых была показана экстремальная убыточность (свыше 100%), коэффициенты повышаются. В 10 регионах (плюс Байконур), где не более 70% от собранных сумм тратится на возмещение, региональный коэффициент понизили.

— Это повышение тарифа связано, прежде всего, с троекратным ростом лимитов выплат «по жизни и здоровью» (со 160 до 500 тыс. руб.). На увеличение стоимости полисов сказалось также введение Единой методики оценки ущерба и новой системы расчета пострадавшим в ДТП ; УТС; рост стоимости автозапчастей, вызванный инфляционными процессам и т.д. Эти и ряд других факторов обусловливают неизбежный рост выплат, что без соответствующей корректировки тарифов может вызвать дальнейшее углубление кризиса в ОСАГО, а также снижение доступности «автогражданки» в регионах, — комментирует Михаил Емельянов, первый заместитель председателя комитета ГД по экономической политике, инновационному развитию и предпринимательству.

— Предыдущий рост тарифа в объеме 23–30 % произошел в октябре 2014 года и был привязан к троекратному увеличению лимитов выплат за ущерб имуществу. Почти сразу этот рост был «съеден» инфляцией, и убыточность тут же поползла верх. В трети регионах страны ОСАГО приносит колоссальные убытки, и мы надеемся, что решение регулятора поможет исправить ситуацию, позволит обеспечить доступность автострахования в каждом субъекте страны. По оценкам экспертов, экономистов и актуариев, повышение и должно было составить от 50 до 100%. Такой рост был неизбежен. Сейчас задача государства – отследить, чтобы качество автострахования повысилось.

Посчитать точно, как именно подорожает каждый полис, сейчас не получится. Это касается каждого конкретного случая. Поскольку страховая премия (цена полиса) зависит от характеристик машины, возраста и стажа водителя, региона регистрации и т. д. В прошлом году до повышения базового тарифа цена среднего полиса в стране составляла примерно 3200 рублей. После повышения на 25% эта сумма увеличилась где-то до четырех тысяч. Нынешнее 40-процентное повышение поднимает среднюю цену полиса «автогражданки» приблизительно до 5,5 тысяч рублей.

— Повышения именно на таком уровне рынок ждал очень давно, этот тариф обеспечит стабилизацию выплат, балансировку рынка, даже в наиболее проблемных регионах. Можно ожидать улучшения качества услуг, оказываемых страховщиками, — сказал Игорь Юргенс, президент Всероссийского союза страховщиков (ВСС) и Российского союза автостраховщиков (РСА).

— Нельзя не отметить, что позитивных изменений в ОСАГО за последние полгода было больше, чем за все 12 лет его существования в России . Появилась Единая методика, которая сведет на нет возможные споры между страховщиками и страхователями, не позволит компаниям искусственно снижать стоимость причиненного ущерба, а автоюристам повышать убыточность рынка, ухудшая тем самым положение дел автовладельцев, которые в конечном итоге страдают из-за невозможности приобрести полисы на тех территориях, где своей активностью автоюристы вывели страхование за грань допустимой убыточности. С новым тарифом созданы, наконец, условия для нормального функционирования рынка автострахования, для нормализации взаимоотношений между страховщиками и автовладельцами.

Вот теперь и посмотрим, перестанут ли страховщики в регионах навязывать «в нагрузку» к полису ОСАГО и другие виды страхования, станут ли выплаты после ДТП соответствующими размеру ущерба и уменьшится ли количество обращений в суды из-за заниженных выплат. Вы что об этом думаете?

Еще больше материалов по теме: «ОСАГО»

m.kp.ru

Насколько подорожает страховка ОСАГО после ДТП?

По ОСАГО страхуется автогражданская ответственность, и выплата потерпевшему происходит вместо виновника страховой компанией в пределах лимитов (400 тысяч рублей для ущерба каждому объекту имущества и 500 тысяч — компенсация вреда здоровью или жизни потерпевших). В для виновника следующий полис будет стоить дороже. Но насколько подорожает страховка ОСАГО после такого ДТП и существенно ли это ударит по карману виновника? Давайте выяснять!

Почему дорожает страховка?

Тарифы на договоры ОСАГО издавна регулируются базовой ставкой и применяемым к ней коэффициентам в зависимости от стажа и возраста водителей, мощности автомобиля, региона использования и некоторых других. И одним из таких «других» коэффициентов является коэффициент бонус-малус (КБМ ), введённый несколько лет назад в качестве мотивации водителей соблюдать ПДД.

Суть его заключается в том, что в случае виновности в ДТП следующий период страхования для такого виновника существенно подорожает.

Насколько подорожает?

КБМ рассчитывается в коэффициенте, на который умножается сумма, полученная после применения всех остальных. То есть сначала считаются возраст, стаж и другие коэффициента, а затем итоговая сумма умножается на этот коэффициент. Последний может быть меньше единицы или больше, от чего зависит, уменьшится стоимость полиса или увеличится.

Максимальная скидка по такой «безаварийке» составляет 50%, то есть КБМ может быть не менее 0,5. А вот максимальная нагрузка на цену полиса — целых 245% (коэффициент 2,45).

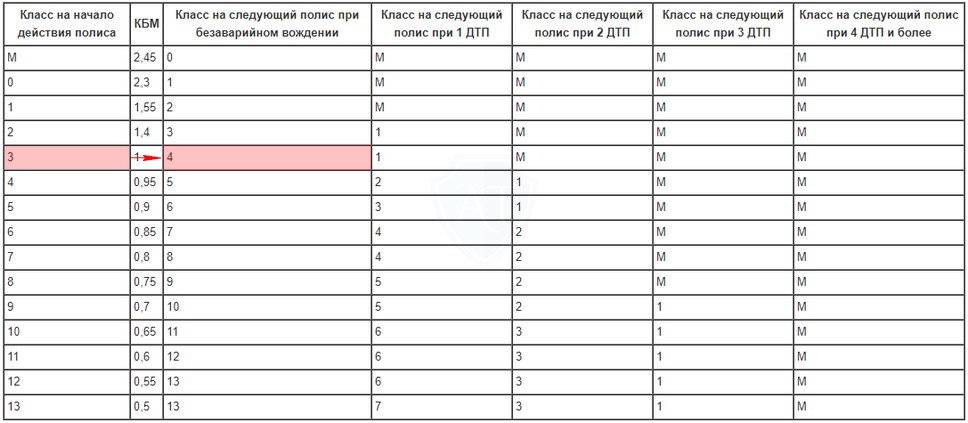

Но градируется КБМ в классах — от буквы «M» до числа 13.

Давайте посмотрим на всевозможные коэффициенты бонус-малуса в табличном виде.

Пользоваться таблицей просто: Вы должны знать, какой у Вас был КБМ на начало действия текущего полиса страхования. Из этих данных посчитать, сколько было ДТП в этот период действия полиса, а затем сопоставить количество по 3-7 колонкам таблицы, а строку взять из текущего класса.

Если Вы страхуетесь в первый раз, то автоматически присваивается КБМ, равный единице (класс 3).

Насколько же подорожает полис? Давайте рассмотрим на нескольких примерах со стоимостью полиса 6 000 рублей в текущем периоде страхования.

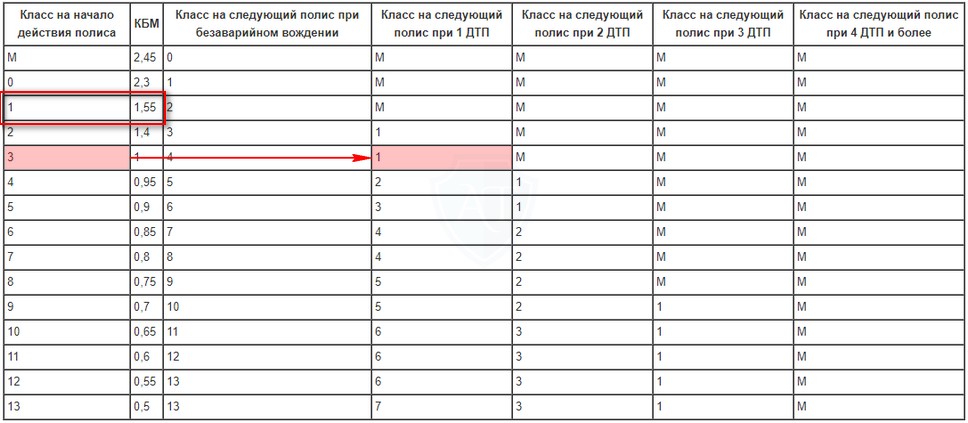

- Ваш КБМ при последней покупке страховки составлял 1 (класс 3) и Вы ни разу не попали в ДТП. Тогда на следующий период страхования полис не подорожает, а, наоборот, подешевеет на 5% (будет класс 4 с коэффициентом 0,95) — то есть 5 700 рублей.

- Ваш КБМ при последней покупке страховки составлял 1 (класс 3) и Вы один раз попали в ДТП. Тогда на следующий период страхования страховка подорожает на 55% — то есть 9 300 рублей.

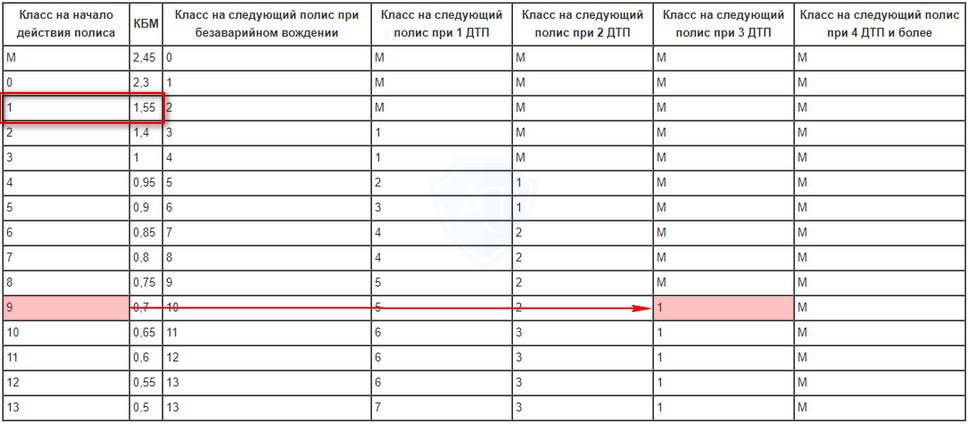

- Ваш КБМ при последней покупке страховки составлял 0,7 (класс 9) и Вы 3 раза в этом году попали в ДТП. Тогда на следующий период страхования ОСАГО подорожает очень существенно — то есть если полис стоил при коэффициенте 6 000 рублей когда-то очень давно, то при классе 9 и КБМ 0,7 в текущем периоде он для Вас стал стоить 4 200 рублей.

Но, так как Вы совершили целых 3 ДТП в этом периоде, то класс возвращается к первому с коэффициентом 1,55, и в итоге страховка ОСАГО подорожает более, чем в 2 раза и составит 9 300 рублей.

autotonkosti.ru

ОСАГО после ДТП

После того как вы совершили ДТП причем, виноваты вы, то стоимость полиса ОСАГО изменится в большую сторону. Причем чем больше вы попадаете в аварию в течение года, тем дороже может быть ваш полис. Предлагаю сегодня пообщаться на эту тему…

Как известно, каждый год безаварийной езды предоставляет водителю скидку. Если вы аккуратный водитель, за год у вас нет ни одного ДТП, то вы можете рассчитывать на скидку в пять процентов от стоимости вашего полиса ОСАГО. Причем эти скидки суммируются, достигая максимальной скидки по страховке. Она позволяет платить только половину от стоимости ОСАГО. Но будет это через 10 лет безаварийной езды. Причем свою накопленную скидку вы можете перенести с собой в другую страховую компанию, если например, задумаете уйти из своей.

Однако, если вы попали в ДТП, то страховщики могут применить повышающие коэффициенты при расчете суммы за ОСАГО. Причем стоимость значительно увеличивается в цене. С 2013 года вступают новые правила ОСАГО. Так называемая АИС ОСАГО (автоматизированная информационная система страховщиков).

1) Итак, с 1 — го января 2013 года. Если вы попали в аварию только один раз, то все ваши накопленные скидки за все года аннулируются. А стоимость полиса на следующий год будет увеличена на 30 %.

2) Если вы два раза попали в аварию в течение года, то стоимость на следующий год будет увеличена на 80 %.

3) Для любителей аварийной езды, цена полиса может повыситься до максимальной отметки, которая составляет 15 523 рубля.

Как видите ОСАГО после ДТП, значительно дорожает. Так что делать, если у вас много аварий по вашей вине в течение года? Можно ли как то обойти дорогие полисы?

Раньше было можно, просто перейти в другую компанию, сказать что – имел / а безаварийный стаж и все. Страховой агент, не зная вашей аварийной истории, продавал вам полис ОСАГО по цене с коэффициентом «1», то есть без повышения и без уменьшения.

Однако после 1 января, все страховые компании обязаны вести все свои дела в общей базе. Поэтому скрыть свой аварийный стаж очень не просто. Практически все страховые компании будут про вас се знать. И вам не избежать повышения стоимости страховки.

Так что же делать? Как уменьшить стоимость ОСАГО после ДТП?

Все же одна лазейка осталась. Нужно обнулить свою историю. Все дело в том, что страховщики ведут базу один год, затем она обнуляется. То есть если, не оформляться не в какой страховой компании 1 год, то ваша страховая история автоматически обнуляется. Конечно, есть небольшое неудобство, нужно год не садиться за руль. Что не есть хорошо.

Ездите правильно. Тогда и страховка будет стоить все меньше и меньше с каждым годом. На этом все, думаю, моя статья была для вас полезна.

avto-blogger.ru

Отказ от страховки в «период охлаждения» может повлиять на условия кредитования

В связи с возможным отказом от страховки в «период охлаждения» условия кредитования для клиента могут быть изменены, предупреждают эксперты «СОГАЗа».

С 1 июня 2016 года заработал так называемый период охлаждения — срок со дня заключения договора добровольного страхования, в течение которого страхователь вправе отказаться от страховки. Возможность отказаться от договора есть в течение пяти рабочих дней со дня его заключения независимо от момента уплаты страховой премии. Важное условие — отсутствие в этот период событий с признаками страхового случая. Если до момента отказа договор страхования еще не вступил в силу, страховщик должен вернуть уплаченную по договору премию в полном объеме. Если на момент отказа действие договора уже началось, страховщик вправе удержать часть премии пропорционально сроку, в течение которого действовал договор.

«После выхода указания Банка России, которым утвержден «период охлаждения», страховщикам часто задают вопросы о том, может ли человек отказаться от договора страхования, заключенного при оформлении ипотечного или потребительского кредита. Наш ответ — да, может. Но при этом человек должен понимать, что расторжение договора страхование повлечет и изменение условия кредитования», — рассказывает начальник управления страхования ипотечного кредитования, имущества физических лиц АО «СОГАЗ» Анна Сорокина.

Как поясняет эксперт «СОГАЗа», на саму процедуру оформления кредита предусмотренный указанием Банка России порядок отказа страхователя от договора страхования не влияет. «При оформлении ипотечного кредита банки могут предложить гражданам две программы страхования. Первая предусматривает страхование предмета ипотеки от рисков утраты или повреждения. При выборе этой программы заемщик может получить кредит с базовой процентной ставкой. Вторая программа предусматривает страхование предмета ипотеки, а также страхование самого заемщика от несчастных случаев и болезней и/или титульное страхование. При выборе второй программы заемщик получит кредит со сниженной процентной ставкой: к базовой ставке будет применяться дисконт в зависимости от количества дополнительно застрахованных рисков. Если заемщик выбрал кредитование по второй программе и при этом после выдачи кредита отказался от договора страхования, то банк, получив от страховой компании информацию о прекращении действия договора страхования, увеличит процентную ставку по кредиту до базового уровня», — поясняет Анна Сорокина.

По потребительским кредитам порядок страхования урегулирован законом «О потребительском кредите (займе)». Тут банки также предлагают две программы кредитования: первая — без применения страхования, вторая — со страхованием жизни и (или) здоровья заемщика в пользу кредитора, а также иного страхового интереса заемщика, например страхование предмета залога от рисков утраты или повреждения или страхование от потери работы. «Если заемщик выбрал кредитование по второй программе и при этом после выдачи кредита отказался от договора страхования, то в соответствии с законодательством банк имеет право принять решение об увеличении размера процентной ставки до базового уровня. Либо потребовать досрочного расторжения кредитного договора и возврата всей оставшейся суммы кредита вместе с причитающимися процентами», — говорит Сорокина.

Эксперт также отмечает, что предусмотренный указанием Банка России порядок расторжения договоров добровольного страхования не может распространяться на заключенные ранее договоры: «Период охлаждения» — это именно пятидневный срок с момента заключения договора. Клиент не может, ссылаясь на указание Банка России, потребовать расторжения договора, заключенного, например, полгода назад».

«Период охлаждения» утвержден указанием Банка России, которое было официально опубликовано в феврале 2016 года и вступило в силу через десять дней после опубликования. Затем страховщикам было дано 90 дней на приведение своей деятельности в соответствие с новыми условиями. С 1 июня 2016 года страховые компании должны вести работу в соответствии с новым порядком.

www.banki.ru

Изменения ОСАГО в 2018 году

Страховые компании, работающие с автомобилистами, давно настаивают на решительных переменах в этой сфере. Даже крупные представители этого бизнеса жалуются на проблемы с доходностью, а многие мелкие агентства разоряются. Как Центробанк и Правительство страны реагируют на эти обращения? Будут ли произведены кардинальные изменения ОСАГО в 2018 году? Как новации отразятся на стоимости полиса ОГАГО? Об этом – наша статья.

Розовый полис остается в силе

Выдавать полисы ОСАГО нового образца начали еще летом 2016 года. Около полугода длился переходный период. А за нынешний 2017-й год бланки розоватого цвета стали единственной формой официально действующих. Продвинутые пользователи все чаще выбирают электронные версии этого документа. Но большинство автовладельцев все же пока отдает предпочтение привычному бумажному формату.

Поскольку и в 2018 году будет в силе этот полис, кратко напомним его особенности и преимущества. Сразу бросается в глаза изменение цветовой гаммы: бумага стала розово-сиреневой, а водяные знаки усложнились по форме и расположению. Шрифты текстовой информации упрощены и укрупнены, читаются легче.

Главной причиной замены полисов было достижение большей их надежности, защита от массовых подделок. На бланках появились металлизированные нити и QR-код. Эти элементы серьезно защищают документ. QR-код еще и делает его более удобным в использовании: этот код, считываемый смартфонами, содержит всю основную информацию, которая требуется и автомобилисту, и контролирующим органам.

Изменения ОСАГО 2018 года – ждать подорожания?

В июле нынешнего года заинтересованные ведомства собрались на закрытое совещание. Центробанк, Минфин и представители крупнейших страховых компаний страны решали дальнейшую судьбу бизнеса.

Вполне предсказуемо, суть новаций, которые обсуждались, сводилась к либерализации тарифов. Страховщики представили регулятору данные о своих убытках: за 2016 год они, по официальным сведениям, составили около 4 млрд рублей. В прессу тут же просочилась информация, что, в случае реализации намеченных планов этого «триумвирата», стоимость обязательного автострахования практически сравняется или, минимум, вплотную приблизится к цене добровольного варианта.

Несколько успокоить армию автовладельцев поспешил Владимир Чистюхин. От имени Центробанка, который и является регулятором тарифной политики ОСАГО, зампредседателя ЦБ пообещал сделать отпускание тарифов постепенным. Ориентировочное время начала непопулярных перемен – первая половина 2018 года.

Какие изменения тарифов ОСАГО в 2018 году предлагаются реформаторами:

При начальном водительском стаже до 5-6 лет, если и сами водители находятся в юном возрасте – 22-24 года, стоимость полиса ориентировочно возрастет на 55%.

При том же опыте за рулем, но для водителей чуть постарше, от 25 до 29 лет, за страховку надо будет выложить на 31% больше. Для «средневозрастных» приобретателей полиса, имеющих стаж вождения уже 7-9 лет, подорожание будет более щадящим — 22%.

Правда, страховщики сделали некоторый реверанс в сторону опытных шоферов. Тем, кто водит авто уже 14 лет и более, и сам достиг возраста 49 лет, предусмотрен бонус: скидка до 34%.

Из других вероятных положительных перемен – предложение об увеличении лимита по европротоколу с 50 до 100 тысяч рублей.

Еще одно новшество предлагается первоначальным проектом изменений: повысить с 1,7 до 2,8 коэффициент по полисам, которые не ограничивают количество лиц, допущенных к управлению авто.

Центральный банк пошел на меру, непопулярную у страховщиков: по ДТП, в которых пострадало два автомобиля или более, приняли решение упростить алгоритм возмещения убытков.

Сами сотрудники страховых компаний настороженно восприняли новации Центробанка. Хлопот много, а проблема фальшивок вряд ли решится. На какое-то время, скорее всего, наступит затишье. Обе стороны пока тестируют нововведения по бланку полиса. Наверняка найдутся специалисты, что сумеют обойти и новые степени защиты. На сегодняшний день поддельными полисами ОСАГО пользуются, как считают специалисты, около трех процентов всех застрахованных автомобилистов. А их в стране около 40 миллионов.

Есть вопросы и по дополнительным услугам. Они теперь перечисляются в договоре, что совсем не гарантирует клиентов от навязывания данных «опций». Как раз наоборот: если застрахованный гражданин подписывает договор, он тем самым автоматически соглашается с этими допуслугами. Во всяком случае, подобные правовые коллизии наверняка скоро возникнут.

В целом позитивно аналитики оценивают решение Центробанка об упрощении прямого возмещения убытков и двойном росте компенсации по европротоколу. Тем более что при отсутствии пострадавших в аварии оформить нужные документы в таком случае можно без привлечения сотрудников ГИБДД.

Недавно на XI форуме «Будущее страхового рынка» о будущем реформировании страхового сектора высказался замминистра финансов Алексей Моисеев. Он выразил уверенность, что рост страхового рынка должны обеспечить добровольные виды услуг. Ведомство, заявил он, будут продавливать идею постепенного отказа от большинства обязательных услуг, в первую очередь, от страхования кибер рисков. Но диалог со страховыми компаниями будет продолжен, заверил чиновник.

Исследовании RAEX показывают, что пока российский страховой рынок отстает по объемам даже от развивающихся стран. А по итогам 2017 года вновь ожидается отрицательный показатель по доходности автострахования: минус 2-4% по ОСАГО и минус 6% по КАСКО. Причина – в падении реальных доходов населения и снижении доверия к этому бизнесу.

Деньги или ремонт?

Одним из серьезных рисков ОСАГО эксперты считают введенную весной 2017-го новую процедуру возмещения ущерба. Мошенники быстро приспособились к новому алгоритму – ремонт вместо денежной компенсации. Эта норма вступила в силу с 28 апреля 2017 года.

И в 2018 году владельцы транспортных средств, пострадавших в ДТП, вместо ранее положенных денежных «пряников» получат натуральный бонус в виде ремонта.

Есть и отдельные случаи, когда предпочтение остается за денежными выплатами:

— если потерпевший в ДТП является инвалидом;

— если авто пострадало летально, не подлежит ремонту;

— если ремонт влетает в копеечку, превышающую лимит возмещения по ОСАГО (400 тысяч рублей), а доплачивать потерпевший не готов;

— при гибели потерпевшего либо в случае причинения его здоровью среднего или тяжелого вреда.

Есть и еще один повод рассчитывать на деньги вместо ремонта – вдруг получится договориться со страховщиками. Либо вы сами вправе предъявить претензия к страховой конторе, если она вас направляет к ремонтникам, заведомо не готовым исполнить качественный ремонт. Тогда требуйте деньги и ищите варианты решения проблемы самостоятельно.

Качество услуг – самое больное место нововведения. По закону ремонт по ОСАГО обязаны делать с использованием исключительно новых комплектующих. Б/у можно поставить лишь тогда, когда сам владелец пострадавшего авто дает на это согласие. Вопрос: как проконтролировать этот пункт условий?

Дальше – больше. Отремонтировать авто должны за 30 дней, максимум. А сервис надо найти не дальше чем в 50 км от места аварии (либо места жительства автовладельца). Тоже не всегда легко выполнимо.

СТО, в принципе, можно выбрать и самим. Если с ним у страховщиков договор не заключен, то сделать это возможно лишь с письменного согласия последнего.

Особый случай – ремонт гарантийного авто возрастом не более двух лет. Его страховщикам придется отсылать официальному дилеру марки. Если что-то по оговоренным договором условиям не срастается, то и тут страховщик будет должен выплатить владельцу стоимость ремонта деньгами.

autodrop.ru