Оглавление:

Срок подачи заявления: переход на УСН в 2018 году

Статьи по теме

Срок подачи заявления перехода на УСН в 2018 году установлен НК РФ. Также необходимо учитывать, что сроки подачи уведомления о переходе на упрощенную систему зависят от применяемой системы налогообложения и от того, когда компания или ИП зарегистрированы. Если не соблюдать этот порядок, налоговики могут запретить применение спецрежима.

Налоговый кодекс РФ устанавливает строгий порядок и условия начала и прекращения применения УСН. Этому в кодексе посвящена отдельная статья (ст. 346.13 НК РФ). Однако у налогоплательщиков часто возникают вопросы, связанные с особенностями перехода на спецрежим. Один из них — в какой срок надо подать заявление о переходе на УСН.

Срок подачи заявления о переходе на УСН в 2018 году для новых организаций и ИП

Если компания или ИП только зарегистрированы, то путаницы со сроками быть не должно. Переход на упрощенную систему возможен с момента регистрации. Это правило действует и в отношении реорганизованных компаний — они считаются вновь созданными.

Заявление о переходе на УСН в 2018 году вновь зарегистрированные компании и ИП вправе подать на свое усмотрение. Здесь есть два варианта:

- При подаче документов на регистрацию юрлица или ИП;

- В течение 30 календарных дней со дня постановки на учет в налоговую.

- доходы за 9 месяцев (январь-сентябрь) 2017 года — не более 112,5 млн рублей;

- среднесписочная численность сотрудников — не более 100 человек;

- остаточная стоимость основных средств — не более 150 млн рублей;

- доля участия других компаний — не более 25 %;

- у компании нет филиалов;

- компания не является банком, страховщиком, НПФ и т. п.

- в добровольном порядке;

- в случае несоответствия режиму.

Какой бы срок подачи заявления перехода на УСН в 2018 году не был выбран, работать на спецрежиме можно с даты постановки на налоговый учет (абз. 1 п. 2 ст. 346.13, п. 6 ст. 6.1 НК РФ).

А вот компании, которые сейчас уже работают на общем режиме или применяют ЕНВД, могут перейти на УСН только при соблюдении ряда критериев и в установленные сроки (п. 1 ст. 346.13 НК РФ). Об этом читайте далее.

Срок подачи заявления перехода на УСН в 2018 году с общей системы налогообложения

Если сейчас компания или ИП на общем режиме, но приняла решение о переходе на УСН, это возможно, но только с 1 января нового года. В этом случае НК РФ устанавливает единый срок подачи заявления перехода на УСН — не позднее 31 декабря года, предшествующего тому году, начиная с которого компания или ИП планирует перейти на упрощенную систему налогообложения (п. 1 ст. 346.13 НК РФ).

Если запланирован переход на УСН с 2018 года, подать уведомление надо не позднее 31 декабря 2017 года. Но так как в этом году 31-е число выпадает на воскресенье, подать уведомление безопаснее либо заранее — 29 декабря 2017 года (последний рабочий день года), либо в первый рабочий день после новогодних праздников — 9 января 2018 года (п. 7 ст. 6.1 НК РФ).

Сроки подачи уведомления о переходе на УСН нарушать опасно. Ведь в кодексе действует прямой запрет на применение упрощенки, если компания опоздала с уведомлением (подп. 19 п. 3 ст. 346.12 НК РФ).

Переход на УСН с 2018 года с общего режима возможен только при соблюдении критериев:

Срок подачи заявления о переходе на УСН с ЕНВД в 2018 году

Перейти на упрощенную систему можно также с системы налогообложения в виде единого налога на вмененный доход (ЕНВД). Срок подачи заявления о переходе на УСН с ЕНВД такой же, как для компаний и ИП на общей системе, — не позднее 9 января 2018 года.

Переход с ЕНВД на УСН возможен с 1 января нового года:

Если компания или ИП ведет несколько видов деятельности и прекращает деятельность на ЕНВД, то перейти на упрощенку разрешено с начала того месяца, в котором произошло снятие с учета в качестве плательщика ЕНВД. Тогда заявление о переходе на УСН надо подать в течение 30 календарных дней (абз. 4 п. 2 ст. 346.13 Налогового кодекса РФ). Например, если 10 ноября инспекторы сняли с учета плательщика ЕНВД, переход на УСН возможен с 1 ноября. Но уведомление надо подать не позднее 9 декабря (статье 346.13, п.2.3 ст. 346.26 НК РФ.

При подаче заявления надо выбрать объект налогообложения и заполнить остаточную стоимость основных средств на 1 октября 2017 года. Доходы за 9 месяцев не надо писать. Компания на вмененке платит фиксированный налог и не ведет налоговый учет выручки.

www.gazeta-unp.ru

Переход на УСН в 2016 году и с 2017 года: условия и новые критерии

Вариант первый: вы только начинаете бизнес и решили работать на УСН. Вариант второй: вы уже работаете на общем режиме и решили перейти на УСН. Какие условия надо выполнить, какие документы подать и в какой срок? Разберем требования к работе на УСН. Кстати, с 2017 года в два раза увеличены лимиты для перехода и применения УСН, а также размер допустимой остаточной стоимости основных средств.

Организации или предприниматели вправе перейти на УСН, если отвечают определенным требованиям: по выручке, численности сотрудников, доле участия других компаний и т.д.

Курс повышения квалификации для бухгалтеров на УСН «Бухгалтерский учёт при УСН. Подготовка на соответствие профстандарту «Бухгалтер» (код А)» — учебная программа соответствует требованиям профессионального стандарта «Бухгалтер». Лекции по зарплате, среднему заработку, первичке, основным средствам и другим не менее важным темам. Желающих стать плательщиками налога при УСН условно разделим на две категории:

- Вновь созданные организации и предприниматели, которые недавно встали на учет в налоговой инспекции. Этой категории будущих упрощенцев важно определиться с объектом налогообложения: «доходы» или «доходы минус расходы». Рекомендуем статью про выбор объекта при УСН.

- Организации и ИП, которые работают на общем налоговом режиме или, например, на ЕНВД и хотят перейти на УСН. Этой категории также надо определиться с объектом налогообложения и важно успеть вовремя подать заявление о переходе на УСН — об этом подробнее расскажем далее.

Прежде чем узнать про особенности перехода на упрощенную систему налогообложения для каждой из этих категорий, разберем, кто не вправе применять этот спецрежим.

Кто не вправе работать на УСН

* Чтобы перейти на УСН с 2017 года, сумма дохода за 9 месяцев 2016 г. не должна превышать 59,805 млн. руб. (45 млн руб. × 1,329). Для перехода на УСН с 2018 года сумма дохода за 9 месяцев 2017 г. не должна превысить 90 млн. руб. (эта сумма не будет индексироваться на коэффициент-дефлятор до 2020 года). Вебинар про изменения по УСН с 2017 года.

А что если компания или предприниматель, которые не вправе перейти на УСН, все равно начнут работать на УСН. Налоговая это как-то вычислит? Конечно, да. К тому же, отчетность налоговики от организаций будут ждать другую, а не ту, которую пришлет псевдо-упрощенец.

А уплата налога? – платеж пройдет не на тот КБК и будет числиться как излишне уплаченная сумма, а по другому платежу будет неуплата, что грозит блокировкой счета.

Поэтому переходить на УСН следует при соответствии всем установленным требованиям и критериям. Рассмотрим их подробнее для каждой категории налогоплательщиков.

Переход на УСН для вновь созданных компаний и ИП

Вновь созданные организации и предприниматели вправе уведомить налоговый орган о применении УСН не позднее 30 календарных дней с даты постановки на учет в налоговом органе.

Пример: компания встала на учет в налоговой инспекции 10 ноября 2016 года. Подать заявление о применении УСН следует не позднее 9 декабря 2016 года включительно (форма уведомления утверждена приказом ФНС России от 02.11.2012 № ММВ-7-3/829@). Надо определиться, какой объект налогообложения применять:

- «доходы» — в этом случае ставка налога при УСН составит 6%;

- «доходы минус расходы» — налог по ставке 15%.

От сделанного выбора зависит сумма налога, которую налогоплательщик заплатит в бюджет по итогам налогового (отчетных) периодов. В дальнейшем можно сменить выбранный объект.

Смена налогового режима на УСН

Когда подавать уведомление о переходе на УСН:

- для организаций и ИП — уведомить налоговый орган о переходе на УСН не позднее 31 декабря календарного года, предшествующего переходу. Если вы хотите перейти на УСН с 2017 года, то подать уведомление следует до 31 декабря 2016 года. Форма уведомления о переходе на УСН утверждена приказом ФНС России от 02.11.2012 № ММВ-7-3/829@;

- для тех, кто решил перейти на УСН с ЕНВД, — на основании уведомления можно начать применять УСН с начала того месяца, в котором была прекращена обязанность применять ЕНВД. Если компания прекратила работу на «вмененке» с февраля 2016 года, то уже с февраля 2016 года она вправе применять УСН. Об этом следует уведомить налоговую, форма уведомления также установлена приказом ФНС РФ № ММВ-7-3/829@.

Условия применения УСН для организаций и ИП

- Организации и ИП не должны осуществлять виды деятельности, которые являются препятствием для перехода на УСН (см таблицу выше).

- Доля участия в организации, применяющей УСН, других организаций не должна превышать 25% (кроме некоторых ограничений).

- Средняя численность работников организации и ИП за налоговый период не должна превышать 100 чел.

- Остаточная стоимость основных средств организации за налоговый период не должна превышать 100 млн. руб. (этот лимит действовал для 2016 года). Остаточная стоимость определяется по данным бухгалтерского учета. При этом учитываются основные средства, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с налоговым учетом, т.е. в соответствии с 25 главой НК РФ. Для ИП этот показатель не установлен.

Обратите внимание: на 1 января 2017 года и в течение 2017 года остаточная стоимость ОС на УСН не должна превышать 150 млн. руб. (Федеральный закон от 03.07.2016 № 243-ФЗ внес изменения в гл. 26.2 НК РФ с 1 января 2017 года). - Сумма дохода организации и ИП, определенная нарастающим итогом за налоговый период не должна превысить 60 млн. руб. – эта сумма ежегодно индексируется на коэффициент-дефлятор (на 2016 год – 1,329, приказ Минэкономразвития России от 20.10.2015 № 772).

Обратите внимание: в 2017 году будет действовать новый лимит – 120 млн. руб., который не будет индексироваться до 2020 года. Если доходы организации или ИП в 2017 году будут в пределах этой суммы, то они будут вправе применять УСН.Чтобы остаться на упрощенке в 2016 году, надо уложиться в лимит доходов за год 79,74 млн. руб. (60 млн руб. × 1,329). Если компания захочет перейти на упрощенку с 2017 года, то ее доходы за девять месяцев 2016 года не должны превышать 59,805 млн. руб. (45 млн руб. × 1,329).

Если эти условия не выполняются, организации и индивидуальные предприниматели переводятся на общий режим налогообложения в принудительном порядке. Это произойдет с того квартала, в котором допущены нарушения. При этом налогоплательщик обязан известить об этом налоговый орган в срок не позднее 15 дней со дня прекращения деятельности на УСН.

Пример: в 2016 году компания работает на УСН. В ноябре 2016 года выручка от реализации составила 81 123 млн. руб. Соответственно, в IV квартале нарушен один из критериев применения УСН (выручка составила больше положенных 79,74 млн. руб.). Начиная с 1 октября 2016 года компания обязана перейти на общий режим налогообложения.

Потеря права применения УСН

Сообщить в налоговую о потере права на УСН нужно не позднее 15-го числа месяца, следующего за кварталом, в котором утрачено право на «упрощенку» (п. 5 ст. 346.13 НК РФ). Сообщение об утрате права на УСН подается по форме № 26.2-2, утвержденной Приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

При утрате права на УСН декларацию сдают не позднее 25-го числа месяца, следующего за кварталом, в котором было допущено нарушение, влекущее утрату такого права. Если же деятельность на «упрощенке» прекратили вовсе, то декларацию сдают не позднее 25-го числа месяца, следующего за тем, в котором это случилось. В эти же сроки нужно уплатить налог, начисленный по декларации (ст. ст. 346.21 и 346.23 НК РФ).

Переход с УСН на ОСНО или ЕНВД

В добровольном порядке организация или предприниматели вправе перейти с УСН на другой режим налогообложения с начала года. Уведомление необходимо подать в налоговый орган не позднее 15 января года, в котором осуществляется переход на иной режим налогообложения.

Если вы сейчас работаете на УСН, но думаете перейти на общий режим с 2017 года, то подать заявление надо до 16 января 2017 года (т.к. 15 января является выходным днем, п. 7 ст. 6.1 НК РФ).

Рекомендуем вебинар «УСН: изменения с 2017 года». Лектор Наталья Горбова расскажет про изменения в НК РФ, про лимит доходов при совмещении УСН и ЕНВД, УСН и «патента»; про действия при превышении доходного лимита при УСН.

school.kontur.ru

Переход на УСН в 2018 году: условия и новые критерии

Как новым, так и уже существующим организациям и предпринимателям может быть интересен переход на УСН в 2018 году. Какие условия для перехода на УСН в 2018 году? В какие сроки и какие документы необходимо подать в налоговую?

При прочтении статьи учитывайте, что упрощенцев освободили от лишних отчетов. Подробности читайте в журнале «Упрощенка».

Сроки перехода с ОСН на упрощенную систему налогообложения в 2018 году

Работающая на ОСН компания или ИП может перейти на УСН только с начала года. Вновь созданная компания (ИП) — со дня создания. Для перехода подается уведомление по форме 26-2-1 (его еще называют заявлением).

Переход с общего режима (ОСН) на упрощенку в 2018 году перенесен на 9 января 2018 года включительно. По закону последним днем подачи заявления является 31 декабря предыдущего года. С учетом того, что последний день декабря 2017 года является выходным днем, указанные сроки подачи заявления сдвинулись на 9 января. Подать заявление можно в период с 1 октября 2017 года по 9 января 2018 года.

Для вновь зарегистрированных ООО и ИП сроки подачи заявления о переходе на УСН составляют 30 календарных дней со дня регистрации.

Обо всех новшествах в работе при УСН в этом году, прочитайте в статье Изменения для упрощенцев с 2018 года.

Специально для упрощенцев создана программа Упрощенка 24/7. Она позволяет вести кадровый учет, налоговый и бухгалтерский учет, учет зарплаты, заполняет и сдает отчетность в один клик. Возьмите пробный доступ к программе на 30 дней. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

Как уведомить налоговую о переходе на УСН

Подать уведомление в налоговую инспекцию о переходе на УСН надо по утвержденной форме 26.2-1.

В форме обязательно надо указать уже выбранный объект налогообложения: «доходы» или «доходы, уменьшенные на величину расходов».

Других документов для перехода на УСН не требуется. Но при этом нужно соблюсти условия. Их потом проверит инспекция. И если вы не соответствуете критериям, то вам пересчитают налоги по общей системе, выпишут штрафы.

Образец уведомления

Условия перехода на УСН с 2018 года

Подавая заявление, очень важно соблюсти следующие условия перехода на УСН в 2018 году:

Сумма полученных доходов за 9 месяцев 2017 года

не более 112,5 млн. рублей

Остаточная стоимость основных средств на 1 октября 2017 года

не более 150 млн. рублей

Среднесписочное количество работников за 2017 год

не более 100 человек

Кто не может перейти на УСН

Есть еще другие ограничения для перехода на УСН в 2018 году. Предприятие (ИП) не должно также относиться к следующим категориям (п. 3 ст. 346.12 НК РФ):

- иностранные организации

- их филиалы и представительства

- казенные учреждения;

- бюджетные учреждения.

- банки

- страховщики

- негосударственные пенсионные фонды

- инвестиционные фонды

- профессиональные участники рынка ценных бумаг

- ломбарды

- занятые производством подакцизных товаров, а также добычей и реализацией полезных ископаемых (кроме общераспространенных)

- игорный бизнес

- нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, иные формы адвокатских образований

- микрофинансовые организации

- частные агентства занятости, предоставляющие персонал

- налогоплательщики, использующие ЕСХН

- участники соглашения о разделе продукции (СРП)

Исключаются также организации, имеющие филиалы, и организации, в которых доля участия других организаций составляет более 25 процентов.

Участники договора простого товарищества или договора доверительного управления могут выбрать только УСН 15% «доходы минус расходы».

Условия применения УСН в 2018 году

Перейдя на УСН в 2018 году, необходимо следить за основными критериями его использования (все три критерия и для юрлиц, и для ИП):

- среднесписочная численность работников не должна быть более 100 человек;

- полученный доход не должен превышать 150 млн. рублей;

- остаточная стоимость ОС не должна быть больше 150 млн. рублей.

Как только налогоплательщик перестал соответствовать хотя бы одному из условий применения УСН, он утрачивает право на этот спецрежим и должен в течение 15 дней по окончании квартала подать уведомление в налоговую инспекцию по форме 26.2-2 (утв. приказом ФНС России от 02.11.2012 № ММВ-7-3/829@).

Снова перейти на УСН можно не ранее чем через год после утраты права на применение указанного спецрежима (п. 7 ст. 346.13 НК РФ).

Пример утраты права УСН

Представим , что в 2018 году компания уже перешла и работает на УСН. В декабре 2018 года доходы, принимаемые к налоговому учету, составили 150 000 100 руб. В этом случае, начиная с 01 октября, то есть с 3-го квартала 2018 года, компания обязана перейти на общий режим налогообложения.

www.26-2.ru

Срок подачи заявления для перехода на УСН с 2018 года

В какой срок подавать в ИФНС заявление о переходе на УСН с 2018 года? Что будет если не уложиться в срок? Как долго налоговики будут рассматривать заявления? Могут ли отказать в переходе на «упрощенку» с 2018 года?

Какие условия должны соблюдаться для перехода на УСН с 2018 года

В конце года самое время решить, переходить на упрощенку или нет. Примните решение и выберите объект налогообложения («доходы» или «доходы за вычетом расходов»).

Также проверьте, соблюдаются ли условия для перехода на УСН с 2018 года, а именно:

Если все ок, то можете подавать уведомление в ИФНС о переходе на упрощенную систему налогообложения с начала следующего года. Также см. «Условия перехода на УСН в 2018 году».

Срок подачи уведомления

При переходе подайте уведомление не позднее 31 декабря предшествующего года (п. 1 ст. 346.13 НК РФ).

При создании новой компании уведомление подайте вместе с документами на госрегистрацию. Если вы этого не сделали, подать уведомление можно в течение 30 календарных дней с даты постановки на налоговый учет, указанной в свидетельстве (п. 2 ст. 346.13 НК РФ). В обоих случаях ваша фирма будет считаться применяющей УСН со дня ее регистрации.

30 и 31 декабря 2017 года – это суббота и воскресенье. В эти дни налоговые инспекции не работают. Поэтому сдайте уведомление на «упрощенку» с 2018 года не позднее 29 декабря 2017 года. Это последний рабочий день 2017 года.

Если передать в ИФНС уведомление с опозданием, например, 9 января 2018 года, то переход на УСН с 2018 года будет считаться несостоявшимся. И применять УСН будет нельзя.

Пример уведомления

Далее приведем возможный образец уведомления о переходе не УСН с 2018 года с ОСНО.

buhguru.com

Переход на УСН с 2017 года

С 2017 года существенно увеличиваются лимиты доходов для УСН, следовательно, работать на «упрощенке» будет еще выгоднее. Как перейти на УСН и что для этого нужно сделать?

Переход на УСН — это добровольная процедура. ИП и организации могут осуществить переход на упрощенную систему, подав уведомление вместе с пакетом документов на регистрацию. Если вновь созданная организация и вновь зарегистрированный ИП это не сделала сразу, то она вправе уведомить о переходе на УСН не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе. В этом случае, как указано в п. 2 ст. 346.13 НК РФ, организация и ИП признаются налогоплательщиками, применяющими упрощенную систему, с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе.

Также переход на УСН возможен с других режимов налогообложения, но только со следующего календарного года.

Показатели для перехода на УСН

Перед подачей уведомления о переходе на «упрощенку», нужно убедиться в том, что организация или ИП соответствует определенным условиям по средней численности персонала, остаточной стоимости основных средств, доходам за 9 месяцев года, предшествующего переходу.

- средняя численность работников — не более 100;

- не применяется ЕСХН.

ИП могут перейти на УСН независимо от дохода, о чем предупреждает Письмо Минфина России 01.03.2013 № 03-11-09/6114. Тем не менее лимит по доходам имеет значение для ИП тогда, когда он уже начал применять упрощенную систему.

Условия для организаций:

- доход за 9 месяцев 2016 года: максимальный порог — 51,615 млн руб. (45 млн руб. × 1,147); для перехода на УСН с 2017 года лимит доходов за январь-сентябрь 2016 года составляет 59,805 млн руб. (45 млн руб. × 1,329).

- остаточная стоимость основных средств — не более 100 млн руб.;

- доля других фирм в уставном капитале — не более 25%;

- отсутствие филиалов и (или) представительств.

Существуют ограничения и по виду деятельности. Не могут применять УСН: банки, страховые компании, негосударственные пенсионные фонды, инвестиционные фонды, профессиональные участники рынка ценных бумаг, ломбарды, организации, занимающиеся производством подакцизных товаров, добычей и реализацией полезных ископаемых (кроме общераспространенных полезных ископаемых), организации, которые занимаются организацией и проведением азартных игр, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, организации — участники соглашений о разделе продукции, казенные и бюджетные учреждения; иностранные организации; микрофинансовые организации; частные агентства занятости, которые ведут деятельность по предоставлению персонала.

Учет и отчетность для предпринимателей на УСН и ЕНВД без участия бухгалтера

Подробно о количественно-стоимостных показателях перехода на УСН и количественно-стоимостных критериях работы на УСН с 2017 года рассказывает Наталья Горбова, руководитель направления обучения налогового учета и отчетности Контур.Школы:

Уведомление о переходе на УСН

Срок подачи уведомления о переходе на УСН — не позднее 31 декабря (п. 1 ст. 346.13 НК РФ). При наличии электронной квалифицированной подписи уведомление может быть подано в электронном виде через интернет.

ИП и организация самостоятельно сообщает ФНС о намерении применять УСН в следующем календарном году. Сделать это можно в произвольной форме или с помощью формы, утвержденной Приказом ФНС России от 02.11.2012 № ММВ-7-3/829. Бланк Уведомления о переходе на упрощенную систему налогообложения (форма № 26.2-1) можно скачать здесь.

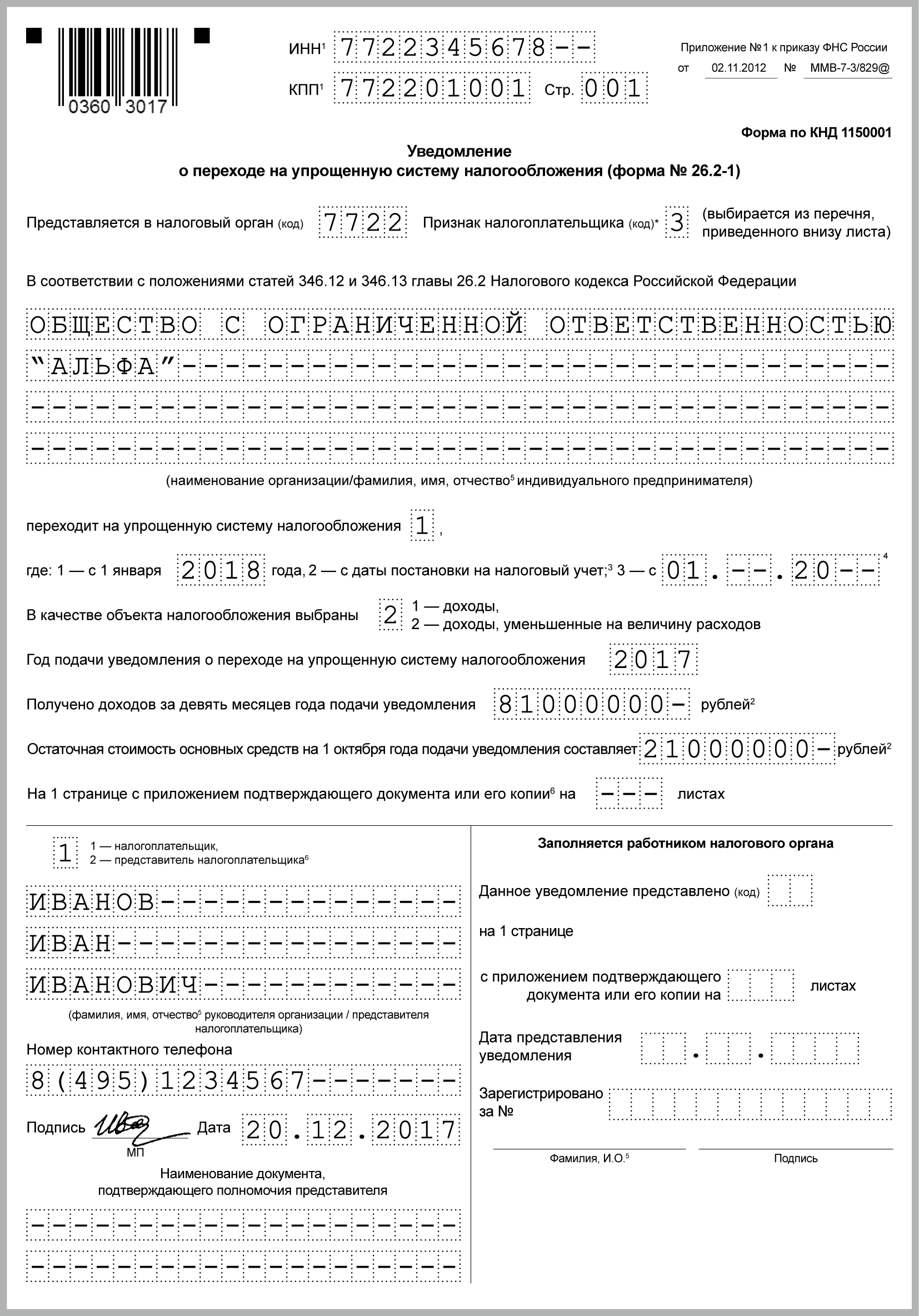

Как заполнить бланк построчно

Уведомление о переходе на УСН заполняется в двух экземплярах. В пустых ячейках ставятся прочерки.

ИНН: номер, присваиваемый организации или ИП при регистрации.

КПП: код причины постановки на учет. Указывается только организацией.

Код налогового органа: это тот код, который указывается при подаче отчетов, деклараций.

Признак налогоплательщика (код): выбирается из перечня, указанного внизу на бланке.

1 — Организации и ИП, подающие уведомление одновременно с документами на государственную регистрацию.

2 — Вновь созданные организации и вновь зарегистрированные ИП, включая организации и ИП, подающих уведомление одновременно с документами на государственную регистрацию, а также организации и ИП, которые перестали быть налогоплательщиками ЕНВД.

3 — Организации и ИП, переходящие с иных режимов налогообложения, за исключением налогоплательщиков ЕНВД.

Название организации / ФИО ИП: руководитель организации вписывает полное наименование организации, а предприниматель — ФИО.

Строка «Переходит на упрощенную систему налогообложения»: вписывается подходящее значение с расшифровкой каждой цифры:

1 — Если переход на УСН с других режимов с начала календарного года (указывается также год перехода на УСН).

2 — Если организация или ИП впервые регистрируется.

3 — Если прекращается применение ЕНВД и осуществляется переход на УСН не с начала года.

Строка «В качестве объекта налогообложения выбраны»: в зависимости от выбранного вида объекта указывается соответствующая цифра.

Строка «Получено доходов за девять месяцев года подачи уведомления»: вносится размер доходов за 9 месяцев 2016 года (помните о максимальном пороге доходов!).

Строка «Остаточная стоимость основных средств на 1 октября подачи уведомления составляет»: для организаций она не должна быть более 100 млн руб. У ИП нет ограничений.

Налогоплательщик / представитель налогоплательщика: в зависимости от того, кто ставит подпись, указывается соответствующая цифра: 1 — сам налогоплательщик (руководитель) или 2 — представитель. Также в строку бланка вписывается ФИО руководителя организации / его доверенного представителя. А ИП свою фамилию сюда вписывать не нужно.

Номер контактного телефона, подпись, дата: в бланке указывается номер телефона, а также дата подачи уведомления. Подпись ставит ИП или руководитель компании / его представитель.

kontur.ru