Правила расчета пени по налогам

Необходимость расчета пени по налоговым платежам возникает, когда начисленные суммы налогов, а также обязательных страховых платежей в казну государства уплачиваются позже сроков, установленных в соответственном законодательстве.

Необходимость расчета пени по налоговым платежам возникает, когда начисленные суммы налогов, а также обязательных страховых платежей в казну государства уплачиваются позже сроков, установленных в соответственном законодательстве.

Важно знать, что уплата налогов и взносов считается завершенной только после предъявления соответственного поручения в банк. Оно подтверждает перечисление денежных средств на счет государственного казначейства.

При этом, на банковском счете лица, которое предъявляет поручение, должна быть достаточная сумма остатка, в момент совершения платежа. Если все эти критерии не выполняются, то происходит начисление дополнительных, обязательных платежей в виде пени.

Что такое пеня по налогам?

Пеня должна быть выплачена в дополнение к сумме налога, ее начисление происходит ежедневно на протяжении всего периода просрочки платежа. Она начинает начисляться сразу же, после истечения срока налогового или страхового платежа.

Пеня должна быть выплачена в дополнение к сумме налога, ее начисление происходит ежедневно на протяжении всего периода просрочки платежа. Она начинает начисляться сразу же, после истечения срока налогового или страхового платежа.

Есть только одно исключение для единого сельскохозяйственного налога, по нему пеня рассчитывается в соответствии с главой 26.1 НК РФ.

Пеня — еще играет роль государственного инструмента, обеспечивающего своевременную уплату налогов и сборов. Потому что ее начисление прекращается только в тот день, когда был погашен просроченный платеж. Она всегда начисляется в процентном соотношении к неуплаченной сумме по одному виду платежа.

Об ужесточении штрафов за просрочку уплаты налогов в 2016 году рассказано в следующем видеосюжете:

Начисление пени

Начисление и расчет налоговой пени регламентируется государственным Налоговым Кодексом.

Существует несколько основных мотивов для начисления пени:

Существует несколько основных мотивов для начисления пени:

- самый распространенный – когда налогоплательщик не произвел выплату денежного обязательства в установленный период;

- когда контролирующий налоговый орган выявил занижение суммы налогового платежа;

- существует обстоятельство, когда начисление пени может распространяться на налогового агента, если он перечислил сумму налогового платежа плательщика позже необходимых сроков (то есть, когда просрочка произошла по вине работников налоговой инспекции);

- начисление пени может проводиться не только на рынке внутри государства, но и начисляться на операции ввоза, вывоза товаров через границу (таможенная пошлина).

- не начисляется на суммы недоимок, образовавшиеся у плательщика налогов и сборов, по причине предоставления им разъяснений в письменной форме о порядке начисления и уплаты платежей, или из-за решения им других задач касающихся действующего законодательства НК РФ, данных плательщику местным налоговым органом. Чтобы подобные обстоятельства брались в учет при решении вопроса начисления пени – необходимо их подтвердить соответствующим документом. Его можно взять в налоговой инспекции. Вышеуказанное исключение относится так же к налоговым агентам (когда на них падает обязательство уплатить пеню, данный пункт может освободить от уплаты);

- если у плательщика налогов есть переплата по соответственным видам платежей;

- если размер переплаты полностью погашает пеню;

- начисляется не в полном размере, если сумма переплат меньше чем размер недоимки по виду налога, в таком случае пеня снижается пропорционально размеру недостающей недоимки.

- переплата перечисляется на перекрытие недоимки налоговыми органами;

- перечисление переплат может проводиться только для погашения местных, региональных и федеральных налогов.

- категория должника: у кого образовался — у гражданина, индивидуального предпринимателя или юридического лица;

- установленная законом или договором дата платежа;

- фактическая дата погашения долга;

- сумма задолженности.

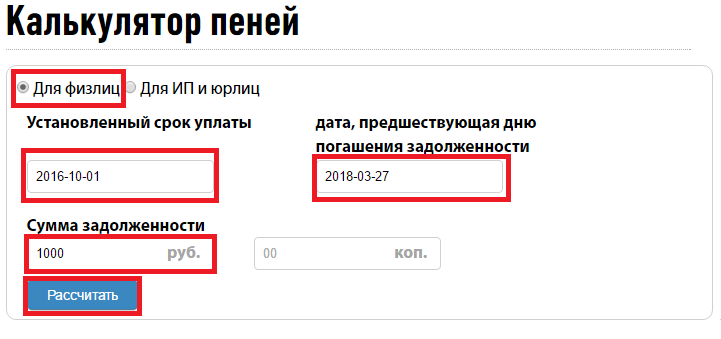

- должник — гражданин Иванов;

- срок, в который он должен был заплатить транспортный налог за 2016 год, — 1 октября 2016 года (согласно абз.3 п.1 ст. 363 НК РФ в редакции Федерального закона от 02.12.2013 N 334-ФЗ);

- фактическая дата уплаты — 28 марта 2018 года. Но вводить нужно дату, которая предшествует дню погашения задолженности, то есть в примере — 27 марта 2018;

- сумма задолженности — 1000 рублей.

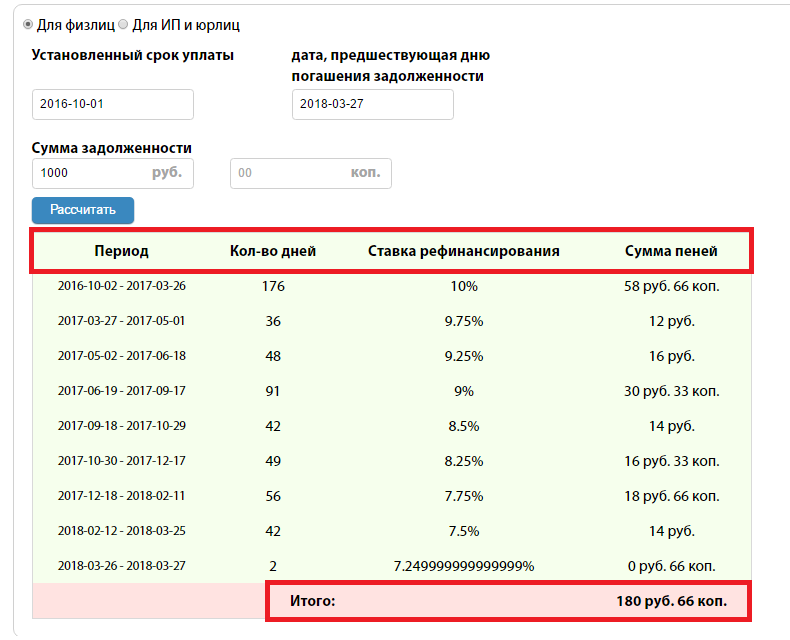

- количество дней просрочки равно 176;

- за этот период ставка рефинансирования, которую использует калькулятор пеней по налогам 2018 (на сайте Налоговой, в том числе), постепенно менялась с 10 до 7,25 процента;

- общая сумма составляет 180 руб. 66 коп.

Также существуют случаи, когда пеня по налогам не начисляется:

Переплата — денежные средства, включающие в себя излишки, образовавшиеся при уплате налогов, пени, штрафов. Она может использоваться для погашения задолженностей если выполняются условия:

Переплата — денежные средства, включающие в себя излишки, образовавшиеся при уплате налогов, пени, штрафов. Она может использоваться для погашения задолженностей если выполняются условия:

Порядок расчета

Например, налог нужно заплатить до 30-го марта, но налогоплательщик не смог внести необходимую сумму на погашение налоговой задолженности до 30-го числа включительно. Это значит с 31-го марта начинает начисляться пеня. Ее начисление будет производиться до самого дня погашения налоговой задолженности в полном ее объеме. Но есть одна особенность при определении сроков начисления пени. Период ее накопления, не совсем точно определен в НК РФ, поэтому его нужно уточнять у контролирующих налоговых органов.

Например, налог нужно заплатить до 30-го марта, но налогоплательщик не смог внести необходимую сумму на погашение налоговой задолженности до 30-го числа включительно. Это значит с 31-го марта начинает начисляться пеня. Ее начисление будет производиться до самого дня погашения налоговой задолженности в полном ее объеме. Но есть одна особенность при определении сроков начисления пени. Период ее накопления, не совсем точно определен в НК РФ, поэтому его нужно уточнять у контролирующих налоговых органов.

Размер пени начисляется в процентах, в отношении сумм просроченных налоговых платежей. Процентное отношение приравнивается к 1/300 установленной ставки рефинансирования Центрального Банка страны.

Действующая формула расчета пени текущего года:

Ставка рефинансирования – это постоянно изменяющаяся величина, поэтому, в процессе начисления пени берется, актуальная на день начисления пени, ставка.

Изменения в 2018 году

С 01.10.2017 года в силу вступают изменения в порядке расчета пени согласно ФЗ №401 от 30.11.2016 года. Теперь для юрлиц сумма начислений будет зависеть от продолжительности просрочки платежей. Как и ранее до 30 дней необходимо будет уплачивать 1/300 ставки рефинансирования, а начиная с 31 дня размер пени изменится до 1/150 текущей ставки рефинансирования.

Пример вычислений

Рассмотрим несколько примеров расчета пени по налогам, при условии, что размер просроченного платежа = 10 000руб, ставка рефинансирования составляет 6,5 процентов, а платеж просрочен на 10 дней:

Рассмотрим несколько примеров расчета пени по налогам, при условии, что размер просроченного платежа = 10 000руб, ставка рефинансирования составляет 6,5 процентов, а платеж просрочен на 10 дней:

Величина пени = 10 000 * 6,5% / 300 * 10 = 21,66 руб.

Если ставка рефинансирования в первые 5 дней была 8%, а затем возросла до 10%, то, следовательно, размер пени будет рассчитываться таким образом:

Величина пени = (10 000* 8% / 300 * 5) + (10 000* 10% / 300 * 5) =13,33+16,66 = 29,99руб.

Уже ощутима небольшая разница.

Особенности начисления при просрочке налоговых авансов

Кроме всего вышеуказанного, в действующем НК РФ прописаны особенности при начислении пени на отдельные виды налоговых авансов.

Транспортный налог

Является обязательным налоговым платежом взымающийся со всех владельцев транспортных средств (как физических лиц, так и юридических). Уплачивается в местные налоговые органы один раз в год. Пеня на этот вид налога начинает начисляться спустя 3 месяца, после невыплаты платежа.

Ее размер рассчитывается по формуле:

П = ставка рефинансирования (%) * сумму просрочки платежа * кол-во дней невыплаты / 300

То есть формула такая же, как при расчете на другие виды налогов. Кроме того, если просрочка произведена осознанно, то с лица, не уплатившего налог, потребуют уплату в виде штрафа, размер которого равен в среднем — 30% от суммы всех просроченных выплат.

Имущественный

При просрочке налогового платежа на имущество, владельцам предъявляются штрафные санкции в виде пени, начисляемые каждый день просрочки платежа. Для того, чтобы определить величину пени используется ставка рефинансирования Центрального Банка РФ.

Начисляется пеня местными налоговыми органами, выявившими нарушение по уплате. Они выписываю уведомляющий документ для плательщика с указанием суммы налога. Каждому собственнику налогооблагаемого имущества в начале налогового периода присылается уведомление о его налоговых обязательствах и сроках их уплаты. Когда уведомление не приходит, нужно обязательно обратиться в налоговую администрацию. Формула расчета стандартная.

В случаях недоимки по земельному налогу, начисляется по тому же принципу, что и для других видов налогов. Но так же существует своеобразный штраф за просрочку уплаты налога – 20%, для юридических и физических лиц, от неуплаченной суммы налога, и в размере 40%, если неуплата была умышленной.

Налоговый орган должен направить физическому лицу налоговое уведомление с требованием оплатить налог и начисленную по нему пеню.

На авансовые платежи по налогу на прибыль, начинает начисляться после истечения срока равному одному месяцу с момента неуплаты. Начисление происходит в соответствии со статьей 75й НК РФ. То есть, в остальном порядок начисления стандартный.

Правила расчета пени от авансов по УСН рассмотрены в данном видеоматериале:

www.delasuper.ru

Калькулятор пеней: точный онлайн расчет налоговой задолженности

Неуплата налога, страховых взносов или процентов по кредиту всегда влечет за собой начисление штрафа. Расчет пеней производится по специальным правилам и зависит от того, кто является должником — физическое лицо или организация. Но вникать во все эти подробности необязательно: рассчитать сумму долга поможет калькулятор, разработанный с учетом всех изменений в законодательство.

Как работает калькулятор расчета пеней

Расчет пени онлайн производится при наличии следующих данных:

Все эти данные вписываем в пустые поля, а расчет пени онлайн калькулятор произведет автоматически.

Попробуем на конкретном примере произвести расчет пеней. Калькулятор онлайн заполняем следующими данными:

Нажимаем на кнопку «Рассчитать».

В считанные секунды появится расчет сумм, которые придется заплатить гражданину Иванову помимо суммы основного долга.

Что мы видим:

Таким образом, гражданину Иванову придется не только заплатить транспортный налог в размере 1000 рублей, но и доплатить чуть больше 180 рублей штрафа.

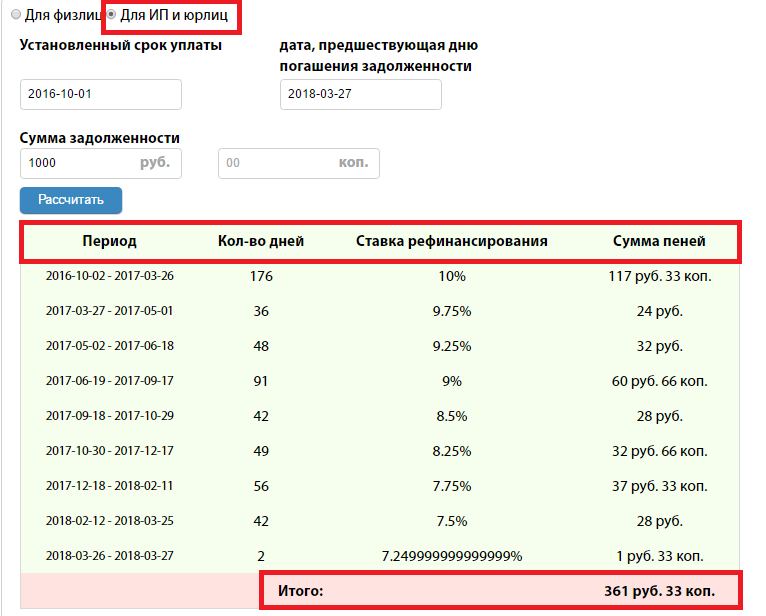

Теперь давайте посмотрим, как изменится сумма, если долг в 1000 рублей образуется у компании или индивидуального предпринимателя. Можно заново данные не вводить, а только изменить категорию должника и нажать на кнопку «Рассчитать». Это удобно, если ошибся при введении одного из параметров.

Как изменится сумма, видно на картинке: штраф увеличился примерно в 2 раза. Связано это с тем, формула подсчета для бизнеса отличается от алгоритма, действующего для населения.

Как видите, пользоваться нашим сервисом очень легко. Но обратите внимание: калькулятор пеней онлайн рассчитать может только штрафы за просрочку платежей, правила взимания которых предусмотрены законом. В договорах купли-продажи и прочих соглашениях о взаимных обязательствах между организациями или физическими лицами могут быть прописаны иные условия подсчета штрафа, поэтому сервис не сможет выдать корректный результат.

ppt.ru

Расчет пени по налогам

Нарушение сроков уплаты налогов, авансовых платежей по налогам, а также страховых взносов влечет за собой начисление пеней за каждый день просрочки на сумму задолженности (в размере суммы налога или неоплаченной части налога).

Нарушение сроков уплаты налогов, авансовых платежей по налогам, а также страховых взносов влечет за собой начисление пеней за каждый день просрочки на сумму задолженности (в размере суммы налога или неоплаченной части налога).

Если по какому-либо налогу за отчетный период в адрес налогоплательщика были выставлены также штрафы, это не отменяет необходимости уплаты пеней.

В тех случаях, когда начисленные пени не уплачиваются налогоплательщиком добровольно, они могут быть взысканы налоговой инспекцией в принудительном порядке путем безакцептного списания суммы штрафных санкций с банковского счета должника.

Порядок начисления и взыскания

Начисление пеней происходит в тех случаях, когда по истечении сроков, предусмотренных законодательством для уплаты, перечисление налога за расчетный период не происходит. Пени начисляются начиная со дня, следующего за датой, признанной днем уплаты налога за каждый день просрочки до даты фактической оплаты.

Начисление пеней происходит в тех случаях, когда по истечении сроков, предусмотренных законодательством для уплаты, перечисление налога за расчетный период не происходит. Пени начисляются начиная со дня, следующего за датой, признанной днем уплаты налога за каждый день просрочки до даты фактической оплаты.

Взыскание пеней предусмотрено за нарушение срока уплаты всех видов федеральных и региональных налогов, в том числе за несвоевременную оплату налога на ввоз товаров на территорию Российской Федерации.

Уклонение от уплаты налогов, а также штрафов и пеней по налогам влечет за собой принудительное взыскание суммы задолженности со счета должника в пользу бюджета.

Обязательства налогоплательщика по уплате налога считаются исполненными с момента направления в банк, обслуживающий банковский счет плательщика, поручения на уплату налога.

Ситуации, когда начисление пеней не производится

Законодательством предусмотрены случаи, когда пени при нарушении сроков уплаты налогов не начисляются либо, если они уже начислены, их можно оспорить в судебном порядке.

Законодательством предусмотрены случаи, когда пени при нарушении сроков уплаты налогов не начисляются либо, если они уже начислены, их можно оспорить в судебном порядке.

- Если налогоплательщик не имел возможности оплатить налоги по причине ареста имущества или блокирования банковского счета.

- Если относительно неоплаченной суммы налога имеются письменные разъяснения налогового органа, относящиеся к отчетному периоду и предоставленные конкретному налогоплательщику или неопределенному кругу лиц (например, размещенные на официальном сайте налоговой службы). В случае использования информации, не относящейся к налогоплательщику лично, во внимание принимаются только разъяснения, опубликованные ИФНС на официальном сайте или иным образом, но исходящие именно от налоговой службы. В случае использования в этих целях иных источников, информация с большой долей вероятности может быть признана недостоверной, пени в этом случае будут начислены.

- Если неуплата или неполная уплата налога произошла из-за ошибки, допущенной при заполнении налоговой декларации, и приведшей к занижению суммы налога. В этом случае пени не будут начислены, если налогоплательщик предоставит декларацию повторно с указанием правильного значения суммы налога. Сделать это необходимо до окончания срока камеральной проверки. Если оплата налога производится позднее даты подачи исправленной декларации, то пени все равно будут начислены.

Для расчета суммы пеней можно использовать специальный калькулятор, размещенный на официальном сайте ИФНС, либо сделать это вручную.

При самостоятельном расчете потребуется знать сумму задолженности по налогу, количество дней, за которые начисляются пени, и размер ставки рефинансирования.

На данный момент ставка рефинансирования, установленная Центральным Банком РФ, составляет 8,25%. Данный размер ставки установлен с 14 сентября 2012 года. Следует обратить внимание, что если расчеты будут производиться за период, предшествующий этой дате, то исходить нужно из размера ставки, действующей в расчетный период.

На данный момент ставка рефинансирования, установленная Центральным Банком РФ, составляет 8,25%. Данный размер ставки установлен с 14 сентября 2012 года. Следует обратить внимание, что если расчеты будут производиться за период, предшествующий этой дате, то исходить нужно из размера ставки, действующей в расчетный период.

Процент, взимаемый в качестве пени за каждый день просрочки, привязан к размеру ставки рефинансирования и определяется путем вычисления 1/300 доли от ставки рефинансирования. То есть, если ставка равна 8,25%, то размер процента, начисляемого ежедневно на сумму задолженности, будет равен 1/300 от этой ставки, а именно 0,0275%. Если высчитать этот процент от суммы задолженности, получится размер пени в рублях за один день. Для определения размера пеней, эту сумму нужно умножить на количество дней.

Исходя из вышесказанного, формула для расчета выглядит следующим образом.

На конкретном примере это будет выглядеть так:

Пени = 10 000*15*8,25%*1/300=41,25 рублей.

Таким образом, сумма пеней, начисленных за 15 дней на сумму долга 10 000 рублей составит 41 рубль 25 копеек.

Нюансы начисления по разным видам налогов

Отдельно стоит отметить, что пени начисляются не только за несвоевременную оплату налога, но и при нарушении срока авансовых платежей в тех случаях, когда такой вид перечислений предусмотрен законодательством.

Уплата налоговых авансов осуществляется по транспортному налогу, имущественному, земельному и налогу на прибыль.

Расчетные периоды для авансовых платежей – первый, второй и третий кварталы. Размер аванса рассчитывается исходя из одной четверти от ставки налога, помноженной на размер налоговой базы.

Налог на имущество

Авансовые платежи перечисляются поквартально в размере одной четверти от ставки налога, рассчитывается исходя из средней стоимости имущества.

Земельный налог

Каждый квартал перечисляется четвертая часть от ставки налога, помноженная на кадастровую стоимость участка. Такой способ уплаты осуществляется только теми налогоплательщиками, для которых отчетным периодом является квартал.

Налог на прибыль

Авансовые платежи перечисляются поквартально, рассчитываются на основании ставок и суммы прибыли, уплачиваются нарастающим итогом.

Страховые взносы

Наряду с налоговыми платежами и авансами по налогам, начисление пеней предусмотрено также при нарушении сроков уплаты страховых взносов.

Наряду с налоговыми платежами и авансами по налогам, начисление пеней предусмотрено также при нарушении сроков уплаты страховых взносов.

Условия начисления и способ расчета пеней по страховым взносам аналогичны налоговым перечислениям, размер пеней также составляет 1/300 от ставки рефинансирования исходя из суммы задолженности и начисляется за каждый день просрочки.

Уточнения по расчету такого вида пени предоставлено в следующем видеоролике:

Оспорить начисление пеней возможно, если неуплата произошла по причине ареста или блокирования банковского счета налогоплательщика либо ареста его имущества.

Как заказать справку об отсутствии задолженности по налогам, штрафам, пени в налоговой инспекции рассказывается в следующем видеоматериале:

znaybiz.ru

Как производится расчет пени по налогам: начисление пени, порядок расчета, пример вычислений

Пеня – это специализированный вид санкций, который насчитывается при нарушении установленных денежных обязательств. Следует сказать о том, что пеня и штраф – разные понятия. Штраф представляет собой фиксированную сумму, а вот пеня может изменяться в зависимости от начальной суммы обязательств и от длительности их нарушений. По сути, чем дольше не производится уплата налога, тем более существенными будут параметры пени.

Соответственно, в случае просрочки оплаты налоговых сборов, формируется необходимость уплаты пени, причем, пеня может быть доплачена в дополнении к налогу, так как она начисляется ежедневно с начала периода просрочки. В тоже время, законодатель устанавливает определенные исключения по расчету пени. Так в 26.1 НК РФ указывается особый расчет пени для сельскохозяйственного налога.

По своей сути пеня играет важную роль государственного инструмента по активизации действий плательщиков в вопросе своевременной уплаты налоговых сборов. Начисление пени начинается в день, когда формируется просрочка, а прекращается начисление в тот день, когда налоговые платежи были выполнены. Расчет осуществляется индивидуально по каждому платежу в отдельности.

Как начисляется?

- Все нюансы начисления пени четко определены в налоговом законодательстве. Если налогоплательщик не осуществил своевременное исполнение своих денежных обязательств, начинается процесс расчета пени;

- Также пеня может быть назначена в том случае, если в ходе проверки налоговой инстанции оказалось, что платеж был сделан не в соответствии с установленными нормами, он был занижен. Тогда также на сумму разницы будет насчитана пеня;

- Если налогоплательщик предоставляет документы, которые доказывают, что все зачисления были сделаны своевременно, или же предоставляет разъяснения недоимок, то формируется возможность не оплачивать пеню, так как для ее начисления нет оснований;

- Пеня насчитывается также за несвоевременное исполнение обязательств по уплате социальных выплат и пр. обязательных выплат, которые должны осуществлять ИП и ООО.

Если существуют основания, которые по своей сути и в соответствии с налоговым кодексом оправдывают плательщика за несовременное исполнение обязательств, то нужно составить письменное объяснение в налоговую инстанцию, а также предоставить документальное подтверждение ситуации. Если налоговая инстанция все равно не принимает во внимание ваши доказательства, произвести процесс списания пени можно через суд. В ходе разбирательств нередко предприниматели оплачивают пеню, после чего возникает переплата. Переплата – это часть денежных средств, которая предоставляет собой излишки. Они образуются посредством чрезмерной уплаты пени, штрафов или же налогов. В случае образования новой пени, переплату можно использовать в качестве элемента погашения задолженности.

По своей сути пеня – своеобразный инструмент по начислению штрафа, но только в зависимости от количества дней просрочки. По сути, в установленное время предприниматели и организации должны исполнить свои обязательства, а деньги должны поступить в бюджет. Если таких действий не было произведено, то считается, что деньги остались у вас, а значит, государство вам предоставило определенный кредит, за который вам придется заплатить проценты. Так как оставшиеся у вас деньги уже не ваши, а государственные.

Порядок расчетов

Это основные правила, по которым производится расчет пени. Фактически, определяется сумма, которую налогоплательщик не оплатил в бюджет, после чего, каждый день происходит расчет суммы пени.

Формула расчета

Пеня = просроченная сумма налоговых обязательств * ставку рефинансирования/300* на то количество дней, в течение которых были сформированы невыполненные обязательства.

Помните о том, что ставка рефинансирования – величина, которая постоянно изменяется. Поэтому, нужно крайне внимательно осуществлять процесс расчета, используя параметры ставки на текущий момент времени.

Пеня рассчитывается со следующего дня с момента крайнего срока по уплату налога. Например, установлена необходимость произвести оплату налога до 27 числа. Фактически, если в этот день не были выполнены установленные обязательства, то уже с 28 числа начинается процесс расчета пени.

Законом установлено, что штраф и пеня – совмещающиеся понятия. Если за какие-то нарушения финансовых обязательств предусматривается штраф, то это не исключает расчет пени за несвоевременное предоставление денежных средств. Если налоговая служба увидит, что оплата налога и пени, а также штрафов не производится, может быть проведен процесс ареста имущества и счетов предприятия или же предпринимателя.

За те дни, в течение которых арест был наложен на предприятие, не осуществляется уплата пени. То есть, по закону ее расчет в данный период времени будет незаконным. В случае, если налоговая инстанция посчитает эти дни по пене, то вам нужно составить заявление и указать на отсутствие возможностей таких начислений. Если вы уже оплатили пеню, будет проведен пересчет, и у вас на счету образуется переплата, которую можно в дальнейшем использовать для погашения части суммы налоговых взносов.

Если предприниматель или же предприятие не осуществляют уплату пени в добровольном порядке, то налоговая инстанция имеет право принудительно провести взыскание. Чаще всего такое взыскание проводится за счет денежных средств, которые расположены на расчетном счете в банке.

Налоговая отправляет в банк требование о перечислении четко определенной суммы средств в бюджет, а банк несет на себе обязательства провести такое перечисление даже без вашего на то разрешения. После перечисления вы получите оповещение о проведенной операции.

Также взыскание может быть осуществлено за счет имущества ИП или же организации. Налоговая инстанция имеет право арестовать, описать и в дальнейшем продать имущество на ту сумму, которая необходима для погашения налога, пени и штрафов.

Пример расчета

Чтобы детальнее разобраться во всех нюансах, которые определяют расчет пени, нужно рассмотреть несколько примеров. В качестве основы возьмем обязательства в 10 тыс. рублей. Нам нужно рассчитать пеню за 12 дней просрочки. В данной ситуации, мы используем стандартную формулу, но предварительно узнаем ставку рефинансирования. Условно возьмем показатель 6,5%. Получается, что 10 тыс. рублей, нужно будет умножить на 6,5%, поделить на 300, а также умножить на 12 дней просрочки. Получается 26 рублей пеня, которую должен будет заплатить человек вместе с суммой долга по налогу.

Нужно учитывать, что ставка рефинансирования может изменяться в течение всего времени расчета пени. Поэтому, расчет следует делить на определенные части, чтобы получить реальную сумму пени. Например, сумма долга остается такой же 10 тыс. рублей. В течение пяти первых дней ставка составляла 8%, после в течение 5 дней была 10% (срок неисполнения обязательств 10 дней). Значит, нужно будет рассчитать пеню за первые пять дней, после за последующие, и суммировать полученные результаты. Иными словами, мы берем 10 тыс. рублей, умножаем на восемь процентов, делим на 300 и умножаем на пять, получается 13,3 рубля. 10 тыс. рублей, умножаем на 10 процентов, делим на 300 и умножаем на пять, получаем 16,6 рублей. Общая сумма составит 13,3+16,6 = 29,9 рублей.

Исходя из изложенного примера, становится понятным тот факт, что пеня рассчитывается на основании ставки рефинансирования. Если ставка менялась несколько раз, то расчет проводим на каждый этап в отдельности, после суммируем полученные результаты. Если ставка менялась каждый день, то расчет проводим за каждый день в отдельности, после чего, складываем полученные результаты.

Расчет пени по транспортному налогу

Законодатель определяет различные нюансы при расчете пени по различным видам налога. Налог транспортного типа считается обязательным для юридических и физических лиц. Его уплата проводится один раз в год. В случае неуплаты такого налога, пеня будет начисляться исключительно спустя три месяца, с момента неисполнения обязательств. Расчет будет осуществляться по стандартной формуле.

Данный вид пени сочетается с необходимостью уплаты штрафа. Установлен размер в виде 30% от общей суммы долга, в качестве штрафа.

Например, налоговые обязательства по транспортному налогу составляют 5 000 рублей. Время просрочки – 3 месяца и 10 дней. Значит, в течение трех месяцев с момента нарушения обязательств пеня не начисляется. Если человек уплатит сумму в срок, то он должен будет заплатить только штраф. Если просрочка составила указанное нами время, то расчет будет таким. 5000 нужно будет умножить на ставку рефинансирования (11%), поделить сумму на 300 и умножить на 10 дней просрочки. Получаем сумму 18,3 рубля. К этой же сумме нужно будет прибавить сумму штрафа в размере 30% от общей суммы долга = 1500 рублей. Получаем, что сумма штрафа, пени и выплат составит 5000 + 1500+ 18,3 = 6518.3 рубля к уплате.

Пеня при имущественном налоге

Пеня по земельному налогу

Обязанность уплаты земельного налога возникает у определенных предпринимателей и организаций. В случае, когда формируется недоимка по уплате налога земельного типа, проводится процесс расчета пени по стандартному типу. С учетом ставки рефинансирования на момент осуществления действий по неисполнению обязательств. В тоже время, за просрочку уплаты данного налога существует штраф до 20% от общей суммы долга. Если налоговая инстанция определяет, что уплата долга была умышленной, то штраф возрастает до 40%.

Закон определяет, что налоговая инстанция обязана отправить письменное уведомление о необходимости уплаты долговых обязательств, а также суммы пени. Все расчеты предоставляются в уведомлении.

Рассмотрим пример. Налог земельного типа составляет 20 000 рублей. Время неисполнения обязательств – 25 дней. В течение 10 первых дней ставка составляла 10%, в течение последующих 15 дней – 11%. Значит, нам нужно сделать расчет за первые десять дней просрочки. Получается 20 тыс. рублей нужно умножить на 10% и поделить на 300, а также умножить на 10 дней = 66,6 рублей. Теперь делаем расчет за 15 дней. Получается, что 20 тыс. рублей нужно умножить на 11% и поделить на 300, полученную сумму умножаем на 15 дней = 110 рублей. Общая сумма пени 110+66,6 = 176,6 рублей. При этом, нужно рассчитать сумму штрафа. Это 20% от 20 тыс. рублей = 4000 рублей. Значит, плательщик должен уплатить 20 тыс. рублей + 4 тыс. рублей + 176.6 рублей = 24 176.6 рублей к оплате.

Вопрос пени по налогу на прибыль

Начисление пени будет проводиться стандартным образом. В тоже время, указывается, что расчет проводится индивидуально, и основан он на сумме, которую человек обязан внести в качестве налога. Если человек предоставляет доказательства об отсутствии возникновения обязательств по налоговым отчислениям, то пеня не назначается.

По данному налогу пеня начисляется по истечению месяца с момента, когда человек должен был выполнить свои обязательства перед налоговой структурой.

Важные моменты

Как вы уже поняли, пеня – это определенное обязательство по уплате дополнительных выплат при невыполнении ранее взятых на себя обязательств. Соответственно, следует детально оценивать текущую ситуацию предприятия и стараться делать все выплаты своевременно.

- При нарушении условий оплаты налоговых сборов формируется обязательство налогоплательщиков по уплате пени. Это не право, а именно обязательство, и в случае, если плательщик будет игнорировать требования налоговой по осуществлению нужных выплат, формируется возможность принудительного взыскания. Чаще всего такое взыскание производится с расчетного счета предпринимателя или же организации;

- Пеня будет начислена в любом случае, даже если человек осуществил просрочку на один день. Выполнение обязательств по уплате налога не снимает необходимости уплатить пеню. Если вы выполняете свои обязательства в поздние сроки, то вам нужно самостоятельно рассчитать возможную пеню и сразу же оплатить ее;

- Пеня назначается каждый раз, когда происходит процесс несвоевременных выплат. Если в прошлом отчетном периоде вы уплачивали пеню и снова нарушили взятые на себя обязательства, то пеня будет рассчитана заново, с учетом суммы, которую вы должны были оплатить;

- Как только налоговые обязательства будут выполнены, расчет пени прекращается. Если пеня не оплачена, то пеня на пеню не насчитывается, но обязательства по уплате сохраняются.

- Если у организации есть переплата по указанному налогу, и суммы переплаты достаточно, чтобы перекрыть текущий платеж;

- В случае, когда платеж поступил несвоевременно, но суммы переплаты достаточно, чтобы полностью перекрыть сформированные данные по пене;

- В соответствии со статьей 78 налогового законодательства, сотрудники налоговой инстанции обязаны самостоятельно произвести процедуру пересчета переплаты в счет недоимки или же в счет суммы пени и штрафов.

- Пеня должна быть уплачена в обязательном порядке, так как она сформирована за счет нарушения установленных обязательств, и выступает долгом налогоплательщика;

- В случае полного погашения суммы долга по налогу, расчет пени прекращается, но обязательства по выплате сохраняются.

Пеня начисляется не только на налоговые сборы, но также и на авансовые платежи. А это значит, что плательщики налогов должны следить за тем, чтобы все платежи проходили своевременно.

Когда пеня не назначается?

Пеня не будет насчитана в таких случаях:

Также пеня не будет начисляться в том случае, если плательщик своевременно выполняет свои обязательства. В законодательстве четко определены временные границы, в течение которых нужно проводить оплату тех или же иных видов налога. Также есть масса бухгалтерских программ, которые созданы таким образом, что руководитель или же бухгалтер может контролировать наступление периода, в течение которого нужно исполнить свои обязательства по уплате налоговых сборов.

Инновации по расчету пени

В текущем году расчет пени проводится по стандартной методике, но теперь, уплата такой пени устанавливается не только на налог, но также и на страховые взносы. При этом, в статье 75 НК РФ указываются все нюансы, которые будут использоваться при расчете такой пени.

В случае просрочки уплаты налоговых сборов, организации и предприниматели несут ответственность в виде необходимости уплатить штраф (по определенным видам налогов), а также формируется необходимость уплаты пени, из расчета 1/300 ставки рефинансирования. В случае, если будет формироваться просрочка уплаты налоговых сборов и страховых взносов в течение более 30 дней, будет установлена более жесткая структура расчета налога в соответствии 1/150 ставки рефинансирования.

Например, просрочка составляет 10 тыс. рублей, время просрочки 40 дней. За первые 30 дней расчет будет осуществлен в соответствии со стандартными нормами 1/300 ставки рефинансирования. Условно, ставка составляет 10%, получаем – 10 тыс. рублей, умножается на 10% и делиться на 300 и умножается на 30 дней = 100 рублей. За последующие 10 дней просрочки расчет будет таким: 10 тыс. рублей, умножаем на 10 процентов и делим на 150 и умножаем на десять дней, получаем 66, 6 рублей. Общая сумма к уплате 166,6 рублей.

Соответственно, чем больше срок, в течение которого формируется процесс задержки выплат, тем более существенной будет сумма пени.

Как идет расчет пени после уплаты налога?

Законом определено, что есть границы, в течение которых должны быть произведены выплаты налога. Если такие границы нарушаются, то формируются штрафы и пеня. Штраф – статический параметр, который устанавливается государством и уплачивается в виде четкой суммы, причем независимо от срока, в течение которого формируется просрочка выплат. Пеня зависит как раз от времени, в течение которого не выполняются определенные обязательства. Выше мы рассмотрели формулу расчета пени, и определили нюансы расчетов в той или же иной ситуации. Теперь давайте рассмотрим ситуацию, когда налог выплачен, но без пени, что же будет?

Вам непременно придется выплатить сумму пени. Она, конечно же, не возрастает, так как не предусмотрена возможность начисления пени с пени, но сохраняется обязанность по выплате, и от данной обязанности отказаться вы не сможете.

Законом определена возможность последующей принудительной процедуры взыскания пени, если налогоплательщик не реагирует на требования налоговой инстанции по исполнению своих обязательств. По сути, может быть наложен арест на счета и имущество. Причем, есть возможность даже произвести процедуру реализации имущества в качестве долговых обязательств. Но, чаще всего используется вариант отчисления средств в четко установленном размере с расчетного счета предпринимателя или же организации.

Как отразить в учете пеню?

Расчет налога на прибыль непременно требует указания всех видов расхода предприятия. При этом, в такие расходы включаются все средства, которые перечисляются в государственный бюджет. А это значит, что в расходах отражается не только налог, но также штрафы и пеня, и иные санкции. Начисление пени отражается в дебете 99, а также отражается в кредите 68, где вы должны будете указать параметры расчета по налогам и иным сборам.

Пеня является своеобразным мотивирующим фактором совершения своевременных платежей по налоговым и социальным выплатам. Уплата пени выступает обязанностью налогоплательщика. Она формируется исключительно в том случае, если происходит нарушение установленных границ по уплате налога. Даже если просрочка составляет один день, все равно придется провести оплату.

По сути пеня рассчитывается на основании количества дней, в течение которых налогоплательщик не исполнял взятых на себя обязательств. Но, тут же учитываются определенные нормы по различным налогам. Например, по налогу на доход формируется возможность расчета пени исключительно по истечению месяца с момента, когда были осуществлены нарушения границ уплаты сборов. Разработана специализированная формула, на основании которой осуществить расчет пени вы сможете быстро и просто. Можно самостоятельно, не ожидая уведомления от налоговой, произвести все расчеты (внимательно относитесь к ставке рефинансирования) и оплатить налог и данные пени, чтобы избежать дальнейших сложностей и проблем. Данные пени следует в обязательном порядке отразить в документации о расходах предприятия.

www.finanbi.ru