Оглавление:

Порядок уплаты и размер налога с продажи квартиры в 2017 году

Для многих собственников одним из самых актуальных вопросов при продаже квартиры является порядок и размер налога с продажи квартиры, то есть с дохода, полученного от сделки купли-продажи. Данный вид налогообложения по сути мало чем отличается от налога с любых других доходов гражданина, за некоторыми особенностями.

В данной публикации мы разберемся каким образом регламентируются налоги с продажи квартиры в 2017 году действующим налоговым законодательством Российской Федерации.

«Налог с продажи квартиры» — это налог на доходы физических лиц

Определение налога с продажи недвижимости официально не закреплено в НК РФ, и в действующем законодательстве такой термин как «налог с продажи жилья» не применяется. Налоговый кодекс закрепляет обязанность уплата 13%-ного подоходного налога с суммы дохода от продажи любого жилого объекта, однако, существенную роль в этом вопросе играет и то, сколько лет данная недвижимость была собственностью продающего.

При продаже квартиры / комнаты /доли в квартире и любого другого жилья, находящегося в собственности физического лица менее 3 лет, образуется доход, который по налоговому кодексу облагается налогом на доходы физических лиц. Поэтому налогоплательщик обязан предоставить налоговую декларацию по форме 3-НДФЛ в налоговый орган по месту жительства, в которой задекларировать полученные от продажи такого недвижимости доходы.

При этом важно знать, что в соответствии с Налоговым Кодексом РФ при продаже квартиры собственнику полагается имущественный налоговый вычет. Сумма имущественного налогового вычета составляет 1 миллион рублей при условии, что квартира принадлежала налогоплательщику менее 3-х лет.

Если жилье продано дороже чем за 1 млн. рублей, то продавец оплачивает подоходный налог в государственную казну с той суммы, которая выше одного миллиона рублей, согласно статьи 220 НК РФ. (скачать бланк 3-НДФЛ декларации вы можете с официального сайта Федеральной Налоговой Службы http://www.nalog.ru/)

Расчет налога с продажи квартиры в собственности менее 3 лет

Давайте рассчитаем размер налога с продажи квартиры, например, если собственник продает жилье за 6 250 000 рублей, НДФЛ необходимо будет выплатить за минусом миллиона – то есть с суммы 5 250 000 рублей. Сумма непосредственно подоходного налога в 2017 году будет высчитываться следующим образом:

эта сумма и будет составлять подоходный налог в данном случае.

При этом налоговым законодательством также определено, что собственник, продавший жилье, имеет возможность вместо налогового вычета уменьшить сумму полученных доходов от продажи на сумму расходов, тем самым снизив налогооблагаемую сумму дохода, по которой высчитывают сумма обязательных к уплате налогов. Уменьшить налог можно на сумму расходов, которая была затрачена собственником в процессе получения дохода от продажи квартиры. К таким расходам можно отнести затраты на услуги риэлтора, расходы на ремонт или отделку недостроенного помещения для последующей продажи. Расходная часть должна быть в обязательном порядке зафиксирована документально, а также иметь прямое отношение к продаже указанной недвижимости.

![]()

Давайте рассмотрим этот вариант более подробно на примере. Если физическое лицо продает объект недвижимости за 4 млн. рублей, но в то же время может подтвердить предпродажные расходы на сумму 2 млн., то расчет будет производиться таким образом:

Итоговая цифра в данном случае составит 260 тысяч рублей, которые и будут являться налогом на доходы физических лиц в данном случае продажи квартиры и расчета НДФЛ по схеме уменьшения доходов на сумму расходов.

Собственник вправе решать, каким способом выгодней производить расчеты. Вариант уменьшения налогооблагаемого дохода на сумму расходов более приемлем в том случае, если расходы при продаже жилья превышают сумму в миллион рублей.

Если одним и тем же собственником за один год было продано две квартиры, то он вправе по сделке с одной из проданных квартир оформить имущественный налоговый вычет, а по другой – уменьшить сумму дохода на расходы.

Налоги с продажи квартиры в собственности более 3 лет

При сроке владения квартирой / комнатой / долей в квартире и любым другим жилым помещением более 3-х лет, собственник при продаже такого жилья не платит налог на доходы физических лиц с подобной сделки согласно ст. 220 Налогового Кодекса Российской Федерации.

Штрафы за неподачу декларации 3-НДФЛ и неуплату налога

Если после завершения сделки продажи квартиры у вас образовался налог, но вы не подали 3-НДФЛ декларации и не оплатили налог на доходы физических лиц своевременно, то вам грозит штрафы, а за уклонение от уплаты налогов и сборов с физического лица наказание вплоть до уголовной ответственности.

- Согласно ст. 119 НК РФ («Непредставление налоговой декларации») налогоплательщику не подавшему декларацию 3-НДФЛ вовремя (не позднее 30 апреля года, следующего за годом продажи квартиры) грозит штраф в размере 5% от суммы налога за каждый месяц просрочки, но не более 30% от общей суммы начисленного налога.

- Согласно ст. 122 НК РФ («Неуплата или неполная уплата сумм налога») налогоплательщику не подавшему декларацию 3-НДФЛ и не заплатившему НДФЛ до 15 июля года, следующего за годом продажи жилья, грозит штраф в размере 20% от налога. Мало того, если неуплата налога была допущена умышленно, и налоговая сможет это доказать, что размер штрафа вырастет до 40%! (Если вы ошибочно не подали 3-НДФЛ декларацию и не заплатили соответствующий налог, и сами это обнаружили, после чего оплатили налоговую сумму и пенни за просрочку, то данного штрафа можно избежать. Если же факт неподачи и неуплаты был обнаружен сотрудниками налоговой, то штраф вы, скорее всего, заплатите).

- В случае, когда вы не подали декларацию в налоговую и не заплатили налоги до 15 июля, то помимо штрафа в размере 20% от сумму неуплаченного налога вам будут начисляться пени в размере 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки после 15 июля года, следующего за годом продажи квартиры

- Если вы не подали декларацию и не заплатили НДФЛ до 15 июля в размере превышающем 600 000 рублей (к примеру, продали за 5 900 000 рублей квартиру, доставшуюся вам по наследству и сумма НДФЛ по формуле 5 900 000 — 1 000 000 (налогового вычета) * 13% составила 637 000 рублей), то вы можете попасть под действие ст. 198 УК РФ («Уклонение от уплаты налогов и сборов с физического лица»).

Риски занижения стоимости квартиры в договоре купли продажи

При продаже объектов недвижимости, находившейся в собственности менее 3-х лет подоходный налог может составлять приличную сумму, поэтому для некоторых владельцев, продающих своё жилье, велик соблазн занизить стоимость квартиры в договоре, в расчете на то, что при искусственном занижении стоимости квартиры в договоре купли продажи до 1 миллиона рублей, продавцу не придется платит налог на доходы физических лиц.

Сразу стоит отметить, в налоговой про все эти фокусы и махинации знают, и подобное занижение цены по договору расценивается как экономическое преступление! В последние годы налоговые работники более внимательно отслеживают такие нюансы заключения сделок с подачей деклараций 3-НДФЛ с заниженными цифрами и тесно взаимодействуют с силовыми ведомствами страны для пресечения подобных преступлений.

Наказание за неуплату налогов в крупных размерах предусматривает:

Помимо уголовной ответственности за попытку ухода от налогов продавца недвижимости, для покупателя жилья существует ненулевая вероятность потерять деньги, если сделка купли-продажи квартиры будет признана ничтожной, деньги он сможет вернуть не более той суммы, что прописана в договоре.

Во-вторых, если в будущем вы соберетесь продать квартиру, купленную вами по договору с заниженной стоимостью (чтобы уменьшить размер налога с продажи квартиры), ранее чем после трёх лет владения, то вернуть себе НДФЛ во время будущей продажи вы сможете только с той суммы, которая была занижена, то есть разница между ценой, по которой вы реально будете продавать уже свою квартиру, например, через 2 года и ценой, по который вы её, якобы, купили, будет бОльшей, чем в реальности, а значит, вам в будущем придется заплатить большую сумму НДФЛ с продажи этой квартиры.

Так что покупая квартиру и столкнувшись с предложением занижения стоимости квартиры в договоре купли продажи оцените риски правильно! И если вы не хотите помогать налоговой собирать законные налоги с продавцов недвижимости, то подумайте о себе и о рисках потерять свои деньги, или переплатить налоги в будущем.

www.papajurist.ru

Налог на продажи

Налог на продажи — один из видов косвенного налога, который берется с покупателей при покупке какой-либо услуги (товара). В ряде случаев налог на продажи (налог с продаж) рассчитывается как фиксированный процент от стоимости проданного товара (предоставленной услуги). Налог на продажи взимается во многих странах. При этом по закону часть товаров (услуг) может освобождаться от этого вида налогообложения.

Сущность налога на продажи

Данный вид налогообложения появился давно. Это видно по рисункам на стенах гробниц в Египте, которые по оценке историков появились еще 2000 лет до нашей эры. Сегодня налог на продажи — прерогатива региональных и местных властей, которые могут принимать решение по налогу и устанавливать его в рекомендуемом законодательством размере. Полученные деньги направляются в бюджет.

Данный вид налогообложения появился давно. Это видно по рисункам на стенах гробниц в Египте, которые по оценке историков появились еще 2000 лет до нашей эры. Сегодня налог на продажи — прерогатива региональных и местных властей, которые могут принимать решение по налогу и устанавливать его в рекомендуемом законодательством размере. Полученные деньги направляются в бюджет.

В роли плательщика налога выступает покупатель, который выплачивает определенную сумму уже в момент покупки товара (дополнительная плата включена в цену). Что касается продавца, то он обязуется передать налог государству. Величина налога может прописываться в виде процента от цены товара (услуги). При этом по закону возможны некоторые исключения. Что касается начисления налога, то он может включаться непосредственно в стоимость или добавляться к цене товара (услуги) прямо в торговой точке.

Налог на продажи должен выплачивается лишь на конечном этапе, то есть при передаче услуг (товаров) конечному покупателю. Если покупатель не является конечным звеном, то продавец обязуется передать клиенту «сертификат», в котором будет подтвержден факт покупки товара с целью его дальнейшей перепродажи. В противном налог все равно будет взиматься.

Налог на продажи работает во многих штатах США. Это обусловлено развитием интернет-торговли, при которой стало сложнее организовать торговлю между покупателями и продавцами, находящимися в различных штатах. При этом правительство планирует введение налогов на продажи, регулируемых федеральными законами.

В большинстве стран налоговые органы исходят из факта, что главная характеристика налога — его устойчивость в отношении уклонения граждан от выплат. К примеру, в системе налогообложения, касающейся налога на продажи, перед продавцом всегда стоит выбор — реализовать товар как конечному или как промежуточному покупателю. В первом случае налог обязательно берется, а во втором — нет. При этом покупатель может сказать, что использует купленную вещь при производстве другой продукции, хотя делать этого не будет. Как следствие, человек уклоняется от налога. Защититься от этого можно лишь одним способом — облагать налогом каждую сделку купли-продажи, но появляющийся «эффект нагромождения» существенно усложняет процесс торговли и приводит к удорожанию товара (услуги) пока она доходит к конечному потребителю.

На территории РФ налог на продажи вводился два раза. Первый подход был в 1991 году, когда ставка составляла 5%. Но уже в завершение этого же года (после распада СССР) была изменена вся система налогообложения и налог на продажи пропал вовсе.

В дальнейшем была попытка введения налога в России в 1998 году (в виде регионального налога). В этот раз она была более успешной. Особенность налогообложения закреплена в ФЗ №150 от 31 июля 1998 года. Все платежи по данному налогу направляются в бюджет РФ, а также в муниципальные бюджеты. Размер платежей — 40 и 60% соответственно. В дальнейшем полученные средства идут на покрытие нужд социально необеспеченных семей.

Правительством РФ было принято решение, что каждый субъект страны может лично устанавливать ставку (в границах допустимой) и принимать решение по поводу введения налога. Максимально допустимая налоговая ставка — 5%. Кроме этого, с введением налога на продажи основная часть муниципальных налогов была отменена.

Налог на продажу: плательщики, налогооблагаемые товары, исключения

К основным плательщикам данного вида налога можно отнести:

— нерезидентов страны (юридических лиц). Сюда относятся иностранные компании, их филиалы и представительства, а также международные структуры, действующие на территории РФ;

— юридические лица (предприятия, организации, компании), их представительства и филиалы;

— индивидуальные предприниматели (ИП), которые работают в РФ, но не оформляют юридическое лицо.

В качестве объекта налога на продажи выступают различные группы услуг, работ или товаров, которые участвуют в розничной торговле и реализуются на наличные деньги. К продажам за наличные можно приравнять реализацию товара (услуги) с учетом применения банковских карт, расчетных чеков и так далее. Сюда же относятся обменные операции на другие виды услуг, товаров.

При вычислении базы налогообложения цена объекта продажи (товара, услуги) должна включать акцизы (для специальной группы товаров) и НДС. Ставка налога на продажи составляет 5% и является обязательной для оплаты соответствующими субъектами (юрлицами, ИП).

К подакцизным товарам относится та продукция, в стоимость которой включен косвенный акциз (специальный налог). В эту категорию входит следующая продукция — спирты (коньячный и этиловый), продукция с содержанием спирта больше 9% (к примеру, суспензии). Сюда же можно отнести алкогольную продукцию (водку, ликеры, коньяки вина и так далее) с объемной долей этила более 1,5%, табачную продукцию, легковой транспорт и мотоциклы (мощность мотора от 150 л.с.), бензин, дизельное топливо, моторное масло и так далее.

В Законе есть и более широкий перечень товаров, за которые необходимо выплачивать налог на продажу. Здесь можно выделить — радиотехнику, дорогую мебель, женскую одежду, деликатесы (продукты питания), меховые и ювелирные изделия, рекламные услуги и так далее.

Существует группа товаров, на которые налог на прибыль не распространяется Как правило, в эту категорию входит продукция первой важности — хлеб, молочные продукты, масло (в том числе и маргарин), сахар, макаронные изделия, соль, картофель, детское питание, ортопедическая обувь и так далее. Из услуг — плата за ЖКХ, аренда помещений, находящихся в муниципальной собственности (к примеру, в общежитии), перевозка пассажиров на общественном транспорте, ж/д перевозки, страховые и адвокатские услуги.

Во всех упомянутых случаях взимается налог до 5%, в который входит НДС (для обычных товаров) и акцизный сбор для специальной продукции. При этом муниципальные органы могут менять размер ставки в сторону уменьшения. Кроме этого, для налога на прибыль устанавливается не только размер, но и сроки (порядок) его выплаты, наличие льгот, форма отчетности и так далее.

Налоговая ставка является общей по отношению к различным сделкам продажи касательно объектов сделки (услуг, работ, товаров), для всех покупателей и продавцов, работающих на территории определенного региона. Дифференцирование, то есть установление разной ставки для конкретных групп товаров, запрещено. С 2012 года в налоговом кодексе РФ появилась глава 27, которая регулирует порядок взимания налога с граждан. При этом условии выплаты налога не поменялись.

Налоговая ставка является общей по отношению к различным сделкам продажи касательно объектов сделки (услуг, работ, товаров), для всех покупателей и продавцов, работающих на территории определенного региона. Дифференцирование, то есть установление разной ставки для конкретных групп товаров, запрещено. С 2012 года в налоговом кодексе РФ появилась глава 27, которая регулирует порядок взимания налога с граждан. При этом условии выплаты налога не поменялись.

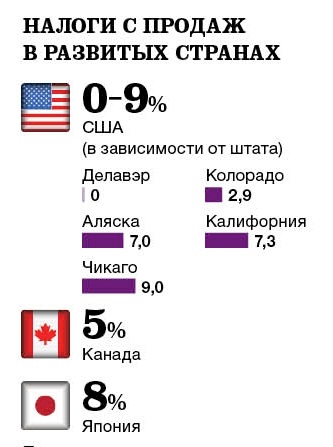

Налог на продажи популярен не только в РФ. В ряде других стран он также применяется. Но есть государства, где заметна тенденция перехода с обычного налога на более универсальный — НДС. На практике именно последний обеспечивает стабильные поступления в бюджет, составляя его пятую часть. На практике НДС — вид налогообложения, который применяется почти в 150 странах мира. В чистом виде налог на продажи еще остался в США.

Практика показала, что введение налога на продажи — возможность удержать инвестиции и привлечь дополнительные вливания, обеспечить стабильный рост сбережений и экономики в целом. В свое время Организацией экономического сотрудничества было проведено серьезное исследование, в котором изучалось влияние различных видов налогообложения на экономики стран. В результате было выявлено, что налог на продажи — один из наиболее безопасных видов налогообложения.

С другой стороны, некоторые считают налог на продажи устаревшим и неэффективным, ведь он накладывает дополнительное бремя на людей с небольшим уровнем прибыли. Но эту проблему можно решить — достаточно освободить от налогообложения продукты первой необходимости (лекарственные препараты, одежду, еду и так далее). В последние годы ряд стран все-таки отказались от налога на продажи, и перешли к применению других косвенных видов налогов.

В США налог на продажи принимает форму налога с оборота. То есть процент начисляется на закупочную цену товара и включается в его стоимость. Берется налог только в том случае, когда торговая точка или продавец физически присутствует в штате, где совершается сделка. Физическое присутствие — это наличие предприятия (его магазин, склада, офиса) в этом регионе. Следовательно, покупатель, который находится в определенном штате и идет за покупками, обязательно заплатит налог. При этом в США, как и в России, есть определенная группа товаров, не подлежащих начислению налога.

utmagazine.ru

Начисление налога от продажи квартиры, не бывшей в собственности более 3 лет

Помогите, пожалуйста, понять ситуацию.

В августе 2013 года мы с мамой получили в наследство однокомнатную квартиру. По долям мамина часть 2/3, моя — 1/3.

В декабре 2014 эта квартира была продана за 1330 тыс.руб. Продажа проходила по долям, в наличии 2 договора на суммы 887 тыс.руб и 443 тыс.руб. соответственно.

Единственный нюанс, продажа моей доли проводилась также мамой на основании нотариальной доверенности на ведение дел (живу в другом городе).

Несмотря на то, что данный доход с продажи квартиры не превышает 1 млн.руб, на наши имена по месту прописки мамы приходит требование об уплате налога.

При попытке выяснить в местной ФНС маме объясняют следующее: налог 13% начислен от суммы превышения 1 млн.руб — на 330 тыс.руб., и составляет в сумме порядка 43 тысяч (в пропорциях долей собственности 2/3 и 1/3). По месту моей прописки (другой город той же области) никаких уведомлений нет.

Правомерно ли данное начисление?

Ведь по долям была продажа, по двум отдельным договорам.

Заранее спасибо за ответ

Уточнение клиента

Как добиться в мамином отделении ФНС этого же решения? Могу ли я у Вас попросить ссылку на статью?

10 Декабря 2015, 17:16

Ответы юристов (2)

Добрый вечер, Ирина.

Для того, чтобы не уплачивать налог с продажи в Вашем случае, нужно подать налоговую декларацию, в которой заявить о применении имущественного налогового вычета с такой продажи.

Если Вы такую декларацию не подавали, то налоговый орган правомерно начислил налог.

![]()

Но вВашем случае имеет место быть два договора, два объекта налогообложения, и к обеим сделкам применим вычет в размере 1 млн. на каждую сделку.

Если Вами декларации подавались, то начисление налогов представляется неправомерным.

Ищете ответ?

Спросить юриста проще!

Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

m.pravoved.ru

Как начисляется налог при продаже автомобиля?

Когда вы продаете свой автомобиль, необходимо помнить, что в некоторых случаях вы должны будете сделать налоговые отчисления. В нашей стране действует подоходный налог, который начисляется, если вы получаете определенную сумму прибыли в результате продажи какого-либо имущества. Однако, далеко не в каждой ситуации вы должны будете платить этот самый налог. Для того чтобы узнать, когда и как начисляется налог на прибыль с продажи машины, предлагаем рассмотреть сегодняшний материал, подготовленный автоинструкторами нашего портала.

Процесс начисления налога на продажу авто

Сумма налоговых выплат при продаже авто может быть различной. Причин тому несколько. Важно знать, как именно начисляется налог на прибыль с продажи, а также из чего он состоит, чтобы при подаче документов не ошибиться в расчетах. В наше время наблюдается широкий диапазон цен на машины при продаже, и в некоторых случаях налог может достигать внушительных размеров. А в некоторых случаях налог вообще не нужно платить. Поэтому разберем по порядку, как начисляется налог на прибыль с продажи авто.

Сумма налога

Итак, чтобы определить сумму налога на продажу авто, необходимо помнить, что размер налоговой выплаты составляет 13% от суммы продажи. Но далеко не во всех случаях налог начисляется именно таким способом, ведь существует несколько существенных нюансов, которые уменьшают сумму налоговой выплаты.

Как правило, итоговая сумма налога гораздо меньше, чем 13% от стоимости автомобиля. Приведем несколько подобных ситуаций.

Налоговый вычет при продаже авто

Первый случай, когда вам не нужно будет платить 13% со всей суммы — когда учитывается налоговый вычет. Согласно статье 220 Налогового кодекса РФ, каждый налогоплательщик вправе использовать налоговые вычеты при продаже имущества. Сумма налогового вычета равна 250 тысячам рублей от суммы продажи в случае, если это движимое имущество. Применительно к продаже автомобиля это означает, что при расчете подоходного налога вам следует вычесть 250 тысяч из общей стоимости автомобиля, а от оставшейся суммы уплатить налог. К примеру, если ваш автомобиль стоит 450 тысяч рублей, то сначала вы вычитаете 250 тысяч из общей суммы, а потом платите налог 13% от оставшихся 200 тысяч.

Если же ваш автомобиль стоит при продаже 250 тысяч и менее, то платить налог с продажи такого автомобиля будет не нужно. Само собой, значение имеет только та сумма, которая прописана в договоре купли продажи и получена вами при сделке. Все, что не оформлено документально, значения для налоговой службы не имеет. Еще один нюанс — возможность использовать налоговый вычет предоставляется только единожды в год. Это означает, что при продаже нескольких автомобилей ценой более 250 тысяч, уменьшить налогооблагаемую сумму вы сможете только один раз. Остальные сделки, совершенные в один год, будут облагаться налогом от полной суммы.

Налог при длительной собственности на авто

Второй случай, когда продажа авто не будет облагаться налогом — если машина у вас в собственности в течение длительного времени. Согласно статье 217 Налогового кодекса РФ, имущество, находящееся в собственности 3 года и более, при продаже налогом облагаться не будет. Если вы владели автомобилем 3 года или даже больше, а потом решили продать его, то неважно, за какую цену вы продаете авто — налог платить вам не придется.

Налог при отсутствии прибыли от продажи

Третий случай, когда не нужно уплачивать налоги с продажи авто — это отсутствие дохода при его продаже. Как такое может быть? Очень просто. Вы покупаете автомобиль за 450 тысяч. Продаете за 300 тысяч. Налицо тот факт, что вы не только не получили прибыль, но еще и остались «в минусе». Причем неважно, в течение какого времени были совершены обе сделки — покупка и продажа автомобиля может осуществляться в один и тот же год.

Чтобы не платить налог, вам нужно будет подать декларацию и приложенные к ней договоры купли-продажи или их копии в налоговую инспекцию.

Причем договора должно быть два. Первый договор свидетельствует о сумме покупки машины, а второй — о сумме ее продажи. Таким образом, факт убытка будет налицо, и вам не придется платить налог.

Процесс уплаты налога на продажу авто

Стоит отметить, что каждый человек, совершивший сделку купли-продажи в текущем году, должен подать налоговую декларацию в соответствующие органы. Документы подаются в любом случае, как факт подтверждения сделки. Поэтому важно знать процесс их составления и передачи в инспекцию.

Только в одном случае вы освобождаетесь от подачи декларации — если вы являетесь владельцем автомобиля в течение трех или более лет.

В остальных случаях подать документы будет необходимо. Инструкторы по вождению разобрали процесс уплаты налога.

Уплата налога происходит следующим образом

- вы можете оплатить налог сразу после продажи автомобиля;

- вы можете оплатить налог после подачи налоговой декларации, но не позднее 15 июля того года, в котором подавалась декларация.

Декларация — это официальный документ, и заполняется она не от руки, а при помощи специальной программы. Программа абсолютно бесплатна, ее можно бесплатно скачать на сайте налоговой инспекции.

Советуем использовать только свежие программы за текущий год, так как законодательство регулярно меняется.

Следует помнить, что за текущий год декларация будет подаваться в начале следующего года. То есть, если вы продали автомобиль в 2014 году, то в начале 2015 года вы должны будете подать налоговую декларацию. Документ должен быть подан не позднее 30 апреля 2015 года, если сделка совершалась в 2014 году. Как правило, многие водители подают документы заранее, чтобы избежать очередей. Наиболее оптимальным вариантом будет март или даже февраль.

Видеоматериал на тему налога на продажу авто:

Желаем вам оформления документов без трудностей!

spokoino.ru

Разъяснения

Как определить доход от продажи, уменьшить его на вычет или расходы, рассчитать налог, примеры расчета в разных ситуациях.

Нужно ли платить налог с продажи автомобиля или нет? На какие вычеты имеет право продавец машины? Какова будет сумма налога? Как ее правильно рассчитать? Ответы на эти вопросы зависят от ряда факторов. Их немного. Например, от срока, в течение которого автомобиль находился в вашей собственности, его продажной цены, суммы расходов на покупку проданной машины (если таковые были). Но обо всем по порядку.

СОДЕРЖАНИЕ

Налог с продажи автомобиля в 2017 и 2016 году (автомобиль 3 года или менее 3 лет в собственности)

Зачастую при продаже автомобиля продавец должен заплатить налог на доходы. Почему «зачастую», а не всегда? Все зависит от двух факторов:

1. Срока, в течение которого машина находилась в собственности продавца.

2. Продажной стоимости машины.

Налог с продажи автомобиля возможно придется платить, если автомобиль находился в вашей собственности меньше 3-х лет и его продажная стоимость больше 250 000 руб. или расходов по покупке.

Срок нахождения автомобиля в собственности (более или менее 3 лет)

Если автомобиль находится в собственности 3 года (или больше), то налог с продажи автомобиля платить не нужно. Продажная стоимость машины никакого значения не имеет. Необходимая льгота установлена статьей 217 пунктом 17.1 Налогового кодекса. Цитата:

«Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

17.1) доходы, получаемые . от продажи иного имущества, находившегося в собственности налогоплательщика три года и более.

Иное имущество — это любое имущество, которое не является недвижимостью (в том числе и автомобили). По недвижимости действуют свои правила расчета налога.

Причем 3 года это не три календарных года. Это 36 месяцев, которые следуют подряд. Поэтому трехлетний срок владения автомобилем может начаться в начале, середине или конце года. Подробности про расчет срока владения имуществом смотрите по ссылке (заголовок «Налог с продажи имущества и срок владения»).

Как определить начало срока с с которого считается, что машина была в вашей собственности? Обычно достаточно просто. Он указан в договоре купли-продажи автомобиля (если машина куплена с рук) или справке-счете (если машина куплена в салоне). Дата постановки машины на учет в ГИБДД никакого значения не имеет. Право собственности на машину возникает в момент ее физического получения на руки.

Таким образом, налог при продаже автомобиля находящегося в собственности продавца 3 года и больше (более 3 лет) платить не нужно. В этой ситуации нет и необходимости подавать декларацию по налогу (форма 3-НДФЛ) по такой сделке.

Налог с дохода от продажи автомобиля, который находился в собственности менее 3 лет возможно придется заплатить. Но тут имеет значение второй фактор — продажная стоимость машины.

Продажная стоимость автомобиля (автомобиль менее 3 лет в собственности)

Доход от продажи автомобиля, который находился в вашей собственности меньше 3 лет, облагают налогом. Однако у продавца есть два способа уменьшить доход при расчете налога с продажи автомобиля. Он может выбрать любой из них по своему желанию. Первый — получить имущественный налоговый вычет. Второй — уменьшить доходы на расходы по покупке проданного автомобиля. Способ вы выбираете самостоятельно. Если доход от продажи меньше вычета (или расходов), то налог платить не придется. Если больше, его платят с суммы превышения.

Уменьшаем доход и рассчитываем налог с продажи автомобиля

Сумма налога рассчитывается по простой формуле:

Рассмотрим порядок применения каждого из способов уменьшения дохода подробней.

Налоговый вычет при продаже автомобиля

Продав машину которая была менее 3 лет в собственности вы имеете право получить имущественный налоговый вычет. Налоговый вычет, эта определенная сумма, установленная законом, которая уменьшает доход при расчете налога. В отношении автомобилей она составляет 250 000 руб. в год. Об этом сказано в статье 220 (пункт 1 подпункт 1 и пункт 2 подпункт 1) Налогового кодекса. Цитаты:

Статья 220. Имущественный налоговые вычеты

1. При определении . налоговой базы . налогоплательщик имеет право на получение следующих имущественных налоговых вычетов.

1) имущественный налоговый вычет при продаже имущества, а также доли (долей) в нем . ;

2. Имущественный налоговый вычет, предусмотренный подпунктом 1 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) имущественный налоговый вычет предоставляется в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи

. иного имущества (за исключением ценных бумаг), находившегося в собственности налогоплательщика менее трех лет, не превышающем в целом 250 000 рублей

Под «иным имуществом» имеется ввиду в том числе и автомобиль. Подробнее о том, что такое налоговый вычет и как он работает смотрите по ссылке >>>

Итак, налог начисленный по ставке 13 процентов нужно платить с суммы, превышающей 250 000 руб. Если продажная стоимость машины равна или меньше 250 тыс., то налог с продажи автомобиля платить не надо. Если продажная стоимость машины больше 250 000 руб., то налог нужно платить с суммы превышения. И в первом и во-втором случае задекларировать доход и сдать в инспекцию декларацию 3-НДФЛ по проданному автомобилю вы обязаны.

Пример

Иванов владеет автомобилем меньше трех лет. Он решил его продать.

Ситуация 1

Продажная стоимость автомобиля 700 000 руб. Доход Иванова, облагаемый налогом по этой сделке, равен:

700 000 (продажная стоимость автомобиля) — 250 000 (вычет) = 450 000 руб.

Налог с продажи автомобиля составит:

450 000 х 13% = 58 500 руб.

Ситуация 2

Продажная стоимость автомобиля 200 000 руб. Доход Иванова, облагаемый налогом по этой сделке, равен:

200 000 (продажная стоимость автомобиля) — 250 000 (вычет) = 0 руб.

В данном случае имущественный вычет больше дохода. Считается, что доход, облагаемый налогом, равен нулю. Поэтому налог платить не нужно. Декларацию 3-НДФЛ Иванов подать обязан в любом случае.

Ситуация 3

Продажная стоимость автомобиля 250 000 руб. Доход Иванова, облагаемый налогом по этой сделке, равен:

250 000 (продажная стоимость автомобиля) — 250 000 (вычет) = 0 руб.

В данном случае имущественный вычет равен доходу. И в такой ситуации считается, что доход, облагаемый налогом, равен нулю. Поэтому налог при продаже машины платить не нужно. Декларация 3-НДФЛ должна быть подана в любом случае.

———————————

Вычет в размере 250 000 руб. применяется в отношении доходов от продажи любого количества машин в течение одного календарного года. Если за год вы продали не один, а несколько автомобилей (два, три, десять) эта сумма не изменится. Она является максимальной и увеличению не подлежит.

Пример

В течение одного года было продано 3 автомобиля:

— за 120 000 руб.;

— за 240 000 руб.;

— за 180 000 руб.

Всеми машинами продавец владел меньше 3-х лет. Документов, подтверждающих расходы на покупку автомобилей, нет. Поэтому продавец пользуется вычетом.

Его доход от продажи автомобилей, облагаемый налогом, будет рассчитан так:

(120 000 + 240 000 + 180 000) — 250 000 = 290 000 руб.

С него причитается налог в сумме:

290 000 руб. х 13% = 37 700 руб.

———————————

Если же доход от продажи был получен не в одном, а в разных годах (например, в 2016 и 2017), то вычет будет применяться в каждом году.

Пример

В декабре 2016 года был продан автомобиль за 280 000 руб. А в январе 2017 года другой автомобиль за 320 000 руб. Продавец владели ими меньше 3-х лет. Документов, подтверждающих расходы на покупку, нет.

Доход от продажи автомобиля за 2016 год составит:

280 000 — 250 000 = 30 000 руб.

С него причитается налог за 2016 год в сумме:

30 000 руб. х 13% = 3900 руб.

Доход от продажи автомобиля за 2017 год составит:

320 000 — 250 000 = 70 000 руб.

С него причитается налог за 2017 год в сумме:

70 000 руб. х 13% = 9100 руб.

———————————

Доходы минус расходы

Продав автомобиль который был менее 3 лет в собственности вы имеете право уменьшить полученный доход на сумму расходов, которые связаны с его покупкой. Это предусмотрено статьей 220 пунктом 2 подпунктом 2 Налогового кодекса. Цитата:

———————————

вместо получения имущественного налогового вычета в соответствии с подпунктом 1 настоящего пункта налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества.

———————————

Расходы по приобретению автомобиля должны быть подтверждены документами (договором, чеком ККТ, платежным поручением и т. д.). Налоговая инспекция будет их проверять. Причем вы должны подтвердить не только факт покупки машины (например, договором), но и факт ее оплаты (например, квитанцией к приходному ордеру, распиской продавца в получении от вас денег и т. д.). При отсутствии любого из этих документов расходы не будут приняты налоговиками. И у вас останется только первый вариант уменьшения дохода при расчете налога — имущественный вычет.

Соответственно, налог с продажи авомобиля нужно заплатить с разницы между полученными доходами и оплаченными расходами. Если по машине расходы больше чем доходы (например, автомобиль продан дешевле, чем куплен) налог платить не надо. Если доходы от продажи автомобиля больше расходов на его покупку налог платят с суммы превышения.

Пример

Иванов владеет машиной меньше 3 лет. Он решил ее продать.

Ситуация 1

Продажная стоимость машины 750 000 руб. Расходы Иванова по покупке этой машины, которые подтверждены документами, составили 600 000 руб.

Доход Иванова, облагаемый налогом по этой сделке, равен:

750 000 (продажная стоимость машины) — 600 000 (расходы на покупку) = 150 000 руб.

С него нужно заплатить налог в размере:

150 000 х 13% = 19 500 руб.

Ситуация 2

Продажная стоимость машины 280 000 руб. Расходы Иванова по покупке этой машины, которые подтверждены документами, составили 310 000 руб.

Доход Иванова, облагаемый налогом по этой сделке, равен:

280 000 (продажная стоимость машины) — 310 000 (расходы на покупку) = 0 руб.

Расходы на покупку больше продажной стоимости автомобиля. Поэтому дохода, облагаемого налогом, нет. Налог с продажи автомобиля платить не нужно. Декларацию по налогу Иванов обязан сдать в любом случае.

——————————-

Многие полагают, что продав одну машину и купив другую, они вправе при расчете налога уменьшить доход на затраты по приобретению новой машины. Такого права у них нет! Затраты на покупку нового автомобиля к доходу от продажи старого никакого отношения не имеют. При расчете налога этот доход может быть уменьшен исключительно на расходы по приобретению ПРОДАННОЙ машины.

Кроме того, нельзя суммировать расходы по разным проданным автомобилям, то есть учитывать их «общей кучей». Доход от продажи конкретной машины уменьшается на расходы по покупке именно этой машины. На другие проданные автомобили эти расходы не распространяются.

Пример

Продаются две машины, которые находятся в собственности продавца меньше 3-х лет.

Первая за 300 000 руб., вторая за 500 000 руб. Продавец вычет не использует, а уменьшает доход от продажи машины на сумму расходов по их покупке. Расходы по покупке первой машины 400 000 руб., второй — 200 000 руб.

Неправильный вариант (!) расчета дохода и налога с продажи автомобиля

300 000 руб. (доход от продажи первой машины) + 500 000 руб. (доход от продажи второй машины) — 400 000 руб. (расходы на покупку первой машины) — 200 000 руб. (расходы на покупку второй машины) = 200 000 руб. (доход, облагаемый налогом)

Сумма налога с дохода:

200 000 (доход, облагаемый налогом) х 13% = 26 000 руб.

Правильный вариант расчета дохода и налога с продажи автомобиля

— доход от продажи первой машины, облагаемый налогом:

300 000 руб. (доход от продажи первой машины) — 400 000 руб. (расходы на покупку первой машины) = 0 руб. (расходы больше доходов)

— доход от продажи второй машины, облагаемый налогом:

500 000 руб. (доход от продажи второй машины) — 200 000 руб. (расходы на покупку второй машины) = 300 000 руб. (доход облагаемый налогом)

Общая сумма дохода, облагаемого налогом от продажи двух машин:

0 руб. (доход от продажи первой машины) + 300 000 руб. (доход от продажи второй машины) = 300 000 руб. (доход от продажи двух машин, облагаемый налогом)

Сумма налога с дохода:

300 000 (доход, облагаемый налогом) х 13% = 39 000 руб.

——————————-

Внимание!

При продаже автомобиля, который находился в собственности менее 3 лет вы обязаны сдать в налоговую инспекцию декларацию о доходах (форма 3-НДФЛ). Нужно платить налог с дохода от продажи автомобиля или нет, НЕ ВАЖНО. Декларация должна быть подана в любом случае. Если вы ее не сдадите вас оштрафуют. Минимальный штраф — 1000 руб. Подробнее о том, как должна быть подана декларация 3-НДФЛ смотрите по ссылке >>>

Копии документов, которые подтверждают ваши расходы на покупку и оплату автомобиля должны прилагаться к декларации. К документам, которые подтверждают факт покупки автомобиля относят договор купли-продажи или справку-счет (при покупке в салоне). К документам, которые подтверждают факт оплаты автомобиля относят платежные документы. Например чек ККТ или платежное поручение (при покупке в салоне или у организации), расписку продавца в том, что он получил от вас деньги (при покупке у другого человека). Что делать если платежных документов нет? Как указывает налоговая служба достаточно того, что в договоре купли-продажи будет написано «все расчеты произведены полностью».Подобная фраза в договоре подтверждает факт расчетов и оплаты машины покупателем. Об этом сказано в одном из писем налоговой службы (см. по ссылке). Данное письмо касается квартир но его положения вполне применимы и в отношении автомобилей. Однако эта фраза будет уместна только при покупке автомобиля у обычного человека не зарегистрированного в качестве ИП. Организации и ИП-шники обязаны принимать деньги только по платежным документам. Потому при покупке машины у таких продавцов упомянутой фразы в договоре будет недостаточно. Об этом сказано в одном и писем налоговой службы (см. по ссылке).

Какой способ выгодней: вычет или доходы минус расходы

Очевидно, что пользоваться вторым способом (доходы минус расходы) выгодней только в одном случае — расходы на покупку автомобиля больше 250 000 руб. В противном случае проще использовать первый способ (доходы минус вычет). Ведь получая вычет вам не нужно документально подтверждать покупную стоимость проданного автомобиля.

Пример

Продается автомобиль, который находится в собственности продавца меньше 3-х лет.

Ситуация 1

В 2016 году продается машина за 600 000 руб. Расходы на ее покупку составили 400 000 руб.

Если вы воспользуетесь вычетом, то доход, облагаемый налогом, составит:

600 000 руб. (продажная стоимость машины) — 250 000 руб. (налоговый вычет) = 350 000 руб. (доход, облагаемый налогом)

Сумма налога, которую придется заплатить по итогам года равна:

350 000 руб. (доход, облагаемый налогом) х 13% (ставка налога) = 45 500 руб.

Если вы уменьшите доход от продажи автомобиля на сумму расходов по его покупке, то доход, облагаемый налогом, составит:

600 000 руб. (продажная стоимость машины) — 400 000 руб. (расходы на покупку машины) = 200 000 руб. (доход, облагаемый налогом)

Сумма налога, которую придется заплатить по итогам года при уменьшении дохода на расходы, а не на вычет, равна:

200 000 руб. (доход, облагаемый налогом) х 13% (ставка налога) = 26 000 руб.

Это на 19 500 руб. (45 500 — 26 000) меньше. Значит выгоднее уменьшать доход на расходы и вычетом не пользоваться. Но расходы на покупку автомобиля должны быть подтверждены документами.

Ситуация 2

В 2016 году продается машина за 300 000 руб. Расходы на ее покупку составили 150 000 руб.

Если вы воспользуетесь вычетом, то доход, облагаемый налогом, составит:

300 000 руб. (продажная стоимость машины) — 250 000 руб. (налоговый вычет) = 50 000 руб. (доход, облагаемый налогом)

Сумма налога, которую придется заплатить по итогам года равна:

50 000 руб. (доход, облагаемый налогом) х 13% (ставка налога) = 6500 руб.

Если вы уменьшите доход от продажи автомобиля не на вычет, а на сумму расходов по его покупке, то доход, облагаемый налогом, составит:

300 000 руб. (продажная стоимость машины) — 150 000 руб. (расходы на покупку машины) = 150 000 руб. (доход, облагаемый налогом)

Сумма налога, которую придется заплатить по итогам года равна:

150 000 руб. (доход, облагаемый налогом) х 13% (ставка налога) = 19 500 руб.

Это на 13 000 руб. (19 500 — 6500) больше. Значит выгодней уменьшать доходы не на расходы, а на вычет. При этом расходы документально подтверждать не нужно.

——————————-

Использование двух способов уменьшения дохода одновременно

Некоторые наиболее продвинутые автомобилисты считают, что они вправе использовать симбиоз двух способов. То есть доход от продажи одной и той же машины уменьшить сперва на вычет в размере 250 000 руб., а затем на расходы по ее покупке. Такой вариант предложил один наш читатель. Так поступать запрещено. В отношении одной и той же машины вы должны выбрать один способ — либо вычет, либо расходы.

А можно ли уменьшить доход на вычет и сумму расходов, если продан не один, а несколько автомобилей? Например по одной машине уменьшить доход на вычет, а по другой на сумму расходов по ее покупке? Прямого ответа на этот вопрос законодательство не содержит. Поэтому поводу есть несколько мнений. Первое — так поступать можно. Причем его придерживается Минфин России. Например оно изложено в письме Минфина России от 15 марта 2011 г. N 03-04-05/9-133. Цитата:

«при продаже в одном налоговом периоде двух автомобилей, находившихся в собственности налогоплательщика менее трех лет, налогоплательщик имеет право воспользоваться имущественным налоговым вычетом в сумме, полученной от продажи автомобиля в размере до 250000 рублей, и одновременно уменьшить сумму облагаемого налогом дохода от продажи другого автомобиля на сумму документально подтвержденных расходов, связанных с его приобретением».

Однако, по мнению налоговиков подобные разьяснения несколько противоречат Налоговому кодексу (это второе мнение). В кодексе говорится, что расходы можно применить ВМЕСТО вычета. Получается, что закон предусматривает лишь один из двух вариантов: либо вычет, либо расходы вне зависимости от количества проданного имущества. Именно поэтому налоговые инспекции невзирая ни на какие разъяснения Минфина иногда отказывают в уменьшении доходов от продажи разного имущества и на вычет и на расходы. Подробности есть в разделе «Комментировать». Здесь один из наших читателей судился по этому поводу и ничего добиться не смог. Но мы бы воспользовались разъяснениями Минфина (по одной машине вычет, по другой — расходы). Если налоговики будут недовольны они вправе обратиться в суд.

Пример

В одном году продана 2 автомобиля, которыми продавец владел меньше 3-х лет. Первый за 280 000 руб. Документов подтверждающих расходы по его покупке нет. Второй за 490 000 оуб. Расходы по его покупке, которые подтверждены документами, составили 360 000 руб.

Доход от продажи первого автомобиля, облагаемый налогом, составит (доход уменьшается на вычет):

280 000 (доход от продажи автомобиля) — 250 000 (вычет) = 30 000 руб.

Доход от продажи второго автомобиля, облагаемый налогом, составит (доход уменьшается на расходы):

490 000 (доход от продажи автомобиля) — 360 000 (вычет) = 130 000 руб.

Общая сумма дохода, облагаемая налогом, составит:

30 000 + 130 000 = 160 000 руб.

Налог с продажи автомобилей составит:

160 000 руб. х 13% = 20 800 руб.

——————————-

Мы рассмотрели самые простые случаи расчета налога с продажи автомобиля, который находился в собственности более или менее трех лет. Разумеется есть множество разных особенностей. Если у вас более сложный случай пишите свой вопрос на наш сайт.

Портал «Ваши налоги»

2018

____________________________________________________________________________________________________________________

ВНИМАНИЕ!

НЕ РАЗМЕЩАЙТЕ СВОИ ВОПРОСЫ В РАЗДЕЛЕ «КОММЕНТИРОВАТЬ». ОН ПРЕДНАЗНАЧЕН ИСКЛЮЧИТЕЛЬНО ДЛЯ ОБСУЖДЕНИЯ ДАННОГО МАТЕРИАЛА.

ДЛЯ ВОПРОСОВ ЕСТЬ КНОПКА «ЗАДАТЬ ВОПРОС НА САЙТ».

ВОПРОСЫ, ЗАДАННЫЕ ЗДЕСЬ, БУДУТ БЕСПОЩАДНО УДАЛЯТЬСЯ! НАДЕЕМСЯ НА ВАШЕ ПОНИМАНИЕ

vashnal.ru