Оглавление:

Заявление о возврате суммы излишне уплаченного налога

Обычно составление заявления на возврат суммы излишне уплаченного налога происходит после завершения периодов сдачи налоговых отчетов и перечислений, когда в результате перепроверки сумм, отправленных в налоговую, выясняется, что по какой-либо причине произошла переплата.

Причины переплат по налоговым выплатам

Самые разные обстоятельства могут привести к переплате налога. Чаще всего это банальные ошибки при оформлении документов, которые допускают как бухгалтеры компаний, так и сами инспекторы налоговых служб. Например, неправильно указываются действующие налоговые ставки, не применяются льготы, не учитываются все необходимые значения при расчете налогооблагаемой базы и т.д.

Бывает, что налоговики списывают налог два раза – такое обычно случается, если одно юридическое лицо имеет несколько счетов. Также возможны ситуации, когда излишняя оплата налога происходит вследствие авансовых платежей, выплаченных своевременно.

В любом случае, вне зависимости от причины, приведшей к переплате налога, закон предусматривает возможность возврата суммы, выплаченной сверх необходимого. Для этого надо всего лишь подать в территориальную налоговую инспекцию соответствующее заявление.

Сроки возврата излишне уплаченного налога

Существует четко ограниченный период подачи заявления на возврат излишне уплаченного налога: три года.

Если факт переплаты вскрылся позднее или налогоплательщик по каким-то причинам не смог обратиться за возвратом денежных средств за этот срок, в дальнейшем сделать что-либо будет уже вряд ли возможно.

Если заявление подано вовремя и по всем правилам, при этом никаких вопросов у налоговой не возникло и она согласилась с требованием налогоплательщика, возврат должен быть осуществлен не позднее, чем через месяц после подачи заявления.

Если не написать заявление на возврат

В случае отсутствия требования по возврату излишне оплаченного налога, специалисты налоговой инспекции имеют полное право зачесть эту сумму в счет будущих налоговых платежей налогоплательщика или же покрыть ею какие-либо его недоимки, пени и штрафы.

Встречаются ситуации, когда заявлении поступает после того, как налоговики уже распорядились переплаченными деньгами – в таких случаях на счет плательщика налога вернется только разница между покрытыми недоимками (пенями, штрафами) и излишне оплаченной суммой.

Процедура возврата

- Прежде чем бежать в налоговую с заявлением о возврате денег, нужно озаботиться тем, чтобы на руках были подтверждающие переплату документы.

Например, если произошла оплошность со стороны бухгалтера предприятия, впоследствии обнаруженная, надо подготовить и сдать налоговикам уточненную декларацию. Или можно просто составить акт сверки с налоговой – если он выявит переплату, то и «уточненку» подавать уже не потребуется.

Порой факт налоговой переплаты вскрывается в результате выездных налоговых проверок – в этом случае налоговая высылает организации письменное уведомление.

Иногда в поисках истины, налогоплательщики вынуждены бывают обратиться в суд, но как правило, это крайняя мера. Однако если по суду факт переплаты налога будет доказан, это также послужит основанием для возврата денежных средств.

- После того, как доказательства будут на руках, налогоплательщик пишет соответствующее заявление, которое передает в налоговую инспекцию.

Налоговики обязаны рассмотреть заявление в течение 10 дней с момента получения.

Как передать заявление

Налогоплательщик имеет право передать заявление налоговикам любым удобным для себя способом:

- лично,

- через представителя (при наличии соответствующей доверенности),

- по электронным средствам связи,

- через Почту России заказным письмом с уведомлением о вручении.

- Если речь идет об ИП или любом другом гражданине РФ, то достаточно указать его персональные данные:

- фамилию-имя-отчество,

- адрес местожительства (в соответствии паспортом)

- и контактный телефон (на случай, если налоговику понадобятся каике-то разъяснения).

- Если заявление составляется от лица организации, то нужно написать:

- ее полное наименование,

- ИНН,

- КПП (в соответствии с учредительными документами),

- юридический адрес

- и также телефон для связи.

- Сначала тут указывается ссылка на статью закона, разрешающую возврат переплаченных сумм.

- Затем следует отметить характер переплаты: были деньги уплачены в добровольном порядке или взысканы, а также наименование налогового сбора.

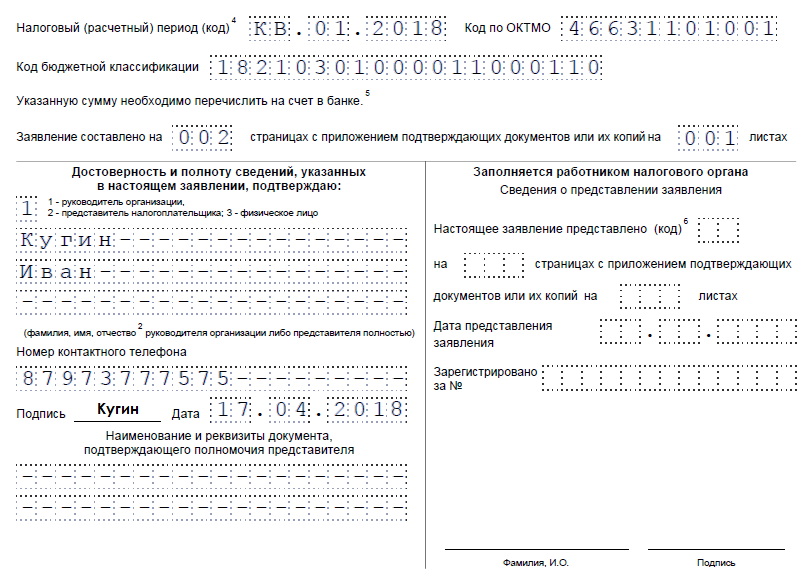

- После этого вписывается тот налоговый период, за который произошла переплата и указывается код налога по КБК (код бюджетной классификации) – он имеет периодически меняемые индивидуальные показатели по каждому налогу и код ОКТМО (зависит от той территории, в которой производился налоговый платеж).

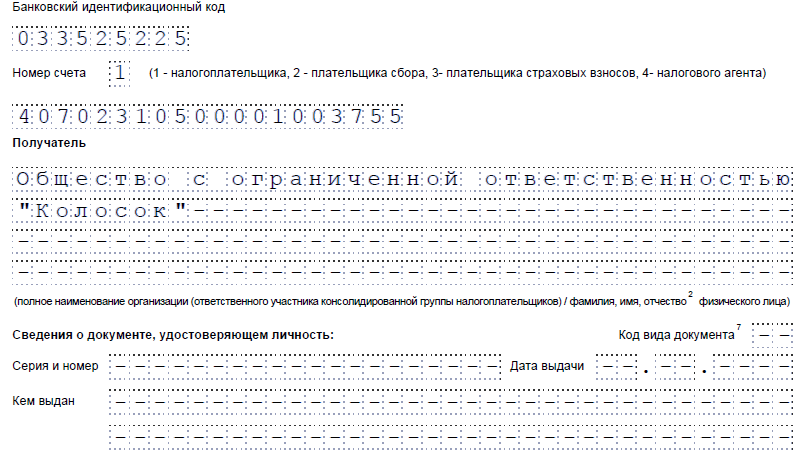

- Далее цифрами и прописью в бланк вносится та сумма, которую налогоплательщик считает излишне уплаченной и реквизиты счета для возврата:

- название обслуживающего счет банка,

- его корр. счет,

- БИК, ИНН, КПП,

- номер расчетного счета налогоплательщика.

- После этого в строке «Получатель» указывается фамилия-имя-отчество ИП или гражданина либо название организации, подающей заявление.

- В завершение на бланке необходимо поставить дату и подписать его.

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврат средств.

assistentus.ru

Как составить и подать заявление для зачета переплаты по налогам

Смотрите также:

В 2017 году изменились документы, которыми юридические и физические лица должны пользоваться для зачета и возврата переплаты по налогам. Рассмотрим, как сейчас выглядит форма заявления о зачете переплаты по налогу и как правильно заполнять этот документ.

Бланки заявлений, используемых для осуществления зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, страховых взносов, пеней, штрафов, утверждены приказом ФНС от 14.02.2017 № ММВ-7-8/ [email protected] . Ими должны пользоваться и физические, и юридические лица.

Когда понадобятся новые формы

Согласно статье 78 НК РФ , налогоплательщики, у которых образовалась переплата, могут по-разному распорядиться излишне уплаченными суммами:

Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ ), НДС, авансовые платежи. Однако надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности.

Образец заявления на зачет излишне уплаченного налога

Если налогоплательщик решил перераспределить свои деньги, ему необходимо написать заявление о зачете налога. Бланк этого документа представлен в приказе ФНС от приложение № 9. Скачать его можно внизу страницы.

Как заполнить такой документ

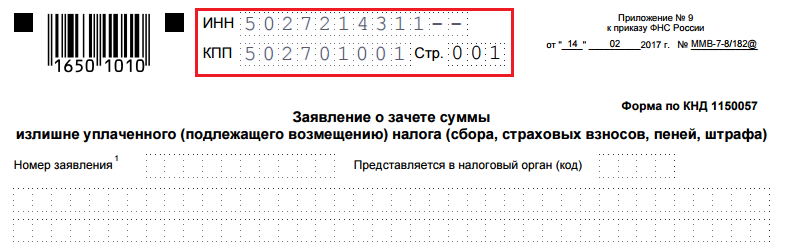

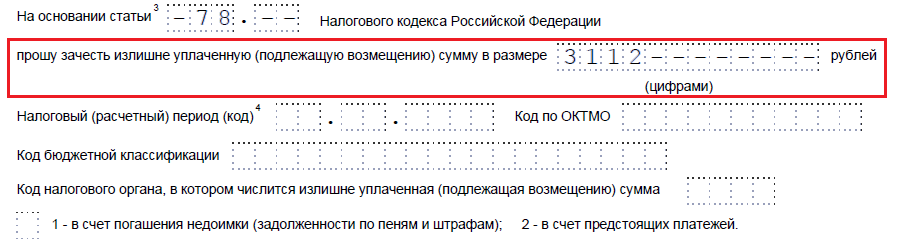

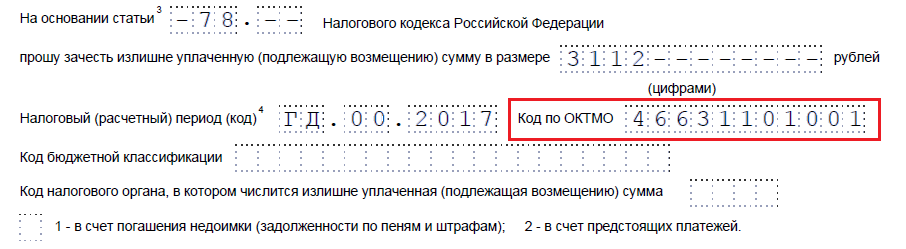

Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2017 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше. Организация обращается в межрайонную ИФНС, просит зачет переплаты по налогам; заявление пишет, чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово заполнение такого документа.

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители должны действовать так же: есть цифры — вписать их, нет — поставить прочерки.

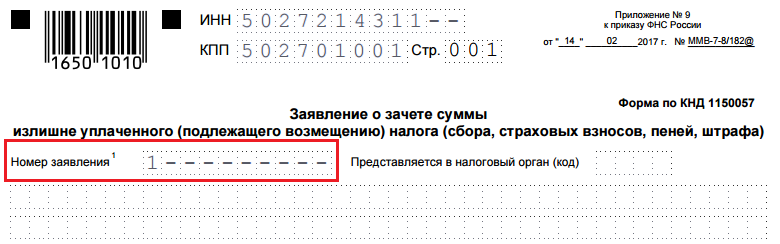

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

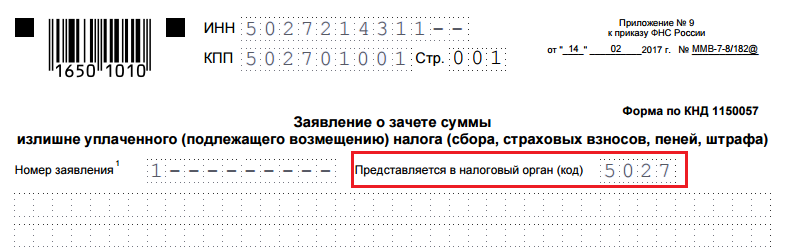

Шаг 3. Вписываем код налогового органа, куда будет отправляться обращение. Это должна быть инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль должен просить ответственный участник этой группы.

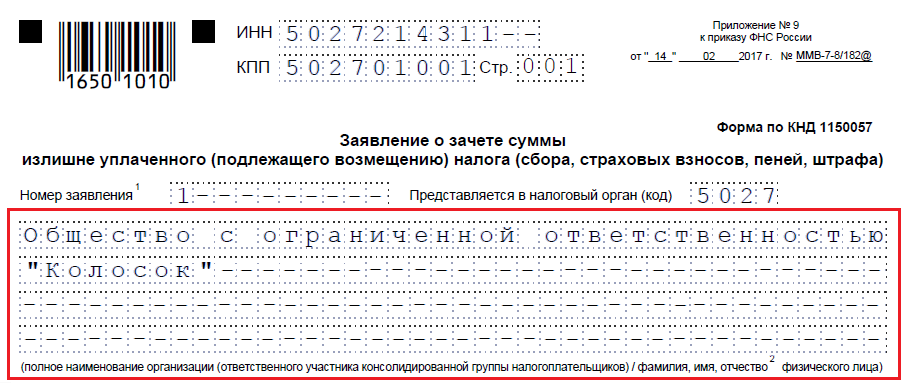

Шаг 4. Прописываем полное наименование организации-заявителя, например, общество с ограниченной ответственностью «Колосок». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется.

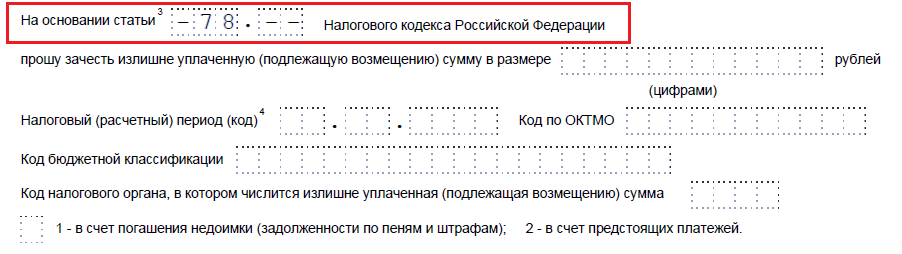

Шаг 5. Указываем статью НК РФ, на основании которой можно произвести зачет. Она будет зависеть от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие могут быть варианты заполнения этого поля:

- статья 78 НК РФ — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- статья 79 НК РФ — для возврата излишне взысканных сумм;

- статья 176 НК РФ — для возмещения НДС;

- статья 203 НК РФ — для возврата переплаты по акцизу;

- статья 333.40 НК РФ — для возврата или зачета государственной пошлины.

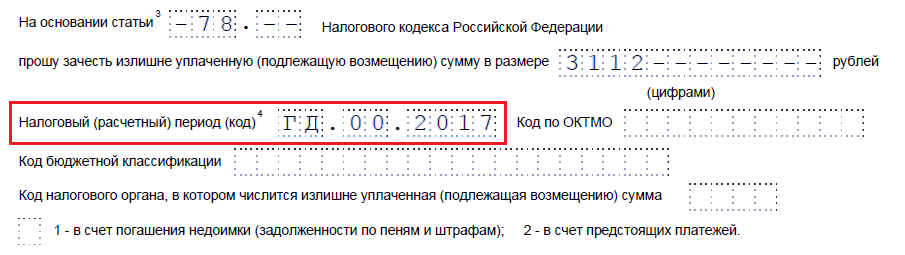

- МС — месячный;

- КВ — квартальный;

- ПЛ — полугодовой;

- ГД — годовой.

- если для платежа утвержден месячный расчетный период, то в предусмотренных графах вписывают числовое значение месяца (от 01 до 12);

- если квартальный — указывают значение квартала (от 01 до 04);

- для платежей с полугодовым отчетным периодом вводятся значения 01 или 02, в зависимости от полугодия;

- для годового сбора предусмотрены нулевые значения, то есть в обеих клеточках надо проставить «0».

- лично;

- по почте ценным письмом с описью;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет.

- при неверном исчислении суммы налога (в связи с неправильным расчетом налоговой базы, при использовании не той налоговой ставки и т.д.);

- при ошибочном заполнении платежного поручения: когда сумма налога была определена верно, но в платежке указали большее значение;

- если сумма перечисленных авансовых платежей оказалась больше суммы налога к уплате, и в других случаях.

- лично руководителем организации (самим предпринимателем), либо представителем при наличии доверенности;

- по почте ценным письмом с описью вложения;

- по телекоммуникационным каналам связи в электронном виде. При этом заявление должно быть подписано усиленной квалифицированной электронной подписью (п. 6 ст. 78 НК РФ).

- Неверный расчет суммы бюджетного платежа из-за неправильного определения налоговой базы, применения не той ставки и т.д. В результате проведения ошибочных вычислений фирма платит в казну больше, чем реально нужно.

- Ошибочные реквизиты в платежных поручениях. Из-за указания неправильного КБК, реквизитов не той ИФНС суммы могут зачисляться на погашенные обязательства и становиться переплатой.

- Введение изменений в фискальном законодательстве, распространяющих действие на истекшие периоды, например, установка льгот, применяемых с начала календарного года.

- Изменение системы налогообложения, исчисление суммы налога к уменьшению и другие причины.

- наименование отделения налоговой службы, куда направляется обращение;

- название организации;

- должность и ФИО уполномоченного лица (директора или другого сотрудника, действующего по доверенности);

- юридический адрес, ИНН, КПП заявителя;

- название, КБК, ОКТМО для переплаченного налога;

- сумма переплаты;

- полные реквизиты, по которым следует вернуть средства;

- дата и подпись уполномоченного лица.

- Лично принести в «свою» ИФНС

- Отправить через Почту России

- Передать посредством электронного документооборота

- Направить через свой аккаунт на сайте ФНС

- Получение денежных средств;

- Погашение будущих налоговых обязательств за счет излишне заплаченных средств.

Правила по оформлению заявления

Заявление следует оформлять по специальному образцу, разработанному и утвержденному Федеральной налоговой службой. При заполнении бланка необходимо придерживаться определенных норм.

Лучше всего в документе писать печатными буквами, чтобы вся информация была максимально разборчива, при этом надо стараться избегать неточностей и ошибок, а если они все же случились, лучше не исправлять их, а написать новое заявление.

Составляется документ в двух экземплярах, один из которых, после визирования у инспектора остается на руках у налогоплательщика, второй – передается в налоговую.

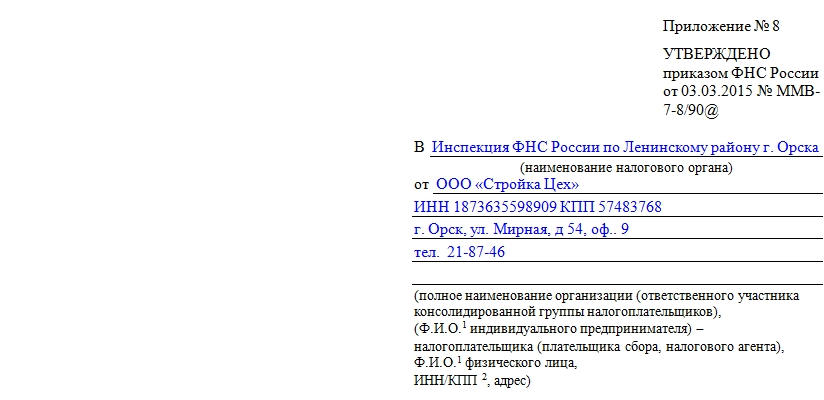

Образец заявления о возврате суммы излишне уплаченного налога

Сначала в верхней правой части документа указываются сведения об адресате заявления и его авторе. Здесь указывается название и номер конкретной налоговой службы, а также информация о налогоплательщике:

Основная часть документа касается излишне оплаченного налога.

Шаг 6. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 7. Заявитель уточняет, за какой период образовалась переплата. Разработчики предоставили для указания кода 10 знакомест, из которых две точки. Первые два из них могут быть заполнены одним из следующих вариантов:

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет.

В 4-м и 5-м знакоместах отчетный период уточняется:

Последние четыре знакоместа предназначены для указания конкретного года, например 2018.

Вместо буквенно-цифровых комбинаций может быть записана и конкретная дата, например 25.01.2018. Такая запись допускается, если законодательство предусматривает конкретную дату уплаты сбора или предоставления декларации.

Примеры заполнения расчетного периода: «МС.02.2018», «КВ.03.2018», «ПЛ.01.2018», «ГД.00.2018», «04.05.2018».

Шаг 8. Вписываем код по ОКТМО. Если вы его не знаете или забыли, можно позвонить в ИФНС по месту учета либо на сайте nalog.ru узнать нужный код по наименованию муниципального образования.

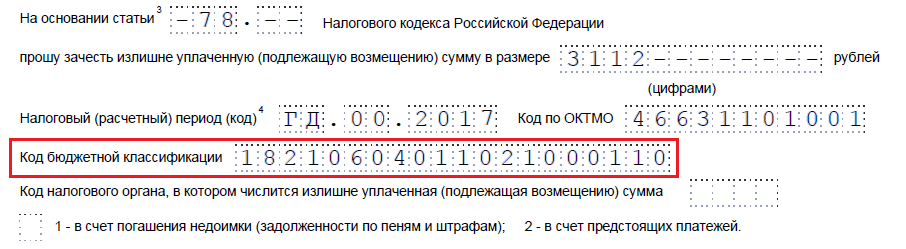

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя приказ Минфина России от 01.07.2013 № 65н. Узнать код можно также с помощью сайта ФНС либо посмотреть его на ранее заполненном платежном поручении.

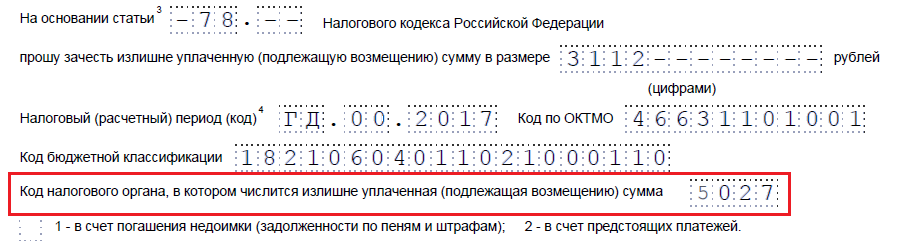

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

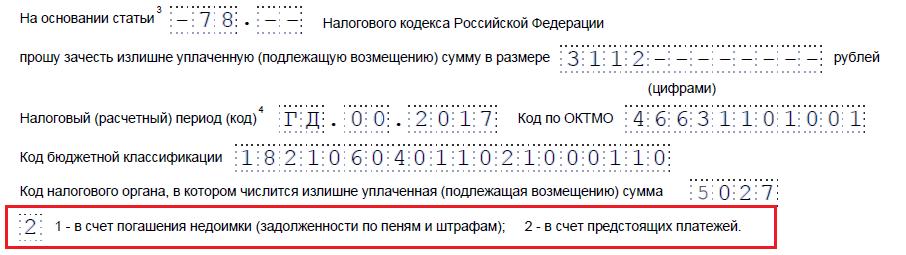

Шаг 11. Указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 13. Вновь записываем код ОКТМО. Как правило, он дублируется.

Шаг 14. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет может осуществляться по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным. Зачесть федеральную часть налога на прибыль в счет предстоящих платежей торгового сбора, например, нельзя.

Шаг 15. Код ИФНС, в котором числится недоимка, в нашем примере не заполняется. Но если переплата направляется на погашение задолженности, то это поле обязательно надо заполнить.

Шаг 16. Последняя строка первой части заявления касается количества страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

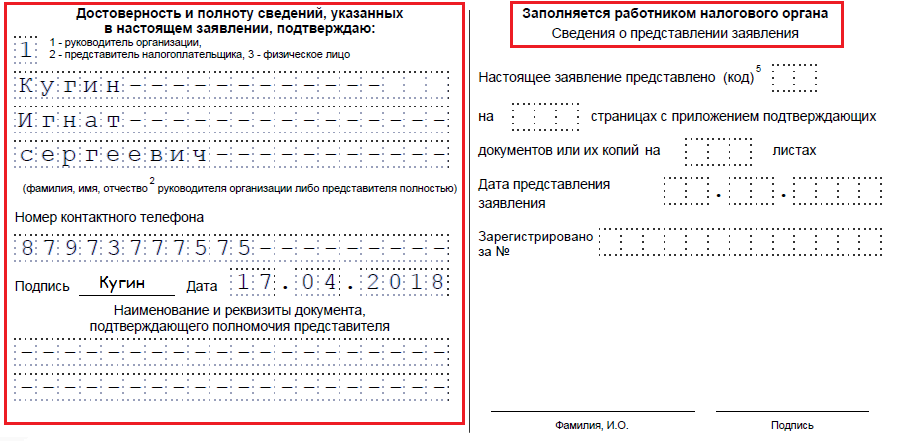

Шаг 17. Вторая половина документа не должна вызвать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, а также указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

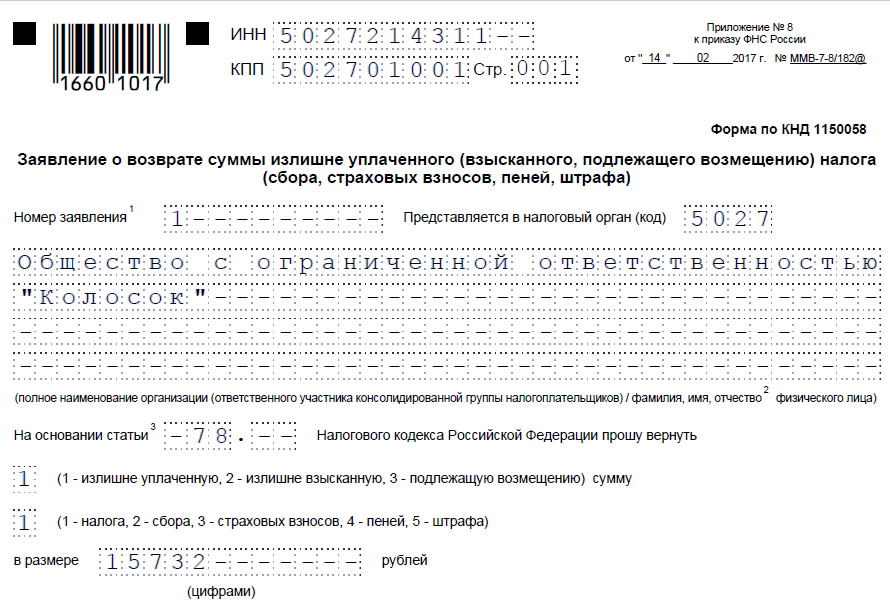

Если предприниматель решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС от 14.02.2017 № ММВ-7-8/ [email protected] , предложенной в приложении № 8. В нем содержится бланк для возврата лишней суммы.

Правила заполнения этого документа примерно такие же. Поэтому детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Колосок» переплатило НДС за первый квартал 2018 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как будет выглядеть обращение руководителя ООО.

.png)

Когда и как подавать обращение

Согласно статье 78 НК РФ , обращаться за зачетом и возвратом можно в течение 3 лет с даты уплаты сбора. Доставить документы можно тремя способами:

Получив такое заявление, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения. Как правило, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться. От обязанности подать заявление предприниматель не освобождается.

ppt.ru

Актуально на: 13 апреля 2017 г.

Заявление на возврат излишне уплаченного налога

Заявление на возврат излишне уплаченного налога

Если налогоплательщик уплатил в бюджет сумму налога в большем размере, чем было нужно, он имеет право на возврат излишне уплаченного налога (пп. 5 п. 1 ст. 21 НК РФ). Случится такое может по разным причинам:

Чтобы вернуть переплату, организация должна подать в свою ИФНС по месту учета заявление о возврате суммы излишне уплаченного налога (п. 2,6 ст. 78 НК РФ).

Порядок возврата излишне уплаченных налогов

Заявление о возврате излишне уплаченного налога представляется в налоговый орган:

Форма заявления на возврат излишне уплаченного налога является официально утвержденной и, кстати, недавно была обновлена (Приложение N 8 к Приказу ФНС России от 14.02.2017 N ММВ-7-8/182@ ). Теперь по внешнему виду она больше похожа на декларацию и имеет свой КНД 1150058. По содержанию заявление изменилось не сильно. В нем, как и ранее, нужно указать название организации, статью НК, на основании которой должна быть возвращена переплата, сумму переплаты, КБК, а также все банковские реквизиты и номер счета налогоплательщика, на который налоговики должны будут вернуть переплату.

Заявление стало более формализованным и его заполнение не должно составить большого труда для налогоплательщиков. А пояснения к полям, в которых указывается закодированная информация, приведены в самом конце формы.

Срок на возврат излишне уплаченного налога

По общему правилу сумма излишне уплаченного налога подлежит возврату в течение месяца со дня получения налоговым органом заявления от налогоплательщика (п. 6 ст. 78 НК РФ). При этом решение о возврате налога должно быть принято налоговиками в течение 10 рабочих дней со дня получения заявления. Но если после подачи заявления ИФНС предложит плательщику провести совместную сверку расчетов, то решение о возврате будет принято в течение 10 рабочих дней с даты подписания акта сверки (п. 8 ст. 78 НК РФ).

Отметим, что при нарушении срока возврата налоговики должны будут начислить на сумму переплаты проценты за каждый день просрочки и перечислить их налогоплательщику помимо возвращаемой суммы (п. 10 ст. 78 НК РФ). Оценить, какую сумму процентов задолжали налоговики, можно с помощью калькулятора.

glavkniga.ru

Новое заявление о возврате излишне уплаченного налога

На практике часто случается, что юридическое лицо или ИП перечисляет бюджетные платежи в большем размере, чем его на то обязывает законодательство. Переплату не стоит считать безвозвратной потерей: существует простой и прозрачный механизм ее возмещения из государственной казны. Для этого нужно написать заявление о возврате суммы излишне уплаченного налога по установленному образцу и направить в «свою» ИФНС. Если расчеты бухгалтера и фискальных служб сойдутся, деньги поступят на счет не позднее чем через 10 дней.

Когда образуется переплата в бюджет

Практика показывает, что наличие переплаты по налогам и сборам – распространенная ситуация. Она складывается по следующим причинам:

Если факт излишних перечислений выявил налогоплательщик, ему необходимо написать в свое отделение ИФНС заявление на возврат излишне уплаченного налога. Если такое положение дел обнаружил фискальный орган, он обязан в течение 10 рабочих дней сообщить о переплате организации или ИП.

Как вернуть деньги из бюджета: алгоритм

Чтобы вернуть переплату, налогоплательщику необходимо подать заявление в «свое» отделение ИФНС. Получив документ, фискальный орган сверит сумму, указанную компанией, с данными своего учета. Если результат вычислений не совпадет, обращение вернут организации без исполнения.

Чтобы определить причину расхождений с налоговиками, нужно провести сверку взаимных расчетов. У компаний и ИП есть законодательное право инициировать этот процесс путем написания соответствующего заявления. Возврат денег возможен только тогда, когда контролеры и бухгалтер организации согласятся на одной общей цифре.

Если данные налоговиков и фирмы сойдутся сразу, заявление о возврате излишне уплаченного налога будет исполнено. Сотрудники ИФНС проверяют, нет ли у организации долгов перед бюджетом по другим налогам и сборам. Если они имеются, переплата будет направлена на их погашение (полностью или частично), если отсутствуют – перечислена на расчетный счет компании.

Важно! Для проведения зачета в счет погашения недоимок никаких действий от заявителя не требуется, процедура проводится в одностороннем порядке.

Законодательство ограничивает налоговиков в сроках. На рассмотрение обращения юридического лица им отводится пять рабочих дней с момента его получения, на возврат денег – десять с той же даты. Ответ (положительный или отрицательный) обязательно направляется налогоплательщику в письменном виде.

Когда решение принято и фирма, подававшая бланк заявления на возврат излишне уплаченного налога, уведомлена, сотрудники фискального органа направляют поручение Федеральному казначейству на перечисление одобренной суммы на предоставленные реквизиты организации. Деньги считают возвращенными, когда они фактически поступили на банковский счет юридического лица. Всего на совершение процедуры отводится один месяц.

Важно! Если налоговики не уложились в 30-дневный срок, у них возникает обязанность помимо суммы долга выплатить заявителю проценты.

Налоговая инспекция может ответить на новое заявление о возврате излишне уплаченного налога отказом. Он направляется фирме письменно в пятидневный период со дня получения обращения. Налогоплательщик вправе обжаловать отрицательное решение контролеров в вышестоящем фискальном органе или в суде. Чтобы дело рассматривалось быстрее и было завершено в вашу пользу, специалисты рекомендуют предварительно провести сверку с налоговиками.

Образец заявления о возврате излишне уплаченного налога

Актуальный бланк заявления установлен приказом налоговой службы от февраля 2017 года. В нем обязательно прописывается следующая информация:

Важно! Форма заявления на возврат излишне уплаченного налога изменилась по сравнению с прошлыми годами. Нужно быть внимательным и выбирать для заполнения актуальный бланк.

Готовый документ можно представить налоговикам любым из четырех способов:

Подать заполненный бланк вправе руководитель компании, индивидуальный предприниматель или доверенное лицо. Документ лучше распечатать в двух экземплярах. Один отойдет заявителю, на нем ответственный сотрудник ИФНС поставит отметку, подтверждающую, что бланк был представлен и принят в конкретную дату.

Рекомендуется направлять документ письмом с уведомлением о вручении. Так у бухгалтера будет подтверждение, что заявление получено налоговиками в конкретную дату.

Пользователи ТКС вправе направить документ по интернету, заверив его электронно-цифровой подписью.

Налоговые документы можно направлять посредством электронного сервиса на официальном сайте ФНС. Они подписываются ЭЦП.

На возврат излишне перечисленных средств у организации есть три года с момента образования переплаты. Специалисты советуют проводить регулярные сверки с налоговиками, чтобы своевременно выявлять возникающие излишки. После истечения срока доказывать свою правоту придется в суде, а практика демонстрирует, что он не всегда принимает решения в пользу налогоплательщиков.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

raszp.ru

Здравствуйте! В этой статье мы расскажем про заявление о возврате излишне уплаченного налога.

Сегодня вы узнаете:

Содержание

Общие сведения

Каждый гражданин (индивидуальный предприниматель на любых режимах налогообложения, в том числе УСН, ЕНВД) или организация имеют право вернуть уплаченные при фактическом перечислении денежных средств, превышающую финансовые обязательства.

Чаще всего это происходит из-за невнимательности при направлении уточненной декларации, в соответствии с которой подлежащие перечислению налоги оказываются на порядок меньше, чем в первоначальной.

Существует всего два способа возврата финансов:

Обращаться за возмещением необходимо в территориальный отдел инспекции ФНС. Сделать это можно в течение 3 лет с момента появления переплаты. Обращение будет рассмотрено, а решение по обращению принято в 30-дневный срок.

Скачать бланк формы заявления о возврате излишне уплаченного налога

Алгоритм действий

Чтобы перейти к алгоритму действий по направлению обращения, нужно определиться с целями. Если необходимо вернуть денежные средства, то для этих целей существует одна форма заявления, утвержденная приказом ФНС №ММВ-7-8/182@ от 14.02.2017 г., а при необходимости сделать зачет по другим налоговым обязательствам существует другая.

- Определившись с целями нужно выбрать необходимый бланк и внимательно его заполнить. Потребуются идентифицирующие признаки заявителя: ИНН, КПП, адрес места проживания (регистрации), ФИО физического лица или наименование организации, код инспекции.

- Далее, заполнить бланк, указав всю необходимую информацию.

- При необходимости подготовить дополнительные документы в качестве приложения к заявлению. Например, уточненную декларацию.

- Передать заявление в орган налоговой службы лично, на приеме у специалиста. Либо направить заявление и документы заказным письмом с обязательным уведомлением.

Если заявление составлено правильно и основания соответствуют закону, то решение будет в пользу заявителя.

В случае предоставления вместе с заявлением дополнительных документов, окончательное решение принимается только после проведения налоговой проверки.

Иными словами, когда имеется одно лишь заявление на возврат, специалисты проверяют информацию по своим базам и с их помощью принимают решение.

А вот если заявитель предоставляет дополнительные документы, которые должны быть подтверждающими основаниями для возврата налога, то в этом случае проводится проверка. Она необходима для того чтобы удостовериться в правильности этих документов.

Структура заявления

Итак, воспользуемся типовым бланком и рассмотрим пример заявления в 2018 году о возврате излишне уплаченной суммы налога.

Заявление содержит в себе три листа: титульник, 2 листа с данными заявителя и реквизитами расчетного счета.

К примеру, заявитель ИП, которому нужно вернуть 1 500 руб. излишне уплаченного налога по ЕНВД за 4 квартал 2017. Переплата была совершена в январе 2018г. ИП больше не планирует применять систему ЕНВД. Рассмотрим вариант заполнения данного заявления, выполняя последовательные действия:

Заполняем титульный лист.

- В поле ИНН проставляем данные ИП, поле КПП у нас остается пустым. Не забываем про правила заполнения документов в налоговую. В пустые поля обязательно проставляем прочерки.

- В поле «Номер заявления» вносим порядковый номер обращения. В нашем случае ИП обращается с подобным заявлением в налоговую впервые, поэтому в этом поле будет стоять цифра 1.

- Проставляем код налоговой инспекции, в которую будем отправлять бланк.

- Заполняем личные данные ИП. В пустых клеточках обязательно ставим прочерки.

- В поле «На основании статьи» мы должны будем расшифровать суть нашего обращения, основываясь на налоговом кодексе:

- Ст.78 – зачет, возврат излишне уплаченных налоговых обязательств (сборов, пеней, взносов, штрафов).

- Ст.79 – статья предназначена для сумм, которые излишне были взысканы налоговой инспекцией.

- Ст.176 – возмещение НДС.

- Ст. 203 – переплата по акцизам.

- Ст. 333.40 – зачет, возврат гос.пошлины.

- Далее проставляем сумму, которую мы хотим вернуть – 1 500 руб.

- Заполняем поле «Расчетный период». Поле состоит из 8 знаков. Рассмотрим, как же его заполнить:

- Первые две клеточки обозначают – месяц, квартал, 6 месяцев, год. В зависимости от времени, за который у вас образовалась переплата, мы и будем ставить значения в эти клеточки – МС; КВ; ПЛ; ГД. В нашем случае проставляем – КВ – переплата образовалась за 4 квартал 2017г. Платежи квартальные. Срок погашения – 25 января.

- Следующие две клеточки должны уточнить, когда именно образовалась переплата. Если она месячная, то значения будут от 1 до 12, если квартальная – от 1 до 4; за 6 месяцев – значения 1 или 2 (первое или второе полугодие), годовая – в клеточках проставляем нули. В нашем случае переплата квартальная, конкретно 4-ый квартал, значит, во второй паре клеточек проставляем цифру 4.

- Оставшиеся 4-е клеточки предназначены для заполнения года переплаты. В нашем случае значения будут – 2017.

- Далее проставляем два кода — ОКТМО и бюджетной классификации, используя при этом, данные либо с сайта своей налоговой, либо с приказа №65н от 01.07.2013г.

- Следующим шагом дублируем код налоговой, в которую мы отправляем заявление.

- Проставляем данные на скольких листах у нас заполнено заявление (002) и есть ли подтверждающие документы. В качестве подтверждающего документа мы приложим копию платежного поручения и декларацию за 4 квартал 2017г. – 5 листов, ставим цифру 005.

- Далее подтверждаем достоверность заявленных данных, ставя цифру 1, так как заявление составлено вами лично, проставляем дату и подпись. Не забываем указать телефон, по которому можно будет работникам налоговой инспекции с вами связаться, если возникнет необходимость в этом.

Так как мы знаем срок уплаты налога за 4-ый квартал 2017г. – 25 января, то указанные выше поля можно заполнить следующим образом: 25.01.2018. Это будет дата, когда у нас образовалась переплата по налогу. Такие значения проставляются в том случае, когда законодательно установлена конкретная дата уплаты налога или подачи декларации. Таким образом, заполнять эти поля можно, используя два варианта – конкретной даты или расшифровки, указанной выше.

Заполняем лист 2 заявления.

В нем нам нужно указать, куда же мы хотим вернуть переплату по налогу. Внимательно заполняем все поля, указывая банковские реквизиты своего расчетного счета, а также паспортные данные.

Бланк заявления на возврат переплаченного налога включает в себя 3 листа. Но последний лист предназначен для физических лиц, не имеющих статус ИП, поэтому мы его заполнять не будем. Таким образом, наше заявление будет содержать два листа, о чем мы и укажем на титульном листе.

Заявление может представлено вами как лично, так и почтовым отправлением, с приложением соответствующей описи.

Скачать образец заявления о возврате излишне уплаченного налога

Последствия, если не предоставить заявление

Если в течение 3 лет с момента оплаты налога не обратиться в ИФНС, то вернуть излишне оплаченное уже не удастся.

На протяжении всего этого времени сотрудники налоговой даже при обнаружении ошибки не обязаны извещать или заставлять налогоплательщика вернуть себе излишки денежных средств. Поэтому рекомендуется своевременно обращаться за защитой своих прав и возвратом денежных средств.

Что делать если налоговая отказала

Если решение о произведении выплаты или зачета налога принято отрицательное, то его можно обжаловать. При этом нужно обязательно дождаться официального отказа налоговой от произведения выплаты и только имея на руках этот документ обращаться за помощью в Арбитражный суд.

kakzarabativat.ru

Так как наш предприниматель хочет вернуть излишне уплаченный налог, то в данное поле мы проставляем цифру 78. В полях ниже, соответственно, проставляем дважды цифру 1, обозначая этим переплаченный налог.