46.Налоги, их ф-ии. Виды налогов. Принципы и методы налогообл. Кривая Лаффера.

Налоги(Т) – обязат платежи физ и юр лиц, взимаемые гос-вом.

1.фискальная – формирование денежных доходов (фондов) гос-ва для выполнения его функций.

2.эк-кая (регулирующая, стимулирующая, распределительная) – влияние налогов на воспроизводство, стимулируя или сдерживая его, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения (путем измналоговых ставок, введения или отмены новых налогов, налоговых льгот).

Налоговая система – это совокупность налогов, уст законодат властью и взимаемых исп органами, а также методы и принципы налогообложения (построения налогов).

1.Прямые – взимаемые непоср с доходов (заработная плата, прибыль) и с им-ва (земли, строений, цб) налогоплательщика.

2.Косвенные – включаются в виде надбавки в цену товаров и услуг, взимаются с потребителя, плательщик – предприятие (НДС, акцизы, таможенные пошлины).

1.всеобщность – охват налогами всех экономических субъектов.

2.обязательность – принудительное и неизбежное взимание налогов.

3.определенность – порядок налогообложения установлен заранее (размеры налога, сроки уплаты).

4.социальная справедливость – равные условия налогообложения для всех налогоплательщиков и щадящее воздействие на низкодоходных налогоплательщиков

5.равнонапряженность – единые для всех ставки по соответствующим налогам.

6.стабильность – устойчивость налогов и налоговых ставок во времени.

7.эффективность – оказание положительного влияния на экономику.

рост t (↑), но каждый следующий прирост ставки меньше предыдущего

Полная налоговая функция

— автономные налоги, не зависящие от дохода

— автономные налоги, не зависящие от дохода  (на недвижимость, наследство).

(на недвижимость, наследство).

Кривая Лаффера – граф изображение зависимости между налоговыми поступлениями (T) в бюджет и ставками налога (t).

Кривая Лаффера – граф изображение зависимости между налоговыми поступлениями (T) в бюджет и ставками налога (t).

finlit.online

Виды налоговых ставок, порядок исчисления и уплаты

Под определением «налоговая ставка» понимают величину начислений по налогам на 1 ед. измерения налоговой базы. Налоговая ставка является одним из главных элементов налога и основным критерием для его подсчета наряду с порядком начисления, налоговым периодом, налоговой базой, объектом, который облагается налогом и так далее.

Налог по закону будет считаться установленным только если точно определена совокупность всех вышеперечисленных элементов.

Классификация

Основные ставки по государственным налогам делятся на три главных типа:

Основные ставки по государственным налогам делятся на три главных типа:

А вот расчетные ставки могут быть следующие:

Еще их можно поделить на другие две группы:

- ставки, которые носят характер основных;

- те, которые являются вспомогательными.

- ставки твердого типа, когда речь идет о ставке, установленной в абсолютной сумме на 1 ед. обложения, причем размер прибыли в этом случае не берется.

- процентные.

- ставки регрессивного типа, которые прежде всего зависят от базы и снижаются тогда, когда самая база растет;

- прогрессирующие – речь идет о ставке, которая, в отличие от прогрессирующей, наоборот, растет, когда возрастает база.

- ставки в процентах;

- ставки твердого типа.

- решено, когда и каким образом будет уплачиваться налог;

- решено, в каком именно порядке он будет исчисляться;

- какая ставка по нему принимается;

- какой у данного налогообложения период;

- решен вопрос с базой;

- решено, что именно будет облагаться.

- Налог, распространяющийся на добавленную стоимость. Главные ставки на добавленную стоимость – 0, 10 и 18%. Иногда вместо основных ставок используются расчетные, которые равняются 18 и 10%.

- Акцизы. Под так называемым подакцизным товаром определяются два элемента – налоговая ставка и база.

- Налогообложение, распространяющееся на прибыль физических лиц. Классическая ставка по этому налогу составляет 13%. Однако для определенных видов товаров могут использоваться и другие ставки — это 35, 30, 9 и 15%.

- Налог на прибыль организаций. Главная ставка на прибыль на сегодняшний день составляет 20%. Кроме того, имеются и специальные ставки – это 9, 13, 10, 0, 15%.

- Налоговые сборы за то, что предприниматели используют объекты, связанные с животным миром и водными ресурсами. Какой-то конкретной общей ставки по ним нет, поэтому каждая ставка рассчитывается индивидуально для каждого объекта.

- Налог на воду. Ставки зависят от того, какой именно объект облагается налогом – море, озеро или река.

- Госпошлина. Сбор такого типа налога осуществляется в фиксированном размере, если выполняются определенные действия, либо в процентном отношении от сумм.

- Сбор, распространяющийся на добычу ПИ. Ставка на добычу полезных ископаемых определяется либо в фиксированной сумме в зависимости от налоговой базы, либо в процентах. В случае с налоговой базой учитывают количество добытых ПИ.

- Стандартные (на ребенка или на налогоплательщика).

- Социальные (вычеты на накопительную пенсию, добровольное страхование, лечение и медикаменты, обучение, благотворительность).

- Имущественные (выкуп имущества для муниципальных и государственных нужд, приобретение земли под строительство жилья или непосредственное строительство жилья, покупка, продажа).

- Профессиональные (авторские вознаграждения, доходы, полученные за работы по договорам, доходы, получаемые адвокатами или нотариусами, доходы, полученные ИП).

- Вычеты при переносе убытков на будущее.

Под основными ставками понимают те ставки, которые применяются по отношению к налоговой базе.

Государственные ставки вспомогательного типа используются лишь в том случае, когда налоговая база уже была увеличена на сумму налога. Так, при продаже услуг или товаров по тарифам и ценам, которые включают в себя налог НДС со ставками, равными 20 и 10%, применяются ставки 16,67 и 9,09 процентов.

При ввозе на таможню России товара используются ставки 10 и 20%.

Ставки могут быть разделены еще и по методу установления. Они бывают:

Последние в свою очередь делятся на три группы:

А вот ставки акцизного типа имеют следующее подразделение:

Чем определен порядок установления

Под установлением налога понимают принятие государством и региональными властями решения о том, что определенный вид налогов действительно будет входить в систему общего налогообложения для дальнейшего перечисления в бюджетные фонды.

Налог будет считаться официально признанным только в том случае, если определены следующие его элементы:

После того, как установлены налоги, определяются плательщики.

Основные налоговые ставки в РФ с размерами

В 2017 году действует сразу несколько налоговых ставок по России.

Ставки федеральных сборов и налогов:

Зависимость от вычетов

Вычеты по налогу делятся на несколько видов:

Льготы по налогам в нашей стране могут предоставляться в следующих формах:

- От налогов могут освобождаться некоторые категории граждан. К примеру, от подоходного налога освобождаются такие группы населения, как инвалиды, участники Великой Отечественной Войны. Причем от уплаты эта группа населения освобождается на постоянной основе.

- Из облагаемой базы могут изъять определенную часть налога.

- На налог может быть установлен необходимый минимум.

- Из налогооблагаемой базы могут быть вычтены определенные суммы. Как правило, речь идет о расходах плательщика.

- Понижение ставок.

- Возврат подоходного налога.

- Налоговый каникулы, либо рассрочка и отсрочка уплаты налога.

Изменения на 2017 год

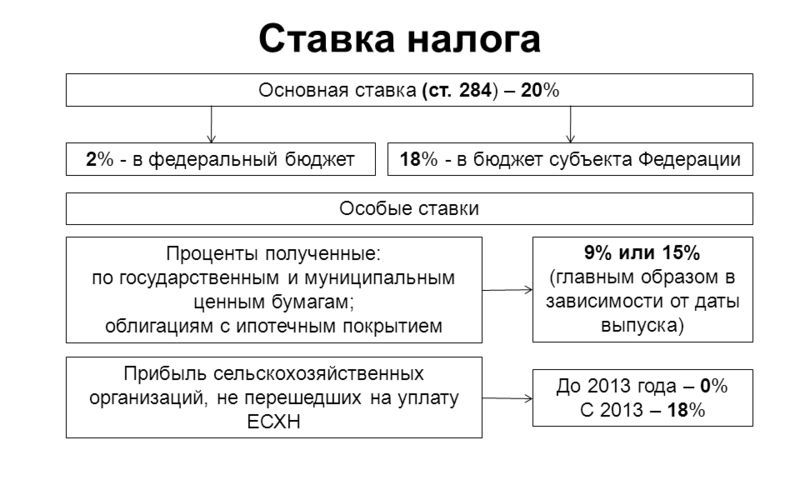

В 2017 году изменятся ставки налога на прибыль. Так, с начала года главная ставка налога на прибыль теперь будет составлять 20%, но распределение прибыли на региональную и федеральную части поменялось следующим образом:

- 3% от налога теперь зачисляется в федеральный бюджет;

- 17% зачисляется в бюджет субъекта РФ.

Теперь разберем ставки для каждой конкретной группы товаров.

Подакцизные товары

К подакцизным товарам относятся:

- этиловый спирт, содержащийся во всех видах сырья, за исключением коньячного спирта;

- продукция спиртосодержащего типа, где доля спирта составляет более девяти процентов;

- любая другая алкогольная продукция;

- пиво;

- моторные масла, предназначенные для карбюраторных и дизельных двигателей;

- бензин прямогонного типа;

- топливо, называемое дизельным;

- бензин, предназначенный для автомобилей;

- мотоциклы и машины, мощность которых составляет более 150 лошадиных сил;

- табак.

Для каждого типа подакцизных товаров устанавливается своя налоговая ставка. Так, если речь идет о папиросах или сигаретах, для них ставка состоит из твердо фиксированной и адвалорной (исчисляемой в процентах) составляющих.

Что же до других ставок в отношении подакцизных товаров, то для них используются твердо фиксируемые суммы, используемые за единицу налогообложения. Все ставки по подакцизным товарам можно найти в статье 193.

Данная лекция поможет разобраться с такими понятиями, как налоговый вычет, предельная и средняя налоговая ставка.

Организация

В случае с организациями используется ставка на прибыль. Так, основная ставка составляет 20%, при этом:

- 2% перечисляется в федеральный бюджет (в с 2017 года 3%), но ставка может быть понижена до 0% в отношении некоторых льготных групп организаций;

- 18% (а с 2017 года – 17%), то они используются для бюджета субъекта РФ, для некоторых льготных групп организаций ставка может быть понижена до 13,5% (а с 2017 года – не ниже 12,5%).

Ставка может быть понижена для следующих групп организаций:

- участники свободных экономических зон, а также особых экономических зон, которые регламентируются статьей 284;

- участники инвестиционных региональных проектов согласно все той же 284 статье.

В свою очередь для организаций установлены еще и специальные ставки на прибыль:

- ставка на ценные бумаги составляет 30%;

- 20% отправляется в федеральный бюджет от прибыли, связанной с углеводородным сырьем;

- ставка 15% на доходы в виде дивидендов от ценных бумаг;

- ставка 10% от иностранных лиц, от сдачи в аренду или использования транспортных средств;

- ставка 9% на некоторые ценные бумаги муниципального типа.

В отношении гаражей, а так же машиномест, предусмотрена ставка, не превышающая 0,1%.

При расчете транспортного налога учитывается ставка по транспортному налогу. Так как он считается региональным, ставка зависит от той области, в которой зарегистрирован автомобиль.

При расчете транспортного налога учитывается ставка по транспортному налогу. Так как он считается региональным, ставка зависит от той области, в которой зарегистрирован автомобиль.Так, если мощность у машины не превышает 100 лошадиных сил, а зарегистрирована она в Москве, то ставка составит 12%.

Если же, к примеру, автомобиль зарегистрирован в Пермском крае, а мощность двигателя более 150 лошадиных сил, то процентная ставка составит 15%.

Более подробно ставки на транспортный налог можно посмотреть на сайте ФСС fss.ru.

Налоговые ставки в отношении жилого дома устанавливаются правовыми нормативными актами в зависимости от того, как именно определяется налоговая база, с учетом статьи 406 НК.

Если в качестве налоговой базы используется кадастровая стоимость, то ставка будет составлять не более 0,1% в отношении жилых помещений или домов.

Так как транспортный налог считается региональным, ставка в каждом регионе будет своя. Соответственно, и сумма транспортного налога в разных частях страны будет разной.

Приведем пример. В Амурской области ставка на мотоцикл составит от 6 до 30 рублей за одну лошадиную силу. Соответственно, если мощность мотороллера составляет 20 лошадиных сил, то ежегодно за транспортный налог нужно будет уплачивать 120 рублей.

Приведем пример. В Амурской области ставка на мотоцикл составит от 6 до 30 рублей за одну лошадиную силу. Соответственно, если мощность мотороллера составляет 20 лошадиных сил, то ежегодно за транспортный налог нужно будет уплачивать 120 рублей.Если говорить о Чукотском автономном округе, то здесь коэффициент составит от 2 до 10 рублей за лошадиную силу. В итоге за год владельцу транспорта нужно будет заплатить всего лишь 40 рублей.

Если в Красноярском крае за более или менее мощный мотоцикл в 35 лошадиных сил нужно будет заплатить всего 437, 50 рублей, то в Архангельском крае сумма на налог будет начинаться от 1800 рублей.

Доходы, которые получены от выигрышей в лотерею, либо если речь идет о подарках, также облагаются налогом.

Так, если на территории России вы постоянно проживали в течении 183 дней, то налоговая ставка составит 13%. Если же за последний год вы проживали на территории России менее 183 дней, налоговая ставка составит 30%.

Выходит, что если вы пробыли на территории РФ хотя бы полгода, налоговая ставка составит всего 13%. Если же вы не находились на территории в течение полугода, то процентная ставка возрастет более чем в два раза.

Налогообложению подлежат следующие виды нефти: стабилизированная, обессоленная и без воды. При этом налоговая ставка считается специфической, учитывается в рублях из расчета на одну тонну.

Чтобы высчитать стоимость налога на нефть, нужно ставку умножить на динамику мировых цен на это природное ископаемое, а затем вычесть из полученного числа показатель, который охарактеризует способ добычи нефти. Что же до последнего показателя, то он определяется по статье 342.

Нежилое помещение

Ставка на налог на имущество расписана в статье 406 НК и зависит от следующих факторов:

- как именно рассчитывается налог в каждом конкретном регионе – от инвентаризационной или кадастровой стоимости;

- о каком именно виде имущества идет речь (о жилом доме, гараже, квартире или нежилом помещении);

- какие именно ставки по налогу установили местные власти.

В случае с инвентаризационной стоимостью, если она составляет менее трехсот тысяч, то и ставка по налогу будет до 0,1 процента включительно. Если стоимость составляет более 300 тысяч, но до 500 тысяч включительно, то налоговая ставка будет равняться от 0,1% до 0,3% включительно. Если же стоимость нежилого помещения более пятисот тысяч рублей, то и ставка будет равняться от 0,3% до 2%.

Если же налог рассчитывает по кадастровой стоимости, то процентная ставка на нежилое помещение составляет 2% от его стоимости.

Алкогольная продукция

Согласно статье 193 НК ставки по отношению к налоговой продукции делятся на комбинированные и твердые. Последние установлены в абсолютном значении на 1 ед. налоговой базы. Что же до комбинированной ставки, то она сочетает в себе твердую часть, или специфическую ставку, и долю от стоимости показателя (расчетная стоимость).

Согласно статье 193 НК ставки по отношению к налоговой продукции делятся на комбинированные и твердые. Последние установлены в абсолютном значении на 1 ед. налоговой базы. Что же до комбинированной ставки, то она сочетает в себе твердую часть, или специфическую ставку, и долю от стоимости показателя (расчетная стоимость).Для алкогольной продукции предусмотрена маркировка товара, что позволяет преследовать несколько целей. Алкоголь, в котором содержится более 9% спирта, подлежит маркировке в следующем законодательном порядке:

- который продается на территории России, маркируется специальными федеральными марками;

- который ввозится на таможню России, маркируется акцизными марками.

К слову, алкогольной продукцией считается следующий вид продукции:

Пока, на 2017 год, ставки на алкогольные напитки не увеличились, но предполагается, что они повысятся в ближайшее время. К слову, все ставки, относящиеся к алкогольной продукции, прописаны в статье 193 НК.

Налоговые ставки по НДС представлены на данном видео.

znaybiz.ru

Налоговая ставка

Налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы.

Налоговая ставка является одним из обязательных элементов налога и одним из основных критериев подсчета налога наряду с объектом налогообложения, налоговой базой, налоговым периодом, порядком начисления суммы налога и пр.

Только когда определена вся совокупность этих элементов, налог считается установленным.

Основные виды налоговых ставок

По способу начисления налоговые ставки бывают четырех видов: твердые, пропорциональные, прогрессивные и регрессивные.

Твёрдые налоговые ставки устанавливаются в абсолютной сумме на единицу (иногда весь объект) обложения независимо от размеров налоговой базы (например, транспортный налог). Такую ставку еще называют реальным налогом.

Твердые ставки достаточно просты с точки зрения исчисления налогоплательщиком и контроля со стороны налоговых органов. Указанные ставки применяются в тех случаях, когда налоговая база представляет собой любую количественную характеристику объекта налогообложения, за исключением стоимостной характеристики. Вместе с тем существенный недостаток этого вида ставки состоит в том, что в условиях инфляции необходимо эту ставку периодически повышать, чтобы сохранить должный уровень изъятия имущества в виде налога.

Пропорциональная налоговая ставка выражается в определенном проценте от налогооблагаемой базы независимо от ее объема (например, налог на прибыль, НДС, налог на имущество).

Также пример пропорциональной налоговой ставки является налоговая ставка налога на доходы физических лиц, которая составляет 13 процентов.

Пропорциональные ставки применяются в случаях использования стоимостных характеристик объекта налогообложения в качестве налоговой базы. Ставки достаточно универсальны, поскольку при сохранении общей государственной политики налогообложения не требуют индексации.

Прогрессивная налоговая ставка возрастает по мере увеличения роста налоговой базы.

Есть два типа прогрессивной ставки: простая и сложная.

При простой прогрессии величина ставки растет при увеличении налоговой базы для всей суммы дохода.

При сложной прогрессии налогооблагаемая база делится на части, на каждую из которых начисляется налог по собственной ставке. При этом ставка повышается не для всего дохода, а лишь его части, которая увеличилась относительно предыдущего налогового периода.

Регрессивная налоговая ставка уменьшается по мере увеличения роста налоговой базы. Регрессивные налоговые ставки необходимы тогда, когда государство старается стимулировать подобный рост.

Налоговая ставка, выраженная в процентах к доходу плательщика, называется налоговой квотой.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

www.audit-it.ru

Налоговая ставка — одна из норм налогового обложения, обязательный элемент налога. Размер налоговой ставки соответствует начислениям на условную единицу измерений базы налогов (товара, земельной площади, прибыли и так далее).

Сущность и классификация налоговых ставок

Налог — обязательный вид платежа, который должны выплачивать физические лица или компании в виде отчуждения средств, имеющихся в управлении или собственности. Цель — поддержание нормальной деятельности муниципальных формирований или страны в целом.

Налог — обязательный вид платежа, который должны выплачивать физические лица или компании в виде отчуждения средств, имеющихся в управлении или собственности. Цель — поддержание нормальной деятельности муниципальных формирований или страны в целом.

Налог можно считать установленным и налогоплательщик обязуется его выплачивать, если на законодательном уровне определены все элементы, а именно субъект и объект выплаты налогов, база и ставка по налогу, установленный период, скидки (льготы) по налоговым платежам, особенности (порядок) начисления налогов, сроки и порядок совершения налоговых платежей.

Особого внимания заслуживает «субъект налога» (налогоплательщик) — лицо, которое берет на себя обязательства по совершению налоговых платежей. В ряде случаев обязательство по выплате налога можно перевести на иное лицо, которое является носителем налога. Как правило, такое возможно при взимании косвенных видов налогов.

Если же «перекладывание» налога невозможно, то носитель налога и субъект выступают в качестве одного лица. Как следствие, под субъектом налога можно понимать такое лицо, которое обязано совершить платеж по заранее установленной ставке. В свою очередь, носитель налога — это человек, который производит соответствующие выплаты.

По существующим и действующим сегодня законам плательщики — граждане и компании, а также физлица, выступающие в роли ИП.

Объектом налогообложения чаще всего выступает — общий доход физлиц, прибыль, цена проданных товаров (услуг, работ), транспорт, а также имущество (к примеру, объект недвижимости), который находится в собственности. Как правило, название налога напрямую связано с объектом, с которого и взимается платеж — транспортный и земельный налог, на имущество и так далее.

При формировании налоговой ставки в расчет берется налоговая база — физические, стоимостные или другие параметры объекта, подлежащего налогообложению. К примеру, при выплате налога на транспорт в качестве объекта выступает автомобиль, а налоговая база — объем мотора. Если выплачивается налог на прибыль, то объект — сама прибыль, а налоговая база — ее стоимостное выражение.

Налоговая ставка — суммарная размер (величина) начислений налоговых платежей на одну единицу налоговой базы. Налоговые ставки делятся на два основных вида :

1. Процентные ставки определяются непосредственно с учетом налоговой базы и бывают — прогрессивными, пропорциональными и регрессивными:

— пропорциональные ставки имеют идентичный процент с существующей базой налогов. Примеры — популярные налоги НДС и на прибыль;

— прогрессивные ставки особенны тем, что они возрастают по мере изменения (как правило, роста) налоговой базы. При этом прогрессирование ставок бывать двух видов — простым и сложным. В первом случае ставка налога будет идти в рост вместе с самой базой, а во втором случае — будет происходить разбивка налоговой базы на несколько долей. При этом каждая из последующих частей будет облагаться какой-то более высокой ставкой. На современном этапе в РФ прогрессивных ставок нет;

— регрессивные ставки снижаются при росте налоговой базы.

2. Твердые ставки представляют собой абсолютную сумму на одну единицу налоговой базы. Такой вид налоговой ставки, как правило, применяется:

— при обложении налогами земли;

— при стягивании акцизного налога;

— при выплате налога на транспорт, когда исполнительный орган РФ устанавливает строго ограниченную сумму налога на 1 л.с. мотора авто.

Налоговый период, как правило — календарный год. Но для каждого вида налогов может приниматься свой срок, по завершении которого вычисляется налоговая база и начисляется общая сумма налога. При этом в основе расчета лежит налоговая ставка. В РФ сроки выплаты налогов могут составлять не только один год, но и один квартал или один месяц. При этом по одному налогу можно установить как один, так и группу (2-3) периода.

По факту расчета налогов с учетом налоговой ставки должны учитываться и льготы — скидки, предоставляемые определенным категориям налогоплательщиков. На сегодня в РФ работает следующая система льгот (скидок) — освобождение от выплаты налогов, необлагаемый налогом минимум, изъятие из налогооблагаемой базы какого-либо объекта налогообложения, уменьшение налоговой ставки.

К примеру, небольшие компании при переходе на «упрощенку» могут рассчитывать на освобождение от выплаты НДС, единого соцналога, налога на доход (прибыль) и имущество. Категория граждан, у которых на попечении есть лица в возрасте до восемнадцати лет, или граждане, осуществляющие благотворительную деятельность в пользу некоммерческих структур, могут рассчитывать на необлагаемый минимум при расчете налоговых выплат на прибыль (для физлиц).

Налоговая ставка: виды и действующие размеры

К основным видам налогам в России можно отнести:

1. НДС действует РФ еще с момента создания нового государства. Он был введен в 1991 году. НДС — форма изъятия в пользу бюджета какой-либо доли добавленной цены, которая формируется в период производства. Она вычисляется как разница между ценой проданных товаров (услуг, работ) и объемом затрат (издержек) на изготовление. Основные ставки НДС — 18, 10 и 0 процентов. В ряде случаев могут использоваться производные ставки НДС от 10 и 18 процентов.

2. Акцизы — косвенный вид налогов, который является составляющей цены товара, оплачиваемого покупателем. Акцизная ставка устанавливается, как правило, для товаров, обладающих высокой ценой и максимальной рентабельностью. К примеру, акцизами облагается налоговая продукция, ювелирные изделия, машины (как правило, легковые), изделия из меха и прочие товары. В роли плательщиков выступают компании, являющиеся производителями подакцизных товаров или осуществляющие импорт такой продукции.

Акциз устанавливает Правительство РФ. К примеру, для питьевого спирта — 90%, шампанского — 47,5%, меховых изделий — от 10% и так далее.

3. Налог на прибыль выплачивают юридические лица (бюджетные или частные компании). Если организация полностью принадлежит иностранному владельцу, то для него стандартный налог на прибыль не действует. При расчете налогооблагаемой базы применяется валовой доход, а именно сумма дохода от продажи товара (услуг, работ), внереализационных сделок и основных фондов за вычетом затрат на проведение этих операций.

Здесь с начала 2009 года действует ставка в размере 20%. Кроме этого, часто применяются специальные ставки в размере от нуля до двадцати процентов (0, 9, 10, 15 и 20)

4. Налог на имущество предприятий. Роль плательщика играет компания (организация), ее филиалы, подразделения и так далее. Объекты — материальные ценности, а именно имущество компании (в финансовом выражении). При вычислении налогооблагаемой базы итоговый параметр актива должен быть уменьшен на общую величину оборота за облагаемый налогом период по следующим счетам — капитальным вложениям, расчетам с бюджетом, убыткам при отсутствии средств и так далее.

Величина ставки на имущество составляет 2% от среднегодовой цены, высчитанной для имущества организации.

5. Налог на доходы физических лиц актуален для всех видов прибыли, кроме тех, для которых действуют специальные тарифы НДФЛ — от девяти до тридцати пяти процентов (9, 15, 30 и 35). В большинстве случаев ставка равна 13%.

6. Сборы, которые взимаются за пользование объектами флоры и фауны. Здесь налоговая ставка может зависеть от объекта налогообложения. К примеру, за охоту на фазана или тетерева придется заплатить 20 рублей (минимальная ставка), а за охоту на овцебыка — 15 тысяч рублей. Ставка за пользование водными ресурсами составляет 10%.

7. Водный налог устанавливается отдельно для экономических районов, морей, озер или рек. С начала года (2015) ставка этого налога — 1.15%. Если забор воды устанавливается сверх установленных законодательством норм, то оплата производится в пятикратном размере. Если вода забирается для снабжения населения, то величина ставки составляет 81 рубль.

7. Водный налог устанавливается отдельно для экономических районов, морей, озер или рек. С начала года (2015) ставка этого налога — 1.15%. Если забор воды устанавливается сверх установленных законодательством норм, то оплата производится в пятикратном размере. Если вода забирается для снабжения населения, то величина ставки составляет 81 рубль.

8. Государственная пошлина — сбор, который берется с компаний или граждан при обращении в государственные органы за выполнение какой-либо услуги. Как правило, все виды подобных действий устанавливаются на законодательном уровне. Регулирование госпошлины осуществляется НК РФ (глава 25). Налог — федеральный, то есть муниципальные власти не имеют права что-либо корректировать или менять. Размер напрямую зависит от категории плательщика и выполняемого госслужбами действия.

9. Налог на добычу полезных ископаемых. Этот вид налогообложения относится к федеральным, регулируется главой 26 НК РФ, взимается за использование ресурсов земельных недр — торфа, угля, руды, битуминозных пород, редких металлов, неметаллического сырья и так далее. К примеру, для нефти налоговая ставка составляет 766 рублей за тонну.

utmagazine.ru