Оглавление:

Приказ об отмене лимита кассы

Проверки контролирующих организаций включают в себя изучение первичной документации. Приказ об отмене лимита кассы может стать принципиально важной бумагой. Его отсутствие способно привести компанию или должностное лицо к исполнению административной ответственности в виде штрафа.

Для работников учреждений размер штрафа колеблется в пределах 4-5 тыс. руб. Для юридических лиц и ИП он может быть от 40 тыс. до 50 тыс. руб.

Какая форма использовалась раньше и почему

12 октября 2011 года было принято Положение №343-П Банка России. Оно предусматривало, что каждое учреждение, имеющее дело с кассовыми аппаратами любых разновидностей, должно было предоставлять распоряжения об установлении лимита кассы.

Последнее подразумевает ежедневный учет выручки и сверку с нормой. При превышении нормы необходим визит в банк, для того чтобы положить наличные деньги на банковский счет организации.

Причем если в организации несколько подразделений в разных городах, то подписываться распоряжения об установлении лимита кассы должны только руководителем высшего звена, а не начальниками подразделений. Относилось это к любым организациям, включая ИП, микропредприятия и малые предприятия.

Последние изменения

Практика показала, что такая система не очень эффективна для предприятий малого бизнеса и ИП. Применение этого положения не всегда возможно в существующих жизненных обстоятельствах. Большое количество организаций штрафовалось, не выполняя положения. Возможно, они не имели этой возможности.

Было принято решение об изменении условий для большего удобства предпринимательской деятельности.

Поэтому в 2014 году было принято Указание Банка России №3210-У, которое значительно смягчило условия содержания денег в кассе.

Теперь юридические лица, штат которых не превышает 100 человек, относящиеся к малым предприятиям и ИП, вправе не устанавливать этот лимит и не издавать распоряжений на этот счет.

Кстати, в 2015 году круг предприятий, которые могут причислить себя к малым, порядком расширился в связи с изменениями в законе. Теперь к малым стали относиться компании с уровнем до 800 млн руб. выручки в год (а не 400, как раньше). В остальных пунктах по признанию «малости» (количество человек в штате, доля сторонних организаций) изменений не произошло. Причем индивидуальные предприниматели могут пользоваться этим правом вне зависимости от выбранной формы налогообложения.

Когда сдавать наличность в банк

Сроки, в которые наличные деньги сверх лимита должны попасть на расчетный счет организации (в ближайшее отделение банка), определяются внутренними документами, но четко регламентированы. Все операции должны быть выполнены в семидневный срок.

Исключением являются учреждения, расположенные в отдаленных районах, где нет отделений банка. В таком случае срок увеличивается до 14 дней. Но для такой поблажки требуется документально оформленное разрешение.

Важно! Если у компании несколько отделений, то каждое в отдельности устанавливает сумму наличных денег, после превышения которой работник обязан сдавать деньги в банк.

Но расчеты должны проводиться исходя из тех же цифр, что и в остальных отделениях. Так что при необходимости составления этого документа есть смысл запросить подобную бумагу у своих коллег из другого отделения и на ее основе составить новую. Эти правила никоим образом не относятся к суммам, которые должны быть выплачены сотрудникам в качестве заработной платы, стипендий, пособий или иных выплат.

Как составить приказ об отмене лимита кассы

Приказ должен состоять из двух-трех пунктов:

Первый должен содержать дату, с какого времени лимит кассы считается отмененным, и номер приказа (с датировкой), который его устанавливал.

- Второй пункт должен освещать причину, по которой ограничение может быть снято. Например, организация относится к субъектам малого предпринимательства.

- В нижней части документа обязательно присутствует подпись руководителя с расшифровкой.

Для удобства

В приказе может быть и ещё один пункт. Он необязателен, но пригодится, если руководителю будет нужно пополнить расчетный счет наличными деньгами из кассы без оформления письменных приказов. Это очень удобно, но многие компании упускают этот нюанс из виду, а потом сталкиваются с проблемой изъятия.

Этот пункт может звучать так:

«Кассиру ООО «______» (или ФИО) приказываю сдавать выручку наличными в банк «____» по устному распоряжению в случае необходимости пополнения расчетного счета».

Если нет приказа об отмене

Изначально лимит кассы каждой организации считается нулевым. Если денежные средства накапливаются в кассовом аппарате, но не появляются в течение недели на расчетном счету компании в банке, то учреждение ждет административная ответственность в виде штрафа согласно п. 1 ст. 15 КоАП РФ.

Даже если предыдущее распоряжение об установлении ограничения ссылалось на старый документ (Положение №343-П Банка России от 2011 года) или не имеет приложения, все равно оно считается главным при принятии решения о том, есть в организации лимит кассы или нет.

Более того, если там не прописаны конкретные сроки, то бумага считается действующей все время, вплоть до отмены.

Таким образом, даже тем организациям, которые не издавали приказ об установлении, распоряжение об отмене будет необходимо.

Возможные ошибки

При составлении документа важно указать только дату начала его действия. Так он будет считаться бессрочным, и заменить его можно в любой момент. Если же указать дату окончания действия, то будет необходимо его переиздавать.

Если не сделать этого вовремя, то в силу вступит предыдущее распоряжение о назначении лимита либо этот предел будет считаться нулевым и кассиру придется в конце каждого рабочего дня везти всю вырученную наличность в банк.

Где регистрируется

Наличие документа обязательно фиксируется в журнале регистрации приказов по основной деятельности. Ознакомиться с бумагой обязаны как минимум кассир, главный бухгалтер и руководитель организации. Подпись последнего должна стоять в нижней части документа.

assistentus.ru

Приказ для ЛИМИТА КАССЫ

ПРИКАЗ о ЛИМИТЕ КАССЫ

Для ведения кассовых операций организация устанавливает лимит остатка наличных денег (далее — лимит кассы, который утверждается приказом руководителя).

С 1 июня 2014 г. действуют новые правила установления лимита кассы и расчета лимита кассы и остатка наличных денег в кассе компаний, ее обособленных подразделений и у предпринимателей (Указание Банка России от 11 марта 2014 г. № 3210-У). Все изменения выгодные. Во-первых, у компаний появилась возможность пересчитать лимит кассы по выгодной формуле. Во-вторых, малые компании и предприниматели больше не обязаны устанавливать и соблюдать лимит остатка наличности кассы .

Лимит остатка наличных денег в кассе это — максимально допустимая сумма наличных денег, которая может храниться в кассе на конец рабочего дня.

Безопаснее издать новый приказ о лимите кассы

Новый порядок действует с 1 июня 2014 года. Возникает вопрос: а если компания не переутвердит лимит по новому порядку, будет ли действовать ее старый приказ? В Указании Банка России № 3210-У ответа нет. Теоретически — будет. Однако в старом приказе стоит дата его утверждения и скорее всего ссылка на реквизиты прежнего порядка ведения кассовых операций. Поэтому есть риск, что инспекторы посчитают такой приказ недействующим, лимит нулевым, всю выручку в кассе — сверхлимитной. А за это возможен штраф до 50 000 руб. (ч. 1 ст. 15.1 КоАП РФ).

Чтобы избежать претензий, в первую очередь целесообразно переутвердить старый лимит новым приказом директора с 1 июня (см. образец ниже). Если у компании 1 июня — нерабочий день, то утвердить лимит кассы можно 2 июня.

Обособленное подразделение (филиал, представительство), у которого открыт банковский счет, также устанавливает лимит кассы.

Руководитель организации издает распорядительный документ (например, приказ руководителя) об установленном кассовом лимите организации.

Экземпляр приказа о лимите кассы , распорядительного документа об установлении обособленному подразделению лимита остатка наличных денег направляется юридическим лицом обособленному подразделению в порядке, установленном юридическим лицом.

К тому же при соблюдении лимита кассы часто возникают многочисленные вопросы по кассовой дисциплине, которые Вы можете почитать в теме «Касса — вопросы, ответы, ситуации».

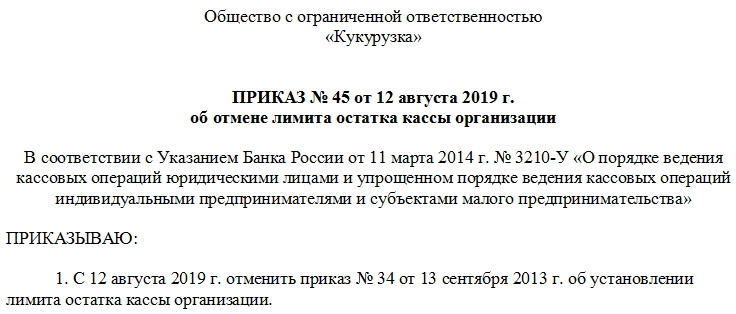

ПРИКАЗ № 12/6 от 02 июня 2014 г.

об установлении лимита остатка кассы организации

В соответствии с Указанием Банка России от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» и на основании расчета лимита остатка наличных денег в кассе, определенного исходя из объемов выдач наличных денег, приказываю:

1. Установить с 1 июня 2014 года лимит остатка наличных денег в кассе равным 255 000 (Двести пятьдесят пять тысяч) руб.

Этот документ обезопасит вашу компанию от обвинений в том, что вы работаете без лимита. А потом в любой момент можете спокойно выбрать для расчета другую формулу и установить новый размер лимита. Или вообще его отменить лимит кассы, если ваша компания относится к малым.

Кто и когда вправе отказаться от лимита кассы

Представители малого бизнеса с 1 июня 2014 г. вправе работать как с лимитом, так и без лимита, на свое усмотрение (п. 2 Указания № 3210-У). В связи с этим есть два варианта действий.

Первый — компания хочет отказаться от лимита с 1 июня. В таком случае издайте приказ об отмене старого лимита кассы (см. образец ниже). Из нового приказа должно прямо следовать, что в компании больше не будет действовать лимит остатка наличных в кассе.

ПРИКАЗ

от 01.06.2014 № 52/7

об отмене лимита остатка наличных денег в кассе

В соответствии с Указанием Банка России от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» приказываю:

1. С 1 июня 2014 года отменить приказ об установлении лимита остатка наличных денег в кассе от 05.03.2013 № 14/5.

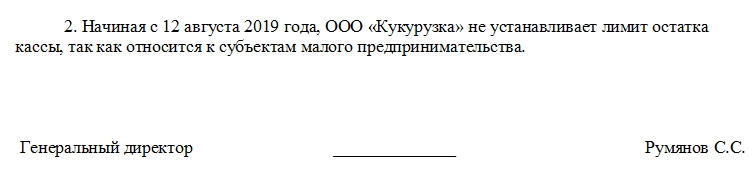

2. Начиная с 1 июня 2014 года ООО «Удача» не устанавливает лимит кассы на основании абзаца 10 пункта 2 Указания Банка России от 11 марта 2014 г. № 3210-У, поскольку относится к субъектам малого предпринимательства.

Обязательно необходимо прописать в приказе на лимит кассы, с какой даты отменяется прежний лимит. Если приказ на лимит кассы не составить, проверяющие на проверке могут решить, что лимит все еще действует. А за его превышение оштрафуют организацию на сумму до 50 000 руб. за нарушение кассовой дисциплины (ст. 15.1 КоАП РФ).

Второй вариант — компания и после 1 июня будет соблюдать лимит остатка наличных в кассе. Тогда безопаснее поступить так, как мы уже рассказали в первом разделе этой статьи. И сначала издать приказ о переутверждении старого лимита (см. приказ на лимит кассы выше). Отказаться от соблюдения лимита малая компания сможет потом в любой момент.

Право хранить деньги в кассе в любой сумме получили и индивидуальные предприниматели. С 1 июня 2014 г. они тоже не должны соблюдать лимит и сдавать сверхлимитные наличные на банковский счет, как это требовалось ранее.

- Как рассчитать ЛИМИТ КАССЫ

Приведен порядок расчета лимита кассы и формулы для кассового лимита, а также приведен образец приказа об утверждении кассового лимита остатка кассы. - Учет КАССОВЫХ ОПЕРАЦИЙ и кассовая ДИСЦИПЛИНА в 2018

Даются разъяснения про кассовые операции и кассовую дисциплину в 2018. Описан учет денежных средств в кассе, ведение и заполнение кассовой книги для ИП. Дан расчет остатка, образец и возможность скачать бланк лимита кассы и приказ. - КАССА — ВОПРОСЫ, ОТВЕТЫ, СИТУАЦИИ

Наличные, лимит кассы, кассовая дисциплина — все эти вопросы и приведенные в этой теме ответы, где приведены все возможные ситуации при кассовых операциях.

www.assessor.ru

Лимит остатка денежных средств в кассе ИП

Вам законодатели облегчили жизнь — лимит остатка ИП могут не устанавливать.

Цитата (Журнал «Упрощенка» 16 марта 2015): Лимит кассы для малых предприятий в 2015 году. Кассовые операции в 2015 году

В 2015 году действует новый Порядок ведения кассовых операций. Он утвержден Указанием Банка России от 11.03.2014 № 3210-У. Новый порядок установил льготы для ИП и малых предприятий. Так, предприниматели вправе не вести кассовую книгу, не оформлять приходные и расходные кассовые ордера и не устанавливать лимит кассового остатка. При этом система налогообложения, которую они применяют (УСН, ЕНВД, патент), значения не имеет.

Это нужно знать: Кто относится к субъектам малого предпринимательства в 2015 году

Компании малого бизнеса в 2015 году разрешено не устанавливать и не соблюдать лимит по кассе. Появились послабления в оформлении кассовых документов для организаций, имеющих обособленные подразделения.

Свод правил мы представили в таблице ниже. О наиболее важных поговорим подробно.

Таблица. Кассовые операции в 2015 году

Лимит остатка наличных в кассе для ИП

Индивидуальным предпринимателям нет необходимости считать лимит остатка наличных денег. Согласно новому порядку кассовый лимит бизнесмены могут не устанавливать (абз. 10 п. 2 нового порядка). Что это значит? Раз нет лимита, то на конец рабочего дня вы вправе оставлять в кассе любое количество денежных средств без каких-либо ограничений и на какой угодно срок.

Ну, конечно, в интересах сохранности имущества, считаем, лучше всего организовать периодическую сдачу денег в банк. Или вы можете чаще брать деньги из кассы на свои личные нужды. Тем более что сейчас это прямо разрешено законом (Указание Центробанка от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов»).

Кассовые документы и кассовая книга ИП

Как мы уже сказали, предприниматели могут не устанавливать кассовый лимит. Кроме того, для них предусмотрено еще два послабления. Первое: разрешено не оформлять кассовые документы. То есть не выписывать расходный кассовый ордер при выдаче денег из кассы и приходный кассовый при приеме «налички». Второе: можно не вести кассовую книгу. Применять любое из послаблений можно, если коммерсант в соответствии с налоговым законодательством осуществляет учет доходов, расходов, физических показателей или иных объектов налогообложения. Об этом сказано в абзаце 2 подпункта 4.1 и абзаце 9 подпункта 4.6 пункта 4 нового порядка.

То есть получается, что данное послабление распространяется на всех индивидуальных предпринимателей независимо от того, какой налоговый режим они применяют. В частности, это касается тех бизнесменов, которые работают на общем режиме, УСН или патенте. Поскольку они ведут Книгу учета доходов и расходов (п. 2 ст. 54, ст. 346.24 и п. 1 ст. 346.53 НК РФ). А также на предпринимателей на ЕНВД, поскольку они ведут учет физических показателей, необходимых для расчета этого налога (п. 9 ст. 346.29 НК РФ).

Бухучет, напомним, предприниматели не ведут. И бухгалтерский баланс не составляют. Поэтому для бизнесмена не так уж важно фиксировать движение денежных средств и выводить остатки, тем более что все деньги — это его собственность и отчитываться за них ни перед кем не нужно.

Однако отказываться от полного ведения кассовых операций, на наш взгляд, целесообразно, только если предприниматель работает в одиночку, у него нет наемных работников, он не выдает средства под отчет и не платит зарплату. Тогда — да, все документы по кассе, выписанные им на самого себя, это лишние бумажки.

Если же предприниматель имеет наемных работников, то он уже должен вести учет — что кому платится и по каким основаниям. Также ему необходимо контролировать работу кассира — если такой имеется. Соответственно здесь уже без учета прихода и расхода всех наличных денег не обойтись — хотя бы для того, чтобы исключить факты воровства. А значит, и кассовая книга будет необходима, поскольку она позволяет выводить остаток денег на конец дня и сравнивать его с фактическим наличием. Поэтому в ситуации работы с наемными сотрудниками, считаем, целесообразно вести учет кассовых операций по-прежнему, отказавшись только от установки лимита. Для этого лучше оформить отдельный приказ (см. его образец на странице справа).

Есть еще третий вариант организации учета — кассовую книгу не вести, а вот «приходники» и «расходники» выписывать. Это может быть актуально, если покупатель хочет получить от вас документ, подтверждающий оплату, а ККТ вы не применяете (например, находясь на ЕНВД). Тогда никто не запрещает вам выписать приходный кассовый ордер, а корешок от него отдать покупателю.

Важный момент: все изменения, которые вы вносите в порядок работы с кассовой наличностью и оформления документов, зафиксируйте соответствующим приказом.

Пример приказа ИП об отмене лимита

Индивидуальный предприниматель Симонов Юлий Петрович

Приказ № 15

г. Москва 30 мая 2015 года

На основании Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрошенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

ПРИКАЗЫВАЮ:

С 1 30 мая 2015 года отменить действие приказа от 09.01.2015 № 1, которым был утвержден лимит остатка денежных средств в кассе на 2015 год.

Хранить наличные денежные средства в кассе без установления лимита остатка

Индивидуальный предприниматель _____________________________ Ю.П. Симонов

В остальном бизнесмены должны применять новый порядок ведения кассовыx операций в полном объеме. Например, если вы хотите выдать деньги под отчет сотруднику, сделать это нужно в том же порядке, что установлен для организаций, — на основании письменного заявления работника (подп. 6.3 п. 6 нового порядка).

Малые предприятия могут работать без кассового лимита Если ваша компания — малое предприятие, то, как и коммерсанты, вы теперь можете не устанавливать кассовый лимит (абз. 10 п. 2 нового порядка). То есть можете накапливать деньги у себя в кассе столько, сколько захотите.

Напомним, критерии, по которым фирмы относят к субъектам малого предпринимательства, перечислены в статье 4 Федерального закона от 24.07.2007 № 209ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». Так, согласно закону к субъектам малого предпринимательства относятся компании, в которых доля участия физлиц составляет не менее 75%, численность работников — не более 100 человек, а выручка от реализации товаров, работ или услуг (без учета НДС) не превышает 400 млн. руб. Под указанные критерии не подпадают, например, те «упрощенцы», в уставном капитале которых долей более 25% владеют Российская Федерация, субъект Российской Федерации или муниципальное образование. Или фирмы на УСН, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов (подп. 14 п. 3 ст. 346.12 НК РФ).

Соответственно тем фирмам, что не относятся к малым, нужно применять лимит по кассе. Формулы для расчета лимита остатка кассы мы привели в статье на нашем сайте. Кстати, лимит кассы ООО, если нет выручки, устанавливается особым образом.

Все же остальные могут издать приказ об отмене лимита, аналогичный по содержанию тому, что мы привели для предпринимателей (см. выше).

Некоторые документы по учету кассовых операций можно исправлять Кассовые документы исправлять можно, но не все. Так, разрешено исправлять все такие документы, за исключением приходных и расходных кассовых ордеров (абз. 2 подп. 4.7 п. 4 нового порядка). Чтобы внести исправления, надо зачеркнуть неверные данные, поставив вместо них правильные. Рядом указать дату исправления. И все исправления заверить подписью сотрудника, который оформлял документ, и привести ее расшифровку.

Образец приказа об установлении лимита по кассе

Общество с ограниченной ответственностью «Столица»

Приказ № 28

об установлении лимита остатка кассы организации

г. Москва 30 мая 2015 года

На основании Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малою предпринимательства»

ПРИКАЗЫВАЮ:

Установить начиная с 1 июня 2015 года лимит остатка наличных денег в кассе в размере 150 000 руб. (расчет лимита прилагается).

Главному бухгалтеру довести до сведения старшего кассира установленный лимит остатка денежных средств в кассе.

Генеральный директор ___________________________________ А.И. Морозов

Полезные советы

Как работать с кассовыми операциями юрлицам, имеющих обособленное подразделение

1. Каждое обособленное подразделение, сдающее выручку в банк, должно иметь свой кассовый лимит. Компании на УСН не вправе открывать филиалы или представительства, иначе теряется право на применение спецрежима (подп. 1 п. 3 ст. 346.12 НК РФ). Однако иметь структурные подразделения, не обладающие таким статусом, фирмы на УСН могут. И тогда встает вопрос: должны ли обособленные офисы утверждать свой кассовый лимит?

При этом наличие расчетного счета не важно. А надо смотреть, куда обособленное подразделение сдает выручку — в банк (возможно, на расчетный счет самого юрлица) или в головной офис. Если выручку сдают на банковский счет, то подразделению нужен собственный лимит. Как и прежде, рассчитывать его надо по правилам, предусмотренным для юрлица (абз. 4 п. 2 нового порядка). Если же выручка в банк не сдается, лимит не нужен.

2. Кассовую книгу в головной офис обособленные подразделения могут передавать реже. Компании вправе сами определять, с какой периодичностью подразделения будут передавать в головной офис копию листа кассовой книги. При этом нужно учитывать срок составления юридическим лицом бухгалтерской отчетности (абз. 7 подп. 4.6 п. 4 нового порядка). Ведь для отчетности как раз и нужны данные по кассе.

Стало быть, если компания составляет только годовой баланс, то копии книги достаточно передавать раз в год. Например, сразу по окончании отработанного года. Если же организация формирует промежуточную отчетность, то получать от подразделения данные надо чаще. Соответствующий порядок утвердите приказом по организации.

www.buhonline.ru

Лимит кассы для малых предприятий в 2018 году

Статьи по теме

Малые предприятия согласно указанию ЦБ РФ № 3210-У могут не устанавливать лимит остатка кассы в 2018 году. Но если такой лимит установлен, то они должны его соблюдать. Алгоритм расчета лимита остатка кассы установлен на законодательном уровне: от среднедневных поступлений в кассу или среднедневных расходов из кассы.

Лимит кассы – это максимальная сумма наличных денежных средств, которая может оставаться в кассе организации на конец дня. Все деньги сверх лимита должны быть сданы в банк в этот же день. Лимит кассы определяет максимальное количество наличных денег, которое может остаться на конец дня в кассе предприятия или ИП. Действующие правила в отношении обращения наличных денег в России устанавливают некоторые поблажки для субъектов малого предпринимательства. В статье расскажем о них и определим, обязательно ли устанавливать лимит кассы в 2018 году малым предприятиям.

Почему важно рассчитать и установить правдивый лимит кассы

Некоторые организации предпочитают в целях собственной выгоды занижать или завышать величину лимита кассы. Однако, плохо и то, и другое. Объясняем, почему:

- Занижение лимита кассы: это неудобно чисто с практической точки зрения, ведь вам придется гораздо чаще сдавать деньги в банк или снимать их с расчетного счета. В результате – потерянное время и расходы на комиссию банка, которых могло бы и не быть.

- Завышение лимита кассы: этот вариант используется чаще всего, а последствия за данные действия гораздо жестче. Завышение лимита наказывается штрафами. Штраф за нарушения в работе с кассовой наличностью составляет до 5 000 рублей на руководителя, и до 50 000 рублей на организацию.

- по сумме наличной выручки;

- по объему расходования наличных из кассы.

- для выдачи зарплаты и других выплат сотрудникам;

- в дни когда компания работает, а у финансовых учреждений выходной (например, это суббота и воскресенье для большинства розничных магазинов).

- размер лимита;

- дата вступления ограничения в силу;

- дата окончания действия приказа (если таковая предусмотрена);

- перечень ответственных лиц;

- детали расчета итоговой суммы.

Кому можно работать без лимита кассы

Согласно российскому законодательству не устанавливать лимит кассы могут:

Они вправе хранить в кассе любую сумму денежных средств любой период времени.

Важный нюанс – если все-таки малое предприятие решает установить свой лимит кассовой наличности, оно обязано его соблюдать. В противном случае возможны штрафы.

Приказ на лимит кассы на 2018 год: образец

Применение рассчитанного кассового лимита обязательно должно быть закреплено приказом руководителя.

Отсутствие приказа руководителя об утверждении лимита кассы является серьезным нарушением. В этом случае считается, что лимит не установлен, и деньги в кассе хранить нельзя.

В приказе необходимо указать, с какого момента организация будет применять лимит кассы, и привести расчет самого лимита.

Если же предприятие решило не применять лимит (если оно имеет на это право) – необходимо также издать приказ о том, что организация использует свое право не устанавливать лимит кассы.

Как рассчитать лимит кассы на 2018 год

Существует два способа расчета лимита кассы:

Организация вправе выбрать один из способов по своему усмотрению, но с учетом характера деятельности компании. Если у вас наличная выручка значительно больше расходов, производимых из кассы, – вам подойдет первый вариант. Если же расходов больше – значит, второй.

В любом случае, будьте готовы к тому, что в случае проверки, вам придется обосновать, почему был выбран тот или иной способ расчета лимита кассы.

Как рассчитать лимит кассы по выручке

Чтобы рассчитать лимит кассовой наличности согласно первому способу нужно воспользоваться специальной формулой. Она выглядит так:

www.26-2.ru

Лимит кассы в 2018 году для ИП и ООО: образец приказа и расчет

С 2014 года от обязательного лимита кассы освобождены ИП и юридические лица из сектора малого бизнеса. Однако это не означает, что им можно забыть об этом понятии. Чтобы освободить свою кассу от каких-либо ограничений нужно подписать определенные документы.

О правильном оформлении лимита кассы на предприятии (для ИП и ООО) или его отсутствия мы поговорим в нашей сегодняшней статье.

Лимит как часть кассовой дисциплины в 2018 году

Использовать наличные деньги может любое предприятие, но для этого сперва нужно завести кассу и внутренним приказом ограничить максимальную сумму, которая может в ней оставаться.

Суммы, превышающие лимит наличных денег в кассе, должны быть сданы в банк. Об этом говорит Указание Центробанка №3210-У.

Каждый рабочий день перед завершением смены кассир производит сверку кассовых документов, записывает в кассовую книгу остаток наличных средств и заверяет его своей подписью. Именно этот остаток не может превышать установленный лимит.

Ответственность

Превышение на предприятии разрешенной суммы наличных становится поводом для привлечения нарушителя к ответственности:

Однако, и этот закон имеет свои исключения. Согласно указанию Центробанка безнаказанно превышать лимит допустимо:

Зачем это нужно

Изначально лимит кассы был введен как мера ограничения объема наличных средств, находящихся в обороте у бизнеса. Деньги, лежащие на безналичных банковских счета перестают быть для государства мертвым грузом, они начинают «работать».

Для самих предпринимателей ограничение кассы это в первую очередь вопрос безопасности. Чрезвычайные ситуации, ограбления, мошенничества — застраховаться от всего невозможно, но если хранить наличными лишь часть выручки, многие риски можно уменьшить.

Расчет лимита кассы

Каждая организация (или ИП) сама устанавливает лимит кассы, однако не придумывает его, а именно рассчитывает по определенной формуле, которую Центробанк утвердил в своем Указании №3210-У.

Формула расчета лимита кассы: СП / РП * Дн

Лимит кассы рекомендуется округлять до рублей, отбрасывая копейки.

Например, за 28 рабочих дней наличная выручка предприятия составила 75000 рублей. Бухгалтер кладет выручку на расчетный счет каждые 5 рабочих дней. Тогда лимит кассы будет рассчитан так: 75000/28*5=13 393 рублей.

Согласовывать лимит с банком или налоговой не нужно. Несмотря на строгий порядок расчета, закон позволяет бизнесменам ощутимо корректировать значение лимита. Например, лимит можно увеличить или уменьшить за счет изменения периодичности инкассации.

Неустановленный лимит для юридических лиц среднего и крупного сектора приравнивается к нулю, а значит даже сто рублей будут оцениваться как превышение.

В любое время предприятие может пересчитать лимит и утвердить его новое значение. И наоборот, если какие-то данные изменились, организация не обязана делать перерасчет.

Расчет лимита для предприятий без наличной выручки

Компании, имеющие исключительно безналичный доход, тоже иногда вынуждены соблюдать кассовую дисциплину. Например, наличные могут понадобиться им для работы с поставщиками.

Тогда в формуле лимита кассы вместо выручки во внимание берется существующая или предполагаемая сумма выдаваемых средств (кроме выплат сотрудникам).

Другой вариант формулы: Сумма выдачи / РП * Количество дней между получениями наличных со счета.

Пример расчета: предприятие за 4 дня закупило на наличные деньги материалы и расплатилась с подрядчиками на общую сумму 107 000 рублей. Генеральный директор снимает деньги с расчетного счета каждые 3 дня. Всю выручку компания получает по безналу. Тогда лимит кассы равен: 107000/4*3=80250 рублей.

Лимит кассы для обособленных подразделений

То, как будет рассчитываться лимит для кассы в представительстве или филиале, зависит от того, куда сдаются наличные.

Если наличные из подразделения направляются в главную кассу компании, то рассчитывается общий лимит на кассу всего предприятия и его филиалов с учетом всех наличных движений.

Если подразделение самостоятельно сдает наличность в банк, то и ограничения для него устанавливаются свои, независимые от касс в других подразделениях.

Приказ об установлении лимита кассы

После окончания расчетов лимит кассы закрепляется приказом генерального директора компании.

Никаких особых требований к приказу законы РФ не выдвигают. Каждая организация издает приказ в произвольной форме и включает в него пункты, которые посчитает необходимыми, но среди них:

Образец приказа

Рассмотрим образцы приказа об установлении лимита кассы для двух компаний: новой и уже действующей.

Документ печатается на корпоративном бланке организации, если такой имеется, обязательно нумеруется, датируется и подписывается как руководителем, издавшим приказ (генеральный директор, ИП), так и должностными лицами, ответственными за соблюдение норм (бухгалтер, кассиры).

Приказ может содержать также дополнительные пункты, касающиеся ответственности за превышение лимита или порядка действий по предотвращению таких ситуаций.

Подробный расчет установленного лимита может быть включен как в текст самого документа, так и вынесен в приложение.

Скачать образец приказ можно здесь .

Отмена лимита

Лимит кассы для малых предприятий и ИП отменили три года назад, но и в 2018 году некоторые предприниматели продолжают его придерживаться.

Чтобы отменить лимит необходимо издать соответствующий указ и оповестить всех сотрудников. Даже самозанятый индивидуальный предприниматель во избежание вопросов от контролирующих органов должен непросто прекратить соблюдать лимит, а первым делом издать отменяющий приказ.

Образец приказа для индивидуального предпринимателя вы можете посмотреть и скачать :

Затем рекомендуется издать приказ, согласно которому с определенной даты лимит остатка в кассе не установлен. Либо этот пункт можно сразу включить в текст приказа.

rko-bank.ru