Оглавление:

Инвентаризация кассы

Обновление: 9 февраля 2017 г.

Образец приказа о проведении инвентаризации кассы

Образец приказа о проведении инвентаризации кассы

Нормы отечественного права предписывают каждой российской организации периодически проводить инвентаризацию кассы, активов, запасов, иных обязательств и ценностей. Данная обязанность возникает вне зависимости от формы собственности предприятия, а исключительно исходя из наличия у компании статуса юридического лица. Проводя названную проверку, ответственные сотрудники пересчитывают бланки строгой отчетности и иное имущество, а также проводят инвентаризацию денежных средств.

Общие положения об инвентаризации

Федеральный закон «О бухгалтерском учете» задекларировал лишь общую обязанность юридических лиц осуществлять инвентаризацию имущества, активов и пассивов.

Министерство финансов Российской Федерации своим Приказом от 13.06.1995 N 49 утвердило Методические указания по проведению сверок. Названные рекомендации регламентируют и порядок инвентаризации денежных средств в кассе.

Общими для любых проверок являются следующие черты:

- в качестве основания инвентаризации выступает приказ, изданный руководителем;

- проверки проводятся исключительно членами комиссии;

- обязанность по сверке возникает в силу актов нормотворчества России или же по инициативе субъекта хозяйственной деятельности.

- проверка фактического присутствия ценностей и обязательств;

- установление соответствия их величины данным бухгалтерского учета и полноты их отражения.

- допускается машинописное или ручное заполнение;

- чернила могут быть черного или синего цвета;

- нельзя делать помарки, подчистки, дописки;

- все сведения должны подтверждаться оправдательными документами;

- заполненные формуляры подписываются комиссией в полном составе.

- перед тем как составлять годовую бухгалтерскую отчетность (п. 27 Положения о бухучете, приказ Минфина от 29.07.1998 № 34н );

- перед сменой МОЛ (п. 1.5 Методических указаний);

- если обнаружены хищения (п. 1.5 Методических указаний);

- если произошли чрезвычайные ситуации, такие как пожар, авария и т. п. (п. 1.5 Методических указаний);

- если организация ликвидируется (реорганизуется) (п. 1.5 Методических указаний).

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

- представителей руководства организации;

- бухгалтера;

- других специалистов.

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

- Проводится инвентаризация с учетом определенных требований, в частности:

- Она должна быть внезапной.

- Она должна отражать показатели, которые имеются в действительности.

- Она должна быть непрерывной.

- Проводится исключительно с участием материально-ответственного лица.

- Она должна проводится с комиссией.

- При продаже имущества компании или сдаче его в аренду на любой срок.При составлении годовой бухгалтерской отчетности, каждый год в четвертом квартале.При смене материально-ответственного.

- После стихийного бедствия.

- При фактическом выявлении факта хищения, злоупотребления или порчи имущества компании.

- При ликвидации предприятия.

- При реорганизации предприятия.

- При составлении годовой отчетности.

- При реорганизации, ликвидации или прочего преобразования предприятия.

- При смене кассира.

- При хищениях или выявлении факта недостачи.Акт инвентаризации кассы

- Отсутствия первичных документов.

- Некорректное их ведение ,в том числе и кассовых документов.

- Ошибки математического характера при подготовка таких документов.

- Безоснованное списание средств в болом объеме.Многоразовое использование тех или иных документов.

- Отсутствия печати и подписи руководителя.

- При передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия.

- Перед составлением годовой бухгалтерской отчётности.

- При смене материально ответственных лиц (на день приёмки-передачи дел).

- При установлении фактов хищений, злоупотреблений, порчи ценностей.

- В случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями.

- При ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусмотренных законодательством РФ или нормативными актами Минфина.

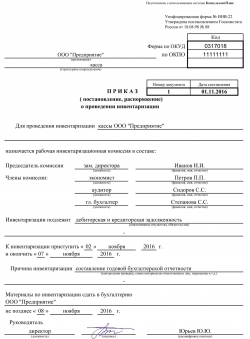

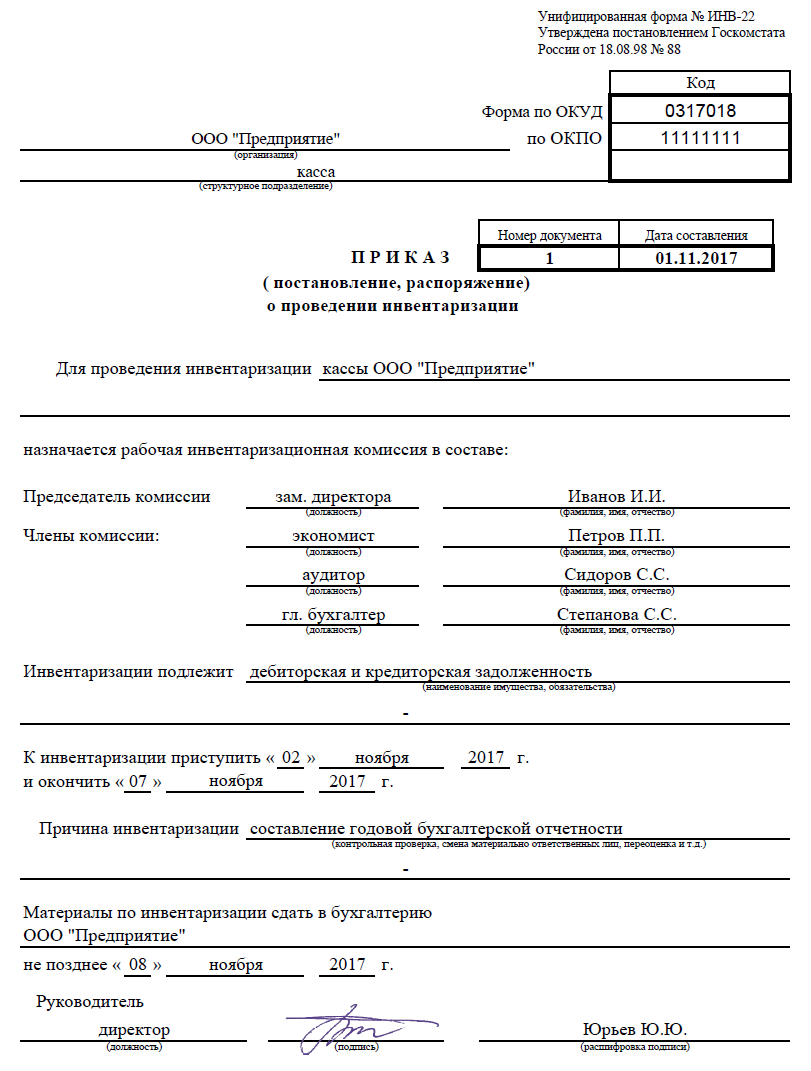

- Приказ руководителя или лица, его замещающего. Приказом утверждается состав комиссии, которая непосредственно проводит опись денег в кассе. Все члены комиссии знакомятся с приказом под подпись.

- Вместо приказа руководителя о проведении описи может выступать решение учредителя или протокол собрания собственников. Эти документы обладают полноценной юридической силой в решении вопросов такого плана. К тому же вакансия руководителя не всегда бывает закрыта.

- В кассе организации помимо денег хранятся ещё и ценные бумаги, в том числе бланки строгой отчётности. Их необходимо сдать в бухгалтерскую службу под расписку. В этой же расписке указываются сведения о том, что сумма наличных денег в кассе полностью подтверждена соответствующими документами (чеками, квитанциями, талонами, актами).

- Проведение процедуры инвентаризации. Происходит сопоставление данных, указанных в подтверждающих документах, с наличной суммой в кассе. В идеале всё должно совпасть.

- Заполнение бланка ИНВ-15. Подписи членов комиссии и материально ответственного лица — обязательны.

- Доведение до сведения руководства результатов описи.

- Один бланк ИНВ-15 передаётся в бухгалтерскую службу, второй вручается лицу, ответственному за сохранность денег в кассе.

Помимо указанного выше, общими для проверок, в том числе и при инвентаризации наличных денежных средств в кассе, являются их цели:

Важно указать, что количество инвентаризаций в календарном году законодательными актами России не регламентируется, а потому каждое предприятие вправе установить произвольную периодичность проведения инвентаризации кассы.

В подавляющем большинстве случаев полномочия по осуществлению сверки возлагаются на постоянную комиссию, которая действует до назначения новых членов.

В ситуациях, когда проверке подлежит небольшой объем информации или, напротив, сверяемая область обширна, предприятие вправе поручить инвентаризацию ревизионной или временной комиссии.

Порядок проведения инвентаризация кассы в 2016 году

В настоящее время на территории Российской Федерации приняты и применяются Методические указания по проведению инвентаризации, утвержденные Приказом от 13.06.1995 N 49 Министерства финансов России.

В соответствии с пунктом 3.39 вышеназванного нормативно-правового акта Российской Федерации инвентаризация денежных средств в кассе производится в соответствии с Положением о порядке ведения операций с наличностью, разработанным Центральным Банком России. Однако в текущее время норм о ревизии наличных ЦБ РФ не утвердил.

Сверка наличных денег осуществляется путем полного и полистного пересчета сумм, наличествующих в кассе предприятия.

Указанный алгоритм проверки фактического состояния средств в равной мере применяется при инвентаризации денежных документов и бланков строгой отчетности, а также наличности.

Важно помнить, что при проведении сверки фактического присутствия ценностей в кассе организации с данными бухгалтерского учета операции с наличными не производятся и движение денег не осуществляется.

Описанные правила введены в действие Постановлением Госкомстата Российской Федерации от 18.08.1998 N 88. Этим же нормативным актом утверждены и новые формы документов для оформления инвентаризации кассы.

Бланки документов, утвержденные Госкомстатом России, в 2016 году не являются обязательными к применению. Каждое юридическое лицо может разработать свои собственные формы. Но прежде чем принять решение об утверждении произвольных вариантов документов, следует помнить, что официальные формуляры гарантируют надлежащее соблюдение правил проведения инвентаризации кассы.

Необходимо подчеркнуть, что в указанном Постановлении от 18.08.1998 N 88 Госкомстата России предлагаются к использованию только формы документов. Какие-либо образцы или примеры заполнения бланков формуляров в данном нормативно-правовом акте не содержатся.

Для начала проверки необходимо наличие распоряжения руководства.

Скачать образец приказа о проведении инвентаризации кассы

Министерство финансов Российской Федерации в своих Методических указаниях специально отметило некоторые отдельные объекты, подлежащие инвентаризации в кассе субъекта хозяйственной деятельности.

В пункте 3.42 своих разъяснений Минфин России особое внимание уделил проверке денег, принадлежащих компании, но не поступивших на ее счет или в кассу. В описанном случае инвентаризация денежных средств в пути производится через сверку данных бухучета с почтовыми или банковскими квитанциями, другими документами, подтверждающими внесение сумм.

Для безналичных денег Министерство финансов Российской Федерации также предусмотрело некоторые особенности. Пунктом 3.43 Методических указаний установлено, что инвентаризация безналичных денежных средств осуществляется путем сверки данных бухгалтерского учета с информацией, которая содержится в выписках банка по счетам компании.

Если же предприятию необходимо сверить бланки строгой отчетности или иные документы, имеющиеся в кассе, то организации следует принять к сведению пункты 3.40 и 3.41 Методических указаний. Обычно инвентаризация денежных средств и денежных документов производится по одним и тем же правилам с использованием одинаковых методов. Однако бланки строгой отчетности следует компоновать по видам, принимая к сведению их нумерацию, место хранения и ответственного сотрудника.

Следует отметить, что в правовом поле Российской Федерации отсутствует образец заполнения инвентаризационной описи наличных денежных средств. Не разработаны и примеры оформления иных документов, связанных с проверкой.

Ответственный сотрудник, приступающий к формированию результатов инвентаризации, должен помнить правила, являющиеся общими для заполнения приказа о сверке и иных форм документов:

Следование указанным рекомендациям позволит избежать ошибок при оформлении результатов инвентаризации наличных денежных средств и сверок в отношении иных объектов.

glavkniga.ru

Как провести инвентаризацию кассы в 2018 году

Денежные средства в кассе организации находятся на особом учете, потому что деньги — это наиболее ликвидные активы предприятия и они чаще являются объектом хищения, чем другие виды имущества. Именно поэтому проводить регулярную инвентаризацию денежных средств в интересах компании. О том, как правильно это сделать, читайте в статье.

Инвентаризация кассы проводится в соответствии с приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний. » (Методические указания).

Не забудьте с материально ответственными работниками (МОЛ), которые имеют доступ к денежным средствам и документам, в обязательном порядке заключить договоры о полной материальной ответственности. Если такой договор не заключен, то в случае выявления недостачи организация не сможет удержать с работника сумму ущерба в полном размере ( ст. 241 – 244 Трудового кодекса РФ ).

Когда процедура обязательна

Инвентаризация денежных средств в кассе производится:

В остальных случаях инвентаризация кассы (2017) осуществляется в те сроки, которые установит руководитель своим приказом.

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

Образец заполнения приказа об инвентаризации кассы

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88 . Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

На этом процедуру можно считать завершенной.

m.ppt.ru

Инвентаризация денежных средств в кассе — как выглядит процесс?

Для своевременного и оперативного ведения учета в кассе, необходимо систематически сопоставлять фактические и учетные показатели. Другими словами, под инвентаризацией принято понимать сверку реальных денег с показаниями учета.

Инвентаризации кассы – порядок поведения

Основным способом, с помощью которого можно осуществить фактический контроль сохранности имущественных ценностей и средств предприятия является инвентаризация. С помощью проведения данного мероприятия, возможность осуществить фактическое наличие определенного имущества, а именно – денежных средств с теми данными, которые есть в бухгалтерском учете.

Проводится инвентаризация как перерасчет, взвешивание или измерение определенных ценностей. В частности, на складе инвентаризация проводится как контроль за количеством сырья, товаров продовольствия, количества горючих и смазочных материалов, а также готовой продукции на складе, также обмер товаров и препаратов в аптеке, наличие книг в библиотеках, и т.д.

Важно отметить, что на комиссию возложена большая ответственность при проведении инвентаризации. В частности, комиссия назначается приказом руководителя предприятия. Она отвечает за своевременное проведение инвентаризации, а также за тем, чтобы все было провдеено в соответствии с нормативами для проведения инвентаризации. Также, комиссией четко должен отслеживаться факт внесения в опись всех необходимых данных, в полном и точном объеме, о фактическом остатке того или иного объекта.

Немаловажно, для комиссии, правильно и в срок оформить данные, полученные впоследствии проведения инвентаризации.

Если же в опись, заведомо заносится неправильная информация о фактическом остатке той или иной ценности, члены комиссии несут ответственность, в том числе и уголовную, так как они могут быть заинтересованы в сокрытии недостачи, растратах или излишках.

Если же в опись, заведомо заносится неправильная информация о фактическом остатке той или иной ценности, члены комиссии несут ответственность, в том числе и уголовную, так как они могут быть заинтересованы в сокрытии недостачи, растратах или излишках.

При выявлении данных обстоятельств, необходимо уличить виновников, при этом разрешается затребовать у них объяснение причин такого поведения, достоверную информацию о нарушениях, а также подлинность всех задействованных документов. При этом, все документы, прилагаются к результатам инвентаризации.

Для инвентаризации установлен определенный период проведения. В частности, в году, количество инвентаризаций проводится согласно установленным временным рамкам, руководителем. Как правило, количество проведенных инвентаризаций в гол, оговорены либо в приказе об учетной политике либо соответствующим самостоятельным приказом.

Кроме того, законодательно определено, что проведение инвентаризации обязательно проводится при:

При этом следует понимать, что внезапная инвентаризация может быть проведена при наличии факта обмана со стороны потребителя, при присвоении ценностей или изготовлении неучтенной продукции, а также при неучтенных продажах, уничтожении имущества и и.д.

Проведение инвентаризации, условно, можно распределить на три этапа

Подготовка

При этом, важно, что бы по предприятию был издан соответствующий приказ, который соответствует форме ИПВ 22 «О проведении инвентаризации. В нем же прописывается срок проведения инвентаризации, а также формирование состава рабочей комиссии. На этом же этапе определяется учет остатков запасов и т.д.

Проведение самой инвентаризации

Именно на этом этапе ,как правило осуществляется фактическое взвешивание, обмер или перерасчет тех или иных объектов, а также занесение соответствующей информации в опись.

Завершающий этап

Последний этап, как правило, выражается в сопоставлении факта в описи инвентаризационной комиссии с тем, что занесено в учетные регистры. После этого составляются сличительные ведомости, с помощью которых выявляются причины отклонений, а также их величина.

Перед тем как приступить к проведению инвентаризации, каждый из членов комиссии ознакамливается с данными бухгалтерского учета по остаткам, которые подлежат проверке, а также проверяют весовые и измерительные аппараты и приспособления. Все ценности обязательно опечатывают.

Как проводится инвентаризация склада и для чего она нужна? Читайте в нашей статье.

Как проводится инвентаризация склада и для чего она нужна? Читайте в нашей статье.

Тут описаны все этапы инвентаризации основных средств.

Чтобы правильно провести инвентаризацию ТМЦ, читайте эту статью.

Как часто проводится инвентаризация кассы?

Количество инвентаризаций кассы на предприятии определяется внутренним приказом или учетной политикой предприятия. При этом, данный аспект обязательно должен соответствовать нормам законодательных актов, действующих на момент проведения процедуры.

Количество инвентаризаций кассы на предприятии определяется внутренним приказом или учетной политикой предприятия. При этом, данный аспект обязательно должен соответствовать нормам законодательных актов, действующих на момент проведения процедуры.

Важно отметить, что инвентаризация кассы очень важна, так как именно здесь хранятся и учитываются как наличные, так и безналичные денежные средства, кассовые документы и ценности, которые есть в наличии.

Путем инвентаризации, получается, определить факт хищения из кассы, соответствие отраженных в учете данных с фактическим их наличием, а также удостовериться в правильности составления и ведения соответствующих документов.

Для комиссии очень важно определить, при проведении инвентаризации, ,круг лиц, которые несут материальную ответственность за сохранность разного рода ценностей, которые имеют отношение к кассе, а также соответствие этой ответственности.

В виду того, что инвентаризация кассы представляет собой инструмент внутреннего контроля, с помощью которого совершается оценивание ведения тех или иных хозяйственных операций, проведение таких проверок целесообразно провалить внезапно. Однако в некоторых случаях, проведение инвентаризации кассы должно быть осуществлено:

Проведенная внезапная проверка состояния кассы обязательно оформляется соответствующим документом – актом. Он обязательно составляется в соответствии с нормами законодательства, в частности он должен соответствовать установлено форме – КМ-9.

Важно отметить, что при проведении оценки кассы руководителя предприятия, такая процедура должна быть оформлена в соответствующем бланке в двух экземплярах. При проведении инвентаризации по инициативе налоговых органов, она Должею быть оформлена в трех экземплярах.

При этом, если на предприятии нет кассира-операциониста, то составляется форма КМ 5, а если у кассы есть соответствующий сотрудник, то данные сличаются с журналом по форме КМ – 4. Сам акт ИНВ 15 имеет два листа, из которых первая часть должна состоять из информации о структурном подразделении и названии предприятия, а также уникального номера и даты, когда проводилась инвентаризация.

Возможные нарушения в инвентаризации

К огромному сожалению, проведение инвентаризации невозможно без нарушения. Они могут касаться таких моментов:

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 577-03-71

(Москва)

+7 (812) 425-60-36

(Санкт-Петербург)

8 (800) 333-58-23

Для всех регионов!

Это быстро и бесплатно!

Важно принять к сведению, что систематическая и регулярно проводимая инвентаризация позволяет предотвратить негативные случаи, когда средства или прочие ценности не учтены.

vesbiz.ru

Приказ о проведении инвентаризации: образец

Инвентаризация (от лат. inventarium — хозяйственные предметы) – это периодический переучет наличного имущества, товаров с целью проверки их наличия и сохранности, а также установления их соответствия ведомостям учета материальных ценностей. При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета.

Когда нужно проводить инвентаризацию?

Необходимость проведения инвентаризации установлена законодательством России о бухгалтерском учете. В частности, об этом говорит ст.11 Федерального закона «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г.

В случае, если инвентаризация производится по инициативе налогоплательщика, то он самостоятельно определяет случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации. Обязательное проведение инвентаризации, а также требования к ее проведению устанавливаются законодательством России, федеральными и отраслевыми стандартами.

В качестве образца ниже приведем форму Приказа о проведении инвентаризации.

В соответствии с порядком, установленным Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств», Инструкцией по бюджетному учету, утвержденной приказом Минфина России от 06.12.2010 № 162н, и в целях обеспечения достоверных данных бухгалтерского учета и годовой отчетности ООО «_________» приказываю :

1. Провести инвентаризацию ___________________(имущества, финансовых активов и обязательств) по состоянию на «___»________ ____ года.

2. Для проведения инвентаризации основных средств, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц ________________ (ФИО), _____________________ (ФИО), _________________ (ФИО) назначить рабочую инвентаризационную комиссию в составе:

3. Для проведения инвентаризации денежных средств в кассе, бланков строгой отчетности, материальных запасов, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц ___________________ (ФИО) , __________________ (ФИО) _________________ (ФИО). назначить рабочую инвентаризационную комиссию в составе:

5. К инвентаризации приступить «___»_______ _____ года и окончить «___»_______ _____ года. Материалы по результатам инвентаризации сдать в финансовый отдел не позднее «___»_______ _____ года.

6. Финансовому отделу (ФИО) проверить и сопоставить данные инвентаризационных описей и актов инвентаризации с данными бюджетного учета и до «___»_______ _____ года подготовить предложения руководителю по результатам инвентаризации.

7. Результаты инвентаризации отразить в бюджетном учете до «___»_______ _____ года.

8. Материально ответственным лицам до начала инвентаризации проверить наличие и состояние объектов основных средств и материальных запасов по местам их хранения, «___»_______ _____ года представить в комиссию расписку в том, что все поступившие основные средства и материальные ценности оприходованы, выбывшие – списаны, все первичные документы по ним сданы в финансовый отдел.

9. Контроль за исполнением приказа возложить на _______________ (ФИО, должность)

rosco.su

Самое полное руководство по инвентаризации кассы

Законом РФ предусмотрена процедура описи наличных денежных средств в кассе предприятия (ИП). И если есть касса — инвентаризации быть. Выясним, как правильно проводить ревизию наличных денег в кассе и какими документами оформлять её результаты.

Основные положения об инвентаризации кассы организации

Инвентаризация наличных денег в кассе проводится обязательно. Вопрос касается сроков. В одних случаях сроки проведения зафиксированы в локальных документах. Такая инвентаризация считается плановой, проводится по графику в удобные сроки (раз в неделю, месяц, год и т. д.). Внеплановая опись может начаться внезапно: по мере срочной необходимости. Эти моменты прописаны в Приказе Минфина РФ № 157н от 01.12.2010 (Инструкция № 157н).

Как часто проводить ревизию денежной наличности

Что в кассе заслуживает пристального интереса проверяющих? Во-первых, это наличные деньги. У разных субъектов хозяйствования сумма в кассе отличается. Однако все деньги должны находиться на строгом учёте. Во-вторых, это ценные бумаги и бланки строгой отчётности.

Помимо промежуточных контрольных сверок результатов по кассе, выделяют обязательные (согласно методическим указаниям под номером 49 от 13.07.1995 с изменениями и дополнениями. Актуально в 2017 году).

Кто может проверять соблюдение кассовой дисциплины

К проведению описи допускаются все заинтересованные лица, документально перечисленные в приказе руководителя. К ним могут относиться представители бухгалтерской службы, начальники отделов. И, конечно, сам руководитель. Ведь законность ведения кассовых операций, их точность и легальность — вот основные моменты финансового контроля в организации (ИП).

Обратите внимание: материально ответственное лицо в состав комиссии не включается, поскольку не может проверять само себя. МОЛ только присутствует при инвентаризации.

Порядок проведения ревизии наличных

Проверка наличных денег в кассе предприятия (ИП) предполагает чёткий алгоритм действий. В том числе при оформлении сопроводительных документов.

В первую очередь, принимается решение (плановое или по обстоятельствам) о проведении описи. Чтобы приступить к инвентаризации, необходимо действовать по приведённому ниже плану.

Как оформить документы при инвентаризации кассы

Бланк по форме ИНВ-15 используется для отображения результатов описи денег в кассе.

Правила оформления ИНВ-15

Если ревизия кассы плановая, то чистых бланков понадобится 2 экземпляра (для бухгалтерии и материально ответственного лица). В случае внеплановой проверки — 3 экземпляра. Бланки обязательно должны быть в наличии.

Скачивать бланк ИНВ-15 можно по этой ссылке.

При проведении инвентаризации все кассовые операции приостанавливаются.

Все члены комиссии, перечисленные в приказе, обязательно должны присутствовать при описи.

Все записи в бланке ИНВ-15 делаются без помарок и подчисток. Если необходимо внести изменения в бланк описи, они согласовываются всеми членов комиссии. Пример заполнения первой страницы бланка приведён ниже.

В бланке ИНВ-15 при заполнении выделяют 3 блока. Первый — сведения об организации, второй — опись данных при инвентаризации, третий — заполнение объяснительной записки.

Заполнение оборотной стороны бланка ИНВ-15 заключается в изложении причин, вызвавших недостачи или излишки. Если сумма денег в кассе совпадает с данными бухгалтерского учёта, соответствующий раздел остаётся пустым.

Как должен оформляться приказ

Руководитель издаёт приказ о проведении описи денег в кассы. Форма приказа ИНВ-22. На основании утверждённого приказа комиссия получает доступ к автоматизированному рабочему месту ответственного лица. В том числе к сведению принимаются все документы на бумажном носителе (приходные и расходные ордера, кассовая книга).

Члены инвентаризационной комиссии пересчитывают имеющиеся в кассе наличные деньги и сверяют эту сумму с остатком по кассовой книге. Если есть ПКО и РКО, которые не внесены в кассовую книгу в течение дня, то отражённые в них суммы берутся в расчёт.

Постановление Госкомстата РФ от 18.08.1998 N 88 (ред. от 03.05.2000) «Об утверждении унифицированных форм первичной учётной документации по учёту кассовых операций, по учёту результатов инвентаризации».

Бланк приказа о проведении пересчёта денег в кассе приведён ниже.

Образец заполнения сличительной ведомости

Отдельной ведомости сверки при ревизии наличности в кассе законом РФ не предусмотрено. Все записи такого плана делаются в заполняемом при инвентаризации бланке ИНВ-15. Форма этого бланка поделена на три блока.

В первый блок вносятся сведения организационного типа: наименование организации, данные приказа об инвентаризации. А вот второй блок бланка уже содержит сведения о результатах сверки. Итог получают путём сопоставления полученной суммы при подсчёте с данными бухгалтерского учёта. Если имеются расхождения, то указывается сумма разницы.

Третий блок бланка ИНВ-15 заполняется в том случае, когда обнаружена разница между фактической суммой и данными бухгалтерии. Материально ответственное лицо пишет объяснительную записку, где поясняет причины случившегося.

На предприятии выявлены нарушения: какая работа должна проводиться в этом случае

Типичные просчёты, выявляемые при описи денежных средств, делятся на три группы.

- Нарушение установленного лимита остатка денег в кассе.

- Ошибки и нарушения при заполнении приходных и расходных ордеров.

- Излишек или недостача денег.

С итогами описи руководитель, или лицо его заменяющее, знакомится лично. Затем принимается решение, как поступить с виновным лицом. Это решение заносится в бланк ИНВ-15.

Срок хранения актов

Надо ответить, что все бланки по инвентаризации кассы хранятся до момента проверки налоговыми службами. Часто опись кассы проводится с участием представителей налоговой службы. В этом случае (при выявленных нарушениях) налоговики указывают в бланке ИНВ-15 свои меры наказания. Это, конечно же, штрафы.

Не стоит забывать об обязательном проставлении всех подписей на документах.

Работа для бухгалтера: проводки

Во время инвентаризации выявляются как излишек, так и недостача средств. Все эти нарушения придётся отлаживать бухгалтерской службе предприятия (ИП). В приказе Минфина РФ 34-н от 29 июля 1998 (с изменениями и дополнениями, актуально в 2017 году) указано, как это правильно сделать.

По правилам бухучёта нарушения, выявленные при описи кассы, делятся на три вида.

Как должны списываться излишки

Их приходуют по рыночной стоимости на дату проведения инвентаризации с отнесением на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации.

xn——7kcbekeiftdh9amwkb4d2o.xn--p1ai