Каков порядок заполнения декларации по налогу на прибыль (пример)

Отправить на почту

Порядок заполнения декларации по налогу на прибыль описан в приказе ФНС России № ММВ-7-3/572@. Он содержит обилие информации в описательной и табличной формах. Мы подскажем, как не заблудиться в этом документе и оформить декларацию в соответствии с его требованиями.

Отчитываемся в 2018 году за прибыль 2017 года (как выполнить правила из приказа № ММВ-7-3/572@ на примере)

Если в 2018 году вам предстоит отчитаться по налогу на прибыль, воспользуйтесь бланком, утвержденным приказом ФНС России от 19.10.2016 № ММВ-7-3/572@. В этом же приказе описаны правила заполнения декларации по налогу на прибыль.

Рассмотрим пример заполнения декларации по налогу на прибыль.

ООО «Строймаркет» начало работать с октября 2017 года. Компания с 2018 года переходит на УСН, но за отработанные в 2017 году месяцы ей требуется представить в налоговые органы декларацию по налогу на прибыль.

На опытного главбуха у компании денег не хватило, поэтому налоговую отчетность за 2018 год пришлось заполнять рядовому бухгалтеру. С основными принципами заполнения налоговых деклараций он был знаком, но декларацию по прибыли он никогда не сдавал.

Для начала бухгалтер-новичок скачал актуальный бланк декларации из нашей публикации «Заполнение годовой декларации по налогу на прибыль».

Изучив состав декларации, он пришел в замешательство: разделы, подразделы, листы, строки, коды, приложения… Как с этим разобраться?

Далее мы дадим несколько рекомендаций, как заполнить декларацию по налогу на прибыль.

Рекомендация № 1: сократите объем декларации до минимально допустимого

Заполнять все без исключения листы декларации не требуется. Для ясности разделим весь объем декларации на 2 части:

- разделы, подразделы и листы, обязательные для представления (блок 1);

- остальные элементы декларации (блок 2).

- о выручке от реализации;

- внереализационных доходах.

- проставлены числовые значения в указанных строках;

- прочеркнуты строки, данные по которым отсутствуют.

- о расходах, связанных с производством и реализацией;

- внереализационных расходах;

- убытках, приравненных к внереализационным расходам.

- Информацию по прямым и косвенным расходам формируйте исходя из своей учетной политики.

- В строку 041 не забудьте включить (в том числе) сведения о страховых взносах.

- Формируйте сумму расходов с учетом не только требований НК РФ, но и разъяснений чиновников. Например:

- отразить доходы (стр. 010 и 020) —информация берется из приложения № 1 к листу 02;

- вписать суммы расходов (стр. 030 и 040) — данные переносятся из приложения № 2 к листу 02;

- записать сумму убытков (стр. 050) —сведения о размере убытка переносятся из приложения № 3 к листу 02;

- рассчитать налоговую базу (прибыль или убыток), отразив результат вычислений по стр. 100.

- КБК для уплаты налога в федеральный бюджет и бюджет субъекта РФ.

- Сумму налога на прибыль, распределенную по бюджетам.

Для наглядности оба блока мы представили в схематичном виде:

Без заполнения блока 1 декларации не обойтись в любом случае, даже если за отчетный год у вас отсутствовали участвующие в расчете налога на прибыль доходы и расходы.

Какие листы декларации по налогу на прибыль заполнить, если налоговые доходы и расходы отсутствуют, узнайте из материала «Нулевая декларация по налогу на прибыль: как правильно заполнить?».

А вот листы, разделы, подразделы и приложения из блока 2 можно не заполнять, если указанные в них операции или виды деятельности к вам не относятся:

Бухгалтер ООО «Строймаркет» проанализировал оба блока и выяснил, что составные части декларации из блока 2 ему заполнять не требуется.

Таким образом, для ООО «Строймаркет» минимально допустимый объем декларации ограничивается блоком 1. На нем он и сосредоточил свое внимание.

Теперь пришло время дать вторую рекомендацию по заполнению декларации по налогу на прибыль.

Рекомендация № 2: примените оптимальную схему заполнения налоговой декларации

Для рассматриваемого примера (когда заполнение блока 2 не требуется) оптимально применить следующую схему заполнения налоговой декларации по налогу на прибыль:

Таким образом, минимально допустимый объем декларации будет заполнен всего в 4 шага (логично и без путаниц).

Пошаговую инструкцию по списанию долгов прошлых лет вы найдете в этой публикации.

Вы спросите, почему после титульного листа сразу нужно перейти к приложениям? Так вы сможете последовательно подойти к расчету налога, отражаемому в листе 02 — без данных из этого листа невозможно заполнить подраздел 1.1 раздела 1.

Из следующих разделов вы узнаете об особенностях заполнения обозначенных на схеме листов декларации.

Рекомендация № 3: для титульного листа выбирайте корректный код налогового периода из 5 вариантов

Почему мы делаем акцент только на коде налогового периода? Дело в том, что для данной декларации предусмотрен расширенный перечень применяемых кодов (для годовой декларации их 5).

Если обычно в декларации за год проставляется код «34» (см., например, правила заполнения декларации по налогу на имущество, ЕСХН и др.), в декларации по налогу на прибыль помимо «34» применяются и иные коды.

Выбор необходимого кода зависит не только от того, за какой период подается декларация, но и от иных факторов (принадлежности к КГН (консолидированной группе налогоплательщиков) и периодичности отчетности):

И еще один код налогового периода существует для этой декларации — «50». Примените его в том случае, если отчитываетесь за последний налоговый период из-за ликвидации компании или ее реорганизации.

В остальном заполнение титульного листа трудностей вызывать не должно, так как он содержит фиксированный набор регистрационных данных компании и заполняется по единым правилам для большинства деклараций.

Откуда взять ОКВЭД при заполнении декларации по налогу на прибыль и нужно ли проставлять печать на титульном листе, узнайте из материала «Нюансы порядка составления и сдачи декларации по налогу на прибыль».

Заполняем приложение № 1 к листу 02 (образец)

Приложение № 1 к листу 02 полностью посвящено доходам, участвующим в расчете налога. Для его заполнения вам потребуется собрать данные:

Что относится к внереализационным доходам, расскажет эта статья.

Заполняйте только те строки, показатели по которым в вашей компании за отчетный год не являются нулевыми (см. схему ниже):

Приложение № 1 к листу 02 бухгалтер ООО «Строймаркет» заполнил исходя из того, что кроме выручки от реализации собственных товаров и услуг у компании иные виды выручки и внереализационные доходы отсутствуют (см. таблицу ниже):

Таким образом, в приложении № 1 к листу 02 (как и в остальных листах декларации):

Образец заполнения декларации по налогу на прибыль — 2018 (по итогам 2017 года) вы найдете по ссылке.

Рекомендации по заполнению приложения 2 к листу 02

Для заполнения приложения № 2 к листу 02 вам понадобятся данные:

При заполнении этого приложения придерживайтесь следующих рекомендаций:

О нюансах налогового учета прямых и косвенных расходов узнайте здесь.

Приложение № 2 к листу 02 бухгалтер ООО «Строймаркет» заполнил исходя из данных учета о понесенных компанией издержках, учитывая положения учетной политики:

Подробности смотрите тут.

Расходы на содержание законсервированных объектов ОПХ (обслуживающих производств и хозяйств) можно учесть при расчете налога на прибыль по деятельности, связанной с использованием этих объектов.

Письмо Минфина России от 11.12.2017 № 03-03-06/1/82258

Расходы на электронные авиабилеты можно признать только по состоявшейся перевозке, что должно подтверждаться документально.

Какими документами подтвердить расходы, узнайте здесь.

Письмо Минфина России от 18.12.2017 № 03-03-РЗ/84409

Расходы на проведение новогоднего корпоратива учесть в налоговых расходах не получится.

Подробнее читайте по ссылке.

Письмо Минфина от 11.09.2006 № 03-03-04/2/206

Выплаченные работникам компенсации платы за детский сад при расчете налога на прибыль учесть нельзя.

Почему? Узнайте здесь.

Письмо Минфина от 22.09.2017 № 03-03-06/1/61518.

Чтобы списать на внереализационные расходы потери от пожара, потребуется собрать пакет документов.

Какие документы нужны, перечислено тут.

Письмо Минфина от 17.10.2017 № 03-07-11/67464

Еще больше полезной информации о налоговых расходах — в нашей рубрике «Расходы по налогу на прибыль — перечень».

Как заполнить строки листа 02?

Лист 02 декларации по налогу на прибыль предназначен для расчета самого налога. В нем необходимо:

К чему готовиться налогоплательщику, если в стр. 100 отражен убыток, расскажем в материале «Какие последствия отражения убытка в декларации по налогу на прибыль?».

Специалисты ООО «Строймаркет», проанализировав все доходы и расходы компании (на предмет полноты, обоснованности, а также документальной подтвержденности), заполнили лист 02 декларации по налогу на прибыль следующими данными:

Этот налог ООО «Строймаркет» обязано уплатить в бюджет, поскольку уменьшить его на уплаченные авансы не получится (по условиям примера компания начала свою работу в последнем квартале 2017 года и авансы не уплачивала).

Подробнее о заполнении декларации по налогу на прибыль узнайте из статьи «Какой порядок заполнения декларации по налогу на прибыль (пример)?».

Подраздел 1.1 раздела 1: откуда взять информацию для заполнения?

Для заполнения подраздела 1.1 раздела 1 декларации по налогу на прибыль вам потребуется информация 3 видов:

О новшествах в ОКТМО в 2018 году расскажет публикация «С 2018 года в платежках по налогам — новые ОКТМО!».

Подробнее о них узнайте здесь.

По каким ставкам налог на прибыль уплачивается в каждый из бюджетов, узнайте из материала «Налог на прибыль организаций в 2017-2018 годах: плательщики, ставки и расчет».

Рассмотренный в нашем материале пример заполнения декларации по налогу на прибыль — 2018 (по итогам 2017 года) поможет вам сориентироваться во множестве разделов, подразделов, листов и приложений этого налогового отчета.

Каждая компания формирует свой набор этих элементов декларации в зависимости от того, какие виды доходов и расходов в истекшем году были, какой деятельностью занимается компания, имеет ли в своем составе филиалы и т. д.

Отраженная в декларации тщательно выверенная информация (с учетом изменений законодательства и разъяснений чиновников) поможет компании правильно рассчитать налоговые обязательства и в полном объеме рассчитаться с бюджетом по налогу на прибыль.

Есть вопросы? Получите быстрые ответы на нашем форуме!

Заполнение декларации по налогу на прибыль за 1 квартал 2018

Декларация по налогу на прибыль 1 квартала 2018 года — отчет, который придется сдавать всем юрлицам, исчисляющим этот налог поквартально, вне зависимости от того, с какой периодичностью они уплачивают авансовые платежи. Рассмотрим особенности оформления этой декларации.

Особенности состава декларации по налогу на прибыль за 1 квартал

Для оформления отчета по налогу на прибыль за 1 квартал в текущем году продолжает использоваться бланк, утвержденный приказом ФНС России от 19.10.2016 № ММВ-7-3/572@.

Не изменились и правила, применяемые при заполнении декларации (они приведены в том же приказе). Из набора этих правил для отчета за 1 квартал имеют значение:

- требование о наличии в нем минимально необходимого набора обязательных для заполнения листов (титульный, подраздел 1.1 раздела 1, лист 02 и приложения 1 и 2 к нему);

- разрешение не включать в отчет те листы, для заполнения которых нет данных;

- существование листов, обязательных для включения в отчет за этот период, если есть данные, которые в них отразятся (это подраздел 1.2 раздела 1, заполняемый по ежемесячно оплачиваемым авансам, приложение 4 к листу 02, предназначенное для отражения убытков прошлых лет, и приложение 5 к листу 02, содержащее данные по обособленным структурам);

- наличие листов, не включаемых в отчет 1 квартала, даже если есть данные, которые в них отразятся (это листы 07, 08, 09, заполняемые только в годовом отчете).

- ежемесячно от фактически имеющейся прибыли — формируемая в этом случае декларация будет также создаваться ежемесячно и привязываться к периоду, определяемому по числу вошедших в него месяцев (п. 2 ст. 285 НК РФ), т. е. определение «декларация за 1 квартал» при таком алгоритме расчета авансов оказывается неприменимым;

- ежеквартально, уплачивая их либо разово по завершении квартала (на это есть право у налогоплательщиков со средним за квартал из каждых четырех предшествующих кварталов доходом, не превышающим 15 млн руб.), либо помесячно.

- 210–230, предназначенные для авансов, исчисленных в предшествующих периодах для оплаты в отчетном. В отчете за 1 квартал сюда попадут значения, показанные по строкам 320–340 декларации, составленной за 3 квартал предшествующего года.

- 290–310, отведенные для внесения в них сумм авансов, исчисленных в отчетном периоде для оплаты в квартале, наступающем после отчетного. В отчете за 1 квартал попавшие в них значения совпадут с данными строк 180–200.

- 320–340, где надо показывать авансы, начисляемые к оплате в 1 квартале года, наступающего после отчетного. Эти строки в отчете за 1 квартал никогда не используются, поскольку предназначены для заполнения только в декларации за 9 месяцев.

- величины той доли (50%), на которую допускается уменьшение прибыли отчетного периода за счет убытков, сформировавшихся в прошедших годах (п. 2.1 ст. 283 НК РФ);

- ставок налога (3% и 17%), используемых для расчета величины платежей в федеральный и региональный бюджеты (п. 1 ст. 284 НК РФ).

- уточнены правила определения величины сомнительного долга, которая, в свою очередь, отражается на размере резерва, создаваемого по этим долгам (п. 1 ст. 266 НК РФ);

- подверглись корректировке правила учета убытков, возникших у контролируемых иностранных компаний (пп. 7, 8 ст. 309.1 НК РФ);

- введена возможность применения к сумме начисленного налога нового (инвестиционного) вычета (ст. 286.1 НК РФ).

- титульный лист (Лист 01);

- подраздел 1.1 «Для организаций, уплачивающих авансовые платежи и налог на прибыль организаций» раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента);

- лист 02 «Расчет налога»;

- приложение № 1 «Доходы от реализации и внереализационные доходы» к листу 02;

- приложение № 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам»

- состав Декларации;

- общие требования к заполнению и представлению Декларации;

- порядок заполнения отдельных листов и приложений к Декларации.

- если организация не позднее 28-го числа каждого месяца уплачивает ежемесячные авансовые платежи, то для заполнения строки 210 бухгалтеру необходимо сложить налог на прибыль, отраженный по строке 180 Декларации за 9 месяцев 2017 г., и сумму ежемесячных авансовых платежей, подлежащих уплате в 3 -ем квартале 2017 г., которая была ранее отражена по строке 290 Декларации также за 9 месяцев 2017 г.;

- если организация уплачивает ежемесячные авансовые платежи по фактически полученной прибыли, то в строке 210 отражает сумму исчисленного налога (строка 180) налоговой декларации за 11 месяцев 2017 г.;

- если организация уплачивает авансовые платежи только по итогам квартала, то по строке 210 она отразит сумму исчисленного налога (строка 180) налоговой декларации за 9 месяцев 2017 г.

- Титульный лист;

- Раздел 1, где указывается сумма налога к уплате;

- Расчет налога на листе 02 (с приложениями к нему, в которые вносят всю информацию о доходах и расходах компании за отчетный или налоговый период).

- если перечисление ежемесячных авансов осуществляется до 28-го числа, то в стр. 210 декларации за год вносится сумма, зафиксированная в строках 180 и 290 налоговой декларации по налогу на прибыль организации за 9 месяцев;

- если фирма помесячно уплачивает авансы по фактически полученной прибыли, то в стр. 210 указывают сумму налога по строке 180 за 11 месяцев;

- при поквартальном перечислении платежей в стр. 210 фигурирует информация, соответствующая данным строки 180 налоговой декларации по налогу на прибыль за 9 месяцев.

- от продаж – 2400 тыс. руб.

- внереализационные – 1000 тыс. руб.

- по реализации – 1060 тыс. руб.;

- внереализационные – 42 тыс. руб.

- № корректировки (при первой сдаче – «0—», при последующих – нумеруют по нарастающей – «1—», «2—» и т.д.);

- код отчетного периода. Он зависит:

- код налоговой инспекции;

- код по месту учета. Присваивается согласно классификации компании, к примеру, крупные компании кодируют шифром 213, иностранные – 245, основная масса отечественных фирм – 214, и т.д.;

- код ОКВЭД;

- российские юридические лица;

- зарубежные фирмы, работающие в РФ через постоянное представительство;

- зарубежные фирмы, получающие доходы от источников в РФ;

- те, кто отчисляет авансы ежеквартально;

- те, кто уплачивает авансы ежемесячно.

Если в декларации присутствует заполненное приложение 5 к листу 02 (по обособленным структурам), то для подачи по месту учета каждой из этих структур придется дополнительно сформировать декларацию упрощенной формы, составленную из титульного листа, подразделов 1.1 и 1.2 (если имеют место ежемесячные платежи по авансам) и приложения 5 к листу 02.

Как в декларации по прибыли за 1 квартал отражаются авансовые платежи?

Напомним, что исчислять авансы по прибыли можно:

Внесение данных об авансовых платежах в декларацию, формируемую поквартально, в первом из вариантов оплаты сложности не представляет. Они, как и при ежемесячно рассчитываемых авансах, начисляются по факту, что для 1 квартала будет равнозначно налогу, начисленному от прибыли, полученной за этот квартал. В отчете за следующий период их сумма откорректирует налог, начисленный от прибыли за полугодие, для определения той суммы, которая отвечает доплате до налога, начисленного за полугодие, или возврату из бюджета как излишне уплаченной.

Наиболее сложным является вариант с налогом, начисляемым ежеквартально, но с помесячной платой. И особых оговорок при нем требуют отражаемые в отчете по налогу на прибыль за 1 квартал авансовые платежи. Для них в листе 02 отведены 3 группы строк:

Описание алгоритмов вычисления авансовых платежей с цифровыми примерами смотрите в статье «Как рассчитать ежемесячные авансовые платежи по налогу на прибыль в течение отчетного периода».

О чем нужно помнить, формируя отчет по налогу на прибыль за 1 квартал 2018 года?

Создавая отчетность по прибыли за 1 квартал текущего года, нужно иметь в виду, что в 2018-м продолжают применяться установленные на период 2017–2020 годов особые значения:

Кроме того, с 2018 года в гл. 25 НК РФ внесен ряд новшеств, которые могут влиять на величину налога на прибыль конкретного налогоплательщика:

О том, что представляет собой новый вычет и кто может им воспользоваться, читайте в публикации «Инвестиционный налоговый вычет по налогу на прибыль с 2018 года».

Отчетность по прибыли, составляемая за 1 квартал 2018 года, оформляется на том же бланке и по тем же правилам, которые действовали для этого документа в 2017 году. Однако эти же правила устанавливают для отчета, формируемого за 1 квартал, ряд особенностей, выделяющих его среди отчетов за прочие периоды года. Особого внимания заслуживает процесс отражения в отчете авансов, начисляемых поквартально, но с помесячной оплатой.

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

Порядок заполнения декларации по налогу на прибыль

Актуально на: 24 января 2018 г.

Декларация по налогу на прибыль 2017/2018

Декларация по налогу на прибыль 2017/2018

Организации, являющиеся налогоплательщиками налога на прибыль, по итогам каждого отчетного периода (месяца или квартала) представляют нарастающим итогом налоговую декларацию по налогу на прибыль.

Форма налоговой декларации по налогу на прибыль организаций (далее – Декларация), действующая в 2017 — 2018 гг., утверждена Приказом ФНС России от 19.10.2016 № ММВ-7-3/572@.

Состав налоговой декларации по налогу на прибыль

Важно помнить, что в 2018 году в обязательном порядке в состав Декларации включаются:

Остальные листы Декларации нужно включать в ее состав только в случае, если у организации есть соответствующие данные и показатели для заполнения.

При этом даже при наличии данных организация не включает в состав Декларации за календарный год подраздел 1.2 «Для организаций, уплачивающих ежемесячные авансовые платежи» раздела 1. А приложение № 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» включается в состав Декларации только за 1-ый квартал и календарный год.

Приказом ФНС России от 19.10.2016 № ММВ-7-3/572@ утверждена не только сама «прибыльная» форма, но и порядок заполнения налоговой декларации по налогу на прибыль.

В Порядке раскрываются основные вопросы, которые возникают у бухгалтера при составлении Декларации:

В Порядке заполнения налоговой декларации на прибыль 2017-2018 г. пошаговое заполнение представляет собой пояснения по каждой строке налоговой декларации: какой показатель отразить или откуда взять необходимые данные. Поэтому при заполнении декларации по прибыли инструкция по заполнению, приведенная в Приложении № 2 к Приказу ФНС России от 19.10.2016 № ММВ-7-3/572@, окажет бухгалтеру неоценимую помощь.

Строка 210 декларации по налогу на прибыль

По налогу на прибыль заполнение декларации пошагово в 2017-2018 году, когда бухгалтер готовит декларацию на основании приведенного выше Порядка, не должно вызывать серьезных вопросов. Тем не менее, затруднения у бухгалтера часто возникает с заполнением строки 210 «Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего» Листа 02. К примеру, какую сумму отразить по строке 210 декларации за 2017 год? Это зависит от того, как организация уплачивает авансовые платежи:

Уточненная декларация: по какой форме сдавать?

При обнаружении ошибок в декларации по налогу на прибыль, которые привели к занижению суммы налога к уплате, бухгалтер должен сдать в налоговую инспекцию уточненную налоговую декларацию. Важно помнить, что сдается уточненка по той форме, которая действовала в корректируемом периоде (п. 5 ст. 81 НК РФ). Так, например, при внесении изменений в налоговую декларацию по налогу на прибыль за 2015-2016 гг. (за исключением годовой декларации за 2016 год) бухгалтеру следует использовать форму декларации, утвержденную приказом ФНС России от 26.11.2014 № ММВ-7-3/600@.

Налог на прибыль (декларация): пример заполнения 2017/2018

По аналогии с приведенным нами образцом вы можете заполнить декларацию за 2017-2018 гг.

Обратите внимание, что образец приведен для организаций, уплачивающих ежемесячные авансы в течение квартала.

glavkniga.ru

Декларация по налогу на прибыль-2018

deklaraciya_na_pribyl.jpg

Похожие публикации

Компании, уплачивающие налог на прибыль (ННП), обязаны представлять контролирующим органам соответствующую декларацию, данные в которой генерируются нарастающим итогом на протяжении налогового периода. Разберемся, какая форма документа является актуальной в 2018 году и как заполнить декларацию по налогу на прибыль, сделав это с учетом требований ФНС.

Налоговая декларация по налогу на прибыль 2018: форма и состав

Форма документа утверждена приказом ФНС 19.10.2016 № ММВ-7-3/572@. Скачать декларацию по налогу на прибыль в 2018 году можно ниже. Этот многостраничный универсальный отчет применяется предприятиями различных отраслей. Обязательными к заполнению являются следующие страницы:

Остальные страницы новой декларации по налогу на прибыль 2018 года включаются в ее состав и заполняются лишь в том случае, если у компании имеется информация для внесения в них.

Правила заполнения декларации по налогу на прибыль

Наряду с утверждением формы декларации по налогу на прибыль приказом № ММВ-7-3/572@ установлены и правила внесения информации в нее, где освещаются вопросы состава документа, общих требований к заполнению и порядок заполнения. Инструкция, приведенная в приложении 2, предлагает поэтапное руководство в составлении документа по порядку заполнения декларации по налогу на прибыль.

Обычно оформление документа по инструкции ФНС не вызывает вопросов, но есть несколько нюансов, которые стоит упомянуть. К примеру, стр. 210 (сумма начисленных авансов) листа 02 декларации за год заполняется по-разному в зависимости от того, как фирма уплачивает авансы:

Заполнение налоговой декларации по налогу на прибыль осуществляется на основании составленной финансовой отчетности компании. Предлагаем ознакомиться с алгоритмом составления документа на несложном, но демонстрирующем пошаговый порядок расчета примере в соответствии с требованиями налоговиков.

Налог на прибыль: пример заполнения декларации в 2018 году

Компанией ООО «Крокус» по итогам 1 квартала 2018 получены доходы:

Ставка налога 20%.

Рассчитаем налог: ((2 400 000 + 1 000 000) – (1 060 000 + 42 000)) х 20% = 459 600 руб. и составим декларацию.

Шаг 1. Заполнение титульного листа декларации по налогу на прибыль

Оформление титула – это внесение всех сведений о компании – основных реквизитов и полного названия. Оставшиеся незаполненными ячейки формы прочеркиваются. Кроме данных о фирме вносят:

— от собственно периода (кварталы зашифрованы так – 21 (1 кв.), 31 (полугодие), 33 (9 мес.), 34 – (год);

— от системы платежей. Например, при помесячных авансовых платежах код периода последовательно нумеруют с 35 за январь по 46-й уже за год;

Все представленные сведения удостоверяет представитель налогоплательщика.

spmag.ru

Декларация по налогу на прибыль в 2018 году: заполнение и сдача

Налог на прибыль — один из самых существенных сборов, за счет которого пополняется российский бюджет. Ежегодно процент со своей прибыли платят в казну юридические лица на общей системе налогообложения, не забывая отчислять авансы каждый месяц или квартал. Отчитываются плательщики перед государством в форме налоговой декларации по налогу на прибыль. Разберемся в тонкостях ее заполнения за 2017 год.

Кто сдает декларацию по налогу на прибыль

В соответствии со статьей 246 НК РФ декларацию предоставляют плательщики налога:

Период отчетности по налогу на прибыль

Отчетность сдается поквартально (или ежемесячно) и по итогам года. Отчетные периоды:

Прибыль считают нарастающим итогом с начала года.

Сроки сдачи декларации в 2018 году

Плательщики налога на прибыль делятся на две категории:

Сдавать декларации поквартально вправе компании, доход которых за предшествующие 4 квартала не больше 15 млн. рублей (лимит повышен в 2016 году с 10 млн. рублей). Остальные фирмы уплачивают авансы раз в месяц из фактической прибыли, потому отчетность заполняют тоже каждый месяц.

Представим сроки сдачи декларации по налогу на прибыль в 2018 году в виде таблиц.

1-й квартал 2018

до 28 марта 2018

до 29 января 2019

Особенности заполнения налоговой декларации по налогу на прибыль

Последняя актуальная форма декларации по налогу на прибыль утверждена Приказом ФНС России от 19 октября 2016 г. N ММВ-7-3/572@ . Изменения по сравнению с прежней формой декларации она претерпела значительные. Порядок заполнения декларации по налогу на прибыль — в приложении к приказу. В конце 2017 года налоговики успели утвердить новый бланк, в который добавили:

- новые штрих-коды на всех страницах декларации;

- код вида дохода 3 в разделе Б листа 03 (для доходов по облигациям, облагаемым налогом на прибыль по ставке 15%);

- сведения о сделке, по которой организация произвела самостоятельную, симметричную или обратную корректировку.

Поправки в бланк не успели вступить в силу, поэтому налогоплательщики будут применять их при отчете за 1 квартал 2018 года. За 2017 год нужно отчитаться по прежней форме.

Действующая декларация по налогу на прибыль состоит из:

Это обязательная часть.

Остальные приложения и страницы заполняются при наличии условий:

Важные нюансы декларации по налогу на прибыль

- «1» — если доходы облагаются по ставке, предусмотренной пп. 1 п. 4 ст. 284 НК РФ;

- «2» — если доходы облагаются по ставке, предусмотренной пп. 2 п. 4 ст. 284 НК РФ.

Пошаговый образец заполнения декларации по налогу на прибыль

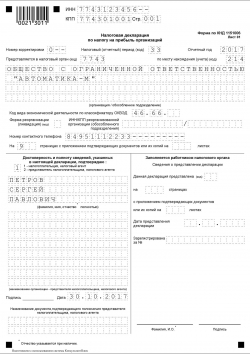

Разберем на примере, как заполнить декларацию по налогу на прибыль за 2017 год по строкам.

Титульный лист

Титульный лист заполняется данными об организации:

m.ppt.ru