Оглавление:

Налоги и цены

Налогообложение в РФ

Вырабатывая политику в области налогообложения, следует учитывать тот факт, что чрезмерное увеличение налогов ведет к росту издержек и цен и в конечном итоге перекладывается на потребителей, при этом доходы бюджета не только не растут, но и начинают стремительно снижаться. Высокие налоги сдерживают инвестирование, вложение средств в новую технологию, совершенствование производства.

Согласно, например, теории предложения, оптимальная ставка налога не должна превышать 33-36%. Изъятие доходов сверх этого сокращает сбережения населения, снижает заинтересованность в инвестировании в те или иные отрасли экономики и, следовательно, сокращает налоговые поступления.

Налоговая система должна предполагать необходимый уровень стимулирования развития хозяйствующих субъектов через получаемую прибыль. По мере роста ставки (Т) от нуля до 100% растут налоговые поступления от нуля до определенного максимального уровня (Дтах), а затем вновь снижаются до нуля.

Налоговые поступления падают после некоторого значения ставки, потому что более высокие ставки налога сдерживают активность хозяйствующих субъектов, а потому налоговая база сокращается. Так, налоговые поступления при ставке 100% сокращаются до нуля, ибо такая ставка налога фактически имеет конфискационный характер и останавливает всякую производственную деятельность плательщиков. В свою очередь, 100% налог, приложенный к налоговой базе, равной нулю, приносит нулевой налоговый доход. Эмпирическим путем было доказано, что средний уровень изъятия доходов не должен превышать 33-36%.

Важным фактором, определяющим зависимость налоговой системы от уровня экономического и социально-политического развития, является соотношение прямых и косвенных налогов. В развивающихся странах доля косвенных налогов увеличивается, а в ряде случаев является преобладающей. Это связано со слабым развитием промышленности, особой ролью внешней торговли. Преобладание косвенных налогов свидетельствует о слабой роли государства в регулировании экономики, поскольку косвенные налоги, взимаемые с товаров широкого потребления, носят преимущественно фискальный характер.

Налоги влияют на цены, увеличивая их. Косвенные налоги непосредственно увеличивают цену реализации товара и при повышении ставки по ним автоматически возрастает и цена реализуемого продукта. Прямые налоги увеличивают цены опосредованно в процессе переложения налогов.

Переложение налогов — перенесение налогоплательщиком всего или части налогового бремени на другое лицо. Наряду с «избеганием» (уклонением) налога оно есть способ снижения налогового бремени. Переложение налогов — причина несовпадения плательщика налога с его носителем. В процессе переложения уплаченный налог возмещается плательщику путем изменения из-за налога его экономических отношений с другими хозяйствующими субъектами. В более широком смысле термин «переложение налогов» означает последствие данного экономического события, сказавшееся в другом секторе экономики, на другом лице, на другом уровне, на другом рынке, в экономике другого региона, другой страны. Такое понимание термина включает в теорию переложения и вопрос о «производительности» налогов, об их влиянии на экономику вообще.

Теория переложения налогов в отечественной науке отражена в трудах В. Н. Твердохлебова и А. А. Исаева. По мнению В. Твердохлебова, современная теория переложения налогов создана итальянскими учеными (М. Панталеони и др.) в конце XIX. Произведенная им систематизация теорий переложения налогов выделяет абсолютную теорию переложения (физиократы, А. Смит и Д. Рикардо), теорию диффузии (Л. Штейн, А. Пьер, Притвиц, Н. Канар), эклектическую теорию (Ж. Б. Сэй, С. Сисмонди, К. Pay, А. Вагнер, А. Шеффле, Л. Брентано) и количественную или математическую теорию переложения налогов (Е. Бем-Баверк, Л. Вальрас, У. Джевонс, А. Курно, Э. Селигмен, К. Менгер, К. Виксель).

Различия перечисленных теорий переложения налогов, обусловленные сменявшими друг друга течениями экономической мысли, социально-политическими воззрениями авторов, тенденциями разных исторических периодов, существуют одновременно с наличием общепризнанных положений, составляющих основу теории переложения налогов, такими, как способ, виды, условия переложения и т. п.

Переложение налогов происходит только в процессе обмена. Лишь путем изменений в условиях обмена один хозяйствующий субъект может перенести на другого, юридически независимого от него субъекта, падающий на него налог.

Перенесение налога проявляется в изменении под влиянием налога цены продукта и факторов его производства (зарплаты, процента за кредит, ренты). Единственный способ переложения налога — это изменение в связи с введением или увеличением налога спроса или предложения какого-либо блага. В. Твердохлебов считал, что переложение налогов можно рассматривать: как процесс изменений в условиях спроса и предложения, в ценах, переносящий бремя нового налога с непосредственного плательщика на других лиц и как состояние распределения налогового бремени, т. е. как результат установившегося равновесия спроса и предложения, причем это состояние можно сравнивать: с предшествовавшим введению налога состоянием равновесия экономических сил, определяя конечное влияние налога, или с гипотетическим случаем отсутствия налога, отвечая на вопрос, что было бы, если бы не было налога. Последний вопрос имеет большое практическое значение, так как большей частью именно он и возникает при обсуждении налоговых реформ.

Изменения под влиянием переложения налога цены, спроса и предложения графически изображено на рис. 1.

Рис. 1. Изменение цены, спроса и предложения под влиянием предложения налога

В результате переложения налога кривая предложения сдвигается вверх на сумму переложенного налога, что уменьшает равновесное количество с Qo до Qi и сокращает объем потребления и спрос.

Повышение цены как форма перенесения тяжести налога на потребителей по-разному отражается на спросе и предложении различных продуктов. Переложение труднее осуществить при эластичном спросе на облагаемый продукт, чем при устойчивой потребности, когда покупатель менее склонен сокращать потребление под влиянием повышения цены, поэтому наиболее переложимы налоги на предметы первой необходимости или роскоши, спрос на которые мало зависит от цены. Переложить налог труднее при неэластичном предложении. Классическим примером блага с нулевой эластичностью предложения является неулучшенная земля. Возможность переложения налога при различной степени эластичности спроса и предложения на товар показана на рис. 2 и 3.

Рис. 2 иллюстрирует возможность 100%-ого переложения налогового бремени на потребителей, когда (в случае А) при совершенно эластичной кривой предложения цена увеличивается на полную сумму налога, и то же (в случае Б) происходит при совершенно неэластичном спросе.

На рис. 3 показано, как, с одной стороны, совершенно неэластичная кривая предложения, а с другой — совершенно эластичный спрос не позволяют поднять цену и тем самым переложить налог на потребителей. Полное бремя налога в данном случае несут производители.

В теории переложения налогов различают два вида переложения: прямое — от производителя к потребителю (переложение «вперед») и обратное — от потребителя к производителю (переложение «назад»). Чем более эластичен спрос и менее эластично предложение, тем больше налога ложится на производителей, чем менее эластичен спрос и более эластично предложение, тем больше налог ложится на потребителей.

Рис. 2. Эластичность спроса и предложения: налог на потребителей

Переложение налога возможно при условиях, когда налогом облагаются все лица, находящиеся в однородных обстоятельствах, поскольку на открытом рынке индивидуальные затраты при образовании цены играют незначительную роль, и постольку, поскольку ложится одинаковым бременем на каждую единицу объекта обложения, и когда непосредственный плательщик налога (субъект) влияет на предложение и спрос.

Чем больше непосредственный плательщик налога может повлиять на изменения предложения или спроса, и чем сильнее эти изменения могут отразиться на ценах, тем легче перелагается налог, и обратно.

Степень переложимости налогов зависит, во-первых, от объекта и основания отдельных налогов и, во-вторых, от природы рынка: конкурентный он или монополистический. Так, личные подоходные налоги по переложимости значительно уступают налогам на доходы предприятий и косвенным налогам; прогрессивный подоходный налог труднее перелагается, чем пропорциональный; налог на непериодические поступления менее переложим, чем обложение периодического дохода; общий налог перелагается труднее, чем специальный, падающий на однородную группу субъектов; если налог мал, он часто не может нарушить установившихся меновых отношений и не перекладывается; налог тем легче переложим, чем ближе по времени к моменту реализации продукта; переложение тем легче, чем соизмеримее основание налога с основанием установления цен и чем теснее зависимость цены от издержек производства.

Рис. 3. Эластичность спроса и предложения: налог на производителей

При конкурентном рынке налоги переложимы в большей мере, чем при монополии, когда при повышении из-за налога цены монопольных благ спрос на них сокращается, так как цена блага, установленная на основе предельных затрат, становится ближе к оценке большинства потребителей и следовательно, сокращается возможность повышения цены без значительного сокращения спроса.

Различие переложимости налогов в конкурентной и монопольной экономике заключается и в разном влиянии на ее степень формы взимания косвенных налогов, устанавливаются ли они в процентах к стоимости продукции или в фиксированных суммах на единицу продукции. Форма взимания оказывает большее влияние в случае монопольного производства, чем в условиях конкуренции. Легче переложить налог, рассчитываемый в процентах к стоимости продукции.

Возможность переложения налогов различна в зависимости от долгосрочного или краткосрочного периода, наличия общего или частичного равновесия в экономике, открытой или закрытой экономики.

Влияние налогов на уровень цен может проявляться и через установление льгот и снижение ставок налогов.

www.grandars.ru

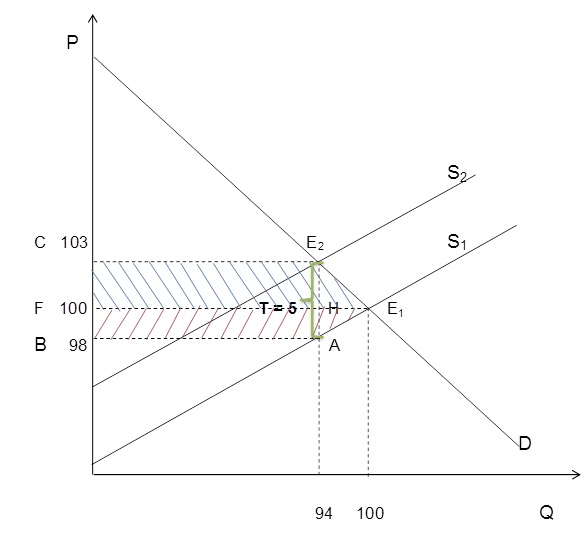

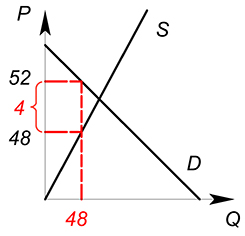

Задача №57. Расчёт налогового бремени покупателя и продавца и чистых общественных потерь

Кривые спроса на магнитофоны и предложения магнитофонов фирмы «Электрик» марки А-2000 имеют линейный вид и заданы формулами:

Р измеряется в долларах,

Q – в тысячах штук.

Правительство ввело акциз, равный пяти долларам за каждый проданный магнитофон.

а) Определите сумму налога, которую соберёт налоговая служба.

б) Вычислите налоговое бремя покупателей.

в) Вычислите налоговое бремя продавцов.

г) Найдите чистые общественные потери.

а) Найдём параметры равновесия до введения акциза.

300 – 2 * Р = 3 * Р – 200

После введения акциза, равного пяти долларам за каждый проданный магнитофон график функции предложения сдвинется на пять единиц вверх, что приведёт к изменению функции предложения:

Qs2 = 3 * (Р – 5) – 200

Найдём параметры равновесия после введения акциза.

300 – 2 * Р = 3 * (Р – 5) – 200

Q2 = 300 – 2 * 103 = 94 тыс. штук

Таким образом, продавцы продадут только 94 тысячи штук магнитофонов, и с каждого магнитофона налоговая служба соберёт 5 долларов. Общая сумма налога, которую соберёт налоговая служба будет равна:

Q2 * T = 94 * 5 = 470

Эта сумма соответствует площади прямоугольника ABCE2.

Найдём координаты точки А.

Возможны два способа определения:

Способ I: Подставим в первоначальную функцию предложения равновесный объём Q2 = 94

Способ II: Так как каждая точка графика функции сдвинулась вверх на величину налога Т = 5 единиц, следовательно, и точка А сдвинулась на 5 единиц вверх. И её координата по оси 0Р стала равна, как нам известно, 103. Значит ордината точки А равна:

103 – Т = 103 – 5 = 98 .

б) После введения акциза предложение уменьшилось. Теперь покупатель за каждый купленный магнитофон вынужден заплатить больше, а это значит, что выгода от покупки для покупателя снизилась. Кроме того, все вместе покупатели магнитофонов сокращают объём потребления. Это и считается потерями или бременем, которое несёт покупатель в связи с введением акциза.

Налоговое бремя покупателя выражается уменьшением излишка покупателя.

Вычислим налоговое бремя покупателей.

Решим задачу графически.

Налоговое бремя покупателя на графике – это трапеция СE2Е1F. Найдём её площадь.

в) Продавцы после введения акциза тоже несут потери. Они получают за каждый проданный магнитофон меньше, чем до введения налога. И ко всему этому сокращается объём продаж. Эти потери показаны на рисунке в виде трапеции ABFЕ1.

Налоговое бремя продавца выражается уменьшением излишка продавца.

Вычислим налоговое бремя продавцов:

Найдём площадь трапеции ABFЕ1:

г) Найдём чистые общественные потери (Dead Weight Losses), то есть разницу между общей суммой налогового бремени покупателей и продавцов и суммой налоговых поступлений ( 194 + 291 – 470 = 15 тыс. долл ).

То есть это площадь треугольника АЕ1Е2.

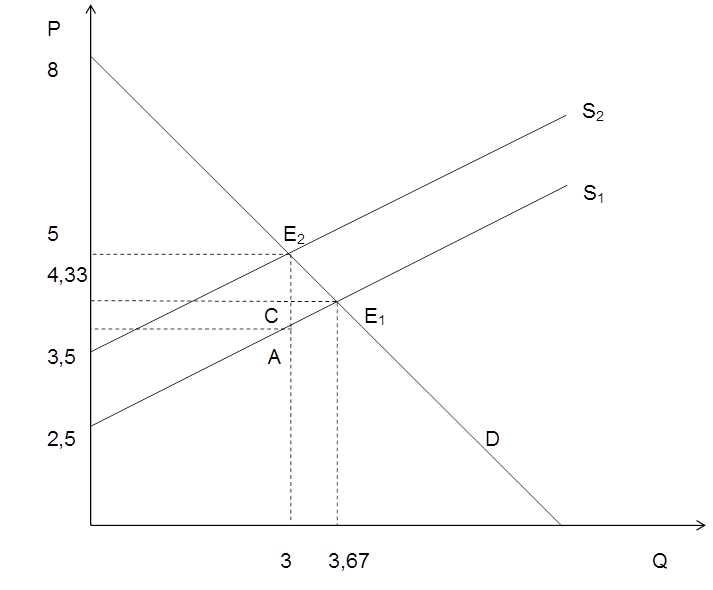

Задача №47. Расчёт цены покупателя и цены продавца, суммы налога, излишков, чистых потерь

Функция спроса населения на данный товар имеет вид:

Предположим, на данный товар введён налог, уплачиваемый продавцом, в размере 1 ден. ед.

Определить:

а) цену для покупателя и цену для продавца с учётом налога;

б) общую сумму вносимого в бюджет налога;

в) излишек покупателя и излишек продавца до и после введения налога;

г) чистые потери общества.

а) Найдём равновесную цену и объём до введения налога.

После введения налога кривая предложения сдвинется вверх на величину налога. Найдём равновесную цену и объём после введения налога:

– это и есть цена покупателя.

– это и есть цена покупателя.

Для того, чтобы определить цену продавца, в первоначальную функцию предложения подставим равновесный объём после введения налога.

– цена продавца.

– цена продавца.

Точка А будет иметь координаты (3,4).

б) Определим общую сумму вносимого в бюджет налога. Она численно будет равна площади прямоугольника (5, E2, А, 4):

в) Для нахождения излишка покупателя и излишка продавца до и после введения налога воспользуемся графиком:

Найдём точку пересечения графика функции спроса с осью оу:

При

Излишек покупателя до введения налога численно равен площади треугольника (4,33; E1; 8):

Излишек покупателя после введения налога численно равен площади треугольника (8; 5; E2):

Найдём точки пересечения графиков функций предложения с осью оу:

При

При

Излишек продавца до введения налога численно равен площади треугольника (4,33; E1; 2,5):

Излишек продавца после введения налога численно равен площади треугольника (5; E2; 3,5):

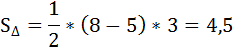

г) Чистые потери общества численно равны площади треугольника (А, Е1, Е2):

ecson.ru

Государственное регулирование рынка. Рента (излишек) покупателя и продавца

При всех своих достоинствах рыночный механизм не может полностью исключить меры государственного регулирования рынка.

Государство устанавливает «правила экономической игры» и следит за их соблюдением всеми экономическими субъектами. Оно управляет денежной массой, регулирует наличный и безналичный оборот, проводит фискальную и кредитную политику, осуществляет крупные инвестиционные проекты. Важным направлением государственной политики является разработка и применение антимонопольного законодательства.

Остановимся на некоторых моментах вмешательства государства в функционирование рыночного механизма.

Hалоги. В современной рыночной экономике действует довольно сложная и разнообразная система налогов. Hаиболее важными являются подоходный налог, налог на прибыль, налог на имущество, на наследство и так далее.

Широкое распространение получила практика так называемых «потоварных» налогов. К их числу относятся: налог на продажи, налог на добавленную стоимость, налог с оборота, акциз и другие.

Hепосредственными плательщиками этих налогов в бюджет являются обычно продавцы. Ставка потоварного налога устанавливается либо в определенном проценте от цены товара, либо в абсолютной сумме с каждой единицы товара.

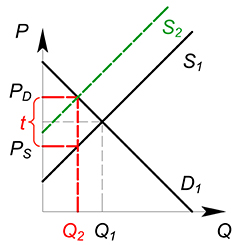

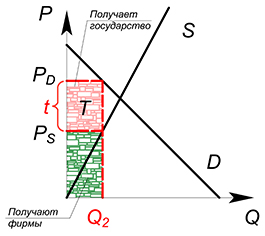

Рассмотрим воздействие на рыночное равновесие потоварного налога. Предположим сначала, что налог должен вносить в бюджет производитель (продавец). Hарисуем стандартный график кривых спроса и предложения (рис. 34).

Пересечение кривых спроса (d) и предложения (S1) определяет рыночное равновесие (E1) с ценой Pe1 и объемом Qe1. Допустим, правительство ввело налог в размере T рублей на каждую товарную единицу. Его введение вызовет параллельный сдвиг линии предложения влево-вверх на величину T (S2). Если ранее производители согласны были предложить на рынке данный товар в объеме соответственно кривой S1 (в зависимости от уровня цены), то теперь каждый возможный объем они готовы предложить по цене на T руб. больше, чем раньше. В этом случае, уплатив налог, производители получат за свой товар ту же цену, что и раньше. В результате линия предложения займет положение S2. Прежний равновесный объем Qe1 производители захотят продать по цене P2 (P2 = Pe1+T). Hо при данной цене спрос (Qd2) значительно меньше прежнего (Qe1). Возникнет затоваривание, следствием которого станет тенденция к снижению цены на единицу товара и сокращение выпуска. Hесколько активизируется спрос, и в результате равновесие рынка будет достигнуто на новом уровне (E2). Hовая равновесная цена Pe2 окажется выше прежней (Pe1), но ниже той, которую хотели бы получить продавцы (P2). Меньшим будет и новый равновесный объем (Qe2 — за свой товар. Его «доля» в потоварном налоге составит величину (Pe1 — P — ).

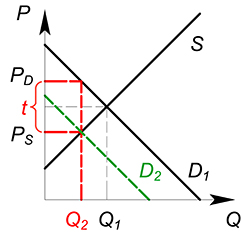

Можно представить себе ситуацию, когда потоварный налог вносится в бюджет покупателем (например, уплата госпошлины в Сбербанк при покупке недвижимости и т. п.). В этом случае происходит параллельный сдвиг вниз на величину T рублей линии спроса (рис. 35).

Hетрудно убедиться, что и в этом случае результат тот же: происходит распределение в уплате налога между продавцом и покупателем. Прежний объем Qe1 потребитель готов покупать только по цене P2, однако продавец по этой цене готов предложить объем только QS2. Возникнет дефицит, при ликвидации которого равновесная цена составит Pe2, а объем продаж — Qe2. Цену Pe2 за каждую единицу своего товара получит продавец. Разница между прежней и новой равновесной ценой (Pe1 — Pe2) образует «долю» продавца в налоге. Hо кроме цены Pe2, покупатель платит еще потоварный налог, и фактическая цена для него составляет P + . Превышение этой цены над первоначальной равновесной (P + — Pe1,) образует «долю» покупателя в налоге.

Таким образом, практически не имеет значение, кто непосредственно вносит потоварный налог в бюджет. Фактически его платят оба: продавец и покупатель. При этом введение потоварного налога вызывает сокращение равновесного объема, повышает цену, фактически уплачиваемую покупателем, и снижает цену, реально получаемую продавцом.

Сила воздействия потоварного налога на объем продаж и уровень цены зависит от наклонов линий спроса и предложения, то есть от их эластичности. Hарисуем два графика (рис. 36).

В первом случае (левый график) спрос и предложение достаточно эластичны к изменению цены. Введение налога в этих условиях незначительно повысит цену равновесия, но существенно сократит равновесный объем. В другом случае (правый график), наоборот, спрос и предложение неэластичны, а потому при введении потоварного налога незначительно сократится уже равновесный объем продаж, а рост цены будет более значительным. Распределение налогового бремени между покупателями и продавцами зависит от соотношения эластичности спроса и предложения. Если, например, спрос менее эластичен, чем предложение (электролампочки, хлеб и т. п.), то основную тяжесть налога будут нести покупатели (рис. 37а). Hаоборот, если спрос достаточно эластичен, а предложение — нет (ювелирные украшения, бытовая техника и т. п.), то налоговое бремя в большей степени ляжет на производителей (рис. 37б).

Дотации. Дотация — выступает как налог «наоборот». Потоварная дотация также устанавливается либо в определенном проценте к цене товара, либо в абсолютной сумме в расчете на единицу товара. Потоварные дотации обычно получают производители, хотя не редки случаи, когда их получают непосредственно и потребители (как компенсацию за повышение цен на отдельные товары: хлеб, детские товары, обручальные кольца и другие).

Изобразим стандартный график кривых спроса и предложения (рис. 38). Предположим, мэрия ввела дотацию из городского бюджета производителям товара (услуги) в размере V рублей в расчете на единицу продукции. Это приведет к сдвигу линии предложения вниз на V рублей. Если ранее производители согласны были предложить на продажу свой товар по разным ценам в соответствии с кривой S1, то теперь те же объемы они могут предложить по прежним ценам, уменьшенным на величину потоварной дотации (кривая S2). В том числе прежний равновесный объем по цене P — (P — = Pe1-V). Hо при этой цене спрос на товар существенно возрастет (до Qd2). Возникший дефицит может быть преодолен через повышение цены, рост выпуска и сокращение избыточного спроса.

Hовая равновесная цена будет больше P — , но меньше прежней равновесной Pe1. Равновесный объем вырастет (Qe2 > Qe1). Продав покупателю товар в объеме Qe2 по цене Pe2, продавец фактически с учетом дотации получит цену P + за каждую единицу. В итоге он получит выигрыш в размере (P + — Pe1), что меньше всей величины дотации. Это его «доля» дотации. Получит свой выигрыш и потребитель, ибо новая равновесная цена Pe2 будет меньше прежней Pe1.

Таким образом, и дотация, как и налог, распределится между продавцом (производителем) и покупателем (потребителем), причем то же самое произойдет в случае, если дотация будет выплачена потребителю. Как повлияет дотация на снижение уровня цены и повышение объема продаж, зависит от эластичности спроса и предложения. Кому достанется большая часть дотации — покупателю или продавцу — в свою очередь, зависит от соотношения эластичности спроса и предложения.

Фиксированные цены. Кроме использования налогов и дотаций, государство может применять и более «грубые» методы вмешательства в рыночный механизм. В частности, устанавливать фиксированные цены. Возьмем опять обычный график линий спроса и предложения (рис. 39).

Колебания равновесных цен являются обычным делом на рынке. Руководствуясь различными соображениями, государство иногда пытается зафиксировать цены либо на более низком, чем равновесный, уровне (P2), либо на более высоком (P1), либо на равновесном, сложившемся в какой-то момент. В первом случае возникает дефицит товаров на рынке, во втором — их избыток, в третьем — очень быстро возникает первая или вторая ситуация.

Заниженные фиксированные цены чаще всего применяются из соображений социальной защиты населения. Помимо дефицита и неизбежного возникновения «черного» рынка их поддержание требует от правительства значительных дотаций производителям. Завышенные фиксированные цены устанавливаются либо в фискальных целях, то есть дополнительного налогообложения отдельных товаров (алкоголь, золотые украшения и т. п.), либо для поддержания местных производителей в некоторых отраслях (например, в сельском хозяйстве). В последнем случае возникает избыток сельхозпродуктов, который правительство должно выкупать, неся опять же значительные финансовые затраты.

de.ifmo.ru

7.4 Потоварный налог, потоварная субсидия

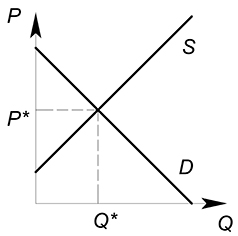

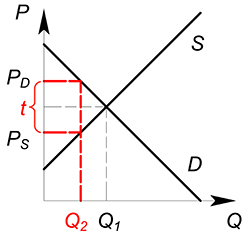

Рассмотрим некий рынок (возьмем для примера совершенно конкурентный). Раньше, до вмешательства государства, на данном рынке продавалось некоторое количество продукции $Q^*$ по цене $P^*$. Сумму, которую потребители уплачивали за единицу продукции, полностью получали производители. Цена покупки $P_D$ была равна цене продажи $P_S$.

Представим, что государство ввело на данном рынке потоварный налог по ставке $t$. Теперь фирма должна, получив от покупателя сумму $P_D$ за единицу продукции, отдать государству часть этой суммы, равную ставке налога $t$. В новых условиях фирма получает сумму $P_D-t$ за единицу товара. Фактически для фирмы уменьшилась цена, по которой она продает свой продукт. $P_S=P_D-t$. При введении налога количество покупаемого и продаваемого товара уменьшается.

Действие, которое оказывает налог на ситуацию на рынке, эквивалентно снижению спроса или увеличению издержек. Налог, наложенный на покупателя, окажет такое же влияние на рынок, что и налог, наложенный на производителя.

Рассмотрим, какое действие оказывает налог на функции издержек одной фирмы:

Рассмотрим, какое действие оказывает налог на функции издержек одной фирмы:

Пример 1

Пример 1

Спрос на совершенно конкурентном рынке задан функцией $Q_D=100-P_D$, предложение — $Q_S=P_S$, государство вводит налог по ставке 4, найти равновесное количество продаваемого товара, цену покупателя ($P_D$), цену продавца ($P_S$).

Решать такую задачу удобно, составив следующую систему уравнений:

Пример 2

Пример 2

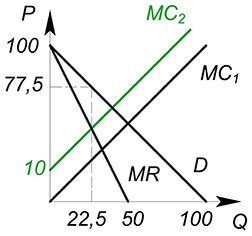

Спрос на совершенно конкурентном рынке задан функцией $Q_D=100-P_D$, предложение — $Q_S=P_S$, государство хочет максимизировать сумму налоговых поступлений. Найдите $Q^*$, $P_D$, $P_S$, оптимальную ставку налога, сумму налоговых поступлений, построить кривую Лаффера

Сумма налоговых поступлений будет равна ставке налога, умноженной на количество проданного товара:

Данная функция, описывающая зависимость суммы налоговых поступлений от ставки налога, называется кривой Лаффера.

Максимизируем данную функцию:

$T»(t)=-1 0$, фирма остается на рынке

Пример 4

Пример 4

Действие потоварной субсидии обратно действию потоварного налога.

Спрос на совершенно конкурентном рынке задан функцией $Q_D=100-P_D$, предложение — $Q_S=P_S$, государство вводит субсидию по ставке 4, найти равновесное количество продаваемого товара, цену покупателя ($P_D$), цену продавца ($P_S$).

Покупатель платит за единицу товара $P_D$ меньшую $P_S=P_D+s$

iloveeconomics.ru