Оглавление:

Платежка по налогу на прибыль: образец 2017 года

Обновление: 4 октября 2017 г.

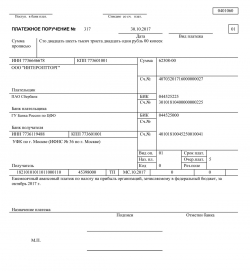

Образец платежного поручения по налогу на прибыль

Образец платежного поручения по налогу на прибыль

Обязанность по уплате налога на прибыль будет считаться исполненной после расчета налога, составления декларации и перечисления налога в бюджет. При этом в течение налогового периода организации уплачивают либо ежемесячные, либо квартальные авансовые платежи (в зависимости от оборота компании). Особенностью уплаты налога на прибыль в бюджет является то, что, несмотря на то, что сам налог является федеральным, он поступает сразу в два бюджета – федеральный и региональный. Соответственно, организация должна разграничить налог в установленной пропорции и составить два платежных поручения по налогу на прибыль.

Что нового в платежке по налогу на прибыль с 2017 года

Напомним, что раньше соотношение поступлений в бюджеты было следующим – 2 и 18 процентов. Начиная с 2017 года в законодательство по указанному вопросу внесены изменения. Теперь распределять поступление налога нужно следующим образом – 3 процента в федеральный бюджет и 17 процентов в региональный (если у организации не имеется какой-либо льготы, когда возможно применение пониженной налоговой ставки вплоть до 12,5 процентов). В связи с этим необходимо учитывать, что в платежных поручениях код бюджетной классификации (КБК) по федеральным и региональным бюджетам будет разный, в этом будет состоять отличие при заполнении этих двух платежек (кроме назначения платежа при уплате налога на прибыль). Сразу отметим, что сами КБК по указанному налогу в 2017 году не изменились:

- 182 1 01 01011 01 1000 110 для федерального бюджета;

- 182 1 01 01012 02 1000 110 для регионального бюджета.

Как заполнить платежное поручение по налогу на прибыль

Все основные реквизиты не претерпели каких-либо изменений. Таким образом, порядок заполнения платежных поручений по налогу на прибыль в 2017 году не будет отличаться от заполнения платежек за предыдущие налоговые и отчетные периоды.

В платежку необходимо занести информацию о налогоплательщике (название, ИНН, КПП, номер счета, сведения о банке и др.), а также указать сведения о получателе (наименование УФК, название инспекции, ее ИНН, КПП, банковские реквизиты). Актуальные данные лучше всего уточнить на официальном сайте nalog.ru, воспользовавшись сервисом «Адреса и платежные реквизиты вашей инспекции», либо получить данные непосредственно в инспекции по месту постановки на налоговый учет.

Кратко остановимся на заполнении остальных реквизитов.

Во избежание возможной путаницы с поступлением налога важно при заполнении графы 107 правильно указать налоговый период, за который производится уплата налога на прибыль. Если организация в 2017 году уплачивает ежемесячные авансовые платежи, необходимо указывать, например, МС.01.2017, МС.02.2017, если ежеквартальные, то КВ.01.2017, КВ.02.2017. В поле 106 необходимо указать «ТП», что означает текущий платеж. УИН (универсальный идентификатор платежа) в поле 22 не заполняем, поскольку при уплате текущих платежей он отсутствует. В поле 21 необходимо указать очередность платежа 5 (также означает текущие платежи). Поле 110 не заполняется, оставляем пустым.

В графе 109 необходимо проставить дату подписания декларации по налогу на прибыль. В случае же, если производится уплата ежемесячных платежей, указывается «0». ОКТМО уточняется по месту нахождения ИФНС, в которой администрируется налогоплательщик. Порядок заполнения остальных реквизитов приведен в образце платежного поручения по налогу на прибыль 2017 года.

В настоящее время имеющиеся различные сервисы помогают заполнить платежные документы без каких-либо особенных сложностей. Вместе с тем, чтобы быть полностью уверенными в правильности заполнения документа, необходимо понимать значение и содержание каждого поля, а также знать, где и как найти его содержимое. Для этого рекомендуется ознакомиться с Приказом Минфина № 107н, Положением Банка России № 383-П , многочисленными разъяснениями ФНС и Минфина России.

Скачать образец платежного поручения по налогу на прибыль

Образец платежного поручения на уплату налога на прибыль

Все предприятия должны перечислять налог на прибыль. Чтобы сделать это, необходимо правильно заполнить платежное поручение. Поскольку при заполнении этого документа используются в основном цифровые значения и коды, у многих бухгалтеров возникают проблемы с его подготовкой. Попробуем разобраться на примере образца, как правильно заполнить этот бланк и какие нюансы стоит учесть.

Платежное поручение — это документ, являющийся письменным распоряжением владельца счета в отношении банка о перечислении средств в пользу различных получателей. В частности, такой документ используется для перечисления средств в бюджет. Рассмотрим подробнее на образце, как оформляется этот бланк.

Платежное поручение на налог на прибыль 2018

Чтобы осуществить уплату по налогу на прибыль, предприятия производят расчет налога, предоставляют декларацию и затем переводят средства в бюджет. Компании могут платить налог на прибыль как ежемесячные или ежеквартальные авансовые взносы. При его расчете предприятие должно учитывать, что его сумма разделяется между федеральным и региональным бюджетами. Следовательно, в региональный бюджет должно поступить 17 % от прибыли, а в федеральный — 3 %. Отметим, что такие показатели применяются с 2017 по 2020 год, согласно статье 284 НК РФ. В связи с этим бухгалтеры должны заполнять два платежных поручения, в которых указываются разные коды бюджетной классификации:

- федеральному бюджету соответствует 182 1 01 01011 01 1000 110;

- региональному бюджету — 182 1 01 01012 02 1000 110.

- 182 1 01 01090 01 1000 110 — налог;

- 182 1 01 01090 01 2100 110 — пени;

- 182 1 01 01090 01 3000 110 — штраф.

- краткое (полное) наименование налогоплательщика;

- ИНН;

- КПП;

- банковские реквизиты.

- 8 знаков указывают непосредственно на налоговый период;

- 2 знака – это разделители, обозначаемые точкой («.»).

- «МС.ХХ.ГГГГ», где ХХ – номер месяца (от 01 до 12), а ГГГГ – год, за который производится платеж. Например, при перечислении авансового платежа по налогу на прибыль за март 2018 г. в поле 107 платежки нужно проставить «МС.03.2018»;

- «КВ.ХХ.ГГГГ», где ХХ – номер квартала (от 01 до 04), ГГГГ – год, за который уплачивается налог. Так, при перечислении очередного платежа по НДС, допустим, за I квартал 2018 г., в поле 107 должно быть указано «КВ.01.2018»;

- «ПЛ.ХХ.ГГГГ», где ХХ – номер полугодия (01 или 02), ГГГГ – год, за который перечисляется налог. К примеру, при перечислении платежа по ЕСХН за 1-е полугодие 2018 г. ставьте в платежке «ПЛ.01.2018»;

- «ГД.00.ГГГГ», где ГГГГ – год, за который уплачивается налог. Например, производя окончательный расчет по налогу на прибыль за 2017 год, в поле 107 платежки нужно будет поставить «ГД.00.2017».

- при уплате текущих платежей — «0»;

- при уплате недоимки, пени, штрафа по требованию ИФНС, в котором указан уникальный идентификатор начисления (УИН), — УИН, указанный в требовании;

- при уплате недоимки, пени, штрафа по требованию ИФНС, в котором не указан УИН, — «0»;

- во всех остальных случаях — «0».

- наименование налога;

- период, за который производится оплата;

- уровень бюджета, в который перечисляется платеж.

Эту особенность необходимо учитывать при заполнении платежного поручения по уплате налога на прибыль. Кроме того, с 2018 года введен новый КБК для отражения налога на прибыль с процентов по облигациям, выпущенным в период с 01.01.2017 по 31.12.2021:

Образец платежки по налогу на прибыль 2018

Чтобы правильно заполнить этот документ, необходимо знать номера полей, а также какие данные они должны содержать. Рекомендации по заполнению этого документа содержатся в приложениях к Приказу Минфина России от 12.11.2013 № 107н. Платежка по налогу на прибыль 2018, образец с указанием полей представлен ниже.

Рассмотрим, как расшифровываются поля платежного поручения, номера которых можно увидеть на образце.

Номер платежного поручения

Дата составления поручения

Вносимая сумма прописью

Штамп и подпись работника банка

Вносимая сумма цифрами

Номер банковского счета плательщика

Дата поступления распоряжения в банк плательщика

Дата списания средств со счета плательщика

БИК банка плательщика

Номер корреспондентского счета банка плательщика

БИК банка получателя

Номер корреспондентского счета банка получателя

Наименование организации получателя

Номер счета получателя

Номер документа, являющегося основанием перечисления средств

Дата документа, являющегося основанием перечисления средств

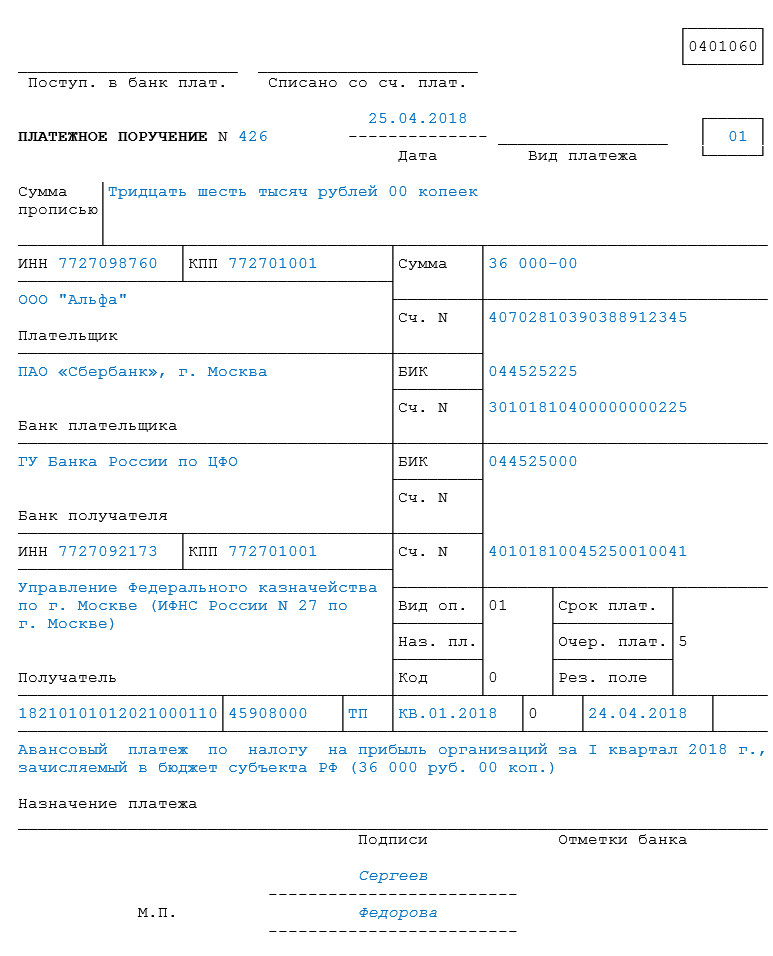

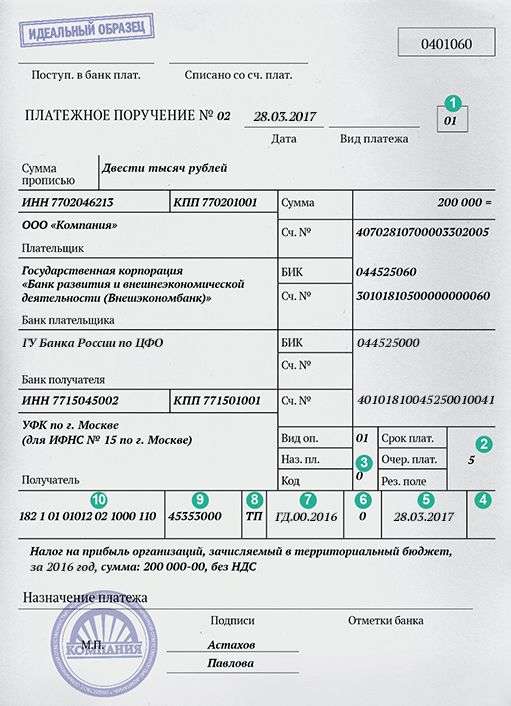

Приведем образец платежки по уплате аванса по налогу на прибыль за 1 квартал 2018 года в региональный бюджет.

Как показывает образец, в первую очередь при заполнении платежного поручения необходимо указать данные налогоплательщика. К ним относятся:

Эти сведения располагаются в верхней части документа.

Затем вносятся данные получателя: наименование Управления Федерального казначейства, в скобках наименование инспекции, куда зачисляются денежные средства. Далее указываются банковские реквизиты, ИНН и КПП. Эта информация располагается в нижней части бланка.

Поскольку банковские реквизиты инспекции могут меняться, рекомендуется перед заполнением платежного поручения уточнить их на официальном сайте Налоговой службы или непосредственно по месту постановки на учет.

Далее указывается налоговый период, за который осуществляется уплата налога на прибыль. Эта информация отображается по определенному алгоритму. Например, если предприятие производит ежемесячные авансовые взносы, то в это поле вписывается значение соответствующего месяца в году. Например «МС.06.2018», что указывает на перечисление аванса за июнь 2018 года. При уплате квартальных авансовых взносов указывается, например, «КВ.01.2018», что расшифровывается как аванс за первый квартал 2018 года. Приведенный образец платежки содержит именно такое обозначение.

В качестве кода основания уплаты в поле 106 указывается «ТП». Это означает, что производится уплата текущего платежа.

В поле 21, предназначенное для обозначения очередности платежа, вписывается код «5», означающий внесение средств по календарной очередности, т. е. без особых условий.

В поле 109 платежки вписывается дата подписания налоговой декларации за 1 квартал 2018, которая и является основанием для расчета именно той суммы аванса, которая указана в платежке. На образце это дата 24.04.2018.

В заключительной части платежки определены поля для подписи и расшифровки должности, Ф.И.О. уполномоченных лиц налогоплательщика, а также заверяется его печатью, штампом банка и подписью работника банка.

Бланк налог на прибыль — платежное поручение, образец 2018 можно скачать в конце статьи.

m.ppt.ru

Поле 107 в платежке: 2018 год

Актуально на: 24 января 2018 г.

В поле 107 платежного поручения (Приложение 2 к Положению Банка России от 19.06.2012 № 383-П ) на перечисление налогов плательщик/налоговый агент должен указать код налогового периода, за который перечисляется налог (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Налоговый период указывается плательщиком/агентом при перечислении налогов за текущий год, а также при добровольном погашении недоимки при отсутствии требования об уплате из ИФНС.

Платежное поручение: поле 107

Значение показателя, отражаемого в поле 107 платежки, имеет 10 знаков – ХХ.ХХ.ХХХХ:

Платежное поручение поле 107: налоговый период

Значение поля 107 налоговой платежки может принимать следующий вид:

Поле 107 в платежном поручении в 2018 году: когда ставится конкретная дата

Если НК РФ по годовому платежу предусматривается более одного срока уплаты и установлены конкретные даты уплаты этого налога, то в поле 107 платежки указываются эти даты (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Ярким примером такого налога является НДФЛ, уплачиваемый ИП на ОСН за себя (не в качестве налогового агента). Ведь налог по итогам года он должен перечислить не позднее 15 июля года, следующего за отчетным, а в течение года перечисляются авансы (п. 9 ст. 227 НК РФ): не позднее 15 июля, 15 октября отчетного года и 15 января года, следующего за отчетным.

Как видим, в Кодексе в отношении данного налога нет формулировок, как для других налогов (например, «налог уплачивается не позднее 28 числа месяца, следующего за отчетным периодом»), а указаны конкретные даты. Соответственно, в поле 107 платежки по НДФЛ у ИП за себя нужно ставить именно дату, к примеру, «16.07.2018» при уплате аванса за январь – июнь 2018 года (15 июля — воскресенье).

Поле 107 в платежке по НДФЛ

Если организация/ИП уплачивает НДФЛ в бюджет в качестве налогового агента, то в платежном поручении по НДФЛ поле 107 заполняется в обычном порядке (т. е. в формате «МС.ХХ.ГГГГ»). Ведь в НК не прописаны конкретные даты уплаты агентского НДФЛ.

Следовательно, никаких новых правил заполнения платежек по НДФЛ не появилось. А разъяснение Налоговой службы (Письмо ФНС от 12.07.2016 N ЗН-4-1/12498@ ), данное еще в 2016 году и расцененное некоторыми экспертами, как нововведение в заполнении поля 107 платежек по НДФЛ, — лишь общий комментарий к порядку заполнения платежных поручений на уплату налога.

Учитывая данный факт, налоговые агенты при перечислении НДФЛ, допустим, с зарплаты за март 2018 г. в поле 107 платежки должны поставить «МС.03.2018».

Платежка НДФЛ: образец заполнения

Образец платежки по НДФЛ вы найдете в отдельном материале.

Ошибка в поле 107 в платежном поручении

Если вы ошиблись только в поле 107 платежного поручения, то ничего страшного в этом нет – деньги все равно поступили в бюджет (пп. 4 п. 4 ст. 45 НК РФ). Но вы вправе направить в ИФНС заявление с просьбой уточнить налоговый период в платежке, в которой ошиблись при заполнении поля 107 (п. 7 ст. 45 НК РФ).

Как заполнять поле 107 в платежном поручении при перечислении взносов

С 2017 года администрированием страховых взносов (кроме взносов «на травматизм») занимается ФНС. Поэтому при заполнении платежных поручений на перечесление взносов в ИФНС (взносы на ОПС, взносы на ОМС, взносы на ВНиМ) поле 107 платежного поручения заполняется в формате «МС.ХХ.ХХХХ» (как в платежках по агентскому НДФЛ). А при уплате взносов в ФСС (взносы «на травматизм») в поле 107 ставится «0» (п. 5 Приложения № 4 к Приказу Минфина России от 12.11.2013 N 107н).

glavkniga.ru

Образец заполнения поручения по налогу на прибыль в 2016 году

(С изменениями 2015-2017 годов для заполнения платежных поручений)

Налог на прибыль уплачивается в федеральный и региональный бюджеты по разным ставкам и разными платежками. Из-за этого КБК двух платежей различаются, а больше ничего не меняется. Поэтому образцы заполнения платежных поручений по налогу на прибыль в 2015 году мы не стали разделять по виду бюджета — получателя средств.

Однако, чтобы вам было удобно, примеры перечисления самого налога, а так же пени и штрафа размещены в трёх разных группах под отдельным заголовком. Необходимые реквизиты для каждого случая вы сможете найти в таблицах перед фото образцов поручений.

С 2015 года меняется и название налога в назначении платежа. Теперь нужно писать так: «Налог на прибыль организаций, (за исключением консолидированных групп налогоплательщиков)», далее добавляем бюджет, в который перечисляем платеж.

Будьте внимательны с заполнением указанных выше реквизитов. Налоговые службы в 2016 году рассылают документ «ПАМЯТКА О ВИДАХ НАЛОГОВ, КОНТРОЛИРУЕМЫХ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБОЙ С 1.01.2016 года», который сделан из аналогичной таблицы за 2014 год, и названия налогов там старые, хотя КБК новые.

Внимание! С 28 марта вступает в силу «УКАЗАНИЕ от 6 ноября 2015 г. N 3844-У О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ПОЛОЖЕНИЕ БАНКА РОССИИ ОТ 19 ИЮНЯ 2012 ГОДА N 383-П «О ПРАВИЛАХ ОСУЩЕСТВЛЕНИЯ ПЕРЕВОДА ДЕНЕЖНЫХ СРЕДСТВ» Банка России. Документ, в том числе, отменяет указание в поле «110» платежных поручений значения ноль («0»). Этот реквизит теперь вообще не заполняется, то есть оставляем его пустым.

Однако вы, наверное, уже в курсе, как работает российская банковская система, и как ЦБ взаимодействует с правительством, и как коммерческие банки спешат выполнять указания Банка России и приказы Министерства финансов РФ. Так что, будьте готовы к разным неожиданностям при направлении распоряжений о переводе денежных средств в бюджетную систему России в банки на бумажном носителе и в электронном виде.

Поручения по налогу и авансовым платежам налога на прибыль

Приводим для вас варианты образцов заполнения распоряжений на перечисление авансовых платежей по налогу на прибыль, а так же задолженности по налогу. Причем для уплаты долгов возможны две ситуации: добровольная уплата и по требованию. А в последнем случае ещё может присутствовать идентификатор УИН.

Перечисление не позже установленного срока авансовых платежей по налогу на прибыль возможно в двух вариантах: ежемесячные и квартальные платежи. Ежемесячные авансовые платежи, в свою очередь, могут уплачиваться исходя из фактической прибыли, либо за текущий месяц.

Ежемесячные авансовые платежи

Заполнение налоговых полей документа одинаковое, как при уплате авансовых платежей исходя из фактической прибыли за прошлый месяц, так и за текущий месяц. Главное, правильно обозначить тот период, за который и производится перечисление. Единственное отличие при уплате авансов за текущий месяц, – в реквизите «109» никогда не ставится дата, так как декларации за месяц не сдаются.

Уплата аванса за текущий месяц

В поле «107» указываем текущий месяц. Аванс следует уплатить до 28 числа этого же месяца.

Образец платежного поручения по ежемесячному авансовому платежу налога на прибыль 2016 за текущий месяц

Образец платежного поручения по ежемесячному авансовому платежу налога на прибыль 2016 за текущий месяц

За месяц исходя из фактической прибыли

В данном случае авансовый платеж перечисляется так же не позже 28 числа, но рассчитывается и уплачивается он за прошедший месяц. Поэтому в реквизите «107» его и проставляем. В поле «109» ставим ноль («0»), если декларация еще не сдана, и дату подписи декларации, если перечисляете аванс после её подачи.

Образец поручения по налогу на прибыль в 2016 году, ежемесячный авансовый платеж исходя из фактической прибыли после того, как сдана декларация

Образец поручения по налогу на прибыль в 2016 году, ежемесячный авансовый платеж исходя из фактической прибыли после того, как сдана декларация

Скачать образец в формате Word или Excel

Налог на прибыль за декабрь при ежемесячных авансовых платежах из фактической прибыли

В налоговом периоде всё равно указываем месяц (декабрь), хотя и уплачиваем налог на прибыль фактически по расчету в налоговой декларации за год (за 12 месяцев) по упрощенной форме, которая уже сдана. Представленный ниже образец касается ежемесячных авансовых платежей по фактически полученной прибыли за прошедший месяц. Если декларацию пока не сдавали, а срок уплаты аванса за декабрь поджимает, то в поле № 109 «Дата документа» ставим ноль («0»).

Такой порядок действий связан с тем, что:

«Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года».

То есть для декабря не сделано исключения, и он входит в отчетный период равный 12 месяцам и, следовательно, авансовый платеж по его итогам должен быть уплачен до 28 января. И это не смотря на то, что срок уплаты налога на прибыль по результатам года установлен 28 марта, и отчетный период, в данном случае, совпадает с налоговым периодом. Декларацию за год вы сдадите в установленный срок ещё раз, но уже по полной форме.

Образец поручения по налогу на прибыль за декабрь 2015 года, ежемесячный авансовый платеж из фактической прибыли, после подачи налоговой декларации за 12 месяцев

Образец поручения по налогу на прибыль за декабрь 2015 года, ежемесячный авансовый платеж из фактической прибыли, после подачи налоговой декларации за 12 месяцев

Профессиональный учет для организаций и индивидуальных предпринимателей в г. Иваново. Мы избавим Вас от проблем и ежедневных забот по ведению всех видов учета и сдачи отчетности. LLC NEW тел. 929-553

Квартальные авансовые платежи

Обратите внимание, что в поле «107» всегда пишем номер квартала, даже если перечисляем налог по итогам года. Поскольку в данном реквизите должна указываться периодичность платежей (квартал), а не сам налоговый период (год).

Квартальные авансовые платежи за отчетные периоды образец

Посмотрите образец заполнения на примере платежки по налогу на прибыль за полугодие 2016 года (за 2 квартал). Уплата аванса в данном примере производится до подачи декларации.

Образец платежного поручения по налогу на прибыль за полугодие 2016 квартальные платежи до подачи декларации

Образец платежного поручения по налогу на прибыль за полугодие 2016 квартальные платежи до подачи декларации

Налог на прибыль за полугодие при квартальных авансовых платежах образец

В этом примере аванс по налогу на прибыль перечисляется после того, как сдана декларация.

Образец платежного поручения по налогу на прибыль за 2 квартал 2016 квартальные платежи после сдачи декларации

Образец платежного поручения по налогу на прибыль за 2 квартал 2016 квартальные платежи после сдачи декларации

Налог на прибыль за год при квартальных авансовых платежах образец

Мы специально разместили этот образец заполнения платежного поручения по налогу на прибыль в разделе квартальных платежей дополнительно к приведенным выше рисункам. Дело в том, что при таком режиме уплаты авансовых платежей, не установлен отчетный период по налогу за 4 квартал. Из-за этого многие предприятия ставят в реквизите «107» показатель налогового периода ГД.00.2015 при уплате налога за год.

Однако это не правильно. Здесь нужно писать период, за который уплачивается налог, но с обязательной увязкой к периодичности платежей. А последняя является кварталом. Если бы налог перечислялся только один раз за год, то указанный в предыдущем абзаце показатель налогового периода был бы верным. Иначе единственно правильным вариантом здесь будет написать КВ.04.2015. Образец на фото ниже.

Образец платежного поручения по налогу на прибыль за 2015 год при квартальных платежах после того, как сдана налоговая декларация за год

Образец платежного поручения по налогу на прибыль за 2015 год при квартальных платежах после того, как сдана налоговая декларация за год

Задолженность по налогу уплачиваемая добровольно

В случае, когда в декларацию по налогу на прибыль за прошедший налоговый период вам пришлось внести изменения, которые увеличили налоговую базу, возникает задолженность. Наилучший выход, — добровольно заплатить доначисленный налог ещё до подачи уточненной декларации. Тогда удастся избежать налоговых санкций.

Поскольку показатель налогового периода, который указывается в реквизите «107» зависит от того, в каком отчетном периоде внесены изменения в учете, соответствующий месяц или квартал нужно и проставлять в этом поле. Это связано с тем, что вам придется сдать уточненные декларации за эти же периоды. Если поправки коснулись только последнего отчетного периода, значит налог вы доплачиваете за год. Однако, в ячейке № 107 не нужно печатать значение года, за который производится добровольное перечисление задолженности. Пишите там декабрь или 4 квартал, в зависимости от режима уплаты авансовых платежей, используемого вами.

Следующий момент. Что указывать в реквизите «106» — «ЗД» или «ТП»? По нашему мнению, при уплате задолженности за прошлые налоговые периоды однозначно нужно писать в поле 106 «ЗД». Если же вы доплачиваете или уплачиваете авансовые платежи за текущий налоговый период, не будет ошибкой указать в этом реквизите значение «ТП». Всё равно вам могут начислить только пени, иных санкций за несвоевременную уплату авансов не предусмотрено.

kniga-biznes.ru

Платежное поручение налога на прибыль: образцы 2018

Статьи по теме

Организации на общем режиме налогообложения платят налог на прибыль в федеральный и региональный бюджет. Образцы платежных поручений налога на прибыль 2018 — в этой статье.

Бланк платежного поручения, номера и наименования его полей приведены в приложении 3 к Положению Банка России от 19.06.2012 № 383-П.

Как заполнить тот или иной реквизит платежного поручения по налогу на прибыль в 2018 году, расскажем далее.

Налог на прибыль: образцы платежных поручений 2018

Образец платежного поручения: налог на прибыль 2018 в федеральный бюджет

Образец платежного поручения: налог на прибыль 2018 в региональный бюджет

Рассмотрим, как заполнить реквизиты платежки, которые, как правило, вызывают больше всего вопросов.

Поле 5 «Вид платежа». Данное поле заполняется в порядке, установленном банком. Советуем уточнить в банке, осуществляющем расчетно-кассовое обслуживание вашей компании, нужно ли заполнять поле 5 платежного поручения. Если нужно, то узнайте, какое значение в нем указывать.

Поле 15 «Сч. N» (номер счета банка получателя средств). При перечислении налоговых платежей этот реквизит платежного поручения не заполняется, поскольку получатель средств (орган Федерального казначейства) не является кредитной организацией или ее филиалом, и обслуживается ЦБ (Приложение 1 к Положению Банка России от 19.06.2012 № 383-П).

Поле 21 «Очередность платежа». При уплате любых налогов указывается очередность платежа. Напомним, очередность «3» — налоги по поручению налоговой (ст. 855 ГК РФ). То есть, по инкассо. Если же компания платит налоги сама, то надо поставить «5».

Поле 22 «Код». В поле 22 указывается уникальный идентификатор начисления (УИН), состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора начисления одновременно не могут принимать значение ноль («0»).

Следует указать следующий УИН в платежном поручении по налогу на прибыль в 2018 году:

Поле 24 «Назначение платежа». Здесь приводится информация, необходимая для идентификации платежа:

Пояснения к платежу могут быть следующими: «Авансовый платеж по налогу на прибыль за 1 квартал 2018 года, зачисляемый в федеральный бюджет».

Поле 101 «Статус плательщика». Если организация платит налог за себя, указывается статус «01». Если организация платит налог как налоговый агент — «02».

С 6 февраля прошлого года компании Москвы и Московской области в платежных поручениях по налогам пишут другие реквизиты: название банка получателя, КПП и корреспондентский счет.

www.gazeta-unp.ru