Оглавление:

Налог на имущество в 1С 8.3 Бухгалтерия 3.0 — настройка и заполнение декларации

По состоянию на 2016 год налог на имущество не может быть больше, чем 2.2%. Однако это не фиксированная ставка, она может быть изменена местными управляющими органами в меньшую сторону, в зависимости от, например, вида деятельности предприятия.

Вычислить налог довольно просто, его можно записать одной формулой:

- Нал.имущ. = Нал. база * Проц. ставка – Авансовые платежи.

- Устанавливаем ставки и льготы.

- Настройка особого порядка налогообложения.

- Указание порядка отражения авансовых платежей и сроки оплаты.

- Настройка проводок по налогу на имущество.

- расположено на земельном участке, на котором разрешено размещение офисных зданий делового, административного и коммерческого назначения;

- не менее 20 процентов площади здания в соответствии с данными кадастрового паспорта или документами технического учета предназначено для использования в целях делового, административного и коммерческого назначения или же либо фактически используется в этих целях.

- расположено на земельном участке, на котором разрешено размещение торговых объектов, объектов общепита и (или) бытового обслуживания;

- не менее 20 процентов площади здания в соответствии с данными кадастрового паспорта или документами технического учета предусматривает размещение торговых объектов, объектов общепита и (или) бытового обслуживания либо фактически используется для размещения перечисленных объектов.

- согласно данным кадастрового паспорта или документам технического учета в них предусмотрено размещение офисов, торговых объектов, объектов общепита и бытового обслуживания;

- не менее 20 процентов площади помещения фактически используется для размещения указанных объектов.

- не ведут деятельность в России через постоянные представительства;

- ведут деятельность в России через постоянные представительства, но объект недвижимости не относится к деятельности.

- на официальном сайте Федеральной службы государственной регистрации, кадастра и картографии (Росреестра) (https://rosreestr.ru/wps/portal/) по конкретному субъекту РФ;

- на официальном сайте субъекта РФ;

- в налоговом органе по месту нахождения недвижимости.

- объект недвижимости не включен в Перечень по состоянию на 1 января текущего календарного года;

- кадастровая стоимость объекта недвижимости установлена в течение текущего отчетного (налогового) периода.

Для наглядности можно привести пример:

Некоторая организация имеет Остаточную стоимость имущества в размере 2 500 000 руб. Процентная ставка равна 2%. Допустим, что предприятие внесло авансовых платежей на сумму 23 000 руб. Рассчитываем налог:

Налог на имущество = 1 000 000 * 0.02 – 23 000 = 27 000 руб.

Получается, что мы должны доплатить в бюджет 27 000 руб., а общая сумма налога на имущество составит 50 000 руб.

Посмотрим, как происходит начисление и расчет налога на имущества в 1С 8.3, а также как составить декларацию для налоговых органов.

Настройка 1С 8.3 для расчета налога на имущество

Сначала настроим или проверим настройки программы для расчета налога.

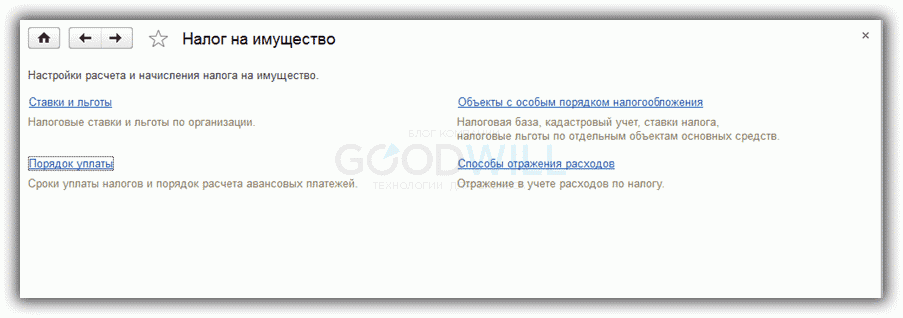

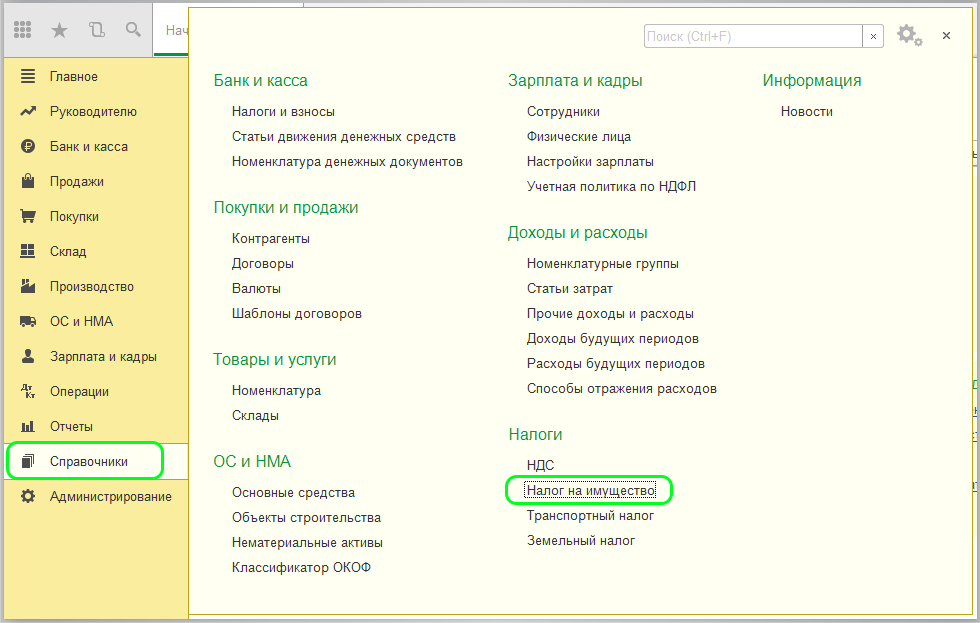

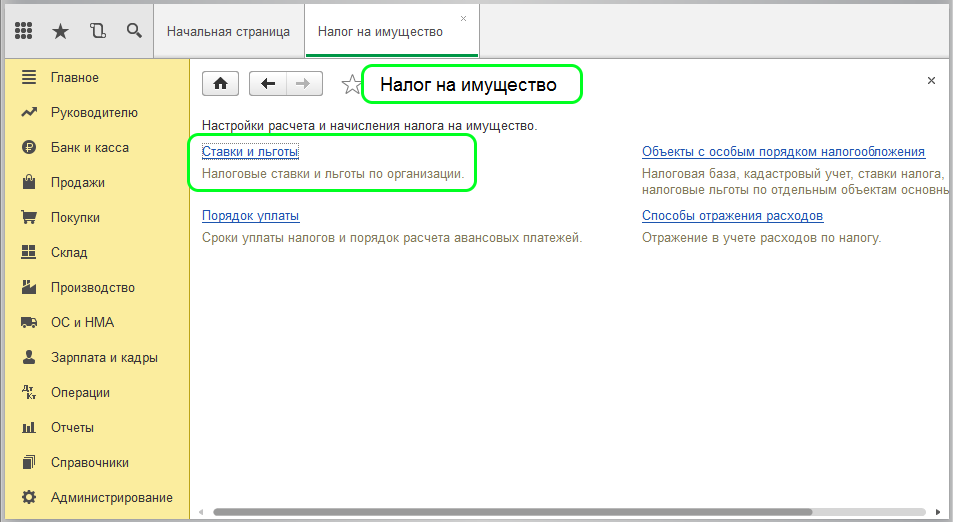

Заходим в меню «Справочники», далее в разделе «Налоги» переходим по ссылке «Налог на имущество»:

Зайдем в раздел «Ставки и налоги»:

Получите 267 видеоуроков по 1С бесплатно:

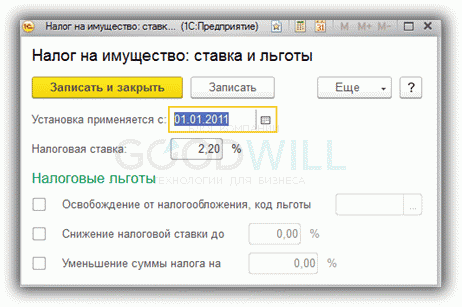

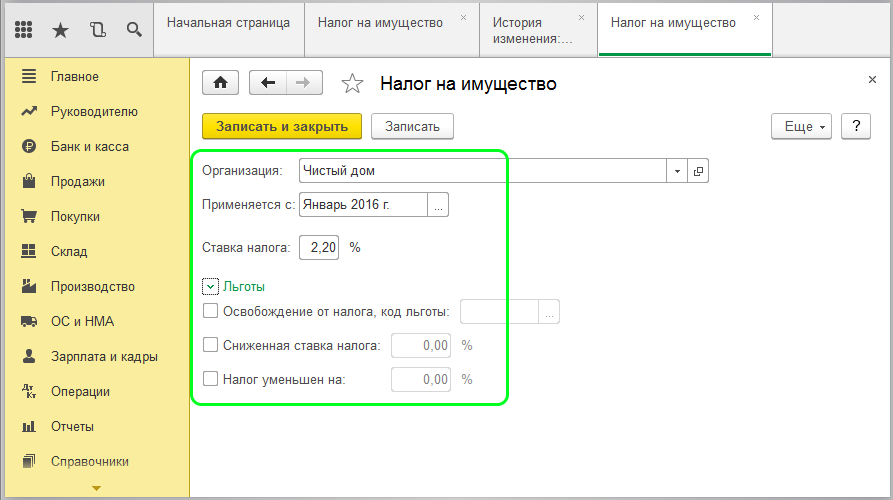

Здесь в 1С нужно установить, с какого периода и какая процентная ставка действует на предприятии, и указать льготы, если они есть:

Вернемся в раздел настроек налога на имущество.

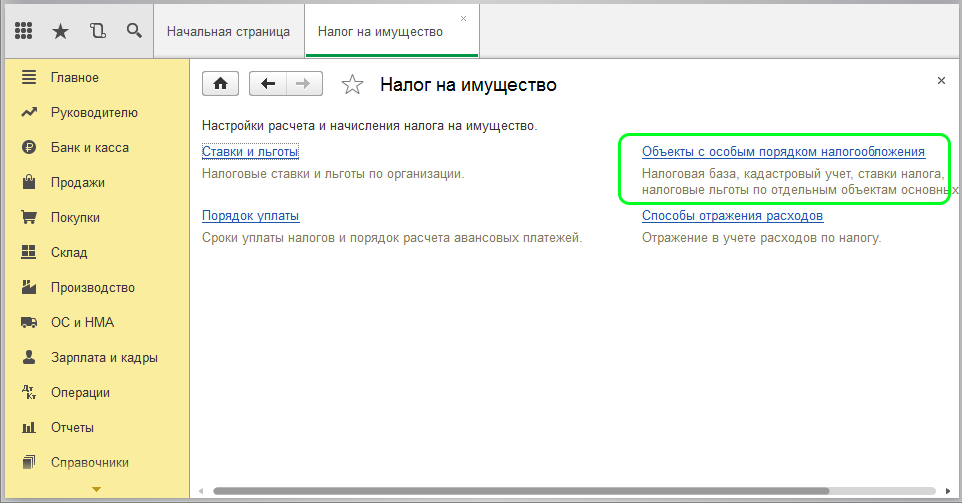

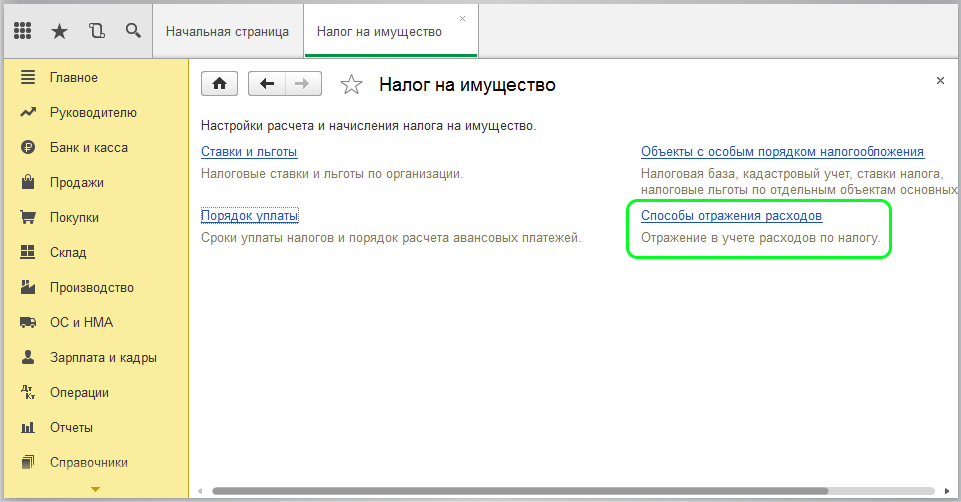

Чтобы настроить объекты, к которым применяется особый порядок налогообложения, зайдем в раздел «Объекты с особым порядком налогообложения». В этом справочнике можно записать и настроить особые правила для отдельного имущества.

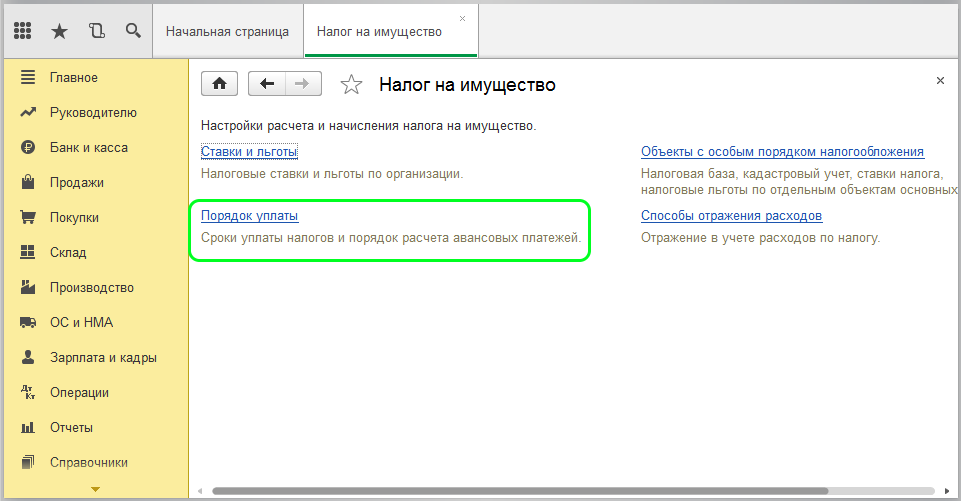

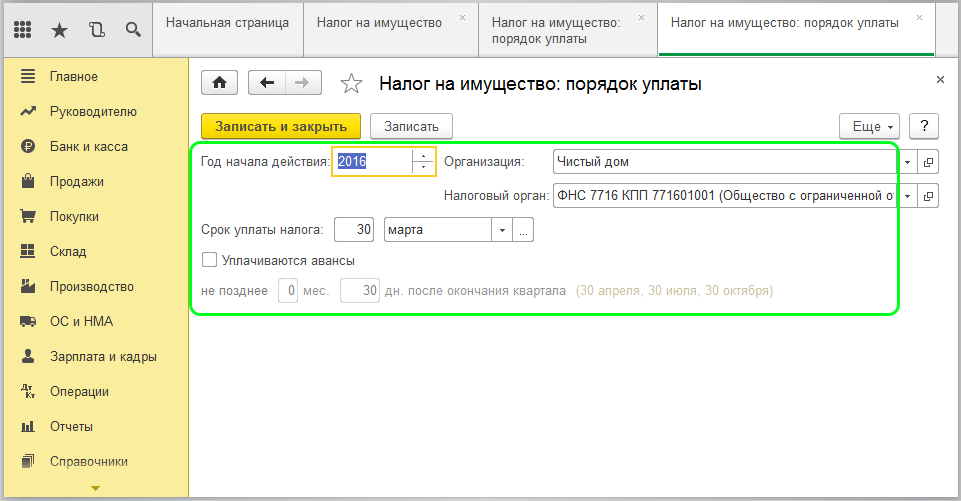

Зайдем в раздел «Порядок уплаты» и нажмем кнопку «Создать»:

В данном окне указывается порядок и сроки уплаты налога.

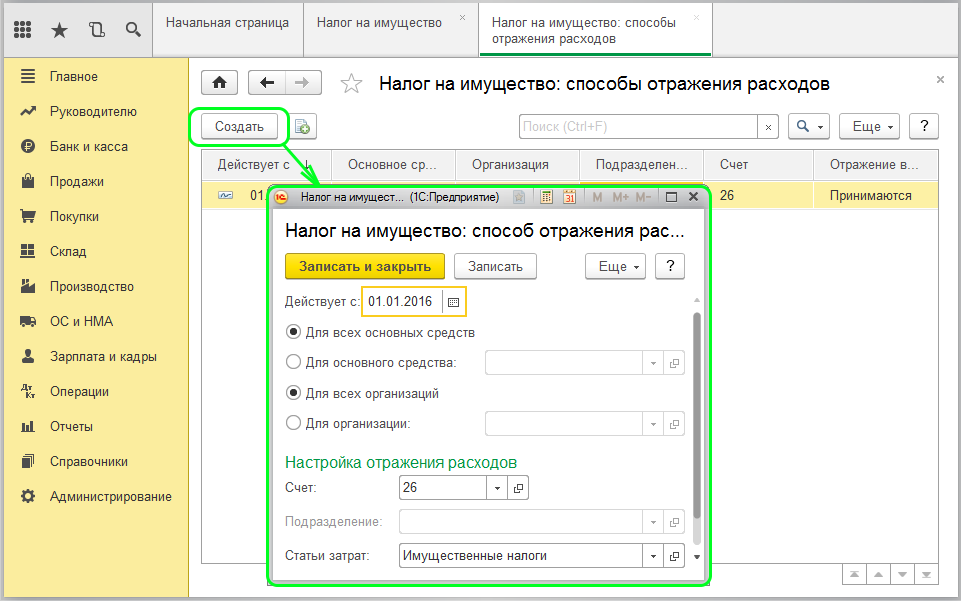

В разделе «Способы отражения расходов» указывается счет затрат, который будет участвовать в проводках. Обычно это 26 счет.

Расчет и заполнение налоговой декларации

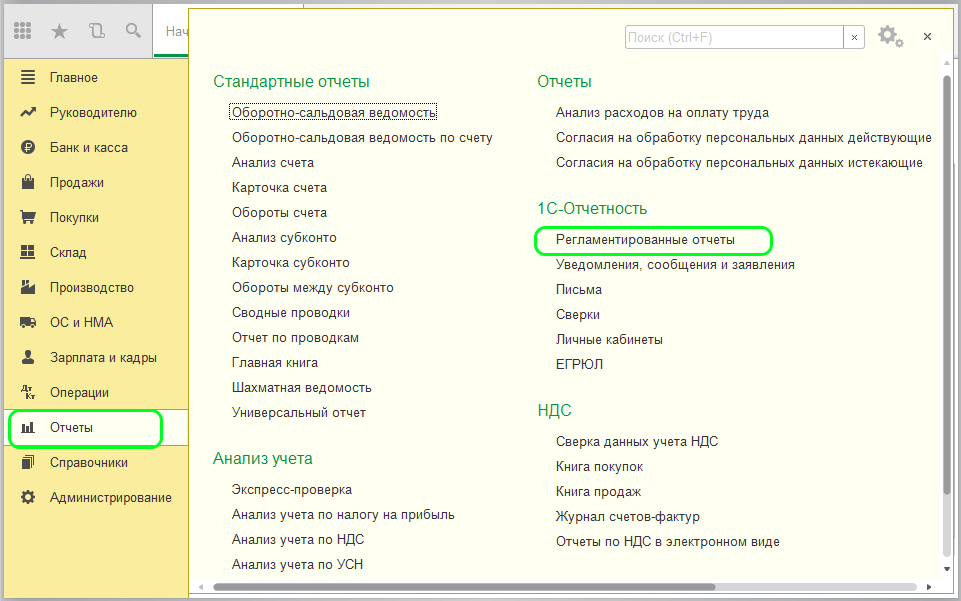

Чтобы сформировать налоговую декларацию по налогу на имущество в 1С Бухгалтерия 8.3, нужно зайти в раздел «Регламентированная отчетность» и выбрать соответствующую декларацию.

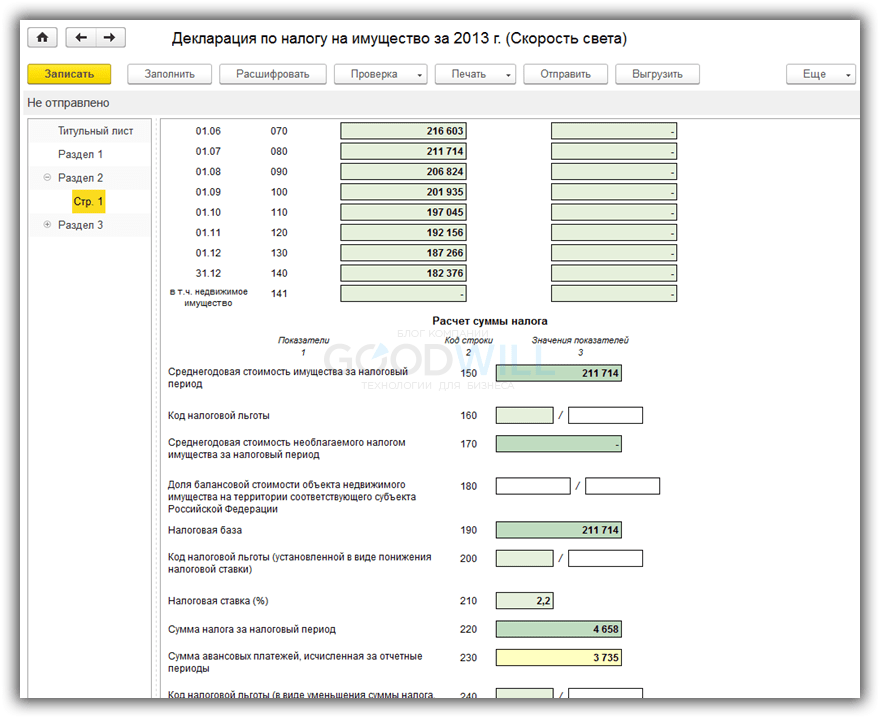

Чтобы декларация заполнилась автоматически, нужно нажать кнопку «Заполнить». Посмотрим на примере расчет налога на имущества за год:

Сверху идет расчет остаточной стоимости по месяцам, затем рассчитывается средняя стоимость за год. Она же является базой для налогообложения. От нее и исчисляется налог, исходя из процентной налоговой ставки. Из полученной суммы вычитается ранее уплаченный аванс, и в итоге мы получаем сумму, которую осталось доплатить. Эта сумма указывается в Разделе 1 декларации.

Раздел 3 содержит расчет налога по объектам недвижимости, налоговая база которых исчисляется как кадастровая (инвентаризационная) стоимость.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

programmist1s.ru

Налог на имущество: новая база и расчет в «1С»

С 1 января 2014 глава 30 НК РФ «Налог на имущество организаций» действует в новой редакции. Она дополнена положениями, согласно которым налоговая база в отношении некоторых объектов недвижимости должна определяться исходя из кадастровой стоимости, которая, в основном, близка к рыночной. К таким объектам относятся, к примеру, деловые и торговые центры. Подробнее об изменениях вы узнаете из комментария специалистов 1С:ИТС. Методисты «1С» рассказывают о порядке начисления налога на имущество по отдельным объектам недвижимости исходя из их кадастровой стоимости в программе «1С:Бухгалтерия 8».

Объекты, по которым нужно рассчитать налог по-новому

Согласно изменениям, внесенным Федеральным законом от 02.11.2013 № 307-ФЗ (далее – Закон № 307-ФЗ) в главу 30 НК РФ, по некоторым объектам недвижимости налоговая база определяется исходя из кадастровой стоимости. Виды такого недвижимого имущества перечислены в новой статье 378.2 НК РФ. К ним относятся (п. 5 ст. 2 Закона № 307-ФЗ):

1. Административно-деловой центр (помещения в нем). Под административно-деловым центром следует понимать отдельно стоящее нежилое здание (строение, сооружение), в котором помещения принадлежат одному или нескольким собственникам и которое соответствует какому-либо из следующих требований:

2. Торговый центр или комплекс (помещения в нем). Таким объектом признается отдельно стоящее нежилое здание (строение, сооружение), в котором помещения принадлежат одному или нескольким собственникам и которое отвечает какому-либо из следующих требований:

3. Нежилые помещения (не являющиеся административно-деловыми или торговыми центрами), которые соответствуют одному из следующих требований:

4. Недвижимость иностранных организаций, которые:

В отношении всех остальных объектов, принадлежащих российским организациям, порядок определения налоговой базы не изменился.

Определение кадастровой стоимости

Конкретный перечень объектов недвижимости, по которым налоговую базу нужно исчислять исходя из кадастровой стоимости (далее – Перечень), а также данные о самой кадастровой стоимости можно будет узнать из следующих источников (п. 5 ст. 2 Закона № 307-ФЗ):

Данные о кадастровой оценке недвижимости органы Росреестра должны размещать (передавать в налоговые органы) не позднее 1-го числа очередного налогового периода, то есть не позднее 1 января каждого года.

Это связано с тем, что налогоплательщики при расчете налога должны применять кадастровую стоимость в размере, определенном по состоянию на 1 января соответствующего года (п. 2 ст. 2 Закона № 307-ФЗ).

Сведения о кадастровой стоимости недвижимости товарищества по состоянию на 1 января очередного налогового периода всем участникам договора простого товарищества обязано предоставлять лицо, которое ведет учет имущества. Такие дополнения внесены в пункт 2 статьи 377 НК РФ (п. 5 ст. 2 Закона № 307-ФЗ). Исполнять эту обязанность, как и в настоящее время, необходимо не позднее 20-го числа месяца, следующего за отчетным периодом.

Если кадастровая стоимость помещения неизвестна, но зато определена кадастровая стоимость всего здания, в котором расположено такое помещение, то налоговая база рассчитывается по формуле:

Налоговая база = Кадастровая стоимость здания x

Доля площади помещения в общей площади здания

В Законе № 307-ФЗ поясняется, что кадастровая стоимость недвижимости не применяется при расчете налоговой базы текущего отчетного (налогового) периода, если:

В перечисленных случаях налоговая база определяется в прежнем порядке, то есть российские организации-собственники имущества платят налог с остаточной стоимости недвижимости по данным бухучета (ст. 375, 376 НК РФ). А уже со следующего налогового периода (календарного года) они должны использовать при расчете налога данные кадастровой оценки имущества.

В отношении налогоплательщиков-иностранных организаций в пункте 14 новой статьи 378.2 НК РФ предусмотрены специальные положения. Так, если кадастровая стоимость недвижимости, принадлежащей иностранной организации, не установлена, то налоговая база принимается равной нулю.

Однако не ясно, применяется ли данное правило в ситуации, когда кадастровая оценка имущества иностранной организации проведена после 1 января текущего календарного года, то есть в середине налогового периода.

Во избежание претензий налоговых органов иностранному налогоплательщику целесообразнее продолжать уплачивать налог на имущество по инвентаризационной стоимости или же обратиться за пояснениями в территориальную инспекцию (пп. 1 п. 1 ст. 21 НК РФ).

Расчет налога на имущество по новым правилам

По перечисленным выше объектам недвижимости налоговая база определяется отдельно. Такие дополнения внесены в пункт 1 статьи 376 НК РФ. Правила исчисления налоговой базы содержатся в новой статье 378.2 НК РФ. При этом региональные власти смогут устанавливать особенности ее определения. Однако это возможно лишь при наличии результатов кадастровой оценки объектов недвижимости (п. 5 ст. 2 Закона № 307-ФЗ).

Налог по итогам года, исходя из кадастровой стоимости объекта, нужно исчислять в порядке, аналогичном действующему в настоящее время, то есть по формуле (п. 1, 2 ст. 382 НК РФ):

Сумма налога = Налоговая база x налоговая ставка –

Сумма авансовых платежей, исчисленных

в течение налогового периода

Авансовый платеж по итогам отчетного периода будет рассчитываться с применением формулы (пп. 1 п. 12 ст. 378.2 Закона № 307-ФЗ):

Авансовый платеж по налогу = 1/4 кадастровой стоимости объекта недвижимости по состоянию на 1 января

налогового периода x Ставка налога, установленная

законом субъекта РФ

Предельные ставки для расчета налога по новым правилам установлены новым пунктом 1.1 статьи 380 НК РФ с разбивкой по годам и субъектам РФ. Значения налоговых ставок в таблице 1.

Таб. 1. Налоговые ставки на 2014 год по субъектам Российской Федерации

Год, в котором осуществляется уплата налога

buh.ru

Налог на имущество в 1С 8.3 Бухгалтерия 3.0

Порядок исчисления налога на имущество организаций строго регламентирован гл. 30 налогового кодекса Российской федерации. Данный налог устанавливается каждым регионом самостоятельно. Его ставка не может быть более 2,2%.

Как рассчитывается налог на имущество

Для российских компаний в качестве объектов, с которых нужно платить налог, признается вся недвижимость и движимое имущество, которое является основным средством.

В соответствии с действующим законодательством нашей страны данный вид налога рассчитывается по следующей формуле:

Сумма налога = Ставка налога * Налоговая база

В налоговом периоде компания вправе вносить авансовые платежи по налогу на имущество. В итоге организация должна произвести оплату в конце отчетного периода на сумму, рассчитанную по следующей формуле:

Сумма налога = Ставка налога * Налоговая база – Уплаченный аванс

Налоговая база является средней стоимостью налогооблагаемого имущества за год. Особенности ее расчета строго регламентированы налоговым кодексом РФ.

Например, в нашей организации есть некое имущество, которое признано объектом для налогообложения. Мы рассчитали его налоговую базу, которая составила 750 тысяч рублей. В нашем регионе действует ставка 2,2%.

В течение года организация выплатила налог авансом на сумму 12 тысяч рублей. В итоге общий расчетный налог будет составлять:

750 000 рублей * 2,2% = 16500 рублей

С учетом ранее выплаченных авансов сумма налога к оплате по итогу расчетного периода уменьшится на 12 000 и составит 4 500 рублей.

В программе 1С 8.3 Бухгалтерия все расчеты по налогу на имущество производятся автоматически включая составление декларации. Вам достаточно правильно произвести настройки.

Предварительная настройка 1С

В разделе программы «Справочники» находится пункт в 1С «Налог на имущество». Именно здесь вносятся все постоянные данные для расчета налога.

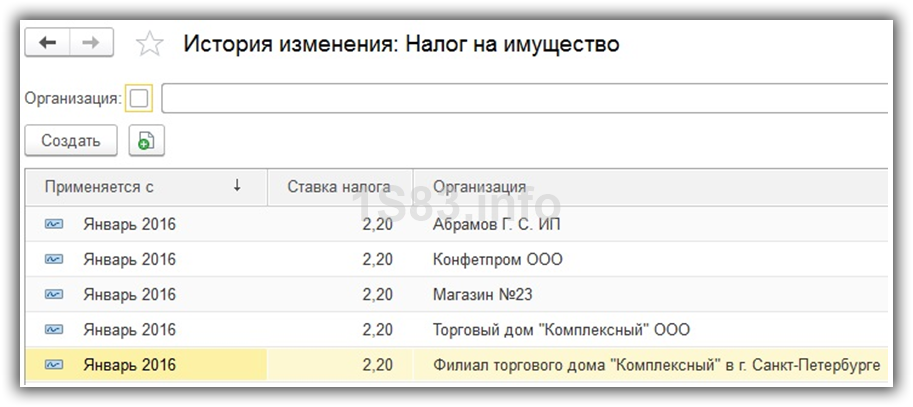

Как вы можете увидеть на рисунке ниже, настройки разделены на четыре группы. Начнем нашу настройку с пункта «Ставки и льготы».

В данном разделе отражены все изменения констант для расчета налога на имущество с указанием периода их действия. В нашем примере в программе ведется учет сразу по нескольким организациям, поэтому для каждой своя строка с настройкой.

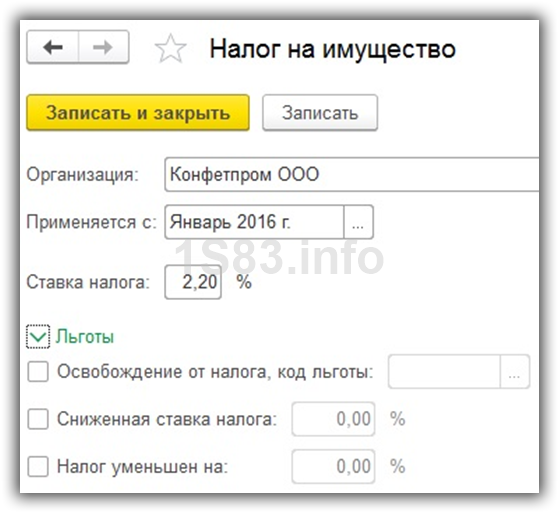

В нашем случае для организации ООО «Конфетпром» с января 2016 года действует ставка имущественного налога в размере 2,2%. Никаких льгот не применяется. Если же у вас есть какая-либо льгота, необходимо указать ее код, уточнив размер.

В следующем разделе настройки – «Порядок уплаты» мы указали, в какой налоговый орган ООО «Конфетпром» обязан подавать декларацию и уплачивать налог. По умолчанию срок уплаты – 30 марта.

Если вы планируете оплачивать часть суммы налога авансом в течение расчетного периода, отметьте это соответствующим флажком и укажите периоды выплат.

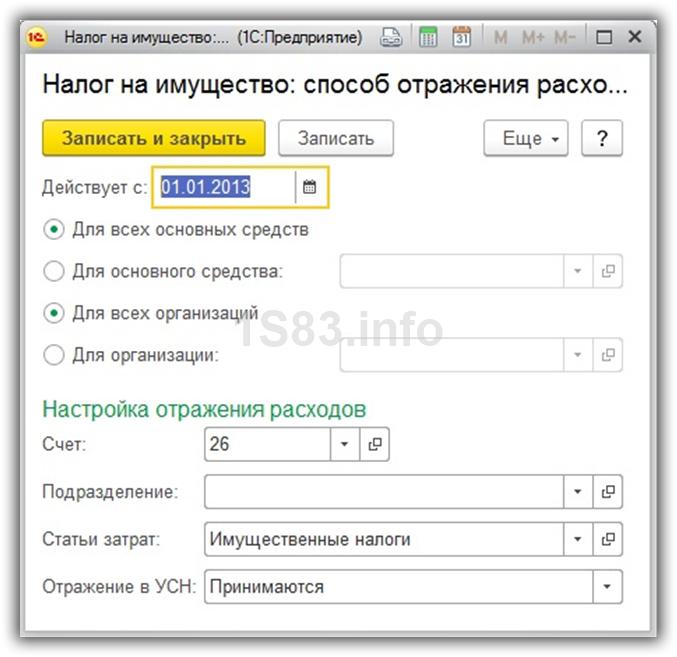

Кроме прочего мы указали в настройках, что для всех организаций и основных средств расходы будут отражены на 26 счете. Данная настройка производится в разделе «Способы отражения расходов».

Налоговая декларация

Ежегодно до 30 марта года, который следует за отчетным периодом, все компании обязаны сдавать налоговые декларации. В программе 1С:Бухгалтерия они формируются в регламентированных отчетах, как показано на изображении ниже.

Здесь хранятся вся ранее сформированная отчетность по всем организациям, по которым в программе ведется учет.

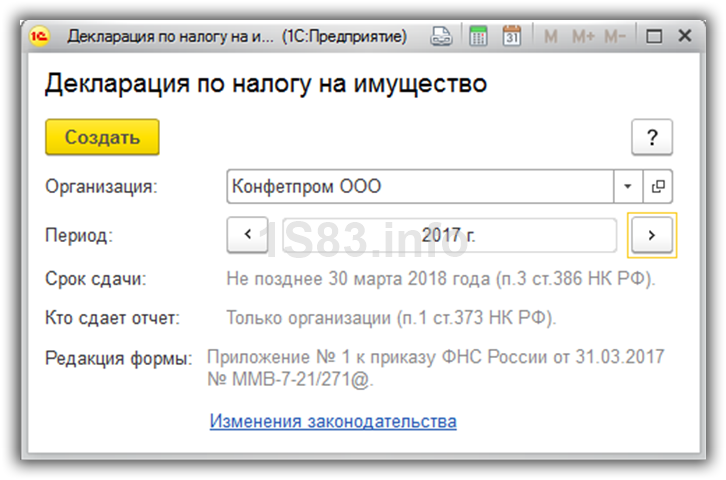

Нажмите на кнопку «Создать» и в открывшемся окне перейдите на вкладку «Все», если данная декларация не добавлена вами в избранное. Декларация по налогу на имущество расположена в папке «Налоговая отчетность».

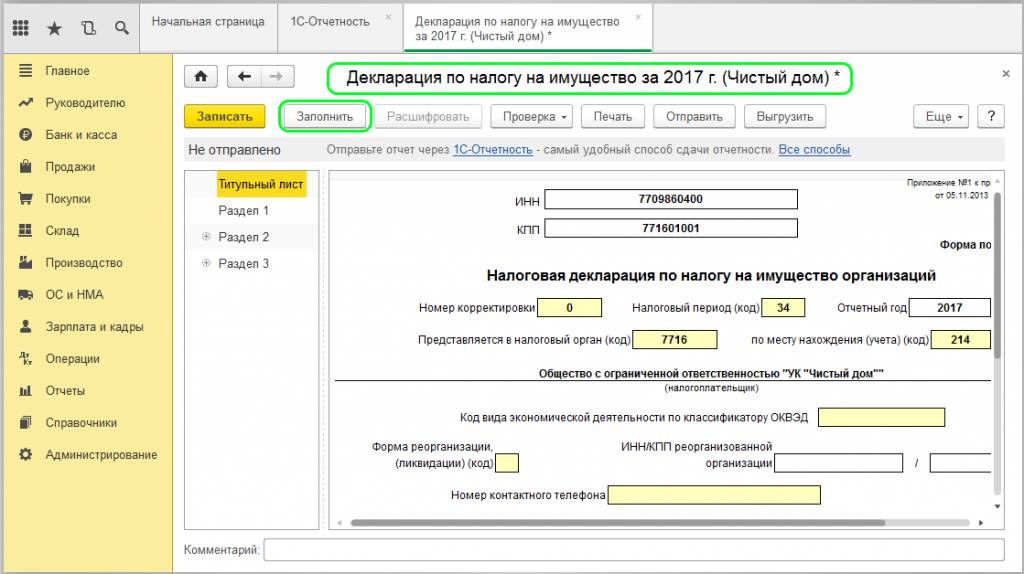

Перед формированием декларации программа потребует у вас указать организацию и отчетный период. В нашем случае это декларация для ООО «Конфетпром» за 2017 год. Сдать такую декларацию нужно до 30 марта 2018 года, о чем нас предупреждает программа.

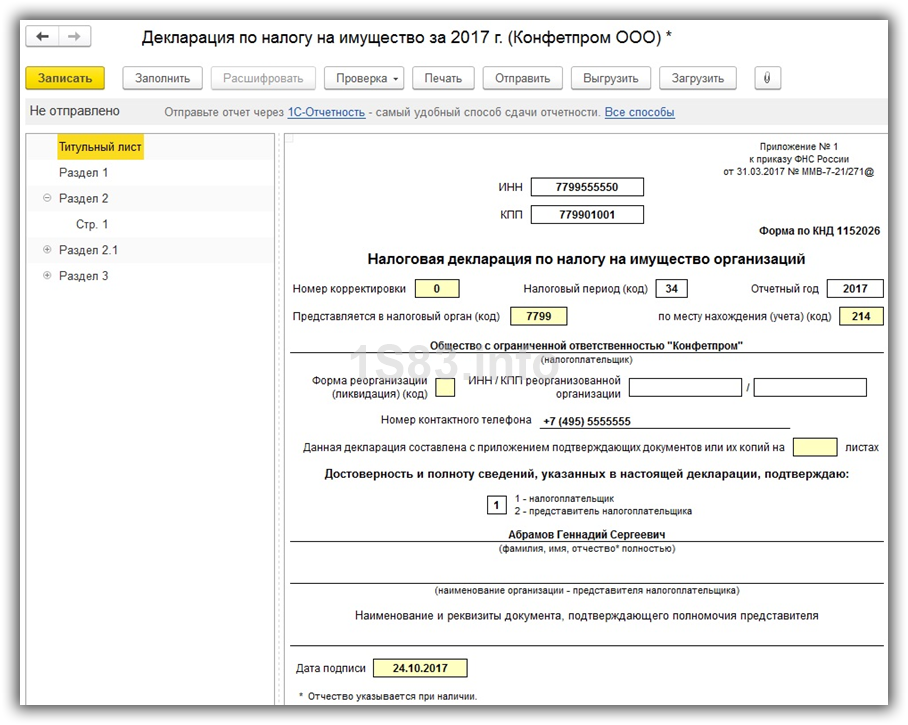

Декларация имеет три раздела. На титульном листе заполняется основная информация о налоговом органе и компании, которая ее подает с указанием отчетного периода.

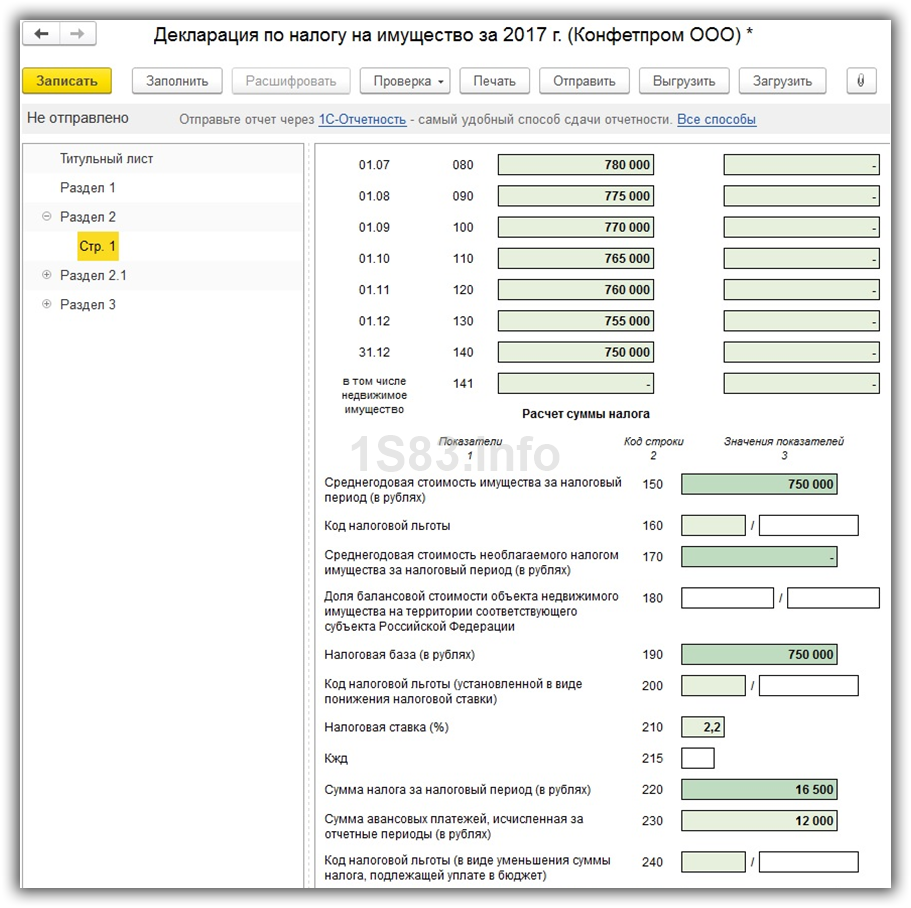

Рассмотрим подробнее раздел 2. Именно здесь и были произведены наши расчеты. Как видно на рисунке ниже, среднегодовая стоимость имущества ООО «Конфетпром», которая подлежит налогообложению составила 750 000 рублей. Она складывается из стоимости имущества в разрезе каждого месяца.

В связи с тем, что налоговая ставка в нашем регионе 2,2%, сумма налога, который рассчитала программа, составила 16 500 рублей (750 000 рублей * 2,2%). Здесь же указывается уплаченный аванс, если он был. В течение 2017 года ООО «Конфетпром» выплатил налоговой инспекции по налогу на имущество 12 000 рублей.

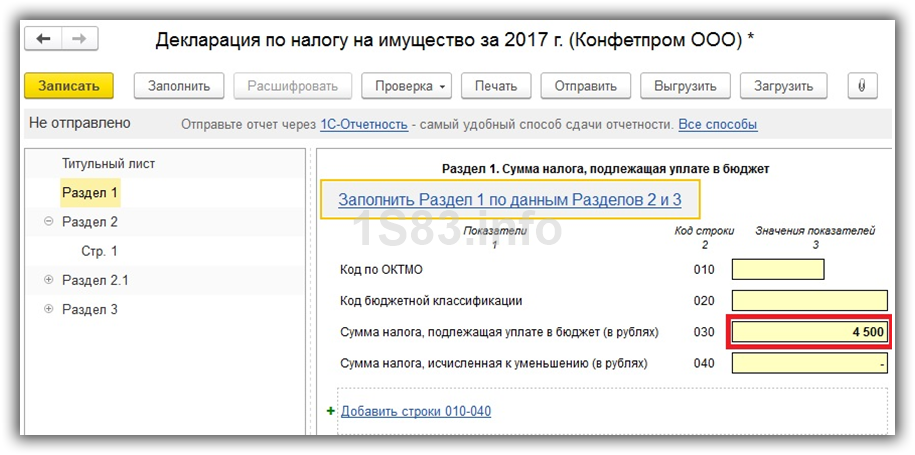

По данным раздела 2 и 3 (заполняется для недвижимости) заполняется раздел 1. В нашем случае ООО «Конфетпром» не имеет в собственности недвижимости, поэтому налог на имущество к оплате будет составлять всего 4 500 рублей. В данной сумме учтен ранее уплаченный аванс.

Обратите внимание, что налоговая отчетность, как и прочая регламентированная может периодически меняться в связи с внесением правок в действующее законодательство. В связи с этим рекомендуется следить за обновлениями и поддерживать актуальность 1С:Бухгалтерия.

1s83.info

Как отразить налог на имущество в 1С 8.3 Бухгалтерия 3.0

Рассмотрим, каким образом осуществляется расчет и начисление налога на имущество в программе 1С 8.3 Бухгалтерия 3.0. Также разберем составление декларации для подачи в налоговый орган.

Выбрать ставки и льготы.

Настроить особый порядок налогообложения.

Указать порядок отражения оплаты налога и сроки.

Настроить проводки по налогу.

А теперь о каждой настройке по порядку.

Установить ставки и льготы. Для этого нужно зайти на вкладку меню «Справочники», раздел «Налоги» и выбрать «Налог на имущество»:

Далее нажимаем ссылку «Ставки и льготы»:

Попадаем в журнал установленных ставок. Через кнопку «Создать» формируем новый документ с указанием даты, с которой будет действовать ставка в организации, а также отмечаем галочками нужные пункты в разделе «Налоговые льготы», если предоставляются:

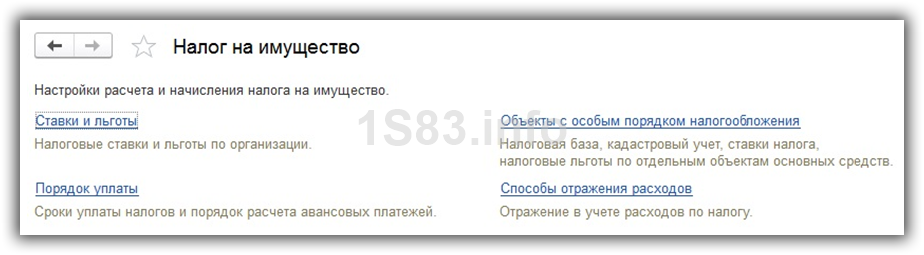

Возвращаемся на страницу «Налог на имущество». Настроить особый порядок налогообложения :

Для настройки порядка нажимаем на ссылку «Объекты с особым порядком налогообложения». Это справочник, здесь имеется возможность записи и настройки особых правил для определенного имущества.

Указать порядок отражения налога и сроки оплаты . Переходим обратно на страницу «Налог на имущество» и жмем ссылку «Порядок уплаты».

Нажимаем «Создать» и формируем новый документ, в котором указываем год начала действия, налоговый орган, срок (дату) уплаты налога. При необходимости отмечаем уплату авансов:

Настройки проводок по налогу осуществляется по ссылке «Способы отражения расходов».

Здесь необходимо указать счет затрат, по которому будут формироваться проводки. Как правило, указывают 26 счет:

Для заполнения отчета «Декларация по налогу на имущество» в программе 1С Бухгалтерия 8.3 переходим в раздел «Регламентированная отчетность» и выбираем необходимую декларацию.

Заполнение полностью автоматизировано, нажимаем «Заполнить», и отчет выводится на экран:

Рассмотрим декларацию: перейдем в раздел 2 на страницу 1 – здесь в верхней части документа рассчитана остаточная стоимость на каждый месяц. Ниже расчет средней стоимости за указанный год. Эти данные являются базой для налогообложения, от которой происходит исчисление налога на имущество на основании процентной налоговой ставки. Получается сумма, из которой вычитается авансовый платеж. Остаток будет суммой, необходимой для доплаты. Отображение данной суммы происходит в 1 разделе декларации. 3 раздел отражает расчет имущественного налога, база которого определяется кадастровой (инвентаризационной) стоимостью.

scloud.ru

Налог на имущество организаций в 2018 и его отражение в 1С Бухгалтерия 8

В 2018 году по налогу на имущество появилось значимое изменение, а именно в конце прошлого года был принят Федеральный закон от 27.11.2017 № 335-ФЗ, который убрал действующую до этого льготу.

Напомню, что с 2013 года были освобождены от налога движимые основные средства, которые были приняты на учет с 01 января 2013 года (п. 25 ст. 381 НК).

Исключение составляли основные средства, которые организация получила в результате ликвидации, реорганизации или от взаимозависимых компаний и физических лиц.

С 2018 года данная льгота была отменена. Право вводить ее на своей территории было передано региональным властям. Поэтому нужно узнавать на территории вашего региона действует льгота или нет.

По новым правилам с движимых активов надо платить налог по ставке 1,1 процента. Региональные власти могут ее снизить.

Что касается плательщиков УСН и ЕНВД, то они не будут платить налог на движимое имущество организаций в 2018 году, т.к. упрощенцы уплачивают налог на имущество только с кадастровой стоимости недвижимости – торговых и деловых объектов и жилых помещений.

Налог на движимое имущество организаций в 2018 году и его отражение в 1С Бухгалтерия 8

В 1С Бухгалтерия 8 ред. 3.0 сделать настройку налога на имущество можно через раздел Главное – Настройки налогов и отчетов – Налог на имущество.

Изменения по налогу на движимое имущество организаций в 2018 году добавлено в программу начинаю с версии 3.0.57.

В настройке можно указать ставку налога на имущество. По умолчанию указана 1,1%, но если в вашем регионе ставка понижена, можно указать ее. Также можно установить флажок, что движимое имущество не будет облагаться налогом.

Расчет налога на имущество осуществляется программой автоматически при закрытии месяца регламентной операцией «Расчет налога на имущество».

Начиная с версии 3.0.57 программа рассчитывает налог и для движимого имущества, которое принято на учет с 01 января 2013 года, по ставке указанной в настройке.

Вот такие изменения по налогу на имущество организаций в 2018 году. А вы являетесь плательщиком налога? В вашем регионе установлена льгота? Делитесь в комментариях.

Подписывайтесь на канал в telegram, устанавливайте одноименное приложение на свой смартфон и ищите buh1c.

Присоединяйтесь к группе вконтакте и получите шпаргалку по программе 1С Бухгалтерия 8.

Если вам необходимо индивидуальное обучение, консультации и другие услуги по работе с 1С, загляните в раздел «Консультации»

Подробнее про настройку налога на имущество в 1С Бухгалтерия 8 ред. 3.0 смотрите в видео:

Понравилась статья? Поделитесь в соц. сетях

В 2018 году по налогу на имущество появилось значимое изменение, а именно в конце прошлого года был принят Федеральный закон от 27.11.2017 № 335-ФЗ, который убрал действующую до этого льготу..Напомню, что с 2013 года были освобождены от налога движи.

prof-accontant.ru