ОСАГО на водителя

ОСАГО на водителя — возможно ли и кому это выгодно

- В июне 2012 года в Госдуму были внесены поправки к Закону об ОСАГО: полис обязательной «автогражданки» предлагается оформлять не на автомобиль, а на водителя, который сможет управлять с этим полисом любой машиной.

- В октябре 2012 года Госдума рассмотрела законопроект о привязке полиса ОСАГО к водителю и признала такую привязку необоснованной.

- В январе 2013 Федерация автовладельцев России (ФАР) направила аналогичные предложения в Госдуму и Российский Союз Автостраховщиков (РСА).

Как видим, эта идея возникает с завидной регулярностью и вызывает нешуточные споры, хотя она и не вошла в большой пакет поправок в Закон ОСАГО в 2014 году.

Давайте представим, что мы можем изменять законодательство по своему усмотрению, чтобы ввести подобное изменение в ОСАГО и зададимся вопросом: Кому это будет выгодно?

Стоимость полиса ОСАГО на водителя

Понятно, что к чему бы мы ни привязывали полис ОСАГО (к автомобилю или к водителю), на убыточность это не повлияет. Значит, говорить можно не о снижении/повышении стоимости полисов, а лишь о перераспределении нагрузки с одних страхователей на других.

Некоторые полагают, что стоимость ОСАГО можно снизить, если исключить из страхового покрытия по ОСАГО случаи, произошедшие не по вине водителя (например, самопроизвольное движение траснпортного средства с горки). Если бы ОСАГО выписывалось на водителя, то и платить за такие случаи было бы не нужно, следовательно, и ОСАГО подешевело бы.

На самом деле, в данном конкретном примере целых три «неточности»:

- Водитель, не принявших всех необходимых мер (не обеспечивший) для предотвращения самопроизвольного движения автомобиля, несёт ответственность за вред причиненный таким автомобилем вне зависимости от того, находился он сам за рулём или нет. Т.ч. платить за такие события всё равно нужно.

- Случаи самопризвольного движения ТС настолько редки, что их исключение даже нет смысла рассматривать как основание для пересчета страховых тарифов по ОСАГО — экономия для одного полиса будет в пределах нескольких копеек (в пределах погрешности вычисления).

- Привязка полиса ОСАГО к водителю или к автомобилю сама по себе вообще никак не влияет на частоту страховых случаев, следовательно, обосновывать это изменение (привязку) ссылаясь на тарифы вообще нельзя.

Один водитель — несколько автомобилей

Сегодня владелец нескольких автомобилей должен купить полис ОСАГО на каждый из них. Действительно, если гражданин имеет один автомобиль для езды на работу, кабриолет для летних прогулок, джип для езды на охоту и автодом для путешествий, то ему приходится покупать целых четыре полиса ОСАГО. Определенная несправедливость присутствует — ведь водитель не может ездить одновременно на всех четырёх машинах.

Если перейти на страхование по ОСАГО водителей, то расходы будут переложены на те семьи, в которых количество автомобилей меньше, чем количество водителей — одним автомобилем управляют муж и жена или отец и сын. Водителей в России значительно больше, чем автомобилей, и вряд ли в ближайшее время эта пропорция изменится. Думаю, вопрос о том, к какой категории граждан относятся наши законодатели, ни у кого сомнений не вызывает.

Физики и юрики по ОСАГО

Сегодня законом однозначно установлено, что наёмный водитель не является владельцем автомобиля, т.к. не распоряжается им, а лишь выполняет указания работодателя-владельца авто. Соответственно и гражданскую ответственность за вред, причинённый своим работником, несёт работодатель, он же её и страхует. Этот принцип восходит ещё к римскому праву и отражён в законодательстве практически всех стран.

Однако если предположить, что мы можем изменять законодательство, то почему бы не переложить ответственность с предприятий на работников, чтобы потом привязать ОСАГО к водителю?

Понятно, что такую инициативу с удовольствием поддержат владельцы автопарков — не надо страховать свои машины, а надо лишь потребовать, чтобы каждый водитель сам купил себе полис ОСАГО. Хочешь работать — покажи полис. Не знаю, общаются ли депутаты со своими водителями, чтобы узнать их мнение на этот счёт.

Полис ОСАГО для перегонщиков

Категория водителей, которая безусловно выиграет от «полиса на водителя», — это перегонщики всех видов: те, кто перегоняют машины из-за рубежа, оказывают услуги «пьяный водитель» и т.п.

Для водителей, которым постоянно приходится управлять чужими автомобилями («пьяный водитель» и т.п.), вполне можно разработать специальный полис ОСАГО на водителя, который бы использовался в дополнение к стандартному полису с ограничением по водителям. Здесь и менять законодательство почти бы не пришлось, и стоил бы такой полис относительно недорого.

Контроль исполнения обязанности водителем страхования ОСАГО

Сегодня контроль наличия полиса ОСАГО остался только при проверках сотрудниками ГИБДД.

Кстати, с тех пор, как при прохождении ТО перестали проверять наличие ОСАГО, доля застрахованных по ОСАГО машин в России стала постепенно снижаться. Полностью последствия этого нововведения мы увидим через пару лет.

Контролировать водителя на наличие у него полиса ОСАГО еще сложнее, чем автомобиль. Это также приведет к тому, что количество водителей без полиса ОСАГО на российских дорогах будет расти — в первую очередь, это коснётся самой аварийно-опасной и самой малообеспеченной части водителей (принцип: «С меня взять нечего — зачем же мне ОСАГО»).

Можно, конечно, организовать ежегодную проверку водителей на наличие полиса ОСАГО, например, совместив это с обязательным ежегодным медицинским осмотром. С одной стороны, наверняка можно обосновать такую проверку водителей заботой о безопасности дорожного движения, с другой стороны, это опять обергнется дополнительными расходами для самих водителей.

Эта ситуация невыгодна никому, но похоже мы движемся именно в этом направлении.

Как относятся продавцы к продажам полисов ОСАГО на водителя

Изменение порядка заключения договора ОСАГО приведёт к перераспределению части сегодняшних клиентов: с МРЭО и пунктов ТО они перейдут к страховым агентам. Это единственный положительный момент для страховых компаний.

Поддержка своих агентских сетей, безусловно, одна из важнейших задач страховщиков, но ломать ради этого существующую систему ОСАГО они не станут. К тому же, с учетом нынешних тарифов ОСАГО и постоянно снижающихся размеров комиссионного вознаграждения по ОСАГО, такие изменения вообще никак не повлияют на страховые компании.

Чего хотят водители

В октябре 2013 года ВЦИОМ провел большое социальное исследование в части удовлетворенности водителей условиями ОСАГО. К сожалению, мы не занем точно как именно звучал задаваемый при опросах вопрос, однако исследователи заявляют:

Изменение ОСАГО в части возможности оформления полиса на водителя без привязки к автомобилю поддерживают 74% автовладельцев.

Вопросы и комментарии

Вы можете оставить свой комментарий, привести свой аргумент в защиту той или иной позиции, задать свой вопрос и получить ответ: Написать сообщение.

www.znay.ru

осаго на две машины и бонусмалус, вопрос

Т.к. вы неавторизованы на сайте. Войти.

Т.к. тема является архивной.

Если страховка без ограничений на водителей — то на эту машину у хозяина ТС следующая страховка будет дороже — т.к. тут бонус-малус владельца.

Если страховка на ограниченное количество водителей, то только у виновника бонус-малус пострадает, т.к. тут бонус-малус на каждого водителя свой (бонус-малус водителя).

Причём даже без аварий бонус-малус слетает, если была неограниченная страховка и машину поменял.

Вроде так в инетах пишут. ¶

неправильно в ваших инетах пишут.

правильно пишут в разъяснениях цб и на сайте РСА.

КБМ водителя слетает на 3-й класс после полного года отсуствия его в любых страховках. В любом другом случае КБМ водителя меняется в одну либо другую сторону.

При смене авто (оформлении осаго на второе авто с учетом того, что осаго на первое еще действует) КБМ водителя при оформлении соаго используется тот, что был при последнем оформлении ОСАГО с участием этого водителя с учетом страховых выплат. Т.е. грубо говоря, при смене авто КБМ водителя остается такойже как был, даже если до окончания страховки остался 1 день.

Пример. Ты ездил на опеле. страховка от 01/05/2015 с коэф 0.7. Он тебе надоел. Ты его продал и таёту 01/04/2016. Если страхуешь до 01/05/2016, то получаешь коэф 0.7, если позже 01/05/2016, то 0.65. (если были ДТП по твоей вине, то понятно расчет иной 🙂 ).

КБМ водителя и КБМ собственника — это афигеть какие разные вещи.

КБМ водителя работает только при ограниченном страховании.

КБМ собственника работает только при неограниченном страховании.

Эти величины ни разу не равны между собой.

Если новый ОСАГО делаешь безлимитку, то берут твой КБМ собственника, и совершенно неважно, что твой КБМ как водителя 0.5.

Если новый договор делаешь на туже авто (условие ты-собственник) ограниченное, а перед ним были неограниченные, то твой КБМ как собственника может быть учтен в качестве твоего КБМ как водителя.

Пример. Сынуля получил права до исполнения 22 лет. Стажа нет. Купил первую авто. Смысла делать ограниченную нет никакого.Сделали безлимитку в первый год. Тоже второй год. Тоже третий год. По истечении 3 лет он перешел в категорию >22 года и категорию стаж>3 лет. Обратился в страховую с заявлением. Девочка так и не поняла смысла написанного в Правилах ОСАГО, пришлось читать вместе с нач отдела. Она тоже не поняла. Показал разъяснения с сайта РСА. Поняли, но учитывать накопившийся коэфф 0.85 не захотели. На след день принес им оформленное заявление на договор осаго и проект жалобы в цб на неверный расчет в части неучета КБМ. Через день получил полис с ограничением и коэф 0.85.

З.Ы. Незнание законов не освобождает от ответственности, зато знание — запросто. (с) Ежи Лец. ¶

www.nn.ru

две страховки на одну машину

23.05.12 08:29 Ответ на сообщение две страховки на одну машину пользователя зоки

23.05.12 08:34 Ответ на сообщение две страховки на одну машину пользователя зоки

23.05.12 08:35 Ответ на сообщение Re: две страховки на одну машину пользователя Myrka

23.05.12 08:40 Ответ на сообщение Re: две страховки на одну машину пользователя зоки

23.05.12 09:07 Ответ на сообщение Re: две страховки на одну машину пользователя зоки

Это нужно не мертвым. Это нужно живым.

Есть коран, а есть Библия, Есть Visa, а есть Mastercard — все остальное секта (с).

Opel Zafira 1.8 Mt |cosmo|, Бинар 5Б компакт — семейный бизнес-класс

23.05.12 09:11 Ответ на сообщение Re: две страховки на одну машину пользователя Myrka

ТойотоВод.

ХондоФил.

НиссаноФоб.

23.05.12 09:25 Ответ на сообщение Re: две страховки на одну машину пользователя Vs

23.05.12 09:27 Ответ на сообщение Re: две страховки на одну машину пользователя Vs

Когда мы нарушаем закон — нас штрафуют, когда мы поступаем правильно — с нас берут налоги

23.05.12 09:28 Ответ на сообщение Re: две страховки на одну машину пользователя Myrka

В ответ на: Вова, нето конечно, в полисе ДОСАГО предусмотрена франшиза в размере 120 тыров. Ну хорошо, пусть франшиза в 120.

К примеру, оба полиса расширяют до 300, получается только по одному полису 180 доплата и все?

Хотя здесь не логично.

Что я в первой СК дострахую к примеру до 480, что во второй так же за те же деньги возьму второй полис ДСАГО до 300 (на 180).

И еще интересная тема — каким образом осуществляется урегулирование убытка ,если ДСАГО и ОСАГО приобретены в разных компаниях. Чую здесь ооооочень нехорошо с выплатой будет.

forum.ngs.ru

Две страховки на одного человека. Существует ли на самом деле парадокс ОСАГО?

Напомним, обязательному страхованию гражданской ответственности действительно подвергаются владельцы транспортных средств, при этом полис ОСАГО заполняется на каждый автомобиль в отдельности. Какой в этом смысл? На самом деле обсуждать тут нечего: обязанность по страхованию гражданской ответственности определена законом и он четко и недвусмысленно говорит о том, что она устанавливается для каждого автомобиля в отдельности. Как утверждает юрист Руслан Осипов, никакого парадокса здесь нет, так как речь в законе идет не об абстрактной гражданской ответственности, а о конкретной в отношении владельца автомобиля как источника повышенной опасности.

И в этом, скорее всего, кроется главная идея того, почему закон написан так, а не иначе. Здесь следует вспомнить положения Гражданского кодекса России, в котором говорится следующее (пункт 1 статья 1079 ГК РФ): юридические лица и граждане, деятельность которых связана с повышенной опасностью для окружающих (использование транспортных средств. ), обязаны возместить вред, причиненный источником повышенной опасности, если они не докажут, что вред возник вследствие непреодолимой силы или умысла потерпевшего. Таким образом, обязанность по возмещению вреда возлагается на гражданина, который является владельцем источника повышенной опасности — он должен возместить вред в ходе использования конкретного автомобиля, посредством которого был причинен ущерб. Страхование автогражданской ответственности освобождает гражданина от необходимости возмещать ущерб, нанесенный конкретным автомобилем, в установленных рамках.

Кстати, в 2012 году в Госдуме рассматривался законопроект, предусматривающий внесение изменений в ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств». Его авторы как раз и намеревались изменить порядок оформления полиса, привязав его не к автомобилю, а к владельцу. Согласно проекту закона, человек с правами имел возможность управлять любым автомобилем, имея на руках всего один документ, определяющий его ответственность перед другими участниками дорожного движения. В начале 2013 года Федерация автовладельцев России (ФАР) поддержала возможные поправки в закон, который в итоге так и не был принят. Вряд ли законодатели вернутся вновь к обсуждению этого вопроса.

На самом деле, каких-либо преимуществ наш читатель в случае, если бы порядок оформления полиса ОСАГО, все-таки был изменен в соответствии с его желаниями, все равно не получил бы. Это в том числе касается и экономии личных средств. Даже если бы полис был один, ему бы пришлось платить больше — отдельно за каждый находящийся в его владении автомобиль.Будьте уверены: регулятор в лице Банка России и автостраховщики сделали бы все от них зависящее, чтобы размер страховой премии рассчитывался исходя из тарифных ставок на каждый автомобиль.

Кроме того, наличие полиса отдельно на каждый автомобиль имеет ряд неоспоримых преимуществ. Например, сейчас вы имеете возможность вписывать в полис других водителей — жену, совершеннолетнего сына, друзей и знакомых. Если бы полис выписывался на человека, каждому из тех, кому бы вы хотели доверять управление автомобилем, пришлось бы оформлять полис на себя. То есть, страховку в действительности пришлось бы покупать дважды, трижды и т.д.

moymotor.ru

Если есть КАСКО нужно ли оформлять ОСАГО?

Cодержание

Сегодня страхование автомобиля – не роскошь, а необходимость. Обязательный вид автострахования – ОСАГО, добровольный – КАСКО. Страховки отличаются друг от друга, поэтомудажеесли есть КАСКО, ОСАГО нужно обязательно оформлять

Масло масляное, или зачем платить дважды?

В законе четко прописано, что ОСАГО – это обязательный вид страхования машины. А значит, полис должен быть у каждого водителя. Без него ездить просто нельзя, иначе придется платить штраф.

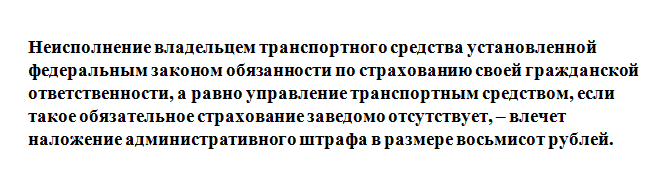

Изображение 1: Выписка из статьи 12.37 КоАП РФ

ОСАГО подразумевает выплату страхового вознаграждения в случае виновности автовладельца. То есть при наступлении ДТП, страховщик покрывает расходы на ремонт машины пострадавшей стороны. А виновнику аварии приходится ремонтировать авто за свой счет. Максимальная сумма обязательных выплат – 400 тыс. руб.

КАСКО оформляется на добровольной основе. Страховые случаи по этой страховке намного шире – угон, хищение, нанесение ущерба и т.п. Можно включить дополнительные услуги – выезд аварийного комиссара, эвакуация, сбор документов и пр.

Стоимость полиса зависит от разных факторов – года выпуска авто, затрат на ремонт и пр., поэтому он может влететь в копеечку. Но с другой стороны, при наступлении ДТП такая страховка способна хорошо выручить. Так как страховщик покрывает расходы на ремонт машины владельца полиса КАСКО. Единственно, затраты на проведение ремонтных работ не должны превышать страховой суммы, на которую застраховано транспортное средства.

В каско не важно кто виновник. Выплата производится только владельцу полиса каско и не важно виноват он или нет.

Важно! Если подумать логически, получается, что полис ОСАГО и вовсе не нужен, ведь КАСКО покрывает ущерб, только владельцу полиса КАСКО, и сумма страхового возмещения намного выше. Несмотря на это, даже если есть КАСКО, нужно ОСАГО в обязательном порядке!

Рассчитать стоимость ОСАГО у нас в страховом брокере.

Надежные компании и бесплатная доставка!

Нужно ли ОСАГО, если есть КАСКО, или какой вариант страховки лучше?

Мы выяснили, что полис ОСАГО – обязательный атрибут каждого водителя, а оформление КАСКО является сугубо добровольным делом. Так стоит ли дополнительно страховать один и тот же автомобиль? Проведем сравнительный анализ.

avto-yslyga.ru