Ставки налогов в 2013 году в России.

Настоящий текст, представляет собой краткую упрощенную справку по ставкам основных налогов, действующим в России в 2013 году. Текст не претендует на всеохватность и идеальную точность, за которыми следует обращаться напрямую к текстам законов о налогах и сборах.

Следует иметь в виду, что крайне важное значение имеет не только ставка определенного налога, но и объект налогообложения к которому применяется эта ставка.

Ставка НДС (Налога на добавленную стоимость) в 2013 году.

- Ставка НДС — 18% . Применяется чаще всего

- Ставка НДС на отдельные группы товаров — 10%

- Ставка НДС — 0% , в основном экспорт, торговля драгметаллами, космос, точнее смотрите подпункты с 1 по 10, статьи 164 Налогового кодекса РФ

- Производная от ставки НДС 10% — рассчитывается как ( 10 / (100+10) ) * 100%

- Производная от НДС 18% — рассчитывается как ( 18 / (100 + 18) ) * 100%

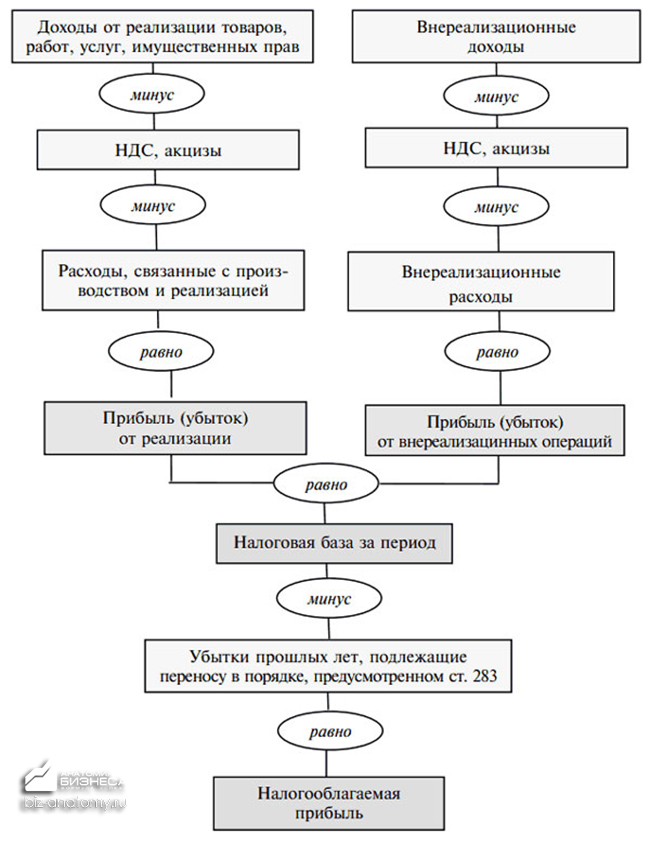

- С 01 января 2009 действует основная ставка налога на прибыль — 20%

Из которых 2% зачисляется в федеральный бюджет и 18% зачисляется в бюджеты субъектов Российской Федерации. - Ставки налога на прибыль на отдельные виды долговых обязательств: 0%, 9%, 15%

- Размер налоговой ставки налога на прибыль по доходам, полученным в виде дивидендов — 0%, 9%, 15%

- Размер ставки налога на прибыль для иностранных организаций, на доходы не связанные с деятельностью в РФ через постоянные представительства — 10%, 20%

- Ставка налога на прибыль для ЦБ РФ 0%

В определенных случаях применяются так называемые расчетные ставки

Указанные ставки НДС действуют с 01 января 2009 года.

Ставка налога на прибыль в 2013 году.

Кроме основной ставки налога на прибыль установлены так называемые специальные ставки

Ставка налога на доходы физических лиц в 2013 году.

- Основная ставка НДФЛ в 2013 году — 13%.

Применяется для любых доходов, за исключением тех для которых установлены специальные ставки НДФЛ — 9%, 15%, 30%, 35%

Ставка НДФЛ 35% применяется для:А) доходов от стоимости выигрышей и призов, в части превышающих установленные размеры

Б) доходы от процентов по вкладам в банках, в части превышающих установленные размеры

В) суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств, в части превышения установленных размеров

Ставкой НДФЛ 30% облагаются:доходы, получаемые физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций

Ставка НДФЛ 15% действует в отношении:доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, в виде дивидендов от долевого участия в деятельности российских организаций

Ставка НДФЛ 9% применяется для:А) доходов от долевого участия в деятельности организаций, полученных в виде дивидендов, физическими лицами, являющимися налоговыми резидентами РФ

Б) доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 годаСтавки налогов в 2013 году при применении специальных налоговых режимов:

- Ставка ЕСХН в 2013 году (единого сельскохозяйственного налога) — 6%

- Ставка ЕНВД в 2013 году (единый налог на вмененный доход) — 15% от вмененного дохода

- Ставка УСНО в 2013 году с объектом обложения доходы (упрощенная система налогообложения) — 6%

- Ставка УСНО в 2013 году с объектом обложения доходы минус расходы — 15%

Однако законами субъектов РФ могут быть установлены дифференцированные ставки по УСНО (доходы минус расходы), в размерах от 5 до 15%

www.nalog2000.ruНалог на прибыль за 2014 год: отчитываемся по новой форме

Уже близится последний день, когда организациям нужно подать налоговую декларацию по налогу на прибыль за 2014 год – 30 марта. В конце прошлого года ФНС России утвердила новую форму документа, внеся изменения в некоторые листы и добавив новые (приказ ФНС России от 26 ноября 2014 г. № ММВ-7-3/600@; далее – Приказ). Разберемся, какие листы налоговой декларации затронули изменения и какую информацию теперь просят указывать налоговики.

Уже близится последний день, когда организациям нужно подать налоговую декларацию по налогу на прибыль за 2014 год – 30 марта. В конце прошлого года ФНС России утвердила новую форму документа, внеся изменения в некоторые листы и добавив новые (приказ ФНС России от 26 ноября 2014 г. № ММВ-7-3/600@; далее – Приказ). Разберемся, какие листы налоговой декларации затронули изменения и какую информацию теперь просят указывать налоговики.Лист 02 «Расчет налога»

Прежде всего, добавился новый код признака налогоплательщика – «4». Он проставляется, если декларацию заполняет организация, осуществляющая деятельность по добыче углеводородного сырья на новых морских месторождениях (п. 1 ст. 275.2 НК РФ). Такой код нужно будет проставлять не только на Листе 02, но и на всех приложениях к нему.

При проставлении кода «4» необходимо в специальном поле указать и сведения об имеющейся лицензии – серию, номер и вид, а также порядковый номер нового морского месторождения. Всем другим организациям, не проставляющим этот код), заполнять данные поля не нужно – даже если они осуществляют лицензируемую деятельность (п. 1.6.1. Приложения 2 к Приказу).

Существенные изменения коснулись и порядка расчета налоговой базы (строка 100). Так, теперь итоговую сумму базы можно корректировать на выявленные ошибки (искажения), которые относятся к прошлым налоговым периодам и привели к излишней уплате налога. Если в результате расчета налоговой базы получится отрицательный показатель, это означает, что у организации появились убытки. Однако полученные убытки можно направить на уменьшение налоговой базы по операциям с необращающимися ценными бумагами и финансовыми инструментами срочных сделок (п. 24 ст. 280 НК РФ).

БЛАНК

Бланк налоговой декларации по налогу на прибыль организаций

Другие бланкиНапомним, что новый порядок расчета уже должен применяться в отношении доходов/расходов, полученных налогоплательщиком в 2014 году (п. 24 ст. 3, п. 2 ст. 6 Федерального закона от 28 декабря 2013 г. № 420-ФЗ).

Еще одно изменение затронуло строки 130 и 170, касающиеся распределения в региональные бюджеты налоговой базы и налоговой ставки соответственно. По общему правилу эти строки заполняются организациями, для которых снижена ставка налога в части сумм, зачисляемых в территориальный бюджет. До 2015 года такой привилегией пользовались только организации-резиденты особых экономических зон. Теперь же ставка налога может быть снижена регионами и для организаций-участников региональных инвестиционных проектов (абз. 6 п. 1 ст. 284 НК РФ). А значит, они также обязаны будут заполнять эти строки.

Приложение № 1 к Листу 02 «Доходы от реализации и внереализационные доходы»

В связи с внесенными в НК РФ поправками в отношении порядка определения налоговой базы по операциям с ценными бумагами и финансовыми инструментами срочных сделок, в налоговую декларацию добавлены новые строки, которые должны заполнять профессиональные участники рынка ценных бумаг. Речь идет о строках 020-024.

В строке 020 отражается выручка от реализации ценных бумаг, полученная профессиональными участниками рынка ценных бумаг. Причем, если участник является дилером, то, указав в этой строке сумму, определенную в соответствии с положениями НК РФ (п. 2, п. 5-6, п. 11 ст. 280 НК РФ), Лист 05 налоговой декларации «Расчет налоговой базы по налогу на прибыль организаций по операциям, финансовые результаты которых учитываются в особом порядке» он уже не заполняет. А вот тем, кто дилерскую деятельность не ведет, в этой строке нужно отразить выручку только по одному виду ценных бумаг, который определен в учетной политике. Остальные же виды ценных бумаг указываются в Листе 05.

В строках 021 и 022 указываются отклонения фактически полученной выручки при продаже ценных бумаг от минимальной цены сделок. Разница лишь в том, что строка 021 заполняется при продаже обращающихся, а строка 022 – при продаже не обращающихся на организованном рынке ценных бумаг. Если же цены реализации находятся в интервале между минимальными и максимальными ценами сделок, зарегистрированными организаторами торгов, то заполнять эти строки не нужно.

Строка 023 предназначена для отражения выручки от реализации и выбытия (в том числе и погашения) ценных бумаг, обращающихся на организованном рынке, непрофессиональными участниками рынка. Чтобы определить доход (выручку), нужно к цене реализации ценной бумаги прибавить суммы накопленного процентного дохода, которые были уплачены налогоплательщику покупателем и эмитентом. При этом ранее учтенные при налогообложении суммы дохода по новым правилам отражать не нужно (п. 2 ст. 280 НК РФ).

В строке 024 указывается разница между фактической выручкой и минимальной ценой сделок в случае продажи обращающейся ценной бумаги вне организованного рынка (п. 12 ст. 280 НК РФ).

Небольшое уточнение законодатель внес в строку, раскрывающую состав внереализационных расходов (строка 102). Так, ранее в этой строке указывались доходы в виде стоимости полученных материалов (иного имущества) при ликвидации основных средств, выводимых из эксплуатации, а также при ремонте, модернизации, реконструкции, техническом перевооружении и частичной ликвидации основных средств. Теперь же к общему списку добавились и доходы в виде стоимости материалов, полученных при демонтаже и разборке основного средства.

Приложение № 2 к Листу 02 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам»

Основные изменения этого раздела также касаются нового порядка учета и отражения ценных бумаг. Так, появились строки 072 и 073. В первой указываются расходы, полученные при приобретении или реализации ценных бумаг, обращающихся на организованном рынке. Чтобы рассчитать сумму расхода, нужно сложить цену покупки бумаги, расходы, связанные с ее приобретением, затраты на реализацию, а также сумму накопленного процентного дохода, который налогоплательщик должен уплатить продавцу. При этом, так же как и при покупке, суммы процентного дохода, ранее учтенные при налогообложении, в настоящий расчет не включаются (п. 3 ст. 280 НК РФ, подп. 7 п. 7 ст. 272 НК РФ).

Строка 073 предназначена для отражения разницы между фактически произведенными затратами на приобретение ценной бумаги и максимальной ценой сделки на организованном рынке ценных бумаг (п. 12, п. 14 ст. 280 НК РФ).

Добавилась также возможность отражать корректировку налоговой базы отчетного периода в случае выявления ошибок, относящихся к прошлым налоговым периодам, которые привели к излишней уплате налога. Указывать их с разбивкой по годам нужно в строках 400-403. Обращаем внимание, что в этот показатель не включаются доходы и убытки прошлых лет, выявленные в отчетном периоде. Заносить их нужно в строку 101 Приложения № 1 к Листу 02 и в строку 301 Приложения № 2 к Листу 02 соответственно.

Приложение № 4 к Листу 02 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам»

Изменения в этом разделе также связаны с порядком учета ценных бумаг. Появились новые строки 135 и 136. По ним отражается сумма убытков по завершенным сделкам с ценными бумагами, обращающимися на организованном рынке. При этом учитываются убытки, возникшие до 31 декабря 2014 года включительно и ранее не учтенные при определении налоговой базы. Строка 135 заполняется в декларациях, пока вся сумма убытка не будет перенесена или до истечения срока их учета в уменьшении базы, то есть до 1 января 2025 года (п. 3 ст. 5 Федерального закона от 28 декабря 2013 года № 420-ФЗ). Остаток неперенесенного убытка нужно отразить по строке 136.

В связи с этими изменениями добавились и расшифровки итоговых строк 150 и 160 – появились строки 151 и 161. В первой указывается убыток по по сделкам с обращающимися ценными бумагами, который должен составлять не более 20% от суммы убытка по строке 135.

Во второй, строке 161, отражается остаток неперенесенного убытка, который рассчитывается как разность строк 136 и 151. Полученную сумму нужно будет отразить в строке 136 налоговой декларации за следующий налоговый период.

Приложение № 6а «Расчет авансовых платежей и налога в бюджет субъекта Российской Федерации по участнику консолидированной группы налогоплательщиков без входящих в него обособленных подразделений и (или) по его обособленным подразделениям» к Листу 02

В это приложение был добавлен ряд существенных показателей. Так, появилась строка 032, в которой необходимо указать среднесписочную численность работников или расходы на оплату труда персонала, а также строка 033 для отражения средней остаточной стоимости амортизируемого имущества по каждому участнику консолидированной группы без входящих в него обособленных подразделений и по каждому обособленному подразделению.

Кроме того, добавилась строка 034, в которой нужно отразить среднюю арифметическую величину удельного веса показателя строки 032 и удельного веса показателя строки 033 по каждому участнику без входящих в него обособленных подразделений и по каждому обособленному подразделению (абз. 1 п. 2 ст. 288 НК РФ).

Среднесписочная численность работников филиала за год составила 10 человек, в то время как аналогичный показатель по организации в целом равен 200 человек.

Средняя остаточная стоимость амортизируемого имущества по филиалу – 200 тыс. руб., а по организации – 5 млн руб.

Чтобы заполнить строку 034 Приложения № 6а к Листу 02 налоговой декларации, нужно сначала рассчитать удельный вес работников и амортизируемого имущества, приходящихся на филиал.

10 человек / 200 человек х 100 = 5% – удельный вес сотрудников по филиалу

200 тыс. руб. / 5 млн руб. х 100 = 4% – удельный вес амортизируемого имущества по филиалу

Далее рассчитываем среднее арифметическое вышеуказанных показателей, которое и вносится в указанную строку:

(5% + 4%) / 2 = 4,5% (в строке указывается только цифра, без знака «%»).

Приложение № 6б «Доходы и расходы участников консолидированной группы налогоплательщиков, сформировавших консолидированную налоговую базу в целом по группе» к Листу 02

Приложение это новое – в предыдущей версии декларации его не было. В нем указываются доходы и расходы от реализации, внереализационные доходы и расходы, прибыль и убытки от операций с ценными бумагами и другие показатели. В Правилах заполнения налоговой декларации (Приложение 2 к Приказу) приводятся некоторые контрольные соотношения.

Так, например, сумма строк 020 и 021 Приложения № 6б (по которым отражаются доходы от реализации и внереализационные расходы) должна соответствовать сумме строк 010 и 020 Листа 02, а показатели по строкам 030 и 031 Приложения № 6б (по которым отражаются расходы от реализации и внереализационные расходы) должны быть аналогичными показателям по строкам 030 и 040 Листа 02. Значения строк 050 Приложения № 6б (доходы, исключаемые из прибыли) и 070 Листа 02 (доходы, исключаемые из прибыли) также должны быть одинаковыми.

По какой форме подавать декларацию по налогу на прибыль за 2014 год

Приказ, утверждающий новую форму налоговой декларации и порядок ее заполнения, а также формат предоставления, был официально опубликован 30 декабря 2014 года. Никаких особых положений, устанавливающих специальный порядок вступления в силу Приказа или отдельных его положений, не предусмотрено.

ВАС РФ еще в 2011 году установил, что новая форма налоговой декларации начинает применяться в отношении тех налоговых (отчетных) периодов, которые оканчиваются после вступления в силу утверждающего форму нормативного акта. Суд подчеркнул, что при этом применяются общие правила вступления подзаконных актов в силу — по истечении 10 дней с момента опубликования (Решение ВАС РФ от 28 июля 2011 г. № ВАС-8096/11). А значит, налоговую декларацию по новой форме нужно подавать за налоговые (отчетные) периоды, окончившиеся после 10 января 2015 года.

Очевидно, что декларацию за I квартал 2015 года (заканчивается 31 марта), да и все последующие периоды, нужно сдавать по новой форме. Но как же быть с декларацией за 2014 год?

ФНС России выпустило письмо, разъясняющее данный вопрос. Ведомство пояснило, что налогоплательщик вправе, но не обязан предоставлять налоговую декларацию за 2014 год по новой форме (письмо ФНС России от 5 февраля 2015 г. № ГД-4-3/1696@). Письмо в обязательном порядке доведено до территориальных налоговых инспекций, а значит, отказать в приеме декларации по старым правилам сотрудники инспекции не вправе.

Тем не менее, если у налогоплательщика не было операций по покупке/реализации ценных бумаг в отчетном 2014 году, в отношении которых с 2015 года вступило в силу много изменений, то мы рекомендуем подать декларацию по налогу на прибыль уже по новой форме. Это поможет избежать не только возможных сложностей при сдаче, но и позволит подготовиться к формированию отчетности за первый квартал 2015 года, в котором уже необходимо будет пользоваться новой формой.

www.garant.ru

Налог на прибыль в 2015 году

Статьи по теме

Каким будет налог на прибыль в 2015 году зависит от конечных финансовых результатов деятельности организации. Налог начисляется на прибыль, которую получила компания, то есть на разницу между доходами и расходами. Ставка налога на прибыль в 2015 году не изменилась, но есть много других поправок. Напомним, какие изменения по налогу на прибыль в 2015 году надо учитывать в работе.

Порядок расчета и уплаты налога на прибыль в 2015 году прописан в главе 25 Налогового кодекса РФ.

Кто платит налог на прибыль организаций в 2015 году

В 2015 году налог на прибыль платят все российские организации, а также иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ. Кроме того, плательщиками налога на прибыль организаций в 2015 году являются иностранные фирмы признаваемые налоговыми резидентами РФ и зарубежные компании, местом фактического управления которыми является Россия (ст. 246 НК РФ).

Ставки налога на прибыль в 2015 году

Основная ставка налога на прибыль в 2015 году – 20%. Из них 2% – в федеральный бюджет, 18% – в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать ставку налога для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Кроме основной ставки налога на прибыль организаций в 2015 году Налоговым кодексом установлены, специальные ставки налога на прибыль для юридических лиц:

- 9% – доходы в виде процентов по некоторым муниципальным ценным бумагам (пп.2 п.4 ст.284 НК РФ);

- 10% – доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок (пп. 2 п. 2 ст. 284 НК РФ);

- 13% – доходы в виде дивидендов, полученные от российских и иностранных организаций российскими организациями (пп. 2 п. 3 ст. 284 НК РФ), а также доходы в виде дивидендов, полученные по акциям, права на которые удостоверены депозитарными расписками (пп. 3 п. 3 ст.2 84 НК РФ);

- 15% – доходы в виде процентов, полученных владельцами государственных и муниципальных ценных бумаг (пп.1 п.4 ст.284 НК РФ);

- 20% – прибыль от осуществления деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья (п.1.4, п.6 ст.284 НК РФ), прибыль контролируемых иностранных компаний (п.1.6, п.6 ст.284 НК РФ), доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, за исключением доходов, к которым применяются иные налоговые ставки (пп.1 п.2 ст.284 НК РФ);

- 30% – прибыль по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями, права на которые учитываются на счетах депо, информация о которых не была предоставлена налоговому агенту (п.4.2 ст.284 НК РФ).

Декларация по налогу на прибыль в 2015 год

Налоговый период – это период, по окончании которого завершается процесс формирования налоговой базы, окончательно определяется сумма налога к уплате. (cт. 285 НК РФ). По налогу на прибыль организаций в 2015 году налоговым периодом признается календарный год. Отчетный период по налогу на прибыль в 2015 это квартал, полугодие и 9 месяцев.

Налоговая декларация по налогу на прибыль за 2015 год предоставляется не позднее 28 марта года, следующего за истекшим налоговым периодом (cт. 289 НК РФ).

Налоговая декларация по налогу на прибыль за 2015 год представляется в налоговую инспекцию:

- по месту нахождения организации;

- по месту нахождения каждого обособленного подразделения организации.

Декаларация по налогу на прибыль за 2015 год заполняется и подается в налоговую инспекцию по форме, утвержденной приказом ФНС России от 26.11.2014 № ММВ-7-3/600 @.

Изменения по налогу на прибыль в 2015 году

Исключение метода ЛИФО из налогового учета. Одним из самых значимых изменений по налогу на прибыль в 2015 году стало то, что компании больше не могут списывать стоимость материалов и товаров методом ЛИФО. В учетной политике надо выбирать любой другой метод — ФИФО, по средней стоимости или по стоимости единицы запасов (пункт 8 статьи 254, подпункт 3 пункта 1 статьи 268 НК РФ).

Возможность списать в расходы безвозмездное имущество. С этого года стоимость безвозмездно полученного сырья и материалов можно списать в расходы. Расходы будут равны рыночной стоимости активов, признанной в доходах (пункт 2 статьи 254 НК РФ).

Проценты по кредитам и займам не нормируются. Еще одно важное изменение по налогу на прибыль в 2015 году. Расходы по процентам и займам теперь можно списать полностью, не нормируя. В новом правиле есть два исключения. Во-первых, это контролируемые сделки. Проценты по ним можно списать по фактической ставке, если сумма процентов не выше рыночных цен (разд. V.1 НК РФ). Во-вторых, контролируемая задолженность перед иностранной организацией (пункт 1 статьи 269 НК РФ).

Стоимость недорогих материалов можно списывать постепенно. Среди важных изменений по налогу на прибыль в 2015 году нужно отметить возможность списывать стоимость инструментов, инвентаря, спецодежды и другого неамортизируемого имущества теперь можно не сразу, а постепенно. Способ списания компания вправе выбрать сама. Причем, новые правила применимы ко всем материалам, которые компания введет в эксплуатацию с 2015 года. Дата их приобретения не имеет значения (подпункт 3 пункта 1 статьи 254 НК РФ).

При смене порядка расчета налога следует уведомить инспекцию. Не менее серьезное изменение по налогу на прибыль организаций в 2015 году: не позднее 31 декабря все компании, которые меняют порядок расчета налога, обязаны уведомить инспекцию (пункт 2 статьи 286 НК РФ).

Изменение порядка учета валютных разниц. С 2015 года в налоговом учете больше нет суммовых разниц. Если по договору обязательство выражено в валюте, а расчеты в рублях, то возникающие разницы будут называться курсовыми, как и в бухучете (пункты 11, 11.1 статьи 250, подпункты 5, 5.1 пункта 1 статьи 265, пункт 8 статьи 271, пункт 10 статьи 272 НК РФ).

Возможность амортизировать активы во время длительной реконструкции. Компании вправе продолжать амортизировать активы, которые более 12 месяцев находятся на реконструкции или модернизации. Но есть одно условие — их надо продолжить использовать (пункт 3 статьи 256 НК РФ).

Можно списать любые выходные пособия при увольнении сотрудников. Еще одним позитивным изменением по налогу наприбыль в 2015 году стало то, что с этого года компании вправе списать любые выходные пособия при увольнении сотрудников, независимо от того, чем они установлены: трудовыми договорами, соглашениями об их расторжении, дополнениями к ним, коллективными договорами. (пункт 9 статьи 255 НК РФ).

Убыток от уступки права требования долга можно списать единовременно. В этом году компании вправе единовременно списать убытки от уступки права требования дебиторки, по которой истек срок платежа (пункт 2 статьи 279 НК РФ). Убытки прошлых периодов можно учесть по итогам отчетного периода (пункт 2 статьи 283 НК РФ). Кроме того, уточнен порядок расчета авансов. Из платежа за девять месяцев прошлого года надо вычесть авансовый платеж за полугодие и результат разделить на три (пункт 2 статьи 286 НК РФ).

Налог с дивидендов надо платить по ставке 13 процентов. В 2015 году ставка налога на прибыль организаций по доходам российских компаний в виде дивидендов увеличилась с 9 до 13 процентов. Дивиденды, которые получают иностранные компании, облагаются по прежней ставке — 15 процентов (подпункт 2 пункта 3 статьи 284 Федерального закона от 24.11.14 № 366-ФЗ).

Получатели дивидендов должны сами заплатить налог, если этого не сделал плательщик. И еще одно изменение, касающееся налога на прибыль в 2015 году. Получатели дивидендов должны сами заплатить налог, если этого не сделал плательщик (статья 3 Федерального закона от 23.06.14 № 167-ФЗ). Также уточнена дата получения дохода в виде неденежных дивидендов. По общему правилу налог с дивидендов удерживает компания — источник выплаты. Но при выдаче имущества это невозможно. Поэтому налог платит компания, которая получила дивиденды. Доход надо учесть на дату передаточного акта — при получении недвижимости либо перехода права собственности — для другого имущества (подпункт 2.1 пункта 4 статьи 271 Федерального закона от 24.11.14 № 366-ФЗ).

Компании вправе уменьшить аванс и налог на сумму торгового сбора. Организации, которые платят с 1 июля 2015 года торговый сбор (например, в Москве), вправе уменьшить авансовый платеж или годовой налог на сумму уплаченного сбора. Для этого компания должна представить в инспекцию уведомление о переходе на уплату торгового сбора (пункт 10 статьи 286 НК РФ).

www.gazeta-unp.ru

Налог на прибыль 2015 ставка: какую часть прибыли государство заберет у бизнеса?

Содержание статьи:

Налоговый кодекс периодически претерпевает изменения касательно ставок, методик расчета налога и налогооблагаемой базы. Что же интересного нам подготовило законодательство на новый налоговый период? Стоит ли бизнесменам опасаться, что государству потребуется отдать больше от своей прибыли, тем более в условиях кризиса. Какой же будет ставка налога на прибыль 2015?

Кому платить налог на прибыль, а кому нет?

Налог платят организации, которые находятся на общем налогообложении, а именно:

- Российские организации правовых форм как ЗАО, ООО, ОАО

- Иностранные компании или их представительства формирующие доход на территории РФ.

От уплаты налога освобождены следующие категории:

- Фирмы, которые имеют особые условия налогообложения, как УСН, ЕНВД, ЕСХН.

- Организации, которые платит налог по игорному бизнесу.

- Компании, которые проводят деятельность по подготовке и организации Чемпионата Мира по футболу.

- Организации, которые участвуют в государственном проекте Инновационного центра «Сколково».

Методика расчета налога!

Для подсчета налоговой базы, с которой будет браться налог на прибыль, надо определить, каким способом будет складываться та самая прибыль.

Если дать общее описание, то прибыль получается от доходов за вычетом расходов. Более подробно с разделами, которые должны быть включены в подсчет доходов и расходов, можно ознакомиться в статьей 315 Налогового кодекса.

В основу подсчета налоговой базы используется 2 метода. Эти методы отражают поступления финансовых потоков в определенных периодах. Более подробно читайте в статье 27121 272, 273 НК.

- Метод начисления, который заключается в отображении дохода и расхода в тот период, когда они возникли. Здесь не учитывается фактическое поступление финансового потока или расхода.

- Метод кассового начисления, который подтверждает только реальные поступления или отток по финансам, зафиксированные в кассе.

Измениться ли в 2015 ставка налога на прибыль?

Ставка налога на прибыль 2015 по сравнению с 2014 годом не измениться. Общая ставка останется прежней в размере 20%. В зависимости от региона проживания налоговая ставка может немного изменяться.

Дело в том, что сбор в 20% состоит из двух частей предназначенных для разных бюджетов: федерального и муниципального. Государство забирает 2%, а муниципалитет -18%. При лояльной политике к бизнесу местных органов управления ставка налога на прибыль 2015 может быть понижена, но не ниже 13,5%. Поэтому у разных регионов налог на прибыль может колебаться в пределах с15,5% до 20%.

Особые налоговые ставки на прибыль!

Специальными льготными ставками облагаются следующие виды дохода:

— 15% облагаются доходы, полученные от начисления процентов по ценным бумагам имеющие федеральное и муниципальное значение.

— 10% налог для зарубежных компаний, осуществляющие международные перевозки.

— 13% налог на полученные дивиденды российскими фирмами от деятельности, как российских компаний, так и иностранных. Ставка в 2015 году увеличилась с 9 до 13%

— 0% ставка на прибыль ЦБ РФ, учреждения образовательного и медицинского назначения.Когда платиться налог?

С 2015 года изменилась форма налоговой декларации на прибыль.

Она сдается в налоговые службы в течении 28 дн. после закрытия налогового периода. Также для некоторых категорий можно сдавать отчетность после 4мес, 6мес, 9 мес, либо ежемесячно.Государство понимает сложившуюся сложную экономическую обстановку, поэтому дает бизнесу выживать и не усугубляет его положение повышением налогов. Поэтому заплати налоги и живи спокойно.

biz-anatomy.ru