Заявление получение ИНН: при потере или впервые

С 2017 года человек вправе получить ИНН в любой налоговой страны (ранее ИНН получали по прописке или По временной регистрации ИНН можно получить только если нет постоянной регистрации(прописки в паспорте)).

Нужно пойти лично в налоговую, либо подать заявление через интернет(что удобнее), но потом всё равно пойти в налоговую за ИНН. Через МФЦ получить ИНН пока нельзя.

Из документов нужен: паспорт, заявление и временная регистрация(если в паспорте нет прописки).

Проверить по базе

Вы можете ввести свои ФИО и проверить свой ИНН(только для ИП) по базе. Да, эта база платная, но проверить ИНН по ней можно бесплатно и без регистрации.

Физ.лица(не ИП) могут проверить ИНН через Интернет здесь.

Сервис для заполнения

Сервис позволяет:

- заполнить заявление физического лица о постановке на учет в налоговом органе на территории Российской Федерации;

- зарегистрировать и отправить в налоговый орган заполненное заявление;

- получать информацию о состоянии обработки заявления в налоговом органе на сайте и по адресу электронной почты (если Вы укажете его в заявлении в разделе «Контактные данные заявителя»);

- распечатать заполненное заявление.

Внимание.

Заполненное Вами заявление передается в государственную информационную систему ФНС России по сети Интернет. ФНС России несет ответственность за сохранность сведений после их получения.

Через интернет

Чтобы подготовить все необходимые документы, сформировать транспортный контейнер с помощью программы «Налогоплательщик ЮЛ», отправить транспортный контейнер и получать сведения о ходе его обработки перейдите сюда. А потом закажите прислать ИНН в электронном виде.

Также заявление на получение ИНН можно подать через личный кабинет ФНС или на сайте Госуслуги.

Чтобы подготовить все необходимые документы, сформировать транспортный контейнер с помощью программы «Налогоплательщик ЮЛ», отправить транспортный контейнер и получать сведения о ходе его обработки перейдите сюда. А потом закажите — прислать ИНН по почте.

Можно оплатить с помощью сайта налоговой службы.

Государственная пошлина за повторную выдачу свидетельства о постановке на учет в налоговом органе. (18210807310011000110)

Нужно предъявить сотруднику налоговой службы оригинал платежного документа.

Получить Свидетельство о постановке на учет можно только при личном посещении Вами или Вашим законным или уполномоченным представителем налогового органа по месту Вашего жительства (налогового органа по месту пребывания – при отсутствии места жительства на территории Российской Федерации).

В случае невозможности посещения налогового органа Заявление о постановке на учет физического лица в налоговый орган по месту жительства (по месту пребывания – при отсутствии места жительства на территории Российской Федерации) можно направить по почте с уведомлением о вручении. При этом к Заявлению о постановке на учет должна быть приложена заверенная нотариально, удостоверяющего личность физического лица и подтверждающего регистрацию по месту жительства(паспорт).).

Вы можете редактировать Заявление не один раз — сохраняя его и возвращаясь к сохраненному черновику. После отправки Заявления на ИНН в налоговую службу Вы можете отслеживать состояние своей заявки. Также Вам будут доступны контакты налогового органа, ответственного за выдачу Вашего ИНН. Если Вы укажете в Заявлении свой адрес электронной почты — состояние заявки будет приходить в Ваш Е-mail.

Заявление вручную

Заполняем и отдаем в формате WORD — Заявление на получение ИНН.doc 107 кб.

С этим заявлением и паспортом необходимо обратиться в налоговую(ИФНС) по месту жительства.

Лист А заполняется если ИНН оформляется не лично, а через представителя и при этом не было указано ИНН представителя в конце заявления. При указании ИНН представителя, лист А не заполняется.

Причины выдачи

2. Прошу выдать документ, подтверждающий присвоение идентификационного номера налогоплательщика (ИНН), в связи с*

2.1. утратой ранее выданного документа

2.2. необходимостью указания ИНН в документах, подаваемых в налоговый орган или иной орган

2.3. необходимостью сообщения ИНН источнику выплаты доходов

Инструкция

Порядок заполнения Заявления физического лица о выдаче документа, подтверждающего присвоение идентификационного номера налогоплательщика (ИНН)

1.Заявление физического лица о выдаче документа, подтверждающего присвоение идентификационного номера налогоплательщика (ИНН) (далее — Заявление) заполняется физическим лицом, у которого возникла необходимость в получении указанного документа по одной из перечисленных в разделе 2 Заявления причин.

2.Заявление заполняется шариковой ручкой или чернилами синего или черного цвета. Все записи словами, цифрами или знаками необходимо делать аккуратно, четко, в строго отведенных зонах или на соответствующих линиях, предназначенных для заполнения данного пункта. При заполнении Заявления исправления не допускаются.

3.В адресной части Заявления указывается налоговый орган, в который представляется Заявление.

4.В разделе 1 «Сведения о физическом лице» указываются сведения о физическом лице, в отношении которого выдается документ, подтверждающий присвоение идентификационного номера налогоплательщика (ИНН). При этом следует учитывать следующее:

— фамилия, имя, отчество (пункты 1.1 — 1.3) указываются полностью, без сокращений, в соответствии с документом, удостоверяющим личность;

— в пункте 1.4 указывается пол физического лица путем проставления знака «V» в соответствующем квадрате;

— в пункте 1.5 дата рождения указывается в соответствии с записью в документе, удостоверяющем личность (свидетельстве о рождении ребенка в возрасте до 14 лет), при этом название месяца записывается словом;

— в пункте 1.6 место рождения указывается в точном соответствии с записями в документе, удостоверяющем личность (свидетельстве о рождении ребенка в возрасте до 14 лет).

Если предъявлен документ, удостоверяющий личность, в котором нет сведений о дате и месте рождения, то пункты 1.5 и 1.6 заполняются на основании свидетельства о рождении или другого документа, содержащего такие сведения;

— в пункте 1.7 указывается вид документа, удостоверяющего личность физического лица (паспорт, удостоверение личности, военный билет и т.п.), свидетельство о рождении ребенка в возрасте до 14 лет;

— в пунктах 1.8 — 1.11 указываются реквизиты документа, удостоверяющего личность, свидетельства о рождении ребенка в возрасте до 14 лет;

— в пункте 1.12 указывается название государства, гражданином которого является физическое лицо. При отсутствии гражданства записывается: «лицо без гражданства»;

— в пункте 1.13 указывается адрес места жительства в Российской Федерации в соответствии с записью в паспорте или документе, подтверждающем регистрацию по месту жительства (если представлен не паспорт, а иной документ, удостоверяющий личность, свидетельство о рождении), с обязательным указанием почтового индекса;

— пункт 1.14 заполняется иностранными гражданами и лицами без гражданства, а также гражданами России в случае, если в пункте 1.7 Заявления указан не паспорт, а иной документ, удостоверяющий личность, свидетельство о рождении;

— в пункте 1.15 указывается дата регистрации (прописки) по указанному в пункте 1.13 адресу места жительства на основании записи в паспорте или документе, подтверждающем регистрацию по месту жительства (если представлен не паспорт, а иной документ, удостоверяющий личность, свидетельство о рождении), при этом название месяца записывается словом;

— в пункте 1.16 указывается адрес прежнего места жительства на основании записи в паспорте с обязательным указанием почтового индекса. Если заявителем представлен документ, подтверждающий регистрацию по месту жительства, не содержащий адрес прежнего места жительства, то адрес прежнего места жительства записывается без документального подтверждения;- в пункте 1.17 указывается дата регистрации (прописки) по указанному в пункте 1.16 адресу прежнего места жительства на основании записи в паспорте, при этом название месяца записывается словом. Если заявителем представлен документ, подтверждающий регистрацию по месту жительства, не содержащий дату регистрации по прежнему месту жительства, то дата регистрации записывается без документального подтверждения;

— пункт 1.18 заполняется иностранными гражданами и лицами без гражданства; указывается страна постоянного проживания до прибытия в Россию;

— пункт 1.19 заполняется иностранными гражданами и лицами без гражданства; указывается дата предполагаемого выезда за пределы Российской Федерации;

— в пункте 1.20 указывается номер телефона, по которому можно связаться с физическим лицом. При наличии домашнего и служебного телефонов указываются оба номера.

5.В разделе «2. Прошу выдать документ, подтверждающий присвоение идентификационного номера налогоплательщика (ИНН) в связи с*» в одном из пунктов 2.1 — 2.4 в квадрате справа от названия причины следует отметить знаком «V» причину получения документа.

В пункте 2.4 кроме проставления знака «V» следует указать конкретную причину получения документа.

6.Заявление подписывается физическим лицом, которому выдается документ, подтверждающий присвоение идентификационного номера налогоплательщика (ИНН) с проставлением даты заполнения Заявления.

7.При заполнении Заявления законным или уполномоченным представителем физического лица, заполняется строка «Заявление составил:», в которой указывается фамилия, имя, отчество законного или уполномоченного представителя физического лица. Далее указывается ИНН вышеназванного лица (в случае если ИНН не указывается, представляются сведения по форме согласно листу А), а также количество листов копии документа, подтверждающего полномочия законного или уполномоченного представителя.

Указанные сведения подтверждаются подписью законного или уполномоченного представителя с проставлением даты.

8.Раздел «Отметка о постановке на учет в налоговом органе и выдаче документа, подтверждающего присвоение идентификационного номера налогоплательщика (ИНН)» заполняется инспектором налогового органа.

В пункте 1 раздела указываются фамилия и инициалы инспектора налогового органа, осуществившего постановку физического лица на учет, ИНН физического лица, и дата его постановки на учет.

В пункте 2 раздела указываются фамилия и инициалы инспектора налогового органа, выдавшего документ, подтверждающий присвоение идентификационного номера налогоплательщика (ИНН), дата выдачи документа, наименование выданного документа, его реквизиты, проставляется подпись инспектора налогового органа.

9.Лист А заполняется в случае, если законным или уполномоченным представителем физического лица не указан идентификационный номер налогоплательщика (ИНН) в Заявлении.

Строки Листа А заполняются в соответствии с правилами заполнения соответствующих срок Заявления, установленными настоящим Порядком.

Строка «Отношение к физическому лицу, сведения о котором указаны в разделе 1 заявления» заполняется путем проставления знака «V» в соответствующем квадрате.

Лист А подписывается лицом, его заполнившим, с проставлением даты.

С 1 января 2017 года ИНН выдают на обычном черно-белом листке с синей печатью. Водных знаков нет и полиграфии нет.

ipipip.ru

ИП или ООО? Что лучше? Таблица отличий

Таблица отличий

ИП (ПБОЮЛ, ЧП) – индивидуальный предприниматель (частный предприниматель) – физическое лицо, зарегистрированное как предприниматель без образования юридического лица, но фактически обладающее всеми правами юридических лиц. ИП свободно использует выручку. ИП не нужно иметь уставной капитал, но отвечает по обязательствам всем своим имуществом. Подробнее об Индивидуальном Предпринимателе

ООО (фирма, компания, предприятие) — общество с ограниченной ответственностью — это юридическое лицо, где участники несут ответственность в рамках уставного капитала. Подробнее об Юридическом Лице

Ниже приведена таблица отличий индивидуальных предпринимателей от юридических лиц (ООО) с плюсами и минусами .

Важные отличия

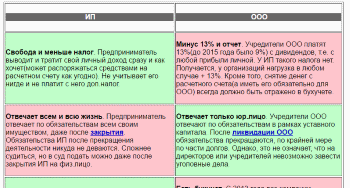

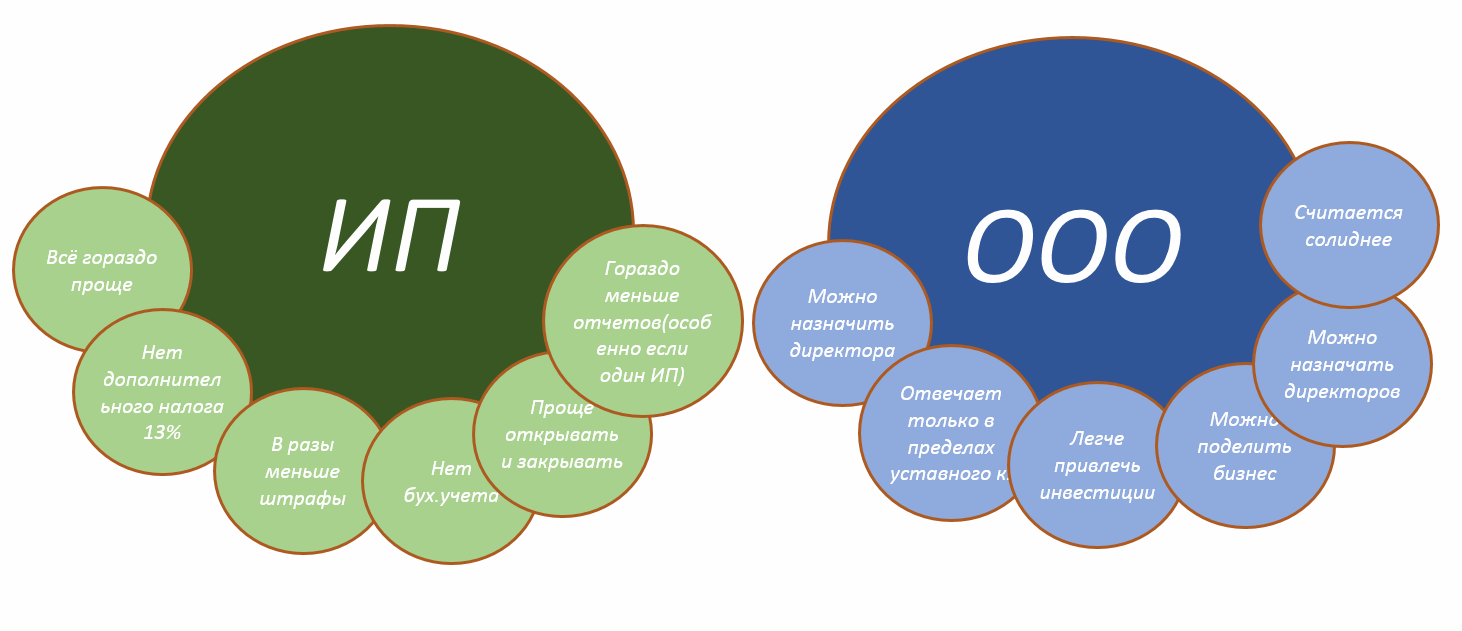

Свобода и меньше налог. Предприниматель выводит и тратит свой личный доход сразу и как хочет(может распоряжаться средствами на расчетном счету как угодно). Не учитывает его нигде и не платит с него доп.налог.

Минус 13% и отчет. Учредители ООО платят 13%(до 2015 года было 9%) с дивидендов, т.е. с любой прибыли личной. У ИП такого налога нет. Получается, у организаций нагрузка в любом случае + 13%. Кроме того, снятие денег с расчетного счета(а иметь его обязательно для ООО) всегда должно быть отражено в бухучете.

Отвечает всем и всю жизнь. Предприниматель отвечает по обязательствам всем своим имуществом, даже после закрытия. Обязательства ИП после прекращения деятельности никуда не деваются. Сложнее судиться, но в суд подать можно даже после закрытия ИП на физ.лицо.

Отвечает только юр.лицо. Учредители ООО отвечают по обязательствам в рамках уставного капитала. После ликвидации ООО обязательства прекращаются, по крайней мере по части долгов. Однако, это не означает, что на директоров или учредителей невозможно завести уголовные дела.

Нет бухучета. ИП не обязан вести бухучет(баланс и отчет о прибылях и убытках).

Есть бухучет. С 2013 года все компании обязаны вести и сдавать бухучет независимо от формы налогообложения. Если доходов и/или расходов много, то без бухгалтера не обойтись.

Если один, то нет ЕРСВ и ФСС. Если ИП один без работников, то он лишен всех «радостей» ежеквартальных отчетов в ИФНС, ПФР и ФСС за работников.

Всегда есть отчеты за работников. Организация всегда обязана ежеквартально подавать ЕРСВ и 4-ФСС. И это еще не все: 2-НДФЛ. А с 2016 года еще и 6-НДФЛ.

Впрочем сейчас эту проблему можно недорого решить с помощью онлайн-бухгалтерии .

Свободная география. Регистрация предпринимателей производится по месту жительства(тому, что указано в паспорте). Если в паспорте нет постоянной регистрации, то возможно регистрировать по временной. Работать бизнесмен может где угодно в России. Регистрировать филиалы не нужно.

В других городах нужно оформляться. Регистрация компаний производится по юридическому адресу головного офиса. Для работы в других городах обычно требуется регистрировать филиалы, представительства, обособленные подразделения. Если требуется регистрация филиала, при этом теряется право на УСН. Хотя можно регистрировать обособленное подразделение тогда право на УСН не потеряется. С 2016 года при регистрации представительства также не теряется право на УСН.

Сложнее с инвестициями и кредитом. Менее привлекателен для инвесторов. Юридически сложнее описать план и обязательства. Официально не ведут бухучет, поэтому и фин. положение проследить сложнее. Банки зачастую не дают кредитов и ипотеки, либо требуют залог, поручителей. Самого ИП в залог не оставишь.

Более доступны инвестиции и кредиты. Для инвесторов более привлекателен. Возможность прописать в Уставе доп. обязательства, сделать инвесторов соучредителями или другие. Для банков само ООО и его имущество может выступать залогом.

Менее важные отличия

В ПФР капает всегда. Предприниматель платит фиксированный платеж в пенсионный фонд. В в 2017 году — 27 990 руб./год(2016 году — 23 153,33 руб./год) +1% от сумм дохода свыше 300 000 руб./год. Фиксированный взнос платится независимо от дохода, даже при нулевом доходе. При простое ИП должен платить взносы или снова закрывать-открывать.

ООО может простаивать бесплатно. Директор платит отчисления с зарплаты, как и все сотрудники. Однако, многие компании не начисляют зарплату директору(тем более если он же — учредитель). При простое можно просто отправить директора в отпуск за свой счет. Т.о. ООО может годами простаивать и не платить налоги в отличие от ИП.

Деньги на р/с ИП застрахованы, на сумму до 1,4 миллиона рублей. В случае банкротства или отзыва лицензии, АСВ (если банк туда входит) их вернёт в течение 14 дней. Как и у всех физ.лиц. См. также как выбрать банк для открытия расчетного счета.

Р/с не застрахован. Если банк обанкротиться или потеряет лицензию, деньги вернуть получится только через общую очередь кредиторов (что сложно и маловероятно).

Меньше первоначальных трат. Регистрация ИП: не требуется устав, уставной капитал и даже печать и расчетный счет.

Больше трат при регистрации и потом. Регистрация ООО: требуется устав, уставной капитал(хотя и маленький 10 000), печать и расчетный счет.

Не солидно. Многие компании не хотят работать с предпринимателем, считая ИП менее престижными и надежными. Хотя насчет надёжности можно поспорить — ИП отвечает всем имуществом(даже после закрытия) а у большенство ОООшек — 10 т.р. уставной капитал. Есть также строгие ограничения у многих гос.структур давать госзаказы только организациям.

Престиж. Организация более солидно и для некоторых партнёров единственно-возможная форма. Нужно уточнять насколько это критично у партнеров и смотреть требования в тендерах(госзаказах, госзакупках).

Ограничения деятельности. ИП не может заниматься: производством алкоголя, оптовой и розничной торговлей алкоголем(за исключением пива и пивосодержащих продуктов); страхованием (т.е. являться страховщиком); деятельностью банков, инвестиционных фондов, НПФ и ломбардов; туроператорской деятельностью(турагентской можно); производством и ремонтом авиационной и военной техники, боеприпасов, пиротехники; производством лекарств(реализацией можно) и некоторыми другими

Ограничений таких нет. Организации могут заниматься этими видами деятельности.

ИП нельзя продать или переоформить, можно только закрыть и потом открыть.

Организацию можно продать или переоформить.

Незначительные отличия

Можно патент. Только ИП вправе выбрать патентную систему налогообложения. Это выгодный режим для малого бизнеса.

Патент запрещен. Организации такую систему выбрать не могут.

При ОСНО ставка 13% на НДФЛ ИП. И хотя такой режим ИП выбирают достаточно редко, в некоторых случаях он самый выгодной(если нужен НДС) или единственно возможный(штат больше 100 ч. и т.п.).

При ОСНО ставка 20% на налог на прибыль организации. В некоторых случаях бывает пониженная.

Проще с наличкой работать. Предприниматель не обязан соблюдать кассовую дисциплину и следить за лимитом кассы(с 2012 года ИП всё-таки обязали вести её, но в июне 2014 снова отменили)

Есть денежная дисциплина по закону. В организации всегда соблюдают кассовую дисциплину(ПКО, РКО и журнал кассира-операциониста) и следят за лимитом кассы.

Проще создать. Госпошлина регистрации ИП — 800 рублей. В целом процедура регистрации ИП намного проще.

Сложнее создать. Госпошлина регистрации ООО — 4000 рублей.

Всегда один владелец. Регистрируется только на одного человека. ИП для ведения законно-оформленного совместного бизнеса не подходит.

Возможно несколько владельцев. Может быть несколько соучредителей(до 50). В Организации возможен правильно оформленный совместный бизнес.

Небольшие штрафы, т.к. это физ.лицо. Административная ответственность: приравнен к должностному лицу и максимальный штраф — 50 000 рублей

У организаций штрафы обычно в разы больше. Административная ответственность: максимальный штраф — 1 000 000 рублей

Не должен отчитываться за оборудование в своём бизнесе и откуда оно взялось.

Должны оборудование вносить в уставный капитал.

В ИП можно выписать доверенность, но всё равно предприниматель будет ответственным лицом и обязан подписывать первичные документы. С 1 июля 2014 года представителям ИП разрешили подписывать счета-фактуры по доверенности.

В Компании назначается директор. Это особенно важно, если у бизнеса большая география. Кроме того, в одной компании с 2014 года можно назначить несколько генеральных директоров. Да, ИП может работать по нескольким точкам, но назначить в них директоров не может.

Относительно просто закрыть. Ликвидируется(закрывается точнее) одним заявлением. Пошлина 160 рублей. Однако, такая простота связана с тем что само физ.лицо никуда не исчезает и он должен все отчеты подавать и штрафы уплачивать даже после закрытия.

Сложнее Ликвидировать(закрыть) по куче бумаг. Пошлина 800 рублей.

Без протоколирования ИП принимает хозяйственные решения.

Протоколируя решения ООО принимает их. Лишние штрафы.

Общее у ИП и ООО

Налоги

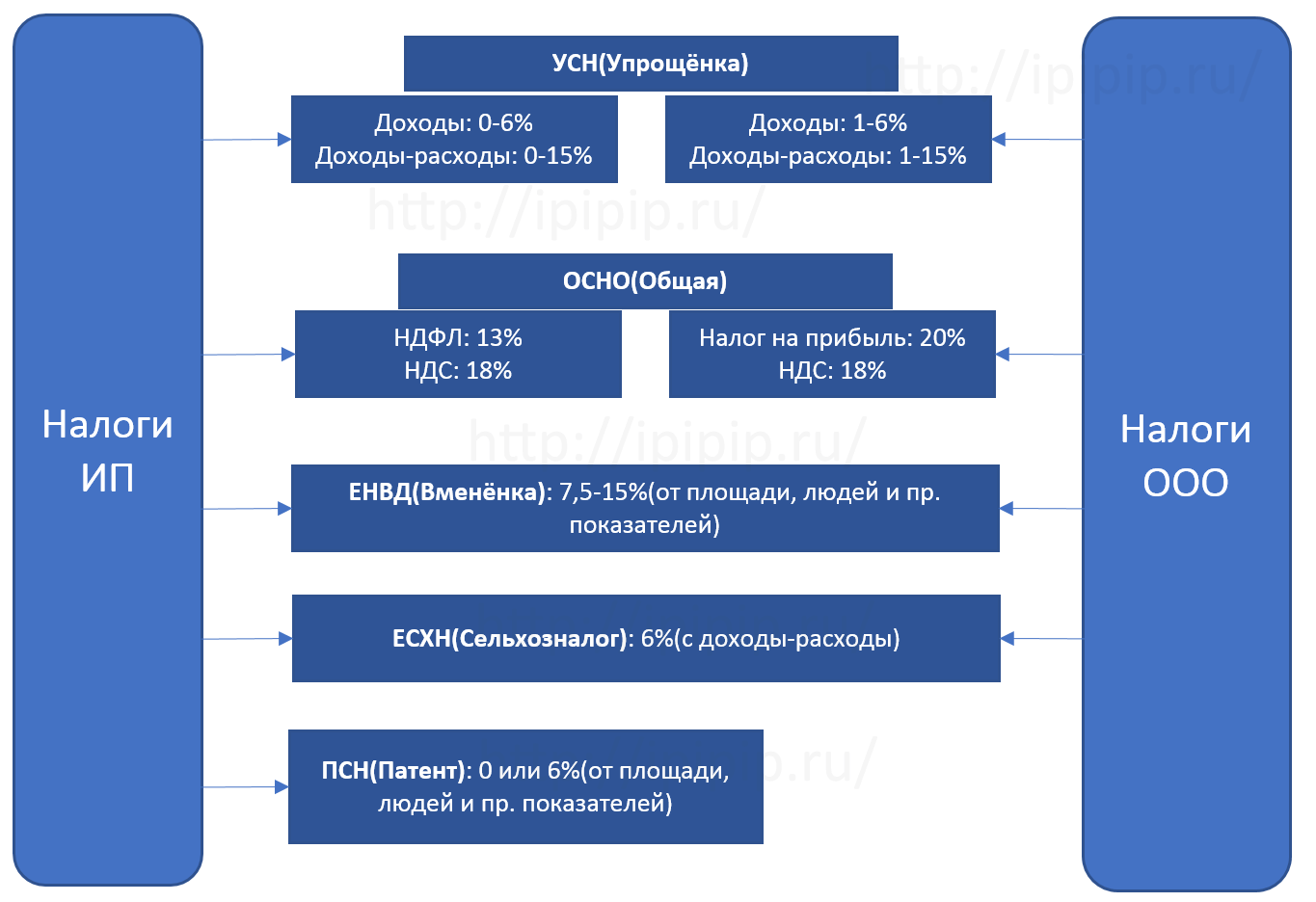

Налоговые режимы УСН(упрощенка), ЕНВД — одинаковые. На ОСНО У ИП — НДФЛ, у ООО — налог на прибыль. У предпринимателей есть также возможность выбрать ПСН.

ИП не платит налог на имущество, используемое в предпринимательской деятельности. Компании на ОСНО — платит.

Организации на ОСНО может покрывать убытки прошлых лет прибылью текущего года, и таким образом уменьшать налог на прибыль. ИП же убытки прошлых лет при расчете НДФЛ учесть не могут.

Читайте разделы: Налоги ИП и Налоги ООО

Работники

В работе с сотрудниками равны. Трудовой кодекс почти приравнивает ИП и организации. Также оформляют по трудовой книжке, платят НДФЛ, ФСС и пенсионные отчисления. Читайте разделы: Налоги ИП и Налоги ООО

Договоры

В гражданском кодексе ИП приравнены к организациям почти полностью. Поэтому при составлении договоров и других документов не нужно отдельно подстраиваться(прописывать) под ИП или ООО.

Коды ОКВЭД и ОКУН общие и у предпринимателей и у компаний.

Что всё-таки лучше

Что лучше? ИП или ООО? СОВЕТ: ИП проще и выгоднее. На первоначальном этапе лучше ИП. ООО потом можно (до)регистрировать.

Но это совсем беглый ответ. В целом, зависит этот вопрос от масштабов. Если у вас микробизнес(а тем более если вы один), то, конечно, ИП. Если вы собираетесь делать что-то масштабное, с большими инвестициями и географией — то нужно ООО. Если вы где-то посередине, то вам нужно читать эту стать полностью.

Еще вариант завести и ИП и ООО. Этот вариант часто выбирают. Например для НДС — ООО, без НДС — ИП. Для торговли алкоголем — ООО, остальными товарами — ИП.

Субсидия 58800 рублей от центра занятости при регистрации ИП или ООО

Содержание

Адреса отделений центра занятости Москвы, Петербурга и других городов России

Компенсация расходов на регистрацию ИП или ООО

Вам вернут деньги затраченные на:

- госпошлину(800р или 4000р)

- услуги нотариуса(300-1000р)

- изготовление печати(400-1200р)

- услуг правового и технического характера

- приобретение бланков, изготовление и штампов и др.

- уже работающие по трудовому договору;

- не достигшие 16-летнего возраста;

- пенсионерам по возрасту;

- студенты очных отделений;

- зарегистрированные как ИП и учредители ООО;

- женщины в декретном отпуске;

- инвалиды нерабочих групп;

- отказавшиеся в течение 10 дней со дня их регистрации в целях поиска подходящей работы от двух вариантов подходящей работы, включая работы временного характера;

- не явившиеся без уважительных причин в течение 10 дней со дня их регистрации в целях поиска подходящей работы в органы службы занятости для предложения им подходящей работы, а также не явившиеся в срок, установленный органами службы занятости для регистрации их в качестве безработных;

- осужденные по решению суда к исправительным работам без лишения свободы, а также к наказанию в виде лишения свободы.

- не готовые по каким-либо причинам приступить к работе;

- представившие документы, содержащие заведомо ложные сведения об отсутствии работы и заработка, а также представившие другие недостоверные данные для признания их безработными.

- паспорт;

- документ об образовании(кто в течение года до даты обращения в центр занятости вообще нигде не работал: требуется только паспорт и документ об образовании);

- трудовая книжка;

- ИНН;

- пенсионное страховое свидетельство;

- справка о средней заработной плате с последнего места работы за последние 3 месяца.

- ознакомят с нормативными документами по вопросам предпринимательства;

- дадут вам информацию об основных направлениях малого бизнеса, о том, какие услуги могут быть востребованы в вашем районе;

- проконсультируют о возможности участия в областных программах по поддержке предпринимательства;

- в случае необходимости могут направить на обучение основам предпринимательства.

На любой возврат денег вам необходим товарный и кассовый чек.

Субсидия 58800 рублей от центра занятости

C 2012 года субсидия 58 800 руб. отменена в большинстве регионов, но деньги за регистрацию бизнеса возвращают. Но многие тут отписывают что всё еще кое-где есть субсидия и в 2016 и в 2017 году. См комментарии ниже.

Для начала вам нужно стать на учет в центр занятости. Потом предоставить бизнес-план. Подробнее о бизнес-плане В центре занятости вам также помогут составить бизнес план и подготовить основные документы.

Кто решает?

Затем экспертная комиссия рассмотрит ваш бизнес-план и в трехдневный срок известит о решении. Возможно придется лично перед комиссией защитить план. В случае положительного решения вы регистрируете собственное дело и заключаете договор с центром занятости на получение безвозмездной субсидии — безвозвратного кредита безработному.

ИП или учредителю ООО которые впервые начинают свои бизнес.

Если уже открыт как ИП?

ИП должно быть закрыто минимум за полгода до предоставления услуги.

СКБ Контур при содействии центра занятости предлагает для вновь созданных ИП год интернет-бухгалтерии бесплатно). Чтобы воспользоваться предложением не обязательно быть на учёте в ЦЗ.

Субсидия c 2011 года выделяется в сумме годового максимального размера пособия(*12) по безработице – 58,8 тыс. рублей максимум(сумма может быть и выше, зависит от региона). Также на одного вашего работника(дополнительное рабочее место,созданное безработным гражданином, открывшим собственное дело, для трудоустройства безработных граждан.) выделяется субсидия 58800 рублей максимум. Итого возможно получить субсидию 117600 рублей. Процедура по получению субсидии в размере 58800 рублей может занять от 1 до 6 месяцев.

В последнее время часто пишут о дополнительных требованиях Центров, например прохождения курсов, стажировках, прохождения обследования психолога.

В Петербурге по слухам субсидий очень мало — 5 на один Центр Занятости на год. В Москве вроде пока дают без проблем.

В течение 3-х месяцев со дня получения субсидии нужно предоставить в Центр занятости документы, подтверждающие целевое расходование денежных средств.

Субсидия от Центра занятости не считается доходом полученным в результате предпринимательской деятельности и налогами не облагается (это спорный момент) (Письмо Минфина России от 27.08.10 №03-11-11/224), но многие ИФНС могут требовать заплатить налог считая субсидию доходом полученным не в результате предпринимательской деятельности(или требуют доказать целевое использование средств) и с нее нужно будет уплатить налог на прибыль либо НДФЛ(на ОСНО) либо включить в состав доходов(на УСН) и даже при ЕНВД заставляют заплатить налог(по ОСНО НДФЛ или УСН). Поэтому выгоднее сразу перейти на УСН.

Не забывайте что за любую материальную помощь вам нужно предоставить товарные и кассовые чеки.

Письмо Минфина РФ от 27 августа 2010 г. N 03-11-11/224

Вопрос: В 2009 г. физлицо осталось без работы и встало на учет в центр занятости населения, где получило предложение начать собственное дело. Позднее физлицо зарегистрировалось в качестве индивидуального предпринимателя, а также получило единовременную субсидию (финансовую помощь) для организации предпринимательской деятельности. В настоящее время предприниматель занимается собственным делом, которое является для него единственным доходом. Работники центра занятости населения сообщили предпринимателю, что суммы субсидии (помощи) при налогообложении учитываться не будут. Предприниматель при написании бизнес-плана, а также при организации собственного дела не учитывал факт налогообложения указанных выплат.Всю сумму полученной от государства субсидии предприниматель направил на организацию собственного дела, отчитавшись за расходы перед центром занятости населения. Но, по мнению налоговых органов, предприниматель в срок до 30 апреля 2010 г. обязан уплатить НДФЛ в связи с получением государственной субсидии (помощи) для организации собственного дела. При осуществлении деятельности по оказанию услуг населению предприниматель принял решение о применении УСН (объект налогообложения — «доходы»). В соответствии с Федеральным законом от 05.04.2010 n 41-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» внесены изменения в НК РФ в части освобождения граждан от уплаты НДФЛ с суммы государственной поддержки, полученной на открытие собственного дела. Эти суммы в течение трех налоговых периодов будут учитываться в составе доходов и фактически осуществленных расходов каждого налогового периода. Таким образом, указанные средства не образуют налогооблагаемую базу, кроме тех лиц, кто выбрал объект «доходы» при УСН. Обязан ли индивидуальный предприниматель, применяющий УСН с объектом налогообложения «доходы», учитывать при формировании налоговой базы суммы единовременной государственной субсидии (финансовой помощи) для организации собственного дела?

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 27 августа 2010 г. N 03-11-11/224

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение и по вопросам, относящимся к компетенции Департамента, сообщает следующее.

Согласно п. 1 ст. 346.17 Налогового кодекса Российской Федерации (далее — Кодекс) суммы выплат, полученные на содействие самозанятости безработных граждан и стимулирование создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства безработных граждан за счет средств бюджетов бюджетной системы Российской Федерации в соответствии с программами, утверждаемыми соответствующими органами государственной власти, учитываются в составе доходов в течение трех налоговых периодов с одновременным отражением соответствующих сумм в составе расходов в пределах фактически осуществленных расходов каждого налогового периода, предусмотренных условиями получения указанных сумм выплат.

При нарушении условий получения данных выплат их суммы в полном объеме отражаются в составе доходов налогового периода, в котором допущено нарушение. Если по окончании третьего налогового периода сумма полученных выплат превышает сумму расходов, учтенных в соответствии с указанным пунктом, оставшиеся неучтенные суммы в полном объеме отражаются в составе доходов этого налогового периода.

Таким образом, в случае получения налогоплательщиком выплат в 2009 г. и использования части этих выплат в 2009 г. в составе доходов и расходов при применении упрощенной системы налогообложения должна учитываться сумма выплат, израсходованная налогоплательщиком в данном налоговом периоде в соответствии с условиями получения указанных выплат. В аналогичном порядке учитывается оставшаяся неучтенная сумма выплат в 2010 и 2011 гг.

Если расходы, предусмотренные условиями получения указанных выплат, произведены полностью в течение первого (первых двух) налогового(ых) периода(ов) (2009, 2010 гг.), то полученные выплаты и осуществленные за счет этих выплат расходы отражаются в налоговом учете в соответствующих налоговых периодах.

В случае нарушения условий получения выплат, предусмотренных п. 1 ст. 346.17 Кодекса, суммы полученных выплат в полном объеме отражаются в составе доходов налогового периода, в котором допущено нарушение.

Указанными нормами п. 1 ст. 346.17 Кодекса должны руководствоваться как налогоплательщики, применяющие упрощенную систему налогообложения с объектом налогообложения в виде доходов, так и налогоплательщики, применяющие указанную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину произведенных расходов.

Названными налогоплательщиками учет полученных выплат и сумм произведенных расходов осуществляется в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма и Порядок заполнения которой утверждены Приказом Минфина России от 31.12.2008 N 154н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее — Книга по УСН), Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, и Порядков их заполнения».

Учитывая особый порядок учета указанных выплат, установленный Федеральным законом от 05.04.2010 N 41-ФЗ, налогоплательщики, применяющие упрощенную систему налогообложения, в графе 4 разд. I Книги по УСН отражают суммы полученных выплат в размере фактически произведенных расходов, предусмотренных условиями получения указанных сумм выплат, а в графе 5 разд. I Книги по УСН — соответствующие суммы осуществленных расходов из предусмотренных условиями договоров.

При этом налогоплательщики, применяющие упрощенную систему налогообложения с объектом налогообложения в виде доходов, при определении суммы дохода, подлежащего налогообложению за соответствующий отчетный (налоговый) период (графа 4 разд. I Книги по УСН), указанные суммы выплат не учитывают.

и таможенно-тарифной политики

Как стать на учет?

Для получения любой помощи вам необходимо состоять на учёте в центре занятости как безработный.

Критерии безработного

Безработными в центре занятости не могут быть признаны граждане:

СКБ Контур при содействии центра занятости предлагает для вновь созданных ИП интернет-бухгалтерия первый год на тарифе Премиум в подарок (бесплатно). Чтобы воспользоваться предложением не обязательно быть на учёте в ЦЗ.

Безработный в любом случае получает пособие — от 850 до 4 900 рублей.

Что бы встать на учет в ЦЗ вы должны предоставить документы:

Ознакомление и обучение

Специалисты центра занятости населения: