Налоговые регистры

Правильная организация ведения налоговых регистров поможет предпринимателю избежать штрафа от налоговой инспекции. А рассмотренные образцы налоговых регистров по налогу на прибыль помогут сделать правильные выводы.

Организации и предприятия, которые зарегистрированы налогоплательщиками, в обязательном порядке должны вести регистры налогового учета по требованиям, предъявляемым налоговыми инстанциями.

Вести регистры доходов и расходов обязаны не только плательщики налога на прибыль, потому что это условие не указано в налоговом кодексе, что служит предметом возникновения споров и неразберих.

Общепринятые правила ведения регистров налогов

Ведение налогового регистра – это систематизация и сводка данных за налоговый или отчетный период, которые не имеют распределения в сфере счетов бухгалтерского учета.

Обязательными реквизитами для налогового регистра являются: название, дата составления или период, измерители проведения операции в форме денежного или натурального эквивалента, а также отображение самой операции. Подтверждается регистр подписью ответственного лица, которая в обязательном порядке должна иметь расшифровку. Такие требования предъявлены статьей 313 НК.

В качестве налогового регистра можно использовать также регистр бухгалтерского учета, дополнив его необходимыми сведениями, что также предусматривает статья 313.

Регистры подлежат ведению и в бумажной, и в электронной форме.

Для бухгалтеров, которые не справляются с составлением регистров, налоговые службы разработали примерные формы образцов налоговых регистров по налогу на прибыль.

При этом налогоплательщик вправе сам составлять форму налогового регистра и определять порядок ведения учета для подключения к учетной политике и налогообложению. Это указано в статье 314 НК.

Согласно требованиям налоговых служб, регистры заполняются на базе первичных учетных документов. Запрещено:

- Заполнять регистры, не соблюдая хронологический порядок проведения операций.

- Делать безосновательные изъятия из них информации по операциям.

- Безосновательно добавлять какие-либо учетные мероприятия.

- Вести регистр беспорядочно.

Очень важным моментом является внесение поправок в уже составленный регистр. Эта документация должна быть защищенной от вмешательства несанкционированного характера. Поправки и исправления имеет право вносить лишь то лицо, которое отвечает за ведение регистров, это же лицо обязано заверить внесенную поправку своей подписью и датой исправления.

Учет налога на прибыль

Заполняя декларацию на прибыль, требуется минимум 2 регистра налогового учета по налогу на прибыль. Один из них будет отображать налоговый учет доходов, а другой – расходов. Информация, предоставленная на базе регистров, является необходимой для расчета налоговой базы – прибыли, ведь без этого этапа расчет самого налога на прибыль невозможен.

Дополнительные регистры обязательно понадобятся организации, если ее деятельность имеет несколько разновидностей. В таком случае каждый вид проводимых операций заносится в содержание регистра.

Отдельной регистрации также требуют операции, которые облагаются налогами в специальном порядке.

Например, минимальный перечень необходимых регистров для расчета налога на прибыль ООО «Цветочек»:

- Регистр налогового учета по доходам от реализации.

- Регистр налогового учета операций, которые уменьшают доходы от реализации.

- РНУ о внереализационных доходах.

- РНУ о внереализационных расходах.

Оформляя доходные регистры, стоит помнить, что сумма за реализованные товары заполняется без учета НДС и что некоторые операции не включаются в список доходов, перечень их можно найти в Налоговом кодексе.

Расходы, которые отображаются в бухгалтерском учете, не всегда налогоплательщик вправе отобразить в налоговом учете и, соответственно, заносить их в расходный налоговый регистр. Эти моменты также стоит не забывать и учитывать при ведении регистров. Некоторые затраты, которые в бухучете отображаются полностью, имеют установленные налоговым кодексом рамки, поэтому отображать их в учете налоговом следует только после внесения корректировок и поправок.

Например, затраты на проведение рекламных акций, отражаемые в бухгалтерском учете, имеют нормированный налоговым кодексом уровень для внесения в налоговый учет. В таком случае в расходный налоговый регистр вносится только та сумма, потраченная на рекламу, которую разрешает налоговый кодекс при расчете суммы, на которую уменьшается прибыль.

Только скорректировав эту сумму в соответствии с правилами, вы сможете верно и грамотно составить расходный регистр. А если не выполнить корректировку, то у налоговой службы возникнут сомнения по правильности заполнения данного регистра и окончательного расчета налога, которым облагается полученная объектом хозяйствования прибыль.

Итак, регистры налогового учета по налогу на прибыль ведутся ответственным лицом на основании данных бухгалтерского учета после внесения в него необходимых коррективов. Количество регистров зависит от количества разновидностей деятельности и операций предпринимателя. Исправление регистров производится в законном порядке только ответственным лицом.

saldovka.com

Как вести регистры налогового учета (образец)?

Отправить на почту

Регистры налогового учета необходимы каждому налогоплательщику для верного определения величины налогооблагаемых баз. Из нашей статьи вы узнаете о том, как заполнять регистры налогового учета и какие требования к ним установлены.

Как создать регистр налогового учета

Чтобы использовать регистры налогового учета, придется затратить время на разработку их формы, а затем закрепить их в приложении к учетной политике, издав соответствующий приказ (абз. 7 ст. 314 НК РФ).

О нюансах формирования налоговой учетной политики читайте в статье «Как составить налоговую политику организации?».

Законодатель не ограничивает налогоплательщиков в выборе вида и формы этих документов, поэтому регистры налогового учета могут выглядеть по-разному. Объем содержащейся в них информации должен давать представление о том, на основании каких документов и каким образом сформирована налогооблагаемая база. Размещение данных в регистре может быть любым (в табличной или текстовой форме) — эти особенности предусматриваются при разработке форм регистров налогового учета.

Единственное, в отношении чего нельзя проявлять инициативу при оформлении регистров налогового учета, — это обязательные реквизиты. Их состав должен соответствовать НК РФ. Например, при расчете налога на прибыль используются регистры налогового учета, содержащие следующую информацию (абз. 10 ст. 313 НК РФ):

Вести такие регистры можно любым удобным для налогоплательщика способом: на бумаге или электронно.

Требования к налоговым регистрам

Из ст. 314 НК РФ следует, что регистры налогового учета (НУ) заполняются на основании первичных учетных документов непрерывно в хронологическом порядке. Это означает, что беспорядочное или безосновательное занесение данных в регистр, а также пропуски или какие-либо изъятия не допускаются.

ВАЖНО! Расшифровка словосочетания «первичный учетный документ» в НК РФ отсутствует, поэтому подтверждением записей в НУ может служить бухгалтерская первичка (письмо Минфина России от 17.01.2014 № 03-03-06/1/1156).

Не следует забывать, что сформированные налоговые регистры необходимо защищать от несанкционированного исправления. Любые ошибки в регистрах налогового учета исправляются только при соответствующем обосновании, а ответственный исполнитель заверяет все внесенные корректировки своей подписью и указывает дату.

ВАЖНО! Информация, отраженная в регистрах налогового учета, представляет собой налоговую тайну. За ее разглашение (в том числе налоговиками) предусмотрена административная и уголовная ответственность (письмо Минфина России от 12.04.2011 № 03-02-08/41).

Подробнее о требованиях к налоговому учету и налоговым регистрам читайте здесь.

Регистры налогового учета по налогу на прибыль

Для заполнения «прибыльной» декларации понадобится минимум 2 регистра НУ: один по учету доходов, другой по расходам. Информация о полученных доходах и произведенных расходах, сформированная по нормам НУ, позволит определить прибыль — объект налогообложения, без которого расчет самого налога на прибыль невозможен.

О том, какой может быть налоговая база для разных видов налогов, читайте в статье «Основные элементы налогообложения и их характеристика».

Дополнительные регистры придется оформить в случае, когда у налогоплательщика множество видов деятельности, а также, помимо стандартных хозяйственных операций, проводятся операции с особыми условиями перехода права собственности или по которым предусмотрен специальный порядок формирования налоговой базы.

ВАЖНО! Если налогоплательщик не может или не хочет разрабатывать регистры налогового учета, но при этом не желает быть наказанным по ст. 120 НК РФ за их отсутствие, он вправе воспользоваться готовыми. Их формы можно найти в рекомендациях МНС России «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ» от 19.12.2001.

Специалисты ООО «Ритм» отражают необходимую для расчета налога на прибыль за 9 месяцев 2017 года информацию в следующих регистрах налогового учета (РНУ):

Учитывая, что в указанный период внереализационные доходы и расходы у ООО «Ритм» отсутствовали, остановимся подробнее на оформлении регистров налогового учета полученных доходов и осуществленных расходов по основной деятельности.

«Доходный» регистр НУ

Доходы ООО «Ритм» в отчетном периоде складывались из следующих компонентов:

- выручка от реализации продукции собственного изготовления (50 367 000 руб.);

- выручка от реализации покупных изделий (30 590 000 руб.)

- выручка от реализации прочего имущества (300 000 руб.);

- Регистр налогового учета по доходам, получаемым от реализации товара;

- Регистр налогового учета, касающегося внереализационных доходов;

- Регистр налогового учета по операциям, уменьшающим доходы от реализации;

- Регистр налогового учета о внереализационных расходах.

ВАЖНО! Учесть в «доходной» части необходимо всю сумму реализованной за отчетный период продукции, за исключением доходов, перечисленных в ст. 251 НК РФ.

О том, какие доходы отражены в ст. 251 НК РФ, читайте в материале «Ст. 251 НК РФ (2017): вопросы и ответы».

ВАЖНО! Оформляя РНУ «Доходы от реализации», не следует забывать, что выручку в регистре и налоговой декларации необходимо указывать без учета НДС и акцизов (п. 1 ст. 248 НК РФ).

Информация для заполнения «доходного» РНУ берется из данных бухучета (по счетам 90 «Продажи» и 91 «Прочие доходы и расходы»).

На нашем сайте вы можете скачать заполненные регистры налогового учета, образецкоторого, относящийся к доходам, оформлен по данным рассмотренного примера.

Как заполнить «расходный» налоговый регистр

С заполнением «расходных» регистров налогоплательщики могут испытывать определенные трудности. Это связано с тем, что признание расходов в налоговом учете не всегда совпадает с отражением аналогичных расходов в бухучете. Так что использовать бухгалтерские учетные регистры без внесения в них дополнительных корректировок не всегда представляется возможным.

К примеру, отдельные виды расходов в БУ отражаются в полном объеме, а в НУ нормируются (рекламные, представительские и т. д.). А некоторые виды затрат налоговое законодательство вообще запрещает признавать в составе расходов, формирующих налогооблагаемую базу по налогу на прибыль.

О нюансах признания прочих расходов, связанных с производством и реализацией, читайте в статье «Ст. 264 НК РФ (2017): вопросы и ответы».

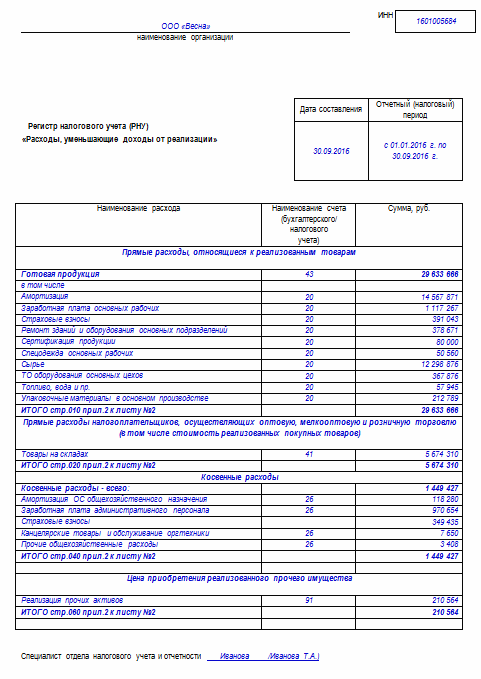

Специалист ООО «Ритм» сформировал РНУ «Расходы, уменьшающие доходы от реализации», в котором отразил следующие виды расходов: затраты на основное сырье и материалы, зарплату вместе с начисленными страховыми взносами, амортизацию имущества ООО «Ритм», расходы на тепло, воду, электроэнергию и др.

Информацию для заполнения регистра бухгалтер взял из данных бухучета (по счетам 20, 26, 44, 91 и др.). В отчетном периоде фирма не осуществляла расходов, признание которых в НУ не совпадает с правилами БУ, поэтому корректировать данные бухучета не пришлось.

Образец заполненного регистра налогового учета «Расходы, уменьшающие доходы от реализации» вы также можете скачать на нашем сайте.

ВАЖНО! Если налоговые расходы превысили налоговые доходы и налогооблагаемая база по прибыли в каком-то из периодов (налоговом или отчетном) отсутствует, декларацию налоговикам все равно представить необходимо (п. 1 ст. 289 НК РФ).

Регистры налогового учета разрабатываются самим налогоплательщиком, а их форма утверждается в качестве приложения к налоговой учетной политике. Они могут быть составлены в электронном виде или на бумаге — это значения не имеет. Главное — наличие в них обязательных реквизитов, установленных НК РФ. К информации, отражаемой в регистрах, предъявляется основное требование: все записи должны быть обоснованы и достоверны, а из содержания регистра должно быть понятно, как сформирована налогооблагаемая база.

Если регистры налогового учета налогоплательщиком не ведутся, возможны штрафные санкции со стороны налоговиков по ст. 120 НК РФ.

Налоговые регистры, образцы которых вы можете скачать на нашем сайте, позволяют сгруппировать имеющуюся информацию о доходах и расходах компании и правильно рассчитать налог на прибыль.

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

Налоговые регистры по налогу на прибыль: образец и пример заполнения

Только грамотно организованное ведение налоговых регистров дает возможность избежать штрафов от налоговой инспекции. Мы собрали всю необходимую информацию по ведению налоговых регистров по налогу на прибыль, образцы налогового регистра, которые помогут разобраться в вопросе их заполнения.

Что представляет собой регистр налогового учета по налогу на прибыль

Регистр является элементом учета по налогам. Содержащиеся данные в регистрах должны раскрывать информацию о том, на основании каких документов и каким образом сформирована налогооблагаемая база.

Общая схема постановки налогового учета:

Для подтверждения записи в налоговом учете может служить первичная бухгалтерская документация. В 314 статье Налогового кодекса РФ прописано, что регистры налогового учета должны быть заполнены на основании первичных документов по учету строго в хронологическом порядке. Недопустимы ошибки, беспорядочное занесение информации в регистры, пропуски.

Уже сформированные налоговые регистры должны быть защищены от несанкционированного исправления. При наличии любых ошибок в регистрах они могут быть исправлены исключительно при наличии соответствующего обоснования. Все исправления должны быть заверены ответственным исполнителем с обязательным указанием даты.

Получите 267 видеоуроков по 1С бесплатно:

Данные, отражаемые в налоговых регистрах, являются налоговой тайной. Поэтому за их разглашение предусматривается административная либо уголовная ответственность.

Заполнение налогового регистра по доходам и расходам

Чтобы заполнить декларацию на прибыль, потребуется два регистра налогового учета. Один из них по учету расходов, другой – по учету доходов. Данные о доходах и расходах фирмы, сформированные по всем нормам налогового учета, дадут возможность определить прибыль, которая и является объектом налогообложения, без которого нельзя рассчитать налог на прибыль.

Если компания имеет несколько видов деятельности, потребуется заполнение дополнительных регистров. Когда предприниматель не желает заниматься разработкой регистров налогового учета, он вправе воспользоваться уже готовыми существующими регистрами. Образцы регистров на доходы и расходы зафиксированы в рекомендациях по налоговому учету для исчисления прибыли МНС РФ.

К примеру, для ООО «Шанс» минимальный список нужных регистров выглядит следующим образом:

При оформлении налоговых регистров стоит учесть, что сумма за все реализованные позиции должна быть заполнена без учета НДС. Список операций, которые не включаются в статью доходов, можно отыскать в Налоговом кодексе.

Налоговый регистр по налогу на прибыль по формированию доходов образец:

Расходы, отображаемые в бухгалтерском учете не всегда должны отражаться в НУ. Поэтому их не всегда следует заносить в налоговый регистр по расходам. Отдельные затраты, отражаемые полностью в бухучете, попадают в рамки налогового кодекса. Поэтому отражение их в регистре по расходам возможно только после того, как будут внесены все поправки и корректировки.

Так, например, для внесения в регистр данных по расходам на рекламу, можно указать только ту сумму, которую разрешает Налоговый кодекс в случае расчета суммы, на которую будет уменьшена прибыль. Только при корректировке этой суммы регистр будет составлен верно, а налог, которым облагается полученная хозяйственная прибыль, будет рассчитан правильно.

Налоговый регистр по налогу на прибыль по формированию расходов образец:

Ведение регистров налогового учета возможно только ответственным лицом, на основании информации по бухгалтерскому учету, только после внесения нужных корректировок.

buhspravka46.ru

Налоговые регистры: инструкция по применению

Последнее время инспекторы при проверках особое внимание уделяют налоговым регистрам, которые ведутся в организации. Причина их интереса очень проста — законодатель установил весьма высокие штрафы за связанные с регистрами нарушения, причем, такие нарушения легко обнаружить и доказать. Но как это часто бывает, инспекторы пытаются штрафовать не только за те нарушения, которые предусмотрены в Налоговом кодексе. Давайте разберемся, как надо организовать работу с налоговыми регистрами, чтобы не «попасть на штраф».

Что такое налоговый регистр

Начнем с основных понятий, связанных с налоговыми регистрами. Тут надо помнить, что регистры — элемент налогового учета, вести который обязаны только организации, являющиеся плательщиками налога на прибыль, а также налоговые агенты по НДФЛ. Причем в части НДФЛ все достаточно ясно и лишних требований инспекторы тут не предъявляют. Ведь если в организации или у предпринимателя нет сотрудников, то и спрашивать с них, как с налоговых агентов по НДФЛ нечего. А вот в части налога на прибыль все далеко не так однозначно.

К сожалению, в Налоговом кодексе четко не зафиксировано, что налоговые регистры обязаны вести исключительно плательщики налога на прибыль. Это позволяет налоговым органам требовать регистры и от тех налогоплательщиков, которые не платят налог на прибыль. При этом инспекторы ссылаются на подпункт 3 пункта 1 статьи 23 Налогового кодекса, который требует от всех налогоплательщиков вести учет доходов, расходов и объектов налогообложения. И, дескать, в этой норме ни слова не сказано, что речь идет только о налоге на прибыль.

Однако от таких требований достаточно легко «отбиться». Нужно лишь обратить внимание излишне ретивых инспекторов на то, что в упомянутом подпункте статьи 23 НК РФ говорится: вести учет налогоплательщики должны, если такая обязанность предусмотрена законодательством о налогах и сборах. Так вот, обязанность вести налоговые регистры, кроме статьи 230, посвященной НДФЛ, предусмотрена только в статьях 313 и 314 Налогового кодекса. А эти статьи относятся к налогу на прибыль и больше ни к чему! Подтверждает данные выводы и Минфин — в письме от 01.08.07 № 03-03-06/1/531 четко указано, что организации обязаны вести налоговый учет для исчисления налога на прибыль организаций. Так что если ваша организация не является плательщиком налога на прибыль (то есть находится на УСН, ЕСХН или ЕНВД), либо если вы предприниматель, то вопросы налоговых регистров в части, не связанной с НДФЛ по наемным работникам, вас волновать вообще не должны.

Как выглядит налоговый регистр

Для тех организаций, которые платят налог на прибыль, актуальным оказывается вопрос — как должны выглядеть налоговые регистры? (Примерные образцы регистров налогового учета можно посмотреть здесь и здесь). Изучение Налогового кодекса ответа на этот вопрос не даст. В нем законодатели определили лишь общие моменты, предоставив организациям самим решать какие налоговые регистры им заводить и как их оформлять.

Но эти общие правила знать необходимо. Поэтому остановимся на них чуть подробнее. Итак, согласно статье 314 НК РФ налоговые регистры — это сводные (за отчетный или налоговый период) формы систематизации данных налогового учета, сгруппированных в соответствии с требованиями главы 25 НК РФ, без распределения по счетам бухгалтерского учета.

Устанавливает Налоговый кодекс и обязательные реквизиты, которые должен содержать налоговый регистр. Согласно статье 313 Кодекса, каждый регистр должен содержать наименование, период или дату составления, наименование хозяйственной операции и ее измерители в денежном и, если возможно, в натуральном выражении. Наконец, регистр должен быть подписан ответственным лицом и содержать расшифровку его подписи.

Нетрудно заметить, что требования эти совпадают с требованиями к бухгалтерским первичным документам. А значит, велик соблазн использовать уже имеющиеся бухгалтерские документы в качестве налоговых регистров. Налоговый кодекс этого не запрещает. Более того, вариант использования бухгалтерских регистров в качестве налоговых прямо предусматривается в статье 313 НК РФ, с той лишь оговоркой, что если каких-то сведений в бухрегистрах недостаточно, то их надо дополнить и в результате получится уже регистр налогового учета.

А для тех организаций, чьи бухгалтеры все-таки испытывают трудности при формировании налоговых регистров, налоговики издали специальные рекомендации, содержащие примерные формы таких регистров*.

Заметим также, что технически регистры можно вести как на бумаге, так и в электронном виде, распечатывая их по требованию инспекции.

Сколько строк в декларации — столько регистров?

Разобравшись с основными моментами, касающимися статуса и сути налоговых регистров, давайте, поговорим об ответственности. Юридически штраф, напрямую связанный с налоговыми регистрами, установлен только в одной статье Налогового кодекса. Речь идет о статье 120 НК РФ в редакции прошлогоднего Федерального закона №229-ФЗ, который приравнял регистры налогового учета к бухгалтерским регистрам. Теперь отсутствие в организации как тех, так и других признается грубым нарушением правил учета доходов, расходов и объектов налогообложения. За это организации грозит штраф в размере от 10 до 40 тысяч рублей в зависимости от длительности нарушения и его влияния на размер налоговой базы (если отсутствие регистра повлекло ее занижение, штраф больше).

Однако на практике инспекторы пытаются штрафовать организации не только за полное отсутствие регистров. Например, распространена такая ситуация: при проверке инспекторы запрашивают у налогоплательщика регистры налогового учета. При этом список таких регистров, как правило, формируется самими инспекторами, исходя из строк декларации. И соответственно за каждый непредставленный документ налагают штраф по статье 126 НК РФ в размере 200 рублей. А если налогоплательщик выражает несогласие, грозят применить еще и статью 120 НК РФ, то есть оштрафовать за грубое нарушение правил налогового учета.

Но как мы уже выяснили, Налоговый кодекс не содержит требования, чтобы регистры строились непременно по строчкам декларации. Или, проще говоря, в НК РФ нет требования, чтобы каждая строка декларации была обоснована соответствующим регистром. Соответственно, подобное требование инспекторов незаконно. Организация вправе сама решать, какие регистры заводить отдельно в качестве регистров налогового учета, где она будет пользоваться регистрами бухгалтерского учета, а где — дополнит эти регистры необходимыми налоговыми данными (ст. 313 НК РФ). Так что инспекторы могут лишь попросить те регистры, которые обосновывают данные в декларации. И вовсе не обязательно, что количество этих регистров будет совпадать с количеством строк декларации.

Подтверждают этот вывод и суды. В частности, ФАС Поволжского округа в постановлении от 14.07.09 № А65-27027/2007 указал, что аналитический учет, который ведет налогоплательщик, нужен для обобщения информации при определении налоговой базы. При этом аналитический регистр налогового учета может характеризовать любой элемент налоговой базы по выбору налогоплательщика.

Так что привлечь налогоплательщика к ответственности можно только за непредставление тех регистров, которые он действительно должен вести в соответствии со своей учетной политикой. Если же инспекция требует те регистры, которые налогоплательщик не ведет и вести не собирался, то ни о какой ответственности речи быть не может (Постановление ФАС Северо-Западного округа от 10.10.05 № А42-7611/04-15).

Тщательнее готовьте учетную политику

Раз уж мы затронули вопрос закрепления используемых регистров в учетной политике, давайте, остановимся на этом подробнее. Сразу скажем, что никаких санкций за то, что организация использует в работе регистры, не упомянутые в учетной политике, Налоговый кодекс не устанавливает. Равно как нет и штрафов за то, что в учетной политике вообще не указано, какие регистры организация использует, а какие нет.

Однако мы бы не советовали пренебрегать закреплением в учетной политике перечня регистров налогового учета. Ведь это может помочь самому налогоплательщику в случае конфликта с налоговыми органами. Так, в описанном выше случае суд запретил требовать у организации те регистры, которые, согласно ее учетной политике, вестись не должны.

Заметим, что это дело далеко не единственное. Например, Федеральный арбитражный суд другого округа — Поволжского, рассматривая подобное дело, указал, что систему налогового учета налогоплательщик, согласно статьям 313 и 314 НК РФ, организует самостоятельно, отражая ее в учетной политике. Поэтому налоговые органы не могут ни устанавливать для налогоплательщика обязательные формы документов налогового учета, ни требовать те документы налогового учета, которые не предусмотрены НК РФ или учетной политикой самой организации (постановление от 01.06.06 № А57-17061/05-26).

Так что учетная политика является достаточно мощным оружием в споре с инспекторами по вопросу о том, какие регистры налогового учета в организации должны быть, а какие нет. Правда, как и любое оружие, оно обладает и «отдачей». Если уж закрепили регистр в учетной политике, то будьте добры обеспечить его реальное ведение. Иначе — штраф. И вполне законный.

Неполные регистры

Еще одной распространенной «придиркой» инспекторов является заполнение строк в самих регистрах. Особенно часто это случается, если налогоплательщик решил использовать рекомендованные налоговой службой формы регистров, о которых мы упоминали ранее. Так, если инспекторы обнаруживают «пустые» строки, то тут же объявляют регистр недействительным, поскольку он не обеспечивает правильность учета. А нет регистра — пожалуйте платить штраф.

Однако и тут изучение судебной практики подсказывает, что спешить уплачивать штрафы не надо. Как мы помним, Налоговый кодекс содержит весьма ограниченный перечень обязательных реквизитов налогового регистра. Соответственно, если эти реквизиты имеются, то незаполнение каких-либо других данных нельзя считать нарушением. Ведь регистры нужны для правильного формирования налоговой базы. Поэтому налогоплательщик может сам решать, какие строки в каком из регистров ему надо заполнить для достижения указанной цели (см., например, уже упоминавшееся постановление ФАС Поволжского округа от 14.07.09 № А65-27027/2007).

*Эти рекомендации называются «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации» и не являются официальным документом с датой и номером. Но их достаточно легко найти в любой справочно-правовой системе.

www.buhonline.ru

Налоговые регистры по налогу на прибыль образец

Статьи по теме

Компании заполняют налоговые регистры, чтобы вести учет по налогу на прибыль. Наглядный образец налогового регистра по налогу на прибыль подскажет, в каком виде разработать документ, и как его правильно заполнить.

Из этой статьи Вы узнаете:

Налоговые регистры по налогу на прибыль это

Налоговые регистры по налогу на прибыль − сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями 25-ой главы НК РФ, без распределения или отражения по счетам бухгалтерского учета (ст. 314 НК РФ).

Эти статьи точно пригодятся в Вашей работе:

Налоговые регистры по прибыли: обязательные реквизиты

Налоговый кодекс РФ устанавливает обязательные реквизиты, которые должны содержать налоговые регистры (абз. 13 ст. 313):

А вы знаете, как организовать работу, чтобы спорные моменты не привели к налоговым последствиям? Очень просто. Все секреты успешной работы находятся в журнале «Российский налоговый курьер». До конца выгодной акции осталось всего несколько дней!

Налоговые регистры по налогу на прибыль бланк

Если у Вас есть операции, которые одинаково учитываются как в бухгалтерском, так и в налоговом учете, разрабатывать специальные налоговые регистры нет необходимости. В этом случае при формировании налоговой базы можно использовать данные бухгалтерского учета.

Вы разрабатываете бланк налоговых регистров по налогу на прибыль самостоятельно, если требования бухгалтерского и налогового учета не совпадают.

Скачать образец налогового регистра

Скачайте нужный налоговый регистр в библиотеке форм и документов электронного журнала «Российский налоговый курьер». Вот несколько примеров:

Как вести регистры налогового учета

Регистры налогового учета следует вести в виде специальных форм на бумажных носителях, в электронной форме и (или) любых машинных носителях. При этом формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов налогоплательщик вправе разрабатывать самостоятельно. Такие формы устанавливаются приложениями к учетной политике организации для целей налогообложения.

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения, при этом аналитический учет данных налогового учета должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы (абз. 3-4 ст. 314 НК РФ).

Ошибки в регистрах учета по налогу на прибыль

Лица, ведущие налоговые регистры по прибыли обеспечивают правильность отражения хозяйственных операций в регистрах налогового учета. Кроме того, при хранении регистров налогового учета указанные лица должны обеспечивать их защиту от несанкционированных исправлений.

В случае обнаружения ошибки в налоговом регистре, устранить ее можно путем исправления, которое надо подтвердить подписью ответственного лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления.

www.rnk.ru