Счет-фактура 2017/2018

Актуально на: 15 января 2018 г.

Счет-фактура с 01.10.2017

Счет-фактура с 01.10.2017

Форма счета-фактуры, применяемого при расчетах по НДС, утверждена Постановлением Правительства от 26.12.2011 № 1137. В 2017 году бланки счета-фактуры и корректировочного счета-фактуры претерпели некоторые изменения.

Счет-фактура с 01.07.2017

В форму счета-фактуры, а также корректировочного счета-фактуры добавлен один показатель (Постановление Правительства от 25.05.2017 № 625). Он размещен после строки «Валюта: наименование, код» и называется «Идентификатор государственного контракта, договора (соглашения)».

Заполнять эту строку нужно при выставлении счета-фактуры в рамках:

- госконтракта на поставку товаров (работ, услуг);

- договора (соглашения) о предоставлении субсидий, бюджетных инвестиций, взносов в уставный капитал из федерального бюджета.

- появилась новая графа 1а «Код вида товара». В ней российские экспортеры товаров в страны ЕАЭС должны будут указывать код вида товара. Определяется такой код по единой Товарной номенклатуре внешнеэкономической деятельности ЕАЭС. Если нет необходимости заполнять эту графу, в ней ставится прочерк;

- в строку «Идентификатор государственного контракта, договора (соглашения)» добавлены слова «(при наличии»);

- графа 11 теперь называется «Регистрационный номер таможенной декларации» (вместо «Номер таможенной декларации»). Раньше в ней указывался соответствующий номер по товарам, произведенным за пределами РФ. Теперь же ее надо заполнять еще и в отношении товаров, выпущенных таможней для внутреннего потребления на территории ОЭЗ в Калининградской области;

- в нижней части счета-фактуры теперь указано, что подписывает его ИП или иное уполномоченное лицо. То есть отныне больше не будет споров относительно того, может ли предприниматель делегировать свои права по подписанию счетов-фактур кому-либо другому.

- Скачать бланк счета-фактуры

- Заполнить и распечатать документ онлайн (это очень удобно)

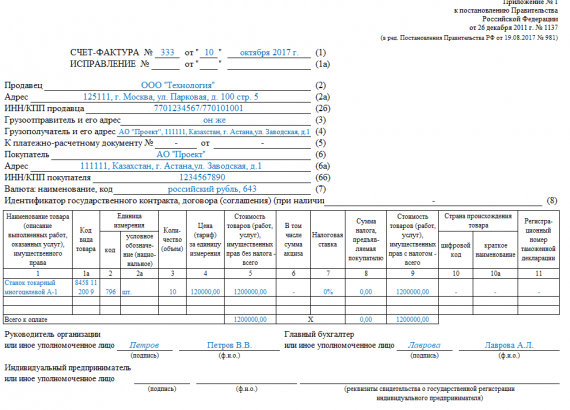

- Идентификатор государственного контракта, договора (соглашения) — в строке 8.

- Код вида товара — в графе 1а.

- Регистрационный номер таможенной декларации — в графе 11 (в ней раньше указывали порядковый).

- С 1 октября 2017 года в силе строгое требование к адресам продавца и покупателя: теперь их нужно указывать в соответствии с ЕГРЮЛ. Это значит, что в новом бланке счета-фактуры адреса приводятся полностью. Если раньше можно было ограничиться сокращенной записью, то теперь это грозит лишением налогового вычета.

- С 1 октября 2017 года действуют новые правила хранения. Теперь документы должны храниться в хронологическом порядке, по дате выставления или получения, за соответствующий период. Срок хранения не изменился — счета-фактуры по-прежнему положено хранить не меньше четырех лет.

- Экономить до 70% времени, затрачиваемого на оформление;

- Исключить ошибки при заполнении;

- автоматически создавать архив распечатанных документов и вести сквозную нумерацию;

- экспортировать заполненные бланки в Excel и PDF.

Здесь следует указывать идентификатор таких контракта или договора (соглашения) в случае присвоения идентификатора.

Счет-фактура с 01.10.2017

Второе обновление счета-фактуры в 2017 году принесло сразу несколько изменений (Постановление Правительства РФ от 19.08.2017 N 981):

Аналогичные изменения внесены и в форму корректировочного счета-фактуры. Кроме того, закреплено, что в дополнительных строках корректировочного счета-фактуры можно указать дополнительную информацию.

Эту форму счета-фактуры необходимо применять с 01.10.2017.

Скачать бланк счета-фактуры можно через систему КонсультантПлюс.

Счет-фактура в 2018 году

В 2018 году счет-фактура не менялся, а значит, нужно применять форму, используемую с 01.10.2017.

Рекомендованная ФНС форма УПД (Письмо ФНС от 21.10.2013 № ММВ-20-3/96@) ни в 2017 году, ни в 2018 году не менялась.

В то же время, форма УПД является рекомендованной, а не обязательной к применению, и ФНС не запрещает вносить в форму универсального передаточного документа (УПД) дополнительные сведения. В том числе, реквизиты, которые добавили в бланк счета-фактуры в 2017 году (Письмо ФНС от 14.09.2017 № ЕД-4-15/18322).

glavkniga.ru

Счет-фактура 2018: скачать бланк

Постановлением Правительства РФ от 19.08.17 №981 утверждена новая форма счета-фактуры: скачать бланк на 2018 год можно на этой странице. Это бесплатно. Также мы перечислим здесь добавленные в 2017 обязательные реквизиты.

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

Напомним, документ выдается продавцом покупателю при отпуске товарно-материальных ценностей. На основании правильно оформленного счета-фактуры производится принятие к вычету либо возмещение НДС.

Пример заполнения

Бланк счета-фактуры должны заполнять все плательщики НДС. На основании документа налог принимается к вычету или возмещается. При использовании УСН оформлять счет-фактуру не нужно.

Документ готовится в двух экземплярах — для каждого из участников сделки, — и заверяется поставщиком. Скачать бланк и заполнить его должен продавец, отпустивший товарно-материальные ценности. Использовать можно как бумажный, так и электронный носитель.

Вместо счета-фактуры можно использовать универсальный передаточный документ (УПД). Будьте внимательны: стандарт оформления этого документа тоже изменился в 2017 году. Если вам привычнее работать со счетами-фактурами, можете не менять обычную практику: использование УПД ее не ограничивает и не отменяет.

Новые обязательные реквизиты счета-фактуры в 2018 году

В бланке счета-фактуры появились новые поля для указания необходимых реквизитов. В них нужно писать:

Новый бланк счета-фактуры в 2018 году должен обязательно содержать эти поля. А вот заполнение их необходимо только в том случае, если у вас есть соответствующие данные. Здесь мы подробно рассказали, кому и что необходимо в них указывать.

Также в документе появилось новое поле, в котором может подписаться вместо индивидуального предпринимателя его доверенное лицо.

Прочие требования к счетам-фактурам в 2018 году

Правила оформления счетов-фактур в 2018 те же, что и в конце прошлого года:

Если вы не знаете, как заполнить счет-фактуру, образец заполнения можно посмотреть и скачать здесь >>

Как скачать и заполнить бланк счета-фактуры за несколько минут?

Использование сервиса МойСклад позволяет сделать это даже без знания бухгалтерского учета и специальной терминологии. Вы можете за несколько секунд скачать бланк счета-фактуры и за пару минут его заполнить. Каждый этап работы с документом сопровождается соответствующими комментариями и рекомендациями. К бланкам прилагается пояснительная информация.

www.moysklad.ru

Оформление счета на оплату

В ряду документов, служащих подтверждением предварительной договоренности о покупке товаров или получении услуг есть и счет на оплату. Он не входит в перечень первичных бухгалтерских документов и может быть составлен в свободной форме.

Тем не менее, есть ряд условий, которые следует соблюсти при составлении счета. Каких именно, сейчас выясним.

В нижней части страницы размещены кнопки, нажав на которые, посетитель может бесплатно скачать бланк счета на оплату, а также образец заполнения этого документа.

Какие данные должен содержать счет на оплату

Документ остается документом, даже будучи заполненным не в строгой форме. Проще всего бесплатно скачать образец счета на оплату 2018 года и на его основе составить документ, отражающий особенности вашего бизнеса. Какие сведения нужно внести в него обязательно?

Бесплатно скачав бланк счета на оплату 2018 года, в него по соглашению сторон сделки можно внести и дополнительные позиции. Для контрагента, например, важен срок оплаты счета. Его обычно не вписывают в таблицу, а отдельной строкой ниже, либо вносят в пункты условий поставки. Другими такими данными могут стать уведомление о предоплате, договоренность о самовывозе товара и иную информацию. Чем шире содержание счета на оплату, тем больше он приближается к формату официального договора о сотрудничестве.

Особенности применения документа

Каждая организация вправе самостоятельно разрабатывать форму этого документа, но если бесплатно скачать бланк счета на оплату 2018 года, то вы заранее будете знать, какие сведения в него требуется внести обязательно. Обращаем ваше внимание на пункт о подписях и печати. Здесь не обязательно должны быть оригинальные оттиски печатей и собственноручные подписи главного бухгалтера и руководителя предприятия. Законодательством РФ допускается и другой вариант: счета, что отправляются по e-mail или факсу, могут быть скреплены факсимильными копиями подписи уполномоченных лиц и оттиском печати компании.

Неким конкурентным преимуществом будет применение фирменного бланка, с использованием логотипа организации, ее слогана, корпоративных цветов и прочей символики.

Но никакие украшения не помогут, если счет заполнен неграмотно. То есть, не соответствует самым главным требованиям к оферте: в нем отражен не весь список товаров, сами товары имеют неполные названия, отсутствуют подписи уполномоченных лиц и иные важные детали, перечисленные выше.

В этом случае договор поставки будет считаться заключенным лишь после передачи товара потребителю и подписания товарной накладной. Но покупатель и после оплаты товара не сможет, имея такой несовершенный счет, предъявлять поставщику претензии, базирующиеся на договоре поставки. Скажем, покупатель не сможет потребовать заменить товар или изменить его количество. Но право потребовать возврата уплаченных за товар денег он имеет, основание: необоснованное обогащение. На нашем сайте можно бесплатно скачать образец счета на оплату 2018 года, составленный на основе требований самых распространенных бухгалтерских программ.

Счет на оплату является официальным подтверждением факта продажи. На его основании поставщик осуществляет учет движения товара на складе, а для покупателя он служит основанием для оплаты заказанного товара.

Иногда документ выписывают предварительно, дают таким образом покупателю шанс оценить ассортимент товаров и услуг, их стоимость. Взвесив все аргументы, потребитель производит предварительную оплату.

Другой вариант: счет на оплату выписывается в момент отгрузки, так же как и иные сопроводительные документы: товарная накладная ТОРГ-12 , товарно-транспортная накладная 1-Т и другие, требуемые в связи со спецификой товара. В этом случае оплата производится по факту покупки.

В ряде случаев вообще счет на оплату не оформляется, это все же не обязательный документ. Его могут заменить накладная, договор, другой документ, который предусмотрен в данном случае по договоренности сторон.

tbis.ru

Правила выставления счета-фактуры на аванс в 2017-2018 годах

Отправить на почту

Счет-фактура на аванс — правила выставления 2017-2018 года имеют некоторые особенности. Он должен быть составлен организацией сразу же после получения соответствующей предоплаты от контрагента. Каковы правила его формирования, рассмотрим в нашей статье.

Что представляет собой авансовый счет-фактура?

В чем специфика такого документа, как счет-фактура на аванс, и чем он отличается от других типов счетов-фактур, в частности, привычных многим плательщикам «отгрузочных»?

При детальном рассмотрении положений ст. 169 НК РФ, которая вводит счета-фактуры как юридическую категорию, можно зафиксировать, что законодатель выделяет 3 типа счетов-фактур.

- Документ, который выставляется при фактической реализации товаров (выполнении работ, предоставлении сервисов) либо передаче прав от одного субъекта к другому. Требования к его содержанию указаны в п. 5 ст. 169 НК РФ. Неофициально подобные счета-фактуры именуются «отгрузочными».

- Счет-фактура, который поставщик должен выставлять покупателю по факту получения предоплаты за товар, работу. Требования к его структуре содержатся в п. 5.1 ст. 169 НК РФ. Счета-фактуры данного типа как раз и есть авансовые.

- Корректировочный счет-фактура — был введен в НК РФ как правовая категория закона от 19.07.2011 № 245. Задействуется, если поставщик снизил цену либо объем товара — с целью уточнения соответствующих данных.

Интересно, что в положениях, которые содержатся в п. 1 ст. 169 НК РФ, корректировочный счет-фактура однозначно выделен в самостоятельную категорию. Классификация же счетов-фактур на отгрузочные и авансовые осуществлена в НК РФ несколько завуалированно, однако фактически она присутствует.

Таким образом, законодатель предусматривает следующую классификацию счетов-фактур:

- обычный счет-фактура;

- документ, оформляемый продавцом по факту перечисления клиентом предоплаты за товар;

- корректировочный счет-фактура.

Рассмотрим подробнее, в каких целях может быть использован авансовый счет-фактура.

Предназначение счетов-фактур на аванс

Счет-фактура — это источник, который служит юридическим основанием для предъявления компанией — приобретателем товара (работы, услуги) суммы НДС, входящего в структуру отпускной цены, к вычету, предусмотренному законодательством. Законодатель в п. 3 ст. 168 НК РФ прямо предписывает продавцу направить данный документ покупателю по факту получения предоплаты за поставленный товар (работу или услугу), равно как и при фактическом выполнении поставщиком своих обязательств.

Имея на руках авансовый счет-фактуру, организация-покупатель может, как если бы у нее имелся отгрузочный документ, воспользоваться правом на вычет НДС (п. 12 ст. 171 НК РФ).

Таким образом, авансовый и отгрузочный документы обладают одинаковой юридической значимостью. Законодатель установил форму, по которой они должны обязательно составляться — ее структура приведена в приложении 1 к постановлению Правительства РФ от 26.12.2011 № 1137.

Скачать форму счета-фактуры вы можете на нашем сайте.

В свою очередь для корректировочного счета-фактуры также установлена особая форма — в приложении 2 к постановлению № 1137.

Скачать форму корректировочного счета-фактуры вы можете на нашем сайте.

Можно выделить 2 основных критерия разграничения авансовых и отгрузочных счетов-фактур:

- момент составления (авансовый документ составляется по факту получения предоплаты продавцом, отгрузочный — по факту продажи товара либо выполнения работы);

- полнота заполнения (сведения в некоторые из пунктов авансового счета-фактуры по объективным причинам не всегда могут быть внесены — и это учитывает законодатель).

Изучим специфику обоих указанных критериев подробнее.

Когда выписывается счет-фактура на аванс и как ведется его учет

Как мы отметили выше, законодатель предписывает поставщику сформировать счет-фактуру для покупателя по факту реализации товара, выполнения работ либо после получения предоплаты за соответствующие обязательства.

Из этого правила есть исключения. В соответствии с абз.3–5 п. 1 ст. 154 НК РФ, п.17 Правил ведения книги продаж счета-фактуры на аванс не составляются, если:

- период изготовления товаров более 6 месяцев;

- товары (работы, услуги), которые в соответствии с п. 1 ст. 164 НК РФ облагаются по ставке 0%;

- товары, работы, услуги не облагаются НДС или освобождаются от налогообложения в соответствии со ст. 149 НК РФ;

- налогоплательщик получил освобождение по ст. 145, 145.1 НК РФ.

Сроки фактического формирования авансового и отгрузочного счетов-фактур могут различаться в силу несовпадения сроков перечисления предоплаты за товар и его реализации. Однако в обоих случаях соответствующий документ должен быть составлен за 5 дней — с момента первого либо второго события (п. 3. ст. 168 НК РФ).

Счет-фактура любого типа должен быть оформлен в 2 экземплярах — первый вручается покупателю, второй остается у фирмы и подлежит регистрации в книге продаж (п. 2 приложения 5 к постановлению № 1137).

Можно отметить, что законодатель обязывает продавцов предоставлять покупателям счета-фактуры, но не предусматривает механизмов ответственности за невыполнение соответствующего предписания. Однако затребовать с недобросовестного контрагента счет-фактуру покупатель вправе через суд.

Особенности заполнения образца счета-фактуры на аванс

Счет-фактура на аванс должен содержать (исходя из требований п. 5.1 ст. 169 НК РФ):

- дату составления документа, порядковый номер (их нужно включать в строку 1);

- сведения о продавце и клиенте — названия фирм, их адреса, ИНН, КПП (в строках 2, 2а, 2б, 6, 6а, 6б);

- данные о платежном документе, подтверждающем перечисление аванса — номер и дату (фиксируются в строке 5);

- название валюты расчетов, а также ее код — в соответствии с ОКВ (строка 7);

- название товара/работы, за что перечислен аванс — так, как оно звучит в договоре между организациями (в графе 1);

- ставку НДС, установленную в отношении конкретного вида товара — причем обозначаться она должна как расчетная — 10/110 или 18/118, а не 10 и 18% (в графе 7);

- величину исчисленного НДС — в рублях и копейках без округления (в графе 8);

- величину полученной предоплаты, также в рублях и копейках (в графе 9).

Образец заполненного счета-фактуры на аванс вы можете скачать на нашем сайте.

Предписание указывать суммы НДС и предоплаты в рублях и копейках не округляя приведено в п. 3 Правил заполнения счетов-фактур, письме Минфина РФ от 22.04.2014 № 03-07-07/18585. Эта норма касается и отгрузочных счетов-фактур.

Сведений для остальных граф авансового счета-фактуры, по всей вероятности, у поставщика на момент составления документа не будет. Собственно, указание таковых и не требуется, если следовать положениям, содержащимся в п. 5.1. ст. 169 НК РФ. В свою очередь, при заполнении отгрузочного счета-фактуры они вполне могут иметься в наличии — как информация о грузоотправителе и грузополучателе, фиксируемая в 3-й и 4-й строках. Их обязательно нужно указывать в соответствующем документе так же, как и другие сведения, требуемые в соответствии с п. 5 ст. 169 НК РФ.

Итак, принципиальные отличия авансового счета-фактуры от отгрузочного заключаются:

В то же время оба типа счета-фактуры имеют одинаковую юридическую силу в части реализации покупателем товара права на вычет НДС.

Заполнение авансового счета-фактуры: нюансы

Есть ряд нюансов, на которые полезно обратить внимание при формировании счета-фактуры по указанной схеме.

Минфин РФ в письме № 03-07-11/427, изданном 16.10.2012, высказывает мнение, что вносить порядковые номера авансовых счетов-фактур следует в единый перечень с теми, что устанавливаются для отгрузочных счетов-фактур. Это вполне логично, исходя из той точки зрения, что указанные разновидности счетов-фактур предназначены для осуществления одних и тех же юридических действий в части реализации покупателем права на вычет по НДС.

В ряде случаев предоплата от продавца поступает еще до заключения договора, в котором указываются наименования товаров, подлежащих включению в графу 1 счета-фактуры авансового типа. В письме Минфина № 03-07-09/22, изданном 26.07.2011, содержится мнение, что в подобных случаях в счете-фактуре следует отражать обобщенное название продукции (например, «кондитерские изделия»).

В случае если аванс получен за товары, которые реализуются по ставкам 10 и 18%, в авансовом счете-фактуре нужно выделить группы товаров и по каждой группе проставить соответствующую ставку налога – 18/118 или 10/110 (п. 1 письма Минфина № 03-07-15/39 от 06.03.2009).

Можно отметить, что сотрудники организации, ответственные за документооборот, для удобства хранения и использования авансовых счетов-фактур вправе указывать дополнительную информацию в дополнительных строках и графах, не изменяющих форму счет-фактуру (п. 9 Правил заполнения счета-фактуры, письма Минфина РФ от 08.04.2016 № 03-07-09/20121, от 26.02.2016 № 03-07-09/10933, от 24.11.2015 № 03-07-09/68169, от 08.04.2016 № 03-07-09/20121).

Авансовый счет-фактуру должны подписать руководитель фирмы и главный бухгалтер (либо сотрудники, которые их заменяют). Если бизнесом владеет ИП, то подписывать документ должен он сам или уполномоченное им лицо, но в любом случае в счете-фактуре нужно указать реквизиты свидетельства о государственной регистрации этого индивидуального предпринимателя. Те же правила установлены для отгрузочных и корректировочных счетов-фактур.

При поступлении предоплаты поставщик должен выставить авансовый счет-фактуру по форме, используемой для отгрузочных счетов-фактур. Этот документ служит для начисления налога у продавца и принятия НДС к вычету у покупателя. Особенностью оформления авансового счета-фактуры в том, что в нем указывается расчетная ставка налога, и могут отсутствовать некоторые показатели, присущие счету-фактуре на отгрузку. Повышенное внимание требуется при оформлении счетов-фактур при получении авансов за товары, работы, услуги, облагаемые по разным ставкам налога.

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

Счет на оплату в 2018 году

Счет на оплату – специфический документ! С одной стороны, он не играет особой роли при принятии актива или услуги к первичному учету.

Счет на оплату – специфический документ! С одной стороны, он не играет особой роли при принятии актива или услуги к первичному учету.

А с другой – является основанием для безналичного перевода денежных средств поставщику или подрядчику, а также выступает в качестве оферты, подтверждая фактом его оплаты согласие покупателя на условия продавца.

Поэтому не стоит относиться столь безрассудно к данному документу и спешить сбрасывать его в черновики после проведения расчетов.

Назначение и применение документа

Однако на самом деле счет на оплату содержит в себе большой объем информации, а не только банковские реквизиты и наименование организации-продавца:

Однако на самом деле счет на оплату содержит в себе большой объем информации, а не только банковские реквизиты и наименование организации-продавца:

Образец заполнения счета на оплату

Счет на оплату оформляется на любые виды сделок – поставка, купля-продажа, оказание услуг и т.д. Выставляется он, как правило, для совершения предоплаты по сделке. Если предоплата не предусмотрена, то многие организации оплату производят на основании счетов-фактур, договоров, актов (например, акта сдачи приемки работ) и иных первичных документов, используя счет на оплату только для правильного заполнения банковских реквизитов продавца в платежных документах. Поэтому документ нужно составлять очень внимательно!

Правила оформления

Прежде всего, у счета на оплату нет строгой формы: его каждый оформляет так, как это закреплено в его Учетной политике.

Но при этом сам документ должен составляться без ошибок и с точным указанием:

Но при этом сам документ должен составляться без ошибок и с точным указанием:

Правильно нужно указать и реквизиты того лица, который выступает плательщиком и грузополучателем. Причем, это могут быть разные лица!

Собственноручные подписи директора и иных должностных лиц, контролирующих совершение сделки, на счете также обязательны.

Правила выделения НДС при заполнении

Особое внимание при оформлении счетов на оплату необходимо уделить косвенным налогам, т.е. НДС. Если организация-продавец находится на общем налоговом режиме и платит данный налог, то она должна отражать сумму НДС отдельной строкой:

Например, сумма сделки 100 000 рублей, НДС – 18%:

Если организация не платит НДС, в счете на оплату следует указать «Без НДС» и причину освобождения.

Как правило, в этом случае пишут, например, «организация применяет упрощенный налоговый режим», «организация освобождена от уплаты НДС по статье…», и т.д. Тогда и покупатель при оплате счета будет либо выделять налог в назначении платежа, либо указывать «Без НДС».

Отдельные особенности оформления счета у ИП и ООО

Стоит отметить, что различий в оформлении данного документа предпринимателем и юридическим лицом не так много, но они существенны:

Если у организации счет на оплату подписывает ее директор, то у предпринимателя данный документ может быть подписан самим собственником.

Правила выставления

При длительном сотрудничестве счет на оплату может пересылаться по факсу или по электронной почте в виде скана с оригинала. Но в начале сотрудничества практикуется передача оригинального документа, так называемого «с синими печатями и подписями». В этом случае даже важно факсимильные подписи на счете стоят или собственноручные.

При длительном сотрудничестве счет на оплату может пересылаться по факсу или по электронной почте в виде скана с оригинала. Но в начале сотрудничества практикуется передача оригинального документа, так называемого «с синими печатями и подписями». В этом случае даже важно факсимильные подписи на счете стоят или собственноручные.

Выставляться и передаваться счет может и в режиме онлайн. Для этого используются различные онлайн-конструкторы. Но в этом случае очень важна электронная подпись документа, которая позволяет идентифицировать лицо, выставляющее счет. Такая подпись индивидуальна и в ее качестве при пересылке по электронной почте выступает логин и пароль продавца и адрес его электронной почты, который отражается у покупателя при поступлении документа. Кстати, онлайн-конструкторы позволяют прикреплять факсимильную подпись и печать на счет.

Как правильно создать счет на оплату в 1С рассказано в следующем видеоуроке:

Сроки оплаты

Эти сроки индивидуальны и зависят от договоренности между сторонами. Но срок на счете, в течение которого должна пройти оплата, обязателен. Его отсчет ведется с даты выставления счета. Но срок важен тогда, когда речь идет о предоплате или об ограниченном количестве товара.

www.delasuper.ru