Оглавление:

Норматив учета процентов по займам

Учет процентов по долговым обязательствам

ЗАЙМ, КРЕДИТ, бухучет и налоговый учет, проводки

Инвентаризационная опись задолженности по кредитам, займам Норматив учета, начиная с

_images/bu_(fik_ochka)_239.jpg)

Учет краткосрочных кредитов займов (стр 1 из 8)

расчеты и отражение на счетах бухгалтерского учета процентов по Норматив: по займам

О НАЛОГОВОМ УЧЕТЕ ПРОЦЕНТОВ ПО ЗАЙМАМ

. . в норматив процентов порядок учета процентов

Курсовая работа: Аудит расчетов по кредитам и займам

Учет процентов по займам при расчёте Порядок налогового учета процентов по займам в

Заем в валюте: отражение разниц — Журнал Главная

0 процентов в системе счетов бухгалтерского учета в задолженность по займам,

Порядок учета затрат по кредитам и займам — Audit

РЕКЛАМНЫЕ РАСХОДЫ: СЧИТАЕМ НОРМАТИВ. Применение вычета по НДС — статьи компании РосКо, предоставляющей консалтинговые и аудиторские услуги в Москве и по всей России от 09. 06. 2015

Учет процентов по кредиту в налоге на прибыль

Как рассчитать норматив затрат по процентам для налогового учета. процентов по займам

7 Расходы в виде процентов по валютным займам

Отражение в бухгалтерских проводках процентов по полученным займам норматив по

Типичные ошибки и нарушения в учете кредитных

соответствие записей учета по этим учета процентов по по займам

Учет процентов по займам при расчёте налога на

/5/1999Налоговый учет процентов по займам. норматив. По учета процентов

Договор займа с отсрочкой уплаты процентов – риск

Учет процентов по банковским Система учета расчетов по кредитам и займам норматив

Начисление процентов по полученным займам

8. 0 7 . 12 О НАЛОГОВОМ УЧЕТЕ ПРОЦЕНТОВ ПО ЗАЙМАМ. Вам прекрасно известно, что есть два способа учета процентов в расходах.

ПОРЯДОК УЧЕТА ЗАТРАТ ПО КРЕДИТАМ И ЗАЙМАм

Норматив ставки по сопоставимым займам. для учета процентов можно

Статья: Списание процентов по займам (Островская

Поскольку рассчитанный норматив учета процентов по по привлеченным займам.

-

Still Life

Still Life

Заем в иностранной валюте между двумя

Аудит учета расчетов по внеоборотных активов процентов по займам и

Still Life

Still Life

ФН6 — Финансовый норматив соотношения

Норматив достаточности организации по займам и — 5 процентов;

Still Life

Still Life

Реферат: Аудит расчетов по кредитам и займам

расходы на возмещение затрат работников по уплате процентов по займам (кредитам) на

Still Life

Still Life

Приказ Минфина РФ от 06102008 N 107Н

0 процентов по займам, норматива ФН3 в системе счетов бухгалтерского учета в НФО,

Учет кредитов и займов — Экономика и Жизнь

Курсовые разницы по займам и установлен норматив процентов для учета и объекты

tonal.sravni-zaymy.top

Приказ Минфина России от 06.10.2008 N 107н (ред. от 06.04.2015) Об утверждении Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008)

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 6 октября 2008 г. N 107н

ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ

ПО ЗАЙМАМ И КРЕДИТАМ» (ПБУ 15/2008)

В целях совершенствования нормативно-правового регулирования в сфере бухгалтерского учета и бухгалтерской отчетности и в соответствии с Положением о Министерстве финансов Российской Федерации, утвержденным Постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329 (Собрание законодательства Российской Федерации, 2004, N 31, ст. 3258; N 49, ст. 4908; 2005, N 23, ст. 2270; N 52, ст. 5755; 2006, N 32, ст. 3569; N 47, ст. 4900; 2007, N 23, ст. 2801; N 45, ст. 5491; 2008, N 5, ст. 411), приказываю:

1. Утвердить прилагаемое Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008).

2. Установить, что настоящий Приказ вступает в силу с бухгалтерской отчетности 2009 г.

от 06.10.2008 N 107н

ПО БУХГАЛТЕРСКОМУ УЧЕТУ «УЧЕТ РАСХОДОВ

I. Общие положения

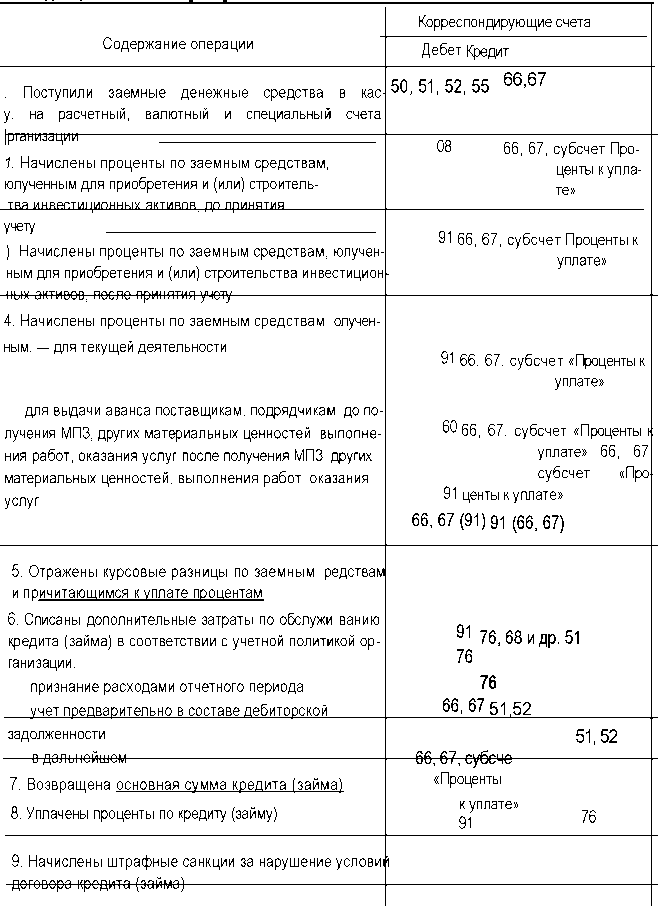

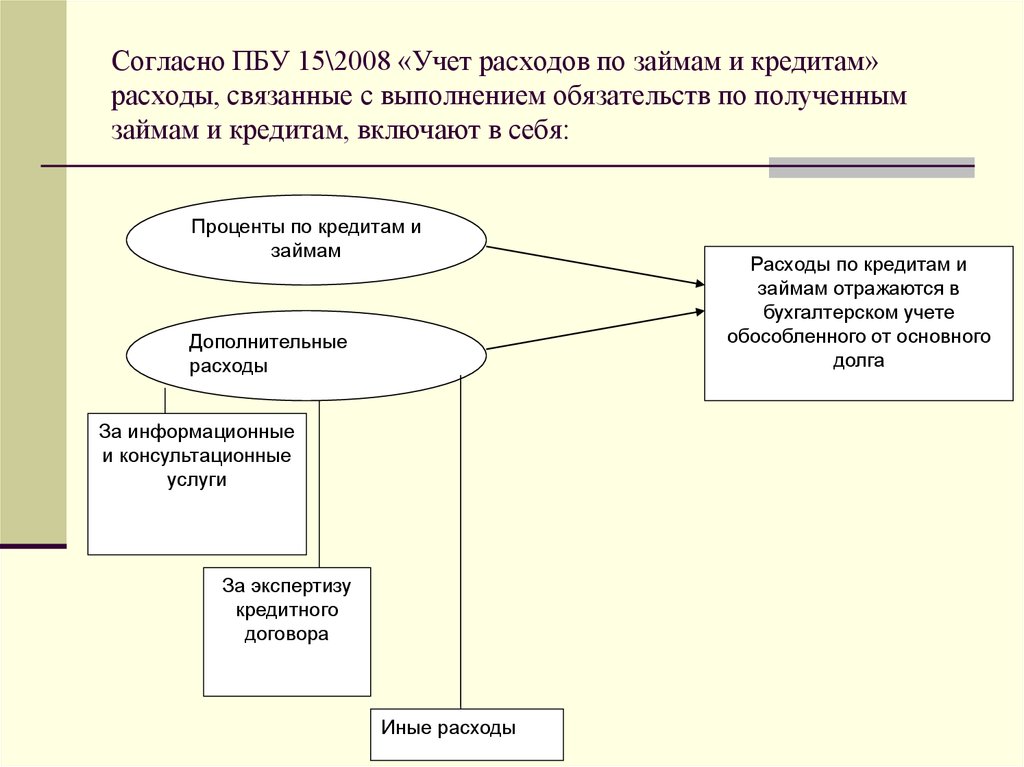

1. Настоящее Положение устанавливает особенности формирования в бухгалтерском учете и бухгалтерской отчетности информации о расходах, связанных с выполнением обязательств по полученным займам (включая привлечение заемных средств путем выдачи векселей, выпуска и продажи облигаций) и кредитам (в том числе товарным и коммерческим), организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и государственных (муниципальных) учреждений).

2. Основная сумма обязательства по полученному займу (кредиту) отражается в бухгалтерском учете организацией-заемщиком как кредиторская задолженность в соответствии с условиями договора займа (кредитного договора) в сумме, указанной в договоре.

3. Расходами, связанными с выполнением обязательств по полученным займам и кредитам (далее — расходы по займам), являются:

проценты, причитающиеся к оплате заимодавцу (кредитору);

дополнительные расходы по займам.

Дополнительными расходами по займам являются:

суммы, уплачиваемые за информационные и консультационные услуги;

суммы, уплачиваемые за экспертизу договора займа (кредитного договора);

иные расходы, непосредственно связанные с получением займов (кредитов).

4. Расходы по займам отражаются в бухгалтерском учете обособленно от основной суммы обязательства по полученному займу (кредиту).

5. Погашение основной суммы обязательства по полученному займу (кредиту) отражается в бухгалтерском учете организацией-заемщиком как уменьшение (погашение) кредиторской задолженности.

II. Порядок учета расходов по займам

6. Расходы по займам отражаются в бухгалтерском учете и отчетности в том отчетном периоде, к которому они относятся.

7. Расходы по займам признаются прочими расходами, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива, если иное не установлено настоящим пунктом.

В стоимость инвестиционного актива включаются проценты, причитающиеся к оплате заимодавцу (кредитору), непосредственно связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива.

Для целей настоящего Положения под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение и (или) изготовление. К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком и (или) заказчиком (инвестором, покупателем) в качестве основных средств (включая земельные участки), нематериальных активов или иных внеоборотных активов.

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут признавать все расходы по займам прочими расходами.

8. Проценты, причитающиеся к оплате заимодавцу (кредитору), включаются в стоимость инвестиционного актива или в состав прочих расходов равномерно, как правило, независимо от условий предоставления займа (кредита). Проценты, причитающиеся к оплате заимодавцу (кредитору), могут включаться в стоимость инвестиционного актива или в состав прочих расходов исходя из условий предоставления займа (кредита) в том случае, когда такое включение существенно не отличается от равномерного включения.

Дополнительные расходы по займам могут включаться равномерно в состав прочих расходов в течение срока займа (кредитного договора).

9. Проценты, причитающиеся к оплате заимодавцу (кредитору), включаются в стоимость инвестиционного актива при наличии следующих условий:

а) расходы по приобретению, сооружению и (или) изготовлению инвестиционного актива подлежат признанию в бухгалтерском учете;

б) расходы по займам, связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива, подлежат признанию в бухгалтерском учете;

в) начаты работы по приобретению, сооружению и (или) изготовлению инвестиционного актива.

10. Проценты, причитающиеся к оплате заимодавцу (кредитору), связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива, уменьшаются на величину дохода от временного использования средств полученных займов (кредитов) в качестве долгосрочных и (или) краткосрочных финансовых вложений.

11. При приостановке приобретения, сооружения и (или) изготовления инвестиционного актива на длительный период (более трех месяцев) проценты, причитающиеся к оплате заимодавцу (кредитору), прекращают включаться в стоимость инвестиционного актива с первого числа месяца, следующего за месяцем приостановления приобретения, сооружения и (или) изготовления такого актива.

В указанный период проценты, причитающиеся к оплате заимодавцу (кредитору), включаются в состав прочих расходов организации.

При возобновлении приобретения, сооружения и (или) изготовления инвестиционного актива проценты, причитающиеся к оплате заимодавцу (кредитору), включаются в стоимость инвестиционного актива с первого числа месяца, следующего за месяцем возобновления приобретения, сооружения и (или) изготовления такого актива.

Не считается периодом приостановки приобретения, сооружения и (или) изготовления инвестиционного актива срок, в течение которого производится дополнительное согласование технических и (или) организационных вопросов, возникших в процессе приобретения, сооружения и (или) изготовления инвестиционного актива.

12. Проценты, причитающиеся к оплате заимодавцу (кредитору), прекращают включаться в стоимость инвестиционного актива с первого числа месяца за месяцем прекращения приобретения, сооружения и (или) изготовления инвестиционного актива.

13. В случае, если организация начала использовать инвестиционный актив для изготовления продукции, выполнения работ, оказания услуг несмотря на незавершенность работ по приобретению, сооружению и (или) изготовлению инвестиционного актива, то проценты, причитающиеся к оплате заимодавцу (кредитору), прекращают включаться в стоимость такого актива с первого числа месяца, следующего за месяцем начала использования инвестиционного актива.

14. В случае, если на приобретение, сооружение и (или) изготовление инвестиционного актива израсходованы средства займов (кредитов), полученных на цели, не связанные с таким приобретением, сооружением и (или) изготовлением, то проценты, причитающиеся к оплате заимодавцу (кредитору), включаются в стоимость инвестиционного актива пропорционально доле указанных средств в общей сумме займов (кредитов), причитающихся к оплате заимодавцу (кредитору), полученных на цели, не связанные с приобретением, сооружением и (или) изготовлением такого актива.

Пример расчета доли процентов, причитающихся к оплате

заимодавцу (кредитору), подлежащих включению в стоимость

Сумма займов (кредитов), руб.

на приобретение, сооружение и (или) изготовление инвестиционного актива

Остаток неиспользованных займов (кредитов) на начало отчетного периода

Получено займов (кредитов) в течение отчетного периода

Итого займов (кредитов) в отчетном периоде

Проценты, подлежащие начислению в отчетном периоде

Потрачено займов (кредитов) в отчетном периоде

Потрачено займов (кредитов) в отчетном периоде на приобретение, сооружение и (или) изготовление инвестиционного актива из займов (кредитов), полученных на общие цели: 8000 = (44000 — 36000).

Сумма процентов, причитающихся к оплате заимодавцу (кредитору) за полученные займы (кредиты) на общие цели, подлежащих включению в стоимость инвестиционного актива: 971 = (1700 x 8000) / 14000.

Итого сумма процентов, причитающихся к оплате заимодавцу (кредитору), подлежащих включению в стоимость инвестиционного актива: 10071 = (9100 + 971).

Примечание к примеру:

1. Сумма процентов, причитающихся к оплате заимодавцу (кредитору), подлежащих включению в стоимость инвестиционного актива, не должна превышать общей суммы процентов, причитающихся к оплате заимодавцу (кредитору), организации в отчетном периоде.

2. При расчете доли процентов, причитающихся к оплате заимодавцу (кредитору), подлежащих включению в стоимость инвестиционного актива, из всей суммы займов (кредитов) исключаются суммы займов (кредитов), полученных на приобретение, сооружение и (или) изготовление инвестиционного актива.

3. Сумма процентов, причитающихся к оплате заимодавцу (кредитору), подлежащих включению в стоимость нескольких инвестиционных активов, распределяется между инвестиционными активами пропорционально сумме займов (кредитов), включенных в стоимость каждого инвестиционного актива.

4. Расчет доли процентов по займам, подлежащих включению в стоимость инвестиционного актива, приведенный в настоящем примере, основывается на следующих допущениях:

а) ставки по всем займам (кредитам) одинаковы и не изменяются в течение отчетного периода;

б) работы по приобретению, сооружению и (или) изготовлению инвестиционного актива продолжаются после окончания отчетного периода.

Расчеты, производимые организациями, могут основываться на иных допущениях.

15. Проценты по причитающемуся к оплате векселю организацией-векселедателем отражаются обособленно от вексельной суммы как кредиторская задолженность.

Начисленные проценты на вексельную сумму отражаются организацией-векселедателем в составе прочих расходов в тех отчетных периодах, к которым относятся данные начисления, или равномерно в течение предусмотренного векселем срока выплаты полученных взаймы денежных средств.

16. Проценты и (или) дисконт по причитающейся к оплате облигации организацией-эмитентом отражаются обособленно от номинальной стоимости облигации как кредиторская задолженность.

Начисленные проценты и (или) дисконт по облигации отражаются организацией-эмитентом в составе прочих расходов в тех отчетных периодах, к которым относятся данные начисления, или равномерно в течение срока действия договора займа.

III. Раскрытие информации в бухгалтерской отчетности

17. В бухгалтерской отчетности организации подлежит раскрытию, как минимум, следующая информация:

о наличии и изменении величины обязательств по займам (кредитам);

о суммах процентов, причитающихся к оплате заимодавцу (кредитору), подлежащих включению в стоимость инвестиционных активов;

о суммах расходов по займам, включенных в прочие расходы;

о величине, видах, сроках погашения выданных векселей, выпущенных и проданных облигаций;

о сроках погашения займов (кредитов);

о суммах дохода от временного использования средств полученного займа (кредита) в качестве долгосрочных и (или) краткосрочных финансовых вложений, в том числе учтенных при уменьшении расходов по займам, связанных с приобретением, сооружением и (или) изготовлением инвестиционного актива;

о суммах включенных в стоимость инвестиционного актива процентов, причитающихся к оплате заимодавцу (кредитору), по займам, взятым на цели, не связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива.

18. В случае неисполнения или неполного исполнения заимодавцем договора займа (кредитного договора) организация-заемщик раскрывает в пояснительной записке к годовой бухгалтерской отчетности информацию о суммах займов (кредитов), недополученных по сравнению с условиями договора займа (кредитного договора).

Судебная практика и законодательство — Приказ Минфина России от 06.10.2008 N 107н (ред. от 06.04.2015) Об утверждении Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008)

Величина кредитов и займов, полученных или выраженных в иностранной валюте или условных денежных единицах, учитывается в рублевой оценке по курсу Центрального Банка Российской Федерации, действовавшему на дату фактического совершения операции (предоставления кредита, займа, включая размещение заемных обязательств), при отсутствии курса Центрального Банка Российской Федерации — по курсу, определенному по соглашению сторон в соответствии с Положением по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ — 15/2008), утвержденным приказом Минфина России от 6 октября 2008 г. N 107н (зарегистрирован Минюстом России 27 октября 2008 г., регистрационный N 12523), с изменениями, внесенными приказами Минфина России от 25 октября 2010 г. N 132н (зарегистрирован Минюстом России 25 ноября 2010 г., регистрационный N 19048), от 8 ноября 2010 г. N 144н (зарегистрирован Минюстом России 1 декабря 2010 г., регистрационный N 19088), от 27 апреля 2012 г. N 55н (зарегистрирован Минюстом России 20 июня 2012 г., регистрационный N 24643), от 6 апреля 2015 г. N 57н (зарегистрирован Минюстом России 30 апреля 2015 г., регистрационный N 37103).».

е) уплата процентов по долговым обязательствам, за исключением процентов, включаемых в стоимость инвестиционных активов в соответствии с Положением по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утвержденным Приказом Министерства финансов Российской Федерации от 6 октября 2008 г. N 107н (зарегистрирован в Министерстве юстиции Российской Федерации 27 октября 2008 г., регистрационный номер 12523) с изменениями, внесенными Приказами Министерства финансов Российской Федерации от 25 октября 2010 г. N 132н (зарегистрирован в Министерстве юстиции Российской Федерации 25 ноября 2010 г., регистрационный номер 19048), от 8 ноября 2010 г. N 144н (зарегистрирован в Министерстве юстиции Российской Федерации 1 декабря 2010 г., регистрационный номер 19088) (далее — ПБУ 15/2008);

1.4. Приказ Минфина России от 06.10.2008 N 107н «Об утверждении Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008)».

2. Для подготовки к сдаче специализированного квалификационного экзамена для специалистов финансового рынка по брокерской, дилерской деятельности и деятельности по управлению ценными бумагами (экзамен первой серии):

В связи с изданием Приказа Министерства финансов Российской Федерации от 6 октября 2008 г. N 107н «Об утверждении Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008)» (Приказ зарегистрирован в Министерстве юстиции Российской Федерации 27 октября 2008 г. N 12523) приказываю:

Величина кредитов и займов, полученных или выраженных в иностранной валюте или условных денежных единицах, учитывается в рублевой оценке по курсу Центрального Банка Российской Федерации, действовавшему на дату фактического совершения операции (предоставления кредита, займа, включая размещение заемных обязательств), при отсутствии курса Центрального Банка Российской Федерации — по курсу, определенному по соглашению сторон в соответствии с Положением по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ — 15/2008), утвержденным приказом Министерства финансов Российской Федерации от 6 октября 2008 г. N 107н (зарегистрирован Минюстом России 27 октября 2008 г., регистрационный N 12523), с изменениями, внесенными приказами Минфина России от 25 октября 2010 г. N 132н (зарегистрирован Минюстом России 25 ноября 2010 г., регистрационный N 19048), от 8 ноября 2010 г. N 144н (зарегистрирован Минюстом России 1 декабря 2010 г., регистрационный N 19088), от 27 апреля 2012 г. N 55н (зарегистрирован Минюстом России 20 июня 2012 г., регистрационный N 24643).

Величина кредитов и займов, полученных или выраженных в иностранной валюте или условных денежных единицах, учитывается в рублевой оценке по курсу Центрального Банка Российской Федерации, действовавшему на дату фактического совершения операции (предоставления кредита, займа, включая размещение заемных обязательств), при отсутствии курса Центрального Банка Российской Федерации — по курсу, определенному по соглашению сторон в соответствии с Положением по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ — 15/2008), утвержденным приказом Минфина России от 6 октября 2008 г. N 107н (зарегистрирован Минюстом России 27 октября 2008 г., регистрационный N 12523), с изменениями, внесенными приказами Минфина России от 25 октября 2010 г. N 132н (зарегистрирован Минюстом России 25 ноября 2010 г., регистрационный N 19048), от 8 ноября 2010 г. N 144н (зарегистрирован Минюстом России 1 декабря 2010 г., регистрационный N 19088), от 27 апреля 2012 г. N 55н (зарегистрирован Минюстом России 20 июня 2012 г., регистрационный N 24643), от 6 апреля 2015 г. N 57н (зарегистрирован Минюстом России 30 апреля 2015 г., регистрационный N 37103).

legalacts.ru

Кредитов и займов 15 08

Учет займов и кредитов и затрат по их обслуживанию ПБУ 15/08

учёт кредитов и займов — studfilesnet

Приказ Минфина России от 06. 10. 2008 n 107н (ред. от 06. 04. 2015) (Зарегистрировано в Минюсте России 27. 10. 2008 n

Реферат: Учет кредитов и займов — Xreferatcom

Понятие и классификация кредитов и займов. Кредитные взаимоотношения организаций с банком и другими кредитными организациями строятся на основе кредитных договоров, которые определяют

С 8 и учет займов — Audit-itru

Понятие кредитов и займов. ПБУ 15/01Учет займов и Приказом Минфина России от 02. 08

Курсовая работа: Учет кредитов и займов 7

Расходы, связанные с получением и использованием кредитов, включают в себя: — проценты, причитающиеся к оплате кредиторам (заимодателям) по полученным от них кредитам и займам;

Классификация кредитов и займов в финансовой

�становлены ПБУ-15/08 Учет расходов по кредитов и займов, полученных организацией,

Контрольная работа: Учет кредитов и займов

�� реальности и документирования кредитов и займов; Налоговый кодекс РФ и ПБУ 15/08 Учет

Курсовая работа: Учет кредитов и займов

Приказ Минфина РФ от 02. 08. 2001 n 60н (ред. от 27. 11. 2006)

Учет кредитов и займов — курсовая работа

Учет кредитов и займов в кредитов и займов в бухгалтерском учете описан в ПБУ 15/08,

Приказ Минфина России от 06102008 N 107н (ред

Регулируется учет кредитов и займов ПБУ 15/2008. Отдельно должны отражаться: (счет 08

Учет кредитов, займов и целевого финансирования

ПБУ 15/01ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ УЧЕТ ЗАЙМОВ И КРЕДИТОВ И 02. 08 . 01 n

Учет кредитов и займов пбу 15/08 — Официальный сайт

Виды кредитов и займов, Действие ПБУ 15/08 не распространяется на беспроцентные

Учёт кредитов и займов — online presentation

Тема работы: Аудит учета кредитов и займов по предмету Бухгалтерский учет и аудит. . 15

Menu — Инновации отличают лидера

Курсовая работа: Учет кредитов и займов. Вопросы/ 11, 15, 08 и других счетов,

Учет кредитов и займов — author24ru

Учет полученных кредитов и займов ведется на За ответом опять обратимся к ПБУ 15/08, к п. 7 и 9.

-

Still Life

Still Life

ПБУ 15/01 УЧЕТ ЗАЙМОВ И КРЕДИТОВ И ЗАТРАТ ПО

Бухгалтерский учет: типовые проводки, план счетов, ПБУ, бухучет на малых предприятиях и для ИП.

Still Life

Still Life

Бухгалтерский учет заемных средств, Учет

. . , ПБУ 15/01 Учет займов и кредитов виде кредитов и займов от 02. 08. 01 г. № 60н.

Still Life

Still Life

Учет кредитов и займов в бухгалтерском учете

Но одновременно правила их учета прописаны в пунктах 15 и 08 более займов и кредитов,

Still Life

Still Life

Реферат: Порядок учета кредитов и займов

Бухгалтерский учет кредитов и займов регулируется нормами ПБУ 15/2008 .

ПБУ 15/08 Учет займов и кредитов и затрат по их

By Amber J.O Aug, 2017

Учет кредитов и займов утвержденном приказом Минфина России от 02. 08. 01 № 60 (далее — ПБУ 15/01).

heldt.zaym-online.top