В конфигурации имеется возможность ввести данный документ на основании двух других документов: Отчет о розничных продажах и Реализация товаров и услуг.

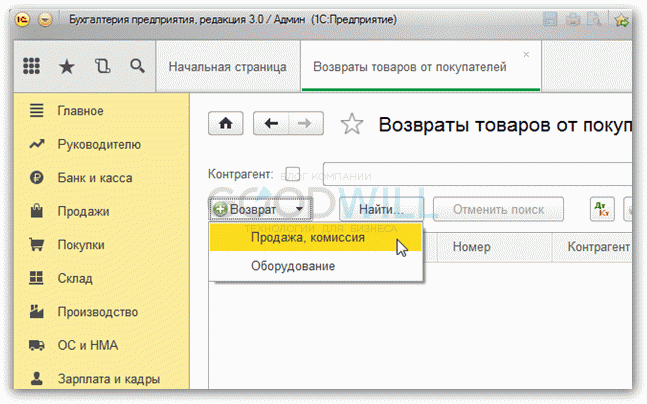

Если зайти в журнал операций Возврат товаров от покупателей, мы увидим кнопку с выпадающим списком Возврат. Там два пункта: Продажа, комиссия и Оборудование.

На самом деле, видов возвратов от покупателя больше:

- Возврат от комиссионера.

- Возврат оборудования.

- Склад — место хранения, куда делается возврат. Оформить возврат можно только на склады с типом «Оптовый» или «Розничный.

- Валюта – валюта, в которой будет выражена сумма документа. Берется автоматически из договора.

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Таблицу Товары можно заполнить автоматически, нажав кнопку Заполнить и выбрав Заполнить по документу отгрузки, либо вручную через кнопку Подбор. После установки Номенклатуры, соответственно, необходимо указать Количество, Цену, Ставку НДС. На закладке Расчеты указываются счета, по которым будет учитываться Номенклатура.

- Табличную часть «Товары» также можно заполнить либо вручную, добавляя строки, либо через кнопку Заполнить на основании документа на отгрузку.

- Если поле Документ отгрузки не заполнено, необходимо дополнительно указать учетную стоимость возвращаемого оборудования.

- Цена — проставляется программой на основании регистра Цены номенклатуры. Счет учета, Счет учета НДС, Счет доходов и Счет расходов проставляются программой на основании регистра Счета учета номенклатуры.

- Платежное поручение.

- Выдача наличных.

- Списание с расчетного счета.

- Счет-Фактура полученный.

- Возврат с указанием документа реализации.

- Возврат без указания документа реализации.

- Возврат тары.

- Тип цен – необходимо установить тот тип цен, по которому осуществляется возврат. Берется из договора покупателя или из настроек пользователя либо может меняться кнопкой Изменить.

- Цена — заполняется из регистра Цены номенклатуры.

- Счет учета, Счет учета НДС, Счет доходов и Счет расходов — заполняются из регистра Счета учета номенклатуры.

- Как и в случае Возврат товаров от покупателя без указания документа реализации, поле Себестоимость нужно заполнить вручную.

- Счет-Фактура выданный.

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- Субконто – представляет собой номенклатурную группу текущего товара.

- Отражение начисления НДС.

- Отражение НДС к вычету.

Обязательные реквизиты шапки для всех видов возвратов одинаковы, и далее мы их рассматривать не будем.

Рассмотрим каждый вид возврата в отдельности.

Оглавление:

Возврат в 1С с указанием документа реализации

Чтобы оформить данный возврат товара покупателю в 1С 8.3, нужно в журнале документов нажать кнопку Возврат и выбрать пункт Продажа, комиссия.

В шапке вновь созданного документа нужно заполнить реквизит Документ отгрузки, указав документ реализации, по которому осуществляется возврат. После того как выбрали нужную операцию, заполняем закладки: Товары и Расчеты.

Также, если возврат происходит на основании документа Отчет о розничных продажах, подставляются реквизиты ПКО, по которым розничному Контрагенту был произведен возврат денежных средств.

Как сделать возврат от покупателя без указания документа реализации

Дальнейшие действия схожи с формированием документа с указанием документа реализации за некоторым исключением, которые сейчас и рассмотрим.

Счет учета и Переданные счета учета программа подставляет, исходя из настроек регистра Счета учета номенклатуры.

Чтобы оформить возврат тары, нужно в журнале документов нажать кнопку Возврат и выбрать пункт Продажа, комиссия или Оборудование (в случае, когда Оборудование возвращается вместе с тарой).

Печатные формы

Ввод на основании

Возврат товаров от покупателя в 1С Бухгалтерии 3.0 (8.3)

Возврат товаров от покупателей оформляется одноименным документом. Рассмотрим поэтапную инструкцию по возврату товара от покупателя в 1с 8.2 и 8.3.

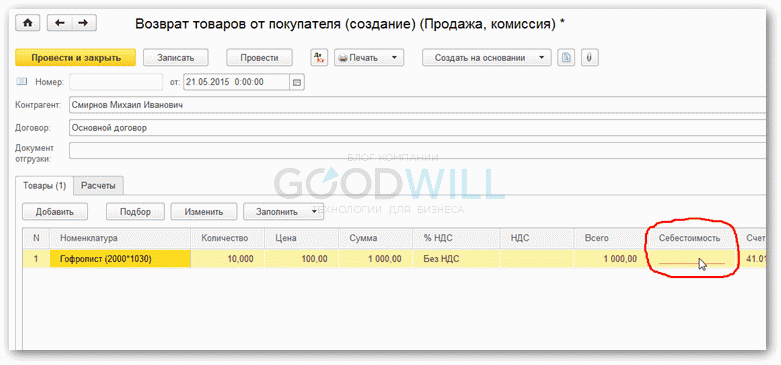

Так как Документ отгрузки не выбран, мы не знаем партию товара и, следовательно, его Себестоимость. Для указания Себестоимости в каждой строке предусмотрено специальное поле, его нужно заполнить вручную.

Возврат товаров от комиссионера

Чтобы провести в учете операцию возврата товаров или ГП (готовой продукции) комиссионеру, нужно по кнопке Возврат выбрать пункт Продажа, комиссия.

Чтобы провести в учете операцию возврата оборудования от покупателя, нужно по кнопке Возврат выбрать пункт Оборудование.

Возврат тары

Для документа Возврат товаров от покупателя существует печатная форма. Можно добавлять свои (внешние печатные формы).

Список объектов, которые можно ввести на основании документа Возврат товаров от покупателя:

programmist1s.ru

При вводе документа в шапке каждого вида возврата обязательно нужно указать следующие реквизиты:

Получите 267 видеоуроков по 1С бесплатно:

Если заполнение таблицы Товары происходит по Документу отгрузки, то система сама определит учетную стоимость товаров к возврату на момент реализации.

Аналогично вышеописанному, чтобы оформить данный возврат, нужно в журнале документов нажать кнопку Возврат и выбрать пункт Продажа, комиссия.

Внимание!

При УСН, если Документ отгрузки не указан, необходимо заполнить дополнительно поле Расходы (НУ). Здесь важно показать, относится ли возвращаемая Номенклатура к принимаемым расходам в момент реализации.

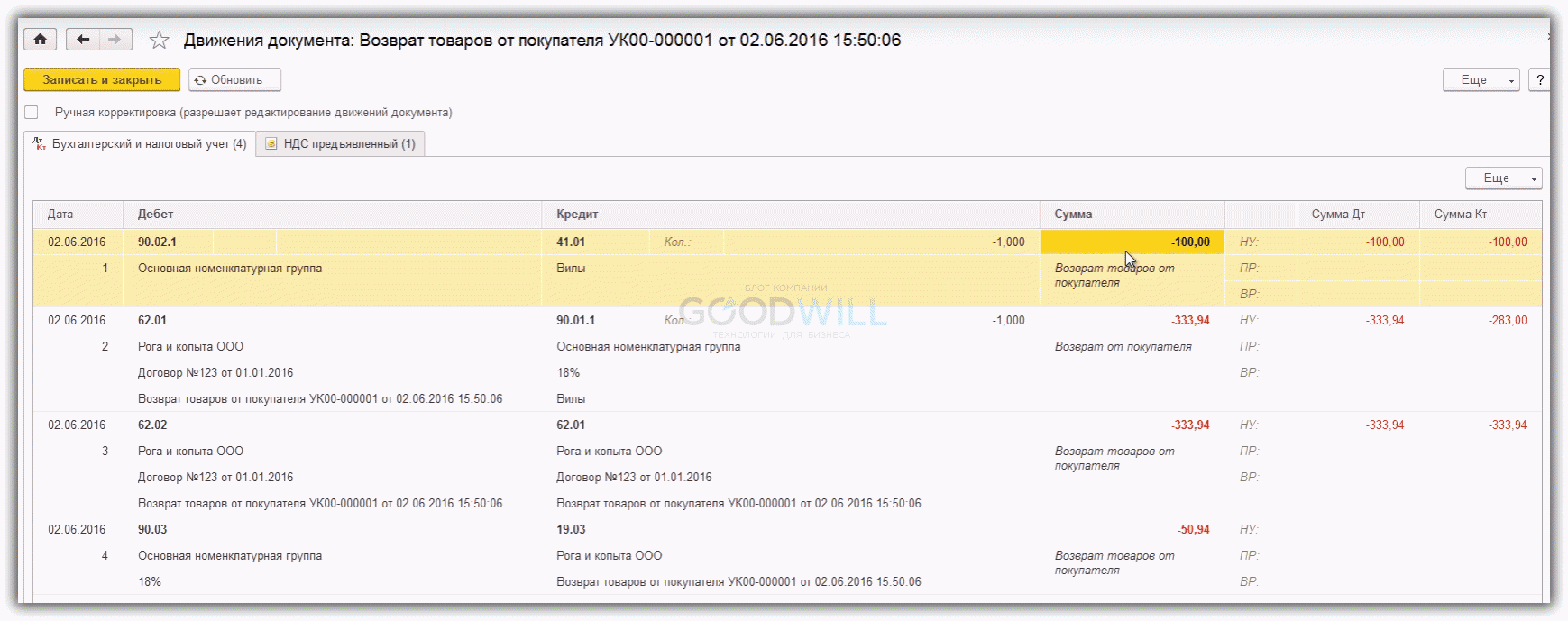

Пример проводок по возврату товара от покупателя можно увидеть на данном скриншоте:

Наше видео по возврату товара в программе 1С:

В созданном документе у Договора должен быть вид «С комиссионером (агентом)».

Возврат оборудования

На закладке Оборудование указывается номенклатура, количество, цена, ставка НДС, а также счета учета номенклатуры.

Дальнейшие действия аналогичны предыдущим видам возвратов.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Как отразить возврат товара поставщику и возврат товара от покупателя в 1С Бухгалтерия 8.3

Отдельно процедуру документального оформления возврата товара мы рассматривали в СТАТЬЕ.

В этой статье мы опишем алгоритм действий бухгалтера в программе 1С Бухгалтерия 8.3.

Возврат товара при оптовой продаже.

После оформления реализации товара контрагент может произвести так называемый «вычерк» товара (товар не проходит по срокам годности, по внешнему виду и т.д.) в этом случае оформляем в 1С возврат товара:

Если возврат товара поставщику:

/Покупки/ — /Поступление (акты, накладные)/ — выделяем документ по поступлению ТМЦ – нажимаем командную кнопку «Создать на основании» — Возврат товара поставщику

.JPG)

В открывшемся документе корректируем данные, в нижнем поле , при необходимости, вводим счет-фактуру

.JPG)

Просмотреть сформированные документом проводки можно с помощью пиктограммы: Дт/Кт

Документом автоматически формируются проводки:

Дт 76.02 / Кт 41.01 – на сумму стоимости товара

Дт 60.01 / Кт 76.02 – на сумму стоимости товара с НДС

Дт 91.02 / Кт 76.02 – на сумму отклонений по стоимости

Дт 76.02 / Кт 68.02 – на сумму восстановленного НДС

Если возврат товара от покупателя:

/Продажи/ — /Реализация (акты/накладные) – выделяем документ по реализации – нажимаем командную кнопку «Создать на основании» — Возврат товаров от покупателя

В открывшемся документе необходимо откорректировать табличную часть и ввести счет/фактуру.

.JPG)

.JPG)

Дт 90.02 / Кт 41.01 – минусом отражается стоимость товаров

Дт 62.01 / Кт 90.01 – минусом отражается выручка

Дт 62.02 / Кт 62.01 – минусом отражается зачет аванса

Дт 90.03 / Кт 19.03 – восстанавливается НДС

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих,

Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

www.profirost.ru

НДС с возвратов: отражение в «1С:Предприятии»

В соответствии с ГК РФ товар может быть возвращен покупателем продавцу по различным основаниям. При этом в НК РФ процедура корректировок НДС в таких случаях не прописана. Минфин России поддерживает позицию «обратной» реализации для корректного отражения в книге покупок и книге продаж продавца и покупателя соответствующих сумм налога. Но иногда оформление возврата «обратной» реализацией невозможно (при возврате некачественного товара, продукции, которую покупатель еще не оприходовал и т. п.). Официальное разъяснение о том, как следует в таких случаях отражать возвраты в книгах покупок и продаж появилось сравнительно недавно (см. письмо Минфина России от 07.03.2007 № 03-07-15/29).

Следует обратить внимание на следующие моменты, отраженные в письме Минфина России от 07.03.2007 № 03-07-15/29.

-

При возврате продавцу товаров, принятых на учет покупателями:

«…покупатель при отгрузке возвращаемых товаров, принятых им на учет, обязан в порядке, установленном пунктом З статьи 168 Кодекса, выставить продавцу этих товаров соответствующий счет-фактуру и второй экземпляр счета-фактуры зарегистрировать в книге продаж.»

Таким образом, у покупателя возврат отражается в книге продаж, а у продавца — в книге покупок.

При возврате продавцу товаров, не принятых на учет покупателями:

«…Согласно вышеуказанному пункту 5 статьи 171 Кодекса счет-фактура, зарегистрированный продавцом в книге продаж при отгрузке товаров, регистрируется в книге покупок продавца в части стоимости возвращенных товаров по мере возникновения права на налоговые вычеты в порядке, установленном статьей 172 Кодекса…»

В этом случае у покупателя возврат не вызовет изменений, так как полученные от поставщика ценности не приняты еще на учет, а у поставщика возврат от покупателя отразится в части возвращенных товаров в книге покупок.

Примечание:

* Насколько обоснована такая позиция, читайте в статье «Возврат товара поставщику: реализация или нет?».

** Подробнее читайте в статье Л.П. Фомичевой «Возврат товаров: учет и оформление».

Отражение возврата в «1С:Бухгалтерии 8»

У покупателя

Рассмотрим на примере, как необходимо отразить возврат товара поставщику для корректного отражения вычета по НДС по возвращенному товару.

Изначально поступление товара у покупателя в учете должно быть отражено документом «Поступление товаров и услуг», а на основании этого документа создан «Счет-фактура полученный». Возврат товара поставщику необходимо отразить одноименным документом (см. рис. 1). На способ отражения возврата в бухгалтерском учете и учете НДС влияют:

Указание документа поступления в документе возврата;

Настройки учетной политики организации:

— ведение партионного учета на счетах бухгалтерского учета (Учетная политика (бухгалтерский учет) — Метод оценки МПЗ «ФИФО»или «ЛИФО»);

— ведение партионного учета для целей учета НДС (Учетная политика (налоговый учет) — Организация осуществляет реализацию без НДС или с НДС 0 %);

Ведение аналитического учета расчетов с контрагентами по документам (Настройка параметров учета — Аналитический учет расчетов с контрагентами).

Возврат с указанием документа поступления

При возврате материалов поставщику с указанием документа поступления (реквизит «Документ поступления» документа «Возврат товаров поставщику»), возврат отражается в книге продаж. Документ возврата формирует движения по начислению НДС в соответствующих регистрах «НДС начисленный» (появляется строка «Восстановление НДС»), «НДС расчеты с поставщиками». В бухгалтерском и в налоговом учете формируются соответствующие проводки.

Если ведется партионный учет для целей бухгалтерского учета и учета НДС, и указанная партия не найдена, об этом сообщается пользователю. В бухгалтерском учете проведение документа останавливается, а для целей НДС документ проводиться, но без движений по регистру «НДС по партиям товаров».

Если партия найдена, формируются движения по регистру «НДС по партиям запасов».

Если при поступлении НДС по указанному документу был включен в стоимость, движения регистров и проводки формируются с учетом этого факта.

Флаг «НДС включать в стоимость» документа возврата не влияет на проведение.

Возврат без указания документа поступления

Для отражения записи книги продаж должен быть указан номер и дата счета-фактуры, по которому отражается возврат. Если документ поступления не указан, на основании возврата создается «Счет-фактура полученный», в котором указываются соответствующие номер и дата, для чего становится доступной гиперссылка в форме документа (см. рис. 2). Такая ситуация возможна, когда сложно определить конкретный документ поступления. Например, ценности закупаются неоднократно у одного и того же поставщика.

В качестве документа для целей учета НДС в регистре «НДС начисленный» используется сам документ возврата.

Если ведется партионный учет для целей бухгалтерского учета, возвращаемая партия определяется по его данным. Такая же партия списывается для целей учета НДС. В случае метода оценки МПЗ «по средней», партия для целей НДС определяется по данным партионного учета НДС.

При этом списываемая партия не влияет на отражение НДС в книге продаж. Если НДС по возвращаемым товарам при поступлении был включен в стоимость, требуется установить флаг «НДС включать в стоимость». В этом случае не требуется выписывать счет-фактуру, так как НДС не будет отражен в книге продаж.

Проводки по бухгалтерскому и налоговому учету аналогичны предыдущему случаю, в качестве субконто «Счета-фактуры полученные» проводки по субсчету 19-го счета устанавливается документ возврата.

Расчеты с поставщиками при возврате

Отражение расчетов с поставщиками для целей НДС зависит от настроек параметров учета — флаг «Вести расчеты по документам» раздела «Аналитический учет расчетов с контрагентами».

Если флаг не установлен, возврат в регистрах расчетов с поставщиками отражается как оплата на всю сумму возврата с указанием его в качестве документа. Оплата для целей НДС отражается документом «Регистрация оплаты поставщикам для НДС», который формирует движения по регистрам «НДС расчеты с поставщиками» (списание задолженности по документу поступления и оплаты по документу возврата) и «НДС учет распределенных оплат поставщикам». Если флаг установлен, документом возврата отражается списание задолженности по документу поступления для целей НДС, задолженность определяется по данным бухгалтерского учета.

Когда часть или все поступление уже было оплачено поставщику, при возврате отражается списание задолженности только по неоплаченной части (самим документом возврата, или документом «Регистрация оплаты поставщику»). Оставшаяся сумма возврата отражается как аванс поставщику, который потом может быть возвращен платежным документом, либо зачтен другим документом поступления (то и другое отражается в подсистеме НДС как зачет аванса (оперативно) или документом «Регистрация оплаты поставщику»).

Выписка счета-фактуры на возврат

Как было разъяснено в письме Минфина России от 07.03.2007 № 03-07-15/29, при возврате товаров поставщику налогоплательщик должен выписать счет-фактуру на возвращаемые ценности и зарегистрировать ее в книге продаж.

Для отражения соответствующей операции требуется установить флаг «Поставщику выставляется счет-фактура на возврат» в документе «Возврат товаров поставщику», и, используя гиперрссылку, создать документ «Счет-фактура выданный» (см. рис. 3).

При проведении документа отражется начисление НДС по факту возврата.

Отражение возврата в книге продаж

Запись в книге продаж отражается документом «Формирование записей книги продаж». Табличная часть «НДС восстановлен» заполняется автоматически по данным регистра «НДС начисленный».

В случае необходимости восстановление НДС отражается в строке 190 раздела 3 декларации.

Если возврат был отражен, как это разъяснено в письме Минфина России от 07.03.2007 № 03-07-15/29, НДС в книге продаж отражается как начисление, заполняется закладка «НДС по реализации». В этой ситуации возврат отражается в декларации как начисление НДС в строках 010-030 раздела 3.

Отражение возврата в книге покупок

В конфигурации действует та же методика по отражению возврата, что и в книге продаж: если указан документ поступления, в регистре «НДС предъявленный» отражается этот документ; если не указан, отражается документ возврата, создается счет-фактура.

Если возврат отражен до применения вычета по документу поступления, и с указанием самого документа поступления, запись в книге покупок не отражается.

Если возврат отражен в другом налоговом периоде, после применения вычета, или аннулирующая запись отражается по документу возврата (возврат без указания документа поступления), в книге покупок выводится запись на отрицательную сумму. Запись отражается документом «Восстановление НДС».

У поставщика

При реализации товара поставщик отражает эту операцию документом «Реализация товаров и услуг», на основании которого выписывается «Счет-фактура выданный», и в книге продаж на основании этих документов отражается начисление НДС.

Если в дальнейшем часть материалов возвращается от покупателя, возврат необходимо отразить документом «Возврат товаров от покупателя».

Рассмотрим различные ситуации возврата товаров от покупателя. В соответствии с законодательством и разъясняющими письмами Минфина России возможны три способа отражения возврата от покупателя:

— по счету-фактуре выданному при реализации;

— по счету-фактуре товара, полученного от покупателя, являющегося налогоплательщиком.

В связи с недостачей необходимо внести изменения в счет-фактуру и отразить сторно начисления НДС в книге продаж.

На закладке «НДС» документа возврата должен быть снят флаг «Покупателем выставляется счет-фактура на возврат» и в списке «Отразить возврат:» указано «в книге продаж». Указывать счет учета НДС и создавать счет-фактуру не требуется (см. рис. 4).

Далее отражается запись книги продаж документом «Формирование записей книги продаж».

В этой ситуации возврат отражается в декларации как сторно начисления НДС в строках 010-030 раздела 3.

Покупателем выставлен счет-фактура

В случае, если покупатель выдает счет-фактуру на возврат, на закладке «НДС» документа возврата должен быть установлен флаг «Покупателем выставляется счет-фактура на возврат» и в списке «Отразить возврат:» указано «в книге покупок».

Указывается счет учета НДС предъявленного. По гиперссылке отражается счет-фактура, полученный от покупателя.

Так как зарегистрирован счет-фактура, полученный по предъявленному НДС, можно отразить вычет в книге покупок (см. рис. 5).

При отражении в книге покупок, в декларации возврат отражается в строке 320.

Возврат по счету-фактуре реализации

При возврате части товара, которая не была оприходована покупателем, когда счет-фактура отсутствует, возврат должен быть отражен в книге покупок с указанием счета-фактуры выписанного при реализации товара.

На закладке «НДС» документа возврата должен быть снят флаг «Покупателем выставляется счет-фактура на возврат» и в списке «Отразить возврат:» указано «в книге покупок». Указывается счет учета НДС предъявленного. Счет-фактура не создается (см. рис. 6).

Вычет в книге покупок будет отражен по счету-фактуре реализации.

Если в документе возврата не указан документ реализации, и при этом не получен счет-фактура от покупателя, при проведении будет выдано сообщение о том, что вычет в данном случае не может быть отражен автоматически (так как отсутствуют данные о счете-фактуре, требуемые для отражения вычета). Документ «Формирование записей книги покупок» в этом случае может быть заполнен вручную.

Отражение возврата в Комплексной конфигурации

В Комплексной конфигурации возврат от покупателя регистрируется документом «Возврат от покупателя», а возврат поставщику регистрируется документом «Возврат поставщику».

Для отражения позиции Минфина России, изложенной в письме от 07.03.2007 №03-07-15/29, в конфигурацию добавлена возможность на основании документа «Возврат от покупателя» вводить документ «Счет-фактура полученный», а на основании документа «Возврат поставщику» вводить документ «Счет-фактура выданный».

Поле «Номер и дата сч-фак.(вручную)» предназначено для заполнения номера и даты счета фактуры вручную, в том случае, если возврат осуществляется без указания документа поступления или отгрузки.

Порядок отражения в учете возвратов см. в таблице.

buh.ru