Оглавление:

Налоги и взносы с зарплаты в 2018 году: ставки, таблица, калькуляторы

Статьи по теме

Налоги от зарплаты можно условно разделить на две категории: налоги, которые уплачиваются за счет работника и отчисления, которые ложатся на затраты работодателя. В статье рассмотрим основные отчисления от заработной платы в 2018 году.

Зарплатные налоги в 2018 году — ставки в процентах

Зарплатные налоги в 2018 году — ставки в процентах

Рассчитать зарплату онлайн бесплатно

Обратите внимание на то, что правила расчета авансов и зарплаты поменялись. Как теперь считать выплаты — читайте в свежем выпуске журнала «Упрощенка». А рассчитать зарплату и аванс по новым правилам вы можете в нашей новой программе «Упрощенка 24/7». Доступ к ней бесплатный на целый год!

Кто производит начисление налогов на зарплату в 2018 году?

Расчет налогов и взносов от зарплаты является обязанностью организации или предпринимателя, которые состоят с физическим лицом в трудовых отношениях. При этом при оплате НДФЛ сумма удерживается из зарплаты сотрудника. А при оплате страховых взносов затраты ложатся на работодателя.

Кроме того, некоторые работодатели оплачивают еще дополнительные взносы за сотрудников, которые могут быть:

- дополнительными взносами на накопительную часть пенсии в рамках закона от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений». Эти взносы перечисляются по желанию работника и за его же счет.

- дополнительными взносами на пенсионное страхование в рамках ст. 428 НК РФ. Эти взносы начисляются на зарплату сотрудников, которым по результатам оценки труда установлен класс условий труда, указывающий на вредные условия или повышенную опасность. Расходы на эти взносы несет работодатель, из зарплаты сотрудника они не удерживаются.

- дополнительными взносами на социальное страхование в рамках ст. 429 НК РФ. Эти взносы начисляются на зарплату членов летных экипажей и некоторых работников угольной отрасли. Расходы на эти взносы несет работодатель, из зарплаты сотрудника они не удерживаются.

По всем уплаченным налогам и взносам работодатель должен подать соответствующие отчеты. Какие установить сроки для зарплаты и аванса в 2018 году, посмотрите в статье Сроки выдачи аванса и зарплаты в 2018 году .

Рассчитать зарплату и отпускные бесплатно онлайн вы можете в нашей программе Упрощенка 24/7. Она позволяет вести налоговый и бухгалтерский учет и готовит первичные документы и отчетность в один клик. Возьмите пробный доступ к программе на 365 дней. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

www.26-2.ru

Зарплатные налоги в 2018 году

Если у вас есть наемные сотрудники, вы должны удерживать и перечислять подоходный налог с зарплаты (НДФЛ). Кроме этого нужно перечислять страховые платежи за сотрудников на пенсионное, медицинское, социальное страхование и взносы на страхование от несчастных случаев на производстве.

Не имеет значения, в каком статусе вы находитесь: индивидуальный предприниматель или юридическое лицо. Правила для всех одинаковые: выплачиваете доходы физлицам – начисляете зарплатные налоги и перечисляете их в бюджет.

Не имеет значения и то, как вы наняли физлицо – в штат по трудовому договору, или по гражданско-правовому договору на оказание услуг или выполнение работ. И в том, и в другом случае, обязанности у нанимателя в части налогообложения доходов одинаковые.

Его платят за счет работника, то есть вычитают из той зарплаты, которую ему начислили. Вы в этом случае – всего лишь налоговый агент. То есть из зарплаты в 10 тысяч рублей ваш сотрудник получит на руки 8,7 тысяч, а 1,3 тысячи вы перечислите в бюджет.

Перекладывать на сотрудника обязанность самостоятельно рассчитать и заплатить НДФЛ – незаконно. Даже если вы пропишете это в договоре.

Запрещается также платить НДФЛ за счет работодателя.

Ставка налога на заработную плату составляет 13%. Для нерезидентов РФ – 30%.

Обратите внимание – облагаются не все суммы, которые вы выплачиваете сотрудникам. Не облагается матпомощь до 4 000 рублей, суточные до 700 рублей, некоторые виды пособий и компенсационных выплат. Полный перечень необлагаемых доходов ищите в статье 217 Налогового кодекса РФ.

Когда платить НДФЛ

Не позднее следующего дня после выплаты заработной платы (премии).

Срок для отпускных и пособий по временной нетрудоспособности – последний день месяца, в котором их выплатили.

Как быть с авансом?

По закону заработную плату нужно платить дважды в месяц. НДФЛ с первой части, так называемого аванса, удерживать не нужно. Весь налог платится после выплаты второй части, то есть окончательного расчета за месяц.

Пример:

В ООО «Перевозчик» трудится водитель. Заработная плата – 35 тысяч рублей. Выплачивается двумя частями 20 числа и 5 числа. Первую часть заработка за апрель в сумме 17 500 водитель получил без вычета налога 20 апреля, а из второй работодатель удержал НДФЛ со всей суммы 35 000 х 13% = 4 550, и на руки 5 мая водитель получил 17 500 – 4 550 = 12 950 руб.

По-другому дела обстоят, если аванс выплачивается в последний день месяца. Тогда согласно разъяснениям Минфина от 23.11.2016 № 03-04-06/69181 нужно сразу удержать с него налог и не позднее следующего дня перечислить его в бюджет, а налог со второй части перечислить уже после окончательного расчета за месяц.

Чтобы избежать путаницы и лишних хлопот, лучше по возможности не оставлять выплату аванса на последний день месяца, а перечислять его раньше.

На выплаты сотрудникам вы должны начислять и перечислять в ФНС страховые взносы на пенсионное, медицинское и социальное страхование. И помимо этого платежи в ФСС на страховку от несчастных случаев. И в отличие от НДФЛ, эти отчисления вы делаете уже из собственного кармана, а не вычитаете из зарплаты.

Внимание! Если работник нанят по трудовому договору, то вы должны перечислять все эти взносы, а если по гражданско-правовому на оказание услуг, то для вас обязательны только пенсионные и медицинские платежи. Страховка от несчастных случаев и социальное страхование по таким договорам не обязательны, но вы по своей воле можете делать и такие платежи, прописав это в договоре ГПХ.

Не страховать сотрудников нельзя. Перекладывать эту обязанность на работников, прописывать это в трудовом договоре – незаконно.

Взносы в ФНС: когда и сколько платить

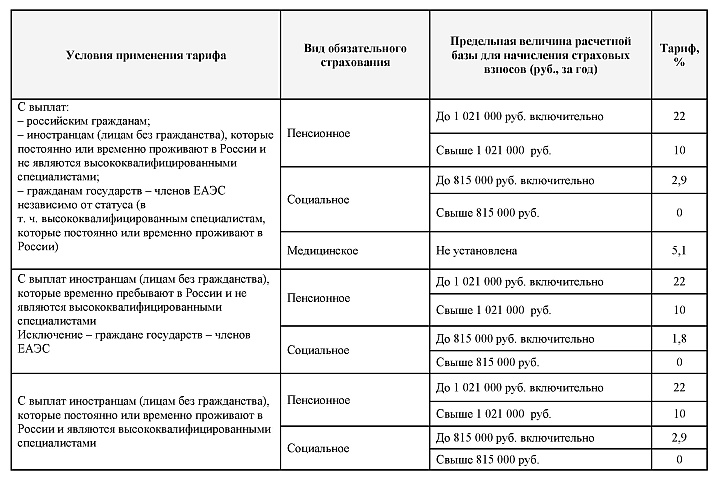

Стандартные тарифы на страхование в 2018 году:

Вы начисляете платежи по этому тарифу до тех пор, пока годовой доход сотрудника не превысит 1 021 000 руб. После этого ставка до конца года снижается до 10%.

— социальное (на случай временной нетрудоспособности и материнства) – 2,9%. Если годовой доход превысит 815 тысяч рублей – перестаньте начислять эти взносы до конца текущего года.

— медицинское – 5,1%. Лимита по доходам нет.

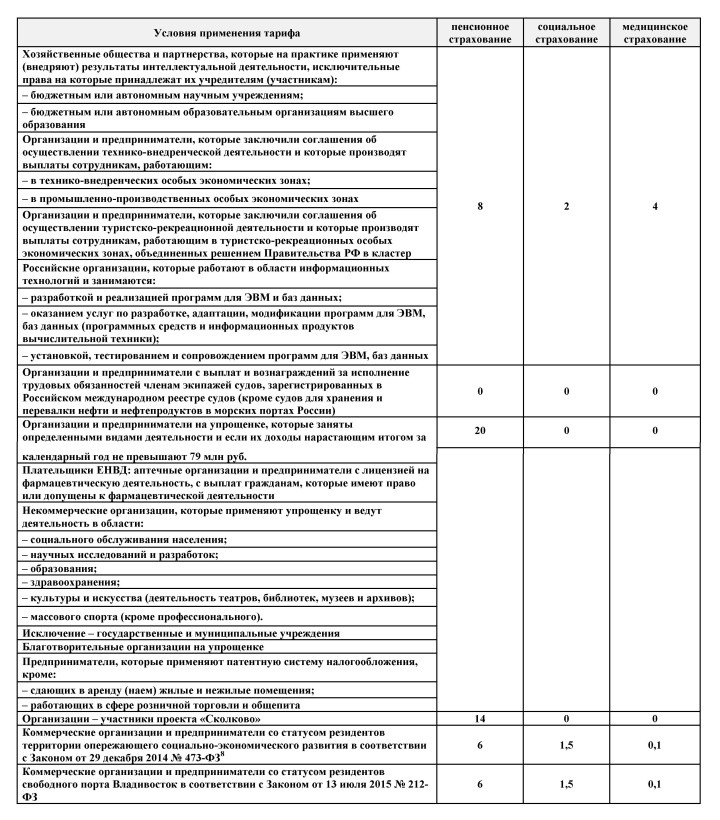

Для некоторых видов бизнеса на УСН и ПСН предусмотрены льготные ставки.

Как и в случае с НДФЛ, не все выплаты облагаются страховыми взносами.

В частности, они не начисляются на государственные пособия, больничные, пособия при увольнении в пределах трех средних заработков, некоторые виды матпомощи, суточные в пределах лимита. Подробный перечень в статье 422 НК РФ и статье 20.2 Закона № 125-ФЗ.

Срок для перечисления – 15 числа месяца, идущего за месяцем начисления.

Взносы в ФСС: когда и сколько платить

Сколько – зависит от вида бизнеса, которым вы занимаетесь. Даже если это на 100% безопасный бизнес, взносы все равно будут, только минимальные – 0,2% от зарплаты. Максимальный тариф для самых опасных видов деятельности – 8,5%.

По какому тарифу работать, вы узнаете из уведомления от Фонда. Тариф зависит от того, какой вид деятельности указан в ЕГРИП или ЕГРЮЛ как основной. Каждому ОКВЭД соответствует определенный класс профессионального риска. Посмотреть классификацию вы можете в Приказе Минтруда России № 851н от 30 декабря 2016 года.

Если вы зарегистрировали фирму, налоговая инспекция пришлет данные в ФСС на вас, и в течение двух недель Фонд направит вам уведомление с присвоенным классом профессионального риска.

Начиная со второго года работы вам нужно будет ежегодно подтверждать в ФСС основной вид деятельности. Каждый год тариф будут устанавливать исходя из того ОКВЭД, по которому фирма получила наибольший доход.

Индивидуальному предпринимателю, чтобы встать на учет в качестве работодателя, самому придется обратиться в Фонд социального страхования в течение 30 календарных дней после заключения первого трудового договора. После этого также в течение двух недель ФСС пришлет уведомление о присвоенном классе профессионального риска. А вот подтверждать каждый год вид деятельности предпринимателям не нужно.

Срок уплаты – до 15 числа после месяца начисления зарплаты.

Расчет НДФЛ и взносов в сервисе «Моё дело»

Интернет-бухгалтерия «Моё дело» избавит вас от рутины по расчету зарплатных налогов — система подсчитает все автоматически. Перечислить деньги в бюджет вы сможете сразу же – «Моё дело» интегрировано с банками и платежными системами.

Помимо перечисления платежей работодатели должны еще сдавать целый комплект отчетов за сотрудников. С этим тоже поможет наш сервис – все формы вы будете заполнять с помощью пошагового электронного мастера, который дает подсказки и сообщает об ошибках.

www.moedelo.org

Расчёт зарплаты и налоговых процентов для сотрудников в 2018 году

Правильность расчета и начисления зарплаты – залог здорового сна бухгалтера. Меняющееся законодательство требует от финансистов постоянного контроля и своевременного внесения изменений в алгоритмы бухгалтерских операций и проводок. Ниже рассмотрены основные правила расчёта зарплаты и налоговых процентов для сотрудников в 2018 году.

Кому и какие налоги на зарплату начисляются?

Российское бухгалтерское законодательство в сфере трудовых отношений неоднородно и имеет множество подводных камней. Налоговые отчисления с зарплаты зависят от трех основных факторов:

- Форма собственности. Например, предприниматели вынуждены платить взносы не только за оформленных работников, но и за себя.

- Юридический статус работника в стране. Проценты налогов для резидента и нерезидента отличаются.

- Вид деятельности компании и её географическое расположение. Например, фирмы, работающие в наукоемким отраслях или в Крыму, имеют определенные льготы по отчислениям с фонда заработной платы.

В целом, компании оплачивают государству четыре основных платежа после расчета работникам ежемесячного вознаграждения.

Таблица процентных тарифов взносов, уплачиваемых с зарплатного фонда

Это отчисления в:

Следует различать понятие налогов и отчислений. НДФЛ гражданин оплачивает со своей зарплаты, в результате чего выдаваемая на руки денежная сумма уменьшается в РФ на 13 процентов. Рассчитывает и платит это налог предприятие, что позволяет работнику не углубляться о налоговую систему.

Таблица нестандартных процентных тарифов взносов, уплачиваемых с зарплатного фонда

Отчисления в фонды также делает бухгалтерия, но это расходы полностью берет на себя компания. На получаемые работником деньги эти платежи не влияют. Проценты начислений на большинство зарплат составляют: в ПФР – 22%, ФФОМС – 5,1%, ФСС – 2,9%. Но они могут отличаться, в зависимости от вышеупомянутых факторов.

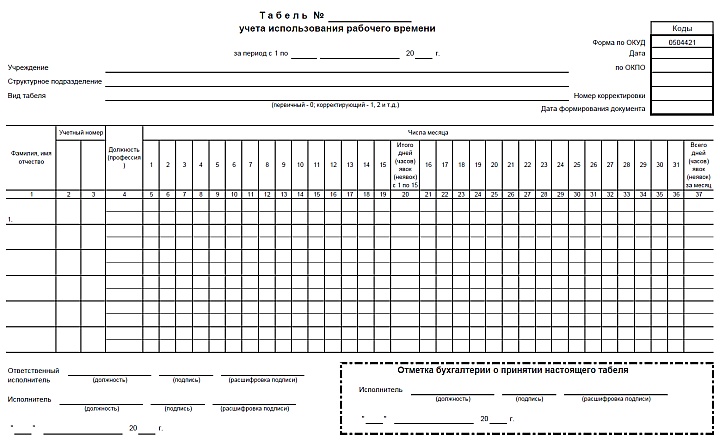

Документальная база для начисления зарплат

Большинство общих вопросов по зарплате урегулированы Трудовым Кодексом, но многие технические нюансы определяются подзаконными актами или внутренними документами самой компании.

Табель заводится как на руководителей, так и на обычных работников

Документальной основой для начисления зарплаты работнику являются:

В указанных документах оговаривается главное – размер зарплаты и условия получения премий. А бухгалтерские механизмы начисления налогов и взносов регулируются налоговым законодательством и постановлениями фискальных органов.

Обязанности работодателя при начислении зарплаты

Основные обязанности работодателя в области начисления зарплаты заложены в ТК РФ. Согласно ему, по каждой выплате бухгалтерия должна предоставлять работнику сведения о:

- составных частях выплачиваемой зарплаты;

- об удержаниях, их суммах и причинах;

- иных суммах, выплачиваемых вместе с зарплатой: компенсациях, материальной помощи и т.п.;

- общей выплачиваемой сумме.

- При величине дохода в расчетном периоде свыше 300 000 рублей налогоплательщики должны будут дополнительно перечислить государству 1% от превышающей это лимит суммы.

- Максимально допустимая сумма перечисления взносов в социальные фонды не может превышать 8-кратного размера фиксированного платежа.

- 13% — для гражданина Российской Федерации или иностранца, но пребывающего на территории РФ больше полугода (183 дней);

- 30% — для иностранного гражданина, пребывающего на территории страны меньше 183 дней;

- 35% — налог на иные выплаты, квалифицируемые как материальная выгода, действует для всех поголовно, независимо от гражданства.

- пенсионные,

- медицинские,

- социальные,

- от несчастных случаев.

- Стандартный – этот вычет зависит от количества детей и льготы самого работника, но если годовой заработок не превышает 350 тысяч рублей (29166 рублей в месяц).

- Социальный – деньги на лечение, образование.

- Имущественный – траты на покупку недвижимости.

- Инвестиционный – средства, потраченные на операции с ценными бумагами.

- 1400 рублей при рождении первого и второго ребёнка;

- 3000 рублей при рождении третьего и каждого последующего;

- 12000 рублей – если в семье воспитывается ребёнок-инвалид, до достижения им возраста в 18 лет или, при получении образования, в 24 года.

- 500 рублей – Герои России и СССР, участники боевых действий, инвалиды 1-ой и 2-ой группы, ликвидаторы радиационных аварий.

- 3000 рублей – лица, получившие лучевую болезнь, или инвалиды боевых действий.

- Налог на доходы физических лиц. Он вычитается из зарплаты работника и перечисляется непосредственно в государственный бюджет. Данное отчисление платится не самой компанией, а каждым работником в частности. Организация, в которой числится сотрудник, выполняет роль посредника между налоговой службой и сотрудниками.

- Страховые отчисления. Выплачиваются страхователями, к которым относятся уже не физические, а юридические лица, имеющие наемных работников, организации, а также частные предприниматели (в данном случае не имеет значение наличие сотрудников, ИП платит налоги ещё и за себя). Взносы страхователь обязан вносить в пенсионную, медицинскую и социальную страховые службы.

- В Пенсионный фонд России отчисляется порядка 22% от начисленной суммы оплаты труда.

- В Фонд социального страхования Российской Федерации — 2,9% от той же суммы.

- В Федеральный фонд обязательного медицинского страхования отчисляется 5,1% от заработной платы.

- Граждане Российской Федерации.

- Граждане других стран.

- Люди, не имеющие гражданства.

- Люди, являющиеся налоговыми резидентами Российской Федерации.

- Люди, не являющие налоговыми резидентами, но получающие доход на территории Российской Федерации.

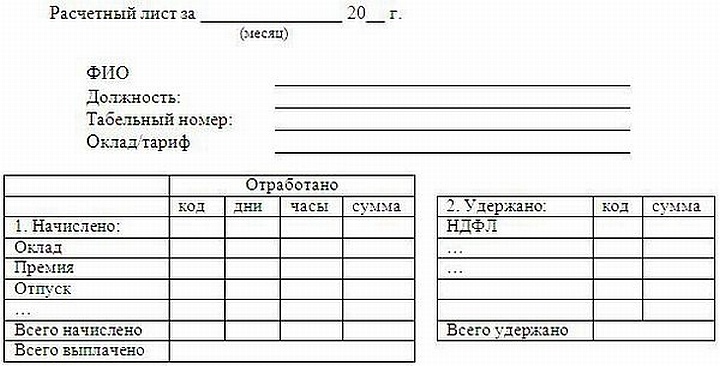

Расчётный листок оформляется по форме, утвержденной самим предприятием. Зарплата выплачивается раз в полмесяца, а начисленные на нее налоги и взносы перечисляются по отдельным правилам.

Типовой расчетный лист для отображения выплачиваемой зарплаты

Работники довольно часто имеют право на получение налогового вычета, например, при наличии несовершеннолетних детей, ипотеки. В таких случаях от начисленной зарплаты отнимается вычет, и полученная разность используется для определения суммы НДФЛ, подлежащей перечислению.

Сроки перечисления налогов и взносов

Со сроками перечисления государству НДФЛ с работников все просто. Статья 226 НК РФ требует, чтобы платеж совершался не позднее следующего дня, в который была выплачена зарплата. Это норма касается всех форм получения денег: наличной и безналичной.

С перечислением подоходного за больничные и отпускные предприятие может немного потянуть, совершив его в последний день месяца, в котором работником соответствующие выплаты были получены.

Таблица крайних сроков уплаты соцвзносов в 2018 году

Взносы в социальные фонды компания обязана перечислить не позднее 15 числа месяца, следующего за тем, в котором платежи были начислены. Но если эта дата приходится на входной, то она переносится на последующий рабочий день.

Особенности взносов для самозанятых предпринимателей

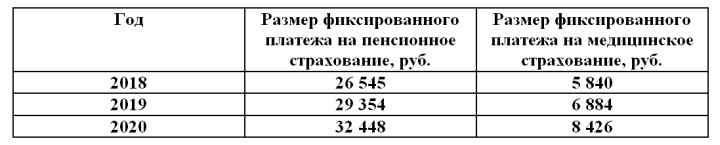

Предприниматели, арбитражные управляющие, нотариусы, медиаторы и прочие лица, занимающиеся законной частной практикой без использования наемного труда, также должны уплачивать фиксированные взносы в фонды. Если раньше их величина зависела от МРОТ, то с 2018 года ст. 430 НК предусмотрены конкретные цифры.

Размер фиксированного платежа в соцфонды для самозанятых лиц

Также в начислении и уплате взносов для самозанятых лиц существует две особенности:

Величина взносов на пенсионное страхование для самозанятых невелика, её вполне могут осилить даже мелкие коммерсанты.

Кроме того, если индивидуальному предпринимателю купить онлайн-кассу, то он может рассчитывать на налоговый вычет по НДФЛ до 18000 рублей. Это позволяет соблюсти нормы закона 54-ФЗ и без затрат обновить кассовую технику с целью автоматизации торговли.

Как рассчитать месячную зарплату?

Для опытного бухгалтера расчет месячной зарплаты является простой и рутинной работой. Насчитать и провести выплаты дополнительно помогают финансовые программы, особенно интегрированные с онлайн-кассой и её специализированными приложениями. Зарплата может быть сдельной или повременной, поэтому важно знать правила её расчета в каждом из этих случаев.

Классический месячный оклад

Трудовой договор может прямо оговаривать месячный оклад работника, который ему гарантированно выплатят за выполненную работу. Однако на конечную величину зарплаты все-таки оказывает влияние число фактически отработанных дней. Необходимая сумма определяется по формуле:

Методика расчета зарплаты по стандартному окладу

Например, при окладе 29000 рублей работник отработал 19 дней из 21. В результате он получит 29000*(19/21)=26238 рублей. Это и будет суммой, с которой вычтется НДФЛ и будут уплачены взносы в фонды.

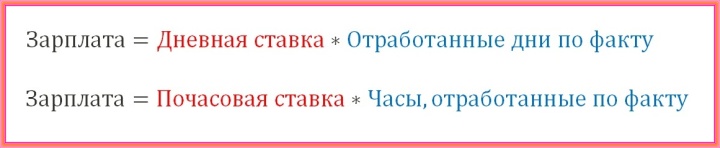

Оплата по дневному или часовому тарифу

Ставка зарплаты по отработанному времени не предполагает обязательное присутствие сотрудника на рабочем месте каждый день или каждый час. Соответственно, в трудовом договоре прописывается не размер оклада, а указывается размер вознаграждения за отработанное время. Формула расчета зарплаты в таком случае выглядит так:

Методика расчета зарплаты по временному тарифу

Например, человек отработал за месяц 123 часа по 200 руб/час. В итоге он получит 123*200=24600 рублей зарплаты. Определить отработанное время каждого продавца в магазине помогут программы для розничной торговли, которые с точностью покажут, сколько пробыл за онлайн-кассой тот или иной сотрудник.

Прямая сдельная и сдельно-премиальная оплата

Этот тип зарплаты подразумевает оплату труда за каждую единицу изготовленной продукции. Например, в строительной компании рабочий может получать определенную плату за каждый квадратный метр уложенного кирпича или плитки. Зарплата рассчитывается по нижеуказанным формулам:

Методика расчета сдельно-премиальной зарплаты

При сдельно-премиальной оплате за выполненный качественно объем работ сотрудник получает дополнительную премию. Такой подход стимулирует людей выполнять задания быстрее и, соответственно, больше зарабатывать.

Сдельно-прогрессивная оплата

При оплате по прогрессивной шкале работник получает за изготовленную сверх нормы продукцию повышенную плату. Например, при изготовлении 10 стульев за смену он получает по 200 рублей за каждый, а при изготовлении 15 – по 200 рублей за 10 изделий и по 300 рублей за дополнительные 5. Формула расчет зарплаты следующая:

Методика расчета сдельно-прогрессивной зарплаты

Минусом этой схемы оплаты труда является возможное ухудшение качества производимой продукции за счет интенсификации производственных процессов. Поэтому при сдельно-прогрессивной зарплате нужно тщательно осуществлять технический контроль товаров.

При выплате зарплаты учитываются и другие выплаты: больничные, отпускные, компенсации, командировочные и прочие. Кроме того, бухгалтерам приходится постоянно делать корректировки начислений в течение месяца по тем или иным причинам. Поэтому для поддержания финансового порядка и отсутствия ошибок, предпринимателям рекомендуется пользоваться программами, облегчающими бухгалтерский учет.

Этот софт позволяет своевременно начислять налоги и взносы, подавать отчетность и анализировать показатели реализации товаров и услуг. В результате руководители предприятия освобождаются от многих проблем, а бизнес получает лучшую управляемость.

У нас есть готовое решение и оборудование для онлайн-кассы

Испытайте все возможности платформы ЕКАМ бесплатно

www.ekam.ru

Какие налоги нужно платить с заработной платы в России в 2018 году?

Во всём мире признаётся такой факт – чем проще система налогообложения в стране, тем она надёжнее и тем успешнее выполняется возложенная на неё задача. В России долгое время боролись именно за такую простую систему, которая не тормозит развитие предпринимательской инициативы, с одной стороны, а с другой, обеспечивает успешное функционирование государства.

Насколько получилась она, простая система, показывают приведённые ниже данные, включая таблицы в процентом соотношении.

Вся выплаты с зарплаты россиянина можно разбить на две части – налог на доход и страховочные выплаты. Здесь надо признать некоторое лукавство налоговых органов, которые классифицируют первую часть, ещё как получаемую с самого работника, а вторую, как, якобы, получаемую с работодателя.

На самом деле, все налоги идут, само собой, за счёт зарплаты работника – это истина более практического плана, юридически же, действительно, страховка – от работодателя. Говорится очень витиевато – работодатель выплачивает страховку из собственных средств за счёт зарплаты работника!

Этот налог выплачивается за счёт работника и официально называется — НДФЛ – Налог на Доход Физических Лиц. Его размер исчисляется в процентах относительно заработной платы и составляет:

Что же касается страховочных выплат, то они делятся на четыре категории:

По-прежнему, контроль за выплатой страховки возложен на налоговые органы. Страхование от несчастных случаев берёт на себя система социального страхования.

При выплате этой «четвёрки» законодатели определили порог – суммарная величина выплат не должна превышать 30% от зарплаты.

Общая схема страховочных выплат выглядит следующим образом:

Обращаем внимание на установленные предельные суммы выплат. Для Пенсионного фонда, таким образом, получается предел в 3 миллиона 981 тысяча 818 рублей. Это ещё на 22%, свыше – уже 10%.

Исключения и дополнения

Как обычно, остановится на таком «уровне простоты» государству не удаётся, и вводятся всевозможные исключения. Приводим наиболее часто применяемые из них.

Если работа связана с вредными условиями, опасными для здоровья, работодатель обязан выплачивать дополнительные проценты в Пенсионный фонд, размер здесь зависит от конкретного вредного производства, но обычно он составляет от 2 до 8%. Важно, что размер этой выплаты не зависит от уровня заработной платы, он фиксирован.

Существуют предельные величины годовой зарплаты, по её достижению процент страховки значительно уменьшается. Ежегодно эти пределы корректируются.

Так как сложившаяся в России практика заключается в выплате аванса за выполняемый труд и собственно зарплаты, то отдельно оговаривается, что все налоги выплачиваются именно с зарплаты. Такое правило действует, если аванс выплачивается, как общепринято, 7-15 числа месяца, а собственно зарплата – после 20-го.

Но есть нюанс – если аванс выплачивается в последний день месяца, то налоги идут с него. Этот нюанс – обычный камень преткновения между работодателем и ПФР. Споры по этому поводу не раз доходили до судов, но те практически всегда берут сторону ПФР.

В России сложилась также широкая практика применения вычетов, их тоже нужно учитывать при исчислении налогов. Таким образом, все исчисления налоговых сумм происходят с суммы заработка, полученной после вычета из неё сумм 4 видов:

Вычет на детей начинает «играть» после предоставления свидетельства о рождении ребёнка и соответствующего заявления. Этот вычет составляет:

Эти вычеты увеличиваются в 2 раза, если гражданин является одиноким родителем.

Обращаем внимание, что количество детей не зависит от их возраста. Пусть первым двум уже больше 20, но за близнецов, 3-его и 4-го, которым по 10 лет, ещё 8 лет родитель будет получать вычет в 6 тысяч рублей.

Среди льготных вычетов:

Все возможные уменьшенные страховые выплаты сведены в следующую таблицу (приведены предельные значения, %):

nalogovaya.info

Ставки налогов с заработной платы — таблица

Для поддержания федерального бюджета в системе налогообложения Российской Федерации предусмотрены налоги на недвижимость, на частную собственность, на роскошь, транспортный налог и многие другие. В это число входит так же и налог на доходы физических лиц. Сколько процентов от зарплаты необходимо отчислять в государственный бюджет? Какие отчисления с заработной платы необходимо делать помимо НДФЛ? Эти, а также другие аспекты данного вопроса рассмотрим в данной статье.

Налоги с зарплаты: что такое и с чем «едят»?

Давайте разберемся более подробно, какие отчисления необходимо делать с заработной платы.

Все отчисления с заработной платы можно разделить на две основные категории:

После проведения классификации необходимо определить ставки налогов с заработной платы, по которым работодатель будет производить отчисления.

Процентные ставки

Начнем с внебюджетных отчислений. Большая часть организаций производит страховые взносы по следующим процентным ставкам:

Если работы производятся в тяжелых, несущих реальную опасность здоровью условиях, в отношении работников назначаются дополнительные страховые выплаты. В 2015 году размер дополнительного страхового тарифа составил 9% от заработной платы, начисляемой сотруднику.

Помимо этого, производятся так называемые взносы за травматизм. Процентная ставка зависит от вида деятельности организации, в которой числится сотрудник. Процентные ставки по данному виду выплат регулируются Федеральным законом № 179-ФЗ от 22 декабря 2005 года и варьируются от 0,2% при наиболее безопасных видах деятельности до 8,5% при наиболее опасных.

Налог на доход

Теперь нужно прояснить ситуацию с налогом на доход физических лиц. Платить его должны физические лица, к коим на основании налогового кодекса Российской Федерации относятся:

Стоит отметить тот факт, что далеко не каждый человек обязан платить НДФЛ. Данным налогом облагаются только:

Кто же является налоговым резидентом, спросите вы? Согласно пункту 2 статьи 207 НК РФ налоговым резидентом Российской Федерации является человек, который в течение двенадцати месяцев, идущих подряд, находился на территории России сто восемьдесят три дня и более.

От того, является человек налоговым резидентом страны или нет, зависит и процентная ставка налога на доход физических лиц.

Так, человек, являясь налоговым резидентом РФ, облагается подоходным налогом по ставке 13%, в то время как все остальные налогоплательщики заплатят 30% от своего дохода в пользу государственного бюджета Российской Федерации.

Стоит отметить, что не все денежные выплаты, составляющие заработную плату, подлежат обложению подоходным налогом. Полный перечень подобных выплат зафиксирован в статье 217 Налогового кодекса Российской Федерации. К ним относятся, к примеру, различного рода денежные компенсации сотрудникам, предусмотренные законодательством Российской Федерации на федеральном, региональном и местном уровне.

Для вашего удобства все налоговые отчисления с заработной платы были сведены в обобщающую таблицу.

saldovka.com