Актуально на: 19 июня 2017 г.

По общему правилу при обращении в суд заявитель уплачивает государственную пошлину. О госпошлинах в суд в 2017 году расскажем в нашей консультации.

Оглавление:

Налоговый кодекс: госпошлина в суд

Государственная пошлина в суд уплачивается при обращении в следующие судебные органы ( ст. 333.19— 333.23 НК РФ):

- Конституционный Суд РФ;

- Верховный Суд РФ;

- конституционные (уставные) суды субъектов РФ;

- арбитражные суды;

- суды общей юрисдикции;

- мировые суды.

- для физических лиц — 300 рублей;

- для организаций — 6 000 рублей.

- при направлении запроса или ходатайства — 6 750 рублей;

- при направлении жалобы организацией — 6 750 рублей;

- при направлении жалобы физическим лицом — 450 рублей.

- в какой суд подать заявление

- категорию дела

- размер госпошлины

- и т.д.

Госпошлина за подачу искового заявления

Какая госпошлина при подаче иска в суд? Размер госпошлины при подаче искового заявления в суд зависит от того, в какой суд обращается заявитель, а также от статуса заявителя. Ведь в отдельных случаях заявители могут быть освобождены от уплаты судебной госпошлины полностью или частично.

При обращении в арбитражный суд размеры госпошлины за судебный иск имущественного характера, подлежащего оценке, мы рассматривали в нашей консультации.

Исковые дела с участием граждан, организаций, органов госвласти, органов местного самоуправления о защите нарушенных или оспариваемых прав, свобод и законных интересов, по спорам, возникающим из гражданских, семейных, трудовых, жилищных, земельных, экологических и иных правоотношений в общем случае рассматриваются судами общей юрисдикции (пп. 1 п. 1 ст. 22 ГПК РФ). Судом первой инстанции здесь выступает районный суд (ст. 24 ГПК РФ).

Размер госпошлины при рассмотрении таким судом искового заявления имущественного характера, административного искового заявления имущественного характера, подлежащих оценке, зависит от цены иска и составляет (пп. 1 п. 1 ст. 333.19 НК РФ):

При этом госпошлина за судебный приказ составляет 50% приведенной в таблице государственной пошлины (пп. 2 п. 1 ст. 333.19 НК РФ).

Если в суд общей юрисдикции подается исковое заявление имущественного характера, не подлежащего оценке, или исковое заявление неимущественного характера, госпошлина составит (пп. 3 п. 1 ст. 333.19 НК РФ):

А если организация или физлицо обращаются, к примеру, в Конституционный суд? В этом случае по госпошлине на исковое заявление в суд стоимость будет такая (п. 1 ст. 333.23 НК РФ):

Возврат госпошлины при отказе от иска

Как вернуть госпошлину за исковое заявление в суд при отказе от иска? Здесь необходимо учитывать причину отказа. Отказ в принятии искового заявления судом является одним из оснований, по которым госпошлина возвращается плательщику (пп. 2 п. 1 ст. 333.40 НК). При этом применяется общий порядок возврата госпошлины, описанный нами в отдельной консультации. То же касается, к примеру, возврата госпошлины при оставлении иска без рассмотрения Верховным Судом РФ, судами общей юрисдикции или арбитражными судами или прекращения производства по делу (пп. 3 п. 1 ст. 333.40 НК РФ).

А вот если отказ связан с добровольным исполнением ответчиком заявленного истцом требования, то возврат госпошлины из федерального бюджета не производится. Вернуть ее можно будет с ответчика в порядке, предусмотренном арбитражным процессуальным законодательством (ст. 110 АПК РФ, Определение ВС РФ от 03.06.2015 № 306-ЭС14-7423 по делу N А12-10413/2014 , п. 11 Постановления Пленума ВАС РФ от 11.07.2014 № 46).

glavkniga.ru

Ставка госпошлины в суд

Для граждан, а также для юридических лиц при обращении в суд нужно точно знать:

В этой статье мы поговорим о размере госпошлины. Ее размер зависит от многих факторов, однако самую значимую роль играет категория дела. Законодательство устанавливает размер государственной пошлины в зависимости от дела, которое собирается вести суд, от вида обращения (жалоба, исковое заявление) и других факторов.

Конечно, лучше воспользоваться профессиональной консультацией юриста, адвоката. Во-первых, это поможет вам определиться с видом обращения, во-вторых, собрать и оформить документы для подачи в суд.

Неверно уплаченная сумма госпошлины может привести к оставлению иска без рассмотрения или отказу в иске.

Так что давайте наглядно в виде таблицы рассмотрим сколько конкретно уплачивается госпошлина и за что:

Наименование

документов и действий, за которые взимается государственная пошлина

Ставки государственной пошлины

1. Рассмотрение искового заявления:

1.1. имущественного характера (за исключением искового заявления о взыскании расходов, затраченных государством на содержание детей, находящихся на государственном обеспечении), в том числе заявления о праве

собственности на имущество, об истребовании имущества, а также встречного

заявления и заявлений третьих лиц, содержащих самостоятельные требования на предмет спора в начатом процессе

1.2. о взыскании расходов, затраченных

государством на содержание детей, находящихся на государственном обеспечении

5

процентов цены иска

1 базовая величина с каждого обязанного лица

2. Рассмотрение жалобы:

2.1. на решения Департамента по гражданству и миграции Министерства внутренних дел Республики

Беларусь, главного управления внутренних

дел Минского городского исполнительного комитета, управлений внутренних дел областных исполнительных комитетов о прекращении рассмотрения

ходатайства о предоставлении статуса

беженца или дополнительной защиты в

Республике еларусь, об отказе в

предоставлении статуса беженца и (или) дополнительной защиты в Республике Беларусь, отказе в

продлении срока предоставления дополнительной защиты в Республике Беларусь, утрате, аннулировании

статуса беженца или дополнительной

защиты в Республике Беларусь

2.2. по делу, возникающему из административно-правовых отношений

2.3. на постановления, действия (бездействие) судебного исполнителя

1 базовая величина

3. Рассмотрение жалобы на постановление по

делу об административном правонарушении:

3.1.1. штрафа в размере:

менее 10 базовых величин

от 10 до 100 базовых величин

от 100 базовых величин и более

3.1.2.

иного административного взыскания

3.2.

о прекращении дела об административном правонарушении

0,5

базовой величины

3

базовые величины

1

базовая величина

3-2. Рассмотрение жалобы

на постановление суда, вынесенное при рассмотрении решений органа уголовного

преследования об отказе в возбуждении уголовного дела, о прекращении предварительного

расследования уголовного дела, уголовного преследования, об отказе в возбуждении

производства по вновь открывшимся обстоятельствам

3-3. Рассмотрение жалобы

на постановление, вынесенное по результатам рассмотрения жалобы (протеста) на

не вступившее и вступившее в законную силу постановление по делу об

административном правонарушении

4. Рассмотрение искового заявления:

4.1. о расторжении брака

4.2. о

расторжении повторного брака

4

базовые величины

8

базовых величин

5.

Рассмотрение искового заявления о расторжении брака с лицом, признанным в

установленном порядке безвестно отсутствующим или недееспособным, а также

искового заявления о расторжении брака с лицом, осужденным к лишению свободы на

срок не менее 3 лет

6.

Рассмотрение искового заявления:

6.1. об

изменении или расторжении договоров найма жилых помещений

6.2. другие исковые заявления не имущественного характера (или не подлежащие оценке)

3 базовые величины

6-1. Рассмотрение искового заявления о

признании сделки недействительной, об установлении факта ничтожности сделки

9-1. Рассмотрение заявления об отмене решения третейского суда

2

базовые величины

12.1. первичной, а также повторной, за исключением повторной, указанной

в подпункте 12.2 настоящего пункта

12.2.

повторной, подаваемой в Верховный Суд Республики Беларусь

Помимо госпошлины вам необходимо знать, в какой суд обращаться и соответственно по реквизитам этого суда уплачивать госпошлину.

Существует такая услуга как калькулятор госпошлины , где за вас рассчитают конкретную сумму, необходимую для уплаты за соответствующий вид обращения.

Некоторые особенности при уплате госпошлины

Государственная пошлина уплачивается до подачи заявления, искового заявления, жалобы, в том числе апелляционной, кассационной и надзорной.

Если плательщик уплатил больше, чем нужно было, то ему госпошлина возвращается полностью или в части или зачитывается в счет предстоящих платежей (налогового обязательства) по уплате других налогов, сборов (пошлин).

При предъявлении искового заявления, которое содержит требования имущественного и неимущественного характера, то госпошлина уплачивается одновременно за имущественное требования и за неимущественное.

В ситуациях, когда несколько истцов предъявляют требования к одному ответчику, то пошлина уплачивается исходя от общей суммы иска пропорционально заявленным требованиям. А если один истец подает заявление к нескольким ответчикам, а также при объединении судом нескольких однородных требований, тогда пошлина исчисляется от общей суммы иска.

Стоит обратить внимание, что при подачи заявления о расторжении брака одновременно с разделом имущества, то госпошлина уплачивается как за расторжения брака, так и за раздел такого имущества.

Государственная пошлина при отказе в удовлетворении иска судом, если истец освобожден от ее уплаты, взыскивается с истца по ставке исходя из размера базовой величины, установленным на день обращения в суд с таким иском.

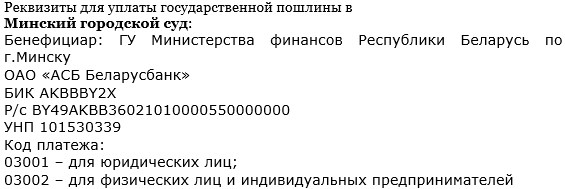

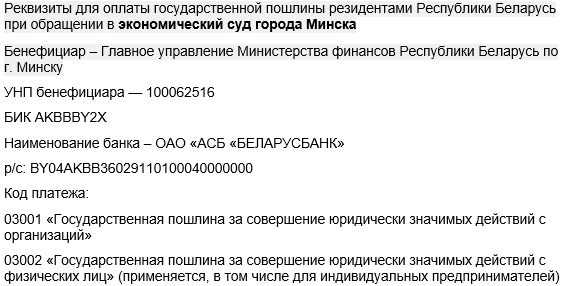

Реквизиты для уплаты пошлины в суды:

При уплате госпошлины нужно исходить из того, в какой суд вы собираетесь обращаться. Для каждого суда указаны свои реквизиты по уплате.

Вот, например, реквизиты Минского городского суда и Экономического суда города Минска:

Если хотите посмотреть реквизиты для уплаты госпошлины районных судов города Минска, тогда переходите сюда.

pravovsem.by

Калькулятор госпошлины в суд

Используйте наш калькулятор госпошлины в суд. Вы легко можете самостоятельно рассчитать размер государственной пошлины. Для этого выберите категорию пошлины, укажите (при необходимости) цену иска и получите размер госпошлины, которую нужно заплатить при подаче искового заявления в суд.

Представленный здесь калькулятор госпошлины в суд общей юрисдикции производит расчет в полном соответствии со статьей 333.19 Налогового кодекса РФ. В расчетах учтены последние изменения действующего законодательства. При расчете имущественных требований потребуется: Определение цены иска .

Подробнее о том, что такое госпошлина, как ее платить, льготы: Госпошлина в суд.

Калькулятор госпошлины 2018 года:

Ваш браузер не поддерживает плавающие фреймы!

Размер государственной пошлины:

1. Подача искового заявления

Имущественного характера, не подлежащего оценке, а также неимущественного характера

Введите сумму иска в рублях:

2. Подача заявления о вынесении судебного приказа

Имущественного характера, подлежащего оценке

Введите сумму в рублях:

3. Подача заявления по делам особого производства

4. Подача искового заявления о расторжении брака

8. Подача апелляционной жалобы и (или) кассационной жалобы

8.1. Физическое лицо

8.2. Юридическое лицо

9. Подача надзорной жалобы

9.1. Физическое лицо

9.2. Юридическое лицо

Как пользоваться калькулятором госпошлины в суд общей юрисдикции

1. определяем, какое заявление мы подаем в суд

2. указываем, гражданин или организация (юридическое лицо) будет платить госпошлину, рассчитанную калькулятором

3. вводим цену иска для имущественных требований

4. полученный при помощи калькулятора госпошлины результат, в виде денежной суммы, оплачиваем в банке, на реквизиты суда

Например, при помощи калькулятора госпошлины, нужно рассчитать размер платежа при взыскании суммы долга по договору займа 55000 руб. Выбираем в калькуляторе строку: «Подача искового заявления», далее «Имущественного характера, подлежащего оценке», затем в вводим в окне калькулятора госпошлины сумму иска, в нашем случае 55000 руб., получаем в окне «Сумма государственной пошлины» значение 1850,00 руб. Эту сумму и необходимо будет оплатить в банке. Аналогично калькулятор рассчитывает госпошлину и по другим случаям обращения в суд. Учитывая категорию гражданского дела и цену иска калькулятор госпошлины подсказывает подсудность мирового суда.

Точный расчет госпошлины в суд калькулятором гарантируется!

Калькулятор государственной пошлины для административных исков

Рекомендуем воспользоваться нашим калькулятором госпошлины при подаче административных исков, содержащих требования имущественного характера. Для расчета госпошлины в этом случае необходимо выбрать пункт «Подача искового заявления», подпункт «Имущественного характера, подлежащего оценке», после чего ввести цену иска в рублях. Вам будет выдан размер госпошлины, который необходимо оплатить перед обращением в суд.

При этом обращаем внимание, что все административные иски, независимо от цены иска, подсудны только районным судам. Мировые судьи такие иски не рассматривают.

vseiski.ru

Госпошлина в суд

Статьей 333.19 Налогового кодекса РФ установлены размеры государственной пошлины по делам, рассматриваемым судами в соответствии с гражданским процессуальным законодательством РФ и законодательством об административном судопроизводстве, статьей 333.19 – по делам, рассматриваемым арбитражными судами в соответствии с арбитражным процессуальным законодательством РФ.

Налоговый кодекс РФ также устанавливает порядок, сроки, особенности, льготы по оплате государственной пошлины при обращении в суды, основания и порядок ее возврата или зачета, предоставления отсрочки или рассрочки.

2. Иска имущественного характера, не подлежащего оценке, а также иска неимущественного характера

для физических лиц – 300 рублей

— по делам особого производства;

— об обеспечении иска, рассматриваемого в третейском суде

— об отмене решения третейского суда;

— о выдаче исполнительного листа на принудительное исполнение решения третейского суда

8. Апелляционной жалобы

2. Административного иска:

— об оспаривании (полностью или частично) нормативных правовых актов (нормативных актов) государственных органов, Центрального банка РФ, государственных внебюджетных фондов, органов местного самоуправления, государственных корпораций, должностных лиц, а также административного иска об оспаривании ненормативных правовых актов Президента РФ, Совета Федерации Федерального Собрания РФ, Государственной Думы Федерального Собрания РФ, Правительства РФ, Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ

— об оспаривании актов федеральных органов исполнительной власти, иных федеральных государственных органов, Центрального банка Российской Федерации, государственных внебюджетных фондов, содержащих разъяснения законодательства и обладающих нормативными свойствами

для организаций – 4.500 рублей

для организаций – 2.000 рублей

5. Апелляционной жалобы

для физических лиц – 150 рублей

от 100.001 рубля до 200.000 рублей

4.000 рублей + 3% суммы, превышающей 100.000 рублей

от 200.001 рубля до 1.000.000 рублей

7.000 рублей + 2% суммы, превышающей 200.000 рублей

от 1.000.001 рубля до 2.000.000 рублей

3. При подаче заявления об оспаривании:

— нормативных правовых актов федеральных органов исполнительной власти, затрагивающих права и законные интересы заявителя в области правовой охраны результатов интеллектуальной деятельности и средств индивидуализации, в том числе в сфере патентных прав и прав на селекционные достижения, права на топологии интегральных микросхем, права на секреты производства (ноу-хау), права на средства индивидуализации юридических лиц, товаров, работ, услуг и предприятий, права использования результатов интеллектуальной деятельности в составе единой технологии

— актов федеральных органов исполнительной власти в сфере патентных прав и прав на селекционные достижения, права на топологии интегральных микросхем, права на секреты производства (ноу-хау), права на средства индивидуализации юридических лиц, товаров, работ, услуг и предприятий, права использования результатов интеллектуальной деятельности в составе единой технологии, содержащих разъяснения законодательства и обладающих нормативными свойствами

4. Заявлений о признании ненормативного правового акта недействительным и о признании решений и действий (бездействия) государственных органов, органов местного самоуправления, иных органов, должностных лиц незаконными

для организаций – 3.000 рублей

5. Заявления о вступлении в дело третьих лиц, заявляющих самостоятельные требования относительно предмета спора:

по спорам имущественного характера, если иск не подлежит оценке, а также по спорам неимущественного характера

по спорам имущественного характера

в размере госпошлины, упрачиваемого исходя из оспариваемой третьим лицом суммы

6. Заявления о присуждении компенсации за нарушение права на судопроизводство в разумный срок или права на исполнение судебного акта в разумный срок

для организаций – 6.000 рублей

— о выдаче исполнительных листов на принудительное исполнение решения третейского суда

— об обеспечении иска

— об отмене решения третейского суда

— о признании и приведении в исполнение решения иностранного суда, иностранного арбитражного решения

— об установлении фактов, имеющих юридическое значение

2.000 рублей + 1,5% суммы, превышающей 100.000 рублей

3.500 рублей + 1% суммы, превышающей 200.000 рублей

10. Апелляционной, кассационной жалобы:

— на решения, постановления арбитражного суда

— на определения арбитражного суда об отказе в принятии искового заявления (заявления) или заявления о выдаче судебного приказа, о прекращении производства по делу, об оставлении искового заявления без рассмотрения, по делу об оспаривании решений третейского суда, о выдаче исполнительных листов на принудительное исполнение решений третейского суда, об отказе в выдаче исполнительных листов

Порядок и сроки уплаты государственной пошлины при обращении в суд регламентированы статьей 333.18 Налогового кодекса РФ, в которой указано следующее.

При обращении в суд государственная пошлина уплачивается до подачи запроса, ходатайства, заявления, искового заявления, административного искового заявления, жалобы.

В случае, если за совершением юридически значимого действия одновременно обратились несколько плательщиков, не имеющих права на льготы, установленные настоящей главой, государственная пошлина уплачивается плательщиками в равных долях.

В случае, если среди лиц, обратившихся за совершением юридически значимого действия, одно лицо (несколько лиц) в соответствии с настоящей главой освобождено (освобождены) от уплаты государственной пошлины, размер государственной пошлины уменьшается пропорционально количеству лиц, освобожденных от ее уплаты в соответствии с настоящей главой. При этом оставшаяся часть суммы государственной пошлины уплачивается лицом (лицами), не освобожденным (не освобожденными) от уплаты государственной пошлины в соответствии с настоящей главой.

Государственная пошлина не уплачивается плательщиком в случае внесения изменений в выданный документ, направленных на исправление ошибок, допущенных по вине органа и (или) должностного лица, осуществившего выдачу документа, при совершении этим органом и (или) должностным лицом юридически значимого действия.

Государственная пошлина уплачивается в наличной или безналичной форме.

Факт уплаты государственной пошлины плательщиком в безналичной форме подтверждается платежным поручением с отметкой банка или соответствующего территориального органа Федерального казначейства (иного органа, осуществляющего открытие и ведение счетов), в том числе производящего расчеты в электронной форме, о его исполнении.

Факт уплаты государственной пошлины плательщиком в наличной форме подтверждается либо квитанцией установленной формы, выдаваемой плательщику банком, либо квитанцией, выдаваемой плательщику должностным лицом или кассой органа, в который производилась оплата.

Факт уплаты государственной пошлины плательщиком подтверждается также с использованием информации об уплате государственной пошлины, содержащейся в Государственной информационной системе о государственных и муниципальных платежах, предусмотренной Федеральным законом от 27 июля 2010 года № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг». При наличии информации об уплате государственной пошлины, содержащейся в Государственной информационной системе о государственных и муниципальных платежах, дополнительное подтверждение уплаты плательщиком государственной пошлины не требуется.

От уплаты государственной пошлины по делам, рассматриваемым Верховным Судом РФ в соответствии с гражданским процессуальным законодательством РФ и законодательством об административном судопроизводстве, судами общей юрисдикции, мировыми судьями, на основании удостоверения установленного образца, освобождаются физические лица — участники и инвалиды Великой Отечественной войны (подпункт 12 пункта 1, пункт 2 статьи 333.35 Налогового кодекса РФ).

По ходатайству заинтересованного лица, исходя из его имущественного положения, суд вправе освободить это лицо от уплаты государственной пошлины, либо уменьшить ее размер, а также отсрочить (рассрочить) ее уплату (пункт 2 статьи 333.20, 333.41 Налогового кодекса РФ).

Статьей 333.36 Налогового кодекса РФ установлены иные льготы при обращении в суды общей юрисдикции. Ниже приведен текст данной правовой нормы.

Статья 333.36. Льготы при обращении в Верховный Суд Российской Федерации, суды общей юрисдикции, к мировым судьям

1. От уплаты государственной пошлины по делам, рассматриваемым Верховным Судом Российской Федерации в соответствии с гражданским процессуальным законодательством Российской Федерации и законодательством об административном судопроизводстве, судами общей юрисдикции, мировыми судьями, освобождаются:

1) истцы — по искам о взыскании заработной платы (денежного содержания) и иным требованиям, вытекающим из трудовых правоотношений, а также по искам о взыскании пособий;

2) истцы — по искам о взыскании алиментов;

3) истцы — по искам о возмещении вреда, причиненного увечьем или иным повреждением здоровья, а также смертью кормильца;

4) истцы — по искам о возмещении имущественного и (или) морального вреда, причиненного преступлением;

5) организации и физические лица — за выдачу им документов в связи с уголовными делами и делами о взыскании алиментов;

6) стороны — при подаче апелляционных, кассационных жалоб по искам о расторжении брака;

7) организации и физические лица — при подаче в суд:

заявлений об отсрочке (рассрочке) исполнения решений, об изменении способа или порядка исполнения решений, о повороте исполнения решения, восстановлении пропущенных сроков, пересмотре решения, определения или постановления суда по вновь открывшимся обстоятельствам, о пересмотре заочного решения судом, вынесшим это решение;

административных исковых заявлений, заявлений об оспаривании действий (бездействия) судебного пристава-исполнителя, а также жалоб на постановления по делам об административных правонарушениях, вынесенные уполномоченными на то органами;

частных жалоб на определения суда, в том числе об обеспечении иска или о замене одного вида обеспечения другим, о применении либо об отмене применения мер предварительной защиты по административному исковому заявлению или о замене одной меры предварительной защиты другой, о прекращении или приостановлении дела, об отказе в сложении или уменьшении размера штрафа, наложенного судом;

8) физические лица — при подаче кассационных жалоб по уголовным делам, в которых оспаривается правильность взыскания имущественного вреда, причиненного преступлением;

9) прокуроры — по заявлениям в защиту прав, свобод и законных интересов граждан, неопределенного круга лиц или интересов Российской Федерации, субъектов Российской Федерации и муниципальных образований;

10) истцы — по искам о возмещении имущественного и (или) морального вреда, причиненного в результате уголовного преследования, в том числе по вопросам восстановления прав и свобод;

11) реабилитированные лица и лица, признанные пострадавшими от политических репрессий, — при обращении по вопросам, возникающим в связи с применением законодательства о реабилитации жертв политических репрессий, за исключением споров между этими лицами и их наследниками;

12) вынужденные переселенцы и беженцы — при подаче административных исковых заявлений об оспаривании отказа в регистрации ходатайства о признании их вынужденными переселенцами или беженцами;

13) уполномоченный федеральный орган исполнительной власти по контролю (надзору) в области защиты прав потребителей (его территориальные органы), а также иные федеральные органы исполнительной власти, осуществляющие функции по контролю и надзору в области защиты прав потребителей и безопасности товаров (работ, услуг) (их территориальные органы), органы местного самоуправления, общественные объединения потребителей (их ассоциации, союзы) — по искам, предъявляемым в интересах потребителя, группы потребителей, неопределенного круга потребителей;

14) физические лица — при подаче в суд заявлений об усыновлении и (или) удочерении ребенка;

15) истцы — при рассмотрении дел о защите прав и законных интересов ребенка;

16) Уполномоченный по правам человека в Российской Федерации — при подаче ходатайства о проверке вступившего в законную силу решения, приговора, определения или постановления суда либо постановления судьи;

17) истцы — по искам неимущественного характера, связанным с защитой прав и законных интересов инвалидов;

18) административные истцы — по административным делам о госпитализации гражданина в медицинскую организацию, оказывающую психиатрическую помощь в стационарных условиях, в недобровольном порядке и (или) о психиатрическом освидетельствовании гражданина в недобровольном порядке;

19) государственные органы, органы местного самоуправления, выступающие по делам, рассматриваемым Верховным Судом Российской Федерации, судами общей юрисдикции, мировыми судьями, в качестве истцов (административных истцов) или ответчиков (административных ответчиков);

21) авторы результата интеллектуальной деятельности — по искам о предоставлении им права использования результата интеллектуальной деятельности, исключительное право на который принадлежит другому лицу (принудительная лицензия).

2. От уплаты государственной пошлины по делам, рассматриваемым Верховным Судом Российской Федерации в соответствии с гражданским процессуальным законодательством Российской Федерации и законодательством об административном судопроизводстве, судами общей юрисдикции, мировыми судьями, с учетом положений пункта 3 настоящей статьи освобождаются:

1) общественные организации инвалидов, выступающие в качестве истцов (административных истцов) или ответчиков (административных ответчиков);

2) истцы (административные истцы) — инвалиды I или II группы;

3) ветераны Великой Отечественной войны, ветераны боевых действий, ветераны военной службы, обращающиеся за защитой своих прав, установленных законодательством о ветеранах;

4) истцы — по искам, связанным с нарушением прав потребителей;

5) истцы — пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации, — по искам имущественного характера, по административным искам имущественного характера к Пенсионному фонду Российской Федерации, негосударственным пенсионным фондам либо к федеральным органам исполнительной власти, осуществляющим пенсионное обеспечение лиц, проходивших военную службу.

3. При подаче в суды общей юрисдикции, а также мировым судьям исковых заявлений имущественного характера, административных исковых заявлений имущественного характера и (или) исковых заявлений (административных исковых заявлений), содержащих одновременно требования имущественного и неимущественного характера, плательщики, указанные в пункте 2 настоящей статьи, освобождаются от уплаты государственной пошлины в случае, если цена иска не превышает 1000000 рублей. В случае, если цена иска превышает 1000000 рублей, указанные плательщики уплачивают государственную пошлину в сумме, исчисленной в соответствии с подпунктом 1 пункта 1 статьи 333.19 настоящего Кодекса и уменьшенной на сумму государственной пошлины, подлежащей уплате при цене иска 1000000 рублей.

От уплаты государственной пошлины по делам, рассматриваемым Верховным Судом РФ в соответствии с арбитражным процессуальным законодательством РФ , арбитражными судами, на основании удостоверения установленного образца, освобождаются физические лица — участники и инвалиды Великой Отечественной войны (подпункт 12 пункта 1, пункт 2 статьи 333.35 Налогового кодекса РФ).

По ходатайству заинтересованного лица, исходя из его имущественного положения, арбитражный суд вправе освободить это лицо от уплаты государственной пошлины, либо уменьшить ее размер, а также отсрочить (рассрочить) ее уплату (пункт 2 статьи 333.22, 333.41 Налогового кодекса РФ).

Статьей 333.37 Налогового кодекса РФ установлены иные льготы при обращении в суды общей юрисдикции. Ниже приведен текст данной правовой нормы.

Статья 333.37. Льготы при обращении в Верховный Суд Российской Федерации, арбитражные суды

1. От уплаты государственной пошлины по делам, рассматриваемым Верховным Судом Российской Федерации в соответствии с арбитражным процессуальным законодательством Российской Федерации, арбитражными судами, освобождаются:

1) прокуроры и иные органы, обращающиеся в Верховный Суд Российской Федерации, арбитражные суды в случаях, предусмотренных законом, в защиту государственных и (или) общественных интересов;

1.1) государственные органы, органы местного самоуправления, выступающие по делам, рассматриваемым Верховным Судом Российской Федерации, арбитражными судами, в качестве истцов или ответчиков;

2) истцы по искам, связанным с нарушением прав и законных интересов ребенка;

3) авторы результата интеллектуальной деятельности — по искам о предоставлении им права использования результата интеллектуальной деятельности, исключительное право на который принадлежит другому лицу (принудительная лицензия).

2. От уплаты государственной пошлины по делам, рассматриваемым Верховным Судом Российской Федерации в соответствии с арбитражным процессуальным законодательством Российской Федерации, арбитражными судами, с учетом положений пункта 3 настоящей статьи освобождаются:

1) общественные организации инвалидов, выступающие в качестве истцов и ответчиков;

2) истцы — инвалиды I и II группы.

3. При подаче в арбитражные суды исковых заявлений имущественного характера и (или) исковых заявлений, содержащих одновременно требования имущественного и неимущественного характера, плательщики, указанные в пункте 2 настоящей статьи, освобождаются от уплаты государственной пошлины в случае, если цена иска не превышает 1000000 рублей. В случае, если цена иска превышает 1000000 рублей, указанные плательщики уплачивают государственную пошлину в сумме, исчисленной в соответствии с подпунктом 1 пункта 1 статьи 333.21 настоящего Кодекса и уменьшенной на сумму государственной пошлины, подлежащей уплате при цене иска 1000000 рублей.

Статьей 333.20 Налогового кодекса РФ по делам, рассматриваемым Верховным Судом РФ в соответствии с гражданским процессуальным законодательством РФ и законодательством об административном судопроизводстве, судами общей юрисдикции, мировыми судьями, установлены следующие особенности при уплате государственной пошлины:

1) при подаче исковых заявлений, а также административных исковых заявлений, содержащих требования как имущественного, так и неимущественного характера, одновременно уплачиваются государственная пошлина, установленная для исковых заявлений имущественного характера, и государственная пошлина, установленная для исковых заявлений неимущественного характера;

2) цена иска (административного иска), по которой исчисляется государственная пошлина, определяется истцом (административным истцом), а в случаях, установленных законодательством, судьей по правилам, установленным гражданским процессуальным законодательством Российской Федерации, законодательством об административном судопроизводстве;

3) при подаче исковых заявлений о разделе имущества, находящегося в общей собственности, а также при подаче исковых заявлений о выделе доли из указанного имущества, о признании права на долю в имуществе размер государственной пошлины исчисляется в следующем порядке:

если спор о признании права собственности истца (истцов) на это имущество ранее не решался судом — в соответствии с подпунктом 1 пункта 1 статьи 333.19 настоящего Кодекса (примечание: то есть как при подаче искового заявления имущественного характера, административного искового заявления имущественного характера, подлежащего оценке);

если ранее суд вынес решение о признании права собственности истца (истцов) на указанное имущество — в соответствии с подпунктом 3 пункта 1 статьи 333.19 настоящего Кодекса (примечание: то есть как при подаче искового заявления имущественного характера, не подлежащего оценке, а также искового заявления неимущественного характера);

4) при предъявлении встречного иска, встречного административного иска, а также заявлений о вступлении в дело третьих лиц, заявляющих самостоятельные требования относительно предмета спора, государственная пошлина уплачивается в соответствии с положениями статьи 333.19 настоящего Кодекса (примечание: то есть в общем порядке, как при подаче искового заявления);

5) при замене по определению суда выбывшей стороны ее правопреемником (в случае смерти физического лица, реорганизации организации, уступки требования, перевода долга и в других случаях перемены лиц в обязательствах) государственная пошлина уплачивается таким правопреемником, если она не была уплачена замененной стороной;

6) в случае выделения судьей одного искового требования (административного искового требования) или нескольких из соединенных исковых требований (административных исковых требований) в отдельное производство государственная пошлина, уплаченная при предъявлении иска (административного иска), не пересчитывается и не возвращается. По делам, выделенным в отдельное производство, государственная пошлина повторно не уплачивается;

7) при подаче кассационной жалобы соучастниками и третьими лицами, выступающими в процессе на той же стороне, что и лицо, подавшее кассационную жалобу, заинтересованными лицами по делам, рассматриваемым в порядке административного судопроизводства, государственная пошлина не уплачивается;

8) в случае, если истец, административный истец освобожден от уплаты государственной пошлины в соответствии с настоящей главой, государственная пошлина уплачивается ответчиком, административным ответчиком (если он не освобожден от уплаты государственной пошлины) пропорционально размеру удовлетворенных судом исковых требований, административных исковых требований, а в случаях, предусмотренных законодательством об административном судопроизводстве, в полном объеме;

9) при затруднительности определения цены иска в момент его предъявления размер государственной пошлины предварительно устанавливается судьей с последующей доплатой недостающей суммы государственной пошлины на основании цены иска, определенной судом при разрешении дела, в срок, установленный подпунктом 2 пункта 1 статьи 333.18 настоящего Кодекса (примечание: то есть в десятидневный срок со дня вступления в законную силу решения суда);

10) при увеличении истцом размера исковых требований недостающая сумма государственной пошлины доплачивается в соответствии с увеличенной ценой иска в срок, установленный подпунктом 2 пункта 1 статьи 333.18 настоящего Кодекса. При уменьшении истцом размера исковых требований сумма излишне уплаченной государственной пошлины возвращается в порядке, предусмотренном статьей 333.40 настоящего Кодекса. В аналогичном порядке определяется размер государственной пошлины, если суд в зависимости от обстоятельств дела выйдет за пределы заявленных истцом требований;

11) при подаче исковых заявлений об истребовании наследниками принадлежащей им доли имущества государственная пошлина уплачивается в том порядке, который установлен при подаче исковых заявлений имущественного характера, не подлежащих оценке, если спор о признании права собственности на это имущество судом ранее был разрешен;

12) при подаче исковых заявлений о расторжении брака с одновременным разделом совместно нажитого имущества супругов государственная пошлина уплачивается в размерах, установленных как для исковых заявлений о расторжении брака, так и для исковых заявлений имущественного характера;

13) при отказе в принятии к рассмотрению искового заявления, административного искового заявления или заявления о вынесении судебного приказа уплаченная государственная пошлина при предъявлении иска, административного иска или заявления о вынесении судебного приказа засчитывается в счет подлежащей уплате государственной пошлины.

Статьей 333.22 Налогового кодекса РФ по делам, рассматриваемым Верховным Судом РФ в соответствии с арбитражным процессуальным законодательством РФ, арбитражными судами, установлены следующие особенности при уплате государственной пошлины:

1) при подаче исковых заявлений, содержащих одновременно требования как имущественного, так и неимущественного характера, одновременно уплачиваются государственная пошлина, установленная для исковых заявлений имущественного характера, и государственная пошлина, установленная для исковых заявлений неимущественного характера;

2) цена иска определяется истцом, а в случае неправильного указания цены иска — арбитражным судом. В цену иска включаются указанные в исковом заявлении суммы неустойки (штрафов, пеней) и проценты;

3) при увеличении истцом размера исковых требований недостающая сумма государственной пошлины доплачивается в соответствии с увеличенной ценой иска в срок, установленный подпунктом 2 пункта 1 статьи 333.18 настоящего Кодекса. При уменьшении истцом размера исковых требований сумма излишне уплаченной государственной пошлины возвращается в порядке, предусмотренном статьей 333.40 настоящего Кодекса. В аналогичном порядке определяется размер государственной пошлины, если суд в зависимости от обстоятельств дела выйдет за пределы заявленных истцом требований. Цена иска, состоящего из нескольких самостоятельных требований, определяется исходя из суммы всех требований;

4) в случае, если истец освобожден от уплаты государственной пошлины в соответствии с настоящей главой, государственная пошлина уплачивается ответчиком (если он не освобожден от уплаты государственной пошлины) пропорционально размеру удовлетворенных арбитражным судом исковых требований;

5) при подаче заявлений о возврате (возмещении) из бюджета денежных средств государственная пошлина уплачивается исходя из оспариваемой денежной суммы в размерах, установленных подпунктом 1 пункта 1 статьи 333.21 настоящего Кодекса;

6) при подаче заявлений о пересмотре в порядке надзора судебных актов при условии, что судебные акты не были обжалованы в кассационной инстанции.

Основания и порядок возврата или зачета государственной пошлины приведены в статье 333.40 Налогового кодекса РФ.

Уплаченная государственная пошлина подлежит возврату частично или полностью в случае:

1) уплаты государственной пошлины в большем размере, чем это предусмотрено настоящей главой;

2) возвращения заявления, жалобы или иного обращения или отказа в их принятии судами либо отказа в совершении нотариальных действий уполномоченными на то органами и (или) должностными лицами. Если государственная пошлина не возвращена, ее сумма засчитывается в счет уплаты государственной пошлины при повторном предъявлении иска, административного иска, если не истек трехгодичный срок со дня вынесения предыдущего решения и к повторному иску, административному иску приложен первоначальный документ об уплате государственной пошлины;

3) прекращения производства по делу (административному делу) или оставления заявления (административного искового заявления) без рассмотрения Верховным Судом Российской Федерации, судами общей юрисдикции или арбитражными судами.

При заключении мирового соглашения до принятия решения Верховным Судом Российской Федерации, арбитражными судами возврату истцу подлежит 50 процентов суммы уплаченной им государственной пошлины. Данное положение не применяется в случае, если мировое соглашение заключено в процессе исполнения судебного акта.

Не подлежит возврату уплаченная государственная пошлина при добровольном удовлетворении ответчиком (административным ответчиком) требований истца (административного истца) после обращения указанных истцов в Верховный Суд Российской Федерации, арбитражный суд и вынесения определения о принятии искового заявления (административного искового заявления) к производству, а также при утверждении мирового соглашения, соглашения о примирении Верховным Судом Российской Федерации, судом общей юрисдикции.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины подается плательщиком государственной пошлины в орган (должностному лицу), уполномоченный совершать юридически значимые действия, за которые уплачена (взыскана) государственная пошлина.

К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины прилагаются подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, — копии указанных платежных документов.

Решение о возврате плательщику излишне уплаченной (взысканной) суммы государственной пошлины принимает орган (должностное лицо), осуществляющий действия, за которые уплачена (взыскана) государственная пошлина.

Возврат излишне уплаченной (взысканной) суммы государственной пошлины осуществляется органом Федерального казначейства.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, подается плательщиком государственной пошлины в налоговый орган по месту нахождения суда, в котором рассматривалось дело.

К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым судами общей юрисдикции, арбитражными судами, Верховным Судом Российской Федерации, Конституционным Судом Российской Федерации и конституционными (уставными) судами субъектов Российской Федерации, мировыми судьями, прилагаются решения, определения и справки судов об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной (взысканной) суммы государственной пошлины, а также подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, — копии указанных платежных документов.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины может быть подано в течение трех лет со дня уплаты указанной суммы.

Возврат излишне уплаченной (взысканной) суммы государственной пошлины производится в течение одного месяца со дня подачи указанного заявления о возврате.

Плательщик государственной пошлины имеет право на зачет излишне уплаченной (взысканной) суммы государственной пошлины в счет суммы государственной пошлины, подлежащей уплате за совершение аналогичного действия.

Указанный зачет производится по заявлению плательщика, предъявленному в уполномоченный орган (должностному лицу), в который (к которому) он обращался за совершением юридически значимого действия. Заявление о зачете суммы излишне уплаченной (взысканной) государственной пошлины может быть подано в течение трех лет со дня принятия соответствующего решения суда о возврате государственной пошлины из бюджета или со дня уплаты этой суммы в бюджет. К заявлению о зачете суммы излишне уплаченной (взысканной) государственной пошлины прилагаются: решения, определения и справки судов, органов и (или) должностных лиц, осуществляющих действия, за которые уплачивается государственная пошлина, об обстоятельствах, являющихся основанием для полного возврата государственной пошлины, а также платежные поручения или квитанции с подлинной отметкой банка, подтверждающие уплату государственной пошлины.

Возврат или зачет излишне уплаченных (взысканных) сумм государственной пошлины производится в порядке, установленном главой 12 Налогового кодекса РФ.

tolkjurist.ru