Оглавление:

Реестры отчетности это

Единый реестр субъектов МСП: системное решение проблем малого бизнеса?

На 1 августа запланировано размещение в свободном доступе первой редакции единого реестра субъектов малого и среднего предпринимательства (далее – реестр субъектов МСП). Напомним, ст. 4.1 Федерального закона от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (далее – закон о развитии МСП), которая предусматривает создание этого нового информационного ресурса, начала свое действие в начале июля (п. 3 ст. 10 Федерального закона от 29 декабря 2015 г. № 408-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»; далее – Закон № 408-ФЗ).

На 1 августа запланировано размещение в свободном доступе первой редакции единого реестра субъектов малого и среднего предпринимательства (далее – реестр субъектов МСП). Напомним, ст. 4.1 Федерального закона от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (далее – закон о развитии МСП), которая предусматривает создание этого нового информационного ресурса, начала свое действие в начале июля (п. 3 ст. 10 Федерального закона от 29 декабря 2015 г. № 408-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»; далее – Закон № 408-ФЗ).

Согласно задумке авторов закона, реестр субъектов МСП объединит информацию обо всех без исключения юридических лицах и ИП, которые соответствуют условиям отнесения к субъектам МСП и позволит этим хозяйствующим субъектам избежать необходимости подтверждать свой статус малого или среднего предприятия каждый раз обращаясь за господдержкой, а также участвуя в госзакупках. А кроме того, добавляют в пресс-службе Минэкономразвития России, создание такого реестра даст возможность снизить затраты крупных компаний в связи с поиском потенциальных поставщиков из числа малых и средних предприятий и повысить качество проработки мер поддержки малого и среднего предпринимательства.

Статус субъекта МСП дает ИП или юридическому лицу ряд преимуществ, по сравнению с крупным бизнесом. Так, они пользуются правом на упрощенное ведение бухгалтерского учета и кассовых операций, упрощенный порядок статистического контроля. Субъекты МСП имеют также преимущества при участии в размещении государственных и муниципальных заказов. Кроме того, для них действует особый порядок приватизации арендуемого государственного и муниципального недвижимого имущества.

Также статус субъекта МСП необходим для исключения из плана проверок в рамках «надзорных каникул» с начала 2016 года по 31 декабря 2018 года. Напомним, «надзорные каникулы» касаются практически всех видов надзорно-контрольных мероприятий и освобождают от визитов контролеров весь малый и средний бизнес (ст. 7 закона о развитии МСП, п. 1 ч. 2 ст. 6 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», п. 1, п. 6 ст. 26.1 Федерального закона от 26 декабря 2008 г. № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля»). Однако, для того, чтобы воспользоваться всеми этими привилегиями предпринимателям приходится собирать, подчас, солидный пакет документов. А прохождение положенных процедур нередко отнимает у бизнесмена не только время, но и деньги. Освободить малый и средний бизнес от ряда бюрократических процедур как раз и призван реестр МСП.

Рассмотрим, что представляет из себя новый реестр и как его создание отразится на повседневной жизни малого и среднего бизнеса.

Какие сведения попадут в реестр субъектов МСП

В первую очередь необходимо еще раз подчеркнуть, что наличие информации о том или ином хозяйствующем субъекте в реестре субъектов МСП автоматически подтверждает его соответствие определенным законом о развитии МСП критериям. Это основная идея разработчиков Закона № 408-ФЗ, реализация которой должно облегчить жизнь российским предпринимателям (ч. 1 ст. 4.1 закона о развитии МСП).

В действующей редакции закона о развитии МСП приведен перечень сведений о субъекте МСП, которые включаются в реестр. Так, в реестр будут включены сведения о:

- регистрационных данных экономического субъекта (наименование, ИНН, место нахождения, категория МСП, код ОКВЭД и т. д.);

- имеющихся у предприятия или ИП лицензиях;

- производимой продукции, с указанием на соответствие такой продукции критериям отнесения к инновационной продукции, высокотехнологичной продукции;

- включении юрлица или ИП в число участников программ партнерства в соответствии с Федеральным законом от 18 июля 2011 года № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» (далее – Закон № 223-ФЗ);

- наличии у субъекта МСП в предшествующем календарном году контрактов, заключенных в соответствии с Федеральным законом от 5 апреля 2013 года № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» и Законом № 223-ФЗ (подп. 1 – 11 ч. 3 ст. 4.1 закона о развитии МСП).

Кроме этих сведений, в результате июльских поправок была предусмотрена возможность дополнить реестр МСП дополнительной информацией о хозяйствующих субъектах в соответствии с требованиями иных федеральных законов, или по решению правительства. Однако пока эта возможность не реализована на практике (п. 12 ч. 3 ст. 4.1 закона о развитии МСП).

Таким образом, новый информационный ресурс позволит не только подтвердить статус субъекта МСП, но и расскажет потенциальным заказчикам продукции и услуг о перспективах сотрудничества с тем или иным предприятием или ИП.

Как реестр будет наполняться информацией о субъектах МСП

За ведение и наполнение данными реестра МСП отвечает ФНС России. Она же будет обеспечивать доступ к нему, который будет открытым и бесплатным. Как отмечают представители службы, ознакомиться с содержимым реестра можно будет на официальном сайте ФНС России. Доступ к информационному ресурсу будет обеспечен в разделе электронных сервисов на сайте www.nalog.ru (ч. 2, ч. 9 ст. 4.1 закона о развитии МСП, ответ на обращение, опубликованный на официальном сайте ФНС России «www.nalog.ru», июнь 2016 г.).

Как неоднократно подчеркивало Минэкономразвития России, присвоение статуса субъекта МСП хозяйствующим субъектам и внесение об этом данных в реестр субъектов МСП, будет происходить автоматически, на основе уже имеющихся в распоряжении федеральных органов власти данных. Отдельно подчеркивается отсутствие дополнительных административных процедур, связанных с предоставлением предпринимателями и юридическими лицами дополнительных документов для этого. Так, реестр субъектов МСП будет сформирован на основании сведений:

- содержащихся в налоговой отчетности (документах, связанных с применением специальных налоговых режимов);

- содержащихся в ЕГРЮЛ и ЕГРИП;

- поступивших от других органов государственной власти и уполномоченных организаций (ч. 4, ч. 6 ст. 4.1 закона о развитии МСП).

Таким образом, полнота и достоверность содержащихся в реестре сведений зависит не только от качества работы оператора информационного ресурса, но и от дисциплинированности самих субъектов МСП. Тем не менее, сведения о производимой продукции, об участии в программах партнерства с заказчиками, о наличии заключенных госконтрактов, субъекты МСП будут представлять самостоятельно в форме электронных документов, посредством функционала сайта ФНС России с использованием квалифицированной электронной подписи (ч. 8 ст. 4.1 закона о развитии МСП).

При этом специального порядка проверки достоверности вносимых в реестр сведений не предусмотрено. Как отмечают в Минэкономразвития России, малые и средние предприятия будут самостоятельно нести риски представления недостоверной информации. А в отношении данных, на основании которых ФНС России вносятся сведения, применяются обычные процедуры проверки, используемые для верификации сведений, содержащихся в представляемой предпринимателями налоговой отчетности.

Сведения о юрлицах и ИП, отвечающих условиям отнесения к субъектам МСП, установленным ст. 4 закона о развитии МСП, будут вноситься в реестр ежегодно 10 августа на основании данных, которыми располагала ФНС России на 1 июля текущего календарного года. Таким образом, как отмечают в пресс-службе Минэкономразвития России, если, допустим, ИП или юрлицо не представили сведения о среднесписочной численности работников за предшествующий календарный год, или налоговую отчетность, позволяющую определить величину дохода, полученного от осуществления предпринимательской деятельности, ФНС России не внесет предприятие в единый реестр субъектов малого и среднего предпринимательства в текущем году (п. 1 ч. 5 ст. 4.1 закона о развитии МСП).

Между тем информация о вновь созданных юрлицах и вновь зарегистрированных ИП будет попадать в реестр субъектов МСП ежемесячно – 10-го числа месяца, следующего за месяцем внесения сведений о них в ЕГРЮЛ и ЕГРИП. Напомним, такие хозяйствующие субъекты, в соответствии с законодательством о развитии МСП относятся к микропредприятиям. А о том, что хозяйствующий субъект является вновь созданным, в реестре будет сделана специальная пометка, действительная до 10 августа следующего после его регистрации в ЕГРЮЛ или ЕГРИП года. В то же время основным критерием отнесения таких юрлиц и ИП к субъектам МСП и основанием внесения сведений о них в реестр, является структура их уставного капитала, без учета условий по ограничению среднесписочной численности и доходов (ч. 3 ст. 4, п. 6 ч. 3, п. 2, п. 4 ч. 5 ст. 4.1 закона о развитии МСП).

Следует также отметить, что в первоначальной редакции реестра субъектов МСП окажутся как юрлица и ИП, соответствующие требованиям закона о развитии МСП в редакции, действовавшей до 1 января 2016 года, так и юрлица, созданные в период с 1 декабря 2015 года по 1 июля 2016 года. Также 1 августа в реестр попадут сведения о производственных кооперативах, сельскохозяйственных потребительских кооперативах, крестьянских (фермерских) хозяйствах, которые были созданы в период с 1 декабря 2015 года по 1 июля 2016 года, а также сведения об индивидуальных предпринимателях, зарегистрированных в период с 1 января 2016 года по 1 июля 2016 года (п. 7, п. 9-10 ст. 10 Закона № 408-ФЗ). Таким образом, с учетом предусмотренного Законом № 408-ФЗ переходного периода, в реестр 1 августа должны попасть все без исключения предприятия и ИП, отвечающие признакам субъекта МСП на момент запуска информационного ресурса. При этом те субъекты МСП, которые уже отвечают требованиям ст. 4 закона о развитии МСП, и получают господдержку до 1 августа этого года, сохранят на нее право до конца 2016 года (п. 11 ст. 10 Закона N 408-ФЗ).

Что будет происходить с данными о субъектах МСП после попадания в реестр

Нужно добавить, что актуализироваться данные реестра субъектов МСП, в случае изменения их статуса, будут ежемесячно, также 10-го числа месяца, следующего за месяцем поступления в ФНС России обновленных сведений. Так, ежемесячно будет обновляться информация о:

- изменении регистрационных данных субъектов МСП;

- юридических лицах, ИП, прекративших свою деятельность;

- производимой продукции, участии в закупках товаров, работ, услуг для нужд органов государственной власти, органов местного самоуправления и отдельных видов юридических лиц (п. 3-4, п. 6 ч. 3 ст. 4.1 закона о развитии МСП).

Храниться сведения о субъекте МСП будут в реестре на протяжении пяти календарных лет, причем, как пояснили в пресс-службе Минэкономразвития России, вне зависимости от того, сохранил ли субъект МСП свой статус или нет. А если же предприниматель будет исключен из реестра субъектов МСП, то об этом в реестре будет сделана только соответствующая отметка, однако данные об этом хозяйствующем субъекте в перечне останутся на весь пятилетний срок (п. 5 ч. 5 ст. 4.1 закона о развитии МСП, п. 6 ст. 10 Закона № 408-ФЗ).

Исключаться из реестра будут те субъекты МСП, которые:

- не представили в ФНС России сведения о среднесписочной численности работников за предшествующий календарный год;

- не отчитались по уплаченным налогам;

- перестали отвечать условиям отнесения к субъекта МСП в соответствии со ст. 4 закона о развитии МСП, а также деятельность которых прекращена в установленном порядке (п. 5, п. 7 ч. 5 ст. 4.1 закона о развитии МСП).

Запуск единого реестра субъектов МСП станет ощутимым подспорьем в деле развития малого и среднего предпринимательства. Причем важно, что бенефициарами этого процесса являются в первую очередь предприниматели, а не чиновники. При этом необходимо, чтобы информационная система заработала без сбоев с самого первого дня – ведь от этого может зависеть успех того или иного коммерческого предприятия.

В то же время, заместитель Исполнительного директора «ОПОРЫ РОССИИ» по правовым вопросам и экспертизе Иван Ефременков надеется, что предприниматели не столкнутся с отказами в предоставлении господдержки из-за отсутствия сведений о них в реестре после его запуска. «Но мы планируем в первые месяцы работы реестра мониторить, совместно с предпринимателями, качество его работы и оперативно информировать о выявленных недочетах структуры, ответственные за работу этого информационного ресурса», – подчеркнул эксперт.

Тем не менее, эксперты рассчитывают, что реальный эффект от предложенных нововведений предприниматели смогут ощутить уже сразу после момента запуска реестра. А дебют этого информационного ресурса, напомним, состоится 1 августа.

Информационная система «ОТР: Госуслуги и реестры» автоматизирует процессы оказания государственных (муниципальных) услуг и исполнения государственных (муниципальных) функций.

Масштабируемая и гибкая в настройке система — универсальная платформа для реализации процессов предоставления государственных и других аналогичных услуг.

Автоматизированная ИС «ОТР: Госуслуги и реестры»

Построенная на свободном ПО система позволяет оперативно реагировать на изменения в законодательстве в части оказания услуг и интегрировать ее с другими межведомственными ИС, в том числе через СМЭВ.

Платформа «ОТР: Госуслуги и реестры» дает высокий потенциал развития функциональных возможностей: система электронного обслуживания и взаимодействия может стать единой информационной средой и площадкой для всесторонней коммуникации сотрудников.

Когда нужна система «ОТР: Гoсуслуги и реестры»

Ваша организация занимается предоставлением каких-либо услуг, но еще не внедрила средства автоматизации?

Хотите внедрить дистанционные формы взаимодействия и оказывать услуги в электронном виде?

Сотрудники постоянно нарушают регламентные сроки оказания услуг?

Формирование сводной отчетности занимает значительное время?

Необходимо организовать электронное взаимодействие с другими организациями?

Вы слышали о межведе, но не знаете, что это такое?

Узнайте больше о наших возможностях

Наш менеджер свяжется с Вами и ответит на вопросы. [email protected]

Базовые функции системы с точки зрения госуслуг

- Прием и регистрация заявлений на предоставление услуг, в том числе через портал госуслуг.

- Автоматизированные запрос, получение и проверка межведомственных сведений.

- Согласование и утверждение итогового решения по услуге/функции.

- Выдача результатов услуги/функции в электронном виде с использованием персональной ЭП.

- Информирование на портале госуслуг о ходе обработки заявления.

- Ведение официальных реестров информации по субъектам и объектам правоотношений.

- Публичное предоставление сведений из реестров информации.

- Прием и первичное рассмотрение заявки на оказание услуги.

- Рассмотрение заявки по существу.

- Согласование решения по заявке.

- Утверждение решения по заявке. Результаты оформляются документально и сохраняются в системе. Возможно возвращение на доработку. Заявитель информируется о результатах.

- снять интеграционную нагрузку с основного сервера системы, разместив его на отдельном сервере;

- защитить все решение от хакерских атак – в случае ddos-атаки перестает функционировать только данный модуль, а не вся система;

- хранить всю интеграционную логику (расписания обмена, правила конвертации и т.д.) независимо от основной системы.

Система построена по модульному принципу

Модуль «Услуги/функции»

Основной модуль, с которым работают конечные пользователи. Услуга оказывается этапами, которые настраиваются в зависимости от задач и требований к системе.

Модуль «Интеграция»

Модуль обеспечивает все интеграционные взаимодействия, включая прием заявлений, межведомственные запросы, информирование заявителя и оповещение смежных систем о текущем статусе. Доставка сообщений гарантирована.

Модуль независим от остальных модулей, что позволяет:

Модуль «Аналитика»

Аналитика позволяет пользователям настраивать перечень формируемых отчетов, получать полное представление о ходе оказания услуги, собирать и консолидировать информацию для формирования отчетов в виде диаграмм, таблиц, графиков.

Отчеты экспортируются в любой удобный для последующей обработки формат: MS Excel, HTML, PDF и т.д. - Наличие предустановленных отчетов.

- Построения отчетов с нуля.

- Построение сводной отчетности.

- Быстрое изменение детализации аналитики.

Модуль «Настройка и управление»

Инструмент администрирования и настройки параметров системы. Включает ведение нормативно-справочной информации (НСИ).

- Управление справочниками и классификаторами, включая автоматическое формирование НСИ по данным смежных ИС.

- Управление правами доступа пользователей с использованием ролевой модели.

- Управление общими настройками системы.

- Настройка бизнес-процессов оказания услуг и выполнения функций.

- Настройка правил обработки сведений, полученных из внешних источников.

Результаты внедрения ОТР: Госуслуги и реестры

Нет необходимости в личном посещении пользователем госорганизаций

Сокращение трудозатрат на внесение заявления в ведомственные ИС – заявитель сам вводит все необходимые сведения.

Полностью автоматическое межведомственное взаимодействие.

Возможность перехода на дистанционное оказание услуг.

Продукт полностью соответствует 152-ФЗ «О персональных данных», допускается использовать как Государственную информационную систему.

Мощные интеграционные компоненты обеспечивают простую интеграцию с системами, построенными на базе различных технологических платформ.

Пример внедрения

На основе «ОТР: Госуслуги и реестры» мы разработали автоматизированную систему ведения реестра выданных пропусков, которые предоставляют право на въезд и передвижение грузового автотранспорта в зонах ограничения его движения в г. Москве (АС ОВГА).

АС ОВГА используется уже несколько лет и является частью глобального проекта «Информационный город», созданного по инициативе мэра Москвы. Пользователи АС ОВГА – Департамент транспорта и развития дорожно-транспортной инфраструктуры города Москвы и подведомственные организации.

Бухгалтерская отчетность (финансовая отчетность)

Определение

Бухгалтерская (финансовая) отчетность – необходимая пользователям этой отчетности для принятия экономических решений информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными законом «О бухгалтерском учете», представленная в удобном пользователям, стандартизированном формате (п. 1 ст. 3, п. 1 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ.

Периодичность составления бухгалтерской (финансовой) отчетности

Экономический субъект в обязательном порядке составляет годовую бухгалтерскую (финансовую) отчетность (п. 2 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ).

Промежуточная бухгалтерская (финансовая) отчетность (за отчетный период менее года) составляется экономическим субъектом в случаях, когда законодательством, договорами, учредительными документами или решениями собственника экономического субъекта установлена обязанность ее представления (п. 4 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ).

Состав бухгалтерской (финансовой) отчетности

Промежуточная бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса и отчета о финансовых результатах, если иное не установлено законодательством, договорами, учредительными документами или решениями собственника экономического субъекта (п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99).

Состав годовой бухгалтерской (финансовой) отчетности зависит от категории экономического субъекта:

- ИП, а также находящиеся на территории РФ филиалы, представительства или иные структурные подразделения организации, созданной в соответствии с законодательством иностранного государства, — в случае, если в соответствии с налоговым законодательством РФ они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством – могут не составлять бухгалтерскую (финансовую) отчетность (п. 2 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ);

- субъекты малого предпринимательства, некоммерческие организации, организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года N 244-ФЗ «Об инновационном центре «Сколково» (за исключением организаций, указанных ниже) – могут составлять упрощенную бухгалтерскую (финансовую) отчетность (п. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ);

прочие организации, включая организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту, ЖСК, кредитные потребительские кооперативы, микрофинансовые организации, организации государственного сектора, политические партии, их региональные отделения или иные структурные подразделения, коллегии адвокатов, адвокатские бюро, юридические консультации, адвокатские палаты, нотариальные палаты, некоммерческие организации, включенные в предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12 января 1996 года N 7-ФЗ «О некоммерческих организациях» реестр некоммерческих организаций, выполняющих функции иностранного агента – должны составлять бухгалтерскую (финансовую) отчетность в общем порядке (п. 5 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ).

Упрощенная годовая бухгалтерская (финансовая) отчетность состоит из (п. 6 Приказа Минфина России от 02.07.2010 N 66н):

отчета о финансовых результатах;

отчета о целевом использовании средств (только для НКО);

приложений к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств, в которых приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Общий порядок предусматривает оформление в составе годовой бухгалтерской (финансовой) отчетности (п.п. 1 и 2 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п.п. 28 – 31 ПБУ 4/99):

отчета об изменениях капитала;

отчета о движении денежных средств;

приложений к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств, в которых приводится информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Формы бухгалтерской (финансовой) отчетности

Формы годовой бухгалтерской (финансовой) отчетности установлены:

для упрощенной бухгалтерской (финансовой) отчетности — приложением № 5 к Приказу Минфина России от 02.07.2010 N 66н;

для бухгалтерской (финансовой) отчетности, составляемой в общем порядке — приложениями №№ 1 и 2 к Приказу Минфина России от 02.07.2010 N 66н.

Промежуточная бухгалтерская отчетность составляется по формам, установленным законодательством, договорами, учредительными документами или решениями собственника экономического субъекта (п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99).

Содержание бухгалтерской (финансовой) отчетности

Содержание бухгалтерской (финансовой) отчетности устанавливается ПБУ 4/99, а также Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. Приказом Минфина РФ от 29.07.1998 N 34н).

Содержание Отчета о движении денежных средств установлено ПБУ 23/2011.

Внесение исправлений в бухгалтерскую (финансовую) отчетность

Правила внесения исправлений в бухгалтерскую отчетность установлены ПБУ 22/2010.

Особенности составления и представления бухгалтерской (финансовой) отчетности

Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта (п. 8 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ).

Промежуточная бухгалтерская (финансовая) отчетность утверждается в порядке, установленном законодательством, договорами, учредительными документами или решениями собственника экономического субъекта (п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99).

В большинстве случаев годовая бухгалтерская (финансовая) отчетность подлежит утверждению высшим органом управления компанией, а в ряде случаев – и обязательной публикации (п. 9 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ; пп. 6 п. 2 ст. 33 Закона «Об ООО»; пп. 11 п. 1 ст. 48 Закона «Об АО» и пр.).

В отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны (п. 11 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ).

Особенности составления и представления бухгалтерской (финансовой) отчетности:

при реорганизации юрлица – установлены ст. 16 Федерального закона от 06.12.2011 N 402-ФЗ;

при ликвидации юрлица – установлены ст. 17 Федерального закона от 06.12.2011 N 402-ФЗ;

состав, особенности составления и представления бухгалтерской (финансовой) отчетности организаций государственного сектора устанавливается Бюджетным кодексом, Приказом Минфина России от 28.12.2010 N 191н (п. 4 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ);

состав, особенности составления и представления бухгалтерской (финансовой) отчетности ЦБ устанавливается Федеральным законом от 10 июля 2002 года N 86-ФЗ (п. 5 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ).

Адреса и сроки представления бухгалтерской (финансовой) отчетности

Промежуточная бухгалтерская (финансовая) отчетность представляется заинтересованным лицам в сроки, установленные законодательством, договорами, учредительными документами или решениями собственника экономического субъекта (п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99).

Годовая бухгалтерская (финансовая) отчетность представляется всеми организациями (за исключением организаций государственного сектора и ЦБ РФ):

в орган государственной статистики по месту государственной регистрации не позднее трех месяцев после окончания отчетного периода в порядке, установленном Приказом Росстата от 31.03.2014 N 220. При представлении обязательного экземпляра составленной годовой бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, аудиторское заключение о ней представляется вместе с такой отчетностью либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом (п.п. 1 и 2 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ);

в налоговый орган по месту нахождения организации не позднее трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ).

Ответственность за нарушение законодательства в области бухгалтерской (финансовой) отчетности

За нарушение срока представления годовой бухгалтерской (финансовой) отчетности в налоговый орган налагается штраф по п. 1 ст. 126 НК РФ в размере 200 руб. за каждую непредставленную (несвоевременно представленную) форму (составляющую) бухгалтерской (финансовой отчетности). Также на должностное лицо такой организации может быть наложен административный штраф в размере от 300 до 500 руб. по п. 1 ст. 15.6 КоАП РФ.

За нарушение срока представления годовой бухгалтерской (финансовой) отчетности в орган государственной статистики на организацию может быть наложен административный штраф по ст. 19.7 КоАП РФ от 3 000 до 5 000 руб., на должностное лицо такой организации — в размере от 300 до 500 руб.

Искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов влечет наложение административного штрафа на должностных лиц в размере от 2 до 3 тыс. руб., за исключением случая исправления ошибки в установленном порядке (включая представление пересмотренной бухгалтерской отчетности) до утверждения бухгалтерской отчетности в установленном законодательством РФ порядке (ст. 15.11 КоАП РФ).

Где бесплатно получить бухгалтерскую отчетность конкретной фирмы?

Бухгалтерскую (финансовую) отчетность организаций собирает и публикует Росстат. На сайте Audit-it.ru есть специальный раздел, где можно получить бухгалтерскую отчетность более чем 2 млн. российских организаций, достаточно ввести ИНН искомой фирмы.

Инструменты для работы с отчетностью

Самыми популярными в России программами для ведения бухгалтерского учета являются продукты фирмы 1С.

Для финансового анализа по данным бухгалтерской отчетности существует инструмент «Ваш финансовый аналитик». Программа выдает готовый отчет о финансовом состоянии предприятия, анализируя ключевые формы бухгалтерской отчетности: Баланс и Отчет о финансовых результатах.

Для трансформации российской отчетности в отчетность, подготовленную в соответствии с международными стандартами (МСФО) существует онлайн-программа «Отчетность по МСФО + трансформация».

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

mcuns.ru

Как сформировать и отправить реестр больничных листов в ФСС?

На данный момент с помощью функционала сервиса 1С-Отчетность возможна отправка реестров сведений таких как:

- Реестр сведений в ФСС о пособиях по нетрудоспособности,

- Реестр сведений в ФСС о ежемесячных пособиях по уходу,

- Реестр сведений в ФСС о пособиях при рождении ребенка.

Отправка данных реестров сведений возможно только из конфигураций:

- «Бухгалтерия предприятия», редакция 3.0 (начиная с 3.0.41.48)

- «Зарплата и управление персоналом», редакция 2.5 и 3.0;

- «Зарплата и кадры бюджетного учреждения», редакция 1.0;

- «Управление производственным предприятием», редакция 1.3;

- «Комплексная автоматизация», редакция 1.1;

- «Уполномоченный представитель», редакция 1.0

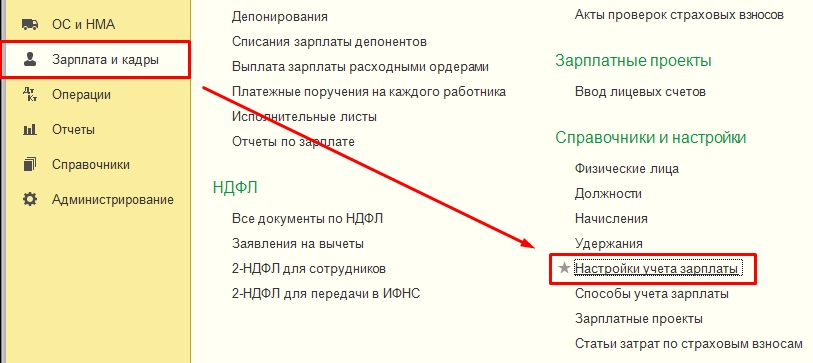

Для использования возможности программы по пилотному проекту в конфигурации «Бухгалтерия предприятия», редакции 3.0 , необходимо перейти «Зарплата и кадры» — «Настройки учета зарплаты»

Откройте строку необходимой организации

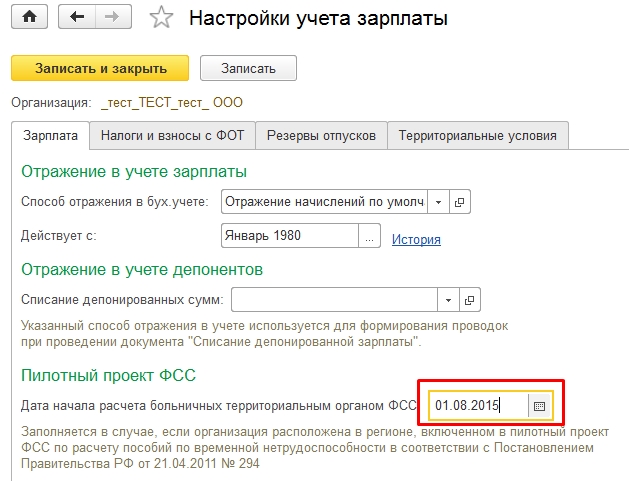

В настройках учета зарплаты, на закладке «Зарплата» заполнить поле «Дата начала расчета больничных территориальным органом ФСС»

Поле заполняется в случае, если организация расположена в регионе, включенном в пилотный проект ФСС по расчету пособий по временной нетрудоспособности в соответствии с Постановлением Правительства РФ от 21.04.2011 № 294

Формирование

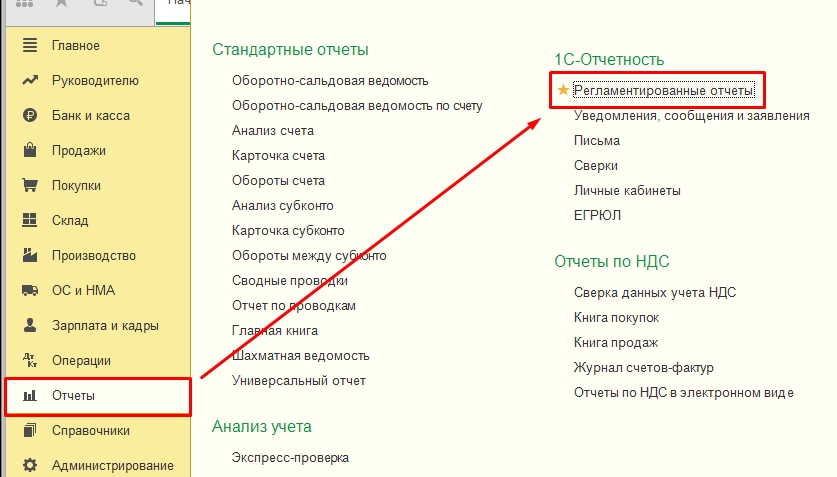

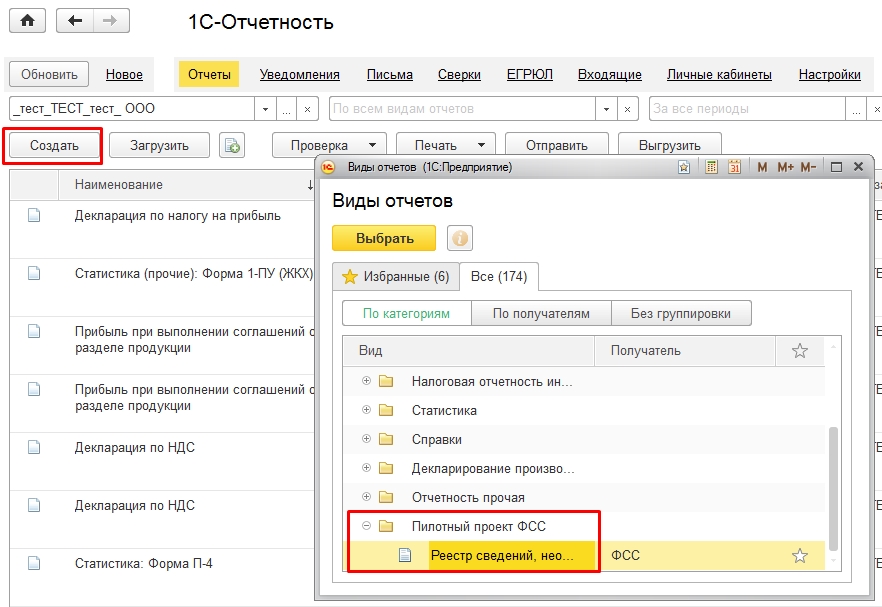

Для формирования реестра необходимо перейти в раздел «Отчеты» – «Регламентированные отчеты»(или «Зарплата и кадры» — «Передача в ФСС сведений о пособиях»).

Далее нажмите кнопку «Создать» и в открывшемся окне, в разделе «Пилотный проект ФСС» выберите и откройте «Реестр сведений, необходимый для назначения и выплаты пособий».

Перед Вами откроется форма реестра.

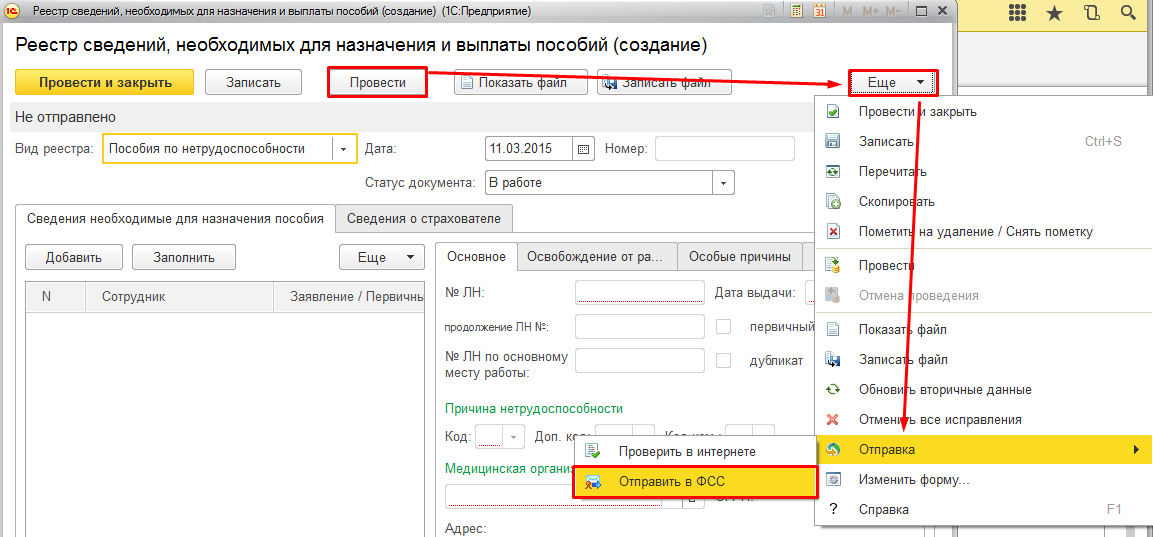

После заполнения формы реестра последовательно необходимо нажать на «Провести» → «Еще» → «Отправка» → «Отправить в ФСС» для того, чтобы сформировать и отправить реестр

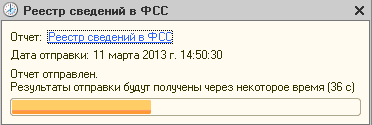

После нажатия кнопки «Отправить в ФСС», появится индикатор получения результатов от ФСС.

Если отчет принят и не содержал ошибок, то появится окно с протоколом обработки.

1c-report.ru