Страховую сумму по осаго увеличили

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди.

Выплаты по Европротоколу в 2018 году — максимальная сумма выплаты ОСАГО по Европротоколу при ДТП

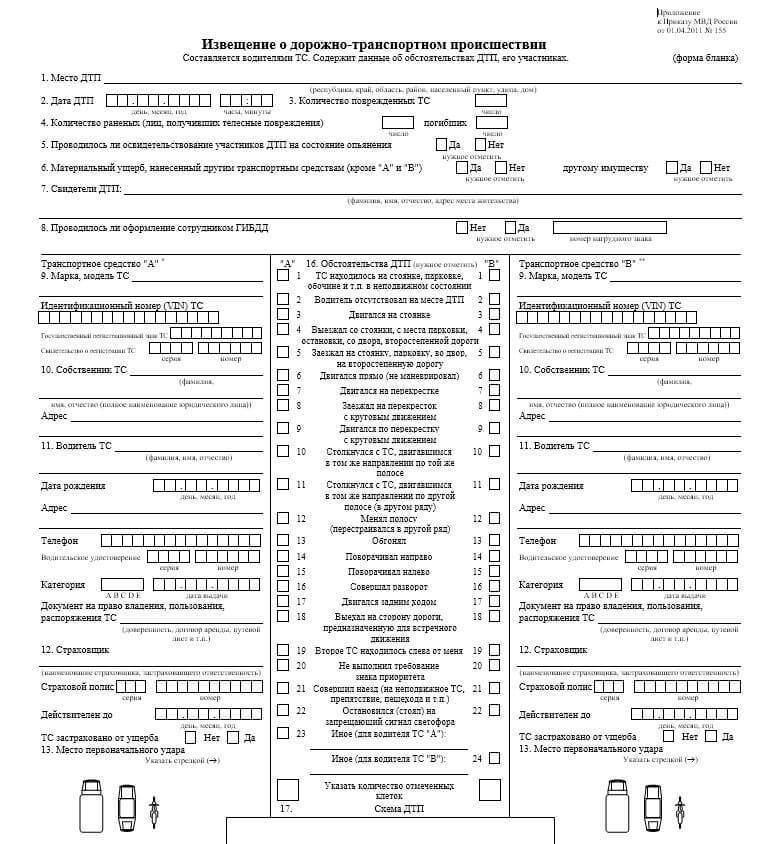

Если с выплатами по ОСАГО все понятно, когда оформление производится в присутствии сотрудников полиции, то в отношении Европротокола – не совсем. Извещение о ДТП не так давно появилось в нашем обиходе, но до сих пор пугает нас тем, что его нужно заполнять самостоятельно. Сегодня мы поговорим о выплатах, которые осуществляются при оформлении Европротокола.

Выплата ОСАГО по Европротоколу в 2018 году

Что такое Европротокол? Это особый бланк, который выдается страховщиком при оформлении полиса, для самостоятельного заполнения без присутствия полиции. Заполнив его, вы собираете все остальные документы и направляете их уже непосредственно в страховую компанию для получения страхового покрытия.

В августе 2014 года максимальный лимит по выплатам в данном случае составлял всего 25 000 рублей. Однако потом были приняты поправки, которые увеличили данную сумму до 50 000 рублей, но только при соблюдении условия, что договора у обоих водителей (виновника и пострадавшего), были заключены не ранее 2 августа 2014 года.

Следовательно, на сегодняшний день максимальная выплата по Европротоколу составляет 50 000 рублей.

Часть 4 статьи 11.1 Федерального Закона от 25.04.2002 года № 40 – ФЗ:

В случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции размер страховой выплаты, причитающейся потерпевшему в счет возмещения вреда, причиненного его транспортному средству, не может превышать 50 тысяч рублей. Примечание:

Пункт 4 статьи 11.1 применяется к отношениям, возникшим в связи с дорожно-транспортным происшествием, гражданская ответственность обоих участников которого застрахована по договорам ОСАГО, заключенным после 1 августа 2014 года, и действует до 30 сентября 2019 года включительно.

Но и тут есть свой подвох. Для жителей Москвы, Санкт-Петербурга, МО и ЛО, при оформлении аварии без уполномоченных лиц приложить данные системы ГЛОНАСС или иных глобальных навигационных спутниковых систем, то сумма выплат по Европротоколу при ДТП составит уже 400 000 рублей, то есть максимальный лимит по ОСАГО.

Часть 5 статьи 11.1 Федерального Закона от 25.04.2002 года № 40 – ФЗ:

В случае оформления документов о дорожно-транспортном происшествии, произошедшем на территориях городов федерального значения Москвы, Санкт-Петербурга, Московской области, Ленинградской области, без участия уполномоченных на то сотрудников полиции ограничение по размеру страховой выплаты, предусмотренное пунктом 4 настоящей статьи, не применяется и страховая выплата осуществляется потерпевшему в пределах страховой суммы, установленной подпунктом «б» статьи 7 настоящего Федерального закона, при условии представления страховщику данных об обстоятельствах причинения вреда транспортному средству в результате дорожно-транспортного происшествия, которые зафиксированы с помощью технических средств контроля, обеспечивающих некорректируемую регистрацию информации (фото- или видеосъемка транспортных средств и их повреждений на месте дорожно-транспортного происшествия, а также данные, зафиксированные с применением средств навигации, функционирующих с использованием технологий системы ГЛОНАСС или ГЛОНАСС совместно с иными глобальными спутниковыми навигационными системами).

Примечание:

Пункт 5 статьи 11.1 применяется к отношениям, возникшим в связи с дорожно-транспортным происшествием, гражданская ответственность обоих участников которого застрахована по договорам ОСАГО, заключенным после 1 октября 2014 года, и действует до 30 сентября 2019 года включительно. Об особенностях оформления документов о дорожно-транспортном происшествии в соответствии с положениями пункта 5 статьи 11.1 до 1 января 2016 года см. Федеральный закон от 21.07.2014 N 223-ФЗ.

Но не стоит забывать тот факт, что для того, чтобы воспользоваться Европротоколом, необходимо соблюсти ряд условий:

Никому из участников дорожного движения (водители, пешеходы, пассажиры) не должно быть нанесено вреда жизни или здоровью;

ДТП произошло при взаимодействии двух ТС (столкнулись при движении, столкнулись из-за резкой остановки впереди едущего);

Вред нанесен исключительно транспортным средствам;

Ответственность участников ДТП должна быть застрахована по ОСАГО или системе «Зеленая карта» в отношении именно тех ТС, которые участвовали в аварии;

Разногласия в отношении повреждений у водителей должны отсутствовать.

Если хотя бы одно из условий данного списка не будет соблюдено, то лучше всего будет вызвать сотрудников ГИБДД для установления виновности водителя и составления всех документов.

zakon-auto.ru

С 1 апреля вступил в силу новый порядок выплат ОСАГО

Страховые выплаты увеличиваются до 500 тыс. рублей, вводится упрощенный порядок возмещения пострадавшим в ДТП

Москва. 1 апреля. INTERFAX.RU – Новый порядок выплат и повышенные лимиты страховых возмещений за вред жизни и здоровью в обязательном страховании автогражданской ответственности (ОСАГО) вступают в силу с 1 апреля 2015 года. Закон об ОСАГО предусматривает увеличение страховых сумм по таким выплатам со 160 тыс. рублей каждому пострадавшему до 500 тыс. рублей. Одновременно вводится новый упрощенный порядок выплат пострадавшим в ДТП за вред здоровью.

«Если раньше пострадавший в ДТП должен был самостоятельно нести расходы на лечение, а затем мог рассчитывать на получение возмещения понесенных затрат от страховщика ОСАГО по предъявленным счетам, теперь для пострадавших порядок получения «выплат по жизни и здоровью» упростится», — сказал «Интерфаксу» президент Российского союза автостраховщиков Игорь Юргенс.

Он пояснил, что теперь выплата будет производиться по утвержденным таблицам как процент от страховой суммы после того, как пострадавший предоставит страховщику нужный перечень документов и предварительный диагноз врача. Если травма не одна, то выплаты будут суммироваться. Если выплаты страховщика окажется недостаточно для оплаты лечения и затраты потерпевшего ее превысят, пострадавший сможет получить доплату страховщика в рамках лимита ОСАГО, но уже после предъявления документов, подтверждающих такие расходы.

Теперь система выплат в ОСАГО, по словам главы РСА, будет унифицирована с порядком, действующим в обязательном страховании ответственности перевозчиков перед пассажирами и в обязательном страховании ответственности владельцев опасных объектов.

По данным главного аналитика «Интерфакс-ЦЭА» Анжелы Долгополовой, доля выплат за вред жизни и здоровью в ОСАГО за 12 лет его существования в России в общем объеме выплат не превысила 1-2%. При этом средняя выплата в этой категории составляла порядка 30 тыс. рублей.

Это позволяет ряду экспертов сделать предположение о том, что пострадавшие в ДТП в основном получают компенсации расходов на погребенье, — отметила аналитик. Вместе с тем количество раненых в автомобильных происшествиях по России превышает 200 тыс. в год, продолжила она. «Приведенные данные позволяют сделать вывод о негибкости действовавшей до сих пор в ОСАГО системы выплат за ущерб жизни и здоровью «, — считает Долгополова.

Она напомнила, что при наличии бесплатной, но не совсем прозрачной системы ОМС, при действующей системе официально не учитываемых доплат за лечение в медучреждениях пострадавшим достаточно затруднительно опираться на официально выписанные чеки в обоснование страховых выплат. Теперь «ситуация радикально изменится, объем и доля выплат за вред жизни и здоровью в ОСАГО увеличатся в разы», так как выплата будет произведена на основании заключения врача с предварительным диагнозом, полагает аналитик.

По экспертным оценкам, средняя сумма выплат ОСАГО превысит 150-200 тыс. рублей, когда практика применения нового порядка компенсаций укоренится.

«Кроме того, поскольку поправки в закон об ОСАГО существенно расширяют круг выгодоприобретателей по убыткам, связанным со смертью потерпевшего, а также, учитывая осуществление фиксированных выплат при причинении вреда здоровью, резко возрастет количество обращений к страховщикам. На ближайшую перспективу стоит вопрос о продолжении политики регулятора по корректировке территориальных коэффициентов, а также донастройке факторов, которые влияют на конечную цену продукта — таких как опыт вождения, возраст, особенности использования транспортного средства», — говорит Юргенс.

Как сообщалось ранее, в связи с повышением лимитов выплат за вред жизни и здоровью в ОСАГО с 12 апреля Банк России введет новые тарифы в этом виде страхования. Эти тарифы будут учитывать и другие факторы. Зампред ЦБ Владимир Чистюхин сообщил «Интерфаксу», что при возникновении ДТП в переходный период его участники будут получать возмещения за вред жизни и здоровью в соответствии с условиями полиса ОСАГО причинителя вреда — старого или нового. «Внесение любого изменения в полис ОСАГО, будь то уточнение территориального коэффициента или включение в полис дополнительного водителя потребует переоформления договора на новых условиях и по новым тарифам», — пояснил Чистюхин.

www.interfax.ru

Выплаты по ОСАГО увеличились до 400 тысяч рублей

В среду, 1 октября, в России вступили в силу очередные поправки в закон об ОСАГО. Отныне размер выплат в случае причинения ущерба только имуществу во время дорожно-транспортного происшествия составляет 400 тысяч рублей. Прежде максимальная компенсация равнялась 120 тысячам рублей.

Как уточняет Коммерсантъ , на выплату в 400 тысяч рублей смогут рассчитывать только автомобилисты, купившие полис ОСАГО после 1 октября. Тем водителям, которые оформили страховку прежде, придется перезаключить договор. Для этого им необходимо прекратить действие нынешнего полиса, оставив страховщику в качестве компенсации 20 процентов его стоимости, а после заключить новый договор.

С 1 октября также изменились выплаты по ОСАГО в случае оформления ДТП без участия инспекторов ГИБДД – по Европротоколу . В Москве, Подмосковье, Санкт-Петербурге и Ленинградской области компенсация увеличилась с 50 до 400 тысяч рублей. Для получения выплаты участникам аварии придется предоставить в страховую компанию фотографии с места аварии и данные специальных датчиков – акселерометра и устройства, фиксирующего GPS-координаты автомобиля. При этом требования к таким датчикам еще не утверждены правительством России.

Плюс ко всему, с 1 октября изменился максимальный уровень износа деталей, который учитывается при определении размера компенсации. Теперь он составляет 50 процентов против прежних 80 процентов.

Первый пакет поправок в закон об ОСАГО вступил в силу 2 августа. Тогда сумма выплаты по Европротоколу по всей России увеличилась с 25 до 50 тысяч рублей, а также был введен прямой порядок возмещения ущерба. Второй пакет поправок начал действовать с 1 сентября: автомобилистам разрешили выбирать форму возмещения ущерба по автогражданке (выплата деньгами или направление на ремонт), страховщиков обязали в течение 20 дней отвечать на обращение (прежде было 30 дней), а также появилось досудебное урегулирование споров между страховой компанией и клиентом.

motor.ru

Страховое бессилие. Почему водители отказываются от ОСАГО

Согласно статистике, предоставленной МВД, количество штрафов за эксплуатацию автомобиля без полиса ОСАГО выросло в 2017 году до 2,8 млн. Это на 40% больше, чем годом ранее. По данным Российского союза автостраховщиков (РСА), сейчас в России насчитывается более 3 млн автовладельцев без полиса.

Страховщики фиксируют рост числа таких водителей третий год подряд. В РСА считают, что штрафы за езду без полиса недостаточно высоки. Кроме того, объединение страховщиков настаивает на реализации проекта по взиманию штрафов за езду без ОСАГО с помощью камер видеонаблюдения. Это стремление выглядит попыткой преодолеть несостоятельность действующей системы ОСАГО, суть которой должна состоять в предоставлении качественного сервиса автомобилистам.

Явление того же порядка — законопроект, который внесли в Госдуму в январе 2018 года. Этот документ предлагает повысить штраф за отсутствие полиса с 800 до 5000 рублей. Однако повышение ответственности — борьба со следствием, а не с причиной.

Цена растет, качество — нет

За последние годы серьезно выросла стоимость страхового полиса для автомобилистов. В 2015 году цена ОСАГО увеличилась на 57% из-за повышения страховых тарифов. Это произошло параллельно с падением продаж полисов. Вместе с этим в 2015-2016 годах сократилась доступность полисов для населения: страховщики начали искусственно уменьшать доступность полисов в так называемых токсичных регионах. Сотрудники офисов страховых компаний ссылаются на отсутствие бланков полисов либо на технические проблемы при оформлении. Другая крайность — навязывание автолюбителем дополнительных услуг в виде страхования жизни или иного имущества.

В ответ на проблему недоступности полисов 10 июня 2016 года был принят закон, обязывающий страховые компании оформлять электронный ОСАГО через интернет. Закон вступил в силу 1 января 2017 года, но до настоящего момента нельзя назвать систему электронного ОСАГО исправно работающей. При попытках оформления полиса через интернет автовладелец может столкнуться с многочисленными «техническими проблемами», возникающими после того, как он внесет в форму довольно большое количество данных. Это отбивает всякое желание связываться с электронным ОСАГО в дальнейшем. Некоторые страховые компании при технических ошибках любезно сообщают автомобилисту о возможности приобрести полис при личном посещении офиса.

Параллельно с этим страховщики придумали так называемый «Агент РСА». Это система, позволяющая автомобилисту купить полис случайно выбранной страховой компании в «токсичном регионе» в специальном офисе РСА.

Тем не менее до настоящего момента проблема с доступностью полисов не решена. Владельцы автомобилей по-прежнему сообщают об отсутствии бланков полисов, о навязывании дополнительных страховок и услуг, что повышает и без того растущую цену полиса ОСАГО. Оформление ОСАГО через интернет вызывает непреодолимые трудности.

Конечно, страховые компании обязаны оформить полис каждому, кто к ним обратится. Однако помимо «технических проблем» и «отсутствия полисов» существуют вполне легальные способы отказать автомобилисту — даже при личном обращении в офис.

Согласно правилам ОСАГО, утвержденным Центробанком России, страховщик вправе при заключении договора произвести осмотр транспортного средства. Кроме того, страховщик обязан оформить полис в течение тридцати дней с момента получения заявления. При этом бланк такого заявления страховщик предоставляет автомобилисту по его требованию (если есть бланк). Указанного срока вполне достаточно, чтобы отбить желание у автомобилиста, не прошедшего внутреннюю сегрегацию в страховой компании, приобретать полис. Но даже по истечении этого срока страховая компания может не предоставить полис, а понуждение к заключению договора страхования в судебном порядке займет у автомобилиста не менее шести месяцев.

Кроме того, за эти временные потери автомобилист не получит по сути ничего, кроме полиса, — суды повсеместно взыскивают мизерные компенсации морального вреда и в десятки раз снижают компенсацию оплаты юридических услуг. Обращение в суд по этому основанию становится для автовладельцев совершенно невыгодным.

Охлаждение отношений

В ответ на навязывание страховщиками дополнительных услуг Банком России ввел так называемый «период охлаждения» — пятидневный срок, в течение которого страхователь вправе отказаться от страховки и вернуть деньги. С 1 января 2018 года указанный срок продлили до 14 дней. Частично это решило проблему с навязыванием дополнительных услуг, но не все страховые компании готовы возвращать деньги за страховку добровольно. Единственным выходом вновь остается суд — долгий, дорогой и невыгодный.

На стоимость полиса ОСАГО влияет и коэффициент «бонус—малус», который представляет собой систему скидок на страхование за безаварийную езду. Система расчета коэффициента запутанна и внутренне противоречива, поскольку привязывается и к фамилии человека, и к автомобилю. В результате любое изменение паспортных данных, водительского удостоверения или страхование автомобиля на неограниченное число лиц может полностью обнулить «бонус—малус» при новом обращении к страховщику.

Для исправления этой ошибки не обойтись без заявления в РСА или страховую компанию, а это неизбежно влечет за собой потери времени или денег. Перед человеком встает дилемма: либо страховаться за более высокую цену, либо отказаться от страхования вовсе.

Доверие к системе ОСАГО частично подорвали новые поправки в законодательство. Под эгидой борьбы с автоюристами 24 апреля 2017 вступили в силу поправки в закон об ОСАГО о безальтернативном ремонте («натуральное возмещение»). Теперь автовладелец не может потребовать выплату деньгами, если страховая компания сама этого не захочет. Вместо этого водителя направят на ремонт автомобиля.

При этом страхователь ограничен в праве выбора места проведения ремонта, поскольку круг сервисных центров определяется страховщиком. Если автомобиль старый, страховщику легче выплатить ущерб деньгами — во-первых, не каждый сервисный центр возьмется ремонтировать такой автомобиль, а во-вторых такой ремонт становится невыгоден самим страховщикам. При натуральном возмещении страховщик оплачивает стоимость ремонта без учета износа запчастей, который может составлять до 50% от их стоимости, а при выплате деньгами страховщик учитывает износ. Таким образом, страховая компания сама определяет, хочет ли она получить скидку до 50% от суммы страхового возмещения без учета мнения автовладельца.

Кроме того, оказалось, что ОСАГО по закону не покрывает полностью ответственность автовладельца. Речь идет не о том, что ответственность автовладельца страхуется на сумму до 400 000 рублей (все, что выше, он возмещает самостоятельно). 10 марта 2017 года Конституционный суд вынес постановление №6-П, в котором разъяснил, что в действительности по закону об ОСАГО страховая компания не выплачивает сумму износа (до 50% от суммы выплаты), однако от такой выплаты виновник ДТП не освобождается — он обязан компенсировать убытки пострадавшего в части износа самостоятельно, даже если вред составляет менее 400 000 рублей.

Таким образом, в указанной части ответственность виновника и вовсе оказывается незастрахованной. Получается, что в случае выплаты в виде «натурального возмещения» виновник аварии может получить иск от страховой компании о возмещении убытков, а в случае выплаты деньгами — иск от пострадавшего о выплате разницы между суммой, выплаченной страховой компанией, и реальным ущербом. Спрашивается, а что же мы страхуем по ОСАГО?

Повышение штрафов — не панацея для лечения падающего спроса. Нужно поворачивать систему ОСАГО лицом к автомобилистам, сделать сервис удобным, доступным и, главное, полезным, а не превращать ОСАГО в еще один налог для граждан, соблазн уйти от которого столь велик.

www.forbes.ru

Лихач подорожает

И виной тому не повышенные страховые тарифы, а то, что с 1 января заработала так называемая АИС ОСАГО — автоматизированная информационная система страховщиков, в базе которой вся страховая история клиентов. Исследование, проведенное экспертами страхового рынка, будет опубликовано сегодня-завтра. Но некоторые его наиболее интересные пассажи мы предложим читателям уже сейчас.

По словам одного из авторов этого исследования, директора по маркетингу портала Moneymatika Тимура Джуманиязова, с 1 января 2013 года страховые компании под руководством Российского союза автостраховщиков договорились о введении Автоматизированной информационной системы ОСАГО, куда все страховые компании в обязательном порядке занесут страховые истории всех своих клиентов за последние два года. Таким образом любой страховщик сможет увидеть, был ли конкретный автовладелец в аварии, сколько раз за год это случалось. Обновляться система будет регулярно. Страховщики обязаны в течение 15 рабочих дней заносить в базу данных все новые проданные полисы ОСАГО и произведенные выплаты по страховым случаям.

Именно страховая история, которая раньше велась каждой компанией самостоятельно, а теперь объединена в единую базу данных, позволяет высчитать так называемый коэффициент бонус-малус. На основании этого коэффициента рассчитывается стоимость полиса. Ни разу не был виновником аварии — получай скидку 5 процентов. Виновен в ДТП, принес ущерб страховой компании — следующий полис придется покупать дороже примерно на 30 процентов. Если два раза попал в аварию за год, стоимость полиса на следующий год вырастет в среднем на 80 процентов. Так, например, сейчас для безаварийного водителя, возраст которого старше 22 лет и стаж вождения которого выше 3 лет, стоимость полиса на автомобиль свыше 150 л.с., эксплуатируемого в Москве, составит 3485 рублей. Коэффициент бонус-малус составит 0,55, так как прошло 9 полных лет с момента внедрения ОСАГО. Максимальная стоимость ОСАГО составит 15 523 рубля. Чтобы получить такой ценник, достаточно два раза за год стать виновником аварии.

До начала этого года можно было избежать подобной неприятности довольно простым способом. Купить после аварии полис у другого страховщика. Но даже некоторые страховщики обменивались между собой информацией. Тогда на выручку приходили агенты — те, которые торгуют полисами из «Газелей», припаркованных рядом с регистрационными подразделениями ГИБДД. При этом такие агенты могли просто продать вам полис с учетом всех положенных скидок, а могли и неплохо на вас заработать. Например, он продаст вам полис с коэффициентом 1, а в страховую компанию сообщит, что продал с учетом вашей якобы безаварийной историей за восемь лет с коэффициентом 0,6. Итого навар — 40 процентов. Плюс комиссия от страховщика — 10 процентов. Ведь не все страховые компании проверяли своих клиентов.

— С нынешнего года подобные приемы уйдут в прошлое, — считает Тимур Джуманиязов. — При продаже нового полиса ОСАГО агент обязан проверять страховую историю клиента по базе АИС ОСАГО и вынужден применять корректный коэффициент бонус-малус. А это приведет к росту цен более чем на 40 процентов для полисов, выписанных страховыми агентами.

Если агент, продающий полис ОСАГО, не имеет технической возможности (компьютера и Интернета) для проверки страховой истории, то он может записать значение коэффициента со слов клиента, но не ниже единицы. Однако если при проверке страховой компанией окажется, что коэффициент выше 1, то в лучшем случае страховая компания потребует и у клиента, и у агента доплаты разницы в стоимости. А если, не дай бог, в этот промежуток времени клиент попадет в аварию по собственной вине, то ему придется пропорционально возместить часть убытка компании.

Допустим, клиент недоплатил 35 процентов стоимости полиса и «привез» убыток в размере 100 000 рублей после ДТП. В таком случае страховая компания потребует у него возмещение в размере 35 000 рублей — и при этом будет абсолютно права по закону. Кроме того, она в обязательном порядке присвоит клиенту с занесением в АИС ОСАГО коэффициент грубых нарушений, равный 1,5, и следующий полис ОСАГО клиента будет дороже еще на 50 процентов.

Однако обнулить свою историю все-таки можно вполне законным способом. По закону об ОСАГО страховая история ведется на каждого водителя, допущенного к управлению машиной, и обнуляется, если водитель не был вписан ни в один полис ОСАГО в течение полного года. Если происходит ДТП, то повышенный коэффициент распространяется только на того водителя, который управлял в тот момент автомобилем, а не на всех вписанных в полис.

Если водитель не собственник автомобиля, то эксперты рекомендуют при высоком коэффициенте бонус-малус заключить следующий договор ОСАГО без ограничения круга лиц, допущенных к управлению. Таким образом, водитель с высоким коэффициентом не будет вписан в полис ровно год. А на следующий год его страховая история начнется с нуля, если, конечно, он еще раз не совершит аварию.

Хуже придется собственнику автомобиля. Ему придется или отъездить пару лет максимально осторожно, довольно дорого платя за полис, или передать машину в чужую собственность, а затем уж пользоваться ею по доверенности.

И еще один момент. По мнению экспертов, если тариф на ОСАГО будет увеличен на 25 процентов, как предлагает Минфин, то максимальная стоимость полиса для аварийных водителей может составить 25 тысяч рублей.

rg.ru