Акт выполненных работ

Акт выполненных работ — это документ, подтверждающий то, что исполнитель выполнил работу заказчика согласно условиям договора. Данный документ еще называют акт приемки выполненных работ, так как его подписывают после проверки и принятия выполненной работы.

Акт выполненных работ — это документ, подтверждающий то, что исполнитель выполнил работу заказчика согласно условиям договора. Данный документ еще называют акт приемки выполненных работ, так как его подписывают после проверки и принятия выполненной работы.

Для чего нужен акт выполненных работ

Во-первых, как уже было сказано выше, — для подтверждения того, что исполнитель сделал свою работу должным образом, а заказчик не имеет претензий к качеству работ, а также срокам исполнения.

Во-вторых, акт выполненных работ нужно составлять обязательно, так как он относится к первичным документам бухгалтерского учета (благодаря данному документу учитываются налоги на прибыль). Это является требованием налогового законодательства согласно статье № 129-ФЗ от 21.11.1996 г «О бухгалтерском учете». Отсутствие акта может привести к штрафным санкциям от налоговой.

Как составляется акт выполненных работ

После завершения работ акт выполненных работ составляет (в двух экземплярах) исполнитель для заказчика. Данный акт оформляется на основании ранее подписанного договора. В акте выполненных работ указываются все выполненные работы, а также их стоимость.

В настоящее время типовая форма данного акта не утверждена законодательством (для подрядных работ). Несмотря на это, существует официальная форма приемки выполненных работ для строительных подрядов. Она состоит из двух форм: КС-2 (в ней отображаются выполненные работы) и КС-3 (сумма средств, затраченная на выполнение работ). На основе вышеуказанных форм организации могут самостоятельно разработать свою форму акта выполненных работ.

Чтобы правильно составить акт выполненных работ, нужно опираться на статью закона №9 о бухгалтерском учете, в ней указаны все обязательные реквизиты, которые должны присутствовать в акте.

Какие реквизиты должен содержать в себе акт выполненных работ

• порядковый номер документа и дата составления

• номер и дата договора, на который составляется акт

• реквизиты заказчика, подрядчика и их предприятий

• выполненные работы и их объем

• общая стоимость работ без НДС и с учетом НДС

• подписи и печати заказчика и подрядчика

Также не лишним будет указать дополнительной строкой, что работы выполнены полностью и в срок. Заказчик претензий к качеству, объему и срокам выполненных работ не имеет.

uspehon.ru

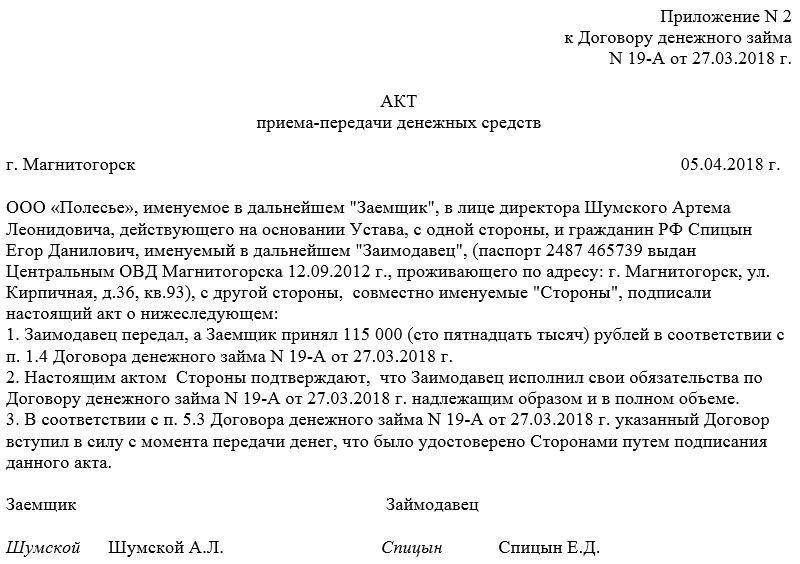

Акт приема-передачи денежных средств

Формирование акта приема-передачи денежных средств обычно происходит в результате исполнения какого-либо договора, поэтому акт не является самостоятельным документом, а служит к нему приложением.

В каких случаях составляется акт

Акт может составляться в самых разных ситуациях:

- при выполнении договора дарения, договора оказания услуг, купли-продажи, аренды, займа и т.д.

- при передаче денег внутри компании – от одного бухгалтера (или кассира) другому, к примеру, при сдаче смены.

- в отличии от расписки он подписывается не одной стороной, а двумя;

- фиксирует непосредственную передачу денег, и при этом не налагая никаких обязательств ни на одну из сторон;

- он может быть официально приложен в любому договору, став его неотъемлемой частью.

Если акт служит приложением к договору, его наличие, и даже, при желании, основные аспекты содержания можно прописать прямо в основном документе (впоследствии надлежащим образом заполненный и заверенный акт станет основанием для придания договору статуса действительного).

Акт служит доказательством факта передачи денег между сторонами, поэтому важность его нельзя недооценивать.

Относиться к составлению акта следует тщательно, прописывая все детали и не забывая о том, что в какой-то момент этот бланк может обрести статус юридически значимого документа (например, если между сторонами возникнут разногласия и кто-либо из них решит обратиться в судебную инстанцию).

Почему акт, а не расписка

Подтверждать факт передачи денежных средств может не только акт, но и расписка.

Однако, акт имеет свои преимущества:

Кто составляет акт

Акт обычно пишет представитель организации, которая передает средства (юрисконсульт, бухгалтер и т.д.) или лично займодавец. Если речь идет об организации, то акт должен быть подписан ее руководителем, действующим на основании устава, или лицом, уполномоченным действовать от его имени.

На что обратить внимание при составлении акта

Единой формы акта приема-передачи денежных средств, обязательной к применению, не существует, так что представители сторон могут формировать его исходя из собственного представления в свободной форме или, если в организации есть собственный разработанный и утвержденный должным образом образец документа – по его шаблону. Важно только то, чтобы бланк по своему составу отвечал определенным стандартам делопроизводства, а по содержанию включал в себя некоторые неизменные данные.

Как любой другой официальный документ, акт можно условно поделить на три части: «шапку», основной раздел и заключение.

- В «шапку» вносится:

- наименование документа и коротко обозначается его смысл;

- место и дата его составления;

- если документ является приложением к договору, нужно дать ссылку на номер и дату заключения договора.

- После этого идет основная часть. Сюда необходимо вписать:

- субъекты, которые составляют акт (названия организаций и ФИО ее представителей, ФИО ИП или гражданина РФ и их паспортные данные);

- сумму, которая передается (обязательно цифрами и прописью);

- удостоверить тот факт, что обязательства выполнены в полном объеме и надлежащим образом;

- указать все прочие сведения, которые стороны считают нужным внести в данный документ (например, о форме передачи денег – банковский перевод, онлайн-перевод, векселя, «наличка» и т.д.).

Если есть какие-то приложения (чеки, квитанции и прочие документы), их оригиналы или копии можно также прикрепить к акту, отметив их наличие отдельным пунктом.

Нюансы оформления

Так же как и текст акта, его оформление целиком и полностью зависит от видения документа составителем. Его можно делать в рукописном виде (как расписку) или набирать на компьютере, на фирменном бланке или на обыкновенном чистом листе бумаги.

Документ составляется как минимум в двух экземплярах — по одному для каждой из заинтересованных сторон, но при необходимости можно сделать и их заверенные копии. Если акт формируется между юридическими лицами, информацию об нем нужно внести в журнал учета документации.

Условия хранения документа

Акт, являясь неотъемлемой частью договора, должен храниться с ним вместе в отдельной папке там, куда нет доступа посторонних лиц. Срок хранения устанавливается либо законодательством РФ, либо внутренними нормативно-правовыми бумагами фирмы.

Особенности составления акта

Данный документ в обязательном порядке должен содержать реквизиты обеих сторон (сведения из регистрационных бумаг организации или паспортные данные физического лица) – без них документ не обретает юридического статуса.

Акт допустимо составлять не только лично, но и действуя через представителя. Однако в этом случае, важно, чтобы доверенное лицо имело на руках нотариально заверенную доверенность, копию которой необходимо прилагать к акту.

Акт должен в обязательном порядке удовлетворять требованиям обеих сторон. Если какая-либо из них не согласна с какой-то частью акта, она вправе внести свои коррективы, которые должны быть утверждены контрагентом.

assistentus.ru

Будет ли иметь юридическую силу расписка о выполнении ремонтных работ в квартире, если работы не были произведены?

Просят написать расписку о выполнении работ забни чилом,о выполнении ремонтных строительных работ в квартире,предлагая часть денег за ремонт вернуть. Будет ли иметь юридическую силу сей документ,если работы и вестись не собираются

Ответы юристов (4)

А Вам для чего писать такую расписку и если работы не велись, то почему хотят вернуть часть денег. Простите, ситуация непонятная.

Игорь, добрый вечер.

А почему Вы задумываетесь писать или нет? Чтобы вернули часть денег? Напишите, но постарайтесь дописать, что расчет произведен не полностью. В любом случае основополагающим документом в Вашем случае будет не только расписка, но и акт сдачи-приемки выполненных работ. В расписке не указывайте, что приняли работы и претензий не имеете. Удачи Вам.

Уточнение клиента

Дело в том ,что исходят из смеьы(180 000 ) нам должны были сделать ремонт трех прмещений- покупательн сч ый,но производитель гастаиал что тут достаточно косметического,и тогда он предложил возместить часть суммы деньгами,ничего не делая,но попросил расписку задним числом,что все уже сделано! Расписка я по глупости написал в обмен на часть денег ,теперь думаю насколько мне это выйдет боком?!

13 Октября 2016, 20:07

Написали, что все сделано, значит, признали факт, что все сделано и Вам ничего не должны. Приняли работу.Теперь найдите на оставшуюся сумму недоделки и потребуйте их устранить. Ничего не сделают, потребуйте оставшуюся сумму денег, а на возвращенные деньги нанимайте новую бригаду.Если деньги не вернут, обращайтесь в суд, проводите экспертизу, доказывайте, что работы не выполнены.

Здравствуйте,спасию за ,видити ли,помимо расписка,никакого акта приемки работ я не подписывал и можно это использовать как аргумент?

13 Октября 2016, 20:20

Неподписание Вами такого акта — в Вашу пользу. Вы предъявляете им претензии, т.к. не доделали, а т.к. не доделали Вы и акт не подписывали.

Какая форма расписки, за выполнение нескольких разделов проектных работ, максимально обезопасит исполнителя от претензий заказчика?

Здравствуйте. Какая форма расписки за выполнение нескольких разделов проектных работ максимально обезопасит исполнителя проектных работ от претензий заказчик (работы выполнены качественно и в срок, заказчик решает любым путем не платить деньги/вернуть аванс)?

Ответы юристов (2)

1. Заказчик обязан в сроки и в порядке, которые предусмотрены договором подряда, с участием подрядчика осмотреть и принять выполненную работу (ее результат), а при обнаружении отступлений от договора, ухудшающих результат работы, или иных недостатков в работе немедленно заявить об этом подрядчику.

2. Заказчик, обнаруживший недостатки в работе при ее приемке, вправе ссылаться на них в случаях, если в акте либо в ином документе, удостоверяющем приемку, были оговорены эти недостатки либо возможность последующего предъявления требования об их устранении.

3. Если иное не предусмотрено договором подряда, заказчик, принявший работу без проверки, лишается права ссылаться на недостатки работы, которые могли быть установлены при обычном способе ее приемки (явные недостатки).

4. Заказчик, обнаруживший после приемки работы отступления в ней от договора подряда или иные недостатки, которые не могли быть установлены при обычном способе приемки (скрытые недостатки), в том числе такие, которые были умышленно скрыты подрядчиком, обязан известить об этом подрядчика в разумный срок по их обнаружении.

Если у Вас в договоре не предусмотрены принятие поэтапно выполненных работ, то предложите Заказчику подписывать промежуточные акты выполненных работ.

Соглашусь с мнением коллеги, составляйте акты выполненных работ на промежуточные этапы.

Ищете ответ?

Спросить юриста проще!

m.pravoved.ru

Какоформить расчеты с работником (между физическими лицами) за работу по строительству сруба, заливке фундаметна, чтобы получить имущественный вычет. Отправьте образец

Чтобы получить имущественный вычет на строительство деревянного дома (в деревне) мне нужно представить документы о понесенных расходах. Работники строили сруб заливали фундамент, земляные работы и пр.) С работниками рассчитались наличными, а как оформить расчет , чтобы представить в налоговую инспекцию не знаю Подскажите и отправьте образец пожалуйста, или где найти такой.

Как правильно оформить расчеты с работниками (между физическими лицами) за выполненную работу по строительству дома, чтобы пойти с этими документами в налоговую, а те приняли и не отказали в предоставлении имущественного вычета. Покажите заполненные образцы.

Ответы юристов (12)

Здравствуйте, Валентина, вам необходимо заключить с каждым работником договор подряда порядок составления договора и образец вы можете посмотреть тут:

Кроме того вам надо составить акты согласно которым будет видно, что работы были выполнены, а также получить с работников расписки, что оплата им была произведена в полном объеме.

Если у вас будут трудности с составлением договора вы можете заказать его на нашем сайте в специальном разделе по составлению документов.

Акт выполненных работ:

Расписка на получение денег:

Есть вопрос к юристу?

Здравствуйте, заключите с работниками договор подряда. Там указывайте точную сумму за каждую выполненную работу. Также дополнительно необходим акт-приема передачи выполненной работы + расписка в получении денег. Данные документы + чеки, накладные на стройматериалы приложите к налоговой декларации. На проверку и выплату у налоговой 3 месяца.

что теперь делать если чеки выцвели

27 Января 2016, 11:40

Образец акта приема-передачи, можно сделать доп. соглашением к договору подряда.

АКТ N ______

сдачи-приемки работ

1. Во исполнение Договора подряда N ____ от «___»________ ___ г. (далее — Договор) Подрядчик сдал, а Заказчик принял следующие выполненные работы:

Наименование выполненных работ

Фактические сроки окончания работ

Цена

Качество выполненных работ

Замечания Заказчика

2. Качество выполненных работ проверено Заказчиком в присутствии Подрядчика и соответствует/не соответствует требованиям Заказчика и/или условиям Договора.

3. В случае если качество выполненных работ не соответствует требованиям Заказчика и/или условиям Договора:

Выявленные Заказчиком недостатки результата работ: ______________________.

3.1. Сроки устранения выявленных недостатков: ______________________.

3.2. Порядок устранения выявленных недостатков: ______________________.

Примечание: вышеуказанные сроки отсчитываются с момента: _____________________.

Для получения имущественного вычета необходимо предоставить:

Налоговую декларацию по форме 3-НДФЛ;

платежные документы, подтверждающие факт оплаты расходов, включаемых в налоговый вычет;

Заявление о предоставлении имущественного налогового вычета.

Платежными документами будет выступать в Вашем случае, договор на проведении работ с указанием цены, а также: акт приема-передачи выполненных работ и расписка от Исполнителя о получении денежных средств.

Расписка может быть составлена в произвольной форме.

Главное с работниками подписать все эти документы на данном этапе, я думаю они не очень заинтересованы подтверждать свой доход документально.

Валентина, добрый день! К сказанному коллегами добавлю, что согласно ч. 3 ст. 220 Налогового кодекса

3. Имущественный налоговый вычет, предусмотренный подпунктом 3 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

3) в фактические расходы на новое строительство либо приобретение на территории Российской Федерации жилого дома или доли (долей) в нем могут включаться следующие расходы:

расходы на разработку проектной и сметной документации;

расходы на приобретение строительных и отделочных материалов;

расходы на приобретение жилого дома или доли (долей) в нем, в том числе не оконченного строительством;

расходы, связанные с работами или услугами по строительству (достройке жилого дома или доли (долей) в нем, не оконченного строительством) и отделке;

расходы на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации;

6) для подтверждения права на имущественный налоговый вычет налогоплательщик представляет в налоговый орган:

договор о приобретении жилого дома или доли (долей) в нем, документы, подтверждающие право собственности налогоплательщика на жилой дом или долю (доли) в нем, — при строительстве или приобретении жилого дома или доли (долей) в нем;

документы, подтверждающие произведенные налогоплательщиком расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

7) имущественный налоговый вычет предоставляется налогоплательщику на основании документов, подтверждающих возникновение права на указанный вычет, платежных документов, оформленных в установленном порядке и подтверждающих произведенные налогоплательщиком расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы).

Таким образом перечень документов, подтверждающих понесенные налогоплательщиком, претендующим на имущественный вычет, фактических затрат на строительство является открытым и позволяет подтвердить указанные расходы в т.ч. документами, прямо не указанными в НК, например договором подряда, расписками работников в получении денежных средств

Как быть если чеки уже выцвели. подскажите варианты

27 Января 2016, 11:34

Имейте в виду, что работники, с которыми Вы подпишите договор строительного подряда, акт приемки работ и расписку о получении денег за выполненную работу, должны будут продекларировать свой доход в налоговой инспекции до 30 апреля 2016 года (если оплата за работу была произведена в 2015 году), и с этой суммы уплатить налог в размере 13 %.

Поэтому могут быть определенные трудности в подписании этих документов работниками.

если оплата за работу была проведена в 2006-2008 годах, а работники свой доход не продекларировали, как быть в этом случае

27 Января 2016, 11:38

Попробуйте обратиться в магазин, где покупались материалы, возможно смогут выдать дубликат. Если нет — расходы вы не сможете подтвердить и вычет получить в этом случае (конкретно по материалам) не получится.

7) имущественный налоговый вычет предоставляется налогоплательщику на основании документов, подтверждающих возникновение права на указанный вычет, платежных документов, оформленных в установленном порядке и подтверждающих произведенные налогоплательщиком расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы)

Подписывайте договор как минимум начиная с 2013 года, за более поздний период вычет получить не получится.

… имущественные налоговые вычеты, предусмотренные подпунктами 3 и 4 пункта 1 настоящей статьи, могут быть перенесены на предшествующие налоговые периоды, но не более трех, непосредственно предшествующих налоговому периоду, в котором образовался переносимый остаток имущественных налоговых вычетов.

Если договоры будут за эти годы, налоговый не сможете получить, как я понимаю.

А если договоры будут за 2013-2014 годы, работники должны будут платить и налог и штраф. Так как документы подаются в налоговую инспекцию, такая перспектива тоже реальна.

На самом деле это не так. Есть письмо Минфина РФ рассматривающее аналогичную ситуацию.

Вопрос: Супруги построили дом, строительство которого началось в 2001 г., а ввод в эксплуатацию произошел в декабре 2006 г. Право собственности оформили на супругу в апреле 2007 г. В сентябре 2011 г. супруг представил налоговые декларации по НДФЛ за 2008 — 2010 гг., в которых заявлен имущественный налоговый вычет по НДФЛ. Налоговый орган отказал в предоставлении указанного вычета, сославшись на то, что налоговые декларации должна представлять супруга, так как она является собственником дома. Также налоговый орган указал на то, что с момента ввода в эксплуатацию прошло более трех лет и права на указанный вычет уже нет. Правомерна ли позиция налогового органа?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 6 февраля 2012 г. N 03-04-05/5-121

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу получения имущественного налогового вычета по налогу на доходы физических лиц и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

Из обращения следует, что супруги построили жилой дом. При этом свидетельство о регистрации права собственности на данный дом оформлено на супругу.

В соответствии с пп. 2 п. 1 ст. 220 Кодекса при определении размера налоговой базы налогоплательщик имеет право на получение имущественного налогового вычета в сумме фактически произведенных налогоплательщиком расходов, в частности, на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них.

Исходя из положений ст. 256 Гражданского кодекса Российской Федерации и ст. 34 Семейного кодекса Российской Федерации о том, что имущество, нажитое супругами во время брака, является их совместной собственностью, каждый из супругов имеет право на имущественный налоговый вычет независимо от того, на имя кого из супругов оформлены право собственности на жилой дом, платежные документы, а также кем из них вносились деньги при его строительстве.

При приобретении имущества в общую совместную собственность размер имущественного налогового вычета распределяется между совладельцами в соответствии с их письменным заявлением.

Без такого заявления, подписанного обоими супругами, имущественный налоговый вычет налогоплательщику, не поименованному в свидетельстве о государственной регистрации права собственности, предоставлен быть не может.

Согласно абз. 27 пп. 2 п. 1 ст. 220 Кодекса повторное предоставление права на получение имущественного налогового вычета не допускается.

Таким образом, супруг имеет право на получение имущественного налогового вычета при условии соблюдения вышеуказанных положений Кодекса.

Статьей 220 Кодекса не установлено ограничение по времени, в течение которого налогоплательщику предоставляется имущественный налоговый вычет.

Вместе с тем в соответствии с п. 7 ст. 78 Кодекса срок обращения за возвратом суммы излишне уплаченного в соответствующем году налога ограничен тремя годами.

То есть в 2012 г. супруг вправе обратиться за получением имущественного налогового вычета, представив налоговые декларации за 2009 — 2011 гг.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

06.02.2012

т.е ничего страшного что договора 2006-2008 года.

Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.