Лист 07 декларации по налогу на прибыль

Средства целевого финансирования нужно использовать и обязательно в срок, который установил грантодатель. Если этого сделать не получится, с оставшихся денег придется заплатить налог на прибыль. И не забыть по году заполнить Лист 07 декларации по налогу на прибыль. На его итоговых данных рассчитывается сумма налога, которую нужно заплатить.

Из письма в редакцию

Наша общественная организация в этом году получила грант со сроком использования 30 ноября 2017 года (использован не полностью, но до конца года мы «исправимся»). У нас нет бухгалтера, подскажите, как мне отчитаться в налоговую по этим деньгам? Работаем на общей системе.

Мнение эксперта

Полученные вашей организацией средства – это целевые поступления. Чтобы по ним отчитаться, вам нужно заполнить Лист 07 декларации по налогу на прибыль, и на итоговых данных этого листа дальше определять доходы, с которых нужно удержать налог на прибыль.

Итак, Лист 07 – это отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования. Его включают в декларацию только при получении указанных средств (разд. XV Порядка заполнения декларации по налогу на прибыль) – как раз ваш случай.

Сначала в отчет нужно перенести прошлогодние данные по полученным, но неиспользованным средствам:

- срок использования которых не истек;

- не имеющим срока использования.

- Лист 07 декларации по налогу на прибыль пример заполнения

- Как заполнить лист 07 декларации по налогу на прибыль

- Когда нужно включить доходы от целевых средств в состав внереализационных

При этом в графе 2 надо указать дату поступления средств на счет или в кассу, дату получения имущества (работ, услуг), имеющих срок использования, а в графе 3 – размер средств, срок использования которых не истек, а также неиспользованных средств, не имеющих срока использования, отраженных в графе 6 отчета за прошлый год.

Далее приводите сведения текущего периода.

В графе 1 укажите код вида поступления. Он берется из приложения № 3 к Порядку заполнения декларации по налогу на прибыль.

Графы 2 и 5 заполняйте по целевым средствам, имеющим срок использования.

В графе 7 покажите средства, использованные не по назначению или не использованные в установленный срок. Это остаток вашего гранта, который не использован по состоянию на 30 ноября. Эти средства вы должны включить во внереализационные доходы (п. 14 ст. 250, подп. 9 п. 4 ст. 271 НК РФ). Независимо от того, что вы собираетесь их потратить до конца года.

www.buhgalteria.ru

ОТРАЖЕНИЕ В ЦЕЛЯХ НАЛОГА НА ПРИБЫЛЬ СРЕДСТВ ЦЕЛЕВОГО НАЗНАЧЕНИЯ В ЛИСТЕ 07 «ОТЧЕТ О ЦЕЛЕВОМ ИСПОЛЬЗОВАНИИ ИМУЩЕСТВА (В ТОМ ЧИСЛЕ ДЕНЕЖНЫХ СРЕДСТВ), РАБОТ, УСЛУГ, ПОЛУЧЕННЫХ В РАМКАХ БЛАГОТВОРИТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ, ЦЕЛЕВЫХ ПОСТУПЛЕНИЙ, ЦЕЛЕВОГО ФИНАНСИРОВАНИЯ»

Средства целевого назначения подлежат отражению в Отчете отдельно по контрагентам или договорам, если сроки использования средств установлены в законодательном порядке или определены благотворителем (жертвователем) или иным лицом, предоставившим эти средства.

Об этом Письмо ФНС РФ от 18.08.2010 N ШС-37-3/9343@.

Средства целевого финансирования и целевые поступления относятся к доходам, не учитываемым при определении налоговой базы по налогу на прибыль организаций. Их перечень определен в ст. 251 Налогового кодекса Российской Федерации (далее — Кодекс).

При этом пп. 14 п. 1 ст. 251 Кодекса предусмотрено, что налогоплательщики, получившие средства целевого финансирования, обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. При отсутствии такого учета у налогоплательщика, получившего средства целевого финансирования, указанные средства рассматриваются как подлежащие налогообложению с даты их получения.

Налогоплательщики, получившие имущество (в том числе денежные средства), работы, услуги по благотворительной деятельности, целевые поступления или целевое финансирование, по окончании налогового периода представляют в налоговые органы по месту своего учета отчет о целевом использовании полученных средств по форме, утвержденной Министерством финансов Российской Федерации ( п. 14 ст. 250 Кодекса).

Указанный отчет в виде листа 07 »Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» (далее — Отчет) представляется в составе налоговой декларации по налогу на прибыль организаций, форма и Порядок заполнения которой утверждены Приказом Минфина России от 05.05.2008 N 54н (далее — Порядок).

В соответствии с п. 15.1 Порядка исходя из видов полученных средств целевого назначения организация выбирает соответствующие им наименования и коды, которые приведены в Приложении N 3 к Порядку, и переносит их в графу 1 Отчета .

Графа 2 Отчета предназначена для указания даты поступления средств на счета или в кассу организации, а графа 5 — для отражения срока использования полученных целевых средств (до какой даты они должны быть использованы). При этом установлено, что графы 2 и 5 заполняют благотворительные организации, образованные в соответствии с Федеральным законом от 11.08.1995 N 135-ФЗ »О благотворительной деятельности и благотворительных организациях», некоммерческие организации при получении средств целевого финансирования и целевых поступлений, предоставленных передающей стороной с указанием срока использования, и коммерческие организации, получившие средства целевого финансирования согласно п. 1 ст. 251 Кодекса, по которым установлен срок использования.

Средства целевого назначения, не имеющие срока использования, могут быть сгруппированы в Отчете исходя из видов полученных организацией средств. Однако при этом должен быть соблюден порядок отдельного указания в Отчете остатка неиспользованных средств за предыдущий налоговый период и средств, полученных в налоговом периоде, за который составлен Отчет .

© Обращаем особое внимание коллег на необходимость ссылки на «Субсчет.ру: теория и практика бухгалтерского учета и налогообложения» при цитировании (для on-line проектов обязательна активная гиперссылка)

www.subschet.ru

Лист 07 декларации по налогу на прибыль пример заполнения

Статьи по теме

Налоговая декларация по налогу на прибыль представляется российскими организациями, являющимися налогоплательщиками налога на прибыль организаций в соответствии со статьей 246 НК РФ.

Из этой статьи Вы узнаете:

Срочная новость для бухгалтерии по отчетности: «Налоговики требуют новые пояснения к отчетности». Подробности читайте в журнале «Российский налоговый курьер».

В состав декларации обязательно включаются: Титульный лист (Лист 01), подраздел 1.1 Раздела 1, Лист 02, Приложения N 1 и N 2 к Листу 02. Такой порядок установлен Приказом ФНС России от 26.11.2014 № ММВ-7-3/600@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме».

Все прочие листы и приложения к декларации представляются налогоплательщиком только при наличии доходов или расходов, убытков, а также иного имущества или средств, имеющих отношение к конкретному разделу или листу.

Когда заполнять Лист 07 декларации по налогу на прибыль

Вам надо заполнять Лист 07 декларации по налогу на прибыль или «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» (далее – Отчет) при получении средств целевого финансирования, целевых поступлений и других средств, указанных в пунктах 1 и 2 статьи 251 НК РФ. Лист заполняется только при составлении декларации за налоговый период, т.е. за год.

В указанный отчет не следует включать средства в виде лимитов бюджетных обязательств (бюджетных ассигнований), доведенных в установленном порядке до казенных учреждений, а также в виде субсидий, предоставленных бюджетным учреждениям и автономным учреждениям.

Порядок заполнения листа 07 декларации по налогу на прибыль

Графа 1 «Код вида поступлений» Листа 07 декларации по налогу на прибыль в 2016 году заполняется на основании данных, приведенных в таблице (Приложение № 3 к Порядку заполнения декларации по налогу на прибыль, утв. Приказом ФНС России от 26.11.2014 № ММВ-7-3/600@). В данной таблице каждому виду полученных организацией средств целевого назначения присвоен соответствующий код, который и переносится в графу 1 Листа 07.

Как отразить данные по неиспользованным средствам, полученным в предыдущем налоговом периоде

Данные по средствам, полученным в предыдущем налоговом периоде, но не использованным на момент составления Декларации, необходимо включить в Отчет (Лист 07) при условии, что срок использования указанных средств не истек, либо он не установлен.

Для этого в графе 2 нужно указать дату поступления средств на счета компании (либо дату получения имущества), имеющих срок использования, а в графе 3 – размер средств, срок использования которых не истек, либо отсутствует. Данные по последним, нужно взять из графы 6 Отчета за предыдущий период.

Когда полученные средства нужно включать во внереализационные доходы

В случае если целевые средства используются не по назначению, полученные в результате такого использования доходы следует включить в состав внереализационных доходов. Датой получения таких доходов признается дата осуществления расходов (подпункт 9 пункта 4 статьи 271 НК РФ).

Такие доходы отражаются в графе 7 листа 07 декларации по налогу на прибыль и включаются в состав внереализационных доходов в момент, когда получатель таких доходов фактически использовал их не по целевому назначению (нарушил условия их получения) (пункт 14 статьи 250 НК РФ).

Мы привели пример заполнения листа 07 декларации по налогу на прибыль организацией, осуществляющей образовательную деятельность на территории РФ. Ситуация: в 2015 году организация получила средства для ведения уставной деятельности из федерального бюджета и бюджетов государственных внебюджетных фондов.

www.rnk.ru

Расхождение данных декларации по налогу на прибыль и отчета о целевом использовании средств

Добрый день! Уважаемые бухгалтера и эксперты, помогите пожалуйста разобраться в моей ситуации!

Наша организация является религиозной, коммерческой деятельности мы не ведем, все доходы являются пожертвованиями — от физ. лиц (вскрытие кружки) и юр.лиц. на р/сч. Данные пожертвования учитываются на 86 сч. «Целевое финансирование». По Окончании 2013 года, были сданы: Бухгалтерская отчетность, Отчет о целевом использовании средств (форма №6) и нулевая Налоговая декларация по налогу на прибыль (с заполнением листа 07). В декларации по прибыли (лист 07) по графам 3 и 4 была отражена сумма пожертвований за 2013 год — 918 094,00 руб под кодом поступления 290, дату поступления и срок использования я не ставила. В то время как по данным отчета формы №6 сумма остатка средств на начало отчетного года и поступивших средств составила 1 301 000,00 руб:

— остаток (стр. 6100) — 363 00,00 руб.

— всего поступило (стр. 6200) — 938 00,00 руб.

Расхождение — 382,9 тыс. руб. (1 301 000,00 — 918 094,00)

В связи с указанным фактом необходимо представить пояснение или представить уточненную декларацию по прибыли!?

В сумме 938 000,00 руб по (стр. 6200) формы №6 еще сидит сумма возмещения из ФСС (20 000,00), которые в свою очередь не вошли в декларацию по прибыли (лист 07). (938 000,00 — 20 000,00 = 918 000,00)

Так вот я и не пойму, что они от меня хотят, почему они плюсуют остаток на начало года (363 00,00 руб) к нашим пожертвованиям в течении года (918 094,00 руб)? Про сумму возмещения из ФСС я им объясню, но вот как быть с остальным?

Когда я звонила в ИФНС по телефону, на мой вопрос они ответили, что в декларации по прибыли необходимо в графе 3 указать сумму с учетом остатка на начало года и указать срок использования (до какой даты), но тогда какую я сумму должна указать в графе 4?

В общем я совсем запуталась, помогите пожалуйста!

Добрый день!

Пока активисты либо штатные эксперты форума не ответили на Ваш вопрос, посмотрите материалы, которые автоматически были найдены по теме Вашего вопроса. Возможно, они окажутся полезными для Вас. После просмотра материалов ответьте, пожалуйста, на вопрос, помогла ли вам эта информация. Если информация помогла, нажмите «Да». Если ссылки не пригодились, нажмите «Нет».

www.buhonline.ru

Отчет о целевом использовании средств за 2016 год. Примеры заполнения

Отчет о целевом использовании средств (далее — Отчет) включается в состав бухгалтерской отчетности только общественными организациями (объединениями), которые не осуществляют предпринимательскую деятельность и не имеют оборотов по продаже товаров (работ, услуг), за исключением выбывшего имущества.

В Отчете отражаются суммы, поступившие в отчетном и предыдущем годах в качестве вступительных, членских, добровольных взносов, и суммы прочих поступлений.

Кроме этого, расшифровывается сумма израсходованных в отчетном и предыдущем годах денежных средств.

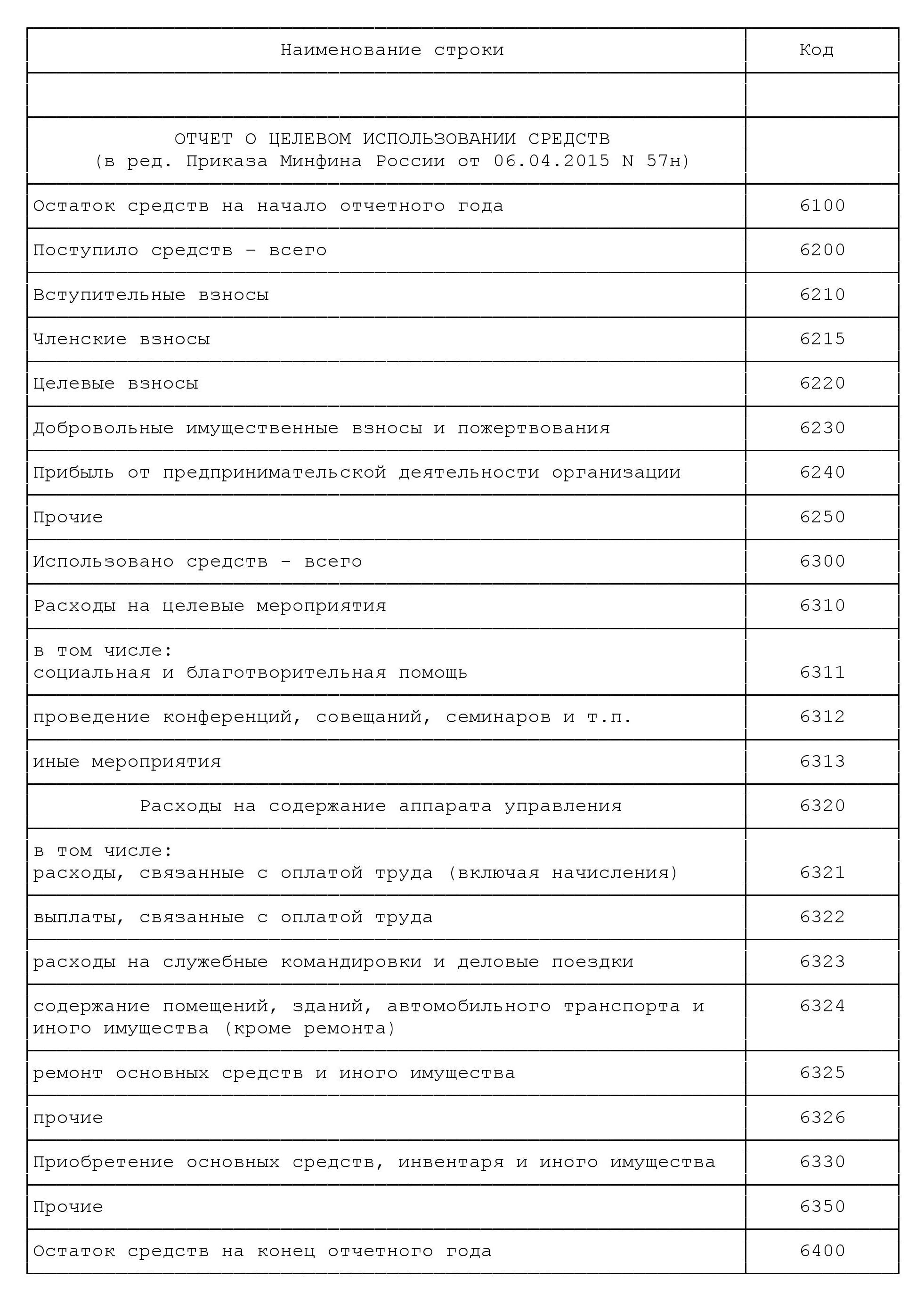

Коды строк Отчета о целевом использовании средств

Порядок заполнения строк Отчета о целевом использовании средств

Входящее сальдо

По этой строке отражается сумма средств целевого финансирования на начало отчетного года и на начало предыдущего года.

Это входящий кредитовый остаток по счету 86 «Целевое финансирование».

Если организация осуществляла предпринимательскую деятельность и получила прибыль от этой деятельности, остаток прибыли тоже должен быть отражен по строке 6100.

Полученная некоммерческой организацией прибыль после начисления налога на прибыль присоединяется к средствам целевого финансирования.

Эта операция отражается проводкой:

Дебет 99 Кредит 86 — отражена сумма полученной от предпринимательской деятельности прибыли, которая присоединена к средствам целевого финансирования.

Раздел «Поступило средств»

В данном разделе отражаются поступления в виде вступительных, членских и добровольных взносов, а также доходы от предпринимательской деятельности и прочие поступления в отчетном и предыдущем годах.

Строка 6210 «Вступительные взносы»,

строка 6215 «Членские взносы»,

строка 6220 «Целевые взносы»,

строка 6230 «Добровольные имущественные взносы и пожертвования»

В этих строках отражаются суммы взносов, полученных в отчетном году и в предыдущем периоде из бюджета от участников и учредителей организации, спонсоров и т.д., по данным аналитического учета по счету 86 «Целевое финансирование».

Обратите внимание: взносы могут быть переданы общественной организации не в денежной форме, а в виде имущества.

Такие поступления отражаются по дебету счетов учета материальных ценностей (08 «Вложения во внеоборотные активы», 10 «Материалы» и т.д.) в корреспонденции с кредитом счета 86 «Целевое финансирование».

Сумма взносов, полученных в натуральной форме, должна быть отражена по строке 6230.

Строка 6240 «Прибыль от приносящей доход деятельности»

В этой строке отражается сумма прибыли, полученной от ведения предпринимательской деятельности в отчетном году и в предыдущем периоде.

Строку 6240 заполняют в Отчете только те некоммерческие организации, которые осуществляли в отчетном и (или) предыдущем годах предпринимательскую деятельность.

Напомним, что такие организации используют данную форму при составлении пояснений к годовой бухгалтерской отчетности.

Строка 6250 «Прочие»

По этой строке отражаются прочие поступления, не отраженные в строках 6210 — 6230.

Это могут быть суммы государственной помощи, суммы, полученные на осуществление каких-либо конкретных целей (если они не являются вступительными, членскими, целевыми или добровольными имущественными взносами), суммы, полученные в результате реализации основных средств и иного имущества, и т.д.

При формировании показателя строки 6250 необходимо помнить о принципе существенности.

Суммы, существенные по количественному или качественному признаку, должны быть отражены в дополнительных расшифровочных строках или в пояснительной записке.

Строка 6200 «Всего поступило средств»

Это итоговая строка для раздела «Поступило средств». В ней отражается сумма показателей строк 6210 — 6250.

У общественных организаций, не осуществляющих предпринимательскую деятельность (кроме реализации имущества), показатель строки 6200 должен совпадать с кредитовым оборотом по счету 86 «Целевое финансирование» отчетного и предыдущего периодов.

Раздел «Использовано средств»

В этом разделе показаны направления использования полученных общественной организацией поступлений.

Строки 6310 — 6313 «Расходы на целевые мероприятия»

В этих строках отражаются суммы расходов, произведенных общественной организацией в связи с деятельностью, предусмотренной ее уставом.

Для расшифровки общей суммы, отраженной по строке 6310, в Отчете о целевом использовании полученных средств предусмотрены расшифровочные строки 6311 «Социальная и благотворительная помощь», 6312 «Проведение конференций, совещаний, семинаров и т.п.» и 6313 «Иные мероприятия».

Первоначально расходы на проведение мероприятий, связанных с уставной деятельностью организации, формируются по дебету счета 20 «Основное производство» в корреспонденции со счетами учета расчетов с поставщиками, подрядчиками и прочими дебиторами (счета 60 и 76). Затем эти расходы списываются за счет средств целевого финансирования (Дебет 86 Кредит 20). Таким образом, по строке 6310 и расшифровочным строкам отражаются аналитические данные дебетового оборота по счету 86 в корреспонденции со счетом 20.

При формировании раздела «Использование средств» необходимо помнить о принципе существенности.

Если сумма по строке 6313 «Иные мероприятия» существенна, нужно добавить дополнительные строки, которые расшифруют показатель строки 6313.

В них должно быть отражено, какие именно мероприятия были проведены. Расшифровку показателя строки 6313 можно привести в пояснительной записке.

Строки 6320 — 6326 «Расходы на содержание аппарата управления»

В этих строках отражается сумма расходов на содержание общественной организации. Форма Отчета, утвержденная Минфином России, содержит следующие расшифровочные строки к строке 6320:

- строку 6321 «Расходы, связанные с оплатой труда (включая начисления)». В ней отражаются суммы начисленной заработной платы работников (в том числе административного персонала и таких работников, как уборщики помещений, секретари и т.п.) вместе с суммами начисленных взносов на обязательное пенсионное страхование, на обязательное медицинское и социальное страхование;

- строку 6322 «Выплаты, не связанные с оплатой труда», по которой отражаются прочие выплаты работникам некоммерческой организации. Если в отчетном и предыдущем периодах организация не производила такие выплаты, то эта строка в форме не заполняется;

- строку 6323 «Расходы на служебные командировки и деловые поездки»;

- строку 6324 «Содержание помещений, зданий, автомобильного транспорта и иного имущества (кроме ремонта)»;

- строку 6325 «Ремонт основных средств и иного имущества»;

- строку 6326 «Прочие».

Расходы на содержание некоммерческой организации учитываются по дебету счета 26 «Общехозяйственные расходы» в корреспонденции с соответствующими счетами учета расчетов. Расходы на содержание некоммерческой организации за счет средств целевого финансирования списываются в дебет счета 86 «Целевое финансирование» с кредита счета 26 «Общехозяйственные расходы» (Дебет 86 Кредит 26).

Таким образом, при формировании показателей строки 6320 и расшифровочных строк используются аналитические данные дебетового оборота по счету 86 в корреспонденции со счетом 26.

Строка 6330 «Приобретение основных средств, инвентаря и иного имущества»

По этой строке отражаются суммы средств целевого финансирования, использованных в связи с приобретением основных средств и других товарно-материальных ценностей.

Показатель этой строки формируется по аналитическим данным дебетового оборота счета 86 «Целевое финансирование».

Строка 6350 «Прочие»

В этой строке отражаются суммы использованных средств целевого финансирования, не вошедшие в другие строки раздела «Использовано средств».

Строка 6300 «Всего использовано средств»

Эта строка итоговая для раздела «Использовано средств».

В ней отражается вся сумма средств целевого финансирования, использованная организацией в отчетном и предыдущем годах.

Показатель этой строки формируется как сумма показателей строк 6310 «Расходы на целевые мероприятия», 6320 «Расходы на содержание аппарата управления», 6330 «Приобретение основных средств, инвентаря и иного имущества» и 6350 «Прочие».

Если организация не осуществляла предпринимательскую деятельность в отчетном и (или) предыдущем годах, показатель строки 6300 должен совпадать с дебетовыми оборотами по счету 86 «Целевое финансирование» за отчетный и прошлый годы.

Сальдо на конец года

Это итоговая строка для Отчета.

В ней отражается сумма неиспользованных средств целевого финансирования, полученных общественной организацией в отчетном и предыдущем периодах.

Показатель строки 6400 рассчитывается как сумма остатка средств на начало периода (показатель строки 6100) и сумма поступивших средств (показатель строки 6200) за минусом суммы использованных средств (показатель строки 6300).

Величина в строке 6400 должна быть равна остатку по счету 86 «Целевое финансирование» на конец периода.

Если остаток по счету 86 дебетовый, то показатель строки 6400 — величина отрицательная и его следует заключить в круглые скобки.

В пояснительной записке должны быть разъяснены причины формирования такого результата.

Взаимоувязка показателей Отчета о целевом использовании полученных средств

www.klerk.ru