Оглавление:

Банковская карта с 14 лет. Это возможно?

Вопрос:

Можно ли оформить банковскую карту с 14 лет?

Ответ:

Дебетовые банковские карты с 14 лет оформляться несовершеннолетним гражданам могут, другое дело, что такую услугу оказывают не все банки России.

В соответствии с законодательством РФ хранение своих средств на счетах в банках несовершеннолетние граждане (без согласия родителей или опекунов) могут, начиная с 14 лет. Так, согласно пункта 2 статьи 26-й ГК РФ, несовершеннолетние граждане в возрасте от четырнадцати до восемнадцати лет вправе самостоятельно, без согласия родителей, усыновителей и попечителя распоряжаться своими средствами (заработком, стипендией и иными доходами), а также вносить вклады в кредитные учреждения и распоряжаться ими. Поэтому и выдача банковской пластиковой карты (прикреплённой к дебетовому счёту) с 14 лет должна быть нормальной услугой банков, однако такую услугу молодёжи оказывает в основном Сбербанк России.

Так, например, в 2017 году в Сбербанке России с 14 лет можно оформить банковские карты нескольких видов:

Молодёжная карта Сбербанка — это дебетовая платёжная карта для молодых людей в возрасте от 14 до 25 лет, имеющих документ, удостоверяющий личность. Для карты можно выбрать свой, уникальный дизайн.Обслуживание по карту — самое дешёвое (12,5 руб в месяц). С картой работает 6 партнёров программы «Спасибо от Сбербанка».

Карта Сбербанк-Maestro «Momentum» — эта карта выдаётся в рамках Универсального договора банковского обслуживания физическим лицам, достигшим 14 лет, имеющим документ, удостоверяющий личность и постоянную или временную регистрацию на территории Российской Федерации. На карту не наносится информация об имени и фамилии клиента. Обслуживание карты — бесплатное.

Классическая карта с индивидуальным дизайном — эта карта оформляется с возраста от 14 лет для основной карты и от 7 лет для дополнительных карт (с согласия законного представителя) при наличии постоянной или временной регистрации на территории Российской Федерации. Стоимость вашего индивидуального дизайна 500?, обслуживание карты в первый год 750? и за последующие

годы 450?.

Классические карты Visa, MasterCard, МИР — эта карта оформляется с возраста от 14 лет для основной карты и от 7 лет для дополнительных карт (с согласия законного представителя) при наличии постоянной или временной регистрации на территории Российской Федерации. Стоимость обслуживания — 750 рублей в год. По карте действует бонусная программа «Спасибо от Сбербанка».

Дебетовые карты «Аэрофлот» Сбербанка — оформляется с возраста от 14 лет для основной карты и от 7 лет для дополнительных карт (с согласия законного представителя) при наличии постоянной или временной регистрации на территории Российской Федерации. Расплачиваясь картой, клиент получает мили на свой счет в программе «Аэрофлот Бонус» (1 миля за каждые потраченные с карты 60 ? / 1$ / 1€). При оформлении карты — клиент получает 500 приветственных миль. Стоимость обслуживания — 900 рублей / 35 долларов / 35 евро в год. По карте действует бонусная программа «Спасибо от Сбербанка».

Классическая карта «Подари жизнь» от Сбербанка (Visa Classic) — Стоимость обслуживания карт Classic 1000 рублей в 1 год, 450 рублей за каждый последующий год. С каждой карты «Подари Жизнь» в фонд перечисляется пожертвование — 50% платы за первый год обслуживания карты, а также 0,3% от сумм ваших покупок по карте. Оформляется с 14 лет.

Комментариев пока нет. Коментирование отключено

bankirsha.com

Можно ли открыть карту Сбербанка на ребенка

Во время оформления банковской карточки в большинстве случаев клиенту предлагают помимо основного продукта подключить еще дополнительные, но уже по сниженным тарифам.

Еще одно предложение разработано для 14-летних подростков. Банковское учреждение предлагает ее пользователям от 14 до 18 лет, имеющим право на самостоятельное оформление пластика, но при этом на ее предоставление требуется письменное разрешение родителей или опекунов.

Детские банковские карточки – это просто и очень удобно

Детские банковские карточки – это просто и очень удобно

Как оформить карту на ребенка в Сбербанке

Преимущества

Несмотря на то, что пластик выдается детям, больше всего преимуществ получают их родители.

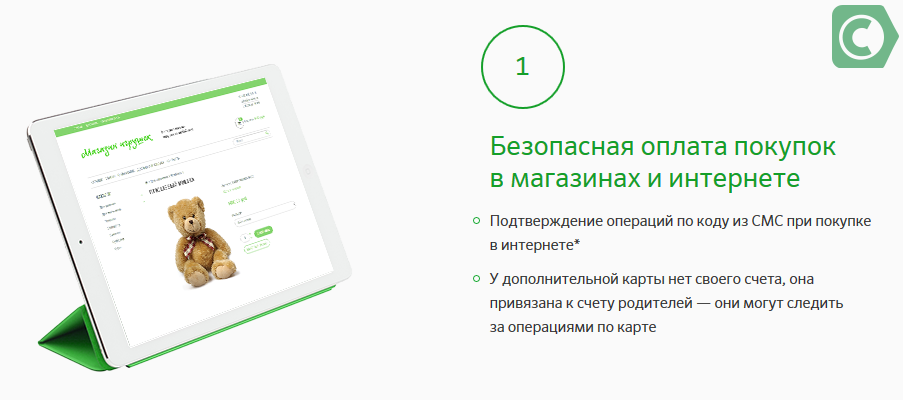

- Контроль над расходами. На карточке можно устанавливать суточный или разовый лимит. Мобильный банкинг позволяет моментально узнать не только сумму покупки и место, где она производилась, но и само местонахождение ее юного владельца. Риск необдуманных трат очень просто устранить, заблокировав пластик и не предоставляя дополнительных объяснений в банк. В отличие от наличных денег, карточка с установленным лимитом не позволит несовершеннолетнему накопить на различные покупки, не разрешаемые родителями. В зависимости от необходимости лимиты можно корректировать.

- Безопасность для детей. При современной криминогенной ситуации дети подвергаются опасности, имея при себе наличные деньги. Хранить деньги на банковской карточке намного безопасней. Даже если она утеряна или украдена ее можно сразу заблокировать.

- Возможность поддержать своих детей финансово в форс-мажорной ситуации. Многие родители всегда паникуют, если их дети в отъезде или находятся не рядом с ними. Для каждого из них самая страшная ситуация, если у сына или дочери украли наличные или они сами их потерял. Карточка дает возможность мгновенно решить эту проблему, и не оставит юного клиента беспомощным в подобной ситуации. В случае утери пластика за границей предоставляется сервис по экстренной выплате наличных средств.

- Подготовка к финансовой самостоятельности. Наличие пластика готовит детей к взрослой жизни и умению распоряжаться собственными финансами.

- Дополнительные бонусы. Некоторые пластики можно использовать в качестве накопительной, на которую начисляются проценты. При детских покупках основная дебетовая карточка пополняется бонусами «Спасибо».

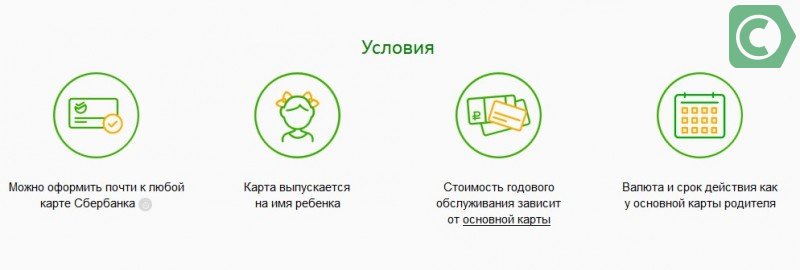

- использование той же валюты, что у взрослой;

- срок действия аналогичен взрослой;

- тариф определяется от вида основного пластика.

С банковским продуктом родителям больше нет необходимости переживать за безопасность карманных денег своих детей

С банковским продуктом родителям больше нет необходимости переживать за безопасность карманных денег своих детей

Тарифы и условия предоставления

Как оформить

Выяснив для себя, можно ли завести карту Сбербанка на ребенка, родители должны знать некоторые условия процедуры подключения.

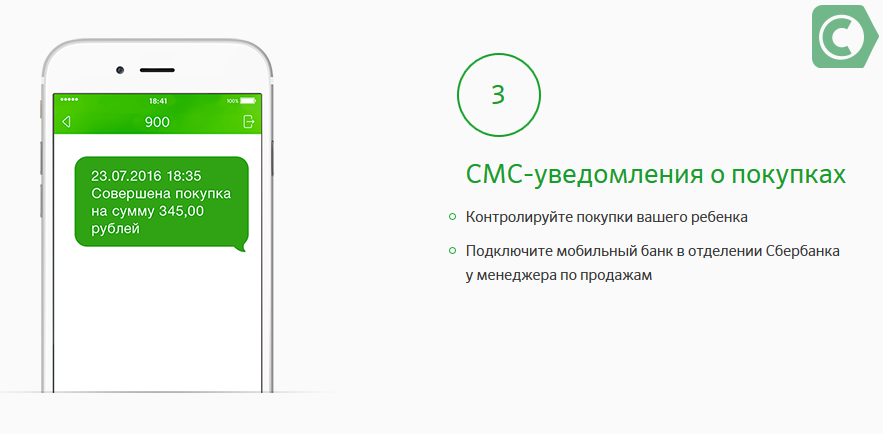

СМС-информирование о покупках дает полную информацию родителям о жизни их детей

СМС-информирование о покупках дает полную информацию родителям о жизни их детей

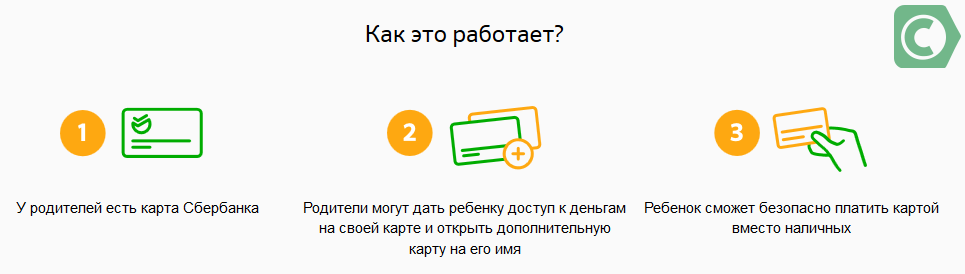

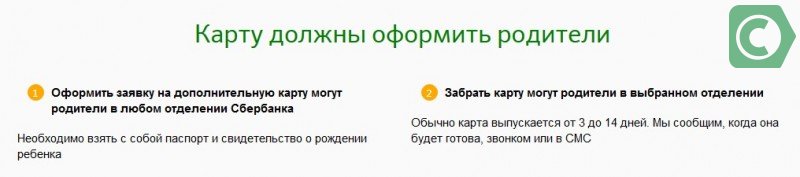

Оформить дополнительный пластик могут те, кто является клиентом данного финансового учреждения и имеет в нем свою карту. Эта услуга допустима только для дебетовых продуктов (социальных, зарплатных, пенсионных и др.). Для подключения понадобится только паспорт владельца основного пластика и свидетельство рождения того, на кого происходит оформление. С данными документами клиент обращается в отделение и пишет заявление на выпуск и подключение дополнительной карточки, которая привязывается к основной. Родитель лично получает пластик и выбирает режим его пользования. Детская карточка имеет те же параметры использования, что и взрослая:

Возможность сделать карту Сбербанка подростку 16 лет предусмотрена законодательством РФ: при наличии паспорта он может самостоятельно оформить подобную процедуру. Но поскольку большинство родителей даже в таком возрасте считают собственное чадо несамостоятельным, до допускается выдача не только самостоятельного пластика, но и подключенного к основной родительской.

Банковский продукт дает возможность в любое время удаленно обеспечить детей необходимыми денежными средствами

Банковский продукт дает возможность в любое время удаленно обеспечить детей необходимыми денежными средствами

Как пополнить

Оформив в Сбербанке дополнительную карту для несовершеннолетнего, нужно предусмотреть все варианты ее пополнения:

- безналичный перевод с основной родительской;

- онлайн через Личный кабинет;

- наличными через платежные терминалы;

- через Мобильный банк при помощи SMS;

- через онлайн-сервис в смартфоне;

- по безналичному переводу с другого банка;

- в банковском отделении;

- при помощи универсальных сервисов Visa Direct и MasterCard MoneySend.

- ни под каким предлогом не давать пластик посторонним людям и прятать его в недоступное для других место;

- никому не давать ПИН-код, нигде не записывать его, а лучше выучить наизусть;

- все операции по оплате должны проводиться в присутствии владельца;

- юный владелец должен запомнить, что нельзя принимать помощь от посторонних, если возникли проблемы с платежными операциями, а обращаться только к родителям или банковским служащим;

- после покупок уничтожать чеки, нельзя передавать их даже банковским сотрудникам;

- чтобы не повредить пластик, не играться с ним и не передавать другим детям.

Процедура оформления

Процедура оформления

Для перечисления средств достаточно иметь только номер карточки своего сына или дочери.

Правила безопасности при пользовании

Банковская карта для ребенка от Сбербанка имеет ряд преимуществ. Но не стоит забывать, что ее пользователи – дети, которые в силу своей детской наивности и доверчивости могут стать объектом для различных мошенников. Чтобы дети не совершали ошибок при использовании банковского продукта, родители обязаны обучить их основным правилам безопасности :

Чтобы предугадать неприятные ситуации, родителям стоит ввести в телефон своего чада контактный номер оператора банка, используя функцию быстрого набора. Неплохо ввести комбинацию для блокировки пластика в шаблонах сообщений и обучить, как и в каких случаях ими пользоваться.

Заключение

Решая вопрос, можно ли несовершеннолетнему оформить карту Сбербанка, важно учесть все возможные нюансы финансовой самостоятельности подрастающего поколения. Родители на собственное усмотрение принимают решение, исходя из потребностей семьи и возможных жизненных ситуаций. Главное, что риски пользования детского варианта сведены к минимуму, а преимуществ – намного больше.

sbankami.ru

Как оформить кредитную карту для ребенка

Банковская карточка для ребенка – это если не необходимый, то очень полезный продукт. Ведь этот финансовый инструмент помогает научить ребенка распоряжаться деньгами. Да, к тому же, с картой легко контролировать личные расходы своего чадо. Вот только как правильно выбрать кредитную карту для ребенка? О нюансах открытия детских банковских карт читайте в этой статье.

Зачем ребенку банковская карта

Карманные деньги своим детям выдают все родители. Так вот пластиковая карточка – тот же аналог карманных денег, только в современном виде. С ее помощью ребенок может не только познакомиться с широким спектром банковских услуг, но и научиться планировать свои расходы. Есть, конечно, вероятность, что вся сумма с карты будет списана в первый же день. Но существует масса возможностей ставить лимиты средств для ребенка, дистанционно контролировать его расходы и вообще приучать грамотно распоряжаться финансами.

Не стоит забывать и о безопасности. Кредитную карту можно потерять так же, как и наличные средства. Но вовремя ее заблокировав деньги на карте останутся в сохранности.

Одним словом, рано или поздно перед всеми родителями встает вопрос выбора банковской карты для ребенка.

Особенности выбора детских банковских карт

В первую очередь родителям следует определить будет ли карта основной, то есть счет «пластика» открывается непосредственно на ребенка, или же дополнительной, то есть привязанной к карте кого-то из родителей. Дополнительную карту, как правило, оформляют для детей 6-14 лет. Те, кто старше, могут рассчитывать и на собственную карту. Но все равно без письменного согласия родителей на открытие такой карты не обойтись.

Родителям предстоит выбрать еще и между открытием кредитной и дебетовой карты:

— на кредитке изначально будет некая сумма средств банка. С одной стороны, можно устанавливать лимиты траты средств, учить ребенка пользоваться программами лояльности банков и контролировать свои расходы. С другой стороны, есть вероятность, что весь или почти весь кредитный лимит будет израсходован на развлечения. А ведь деньги нужно будет вернуть банку. Да еще и если это не будет сделано в льготный период, то возврат предстоит осуществить с процентами;

— дебетовая карта изначально имеет нулевой баланс. Потратить с нее можно только те средства, которые предусмотрительно зачислили родители. То есть соблазна тратить больше не возникает.

Какую же карту выбрать? Если ребенок еще не ощущает граней между хочу и надо, тогда можно заказать дебетовую карту. Но все же у кредитной есть немало преимуществ. Ведь кредитный лимит можно заблокировать, вначале регулярно зачисляя на карту деньги для ежедневных расходов. А впоследствии и разблокировав кредитный лимит. Ведь ребенок никогда не научится распоряжаться финансами, которых нет. И даже если сегодня часть средств была потрачена не совсем с пользой, в следующий раз он извлечет из этого выводы.

Как оформить банковскую карту для ребенка

В банк должны прийти кто-то из родителей и их несовершеннолетний ребенок. Из документов нужны и паспорт родителя, и свидетельство о рождении ребенка. Зачастую, в банках предлагают специально разработанный для детей продукт. Но можно выбрать любую кредитку, на которой:

— отсутствует или установлена минимальная плата за годовое обслуживание;

— есть длительный грейс-период (льготный период, во время которого можно беспроцентно пользоваться средствами);

— низкие проценты за пользование кредитными средствами и за снятие денег;

— можно устанавливать лимиты на наличный и безналичный расчет;

— есть интересные бонусные предложения и программы лояльности (ребенок будет в восторге от возможности накапливать бонусы на дополнительные покупки);

— есть возможность изготовить карту по индивидуальному дизайну.

Это как раз тот случай, когда не нужно гнаться за высоким кредитным лимитом и широким спектром услуг. Нужна удобная карточка, чтобы ребенок мог максимально дешево, а в идеале бесплатно снимать небольшие наличные средства в банкоматах и расплачиваться картой по терминалу в магазинах.

Как родителям контролировать расходы своего ребенка

Для этого несколько банковских сервисов

— мобильный банкинг – это услуга часто предоставляется бесплатно. Сразу после совершения ребенком какой-либо покупки, на мобильный телефон мамы или папы приходит смс-сообщение с указанием стоимости и места совершения платежа;

— интернет-банкинг – достаточно зайти в личный кабинет на сайте банка, чтобы сформировать выписку за любой период;

— непосредственно в отделении банка – операционист может предоставить отчетность по карте за любой период.

Какие банки выдают детские карты

Специальных предложений, рассчитанных непосредственно на детей, не так уж и много:

1. Сбербанк России выдает основную карту тем, кому исполнилось 14-18 лет, а дополнительную – с 7 до 14 лет. Комиссия за обслуживание зависит от типа карты. В среднем придется платить от 450 рублей за первый год пользования картой и от 300 рублей – за последующие. Рассылка смс-уведомлений – услуга платная.

2. МДМ Бак предлагает выпуск дополнительной карты с 6-летнего возраста. В зависимости от типа карты колеблется комиссия за обслуживание (0-2500 рублей) и тарифы.

3. Банк Москвы готов выдать дополнительную карту по достижению 6 лет, основную – 14 лет. Комиссии разные в зависимости от категории карты – от 150 до 7500 рублей. Мобильный банкинг бесплатный только на первые 2 месяца, затем предстоит платить по 59 рублей в месяц.

kreditfinder.ru

Обзор дебетовых карт с 14 лет: можно ли получить?

Дебетовые карты или накопительные банковские карты отличаются своими более лояльными условиями пользования, если сравнивать с кредитными картами. Сами по себе дебетовые карты – это карты, которые непосредственно привязаны к счету в банке, на них также можно ложить деньги либо их тратить, делать переводы и многое другое. Дебетовая карта с 14 лет — как ее получить и в каком банке?

Можно ли получить банковскую карту с 14 лет?

Согласно законодательству, в Российской Федерации граждане, не достигшие совершеннолетнего возраста, имеют право держать деньги на собственном банковском счете без согласия родителей и опекунов с 14 лет – согласно пункта 2 статьи 26-й ГК РФ. Они также имеют право в 14 лет и старше делать различные вклады как на накопительные счета в банке, так и в другие кредитные финансовые организации.

По закону в возрасте четырнадцати лет молодые люди уже могут приобретать дебетовые пластиковые карты, правда тут есть небольшая загвоздка. Банк в праве отказаться выдавать данные карты и это будет его право. Именно поэтому на данное время к сожалению не все банки предоставляют возможность выдачи дебетовых карт.

Дебетовую карту, например, можно оформить на своего ребенка либо на себя, если вы уже достигли 14 лет, а получить карту можно в Сбербанке. Данная карта будет привязана к дебетовому накопительному счету и это все будет в рамках закона.

Многие страны практикуют открытие вкладов и пластиковых карт непосредственно при рождении ребенка, у нас же пока такого ни в одном банке нет. Давайте рассмотрим все виды дебетовых карт, которые вы можете оформить в сбербанке с 14-ти лет. Данная услуга стала доступной совсем недавно – с 2017-го года.

Классическая дебетовая карточка «подари Жизнь» Сбербанк

Данная классическая карта имеет довольно неплохие плюсы при поездке за границей, так как класс и вид карты – Visa Classic, то вы непосредственно можете делать любые переводы, покупки, а также снятие наличных за границей, практически в любом банкомате. Международная платежная система Visa является одной из самых надежных и быстрых в мире.

В год вам придется отдавать около 1000 рублей за обслуживание, но в последствии данная сумма будет ниже, всего 450 рублей. С первого года вы уже платите в фонд 500 рублей, также вы за каждую покупку будете отдавать 0,3% от суммы в тот же фонд. Также оформляется с 14-ти лет.

Молодежная карта от Сбербанка

Многие банки славятся своими молодежными картами, интересными программами, а также большими скидками для будущего поколения. Но есть несколько отличий, то у Сбербанка на данный момент данная карта выдается с 14-ти лет. Действует же она до 25 лет. Также вам предоставляется бесплатный интернет-банкинг, СМС-банк и кучу скидочных программ, которые идут совместно с партнерами банка.

Maestro – Momentum карта от Сбербанка

Сама платежная система Maestro является дочерней от MasterCard и имеет практически те же функции. Карта выдается в тот же день, как вы написали заявление, для этого вы должны иметь паспорт, гражданство РФ, а также прописку, где есть хотя бы один офис или подразделение Сбербанка. Сама карта не именная именно поэтому ею нельзя расплачиваться за границей.

Классическая карта от Сбербанка МИР, MasterCard, Visa.

Данной дебетовой картой пользуется практически каждый житель нашей страны, она является самой распространенной. Годовое обслуживание стоит всего 750 рублей, но за последующие годы вы будете платить всего 450 рублей. Если вы имеете карту МИР, то на данный момент расплачиваться ею за границей пока невозможно.

Дебетовую карту с 14 лет можно без проблем оформить как в Сбербанке, так и в других банках. Вы с легкостью сможете снимать деньги, делать вклады и участвовать в программах, как от самого банка, так и от платежных систем Visa и MasterCard.

cartoved.ru

Как оформить детскую банковскую карту

Доверие населения к банковским картам увеличивается с каждым днем. Будучи удобной в использовании, пластиковая карта позволяет оперативно производить большинство платежей, не выходя из дома. С ростом доверия расширяются и области применения карт. Наиболее активными сторонниками подобного расширения являются (конечно же) банки, разрабатывающие новые продукты для населения. Одним из подобных продуктов стала детская пластиковая карта – аналог карманных денег на мелкие расходы, которая постепенно приобщает подрастающее поколение к реалиям повседневной жизни.

Для чего ребенку пластиковая карточка

Прежде всего, она необходима самим родителям, желающим контролировать процесс трат своего чада. Ведь каждая совершенная ребенком покупка станет «публичным достоянием» уже через 10 секунд. Кроме информации о самом приобретении родители будут знать место, где совершалась покупка, и ее стоимость. Данная информация отвечает большинству родительских желаний. Особенно ценной информация выглядит в том случае, если ребенок проходит обучение на отдалении, к примеру, заграницей.

Еще один плюс использования пластиковой карты — перестраховка от потери наличных денег. Многие сталкивались с ситуацией, когда ребенок просто терял деньги, что негативно сказывалось на эмоциональном состоянии всей семьи. Карту так же можно потерять, но вовремя заблокировав, сохранить средства, находящиеся на ней. Важность данного шага особенно проявляется в случае с большими деньгами.

Кроме того, владение пластиковой карточкой способствует более быстрой адаптации к «цифровому веку» — ребенок познает особенности электронного оборота денежных средств через любимые покупки.

Какие существуют ограничения

В России действует ряд ограничений, как правило, возрастных. Кроме ограничений, установленных законом, существуют и банковские ограничения.

Согласно законам РФ, несмотря на то, что полная дееспособность начинается с 18 лет, дети и подростки имеют право пользоваться банковскими услугами. Дети от 6 до 14 лет имеют право самостоятельно совершать мелкие покупки, оплачивая их банковскими картами. Но до 14-и лет подростку придется пользоваться дополнительным счетом, который привязан к родительскому основному счету, что подразумевает наличие ограничений по тратам – родительский лимит.

Лимиты могут быть разными:

- дневной лимит, ограничивающий траты в пределах одного дня;

- месячный лимит – установлены ограничения расходования средств в месяц;

- общий лимит – подразумевает расходование средств в установленных пределах;

- кредитный лимит – редкий вид лимита, который больше известен за границей, предоставляет возможность использовать кредитные средства (в долг под проценты).

- посетить банк, в котором открыт основной счет;

- предъявить документ, удостоверяющий личность обладателя основного счета;

- написать заявление на оформление дополнительной карты:

- если карта оформляется на ребенка от 6-и до 14-и лет, то необходимо заполнить «родительское заявление»;

- если подростку исполнилось 14 лет, то необходимо оформить письменное одобрение.

Кредитные карты для детей не получили в России широкого распространения в отличие от дебетовых. Иногда встречаются дебетовые карты с овердрафтным лимитом.

Начиная с 14-и лет, подросток может обзавестись основным счетом, если представит в банк письменное согласие родителей. Если средства на основном счете подростка являются результатом его трудовой деятельности, то он может распоряжаться деньгами на свое усмотрение. Однако, если депозит был предоставлен ребенку родителями, то распоряжаться деньгами подросток сможет только при поручительстве.

Как оформить банковскую карту

Детская карта оформляется просто, поскольку является обычной дополнительной картой, которая привязывается к основному счету. В первую очередь необходимо обладать основным счетом, то есть иметь банковскую карту. Соответственно, дополнительная карта открывается в том же банке.

Как правило, банки предоставляют возможность привязывать к основному счету до 4-ч дополнительных карт.

Если ребенку исполнилось 6 лет, то на его имя уже можно оформлять дополнительную карту, для чего необходимо:

В некоторых банках необходимо заполнить анкету присоединения клиента. В любом случае, все необходимые формы будут предоставлены банком, как и пояснения к ним.

Не все плюсы одинаково полезны

Некоторые банковские служащие форсируют события, говоря о способности пластиковой карты влиять на сокращение трат, производимых ребенком. Практика указывает на факт, констатирующий обратный эффект. В первую очередь это связывают с отсутствием у ребенка ощущения реальности электронных денег. Что-то вроде: «нельзя пощупать – значит не деньги». Такой подход характерен и для некоторых взрослых, о чем явно свидетельствуют траты, связанные с покупками по кредитной банковской карте, намного превышающие бюджетный лимит.

Стремление банковских сотрудников превознести заслуги пластиковой карты понятны – зарубежные банки отметили закономерность, которая строится на увеличении потребления банковских продуктов среди людей, которые с юного возраста приобщились к ним. Другими словами, если ребенок будет пользоваться детской картой определенного банка, то увеличивается вероятность использования им продуктов этого банка во взрослой жизни. Детские впечатления запоминаются надолго.

www.fingramota.org