Оглавление:

Материалы журнала «Консультант Свердловская область»

Патентная система налогообложения на территории Свердловской области

12 декабря

В Свердловской области недавно был принят закон «О введении в действие патентной системы налогообложения на территории Свердловской области». Лидия Зиновьевна Исаева, начальник отдела налогообложения физических лиц Управления ФНС России по Свердловской области, рассказала о преимуществах новой системы налогообложения.

Вопрос. Лидия Зиновьевна, патентная система – это кардинально новая или усовершенствованная старая система налогообложения?

Ответ. Патентная система налогообложения (далее – ПСН) – это самостоятельный специальный налоговый режим, установленный главой 26.5 Налогового кодекса РФ. Основные исходные положения этой системы опираются на положения действующей в настоящее время упрощенной системы налогообложения на основе патента (далее –

УСН на основе патента).

Применять ПСН, как и действующую УСН на основе патента, смогут только индивидуальные предприниматели, и только по тем видам деятельности, которые предусмотрены законом субъекта Российской Федерации. Стоимость патента будет определяться, как и по действующей УСН на основе патента, по ставке 6% от размера потенциально возможного к получению годового дохода, утвержденного законом субъекта РФ. Патент будет выдаваться налоговым органом субъекта РФ, в котором принят закон о введении этой системы налогообложения.

Вопрос. Расскажите, пожалуйста, о преимуществах новой патентной системы налогообложения.

Ответ. Принятый Закон Свердловской области от 21.11.2012 N 87-ОЗ «О введении в действие патентной системы налогообложения на территории Свердловской области» характеризуется, прежде всего, своей направленностью на всестороннюю поддержку малого бизнеса.

Налоговая нагрузка снижена по сравнению c той, что была установлена 6 лет назад областным законодательством. Например, по такому виду деятельности, как сдача в аренду жилой недвижимости, стоимость патента уменьшилась по г. Екатеринбургу в два раза, а по остальным территориям Свердловской области – в пять раз. По автотранспортным услугам стоимость патента уменьшилась в полтора раза. Тем самым органы государственной власти Свердловской области надеются, что доходы от аренды будут легализованы, данный бизнес начнет выходить из тени, что, в свою очередь, приведет к увеличению поступлений в бюджеты муниципальных образований. Следовательно, в плюсе окажутся как индивидуальные предприниматели, так и государство.

Необходимо отметить, что в ходе работы над законопроектом принято решение снизить налоговую нагрузку по видам деятельности, так или иначе связанным с сельским хозяйством, чтобы хоть как-то замедлить рост цен на продукты питания.

Главное преимущество ПСН – это возможность привлекать наемных работников до 15 человек, а не 5 человек, как при УСН на основе патента. Здесь надо иметь в виду, что налоговая база – размер потенциально возможного к получению годового дохода – зависит от количества привлеченных наемных работников. Так, например, при техническом обслуживании и ремонте автотранспортных средств без наемных работников стоимость патента на год в г. Екатеринбурге составит 21,6 тыс. руб., а с 15 наемными работниками – 188,8 тыс. рублей. Или, например, при оказании услуг по обучению населения на курсах и по репетиторству с численностью наемных работников 5 человек стоимость патента на год на территории Свердловской области (за исключением г. Екатеринбурга) составит 15,1 тыс. руб., а с 10 наемными работниками – 24,2 тыс. рублей.

К другим преимуществам можно отнести отсутствие обязанности представлять налоговую декларацию, необходимо вести только книгу учета доходов и расходов.

Кроме того, появится возможность применять ПСН при розничной торговле через стационарную торговую сеть как имеющую торговые залы до 50 кв.м, так и не имеющую торговые залы, а также через нестационарную торговую сеть. При ПСН можно не применять контрольно-кассовую технику.

Вопрос. Несколько слов о недостатках новой системы налогообложения.

Ответ. Недостатки новой ПСН – это отсутствие глубокой дифференциации размера потенциально возможного к получению дохода в зависимости от населенного пункта, в котором осуществляется деятельность. По УСН на основе патента такая дифференциация была по 8 группам территорий, начиная от деятельности в Екатеринбурге вплоть до деятельности, осуществляемой вне населенных пунктов.

Недостатком можно считать, что налоговым периодом по ПСН является календарный год, а не как при УСН на основе патента – 12 следующих подряд календарных месяцев, которые могут относиться к разным годам.

К недостатку можно отнести и невозможность уменьшить стоимость патента на страховые взносы на обязательное пенсионное страхование. При УСН на основе патента такая возможность была. Но здесь необходимо отметить, что налогоплательщики ПСН в соответствии с п. 14 ч.1

ст. 58 Закона 212-ФЗ имеют право на применение пониженных тарифов страховых взносов (20% в ПФР = 11066

Вопрос. Какие виды деятельности были популярны у налогоплательщиков при применении УСН на основе патента, и на каких территориях наибольшее число предпринимателей, получивших патенты?

Ответ. По итогам 9 месяцев 2012 года на территории Свердловской области налоговыми органами было выдано 2 928 патентов по 54 видам деятельности из 69 предусмотренных законодательством. Наиболее популярными являются 5 видов деятельности, удельный вес выданных патентов по которым составил 60% от общего числа. Из них лидируют автотранспортные услуги: выдано 915 (30%) патентов. Вторым видом по популярности являются услуги по обучению в платных кружках, студиях и по репетиторству: выдано 308 (10,5%) патентов. Еще 3 вида деятельности, по которым выдано по 155 –170 патентов, – это: изготовление и ремонт мебели; предоставление услуг парикмахерскими и салонами красоты; техническое обслуживание и ремонт автотранспортных средств. l

От общего числа выданных патентов около 70% (более 2 тысяч) выдано предпринимателям, осуществляющим деятельность в областном центре. В области наиболее активно применяли эту систему налогообложения предприниматели городов: Нижний Тагил (11%), Первоуральск, Камышлов, Ревда, Сухой Лог, Талица.

Вопрос. Что необходимо знать тем гражданам, которые хотели бы осуществлять свою деятельность на основе ПСН, и тем, кто еще применяет УСН на основе патента?

Ответ. Применение индивидуальными предпринимателями УСН на основе патента с 1 января 2013 года прекращается. Ранее выданные патенты, срок действия которых истекает после 1 января 2013 года, действуют по 31 декабря 2012 г. включительно. Их стоимость подлежит пересчету в соответствии с фактической продолжительностью действия патента.

О переходе на ПСН необходимо заявить не позднее чем за 10 дней до начала деятельности. Если предприниматель решит применять ПСН с 01.01.2013, то подать заявление нужно до 20.12.2012. Если предприниматель по каким-то причинам не уложился в эти сроки, то ничего страшного нет – подать заявление можно до 20.01.2013 и в этом случае применять ПСН можно на один месяц позже, то есть с 01.02.2013.

Вопрос. Куда нужно подать заявление на получение патента?

Ответ. Если предприниматель планирует применять ПСН в том же регионе, где живет, то заявление он должен подать в налоговую инспекцию по месту жительства.

Если же он хочет вести деятельность в другом субъекте, заявление нужно подать в любую налоговую инспекцию этого субъекта, после чего предпринимателя поставят на учет в данном субъекте как обладателя патента, но при условии, что в том субъекте, где он планирует вести деятельность, принят закон о введении патентной системы.

Вопрос. Какие налоги еще должны уплачивать налогоплательщики ПСН?

Ответ. Налогоплательщики ПСН освобождаются от уплаты НДФЛ и налога на имущество (в части доходов и имущества, соответственно полученных и использованного в отношении деятельности, по которой применяется ПСН). Освобождаются также и от уплаты НДС (за исключением НДС, уплачиваемого при осуществлении иного вида деятельности, при импорте товаров, а также при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности), договором инвестиционного товарищества, договором доверительного управления имуществом или концессионным соглашением).

Иные налоги, в частности, транспортный и земельный уплачиваются налогоплательщиками ПСН в общеустановленном порядке, ими также исполняются и обязанности налоговых агентов в отношении наемных работников.

Налогоплательщики ПСН признаются еще и плательщиками страховых взносов.

Вопрос. Может ли налоговая инспекция отказать предпринимателю в выдаче патента?

Ответ. Налоговым кодексом РФ (главой 26.5) предусмотрены основания, по которым в выдаче патента может быть отказано. Такими основаниями являются:

1) несоответствие в заявлении на получение патента вида деятельности перечню видов деятельности, в отношении которых законом субъекта РФ введена ПСН;

2) указание не соответствующего срока действия патента (патент выдается согласно п. 5 ст. 345.45 НК РФ на срок от 1 месяца до 12 месяцев включительно в пределах календарного года);

3) нарушение условия перехода на ПСН (предприниматель, утративший право или прекративший деятельность по патентной системе, до истечения срока действия патента, вправе вновь перейти на патентную систему по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года – п. 8 ст. 346.45 НК РФ);

4) наличие недоимки по налогу, уплачиваемому в связи с применением ПСН.

Вопрос. При каких условиях предприниматель может утратить право на применение ПСН?

Ответ. Налогоплательщик считается утратившим право на применение ПСН и перешедшим на общий режим налогообложения с начала налогового периода, на который ему был выдан патент если:

— по итогам налогового периода доходы от реализации превысят 60 млн. руб. (в сумме доходов по всем видам деятельности по ПСН или в сумме от деятельности по УСН и ПСН);

— будет нарушено ограничение по численности работников (не более 15 человек);

— будет пропущен срок уплаты налога (согласно п. 2

ст. 346.51 НК РФ уплата налога должна быть произведена: в полном размере по патенту на срок до 6 месяцев в течение 25 дней с начала патента; по патенту на срок более 6 месяцев – в размере 1/3 в течение 25 дней с начала патента и 2/3 за 30 дней до окончания).

— Какие последствия наступят для предпринимателя в случае утраты права на применение ПСН или досрочного прекращения деятельности?

Ответ. Для предпринимателей, допустивших нарушения, препятствующие дальнейшему применению ПСН (утрата права применения ПСН, прекращение деятельности по ПСН), установлена обязанность – заявить об этом в налоговый орган в течение 10 календарных дней.

Также установлено ограничение, по которому такой налогоплательщик не вправе вновь перейти на ПСН по этому же виду деятельности до окончания соответствующего календарного года.

Основным последствием утраты права на применение ПСН является обязанность уплатить суммы налогов по общей системе налогообложения за период, в котором утрачено это право.

При этом следует отметить, что Налоговым кодексом РФ предусмотрены 2 важные гарантии, направленные на защиту прав налогоплательщиков:

— сумма НДФЛ, подлежащая уплате за налоговый период, в котором предприниматель утратил право на применение ПСН, уменьшается на сумму налога, уплаченного в связи с применением ПСН;

— не начисляется и не уплачивается пени в случае несвоевременной уплаты авансовых платежей по налогам, подлежащим уплате в соответствии с общим режимом налогообложения в течение того периода, на который был выдан патент.

Информация предоставлена отделом по работе с налогоплательщиками и СМИ Управления ФНС России по Свердловской области

www.consultant-so.ru

КБК на патент для ИП в 2017-2018 годах (нюансы)

Отправить на почту

КБК патента для ИП в 2017-2018 годах требуется уточнять в зависимости от места деятельности ИП. Как правильно платить в бюджет с КБК ИП на патенте в 2017–2018 годах и как поступить в случае ошибки в КБК, расскажем в этой статье.

Кратко о специфике патентной системы налогообложения

Система налогообложения по патенту (ПСН) введена в РФ с 01.01.2013 (гл. 26.5 НК РФ). Суть ее состоит в том, что предприниматель уплачивает фиксированный процент от потенциально возможного дохода, определенного для места ведения деятельности (субъекта РФ).

Возможность применять ПСН устанавливается на уровне субъекта РФ или на уровне муниципального или районного образования. Для этого местным законодательным органом должен быть принят специальный закон.

О том, от чего зависит и как рассчитывается стоимость патента, читайте в статье «Налоговая ставка при патентной системе налогообложения».

ПСН позволяет ИП:

- не платить НДС (кроме таможенного), НДФЛ, налог на имущество (кроме облагаемого по кадастровой стоимости);

- не сдавать налоговую отчетность;

- не вести бухгалтерию (а только книгу доходов по форме, утвержденной приказом Минфина РФ от 22.10.2012 № 135н);

- до 01.07.2018 или 01.07.2019 (в зависимости от осуществляемого вида деятельности) не применять контрольно-кассовую технику, если ведущаяся деятельность не относится к числу освобожденных от применения ККТ;

- воспользоваться вычетом в виде суммы затрат на приобретение кассовых аппаратов.

- Вести деятельность в той местности, где введена эта система.

- Осуществлять деятельность, которая допускает переход на ПСН. Все виды такой деятельности перечислены в ст. 346.43 НК РФ. Однако в местных законах о патентной системе могут присутствовать вариации (например, виды деятельности из списка будут представлены частично). Поэтому ИП следует ознакомиться еще с местным законодательством по ПСН.

- Получать доход от видов деятельности по всем патентам не более 60 млн руб./год.

- Иметь не более 15 человек наемных работников (по всем видам деятельности ИП).

- Подать в свою налоговую заявление о переходе на ПСН (за 10 дней до начала соответствующей деятельности).

- Оплачивать патент в установленные сроки:

- патенты сроком до 6 месяцев — полностью до истечения срока патента;

- патенты сроком от 6 до 12 месяцев — 1/3 в течение первых 90 дней, 2/3 — до истечения срока патента.

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

- ремонт, чистка, окраска и пошив обуви;

- парикмахерские и косметические услуги;

- химическая чистка, крашение и услуги прачечных;

- изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий;

- ремонт мебели;

- услуги фотоателье, фото- и кинолабораторий;

- техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

- оказание автотранспортных услуг по перевозке грузов автомобильным транспортом;

- оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом;

- ремонт жилья и других построек;

- услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- услуги по обучению населения на курсах и по репетиторству;

- услуги по присмотру и уходу за детьми и больными;

- услуги по приёму стеклопосуды и вторичного сырья, за исключением металлолома;

- ветеринарные услуги;

- сдача в аренду (наём) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности;

- изготовление изделий народных художественных промыслов;

- прочие услуги производственного характера (услуги по переработке сельскохозяйственных продуктов и даров леса, в том числе по помолу зерна, обдирке круп, переработке маслосемян, изготовлению и копчению колбас, переработке картофеля, переработке давальческой мытой шерсти на трикотажную пряжу, выделке шкур животных, расчёсу шерсти, стрижке домашних животных, ремонту и изготовлению бондарной посуды и гончарных изделий, защите садов, огородов и зеленых насаждений от вредителей и болезней; изготовление валяной обуви; изготовление сельскохозяйственного инвентаря из материала заказчика; гравёрные работы по металлу, стеклу, фарфору, дереву, керамике; изготовление и ремонт деревянных лодок; ремонт игрушек; ремонт туристского снаряжения и инвентаря; услуги по вспашке огородов и распиловке дров; услуги по ремонту и изготовлению очковой оптики; изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества; переплетные, брошюровочные, окантовочные, картонажные работы; зарядка газовых баллончиков для сифонов, замена элементов питания в электронных часах и других приборах);

- производство и реставрация ковров и ковровых изделий;

- ремонт ювелирных изделий, бижутерии;

- чеканка и гравировка ювелирных изделий;

- монофоническая и стереофоническая запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск, перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск;

- услуги по уборке жилых помещений и ведению домашнего хозяйства;

- услуги по оформлению интерьера жилого помещения и услуги художественного оформления;

- проведение занятий по физической культуре и спорту;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- услуги платных туалетов;

- услуги поваров по изготовлению блюд на дому;

- оказание услуг по перевозке пассажиров водным транспортом;

- оказание услуг по перевозке грузов водным транспортом;

- услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- услуги по зелёному хозяйству и декоративному цветоводству;

- ведение охотничьего хозяйства и осуществление охоты;

- занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности;

- осуществление частной детективной деятельности лицом, имеющим лицензию;

- услуги по прокату;

- экскурсионные услуги;

- обрядовые услуги;

- ритуальные услуги;

- услуги уличных патрулей, охранников, сторожей и вахтеров;

- розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания;

- услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- оказание услуг по забою, транспортировке, перегонке, выпасу скота;

- производство кожи и изделий из кожи;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

- сушка, переработка и консервирование фруктов и овощей;

- производство молочной продукции;

- производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав;

- производство хлебобулочных и мучных кондитерских изделий;

- товарное и спортивное рыболовство и рыбоводство;

- лесоводство и прочая лесохозяйственная деятельность;

- деятельность по письменному и устному переводу;

- деятельность по уходу за престарелыми и инвалидами;

- сбор, обработка и утилизация отходов, а также обработка вторичного сырья;

- резка, обработка и отделка камня для памятников;

- оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

- ремонт компьютеров и коммуникационного оборудования.

Перечень видов деятельности, освобожденных от применения ККТ, смотрите в материале «Бланк строгой отчетности вместо кассового чека (нюансы)».

Для применения ПСН ИП понадобится:

О вычете по расходам на покупку кассовой техники, применяемом к стоимости патента, читайте в статье «Актуальные поправки к закону об онлайн-кассах».

Коды КБК на патент в 2017–2018 годах

При оплате патента ИП необходимо указывать КБК. Его конкретное значение определяется масштабом региона осуществления деятельности:

КБК патент 2017-2018 для платежей в бюджет

nalog-nalog.ru

Виды деятельности, попадающие под патент в 2018 году для ИП

Патент для ИП – это разрешение заниматься определённым направлением бизнеса. Какие именно виды деятельности вправе осуществлять предприниматель, устанавливает Налоговый кодекс РФ. Из этой статьи вы узнаете, какие существуют виды патентов для ИП на 2018 год, и как рассчитать стоимость патента.

Какой бизнес разрешён для патента

Патентная система налогообложения в России предназначена только для ИП. Виды деятельности, разрешённые Налоговым кодексом и попадающие под патент в 2018 году для индивидуального предпринимателя, указаны в статье 346.43. Вот этот перечень:

Кроме того, субъекты Российской Федерации вправе дополнять этот перечень другими видами деятельности из категории бытовых услуг населению.

Условия перехода на ПСН

Патентная система налогообложения – это специальный налоговый режим для малого бизнеса, и чтобы иметь право работать на ПСН, надо соответствовать требованиям НК РФ:

- На патенте вправе работать только индивидуальные предприниматели. Возможность купить патент для организации не раз обсуждалась, но так и не реализовалась на практике. В качестве альтернативы ООО могут использовать схожий налоговый режим – ЕНВД.

- Количество работников ИП не должно превышать 15 человек. При этом учитывается их численность не только по видам деятельности на ПСН, но и на других налоговых режимах. Например, предприниматель ведёт бизнес на УСН, где у него уже работают 10 человек. Значит, если он дополнительно купит патент, то сможет ещё нанять только 5 человек.

- Годовой доход ИП на патенте ограничивается суммой в 60 млн. рублей. Если же предприниматель совмещает ПСН с другим налоговым режимом, то доходы учитывают суммарно.

Сколько стоит патент

Конечно, прежде чем купить патент, надо рассчитать его стоимость и сравнить с налоговой нагрузкой на других льготных режимах – УСН и ЕНВД. Особенность патентной системы налогообложения в том, что налог здесь рассчитывают, исходя не из реального получаемых доходов, а из потенциально возможных.

То есть, государство считает, что занимаясь выбранным видом деятельности в конкретном регионе, предприниматель получает определённый доход. Размер этого дохода определяют региональные законы, поэтому стоимость патента на один и тот же вид деятельности в двух соседних областях может отличаться в разы.

Например, потенциально возможный годовой доход на ПСН для парикмахерских и косметических услуг в г. Москве в 2018 году составляет 990 тысяч рублей, а в Калужской области – 270 тысяч рублей. Соответственно, покупка патента для предпринимателя с московской пропиской обойдется в три раза дороже, чем жителю Калуги. Почему? Потому что предполагается, что цены в московских парикмахерских выше, а клиентов больше, чем в соседней области.

Кроме того, на стоимость патента влияет физический показатель: количество работников, транспортных средств, торговых точек, объектов для сдачи недвижимости и др.

Таким образом, чтобы рассчитать размер налога на ПСН и принять решение — купить или не купить патент для ИП на 2018 год — надо знать потенциально возможный годовой доход по региону и физический показатель выбранного направления бизнеса. Сделаем пример такого расчёта, виды деятельности и потенциальный доход возьмем из закона Московской городской Думы от 31.10.2012 № 53 «О патентной системе налогообложения. Территория действия патента – г. Москва.

Собираетесь открывать ИП или уже открыли? Не забудьте про расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

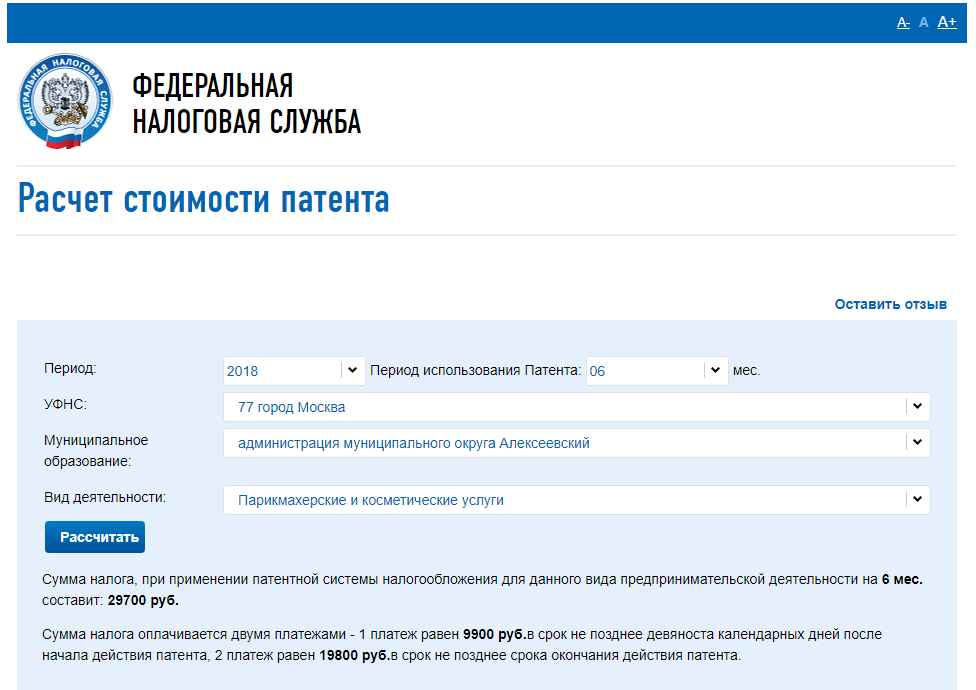

Пример расчёта

Чтобы упростить расчёт, воспользуемся специальным калькулятором, разработанным Федеральной налоговой службой. Узнаем, во что обойдется возможность работать на патенте парикмахеру в Москве сроком на 6 месяцев. Указываем количество месяцев, выбираем муниципальное образование и направление деятельности – парикмахерские и косметические услуги.

Нажимаем кнопку «Рассчитать» и получаем, что сумма налога для нашего примера составит 29 700 рублей. Оплатить его можно двумя платежами:

Если разделить 29700 рублей на 6 месяцев, то получим, что в бюджет надо отдавать 4950 рублей в месяц. Вполне посильная сумма, которую московский парикмахер может заработать за день. Здесь, однако, надо учесть, что страховые взносы, уплачиваемые предпринимателем за себя, не уменьшают рассчитанный налог.

Такая льгота возможна лишь на режимах УСН Доходы и ЕНВД. На УСН Доходы минус расходы, ОСНО и ЕСХН страховые взносы учитывают в расходах, т.е. меньше становится налоговая база для расчёта налога. Теперь сравним, с какой суммы доходов покупка патента будет выгоднее, чем при работе на той же упрощёнке. Расчёт будем вести, исходя из годового дохода ИП.

Стоимость патента на полный 2018 год для парикмахера в Москве составляет 59 400 рублей. Плюс надо заплатить за себя страховые взносы из расчёта: 32 385 + (990 000 – 300 000) * 1%) = 39 285 руб. Напоминаем, что на ПСН взносы за себя не уменьшают рассчитанный налог. Получаем, что общая налоговая нагрузка предпринимателя составляет 59 400 + 39 285 = 98 685 руб.

Подсчитаем теперь, какой доход должен получить предприниматель на упрощённой системе, чтобы у него получилась сопоставимая налоговая нагрузка. Если годовой доход составил 1 650 000 рублей, то в бюджет по ставке 6% надо уплатить налог 99 000 рублей. При этом сумма страховых взносов уже здесь учтена, ведь на УСН Доходы можно уменьшать рассчитанный налог за счёт взносов.

Считаем сумму взносов с дохода 1 650 000 рублей на УСН 6%: 32 385 + (1 650 000 – 300 000) * 1%) = 45 885 рублей. Уплаченные взносы вычитаем из рассчитанного налога: 99 000 – 45 885 = 53 115 рублей надо доплатить. Итого, повторимся, вся сумма для уплаты в бюджет парикмахером на упрощенке составит 99 000 рублей (45 885 руб. взносы плюс 53 115 руб. остаток налога).

Получаем, что в нашем случае переходить на патентную систему налогообложения имеет смысл, только если реальный доход парикмахера превысит 1 650 000 рублей. С дальнейшим ростом дохода стоимость патента увеличиваться не будет, а налог на УСН Доходы будет расти. А вот если доход московского парикмахера меньше, чем 1 650 000 рублей, то ему выгоднее работать на упрощёнке.

Рекомендуем перед выбором системы налогообложения получить бесплатную консультацию по расчёту налоговой нагрузки у специалистов 1С. Это сэкономит вам в дальнейшем значительные суммы.

Налоговые каникулы

Физические лица, впервые зарегистрированные в качестве ИП после вступления в силу регионального закона о налоговых каникулах, могут до двух лет работать на нулевой налоговой ставке. То есть, патент им выдадут бесплатно. Для этого надо выбрать то направление бизнеса, которое местные власти считают необходимым для развития на своей территории.

Все подробности о работе в рамках налоговых каникул, а также базу соответствующих региональных законов вы можете найти в этой статье.

Как купить патент

Чтобы перейти на патентную систему, надо подать в ИФНС по месту ведения деятельности заявление по форме 26.5-1. Если вы только регистрируете ИП, и при этом адрес вашей прописки и местоположение будущего бизнеса находятся в одном муниципальном образовании, то подать заявление можно сразу с документам на регистрацию индивидуального предпринимателя. В этом случае патент вам выдадут вместе со свидетельством ИП.

Если же бизнес вы планируете вести в ином регионе, не там, где прописаны, то заявление по форме 26.5-1 у вас примут только после регистрации ИП. Причём, подать его надо заранее, не позднее 10 дней до начала деятельности.

Кроме того, виды патентов для ИП на 2018 год будут отличаться друг от друга по разрешённому направлению бизнеса, сроку и территории действия. Так, если предприниматель планирует организовать грузоперевозку, а также вести розничную торговлю, для этого надо приобретать разные патенты. Оплачивать их тоже придётся отдельно.

Сколько действует патент

ПСН удобна в плане того, что на этой системе налогообложения нет деклараций. Необходимо только вести книгу учёта доходов, в ИФНС её не сдают, но при проверке инспектор вправе затребовать КУД для контроля.

Но этот плюс ПСН нивелируется тем, что срок действия патента ограничен тем периодом, который был указан в заявлении о его выдаче. Максимальный срок действия – один календарный год, после чего снова придётся обращаться в инспекцию. Если же вы указали период в несколько месяцев, то каждый раз при продлении срока надо подавать новое заявление.

Так что, применение ПСН, с одной стороны, удобно, а с другой – надо рассчитывать выгоду работы на этом режиме в каждом конкретном случае. Сравнивайте рассчитанные суммы налогов с учётом возможности уменьшать их за счет страховых взносов, как мы показали выше.

www.regberry.ru