Оглавление:

Электронная отчетность

О компании

Что делать, если компания не сдала вовремя форму 4-ФСС? Как рассчитать размер штрафа? Фонд социального страхования в 2011 году изменил свое мнение по этим вопросам — плательщики страховых взносов сумели «достучаться» до чиновников. Расскажем о том, что изменилось с 2011 года при несвоевременном представлении отчетности по форме 4-ФСС.

Отчитаться в ФСС РФ за I квартал компаниям снова пришлось по новой форме. В ней учтены все вступившие в силу изменения с начала 2011 года: льготные тарифы страховых взносов, порядок их подтверждения, новое понятие «база для расчета взносов по травматизму». Кроме того, в новой форме стало больше шифров и кодов, неправильное заполнение которых может негативно сказаться на работе как фирмы, так и бухгалтера.

Изменилась и позиция ФСС относительно штрафных санкций за несвоевременное представление формы. Хотя ФСС по-прежнему штрафует за такое «опоздание» дважды: во-первых, по взносам на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством, во-вторых, по взносам на «травматизм», но размер денежного взыскания по «больничному» страхованию исчисляется от суммы не начисленных, а подлежащих уплате взносов. Теперь обо всем по порядку.

4-ФСС — опять новая!

Бурные изменения в обязательном социальном страховании отражаются не только на налоговой нагрузке предприятий и кошельках рядовых сотрудников, но и на работе бухгалтера. Вот уже второй подряд отчетный период приходится заполнять новый вариант формы № 4-ФСС. Напомним: за 2010 год некоторые компании смогли отчитаться по форме, утвержденной приказом Минздравсоцразвития России от 6 ноября 2009 г. № 871н, которую подкорректировали «задним числом» (приказ Минздравсоцразвития России от 21 декабря 2010 г.). Последняя редакция формы 4-ФСС была предназначена IT-компаниям, которые получили право применять пониженные тарифы страховых взносов с 2010 года.

Новая форма 4-ФСС утверждена приказом Минздравсоцразвития России от 28 февраля 2011 г. № 156н и применяется при представлении расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения начиная с I квартала 2011 года.

Шифроваться по принципу «тариф — режим налогообложения — статус»!

Новые правила

За I квартал 2011 года компании отчитывались по новой форме 4-ФСС. Плательщики страховых взносов в ней классифицированы по четырем действующим тарифам: 0 процентов, 1,9 процента, 2,0 процента, 2,9 процента. Применение льготного тарифа страховых взносов компании обязаны подтверждать в соответствующих таблицах.

Новая 4-ФСС теперь содержит два раздела вместо прежних трех. Раздел II старой формы «Для страхователей, применяющих специальные режимы налогообложения» теперь рассредоточен в первом разделе. И это не случайно, ведь в целях уплаты страховых взносов нет деления на «спецрежимников» и других страхователей. С 2011 года ФСС классифицирует плательщиков по четырем тарифам страховых взносов:

- 0 процентов (участники проекта «Сколково»);

- 1,9 процента (среди них плательщики ЕСХН, сельскохозяйственные товаропроизводители, общественные организации инвалидов);

- 2,0 процента (например, IT-компании);

- 2,9 процента (среди них компании на общем режиме налогообложения).

Следуя этому принципу, на титульном листе в ячейке «Шифр страхователя» компании, согласно приложениям 1—3 к приказу Минздравсоцразвития России от 28 февраля 2011 г. № 156н, указывают три последовательных шифра и кода:

- шифр плательщика страховых взносов;

- дополнительное расширение шифра в зависимости от применяемого «спецрежима»;

- дополнительное расширение шифра в зависимости от статуса казенных и бюджетных учреждений.

Так, компания на общем режиме налогообложения, которая применяет тариф 2,9 процента и не является казенным и бюджетным учреждением, проставляла в указанной ячейке «071/00/00».

И еще немаловажный момент: в новой форме 4-ФСС компания на титульном листе должна указывать количество обращений в фонд за выделением средств на выплату страхового возмещения, например, «01», «02» и т. д. Эти данные записываются в ячейку «Отчетный период» через дробь после обозначения периода, за который представляется форма, например, для отчетности за I квартал — «03/01».

Опасный момент

В новой форме 4-ФСС компания на титульном листе должна указывать количество обращений в фонд за выделением средств на выплату страхового возмещения. Численность работающих тоже «перекочевала» на титульный лист. Здесь ее нужно указать с разбивкой на женщин, работающих инвалидов и сотрудников, занятых на работах с вредными и (или) опасными производственными факторами.

Подтвердите льготный тариф!

В 2011 году действуют пониженные тарифы страховых взносов, среди них — 1,9 процента и 2,0 процента. Чуть выше мы указывали, кто вправе их применять. Если компания правомерно ими воспользовалась в отчетном периоде, она должна это подтверждать при сдаче формы 4-ФСС. Для этого предназначены таблицы:

3.1 — для компаний, в которых есть работники, имеющие инвалидность;

4 — для общественных организаций инвалидов (в том числе созданных как союзы общественных организаций инвалидов) и организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов;

4.1— для IT-компаний.Иными словами, указанные таблицы заполняют только «льготники», для других плательщиков налога они не предназначены.

Ребрендинг взносов на «травматизм»

До неузнаваемости изменился раздел II, посвященный страхованию от несчастных случаев на производстве и профессиональных заболеваний, в бухгалтерском обиходе — «производственному травматизму». И оно понятно, с 1 января 2011 года в отношении этих взносов введено понятие «база для начисления страховых взносов», которая по сути приравнена к «основной» базе, то есть к сумме, на которую начисляются страховые взносы на случай временной нетрудоспособности и в связи с материнством. Поэтому в новой форме 4-ФСС таблица 7 раздела II похожа по структуре на таблицу 1 из раздела I: по принципу записи на бухгалтерском счете долг за страхователем (начисления в фонд, получение от фонда денежных средств) указывается с одной стороны, долг за фондом (расходы страхователя и уплата взносов) — с другой. Причем в этой таблице появилась строка для отражения возвращенных фондом взносов, излишне ранее уплаченных (взысканных). В ней отражаются суммы, перечисленные территориальным органом фонда на банковский счет страхователя в качестве возврата излишне уплаченных (взысканных) сумм страховых взносов.

И о штрафах

Если компания представила форму 4-ФСС с опозданием менее чем на 180 рабочих дней, ей грозит штраф в размере 5 процентов суммы страховых взносов, которая подлежит уплате на основе этой формы за каждый полный и неполный месяц со дня, когда ее нужно было подать. Обратите внимание: сумма штрафа не может быть более 30 процентов указанной суммы страховых взносов и менее 100 рублей.

Когда опоздание более существенное — более чем на 180 рабочих дней, — сумма штрафа составит 30 процентов суммы страховых взносов плюс 10 процентов за каждый полный и неполный месяц начиная со 181-го календарного дня после наступления срока подачи формы. При этом штраф не может быть менее 1000 рублей.

ФСС утверждает

- за несвоевременное представление расчетов по страховым взносам в связи с временной нетрудоспособностью и материнством;

- и за просрочку подачи расчетов по взносам на «травматизм».

- за несвоевременное представление расчетов по страховым взносам в связи с временной нетрудоспособностью и материнством (ст. 46 Федерального закона от 24 июля 2009 года № 212-ФЗ (далее — Закон № 212-ФЗ));

- за просрочку подачи расчетов по взносам на «травматизм» (ст. 19 Федерального закона от 24 июля 1998 года № 125-ФЗ) (письма ФСС РФ от 22 марта 2010 г. № 02-03-10/08-2328, от 15 июля 2010 г. № 02-03-10/05-5910). Не изменилась эта позиция и в текущем году (письмо Минздравсоцразвития России от 22 февраля 2011 г. № 507-19).

- за несвоевременное представление формы за I квартал — исходя из суммы начисленных страховых взносов за I квартал отчетного года;

- за несвоевременное представление формы за год — исходя из суммы начисленных страховых взносов за IV квартал.

- подготовки формы-4 ФСС, соответствующей Приказу Минздравсоцразвития России от 28.02.2011 № 156н;

- формирования электронного файла с формой-4 ФСС в соответствии с Приказом ФСС РФ от 21.03.2011 № 53.

- Во-первых, пользователями полнофункциональной версии программы заполняются только основные значения: база страховых взносов, суммы расходов, код тарифа, а остальные значения переносятся и рассчитываются, что сокращает вероятность ошибок ввода и ускоряет процесс заполнения формы.

- Во-вторых, в программе Баланс-2W реализованы проверки по контрольным соотношениям, утвержденным ФСС в Приказе ФСС РФ от 21.03.2011 № 53.

- В-третьих, формируемый в программе Баланс-2W файл передачи соответствует xsd-схеме, по которой шлюз ФСС принимает файлы передачи данных.

- В-четвертых, в программе осуществляется контроль отправки формы-4 ФСС во избежание ошибок выбора неверных сертификатов отправителя и получателя.

ФСС еще в 2010 году неоднократно заявлял о двойных штрафах по одной форме (4-ФСС):

Фонд социального страхования в 2011 году пришел к выводу, что штрафы при несвоевременном представлении формы 4-ФСС по страховым взносам по временной нетрудоспособности и в связи с материнством начисляются на сумму взносов, подлежащих уплате. Ранее чиновники разъясняли, что такие штрафы взимаются от суммы начисленных взносов. В прошлом году сотрудники фонда настаивали на том, что размер штрафа за несвоевременное представление формы рассчитывается исходя из суммы начисленных взносов, без уменьшения на выплаченные страхователем пособия (часть 2 ст. 4.6 Закона № 255-ФЗ, письмо ФСС РФ от 15 июля 2010 г. № 02-03-10/05-5910).

Однако такой подход вызывал недоумение плательщиков. Ведь штраф должен рассчитываться как процент от суммы к уплате на основании расчета, который не был своевременно представлен (ст. 46 Закона № 212-ФЗ). Поэтому совсем недавно ФСС признал, что при расчете штрафа, предусмотренного частью 1 статьи 46 Закона № 212-ФЗ, должна учитываться сумма страховых взносов, уменьшенная на соответствующую сумму расходов на выплату обязательного страхового обеспечения (письмо ФСС РФ от 22 февраля 2011 г. № 507-19). «Наказывать» компанию на всю сумму страховых взносов, которые начислены нарастающим итогом с начала года, фонд не будет (письма ФСС РФ от 15 июля 2010 г. № 02-03-10/05-5910, от 22 февраля 2011 г. № 507-19). Штраф рассчитывается исходя из «квартальной» суммы:

Как подготовить отчёт в ФСС

Чтобы избежать ошибок при подготовке отчёта по новой форме 4-ФСС специалисты нашей компании рекомендуют воспользоваться программой Баланс-2W, в которой реализованы следующие возможности:

В программе Баланс-2W реализовано несколько уровней проверок правильности подготовки формы-4 ФСС. К ним относятся:

Четырехуровневая система контроля подготовки формы-4 ФСС позволяет оперативно подготовить, проверить и внести необходимые исправления в документ.

www.b2astral.ru

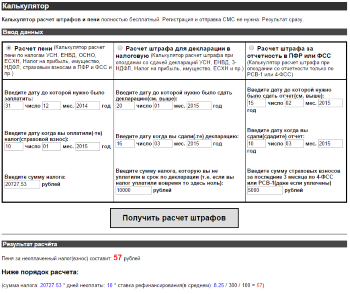

Калькулятор расчет штрафов и пени

Содержание

С 26 марта 2018 года ставку рефинансирования снизили с 7,5% до 7,25%.

С 12 февраля 2018 года ставку рефинансирования снизили с 7,75% до 7,5%.

С 18 декабря 2017 года ставку рефинансирования снизили с 8,25% до 7,75%.

С 30 октября 2017 года ставку рефинансирования снизили с 8,5% до 8,25%.

С 18 сентября 2017 года ставку рефинансирования снизили с 9% до 8,5%.

С 19 июня 2017 года ставку рефинансирования снизили с 9,25% до 9%.

Со 2 мая 2017 года ставку рефинансирования снизили с 9,75% до 9,25%.

C 27 марта 2017 года ставку рефинансирования снизили с 10% до 9,75%.

С 2016 года пени вырастут на 33,33%! С 1 января 2016 года ставку рефинансирования(с 14 сентября 2012 г. — 8,25%) отдельно считать не будут и приравнивают к ключевой ставке(сейчас она 11%).

С 14 июня 2016 года ставка рефинансирования равна 10,5%(снизили на 0,5%).

С 19 сентября 2016 года ставка рефинансирования равна 10%(снизили на 0,5%).

Калькулятор

Калькулятор расчет штрафов и пени полностью бесплатный. Регистрация и отправка СМС не нужна. Результат сразу.

С помощью этого онлайн-сервиса для ИП или этого онлайн-сервиса для организаций можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, 4-ФСС, СЗВ, Единый расчет 2017 подавать любую отчетность через интернет и пр.(от 250 р/мес.). 30 дней бесплатно, при первой оплате(если переход по этим ссылкам с этого сайта) три месяца в подарок.

Результат расчёта

Пеня за неоплаченный налог(взнос) составит: 53.83 рублей

(сумма налога: 23153.33 * дней неоплаты: 9 * ставка рефинансирования(в среднем): 7.75 / 300 / 100 = 53.83 )

Для организаций(не ИП и не физ.лиц — для них выше был) расчет будет иным(новые правила с 1 октября 2017 года — ФЗ от 30 ноября 2016 г. № 401-ФЗ).

Пеня за неоплаченный налог(взнос) составит: 179.44 рублей

(сумма налога: 23153.33 * дней неоплаты: 30 * ставка рефинансирования(в среднем): 7.75 / 300 / 100 = 179.44 )

Последующие 30 дней:

(сумма налога: 23153.33 * дней неоплаты: -21 * ставка рефинансирования(в среднем): 0 / 150 / 100 = 0 )

Итого: 179.44 + 0 = 179.44

Как платить?

Если при перечисления налога или взноса вы ошиблись в КБК или другом реквизите который не помешал «упасть» деньгам на счет ИФНС, то недоимки не возникает. Пени начислять не вправе. Нужно только уточнить платёж.

Для уплаты штрафа или пени достаточно платить по обычной платёжке, как и налог, но при этом заменить 1 или 2 цифры в КБК. Например, УСН налог — 182 1 05 01011 01 1000 110 (исходный).

КБК для перечисления пени(меняем 6 и 7 цифру справа в КБК) по налогу 182 1 05 01011 01 2100 110 – для уплаты пеней, 182 1 05 01011 01 2200 110 – для процентов.

КБК для перечисления штрафа(меняем 7 цифру справа в КБК) по налогу — 182 1 05 01011 01 3000 110

Ответственность

С помощью этого онлайн-сервиса можно вести налоговый учет на УСН и ЕНВД, формировать платежки, 4-ФСС, Единый расчет, СЗВ-М, подавать любую отчетность через интернет и пр.(от 325 р/мес.). 30 дней бесплатно. При первой оплате по этой ссылке три месяца в подарок.. Для вновь созданных ИП сейчас первый год на тарифе Премиум в подарок (бесплатно).

— Сумма недоплаченных налогов

— Сумма доходов (уклонения)

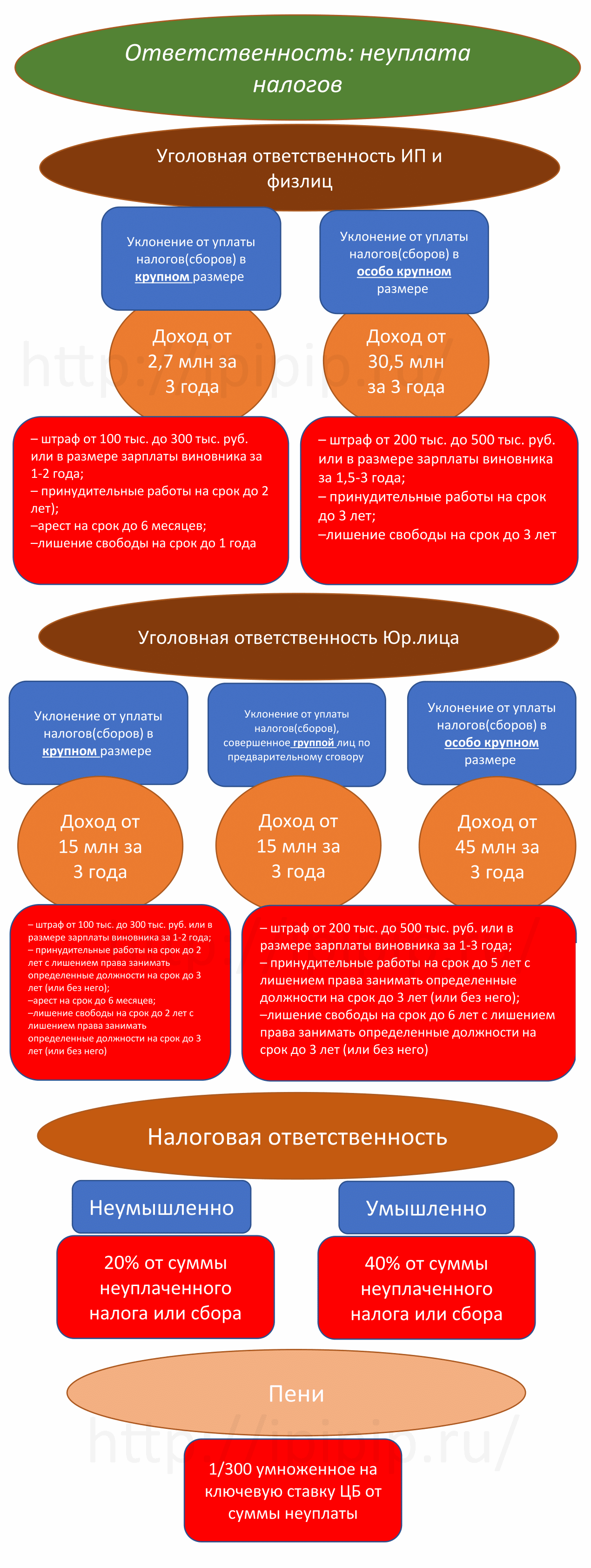

Уклонение от уплаты налогов(сборов) в крупном размере (Ст. 198 п.1 УК)

– от 0,9 млн руб. за три года, и при этом сумма недоимки превышает 10 процентов от налога к уплате;

– принудительные работы на срок до 2 лет);

–лишение свободы на срок до 1 года

Если ИП полностью уплатит суммы недоимки(налогов) и пеней, а также суммы штрафа, то он освобождается от уголовного преследования(но только если это его первое подобное обвинение) (Ст. 198 п.3. УК)

Уклонение от уплаты налогов(сборов) в особо крупном размере (Ст. 198 п.2. (б) УК)

– от 4,5 млн руб. за три года, и при этом сумма недоимки превышает 20 процентов от налога к уплате;

– штраф от 200 тыс. до 500 тыс. руб. или в размере зарплаты виновника за 1,5-3 года;

– принудительные работы на срок до 3 лет;

–лишение свободы на срок до 3 лет

Уклонение от уплаты налогов(сборов) в крупном размере (Ст. 199.1 УК)

– штраф от 100 тыс. до 300 тыс. руб. или в размере зарплаты виновника за 1-2 года;

– принудительные работы на срок до 2 лет с лишением права занимать определенные должности на срок до 3 лет (или без него);

–арест на срок до 6 месяцев;

–лишение свободы на срок до 2 лет с лишением права занимать определенные должности на срок до 3 лет (или без него)

Если директор полностью уплатит суммы недоимки(налогов) и пеней, а также суммы штрафа, то он освобождается от уголовного преследования(но только если это его первое подобное обвинение) (Ст. 199 п.2. УК)

Уклонение от уплаты налогов(сборов), совершенное группой лиц по предварительному сговору (Ст. 199.2 (a) УК)

– от 5 млн руб. за три года, и при этом сумма недоимки превышает 25 процентов от налога к уплате;

– штраф от 200 тыс. до 500 тыс. руб. или в размере зарплаты виновника за 1-3 года;

– принудительные работы на срок до 5 лет с лишением права занимать определенные должности на срок до 3 лет (или без него);

–лишение свободы на срок до 6 лет с лишением права занимать определенные должности на срок до 3 лет (или без него)

Уклонение от уплаты налогов(сборов) в особо крупном размере (Ст. 199.2 (б) УК)

– от 15 млн руб. за три года, и при этом сумма недоимки превышает 50 процентов от налога к уплате;

Статья 122 НК РФ — Неуплата или неполная уплата сумм налога (сбора)

1. Неуплата или неполная уплата сумм налога (сбора) в результате занижения налоговой базы, иного неправильного исчисления налога (сбора) или других неправомерных действий (бездействия) влекут взыскание штрафа в размере 20 процентов от неуплаченной суммы налога (сбора).

При неуплате налогов или платежей в ПФР в срок предусмотрена пеня в размере 1/300, умноженная на ставку рефинансирования в день.

Неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный настоящим Кодексом срок сумм налога(НДФЛ за работника или при аренде у физ.лица и пр.), подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению(ст. 123 НК).

Не подача отчетности

Штраф за отчетность Единый расчет по страховым взносам(ЕРСВ) «1)если прошло менее 180 дней 5 процентов неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.» 2)если прошло более 180 дней 30% от суммы + 10% за каждый месяц (27.07.2010 № 229-ФЗ). Т.е. если вы налог УСН заплатили, а декларацию не сдали то штраф — 1000 рублей. Штрафы и пени в декларации не отображается.

Из платных сервисов рекомендую этот от 333 р./месяц(30 дней бесплатно). Возможность всё по зарплате и работникам(в т.ч. 4-ФСС, РСВ-1, 2-НДФЛ) вести в интернете, а также отправлять отчетность через интернет. C 2015 года компании со средней численностью 25(было 50) и более человек обязаны сдавать отчетность через интернет.

Сумму штрафа за несвоевременную сдачу ЕРСВ нужно рассчитывать и распределить отдельно по каждому виду обязательного страхования в соответствии с тарифом (письмо ФНС России от 5 мая 2017 г. № ПА-4-11/8641). Например штраф 1000 руб а страховые взносы 30%(1000 р.) — 22 процента относим на обязательное пенсионное страхование(733,33 руб), 5,1 процента — на обязательное медицинское страхование(170 руб) и 2,9% — на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством(96,67 руб).

Штраф за отчетность в ФСС 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Декларации в налоговую

Штраф за несвоевременно сданную Декларации в налоговую: «1)если прошло менее 180 дней 5 процентов неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.» 2)если прошло более 180 дней 30% от суммы + 10% за каждый месяц (27.07.2010 № 229-ФЗ). Т.е. если вы налог УСН заплатили, а декларацию не сдали то штраф — 1000 рублей. Штрафы и пени в декларации не отображается.

Актуальную нулевую УСН вы можете сформировать и отправить в ИФНС онлайн с помощью этого сервиса. При этом сделать вы это можете абсолютно бесплатно.

Штраф за не предоставленную в срок декларацию рассчитывается из суммы неоплаченного в срок налога. Минфин считает, что если налог оплачен, то штраф за просроченную отчетность не взимается, однако, налоговые и ФАС считают, что тогда должен взиматься минимальный штраф — 1000 рублей.(ст. 119 НК)

Также на должностных лиц: Штраф за несвоевременно сданную Декларацию в налоговую: «Нарушение установленных законодательством о налогах и сборах сроков представления налоговой декларации в налоговый орган по месту учета — влечет предупреждение или наложение административного штрафа на должностных лиц в размере от трехсот до пятисот рублей.»(статья 15.5 КОАП). Отметим, что ИП также несут административную ответственность как должностные лица.

Через 10 дней просрочки налоговая вправе заблокировать расчетный счет (п. 3 ст. 76 НК РФ).

Штраф за Среднесписочную в налоговую не в срок: 200 рублей(она относится к статистическим данным).

Штраф за 2-НДФЛ не в срок — 200 рублей за каждую справку (НК статья 126 п.1). С 2016 года вводят новый штраф 500 рублей за каждый документ для налоговых агентов, предоставивших недостоверные данные. Однако, если ошибка была обнаружена и исправлена(подана уточнёнка) до решения о штрафе, то данный штраф ИФНС применять не вправе. Штраф за непредставление(опоздание) с формой 6-НДФЛ — 1000 рублей за каждый месяц. Через 10 дней после просрочки ИФНС вправе заблокировать расчетный счет приостановив по нему операции. С 2016 года вводят новый штраф 500 рублей за каждый документ(2-НДФЛ и 6-НДФЛ) для налоговых агентов, предоставивших недостоверные данные. Однако, если ошибка была обнаружена и исправлена(подана уточненка) до решения о штрафе, то данный штраф ИФНС применять не вправе.

Срок давности

Согласно статье 113 НК РФ срок давности по штрафам перед налоговой составляет три года со дня его нарушения, либо со дня окончания налогового периода. Также налоговая не может требовать для проверки отчетность сроком более трех лет со дня окончания налогового периода. Т.е. в 2017 году это года — 2017, 2016, 2015, 2014.

Налоговый кодекс не распространяется на ПФР и ФСС и для этих фондов(их взносов) сроков исковой давности не существует. По таким взносам требование об уплате предъявляется «не позднее трех месяцев со дня выявления недоимки»(ст. 70 НК РФ). Могут попросить долг за любой период.

Организацию ждет штраф, если она в течение 5 дней не подаст разъяснения или уточненку если:

- нашли расхождения между отчетностью и другими данными, которые есть у ИФНС либо другие ошибки, противоречивые данные в отчетности;

- организация уменьшила налог(сбор) в уточненке;

- просят обосновать убыток в декларации (п. 3 ст. 88 НК РФ).

Штраф 5 000 за первое нарушение и 20 000 за последующие в течение календарного года(п. 1 и п. 2 ст. 129.1 НК РФ).

Сроки уплаты

Сроки уплаты налогов и страховых сборов, подачи налоговых деклараций и отчетов.

Платежи налога УСН(раз в квартал): I кв. — до 25 апреля II кв. — до 25 июля III кв. — до 25 октября IV кв. — до 30 апреля(для ИП) до 31 марта(для организаций)

Платежи налога ЕНВД(раз в квартал): I кв. — до 25 апреля II кв. — до 25 июля III кв. — до 25 октября IV кв. — до 25 января

Платежи НДФЛ (13%)(раз в год): до 30 апреля

Платежи Налог на прибыль (раз в квартал): I кв. — до 28 апреля II кв. — до 28 июля III кв. — до 28 октября IV кв. — до 28 января

Платежи НДС (раз в квартал): I кв. — до 20 апреля II кв. — до 20 июля III кв. — до 20 октября IV кв. — до 20 января

НДФЛ 13% за сотрудников (до 15 числа следующего месяца)

Фиксированный платёж в ПФР ИП(платится, раз в год, до 31 декабря) в 2016 году — 23 153,33 р.(для дохода до 300 т.р. в год. и + 1% от дохода с суммы свыше 300 т.р.), в 2017 году — 27 990 р.(для дохода до 300 т.р. в год. и + 1% от дохода с суммы свыше 300 т.р.) См. Калькулятор Платежа ИП

Взносы в Пенсионный Фонд на ОПС(платятся ежемесячно не позднее 15-го числа следующего календарного месяца) За наемных работников: 26%(или 18% для льготных видов деятельности(производство, строительство, образование, IT)) на ОСНО, УСН, ЕНВД (20% (или 12% для льготных) на страховую 6% на накопительную части; если 1966г и старше, если старше — всё на страховую), ФФОМС 3,1% на ОСНО, УСН, ЕНВД, ТФОМС 2,0% на ОСНО, УСН, ЕНВД.

Пеню в пенсионный также необходимо разбивать на пеню на страховую и накопительную часть, ФФОМС, ТФОМС

При этом можно попробовать снизить штраф и подать в суд. Например, компания снизила штраф в 2 раза, ссылаясь на то, что просрочка отчета была с небольшим количеством дней (см. постановление Арбитражного суда Московского округа от 1 апреля 2016 г. № А41-30902/2015). Сам ПФР штрафы снижать не может, только через суд.

Платёж в ФСС:

I кв. — до 15 апреля

II кв. — до 15 июля

III кв. — до 15 октября

IV кв. — до 15 января

Заполненный образец 4-ФСС 2015 года.

Сроки отчетов

Декларации в налоговую

У ИП с 2014 года фактически к штрафу за просрочку прибавляется еще одна огромная сумма. Дело в том, что в ПФР предпринимателю нужно платить дополнительный процент от доходов. Так вот, если не предоставить декларацию в срок, то ПФР этот процент посчитает по максимуму 8 x 5554 x 26% x 12 = 138 627,84 руб.

Декларация УСН (раз в год) сдать в налоговую: до 30 апреля(для ИП) до 31 марта(для организаций) Воспользуйтесь: калькулятором декларации УСН

Нулевую УСН вы можете сформировать и отправить в ИФНС онлайн с помощью этого сервиса. При этом сделать вы это можете абсолютно бесплатно.

Среднесписочная

(сдается, раз в год, в налоговую до 20 января) Сведения о среднесписочной численности работников.xls

Декларация ЕНВД(раз в квартал): сдать в налоговую: I кв. — до 20 апреля II кв. — до 20 июля III кв. — до 20 октября IV кв. — до 20 января Воспользуйтесь: калькулятором декларации ЕНВД

Декларация 3-НДФЛ (13% за ИП)(раз в год): до 30 апреля

Декларация Налог на прибыль (раз в квартал): сдать в налоговую: I кв. — до 20 апреля II кв. — до 20 июля III кв. — до 20 октября IV кв. — до 20 января

Максимальный штраф за просроченный квартальный отчет по налогу на прибыль 200 рублей(ст. 126 НК и Письмо ФНС от 30.09.2013 N СА-4-7/17536).

Декларация НДС (раз в квартал): сдать в налоговую: I кв. — до 25 апреля II кв. — до 25 июля III кв. — до 25 октября IV кв. — до 25 января

С 2015 года декларация НДС подается до 25 числа . Но срок оплаты всё равно до 20 числа.

Отчеты в ИФНС (ежеквартально не позднее:

I кв. — 2 мая 2017 года;

II кв. — 31 июля 2017 года;

III кв. — 30 октября 2017 года;

IV кв. — 30 января 2018 года.

) Единый социальный страховой сбор(ЕССС) (кроме взносов ФСС на травматизм)

Отчет в ФСС (I кв. — до 15 апреля / II кв. — до 15 июля / III кв. — до 15 октября / IV кв. — до 15 января — до 2015 года. С 2015 года сроки сдачи другие! Для тех, кто подаёт в бумажном виде: I кв. — до 20 апреля / II кв. — до 20 июля / III кв. — до 20 октября / IV кв. — до 20 января. Для тех, кто подает в электронном виде: I кв. — до 25 апреля / II кв. — до 25 июля / III кв. — до 25 октября / IV кв. — до 25 января) Заполненный образец 4-ФСС 2015 года. Расчет по форме 4-ФСС.

ipipip.ru

Форма для расчета штрафов

Письмо Министерства труда и социальной защиты РФ №17-3/В-608 от 10.12.2015

Минтруд России не изменил мнение о том, как определить сумму штрафа за непредставление расчета по форме 4-ФСС. При расчете этого штрафа сумму страховых взносов за последние три месяца отчетного (расчетного) периода следует уменьшить на сумму расходов организации на цели обязательного социального страхования за аналогичный период.

Форма 4-ФСС – это расчет по начисленным и уплаченным страховым взносам в ФСС РФ. Он состоит из двух разделов.

Итогами расчетов по разделам являются суммы взносов по каждому виду страхования, подлежащих уплате в соответствующий бюджет фонда. Эти суммы рассчитываются как сумма взносов, начисленная за отчетный период, уменьшенная на суммы выплат страховых обеспечений (ч. 2 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее – Закон № 212-ФЗ), ч. 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Закон № 255-ФЗ)).

В расчете отдельно выделяются суммы начисленных страховых взносов и произведенных расходов на цели социального страхования – всего с начала года, в том числе за три последние месяца отчетного периода.

Расчет по форме 4-ФСС сдают:

— все организации, независимо от того, были ли какие-то выплаты сотрудникам;

— обособленные подразделения, имеющие отдельный баланс, расчетный счет и начисляющие выплаты в пользу физических лиц;

— индивидуальные предприниматели, у которых в течение года числился хотя бы один сотрудник.

Расчет необходимо представлять в ФСС РФ ежеквартально, нарастающим итогом с начала календарного года, в следующие сроки:

— на бумажном носителе – не позднее 20-го числа календарного месяца, следующего за отчетным периодом;

— в форме электронного документа – не позднее 25-го числа календарного месяца, следующего за отчетным периодом.

В обязательном порядке представляются титульный лист и таблицы 1, 3, 6, 7 и 10 расчета. Остальные таблицы (2, 3.1, 4, 4.1, 4.2, 4.3, 5, 8, 9) формы 4-ФСС включаются в отчетность, если имеются показатели для их заполнения.

Санкции за непредставление отчетности

Если плательщик страховых взносов в установленный срок не представит отчет по форме 4-ФСС, он будет оштрафован.

Штраф исчисляется из суммы страховых взносов, начисленных к уплате за последние три месяца отчетного (расчетного) периода. Он составляет 5 процентов от начисленных страховых взносов за каждый полный или неполный месяц со дня, установленного для его представления. Штраф не может превышать 30 процентов от начисленных страховых взносов и должен быть не менее 1000 рублей (ч. 1 ст. 46 Закона № 212-ФЗ, ст. 19 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее – Закон № 125-ФЗ)).

Сумма штрафа определяется отдельно в отношении отчетности по каждому виду обязательного социального страхования:

— на случай временной нетрудоспособности и в связи с материнством;

— от несчастных случаев на производстве и профессиональных заболеваний (Письмо Минтруда России от 11.03.2015 № 17-4/В-106).

С 01.01.2016 штрафы за неподачу расчета по форме 4-ФСС по обоим видам страхования, по которым предоставляется расчет, определяются одинаково. Соответствующее изменение внесено в Закон № 125-ФЗ (ст. 2, 7 Федерального закона от 29.12.2015 № 394-ФЗ).

В комментируемом письме Минтруд России повторяет: при расчете штрафа сумму страховых взносов за последние три месяца отчетного (расчетного) периода нужно уменьшить на сумму расходов на цели обязательного социального страхования за аналогичный период.

Пример. Расчет суммы штрафа за несвоевременное представление расчета по форме 4-ФСС

Страхователь представил расчет в электронном виде за II квартал 2016 года 18 сентября 2016 года. Последний день срока, установленного для представления расчета – 25.07.2016.

В расчете приведены следующие данные:

— начислено к уплате взносов на обязательное социальное страхование в связи с временной нетрудоспособностью и материнством с начала года 450 000 рублей, в том числе за последние три месяца отчетного периода (апрель, май, июнь 2016 года) – 239 000 рублей;

— начислено к уплате страховых взносов «на травматизм» с начала года – 21 000 рублей, в том числе за последние три месяца отчетного периода (апрель, май, июнь 2016 года) — 10 000 рублей.

Расчет представлен с опозданием на 2 месяца (1 полный месяц — с 26 июля по 25 августа и 1 неполный — с 26 августа по 18 сентября).

Общая сумма штрафа за несвоевременное представление расчета составит 24 900 рублей ((239 000 руб. + 10 000 руб.) х 5% х 2 мес.). Эта сумма не превышает 30 процентов от начисленных страховых взносов.

Кроме того, если в срок не представлена любая форма отчетности по налогам или страховым взносам, руководителя организации могут оштрафовать на сумму от 300 до 500 рублей (ст. 15.5, ч. 1 ст. 15.6, ч. 2 ст. 15.33 КоАП РФ).

Поделиться

Распечатать

Электронная версия журнала

«НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА»

Самое популярное издание бухгалтерских нормативных документов с комментариями к ним от экспертов и разработчиков.

www.buhgalteria.ru