Пособия в 2013 году

В соответствии со статьей 10 Федерального закона №216-ФЗ от 03.12.2012 «О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов» размер индексации государственных пособий гражданам, имеющим детей, с 1 января 2013 года установлен 1,055.

Размеры пособий составляют:

- Единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности – 490,79 руб. (в 2012 году – 465,20 руб.)

- Единовременное пособие при рождении ребенка, а также при передаче ребенка на воспитание в семью – 13 087,61 руб. (в 2012 году – 12 405,32 руб.)

- Ежемесячное минимальное пособие по уходу за ребенком до достижения им возраста 1,5 лет:

Минимальное:- за первым ребенком — 2 453,93 руб. (в 2012 году – 2 326,00 руб.)

- за вторым и последующими детьми — 4 907,85 руб. (в 2012 году – 4 651,99 руб.)

Максимальное пособие по уходу за ребенком — 16 241,14 руб.

Максимальное пособие по уходу для лиц, уволенных в период отпуска по уходу за ребенком в связи с ликвидацией организации, прекращением деятельности ИП: 9 815,71 руб. (в 2012 году — 9 303,99 руб.)

Расчёт пособий

Вы можете воспользоваться нашими калькуляторами для расчёта пособий по новым правилам.

В районах и местностях, где установлены районные коэффициенты к заработной плате, размеры пособий определяются с применением этих коэффициентов.

Максимальное пособие по беременности и родам в 2013 году составит: 1 335,62*140=186 986,80 рублей.

Пособие по беременности и родам (для женщин, уволенных в связи с ликвидацией организаций) за 140 дней составит (из расчета — 490,79 руб. в месяц) – 2 290,35 руб. (в 2012 году — 465,20 руб.)

Материнский (семейный) капитал

Размер материнского (семейного) капитала с 1 января 2013 года составит 408 960 рублей 50 копеек.

www.kukuzya.ru

Детские пособия — 2013

Что изменилось в расчете пособий по беременности и родам и по уходу за ребенком

С 2013 года пособия по беременности и родам и по уходу за ребенком до полутора лет надо рассчитывать по новым правила м п. 2 ст. 3 Закона № 21-ФЗ . Нововведения затрагивают только расчет среднего заработка: по своей сути — это своеобразный винегрет из правил расчета пособий 2010 и 2011 гг. И сразу предупредим: это не последние поправки, касающиеся расчета пособий с 2013 г. Законодатели обещают еще что-то подправить.

“ Государственная Дума рассматривает законопроект № 121990-6, вносящий изменения в Законы № 255-ФЗ и № 21-ФЗ. И с 1 января 2013 г. будет действовать уже откорректированная редакция Закона № 255-ФЗ ” .

Не забудьте также про ежегодную индексацию пособий гражданам, имеющим дете й ч. 2 ст. 10 Закона от 03.12.2012 № 216-ФЗ (далее — Закон № 216-ФЗ) . Посмотрим, прибавится ли работы бухгалтерам.

Выбирать правила расчета нельзя

Если отпуск по беременности и родам или по уходу за ребенком в возрасте до полутора лет начался 1 января 2013 г. и позднее, то работница не вправе выбирать правила расчета, действующие в предыдущие годы. Пособие ей надо считать по правилам 2013 г. ч. 2 ст. 3 Закона от 08.12.2010 № 343-ФЗ

Это, безусловно, упростит работу, ведь больше не придется рассчитывать средний заработок по двум порядкам, чтобы определить, в каком случае пособие будет больше.

Расчетный период — 2 года

Для расчета пособий теперь надо брать 2 календарных года, предшествующих году наступления декретного отпуска или отпуска по уходу за ребенко м ч. 1 ст. 14 Закона от 29.12.2006 № 255-ФЗ (далее — Закон № 255-ФЗ) . В этом году это 2011 и 2012 гг.

Один или оба года расчетного периода могут быть заменены предшествующими годами, если на них попадает полностью или частично отпуск по беременности и родам или отпуск по уходу за ребенко м ч. 1 ст. 14 Закона от 29.12.2006 № 255-ФЗ (далее — Закон № 255-ФЗ) . Такая замена возможна по заявлению работницы, только если это приведет к увеличению размера пособия. К примеру, в 2011— 2012 гг. женщина находилась в отпуске по уходу за ребенком. В 2013 г. она снова уходит в декретный отпуск. Подать заявление о замене лет расчетного периода на предшествующие годы (2009— 2010 гг.) работнице можно в том случае, если в эти годы ее средняя зарплата за месяц была выше 5205 руб. ч. 1.1 ст. 14 Закона № 255-ФЗ

Периоды, исключаемые из расчетного

Из числа календарных дней расчетного периода (730 дн. или 731 д.) надо исключить следующие периоды освобождения от работ ы ч. 3.1 ст. 14 Закона № 255-ФЗ :

- период временной нетрудоспособности;

- период отпуска по беременности и родам;

- период отпуска по уходу за ребенком;

- дополнительные оплачиваемые выходные дни для ухода за ребенком-инвалидо м п. 2 ч. 3.1 ст. 14 Закона № 255-ФЗ . Отметим, что на момент принятия Закона № 21-ФЗ на выплаты за такие дни взносы не начислялис ь ч. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ ; Письмо Минздравсоцразвития от 07.05.2010 № 10-4/325233-19 . Однако сейчас эти выплаты стали облагаться взносами: ведь средний заработок — это тоже зарплата и взносы на нее начисляются в общем порядк е ст. 139 ТК РФ; п. 1 Письма Минздравсоцразвития от 15.03.2011 № 784-19 .

- период освобождения от работы с полным или частичным сохранением зарплаты в соответствии с законодательством, если на нее страховые взносы в ФСС не начислялис ь п. 2 ч. 3.1 ст. 14 Закона № 255-ФЗ .

- 31 день — максимум составит 167,90 руб/д. (5205 руб. / 31 д.);

- 30 дней — 173,50 руб/д. (5205 руб. / 30 дн.);

- 28 дней — 185,89 руб/д. (5205 руб. / 28 дн.).

- больше среднего дневного заработка работницы — до ее среднего заработка;

- меньше среднего дневного заработка работницы — до максимального среднего заработка за конкретный месяц.

- периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

- период освобождения сотрудника от работы с полным или частичным сохранением.

- копия справки из ЗАГСа по форме 24;

- справка с места работы второго родителя о том, что пособие не начисляли.

“ Согласно законопроекту № 121990-6 дни ухода за ребенком-инвалидом не будут исключаться из расчетного период а ” .

Какие периоды можно исключить по этому основанию, нам рассказали в ФСС.

“ К таким периодам можно отнести, к примеру, время исполнения работником обязанностей присяжного заседател я статьи 165, 170 ТК РФ; ст. 11 Закона от 20.08.2004 № 113-ФЗ . Поскольку вознаграждение за время исполнения таких обязанностей выплачивается судом, а не работодателе м ” .

ИЛЬЮХИНА Татьяна Митрофановна

ФСС РФ

Как видим, из-за этого новшества работы у вас прибавится. Хорошо еще, если женщина в расчетном периоде работала только в вашей компании. А если она трудилась у других работодателей и утверждает, что такие периоды у нее были, то ей придется подтвердить это справкой. Хотя пока ни формы такой справки, ни даже прямой обязанности ее выдавать нет.

“ Наличие и продолжительность периодов, исключаемых из расчетного периода, застрахованные лица должны подтвердить документально. Законопроект № 121990-6 предусматривает обязанность работодателей выдавать справку о количестве календарных дней, приходящихся на исключаемые периоды. Этими сведениями будет дополнена форма справки о зарплате, утвержденная Приказом № 4н. Форма такой справки будет утверждена Минтрудом России в 2013 г. А до ее утверждения застрахованному лицу нужно представить справку от предыдущего работодателя в произвольной форме, которая будет содержать всю необходимую информацию. Прикладывать к ней копии подтверждающих документов не обязательн о ” .

Нужно учитывать зарплату по предыдущим местам работы

При расчете пособий надо учитывать заработок у предыдущих работодателей за 2011— 2012 гг. ч. 1 ст. 14 Закона № 255-ФЗ Для этого женщина обязана представить вам от них справки о зарплат е ч. 5, 7.1 ст. 13 Закона № 255-ФЗ .

Если такие справки женщина не представила, то рассчитывайте и выплачивайте ей пособие на основании имеющихся у вас сведени й ч. 2.1 ст. 15 Закона № 255-ФЗ . Если потом появится дополнительная информация, вы просто пересчитаете заработок и доплатите женщине пособие.

Изменился порядок исчисления заработка

Для расчета среднего заработка надо брать все выплаты (в том числе по предыдущим местам работы), на которые были начислены взносы в ФСС ч. 2, 3.1 ст. 14 Закона № 255-ФЗ .

РАССКАЗЫВАЕМ РАБОТНИЦЕ

Если женщина меняла работу после 1 января 2011 г., ей обязаны были выдать справку о зарплате. Если такой справки по каким-либо причинам у нее нет и получить у бывшего работодателя ее невозможно, то она должна написать заявление своему работодателю о запросе этих данных в ПФР ч. 7.2 ст. 13 Закона № 255-ФЗ .

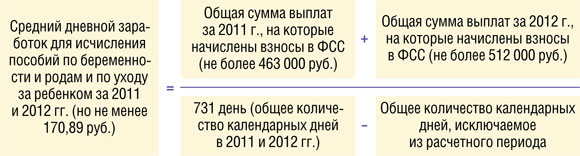

Максимальный размер дневного заработка не установлен. Это может привести к завышению размера пособий для тех, у кого будут периоды, исключаемые из расчетного. К примеру, если у женщины сумма выплат за расчетный период была не менее максимума для начисления взносов, а на исключаемое время приходится половина календарных дней расчетного периода, то дневное пособие у нее будет 2671,23 руб/д. ((463 000 руб. + 512 000 руб.) / 365 дн.). А это в два раза больше, чем у работницы, которая полностью отработала 2011 и 2012 гг., — 1333,78 руб/д. ((463 000 руб. + 512 000 руб.) / 731 д.).

“ Законопроект № 121990-6 вносит изменения, ограничивающие размер среднего дневного заработка для исчисления пособия по беременности и родам и по уходу за ребенко м ” .

Рассчитываем пособия по новым правилам

Не все бухгалтерские программы уже адаптированы к новому порядку расчета пособий, поэтому покажем, как их посчитать.

ШАГ 1. Определяем заработок работницы за расчетный перио д ч. 1, 1.1, 2, 2.1, 3.2 ст. 14 Закона № 255-ФЗ .

ШАГ 2. Определяем средний дневной заработок работниц ы ч. 3.1 ст. 14 Закона № 255-ФЗ .

Если заработок работницы за расчетный период (шаг 1) меньше 24 МРОТ, то пособия надо рассчитывать исходя из этой сумм ы ч. 1.1 ст. 14 Закона № 255-ФЗ , а не из фактического заработка работницы. Но только если средний дневной заработок работницы (шаг 2), рассчитанный исходя из фактического заработка работницы, будет меньше, чем рассчитанный исходя из 24 МРОТ. В 2013 г. это меньше чем 170,89 руб. (124 920 руб. / 731 д.).

“ Если страховой случай наступит в 2013 г. и средний дневной заработок, рассчитанный исходя из фактического заработка застрахованной женщины по новым правилам, окажется больше среднего дневного заработка, исчисленного исходя из МРОТ, пособие следует исчислять исходя из фактического заработка сотрудниц ы ” .

Таким образом, в 2013 г. средний дневной заработок можно рассчитать по формуле:

ШАГ 3. Считаем пособие по беременности и родам.

Пособие по беременности и родам зависит от страхового стаж а ч. 1, 3 ст. 11, ч. 4, 5 ст. 14 Закона № 255-ФЗ .

СИТУАЦИЯ 1. При стаже более 6 месяцев пособие рассчитываем по формул е ч. 1 ст. 11 Закона № 255-ФЗ :

СИТУАЦИЯ 2. При страховом стаже менее 6 месяцев размер пособия считается по формул е ч. 3 ст. 11 Закона № 255-ФЗ :

ШАГ 3. Считаем пособие по уходу за ребенком до полутора лет за полный календарный меся ц ч. 1 ст. 11.2, ч. 5.1, 5.2 ст. 14 Закона № 255-ФЗ .

При этом размер пособия за месяц не может быть меньше минимального размера пособия по уходу за ребенко м ч. 1 ст. 11.2 Закона № 255-ФЗ (см. таблицу ниже).

Расчет переходящих пособий

Если отпуск по беременности и родам или по уходу за ребенком начался в 2012 г. и продолжается в 2013 г., то пособия за период после 1 января 2013 г. выплачиваются в том же размере, что и в 2012 г.

“ Перерасчет пособия по беременности и родам и ежемесячного пособия по уходу за ребенком, назначенных до 1 января 2013 г., в случае увеличения размера данных пособий при их исчислении по нормам Закона № 255-ФЗ, действующим в 2013 г., законодательством не предусмотре н ” .

А как быть, если женщина, находящаяся в отпуске по уходу за ребенком с прошлого года, в этом году прервет отпуск, а потом вновь уйдет в него?

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ В случае если застрахованная женщина прерывает отпуск по уходу за ребенком и выходит на работу, то при повторном обращении данной сотрудницы за ежемесячным пособием по уходу за ребенком с предоставлением документов, предусмотренных законодательством, указанное пособие подлежит новому исчислению. Ведь в такой ситуации имеет место новый страховой случай (новое заявление о предоставлении отпуска и выплате пособия, новый приказ о предоставлении отпуска и назначении пособия). Поэтому если повторное обращение женщины о предоставлении отпуска будет в 2013 г., то ежемесячное пособие по уходу за ребенком должно быть исчислено по правилам 2013 г. ”

Вместе с тем если изначально рассчитанный размер пособия по уходу за ребенком меньше нового проиндексированного минимального размера этого пособия, то с 1 января 2013 г. пособие надо выплачивать исходя из нового минимума.

Кроме того, переходящие декретные пособия женщинам, у которых стаж на момент начала отпуска был менее 6 месяцев, в некоторых случаях также придется пересчитать в связи с увеличением с 1 января МРОТ с 4611 руб. до 5205 руб. Если пособие было рассчитано по правилам 2010 г., то надо сравнить средний дневной заработок женщины, исходя из которого вы считали ей пособие, с максимальным средним дневным заработком для таких работниц для каждого месяца 2013 г. ч. 3 ст. 11 Закона № 255-ФЗ , если в месяце:

Доплатить пособие с 1 января 2013 г. надо, если новый максимальный средний дневной заработок за месяц:

Если декретное пособие было рассчитано по правилам 2011 г., то ничего пересчитывать не надо. Размер пособия за месяц не может быть больше 4611 руб., то есть МРОТ на момент начала отпуск а ч. 1.1 ст. 14 Закона № 255-ФЗ ; ст. 1 Закона от 19.06.2000 № 82-ФЗ (ред., действ. до 01.01.2013) .

Детские пособия увеличились на 5,5%

Пособия, размер которых установлен в твердой сумме, увеличены в 2013 г. на 5,5% ч. 2 ст. 10 Закона № 216-ФЗ ; ст. 4.2 Закона от 19.05.95 № 81-ФЗ (далее — Закон № 81-ФЗ) .

glavkniga.ru

Детские пособия в 2013 году: какие новости?

В 2013 году произошли определенные изменения в начислении детских пособий, и об этих новшествах просто необходимо знать и бухгалтерам, и родителям.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — просто позвоните, это быстро и бесплатно !

В расчете и начислении детских пособий в 2013 году произошли изменения, которые необходимо учитывать бухгалтеру. С начала этого года закреплен порядок начисления пособий, связанных с рождением и отпуском по уходу за ребенком до 1,5 лет.

Новшества 2013 года

OLYMPUS DIGITAL CAMERA

Еще в 2012 году сотрудница, уходившая в декрет и отпуск по уходу за ребенком до 1,5 лет, имела право выбирать, по каким правилам будет начисляться пособие по беременности и родам. Можно было брать за основу для расчета начисления за последние 12 календарных месяцев, предшествующих наступлению отпуска (правила, действующие до 2011 года), либо начисления за два последних года.

С 1 января 2013 года установлены единые правила, по которым для расчета пособия берется средний дневной заработок, который определяется путем деления суммы начисленного заработка за два календарных года, предшествующих году наступления отпуска по уходу за ребенком, на число календарных дней в этом периоде.

Но при этом исключаются календарные дни, приходящиеся на:

Ребенок родился – получите первое пособие

Детское пособие до года — это единовременное пособие при рождении ребенка. С 2013 года размер пособия составляет 13087,61 руб. Для того, чтобы его получить, одному из родителей нужно обратиться по месту работы и написать заявление. К нему необходимо приложить следующие документы:

Пособие на ребенка до 1,5 лет

Детское пособие до 1,5 лет составляет 40% от среднего заработка. Но для тех, кто, находясь в отпуске по уходу за ребенком до 1,5 лет, получал пособие в минимальном размере, с 1 января 2013 года этот размер подлежит индексации.

- минимальный размер детского пособия в 2013 году по уходу за первым ребенком до достижения им возраста полутора лет – 2 453 руб. 92 коп.

- минимальный размер детского пособия в 2013 году по уходу за вторым ребенком или последующими детьми до 1,5 лет – 4 907 руб. 85 коп.

- максимальное пособие женщине по уходу за ребенком до 1,5 лет (исходя из размера 40% от среднего заработка) 15 429 руб.

- матери (отцы, усыновители, опекуны, бабушки, дедушки, другие родственники, фактически осуществляющие уход за ребенком), состоящие в трудовых отношениях с организациями независимо от их организационно-правовых форм;

- матери, проходящие военную службу по контракту, службу в качестве лиц рядового и начальствующего состава в органах внутренних дел;

- матери, проходящие военную службу по контракту, и матери из гражданского персонала воинских формирований Российской Федерации, находящихся на территории иностранных государств, в случаях, предусмотренных международными договорами Российской Федерации;

- женщины, уволенные в связи с ликвидацией организации, если они находились на момент увольнения в отпусках по уходу за ребенком и не получают пособие по безработице, на основании заявления о назначении ежемесячных компенсационных выплат, которое подается в орган социальной защиты населения по месту жительства. Пособие в этом случае выплачивается за счет бюджета. К заявлению прилагается копия приказа о предоставлении отпусков по уходу за ребенком.

- копия свидетельства о рождении ребенка;

- трудовая книжка;

- справка органов государственной службы занятости о невыплате пособия по безработице.

- заявление о назначении пособия;

- справку о доходах в семье за последние три месяца;

- свидетельство о рождении ребенка (на детей после 14 лет – паспорт);паспорта родителей;

- после 16 лет — справку об обучении в средней школе;

- справка о совместном проживании ребенка и родителей.

К примеру, если сотрудница предприятия идет в декретный отпуск по уходу за ребенком до 1,5 лет в 2013 году, для исчисления среднедневного заработка мы берем ее заработную плату за 2011 и 2012 год. Из начислений убираем все пособия, выплаченные за счет средств ФСС, суммы материальной помощи, если такие имелись. Из числа календарных дней периода также вычитаем дни временной нетрудоспособности.

Дни отпуска за свой счет из числа дней календарного периода не вычитаются.

Компенсация до достижения ребенком трех лет

Для того чтобы получать детское пособие до 3 лет, необходимо написать заявление работодателю. Выплата будет осуществляться в размере 50 рублей + районный коэффициент за счет средств предприятия. Данное пособие выплачивается на основании Указа Президента РФ от 30.05.1994 N 1110

Право на получение пособия на период отпуска по уходу за ребенком до достижения им возраста трех лет имеют:

При назначении ежемесячных компенсационных выплат в органах социальной защиты населения дополнительно к заявлению представляются:

От трех лет и до совершеннолетия

После исполнения ребенку трех лет женщина обязана выйти на работу, но при этом она может оформить так называемое детское пособие до 18 лет. Право на его получение имеют семьи с доходом ниже прожиточного минимума.

Ежемесячное детское пособие до 18 лет может получать кто-то один из родителей. Для этого необходимо предоставить в органы социальной защиты следующие документы:

Это пособие выплачивается до достижения ребенком возраста 16 лет, но если на момент исполнения этого возраста ребенок не окончил учебу, то выплату пособия продлевают до совершеннолетия.

moyafirma.com

Детские пособия в 2013 году

19 февраля 2013 1:00

Если на каждого члена семьи приходится меньше 6 423 рублей, вы клиент социальных служб. Вам положено ежемесячное пособие на ребенка — 373 рубля.

Если ваш ребенок находится на грудном вскармливании, вам положено пособие на питание в размере 170 рублей. Компенсация при искусственном вскармливании составляет 604 рублей в месяц, если ребенку нет года, по достижении ребенком года размер выплаты составляет 441 рубль. В возрасте от 2 до 3 лет сумма пособия составляет — 328 рублей.

Размер единовременного пособия при рождении ребенка составляет 13 205 рублей 32 копейки. Если рождаются двое и более детей, пособие выплачивается на каждого ребенка.

Минимальный размер ежемесячного пособия по уходу за ребенком до 1,5 лет составляет 2 453 рубля 93 копейки, на второго, третьего и т.д. – 4 907 рублей 85 копеек.

Максимальный размер пособия на каждого ребенка составляет 15 429 рублей. Размер максимального пособия по беременности и родам – 38 573 рубля 97 копеек.

Для неработающих матерей пособие по уходу за первым ребенком составляет 2 453 рублей 93 копеек. На второго и последующих детей — 4 907 рублей 84 копеек.

Семьям, в которых родились вторые и последующие дети, в регионе установлена региональная денежная выплата: при рождении второго ребенка семья получает– 3 726 рублей, третьего и последующих детей — 7 451 рублей.

С этого года в нашем регионе выплачивается пособие при рождении третьего ребенка (и последующих детей). Ежемесячно — 6 757 рублей. Получатели выплат — семьи, в которых средний доход не превышает среднеобластной уровень на каждого члена семьи. Выплачивать эти деньги будут, пока ребенку не исполнится 3 лет.

В этом году размер материнского капитала вырос до 408 960 рублей 52 копеек. Эта сумма освобождена от налогов. Также В нашей области также действует «Закон о региональном материнском капитале». Выплаты предусмотрены за третьего и последующих детей, родившиеся с 1 октября 2011 года. Размер выплаты –50 000 рублей.

Выплаты многодетным семьям в 2013 году.

1.ежегодная денежная выплата в размере 1491 рубль на приобретение школьной и спортивной формы для детей, обучающихся в общеобразовательных учреждениях;

2. ежемесячная денежная выплата в течение учебного года в размере 988 рублей на питание и проезд для детей, обучающихся в общеобразовательных учреждениях;

3. ежемесячная денежная выплата в размере 96 рублей на приобретение лекарств для детей до 6 лет;

4. скидка на оплату за содержание детей в дошкольных учреждениях, исходя из количества дней фактического посещения, в размере 311 рублей в месяц на каждого ребенка;

Право на получение субсидии на оплату коммунальных услуг имеют не только малоимущие семьи. Компенсировать свои затраты имеют право те, кто тратит на коммунальные услуги более 22% общего семейного дохода.

m.vladimir.kp.ru

«Детские» пособия в 2013 году будут увеличены на 5,5 процента

С 1 января 2013 года единовременное пособие при рождении ребенка, минимальное пособие по уходу за ребенком до 1,5 лет и некоторые другие «детские» пособия будут увеличены в 1,055 раза. Данный коэффициент установлен пунктом 2 статьи 10 Федерального закона от 03.12.12 № 216-ФЗ.

Речь идет о пособиях, предусмотренных статьей 4.2 Федерального закона от 19.05.95 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей». Данные пособия увеличиваются каждый год с учетом инфляции. Коэффициент индексации определяется в законе о бюджете на очередной год. При этом, как разъяснял ФСС, сумма пособия до целых рублей не округляется, а индексировать на новый коэффициент нужно величину пособия с учетом прошлогодней индексации (письмо от 28.12.11 № 14-03-18/05-16244). С учетом этого, в 2013 году размеры «детских» пособий, которые начисляются работодателями, составят:

— единовременное пособие при рождении ребенка — 13 087 руб. 61 коп.;

— пособие за постановку на учет в ранние сроки беременности — 490 руб. 79 коп.;

— минимальный размер ежемесячного пособия по уходу за первым ребенком до достижения им возраста полутора лет — 2 453 руб. 93 коп.;

— минимальный размер ежемесячного пособия по уходу за вторым ребенком и последующими детьми до достижения им (или) возраста полутора лет — 4 907 руб. 85 коп.

Также на коэффициент 1,055 проиндексированы декретные и пособия по уходу за ребенком в тех случаях, когда женщина была уволена в связи с ликвидацией компании или прекращением деятельности предпринимателя. Эти пособия выплачиваются в органах соцзащиты.

Заметим, что коэффициент индексации «детских» пособий на 2012 год составлял 1,06, на 2011 год — 1,065, на 2010 год — 1,10, на 2009 год — 1,13. Таким образом, новый размер индексации самый маленький за последние пять лет.

Кроме того, в комментируемом законе определена сумма материнского капитала на 2013 год. Она составит 408 960 руб. 50 коп. (п. 1 ст. 10 Закона № 216-ФЗ).

www.buhonline.ru